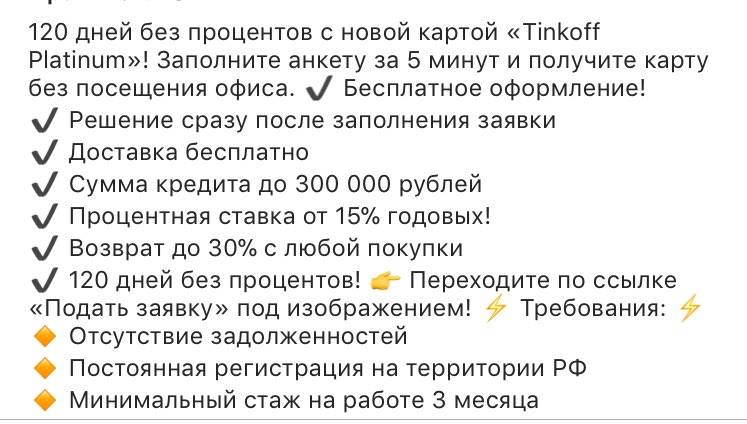

Условия и нюансы

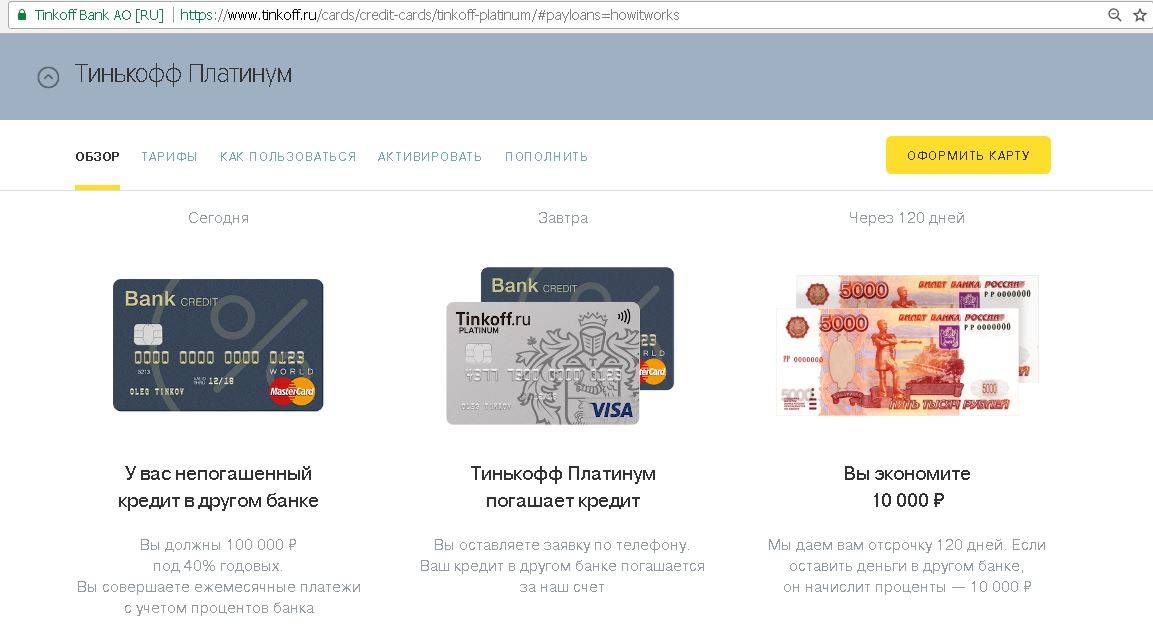

Кредитная карта Тинькофф Платинум при стандартных условиях имеет льготный период 55 дней. При оформлении товаров в рассрочку у партнеров банка беспроцентный срок увеличивается до 12 месяцев. А согласно нововведениям, карта может быть оформлена для рефинансирования кредитов в других банках.

Что это значит?

Это значит заемщик сам решает, на что тратить кредитный лимит по карте Тинькофф. Так, чтобы рефинансировать кредит в другом банке, необходимо в интернет-банкинге Тинькофф (вход возможен через сайт банка или или мобильное приложение Тинькофф Мобайл) подключить опцию «Перевод баланса».

Как рефинансировать кредит в другом банке с помощью карты Тинькофф Платинум?

Если решили рефинансировать долг в другом банке с помощью карточки Тинькофф Платинум, следуйте инструкции:

- У прошлого кредитора нужно запросить справку о сумме долга.

- Ее необходимо загрузить в личный кабинет при активации опции «Перевод баланса». Рассмотрение заявки займет от 2 до 5 дней.

- Если запрос подтвердится придет оповещение о том, что с баланса карты списаны деньги в счет погашения долга в другом банке.

- Теперь нужно ежемесячно вносить минимальный платеж — 5-8% от суммы рефинансирования. А после истечения льготных 120 дней платить этот же платеж плюс проценты.

Особенности льготного периода

Обратить внимание нужно на то, совпадает ли одобренный на карте кредитный лимит с суммой долга у другого кредитора. К примеру, вам одобрили 200 тыс

руб, а задолжали вы 150 тыс. руб. Следовательно оставшиеся 50000 можно потратить на свое усмотрение. Главное не перепутать, что:

- льготный период на 150 тыс. руб. составит 120 дней, так как деньги ушли на рефинансирование;

- а пользоваться оставшимися 50000 можно по своему усмотрению, но проценты на них не будут начисляться ровно 55 дней.

Снятие наличных

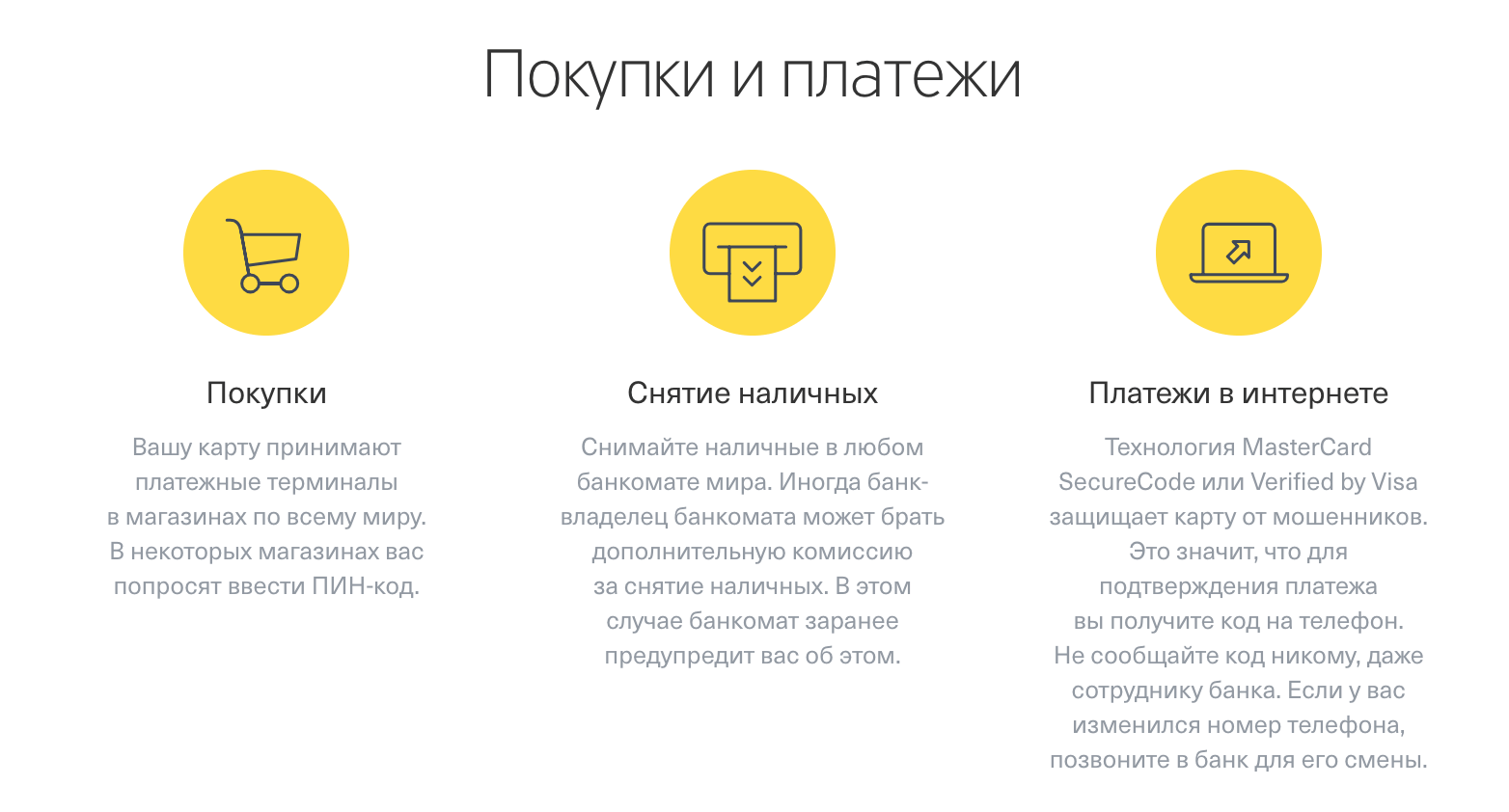

Снимать наличные к карты Тинькофф Платинум без процентов не представляется возможным. Более того такая операция не входит в льготный период и на полученную в банкомате сумму банк начислит проценты согласно договору (12-29,9%). Также придется оплатить комиссию за обналичивание через банкомат — 2,9% от полученной суммы + 290 рублей.

Для этого есть специальная опция в личном кабинете «Перевод баланса». Только при ее активации действует грейс-период 120 дней.

Как платить проценты

Не зависимо от того на что вы потратили деньги с кредитной карты Тинькофф Платинум во время действия льготного периода придется вносить минимальный платеж. Он составляет 5-8% от потраченной суммы. То есть, если вы рефинансировали кредит в 150 тыс. руб, ежемесячно от этой суммы нужно вносить на счет не менее 5%. А если оставшиеся на карте деньги потратили на собственные нужды, минимальный платеж высчитывается из той суммы.

На заметку! При использовании кредитной карты Тинькофф, главное не запутаться в льготных периодах. А если возникнут вопросы, сразу звонить в банк, чтобы уточнить сумму долга и не получить штраф за просрочку ежемесячного платежа.

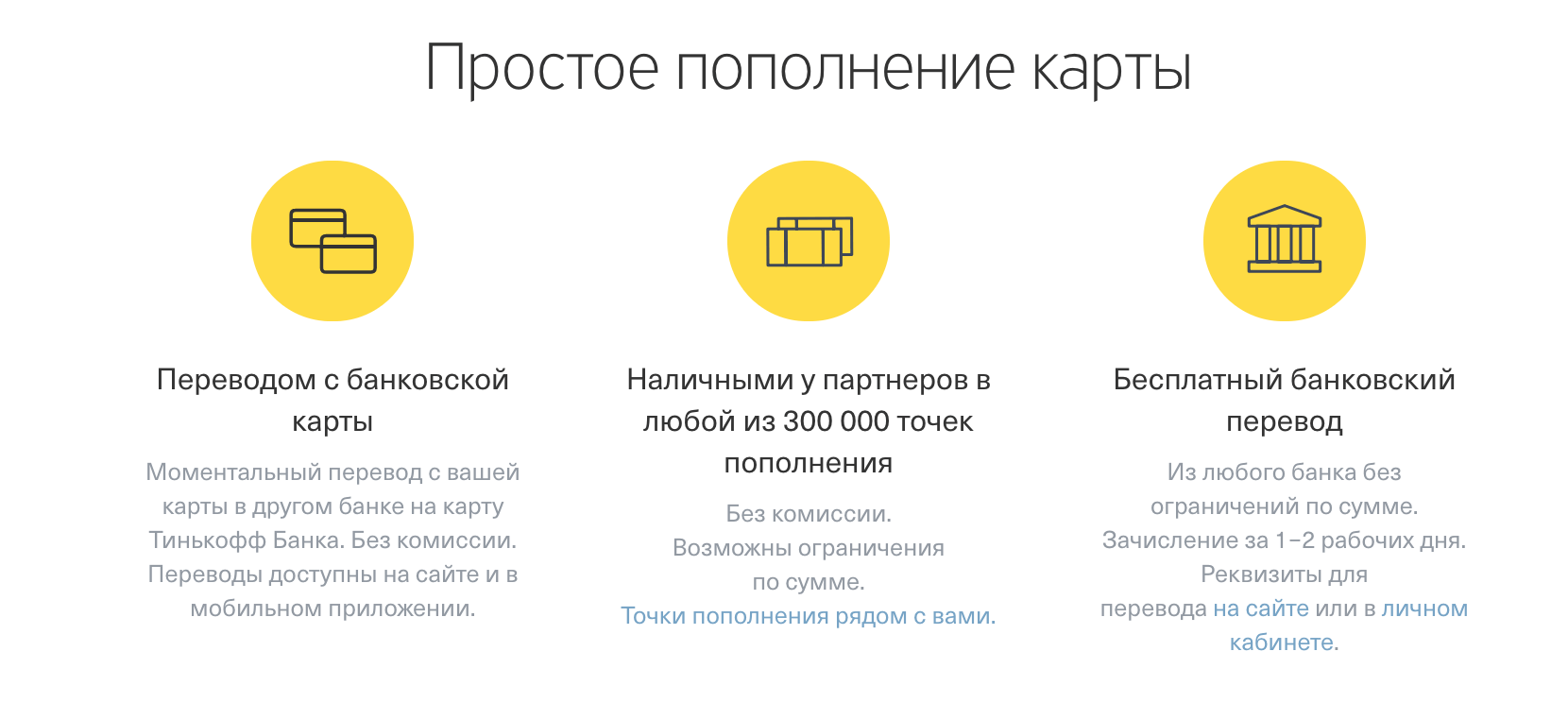

Пополнение

Пополнить карту Тинькофф на сумму ежемесячного платежа или же в большем объеме можно разными способами. Без процентов это предусмотрено с помощью банкоматов Тинькофф и партнеров банка (Почта банк, Бинбанк, терминалы МКБ, Элекснет, Мегафон, также можно оформить перевод через систему денежных переводов Contact или Золотая Корона). С комиссией можно перевести деньги на карту Тинькофф с карты любого банка или банкомата, не являющегося партером.

Как оформить карту Тинькофф Платинум по телефону?

Для оперативного получения продукта на руки, все вопросы по ее оформлению потребуется решить без необходимости посещать банк лично. Как только сотрудники финансового учреждения получают заявку от потенциального клиента, они тут же связываются с ним для уточнения необходимых вопросов. В процессе телефонного разговора сотрудник банка выяснит следующие вопросы, помогающие решить вопрос, как оформить продукт:

- Возраст плательщика;

- Гражданство и место регистрации;

- Место работы клиента;

- Ежемесячный доход.

Если карты нужна не очень срочно, если нет возможности или желания встречи с курьером, можно оформить передачу карты Тинькофф по почте.

В процессе беседы с сотрудником требуется говорить максимально правдивую информацию, иначе есть риск получить отказ. Отрицательное решение по карте выдается при плохой истории, а также в случае предоставление недостоверной информации. Потому при решении, как заказать карту, требуется максимальная искренность.

Условия и тарифы

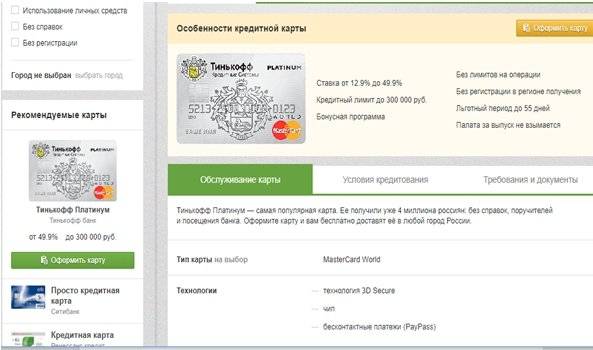

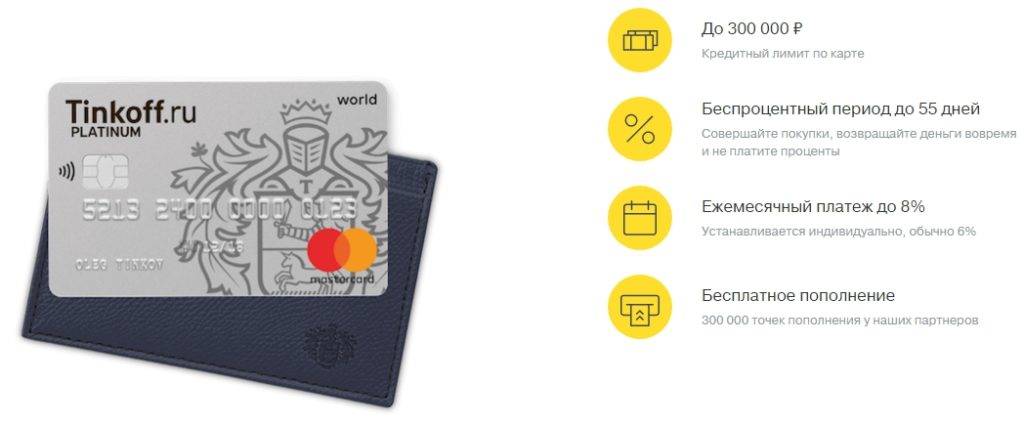

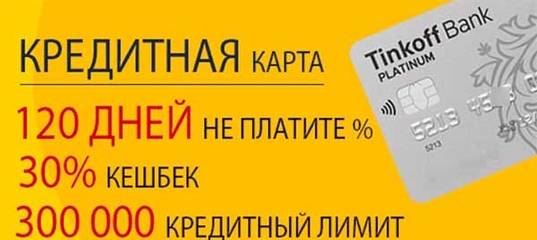

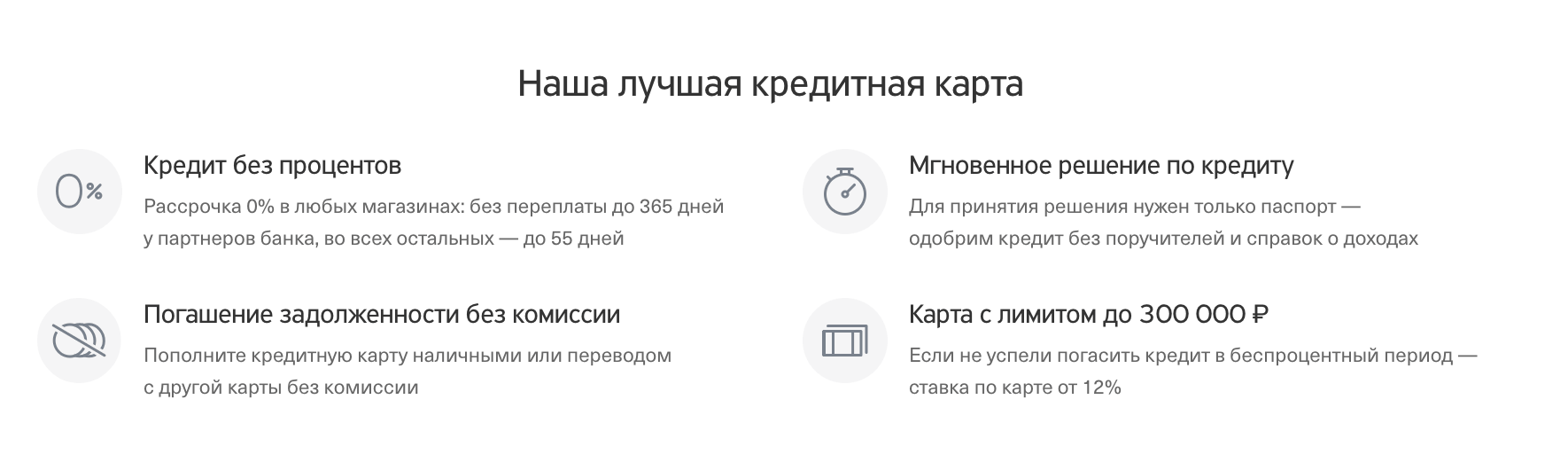

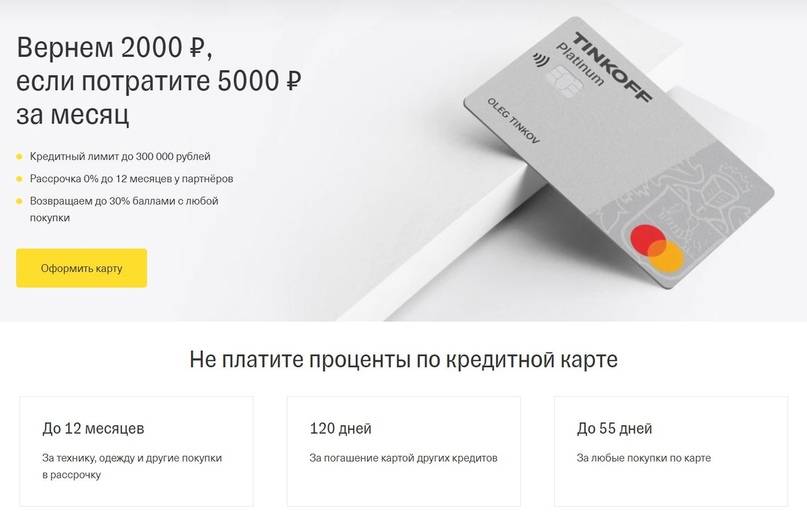

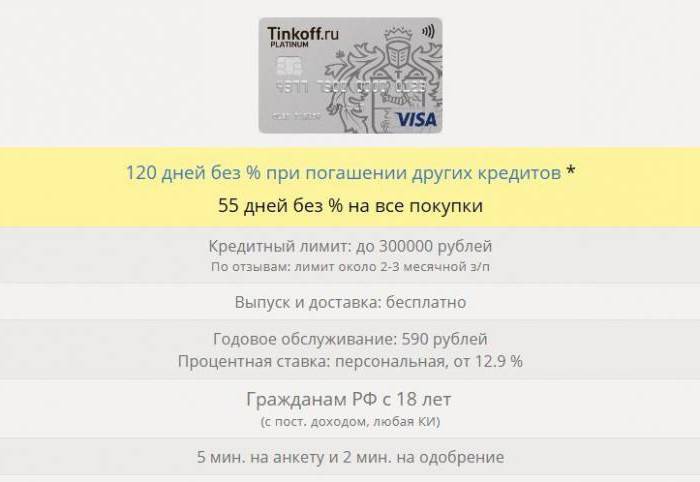

Перед оформлением любого банковского продукта клиенту нужно внимательно знакомиться со всеми условиями и тарифами. Кредитка Platinum – это карта MasterCard World с кредитным лимитом до 300 000 р. Она выпускается бесплатно. Но ежегодно за обслуживание карточного счета необходимо оплачивать комиссию в 590 р. Она взимается даже при полном отсутствии операций.

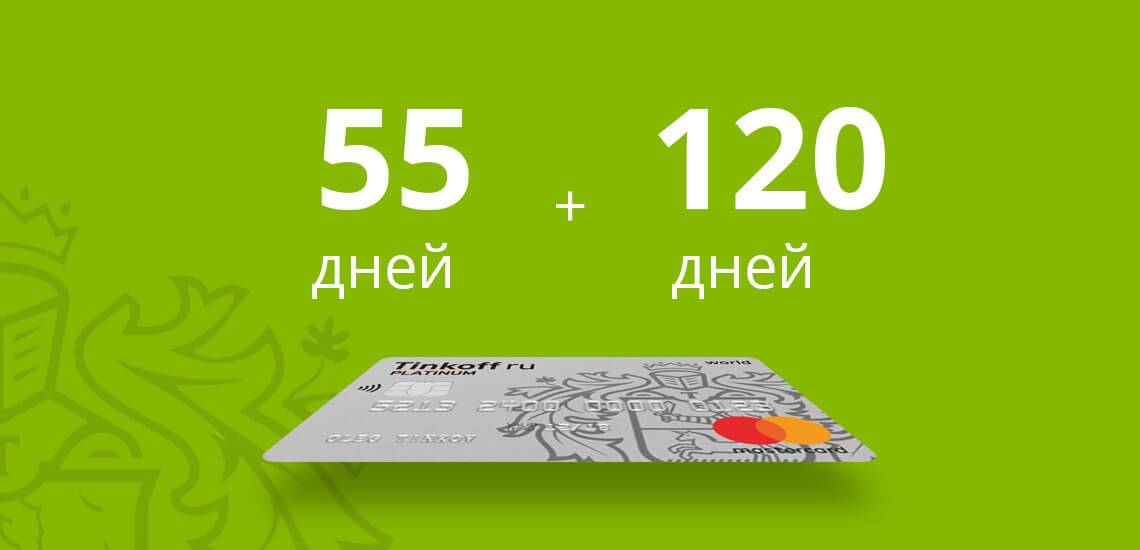

Перевыпуск карточки осуществляется без взимания комиссии, независимо от его причины (в т. ч. в случае утраты/кражи). Не придется клиенту платить и за дополнительный пластик для своих близких. По кредитке предусмотрен льготный период на все покупки. А также по ней предоставляются опция рассрочки в компаниях-партнерах на срок до года, и услуга по переводу долга из другого банка с возможностью оплатить его в течение 120 дней без переплаты.

Предоставление обеспечения в виде залога или поручительства для получения пластика не требуется. Банк за отдельную плату может предложить услуги по страхованию (жизни, здоровья и т. д.). Но клиент имеет право от них отказаться без каких-либо последствий. Стоимость страховой защиты – 0,89% от суммы долга в месяц. При отказе от страхования условия кредитования не изменяются.

Бесплатно все держатели данного пластика принимают в бонусной программе «Браво», позволяющей получать вознаграждение по каждой покупке. Для наглядности и удобства сравнения с другими предложениями в следующей таблице рассмотрим основные условия по кредитке Платинум.

| Параметр | Значение |

| Тип пластика | MasterCard World |

| Возможный лимит | До 300000 р. |

| Льготный период | До 1 года – у партнеров, до 120 дней – при переводе задолженности из стороннего банка и до 55 дней – на остальные покупки |

| Обслуживание | 590 р./год |

| Перевыпуск | Без комиссии, по любым причинам |

| Возможность выпуска доп. карт | Да, бесплатно |

| Ставка по кредиту | 12-29,9% при покупках и 30-49,9% – при снятии наличных |

| Бонусная программа | Браво |

| Страхование | Возможно, но необязательно. Стоимость услуги – 0,89% от суммы долга в месяц |

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

15 минут

Обслуживание:

590 рублей

Оформить

Особенности

Каждый банковский продукт имеет определенные особенности, которые нужно обязательно уточнить до момента заключения договора. Не является исключением и карточка Тинькофф Платинум

В отношении нее нужно обратить внимание на нюансы, связанные со снятием наличных, пополнением, а также переводами. Зная их, клиент сможет избежать дополнительных расходов

Снятие наличных

Кредитка ориентирована в основном на оплату с помощью нее различных товаров в торговых точках и на сайтах. Банку невыгодно, если владелец пластика снимает по нему наличные. Это существенно повышает риски невозврата долга, а также не позволяет кредитной организации заработать за счет комиссии с продавца.

Для компенсации своих рисков Тинькофф в тарифном плане Платинум предусмотрел комиссию за снятие наличных. Она составит 290 рублей плюс 2,9% от полученной суммы. А также по данным операциям не действует грейс-период и к ним будет применяться повышенная ставка по кредиту в размере 30-49,9%.

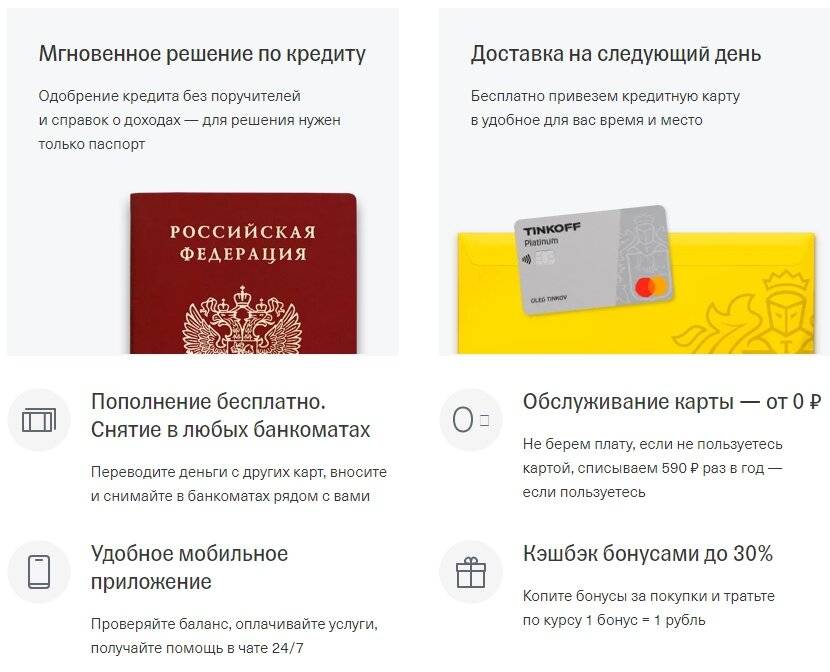

Пополнение

Тинькофф Банк имеет всего 1 офис в Москве и тот обслуживает клиентов в ограниченном режиме. Но это не значит, что у держателей карт кредитной организации возникнут трудности с их пополнением. Она позаботилась, чтобы вносить средства на счет было максимально удобно и предлагает это сделать 4 способами:

- Наличными в банкоматах Тинькофф. Они уже установлены во многих крупных городах и их количество постепенно увеличивается. Денежные средства поступят на счет практически мгновенно.

- Наличными у партнеров. Внести средства можно почти через 300000 различных партнерских точек пополнения. Комиссия за операцию не взимается. Обычно деньги приходят на счет при этом варианте зачисления почти моментально, но возможны задержки до 1-2 рабочих дней.

- Переводом из другого банка. Со стороны Tinkoff никаких комиссий или ограничений на данный вид операций не установлено. Срок прохождения межбанковского перевода от нескольких часов до 3 рабочих дней.

- Переводом с любой карты. Со стороны Тинькофф Банка комиссия за операцию отсутствует. При проведении ее в мобильном и онлайн-банке деньги зачисляются за несколько секунд.

Особенностью кредиток является, что они позволяют пользоваться заемными деньгами. Пополнять их необходимо только для погашения долга.

Переводы с карты на карту

Переводить на кредитку Платинум деньги по ее номеру можно без каких-либо ограничений или комиссий со стороны Тинькофф Банка. Но если перевод будет выполняться с нее, то такая операция будет приравнена к снятию наличных. Это приведет к увеличению процентной ставки по ней, необходимости платить комиссию, а также отсутствию грейс-периода.

Исключением является ситуация, когда клиент переводит деньги для погашения задолженности в другом банке в рамках услуги «Перевод баланса». В этом случае ему будет предоставлено 120 дней беспроцентного периода и перевод будет выполнен совершенно бесплатно.

Кредитный лимит

Заявка каждого клиента внимательно анализируется, а также банк использует и другую доступную ему информацию при установке для клиента кредитного лимита. Максимум он может достигать 300 тысяч рублей.

Рассмотрим, какие факторы могут повлиять на размер одобренного лимита:

- Уровень дохода. Если клиент получает высокую зарплату, значит он сможет больше средств выделять на погашение задолженности.

- Закредитованность. При наличии у заемщика большого числа активных кредитов или в ситуации, когда на выплату по действующим договорам уже тратится существенная часть дохода банк может снизить лимит или вовсе отказать в выдаче кредитки.

- Качество кредитной истории. Кредитная организация заинтересована, чтобы заемщики своевременно погашали задолженность. Человеку с длительными просрочками и испорченной кредитной историей она предпочтет отказать по заявке.

- История взаимодействия. Клиенты, регулярно размещающие вклады и пользующиеся его другими продуктами, имеют больше шансов на одобрение сразу большого лимита, чем новый заемщик.

- Другие факторы. Полный перечень условий, влияющих на размер одобренного кредитного лимита, финансовое учреждение не раскрывает в целях борьбы с мошенничеством. На ее решение могут повлиять неоплаченные своевременно налоги, долги по штрафам или судебным решениям и т. д.

Как увеличить лимит

Часто в самом начале банк одобряет лишь небольшой кредитный лимит. Если заемщик активно пользуется кредиткой для покупок в магазинах и всегда своевременно погашает долги, то ему могут увеличить доступный лимит. Происходит это автоматически. Увеличение лимита на основании клиентского запроса в настоящее время не предусмотрен.

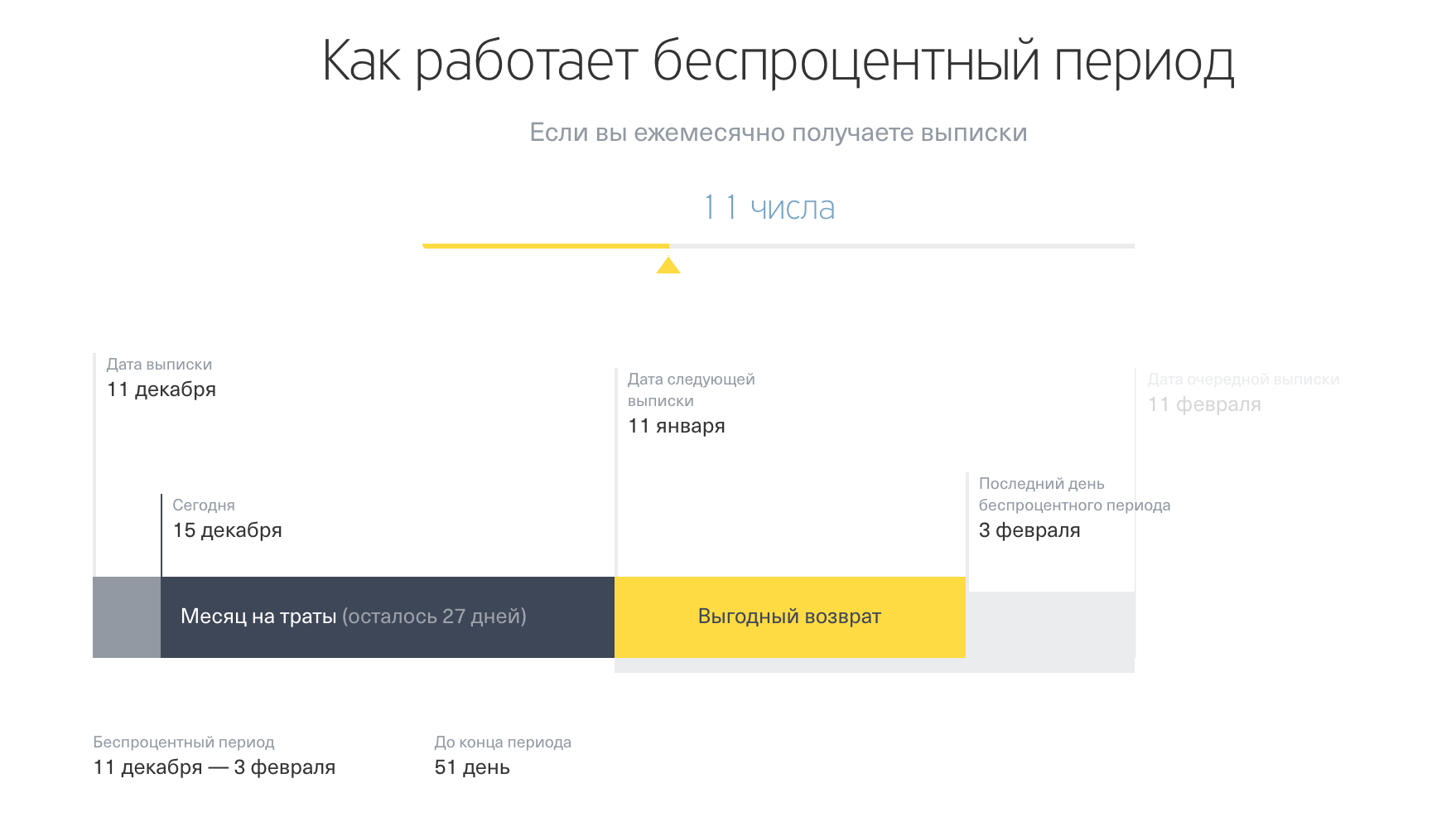

Льготный период

Льготный период – это промежуток времени, в течение которого клиент может погасить задолженность и не платить банку процентов.

Его продолжительность зависит от типа совершенной операции:

- при покупках у партнеров – до 365 дней

- при переводе долга из другого банка (услуга «Перевод баланса») – 120 дней

- при покупках в торговых точках и онлайн – до 55 дней

- по операциям снятия наличных – 0 дней

Льготный период не освобождает клиента от обязанности ежемесячно вносить минимальный платеж. При его неоплате будут применены штрафные санкции в соответствии с договором и тарифным планом.

Проценты

Одним из основных источников доходов для банка являются проценты по предоставленным кредитам. По карте Платинум ставка будет зависеть от того типа совершенных операций. Если клиент снимает наличные, то она составит 30-49,9%, а при совершении покупок – 12-29,9%. Точное значение ставки зависит от множества факторов. Оно устанавливается индивидуально и фиксируется в договоре.

Штрафы

Штрафы по кредиткам традиционно большие во всех банках. Это связано с возникновением у кредитной организации дополнительных рисков и необходимости доначислять резервы. По возможности стоит вносить платежи за несколько дней до даты, указанной в счете-выписке и стараться не допускать даже кратковременных просрочек.

Если клиент не внесет своевременно хотя бы минимальный платеж по кредитке, то банк автоматически начислит штраф в 590 р. А также он начнет взимать неустойку в размере 19% годовых за каждый день просрочки. Неустойка будет взиматься дополнительно к стандартной ставке. Фактически повышенная ставка будет действовать минимум до конца расчетного периода, следующего за датой неоплаты минимального платежа.

Условия кредитной карты «Платинум» от Тинькофф банка

Тинькофф – коммерческий банк, который одним из первых начал предоставлять услуги дистанционно. Работа с клиентами производится преимущественно при помощи официального сайта, пользовательской панели управления и некоторых способов обратной связи. Условия для заемщика также выделяются на фоне конкурентов.

Точные тарифные спецификации следующие:

- максимальная сумма кредитного лимита для клиентов составляет 300 тысяч рублей;

- льготный период на приобретение товаров и услуг при оплате пластиковой картой – 55 дней, по истечению которого будет начисляться комиссия в размере 12.9-29.9% годовых от остатка задолженности;

- работая с Тинькофф «Платинум» кредитной картой, условия предполагают снятие наличных, но грейс-период на данную операцию не распространяется. Процентная ставка в таком случае повышается до 30-49.9 процентов, в зависимости от некоторых внешних факторов;

- минимальный возраст для получения средств – 18 лет, максимальный – 70 лет на момент внесения последней выплаты;

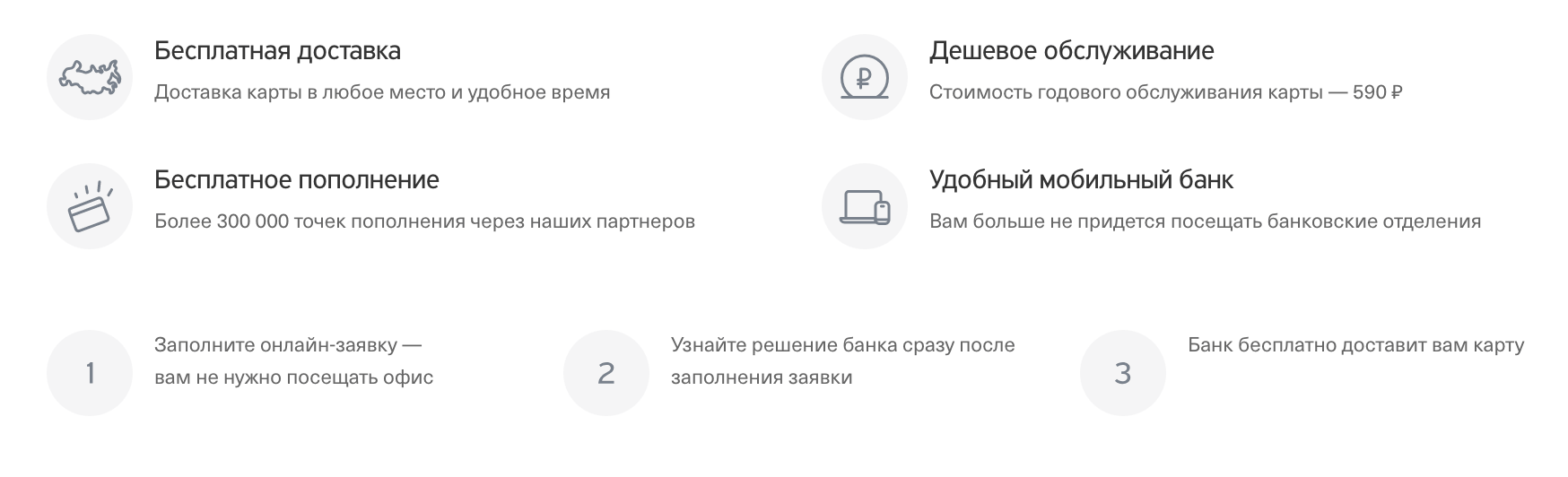

- изделие выпускается и доставляется бесплатно, стоимость годового обслуживания – 590 рублей.

Подключение услуги «Перевод баланса»

Клиенту — новичку Банка Тинькофф — предлагается следовать такому алгоритму действий:

- Уточнить в финучреждении, выдавшем заем, остаток задолженности и реквизиты счета.

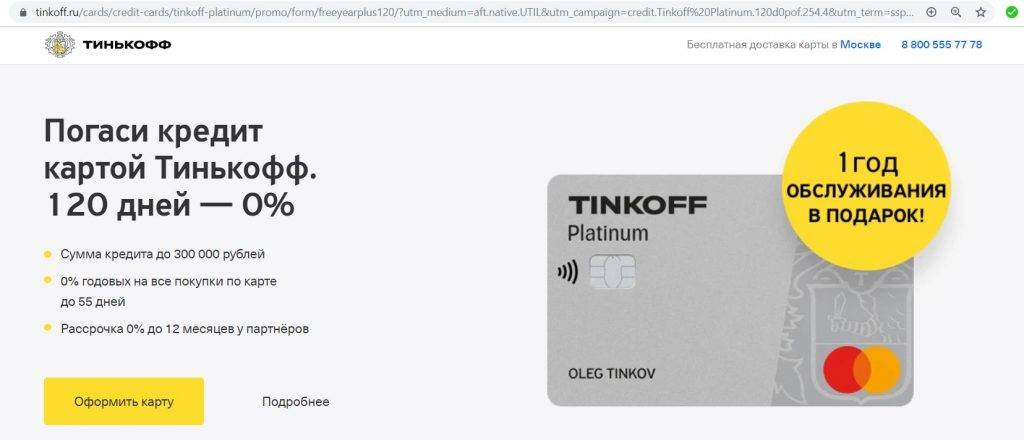

- Оформить карту Платинум Тинькофф 120 дней без процентов на сайте tinkoff.ru и дождаться курьера, который доставит заветный пластик в условленное время.

- Активировать самостоятельно кредитку (через online-банк или call-центр) либо попросить об этом курьера.

- Инициировать услугу “Перевод баланса”. Для этого нужно просто сообщить работнику call-центра реквизиты “проблемного” счета и величину долга.

Клиентам Тинькофф, уже имеющим платиновую кредитку 120 дней без процентов, нужно:

- не иметь проблем с просрочками платежей;

- связаться с оператором банка любым доступным способом;

- заявить о желании расплатиться по займу, полученному в другой кредитной организации;

- информировать работника Тинькофф о реквизитах открытого в стороннем банке счета и находящейся на нем сумме.

После подачи заявки останется подождать несколько дней, в продолжение которых будет осуществлен перевод баланса. Завершающим этапом станет получение заемщиком справки от бывшего кредитора о полном погашении ссуды либо ее части.

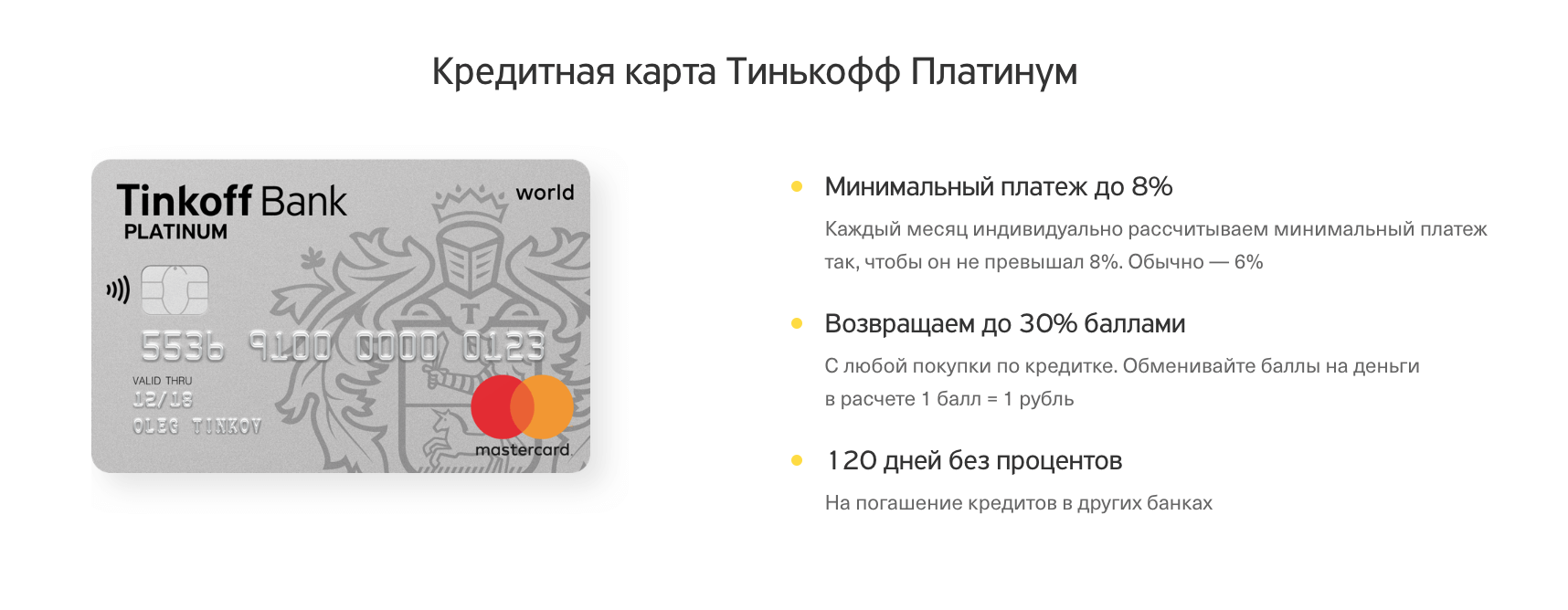

Тинькоффская кредитная карта 120 дней без процентов может стать выгодным и удобным инструментом. Это касается в первую очередь займов, оформленных на непродолжительный период под высокий процент

Процесс рефинансирования кредита с картой Тинькофф: выгоды и ограничения

Как действующим, так и новым держателям платинового пластика Tinkoff 120 дней, предоставляются следующие возможности:

- бесплатное подключение опции “Перевод баланса”;

- 120-дневный grace-период, по окончании которого будет начислена комиссия в соответствии с текущим тарифным планом;

- сокращение объема основного займа в течение 4 льготных месяцев.

В то же время клиента-заемщика информируют о ряде ограничений:

- возможности рефинансировать кредит в Тинькофф Банке не чаще раза в год;

- обслуживании только одного невыплаченного займа;

- участии в акционной программе самого должника, а не его родственника, коллеги или друга;

- перекредитовании долга только в национальной валюте и в пределах одобренной суммы нового займа, то есть задолженность может быть погашена не полностью, а частично;

- лимитах средств для перевода: верхняя планка — 150 000 руб. (с кредитной карты) и 300 000 руб. (с кредитного счета); нижняя — 5 000 руб.;

- необходимости внесения ежемесячных взносов даже в беспроцентный период.

Условия пользования кредитной картой от Тинькофф банка — 120 дней без процентов

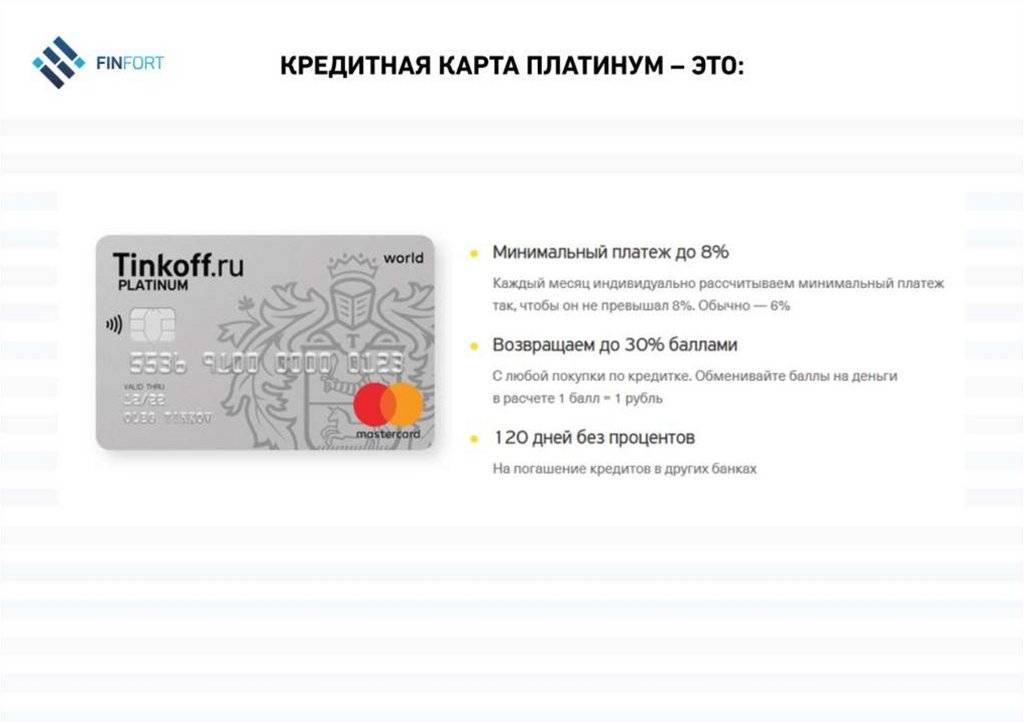

Карта Тинькофф Платинум “120 дней без процентов” по прошествии кредитных каникул работает на следующих условиях:

- величина ставки — от 15 %;

- минимальный размер платежа не должен быть меньше 600 руб. и составляет примерно 6-8 % от кредитованной суммы;

- годовое обслуживание обходится клиенту в 590 руб.;

- оповещение о расходных транзакциях через SMS-банкинг — ежемесячно 59 руб.;

- начисление баллов за любые приобретения по спецпредложениям — до 30 % (эти бонусы учитываются при покупке ЖД билетов и оплате услуг ресторанов);

- бесплатный перевод денег на карточный счет на сайте и банкоматах Tinkoff, через мобильный банкинг и в сервисных пунктах партнеров;

- штрафные санкции за просрочку взноса: 590 руб. (в первый раз), далее к этой сумме прибавляются проценты (во второй раз — 1% от объема задолженности, в третий — 2 %);

- подключение услуги страховой защиты — 0,89 % от величины займа;

плата за перерасход лимита средств — 390 руб.

Недостатки и подводные камни кредитной Tinkoff Platinum

Немаловажно знать о тонкостях использования платежного инструмента и отрицательных моментах, которые, зачастую не так видимы, как преимущества

Автоматическая страховка

При заполнении заявки на оформление кредитной карты Тинькофф 120 дней без процентов, информации об услугах страхования в формах не содержится.

Согласно условиям, страховка включается в тариф автоматически и курьер привозит документы на подпись уже с активной опцией. Стоимость составляет почти 0,9% от долга в месяц.

Вы всегда можете дать распоряжение курьеру на отключение услуги, но лучше продублировать просьбу банку дистанционно.

Самый простой способ отключить страхование (или подключить, если понадобится) – самостоятельно в личном кабинете Интернет банка:

Высокая процентная ставка по тарифу

Всем известно, что по credit card в любом банке назначаются более высокие ставки, по сравнению с потребительскими займами.

Это объясняется повышенным риском не возврата долга – процедура проверки добросовестности клиента максимально упрощена, а обеспечение долга отсутствует.

В Тинькофф существует три вида процентных ставок, две из которых назначаются в рамках индивидуального тарифа:

Базовая ставка на покупки и оплату услуг (п. 1.2.) мало чем отличается от предложений конкурентов, а вот вторая (п. 1.3.) в совокупности с неустойками или штрафами может сделать ваше финансовое положение крайне плачевным, поэтому многие считают это минусом платиновой кредитной карты.

Однако банк в последнее время становится все более клиентоориентированным и в диалоге с пользователем может пойти ему на встречу не только в размере процентной ставки, но и в общем тарифе.

Как увеличить лимит Тинькофф Платинум

Поскольку банк выдает карты без подтверждения дохода, новому клиенту больших сумм не оформят. Нередко пользователи получают в пределах 10-30 тыс. рублей, а потому желают его увеличить.

Обращаться с просьбой изменить условия и повысить лимит – бесполезно. Решение принимается на основании определенных параметров автоматически. Сотрудники не имеют доступа к программе и не могут повлиять на правила:

По данным портала банки.ру

Чтобы получить преимущества или изменить тариф кредитной карты Тинькофф Платинум, рекомендуется:

Активно использовать кредитные средства.

Своевременно оплачивать задолженность по карте. Добросовестность существенно влияет на доверие банка.

Сообщать об изменении финансового положения, чтобы не допускать просрочек.

Закрыть займы и долги в других учреждениях

Финансовая репутация и общее число текущих задолженностей – это важно. Наличие нескольких потребительских кредитов в разных банках окажет отрицательное воздействие при принятии решения.

Пользоваться продуктами банка (вклады, карты, инвестиции и т.п.) – это говорит о вашем уровне доходов, величине производимых операций, суммах накоплений и др.

Не забывайте, что автоматическое увеличение размера заемных средств проводится без предупреждения и может поставить вас в неудобную ситуацию. Уменьшение возможно только по заявлению клиента.

Спорные операции

Обратите внимание, по условиям договора кредитной карты Платинум, Тинькофф не возвращает проценты, начисленные по спорным транзакциям, вне зависимости от результата рассмотрения претензии:

Кроме того, банк может оштрафовать клиента, если он безосновательно обвиняет кредитора в ошибочных транзакциях:

Условия по снятию наличных

По общему правилу такая операция не только лишит вас льготного периода но и приведет к дополнительным расходам в виде процента за обналичку 2,9% (и дополнительно 290 руб.) и повышенной процентной ставки.

Поэтому, пытаясь снять наличные с кредитной карты Тинькофф без комиссии – будьте осторожны.

Очередной подводный камень – операции, которые на первый взгляд выглядят как безнал, а на самом деле расцениваются банком, как обналичка. За такими оборотнями закреплены конкретные МСС коды:

Скачать

Список операций.pdf

В случае сомнений, попадает ли ваша операция в такую категорию, МСС код можно уточнить в личном кабинете (раздел – Информация по карте):

Покупки по карте вместе с рассрочкой 120 дней, как не попасть на проценты

Я решил разобраться — как покупки по карте работают совместно с рассрочкой по переводу баланса, и сделал несколько покупок и операций по карте, несмотря на вышесказанное. Я рассчитал, что в конце периода в 120 дней я на проценты уже не попаду. Вот расходные мои расходные операции, и банк это устроило, кредитный лимит в 100к мне оставили:

Видно операции на общую сумму около 3419 руб. (200р платежа за МТС не влезло на скрин) и очередной платеж по рассрочке в 2700 руб. Итого из 50000 рассрочки у меня уже было погашено 3000+2900+2700 = 8600, и осталось погасить 41400 до 24.08.

В чате мне подтвердили, что можно не спешить с досрочным погашением основной суммы рассрочки.

Поэтому уже за месяц до конца 120 дней рассрочки можно смело начинать пользоваться кредиткой Tinkoff в обычном режиме (если, конечно, это позволяет кредитный лимит). Рекомендую заранее на всякий случай отключить функцию «Сверхлимит» чтобы не попасть на 390 рублей или даже 3 раза по 390 = 1170.