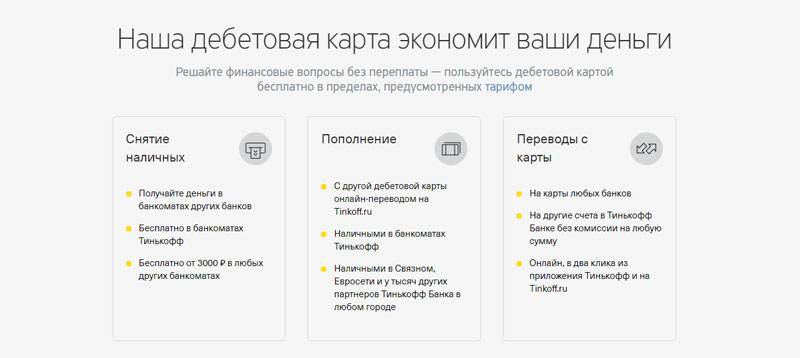

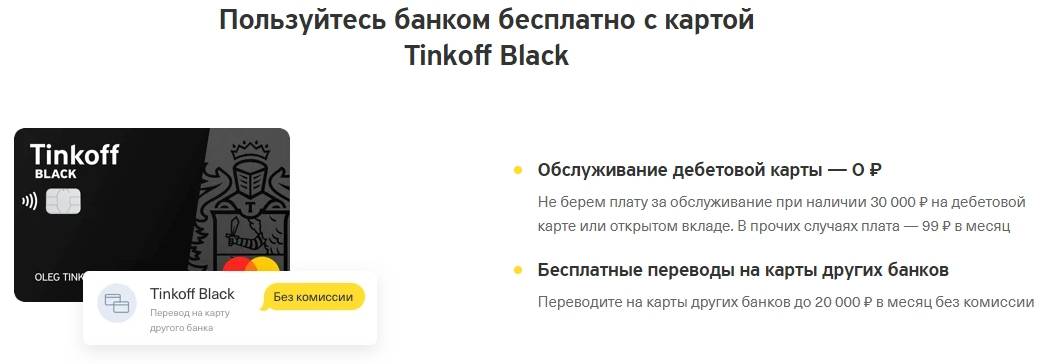

Получайте проценты

Платить проценты по кредитке нельзя, зато заработать на остатке – разрешается. Для этого необходимо оформить не только кредитную, но и зарплатную карту Тинькофф. На последней лежат все сбережения, которые и приносят дополнительный доход, а первая становится запасным платежным инструментом, а погашение потраченных средств происходит с очередной зарплаты. Получается, что всегда есть неприкосновенный запас, и в оборот пускаются даже заемные деньги. Если подробно, то схема выглядит довольно просто.

- Зарплата поступает на дебетовую карту.

- Тратим не менее 3000 руб. с дебета, чтобы карта «заработала» и начисляла 6% на остаток.

- Фиксируем, сколько денег доступно по карте.

- Расплачиваемся кредиткой в рамках суммы, находящейся на дебете.

- Дожидаемся выписку от ФКУ и засекаем дни до истечения беспроцентного периода.

- Продолжаем использовать кредитку в заданном режиме в течение 20-23 дней, не превышая размера имеющихся накоплений.

- На 24 сутки погашаем долг дебетовыми средствами.

- Получаем начисленные на остаток деньги на счет.

Заработок не баснословный и составит всего 0,4-0,8% от месячной задолженности. Но при регулярном использовании подобного способа получается неплохой пассивный доход, сравнимый со стандартным банковским депозитом. Даже не придется ждать долгого начисления процентов и менять привычный жизненный уклад.

Разберем на конкретном примере. Так, Дмитрий получил 120 тысяч на зарплатную карту Тинькофф Блэк, из которых 20 тысяч определил на вклад, а остальные выделил для проживания. Сразу закупил продукты в гипермаркете на 3200 руб., расплатившись карточкой, и повысил доходность по счету до 6%. Последующие дни расплачивался кредиткой, уложившись в 96800. Дождался выписки и на 24 день отчетного периода вернул ФКУ заемные средства. По итогу Дмитрий заработал 1% сверх бюджета – 1044 рубля, а за год доход достигнет отметки в 12 тыс.

Не берите в долг у банка?

Первое правило при использовании кредитки – это помнить, что лежащие на счету деньги не являются вашей собственностью. По факту, расплачиваясь картой, вы берете в долг у банка, поэтому необходимо умерить свои аппетиты. Отдавать придется из собственного кармана.

Если же руки тянутся к кредитке, потому что налички не хватает на еду, проезд или одежду, то необходимо пересмотреть свои финансовые решения. Вполне вероятно, возникли реальные денежные трудности, которые легко усугубить кредитной картой. Возможно, вы тратите больше зарплаты, много одалживаете или мало оставляете на бытовые расходы. Лучше сформировать запас на черный день, а не транжирить пластик по мелочам.

Как «кредитка» и «дебетовка» приносят доход?

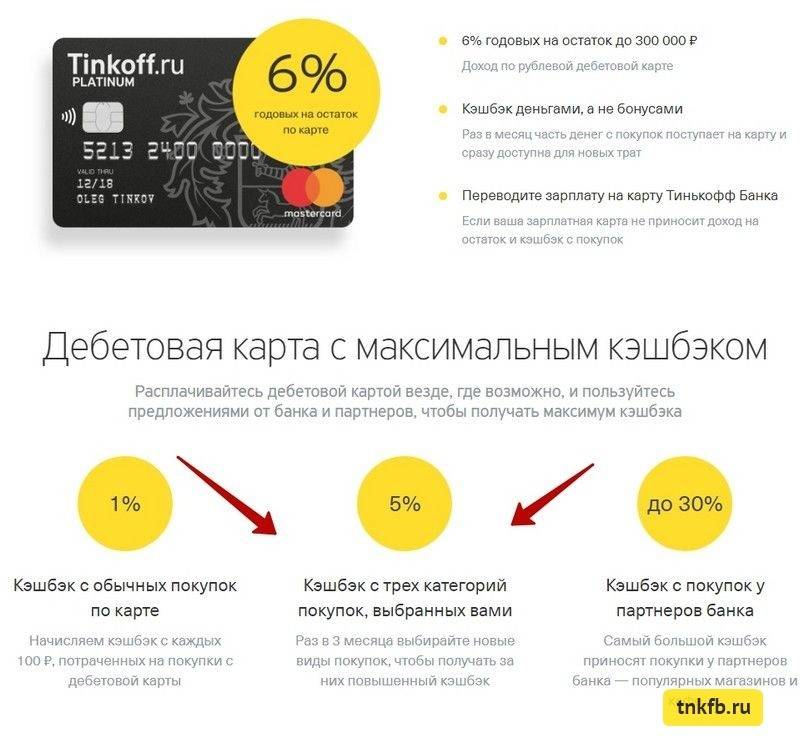

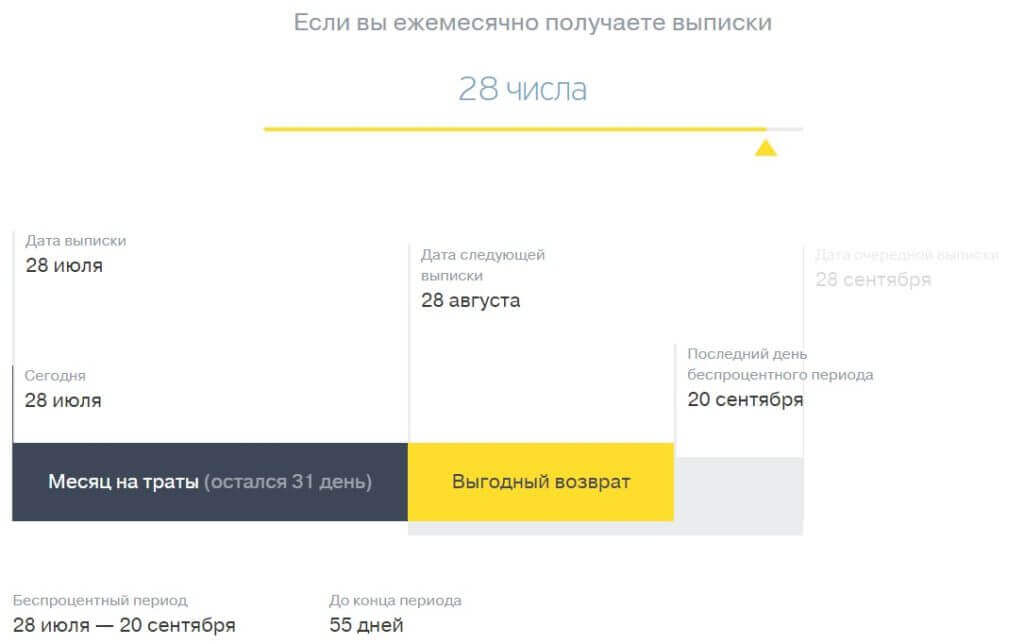

Если в вашем кошельке лежат дебетовая и кредитная карта Тинькофф, можно заработать не только на кешбэке, но и на остатке по счету. Все просто – вы тратите деньги с кредитки, а заработная плата лежит на личной карточке. При этом на остаток средств начисляется процент. Когда подойдет время закрыть кредитную задолженность, перечислите деньги из нового поступления зарплаты. Как пользоваться счетами, чтобы получить дополнительное вознаграждение?

- На дебетовку вам приходит зарплата. Нужно потратить хотя бы 3 тысячи рублей, чтобы она стала активна. Оставьте эту сумму на счету на месяц, тогда к ней добавятся 6% годовых.

- Следующие 30 дней расплачивайтесь только кредиткой. Обязательно контролируйте траты, чтобы сумма расходных операций не превышала остатка по счету дебетового пластика.

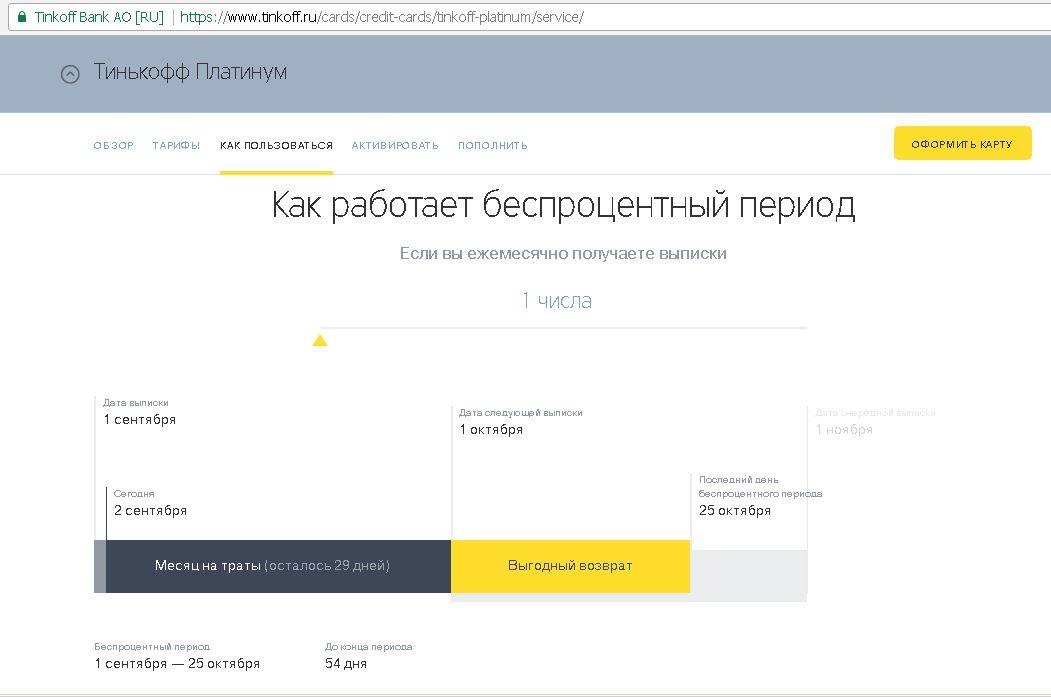

- В конце текущего месяца банк пришлет выписку, в которой будет указана дата будущего платежа. С этого момента у вас есть 25 дней для беспроцентного погашения долга.

- На счет дебетовой карты будет новое зачисление заработной платы. Продолжайте расплачиваться кредиткой, пока на ваши деньги банк начисляет проценты.

- Перечислите с дебетового счета сумму долга полностью и закройте его в беспроцентный период. Так вы не переплатите ни копейки по кредитной карте.

- В конце месяца банк начисляет процент на остаток по счету. Сумма его будет невелика, но в пересчете на год вы получите альтернативу обычному банковскому вкладу, 6% годовых. При этом вы используете кредитку для повседневных покупок, а на открытие депозитного счета не нужно копить определенную банком сумму.

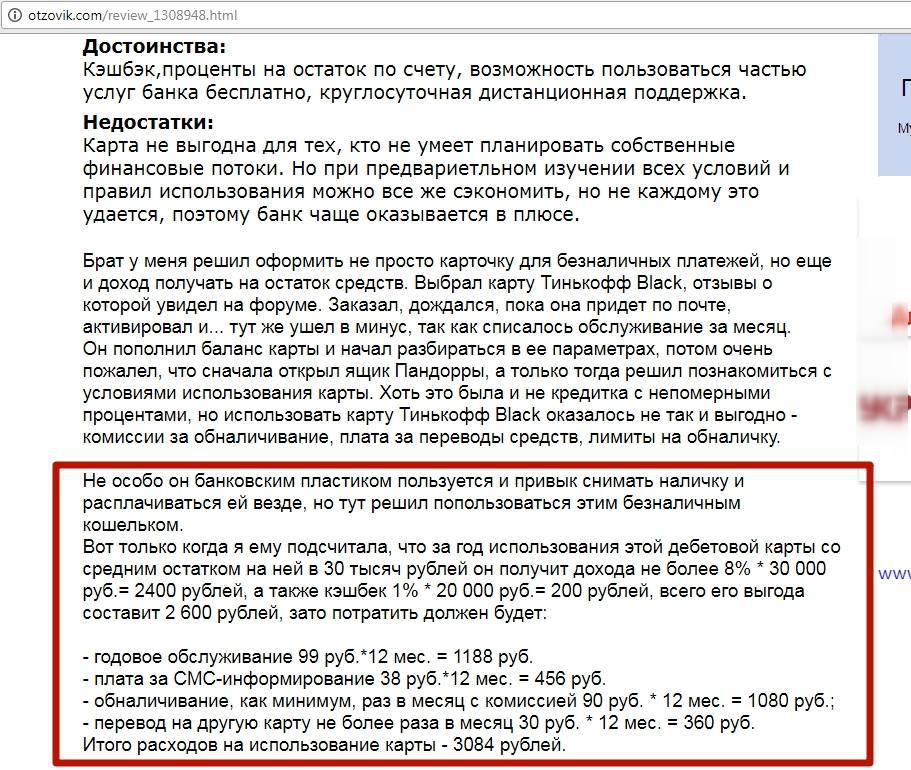

Пользоваться кредиткой как дебетовой картой невозможно, потому как это разные виды счетов. Конечно, при желании вы вправе зачислять на нее свою зарплату, но такое решение будет дорого стоить. Если срочно потребуются наличные средства, придется снять их с комиссией, а потом еще и заплатить банку проценты, хотя вы забираете свои деньги. Специалисты рекомендуют использовать одновременно дебетовую и кредитную карточки, зарабатывая процент на остаток и кешбэк за повседневные траты.

Пополните счёт

Чтобы связь заработала, необходимо пополнить счёт:

- Через мобильное приложение – укажите реквизиты банковской карты, при необходимости настройте автоплатёж;

- Через SMS-банкинги и онлайн-банкинги любых банков – в том числе от Сбербанка и банка Тинькофф;

- Через форму на официальном сайте – она используется для оплаты услуг связи любых российских операторов (и даже туристических);

- В банкомате или терминале – карточкой или наличными;

- С помощью электронных кошельков Webmoney, Яндекс.Деньги и QIWI.

Сумма для пополнения указана в мобильном приложении – здесь отображается текущий размер абонентской платы с учётом выбранных пакетов.

На этом активация SIM-карты завершена – можно пользоваться интернетом, слать SMS и совершать звонки в любых направлениях по всей России. Вместе с Тинькофф Мобайл можно забыть о внутрироссийском роуминге и межгороде – включенные пакеты работают на всей территории РФ.

Если у вас хранится активная карта

Другое дело, если вы не использовали кредитную карту Тинькофф, прошедшую активацию. К примеру, заказали кредитку, активировали ее и убрали на всякий случай. При этом ни разу ею не воспользовались. Почему все так серьезно, ведь вы не брали у банка деньги в долг?

Дело в том, что кроме начисленных процентов, по кредитной карте есть другие обязательные платежи. К примеру, большинство карточек имеют годовую стоимость и требуют оплаты услуги СМС-информирования. Вы можете не совершать никаких расходных операций, но активация карточки ставит ее в статус действующей. Значит, все обязательные платежи со счета тоже списываются.

Разберем на примере. Вы получили кредитку с первым годом бесплатного обслуживания, но ни разу ею не оплатили покупки. Через 12 месяцев банк списал оплату за следующий год пользования, 590 рублей согласно тарифному плану. Таким образом, на вашем карточном счете образовалась задолженность, которую надлежит оплатить. Если проигнорировать это требование, на нее будут начислены проценты, пени и штрафы. В итоге вы получите ощутимую задолженность и испорченную банковскую историю.

Отнеситесь к кредитной карте серьезно. Не забывайте о ней, даже если банк обещает бесплатное использование. Вполне вероятно, что за такими рекламными заверениями скрывается дополнительная комиссия. Отсутствие платежей приведет к тому, что в дальнейшем другие банки будут отказывать вам в получении кредита.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание! Задолженность по кредитной карте будет взыскана через суд или коллекторское агентство, правосудие стоит на стороне банка. Самая большая ошибка – выбросить кредитку и посчитать, что таким образом ваши обязательства перед банком закончились

Вы можете расстаться только с пластиком, расчетный счет никуда не денется, как и задолженность по нему. Такой необдуманный поступок приведет к серьезным финансовым неприятностям. Если у вас есть неиспользованная кредитка Тинькофф Банка, действуйте правильно

Самая большая ошибка – выбросить кредитку и посчитать, что таким образом ваши обязательства перед банком закончились. Вы можете расстаться только с пластиком, расчетный счет никуда не денется, как и задолженность по нему. Такой необдуманный поступок приведет к серьезным финансовым неприятностям. Если у вас есть неиспользованная кредитка Тинькофф Банка, действуйте правильно.

- Позвоните на телефон горячей линии и уточните ее состояние. Активированная карточка может иметь задолженность, и чем раньше вы о ней узнаете, тем лучше.

- Выясните размер долга. Попросите детальную выписку, чтобы понимать, за что вы должны заплатить.

- Если в перечне операций значится только годовое обслуживание, оплатите его и подайте заявку на закрытие карточного счета. При наличии непонятных списаний, следует попросить у банка объяснений и при необходимости обратиться к юристу.

Еще один важный момент, который нельзя упустить. После закрытия счета кредитной карты нужно заказать справку об отсутствии обязательств перед банком. При наличии этого документа кредитная организация не сможет предъявлять вам финансовые претензии относительно долга по кредитке. Сделать заявку на изготовление справки можно по телефону колл-центра банка. Она бесплатна, оригинал будет выслан вам почтой, а копия сразу же придет на электронку.

Нужно ли платить страховку?

Тинькофф банк не скрывает, что привязывает страховку к своим кредитным картам. Однако если кредитная карта не активирована, к подарочному пластику могут приписать страховку лишь в том случае, если клиент подтвердит свое согласие на данную услугу.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Внимание! Активация карты автоматически означает согласие с условиями соглашения. Если в договоре, вложенном в конверт, указано обязательное наличие страховки, она подключится сразу в момент активации

Взнос по кредиткам Тинькофф составляет 0,89%. Это не мало, поэтому прежде чем задействовать кредитный продукт, прочтите условия договора. Если что-то не устраивает, лучше позвонить в колл-центр и получить необходимые справки.

Мнения клиентов

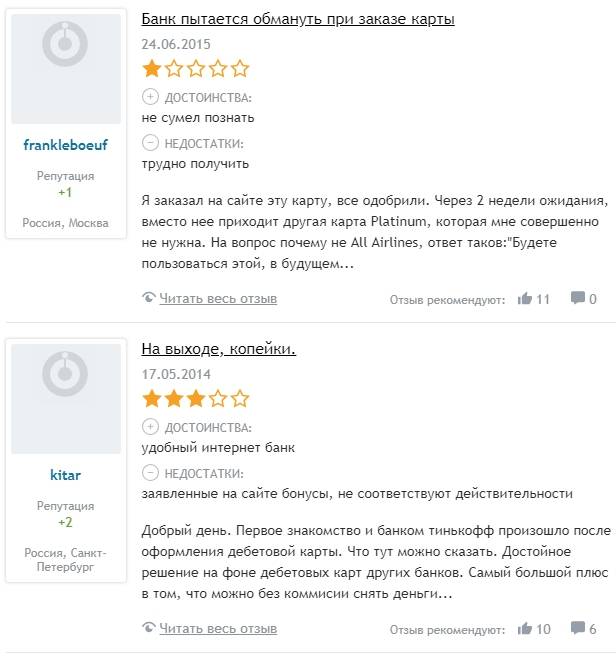

Kol_dir. Челябинск

В один «прекрасный» день я стала держателем кредитки от Тинькофф Банка. Одобрение и выдача пластика произошли в максимально сжатые сроки, а вот аннулировать её мне пришлось очень долго.

Начну с того, что пользовалась пластиком, соблюдая все правила грейса, поэтому не вдавалась в подробности, какой процент насчитывается на израсходованные средства. Но однажды мне срочно потребовалась определенная сумма, снять деньги пришлось с карты. В следующем отчетном периоде, увидев сумму начисленных процентов я, мягко говоря, удивилась. Списали с меня 1300 рублей. Это не копеечная сумма, а вполне внушительная, поэтому кредитку было решено закрыть.

Суть такова: изначально мне одобрили кредит на 46 тысяч рублей. Утром 21 января баланс счета составлял 200 рублей, вечером я внесла оставшуюся сумму и увидела заветную цифру полностью восполнившегося кредитного лимита.

Позвонила оператору, попросила назвать мне точную сумму задолженности и закрыть счет. Специалист вежливо намекнула, что так быстро процедуру не провести. Придется дождаться выписки, заплатить начисленные проценты, и только потом блокировать счет. Кстати, за время нашего разговора девушка все время уговаривала меня не закрывать пластик.

Я дождалась выписки, которую получила 30 января. Сумма задолженности составила 1244 рубля 22 копейки. Взяв ноги в руки, побежала к ближайшему терминалу и внесла на счет 1250 руб. На балансе осталась небольшая переплата в 4 рубля.

Перезвонила снова по номеру горячей линии, сказала, что хочу срочно заблокировать кредитку. Ответ меня разозлил: «Хорошо, подождите, пожалуйста, в течение двух дней вам перезвонят наши специалисты». Я уточнила, что находиться в состоянии ожидания еще несколько суток я не хочу, и настояла на немедленном закрытии пластика.

Меня перевели, как я думаю, на менеджера, специализирующегося именно на аннулировании карт. Еще раз рассказала о своих намерениях, девушка также начала уговаривать меня пластик оставить. От таких уговоров мое желание избавиться от кредитки только росло. После нескольких минут разговора сотрудница все же меня услышала и проверила баланс счета. Задолженности не было, но им мешала эта самая переплата в 4 рубля.

В итоге, карту заблокировали, но сказали мне перезвонить в Тинькофф спустя 31 день и еще раз сказать о намерении закрыть кредитку и попросить обнулить образовавшуюся переплату.

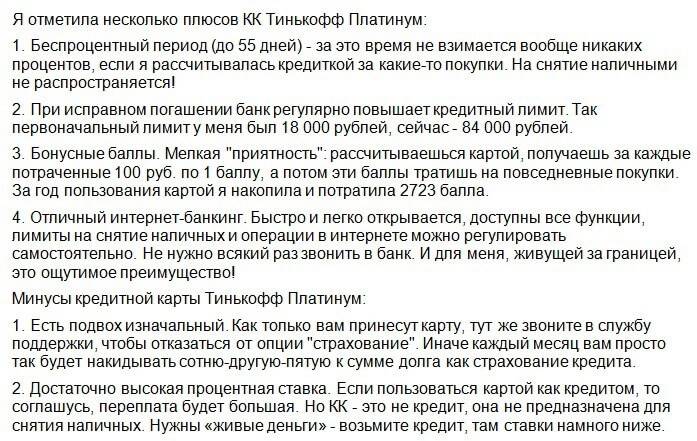

- удобный интернет-банк;

- многообразие способов пополнения кредитки;

- бесплатное годовое обслуживание (в моем случае);

- небольшая комиссия за снятие наличности с карты.

Однако процедура закрытия кредитного пластика неудобна. Еще не совсем приятно было общаться со специалистами колл-центра из-за их навязчивого желания всеми силами уговорить меня оставить карту. По моему мнению, кредитной картой Тинькофф Банка пользоваться можно, только в грейс-период, чтобы не платить грабительские проценты.

Kapankar. Самара

Я давно перестала пользоваться кредитной карточкой от банка Тинькофф. Около полутора лет пластик просто «на всякий случай» лежал в моем кошельке. В начале октября 2016 года я решила закрыть карту, так как подходил срок списания платы за годовое обслуживание. Позвонила в колл-центр, специалист долго уговаривал меня не блокировать пластик. Но я была твердо настроена распрощаться с картой, за которую я плачу, но не пользуюсь.

Мне предложили перейти на льготный тариф, не предусматривающий плату за годовое обслуживание. Я согласилась. На почту переслали все условия нового тарифа, которые мне очень понравились, и я успокоилась.

Я так и не пользовалась кредиткой, а сегодня решила открыть депозит в Тинькофф Банке. Хотела зайти в личный кабинет по номеру пластика, но система упорно уведомляла, что вводимого номера больше не существует. Перезвонила в службу поддержки и выяснила, что моя кредитная карта уже закрыта, да ещё и по заявлению клиента.

Вот такой подход. Если честно, неразбериха со стороны банка меня испугала. Я очень рада, что мне не пришлось расходовать одобренный кредитный лимит, а то не понятно, какой сюрприз бы ожидал меня в этом случае. Хранить сбережения здесь, как вы поняли, мне тоже расхотелось.

На первом этапе

Чаще всего денежные проблемы носят временный характер. Однако иногда «черная полоса» оказывается слишком длинной. Кредитор, на первом этапе поступает с клиентами, просрочившими платежи не слишком жестко.

- Извещение звонком или СМС. Звонить и писать будут настойчиво, несколько раз в день. По закону запрещено связываться с родственниками или коллегами должника, однако банки до сих пор практикуют уведомления через третьих лиц.

- Если клиент не прячется от кредитора, а честно говорит о невозможности расплатиться с долгом, ему предложат другие варианты выплат. Банки имеют право снизить процентную ставку или рассрочить оплату.

Если достигнуть соглашения не удалось, дело передается коллекторскому агентству или в суд. По просроченным кредиткам Тинькофф закрывает кредитные лимиты, пользоваться пластиком заемщик уже не сможет. Проценты, штрафы и пени начисляются в полном объеме, долг увеличивается с каждым днем.

Настройте тариф

К услугам абонентов Тинькофф Мобайл предлагает настраиваемый тариф, где нужно выбрать желаемое количество минут и количество трафика. Доступные пакеты:

- Интернет-трафик общего назначения, используется для любых нужд – 2 Гб за 199 руб, 5 Гб за 269 руб, 10 Гб за 389 руб и 20 Гб за 449 руб. Возможно подключение полноценного безлимита за 999 руб. Чтобы раздавать безлимитный трафик потребуется оплатить раздачу – это ещё 399 руб. Обычные интернет-пакеты раздаются бесплатно;

- Минуты по России, на мобильники и стационарные номера – 200 мин за 99 руб, 400 мин за 139 руб, 600 мин за 199 руб и 1200 мин за 359 руб. Желающие разговаривать безлимитно могут подключить безлимитку за 999 руб – количество минут не ограничивается, можно разговаривать днями напролёт;

- Безлимитные SMS – всего за 49 руб. В противном случае каждое SMS будет стоит 2,9 руб в любом направлении внутри России.

Дополнительно подключаются безлимиты:

- Для социальных сетей – получите неограниченный доступ к Одноклассникам, Вконтакте, Facebook, Instagram и IGTV, Tinder, Snapchat и Twitter за 59 руб;

- Для мессенджеров – безлимит для Viber, WhatsApp, ТамТам, imo.im, iMessage и Facebook Messenger за 49 руб;

- Для музыки – целое разнообразие музыкальных сервисов, российских и зарубежных, за 59 руб (подписки на сервисы оплачиваются отдельно – музыкальный безлимит включает только трафик);

- Для видеосервисов – неограниченный трафик для Twitch, YouTube и YouTube Детям, Google Play Фильмы, iTunes Видео, Rutube, Vimeo и Twitch за 159 руб.

Подключите нужные сервисы прямо в мобильном приложении и наслаждайтесь соцсетями, мессенджерами, музыкой и видео.

Всем подключившимся оператор дарит месяц бесплатного обслуживания – 600 минут разговоров по всей России и пакет гигабайт.

Бонусная программа и ее описание

На этом преимущества карты не заканчиваются. На нем дополнительно можно заработать любому клиенту, благодаря специальной программе кэшбек.

Она предполагает возврат части потраченных денег в виде балов, которые можно потом использовать для оплаты приобретений. Возврат средств до 30% от суммы покупки. Для получения балов нужно регулярно осуществлять покупки и оплачивать их безналичным путем. За каждую транзакцию начисляется 1% от суммы покупки. По специальным предложениям – до 30%. Для получения максимальной выгоды потребуется следить за акциями в приложении Тинькофф банка.

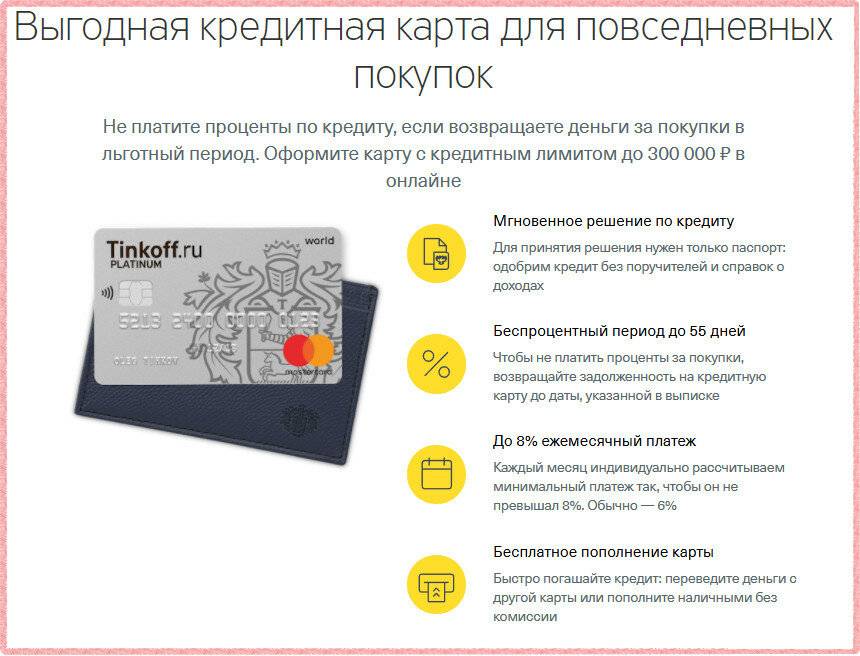

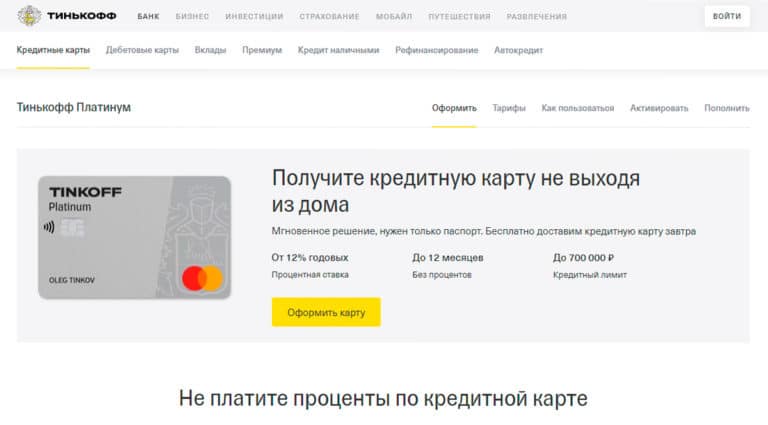

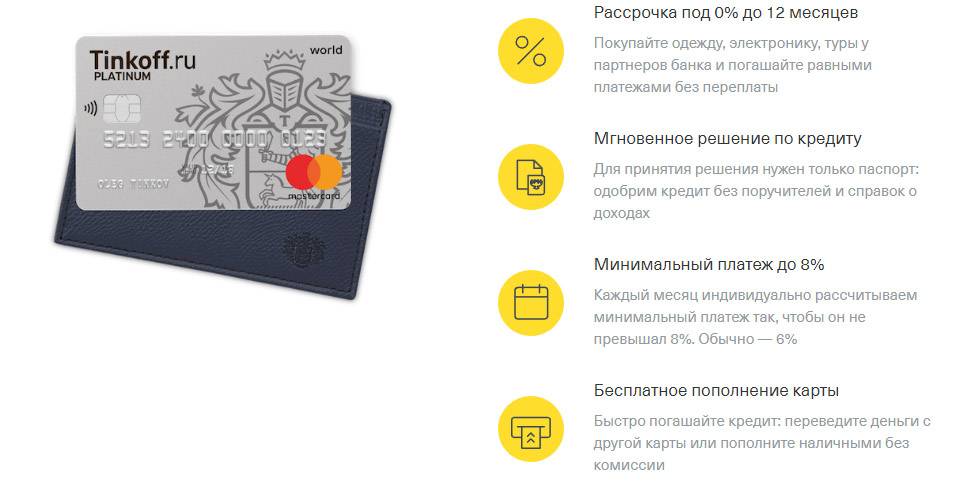

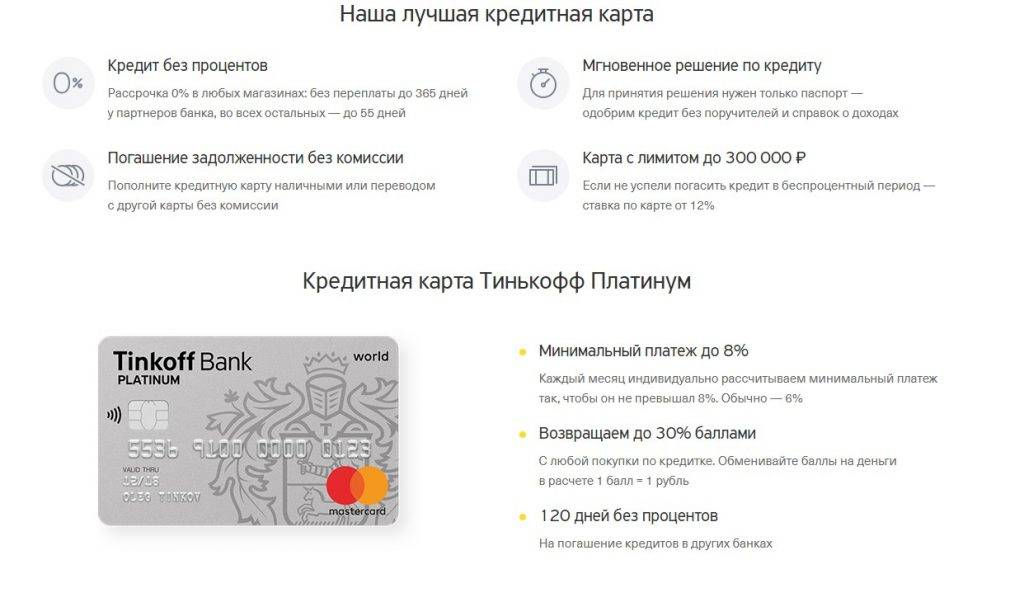

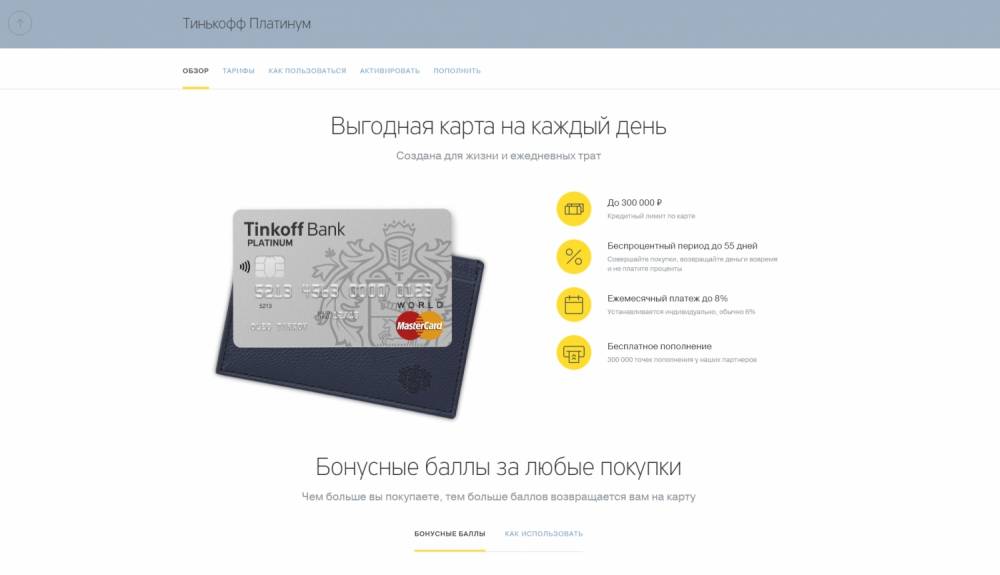

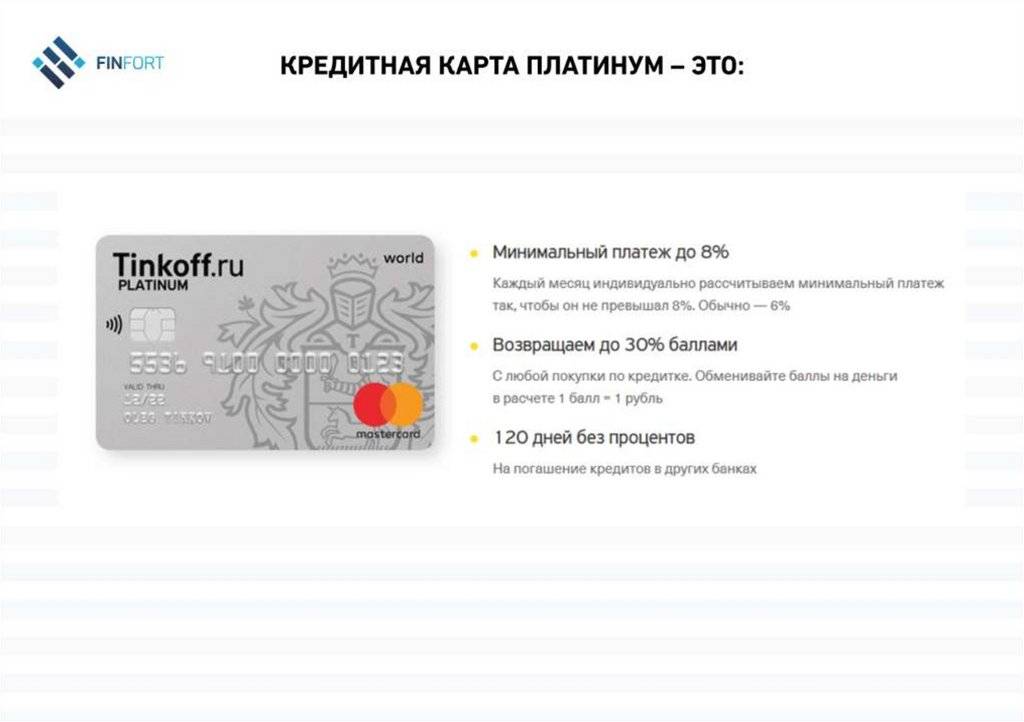

Что такое кредитная карта, знают все. О существовании Tinkoff Platinum знают многие — спасибо рекламе. О том, как правильно пользоваться кредиткой, чтобы не влезть в долги, знают единицы. Итак, на сегодня у нас обзор кредитной карты Тинькофф Платинум, которую сам банк гордо именует своей «Лучшей» картой.

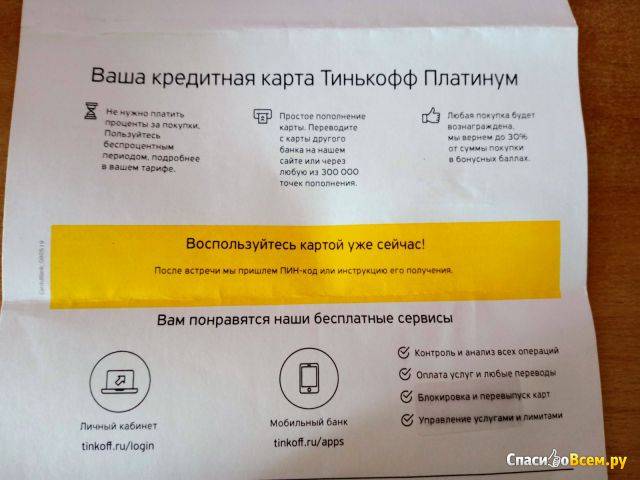

На повестке дня полные условия, в ходе разбора которых, мы выявим подводные камни предложения — на что обратить внимание при использовании, чего делать категорически не рекомендуется, из чего складывается переплата и как не разориться, пользуясь кредиткой. Сразу оговорюсь, что BankSpravka не призывает никого бежать и оформлять карту, ровным счетом, как и закрывать ее

Это обычный обзор, где я расскажу вам об условиях карты. Что делать с этой информацией, решите сами. А если вам лень читать, то можно посмотреть видеообзор:

Сразу оговорюсь, что BankSpravka не призывает никого бежать и оформлять карту, ровным счетом, как и закрывать ее. Это обычный обзор, где я расскажу вам об условиях карты. Что делать с этой информацией, решите сами. А если вам лень читать, то можно посмотреть видеообзор:

Нужно ли закрывать не активную кредитку?

В памятке об условиях выпуска и обслуживания карты написано, что если человек решил сдать карту до истечения срока ее действия, нужно обратиться в отделение с соответствующей просьбой. Если с карты списывались какие-то средства, придется все возместить. А вот если пластик так и не был активирован, вы можете просто подождать срока окончания кредитного договора. У пластиков Сбербанка он равен 3 годам. Когда это время выходит, договор автоматически аннулируется.

Однако держать кредитку без использования три года не всегда безопасно. Тогда вы можете написать заявление о расторжении договора, ведь вы ничего не должны банку, и отнести его в отделение. Сотрудники аннулируют ваши обязательства и заблокируют кредитную карту.

Что будет, если не активировать карту Тинькофф

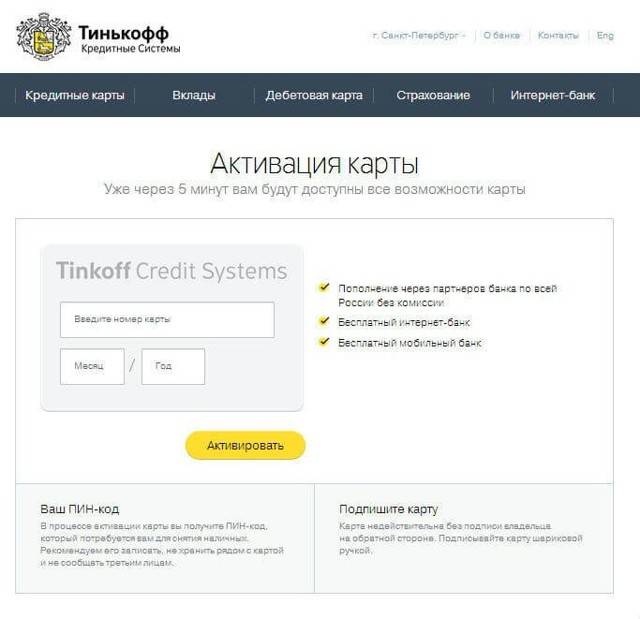

Срок активации кредитки до 6 месяцев, после истечения которого происходит ее полная деактивация без возможности возврата денежных средств и покупки.

https://youtube.com/watch?v=iWjLPcD5mbk

В условиях банка написано, что после заключения договора и получения SMS, клиент обязан активировать карту в течение установленного срока. Если этого не происходит, банк возлагает на себя все обязательства по ее деактивации, без возможности возврата.

На каждом шагу покупки карты, пользователя уведомляют об активации товара, иначе он становится недействительным и его нельзя будет использовать в дальнейшем.

Если Вам просто отправили кредитную карту по почте (положили в почтовый ящик), а вы вообще ее не заказывали, можете ничего не активировать, ничего за это не будет. Это просто .

О процентной ставке и снятии наличных

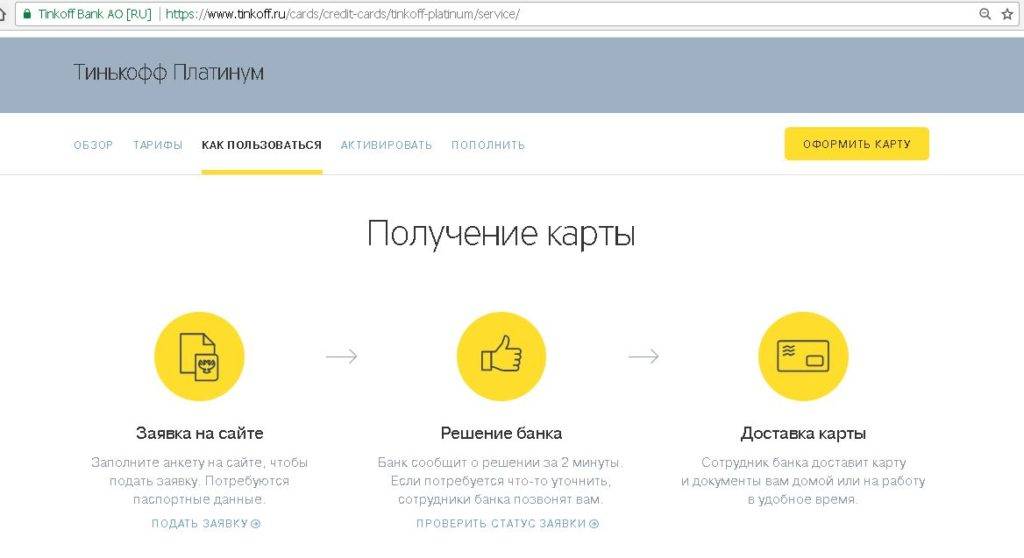

Если заявление на выдачу кредитной карты будет одобрено, то представитель Тинькофф Банка привезет к вам домой сам пластик, а также кредитное соглашение. Именно в договоре будет прописана конечная процентная ставка. В соответствии с тарифами ФКУ, годовая варьирует:

- от 12,9% до 29,9% по транзакциям, совершенным безналичным способом;

- от 30,0% до 49,9% по наличным тратам.

Ставка определяется лично для каждого заемщика. Большую роль в данном вопросе играет репутация клиента в ТКС, насколько давно он обслуживается в банке и допускал ли просрочки по прошлым кредитам. Учитывается также и кредитная история потенциального заемщика.

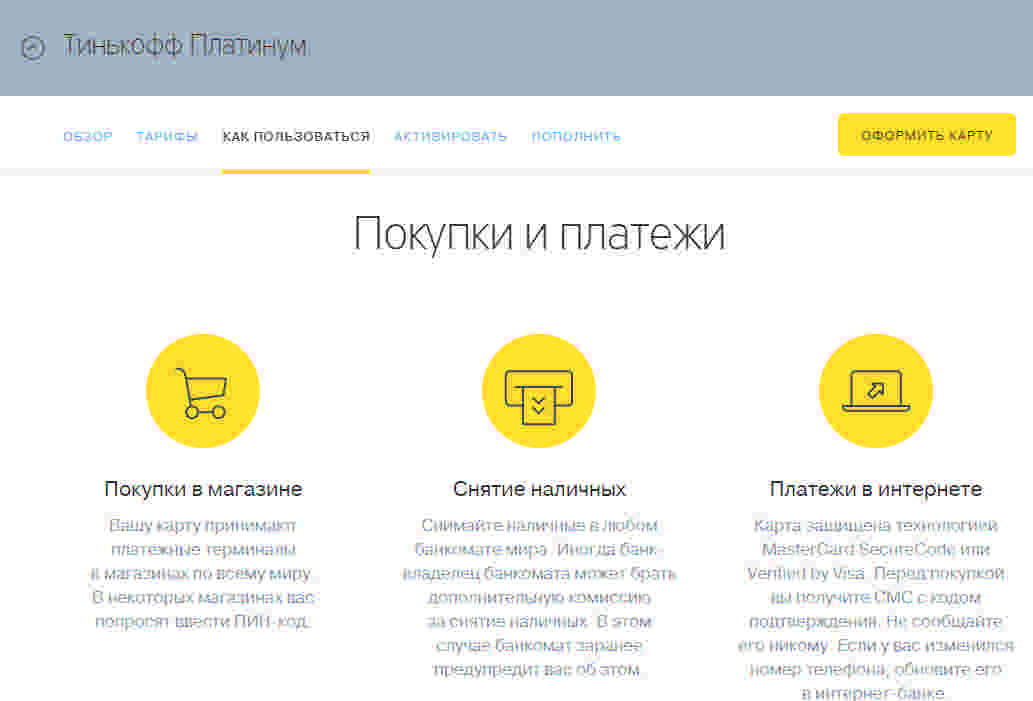

Если ставка, прописанная в кредитном соглашении, полностью вас устраивает, подписывайте договор и активируйте кредитку. Пользуясь пластиком, следует помнить, что карточка разработана предпочтительно для безналичных платежей, поэтому снятие денег со счета дорого обойдется держателю:

- начисляемый процент будет в полтора-два раза больше;

- за каждое обналичивание придется уплатить 2,9% от запрашиваемой суммы плюс 290 рублей;

- действие грейса автоматически прекратится.

Итак, бесплатно пользоваться кредиткой Тинькофф несложно. Главное соблюдать два основных правила: использовать карту исключительно для безналичных расчетов, не «тянуть» со счета наличку. Также нужно возвращать долг в течение грейса. Руководствуясь этими советами, вы поймете, что на самом деле пользоваться кредиткой можно с выгодой.

Заключение

Подводя итоги, хочется отметить несколько основных пунктов:

- Без прохождения процедуры активации карты вы не можете пользоваться ей полноценно. С другой стороны, это дополнительная мера безопасности – клиент точно знает, что до него карта нигде и никем не использовалась.

- Процесс активации карты отслеживается на сайте банка. Клиент может сам подавать запрос и следить за его выполнением.

Для других же самым простым способом является активация карты через банкомат. Способ активации через телефон предназначается для людей, которые по каким-либо причинам не могут воспользоваться двумя другими.

Нужно отметить, что для использования этого способа вам будет достаточно связаться с сотрудником банка по горячей линии.

Каждый из клиентов имеет право самостоятельно выбирать для себя подходящий способ. На официальном сайте банка представлена вся подробная информация о каждом способе, изучив её можно легко определиться с выбором, а позвонив по номеру горячей линии, решить все возможные проблемы или задать оператору интересующие вопросы.

Выводы

Ну что ж, перечислим все основные нюансы использования Тинькофф Платинум:

- Для определения кредитного лимита и процентной ставки не смотрим в рекламу — смотрим в договор.

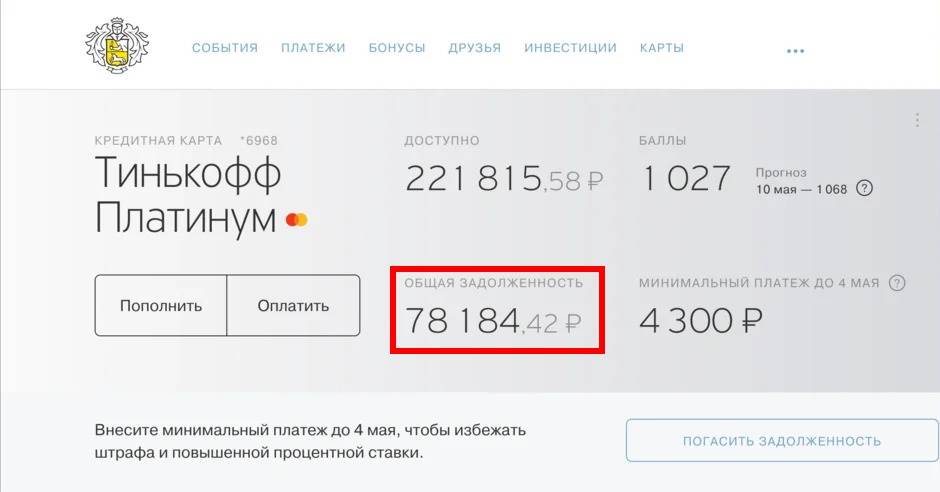

- Чтобы не влезть в долги, вносим минимальные платежи в размере 8% от задолженности, а лучше больше. Дату и сумму минимального платежа смотрим в личном кабинете. Если пропустили платеж, то готовьтесь к тому, что с вас спишут штраф 590 рублей, на следующий расчетный период начислят повышенную процентную ставку+19% и лишат возможности использовать льготный период. Санкции будут действовать пока вы не погасите всю задолженность.

- Чтобы не платить проценты банку, пользуемся кредиткой только для оплаты покупок и рассчитываемся с банком полностью до наступления минимального платежа.

- Не снимаем деньги с карты. Если сняли, то оплачиваем сразу весь долг, не дожидаясь даты минимального платежа.

- По некоторым тарифам предусмотрен сверхлимит, но лучше его не трогать, так как за это начисляется штраф от 390 рублей.

- Отказываемся от всех платных услуг при подписании договора.

- Если используем услугу «Перевод баланса», то не оплачиваем картой другие покупки, пока не закроем этот долг.

- Если используем карту как рассрочную, то сначала активируем предложение в личном кабинете, а потом только идем в магазин расплачиваться.

- Баллами компенсируем только оплату билетов на поезда и ужины в ресторанах. Не забываем, что в течение 90 дней со дня покупки компенсировать ее уже не получится.