Мировой опыт

Платить своим одряхлевшим слугам содержание за преданную службу в Европе начали в XVIII веке. С учетом того, что средняя ожидаемая продолжительность жизни тогда не дотягивала до 40 лет, а разрыв в доходах между господами и всеми остальными был колоссальным, выплата пенсий в то время не была серьезной статьей расходов.

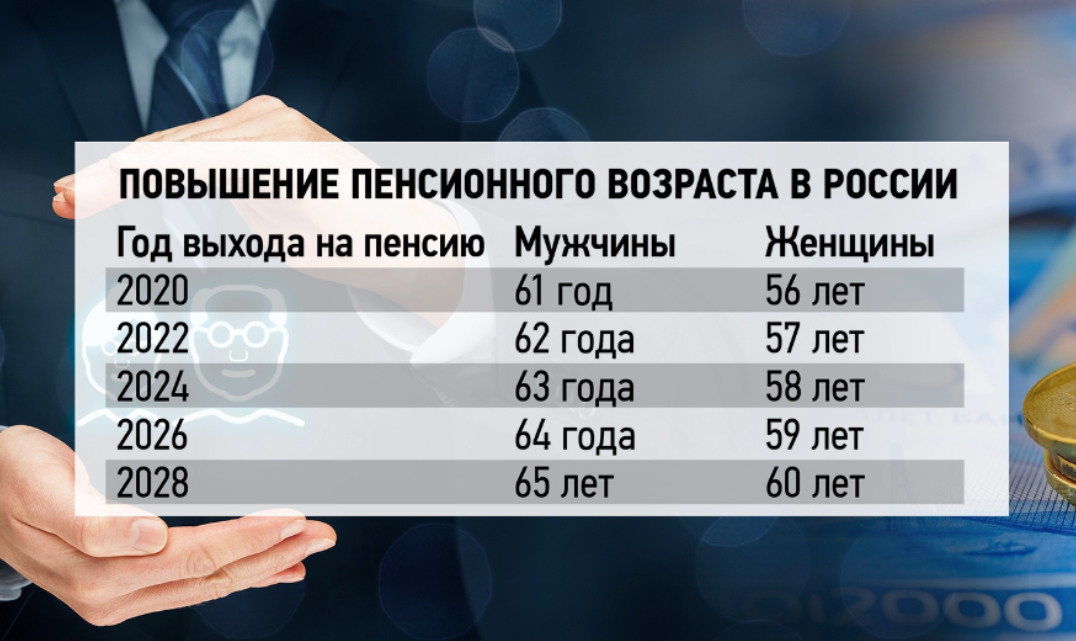

А вот первую государственную систему пенсионного обеспечения по старости для всех работающих граждан создал в 1880-е годы рейхсканцлер Германии Отто фон Бисмарк. Говорят, что таким образом он перехватил инициативу у набиравших популярность социалистов. Осторожный канцлер установил пенсионный возраст в 70 лет для мужчин и женщин. В те годы лишь немногие доживали до столь преклонных лет, так что вскоре после смерти Бисмарка в 1898 году пенсионный возраст опустили до 65 лет. На этой отметке он оставался в Германии до последнего времени. В 2012 году в стране началось постепенное увеличение возраста выхода на пенсию с тем, чтобы он достиг 67 лет, начиная с 2029 года.

Пока 67 лет остаются в мире самой верхней планкой начала государственных пенсионных выплат. Он установлен, в том числе, в США, Дании, Норвегии. Но при этом в большинстве стран можно начать получать выплаты от государства по старости как гораздо раньше — в 60 лет, когда они будут меньше стандартной, так и позже — в 70 и даже 73 года, и в этом случае пенсия будет выше.

Но где бы вы ни жили, возраст берет свое, и после 70 лет, по данным ОЭСР, реально работают свыше 1% жителей только в шести странах: кроме Скандинавии, это Швейцария, Великобритания и США. Самые трудолюбивые старики «70+ лет» живут в Соединенных Штатах, но даже там их число не превышает 5%.

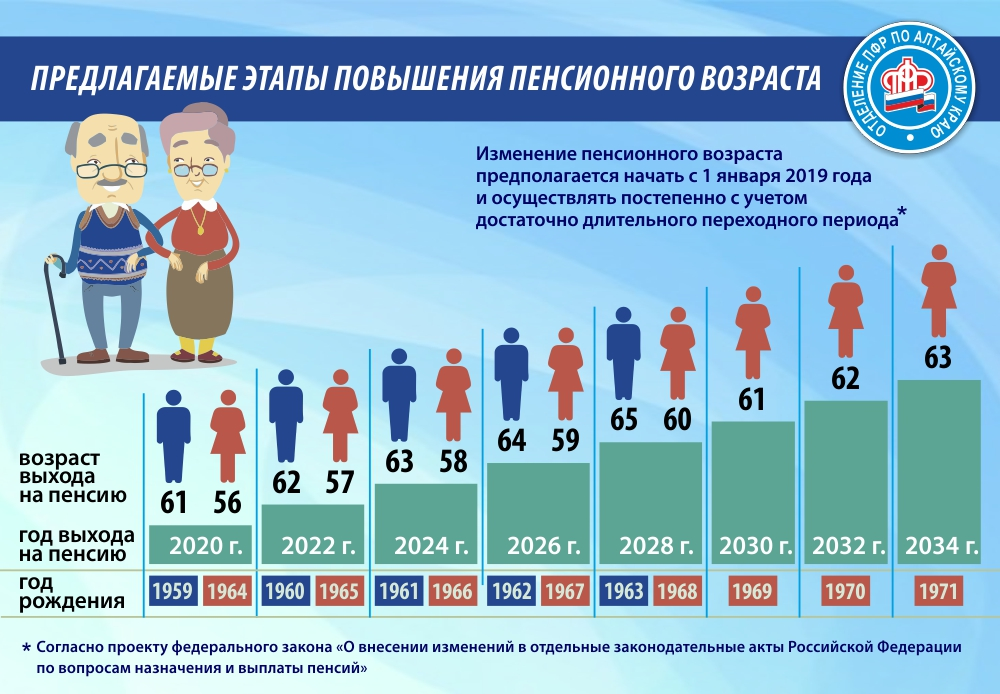

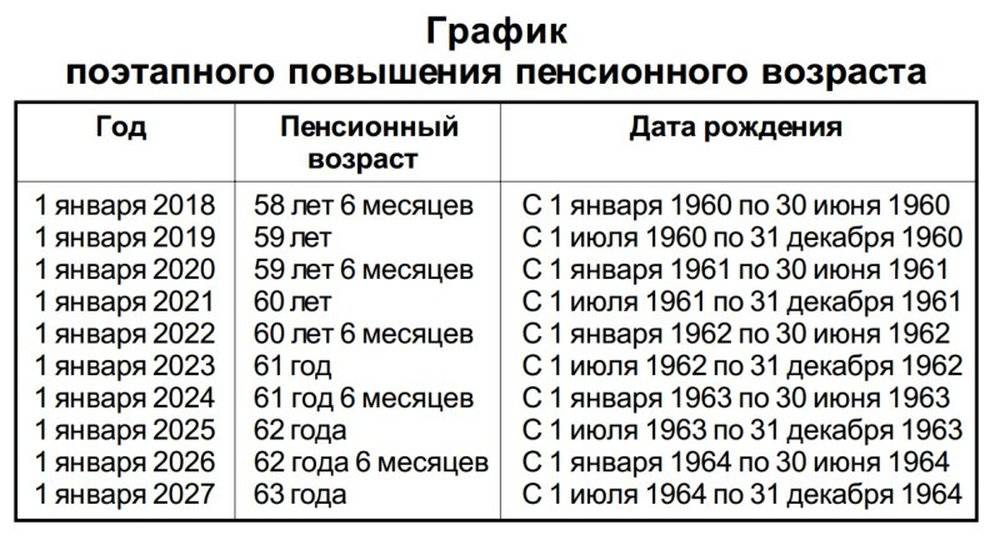

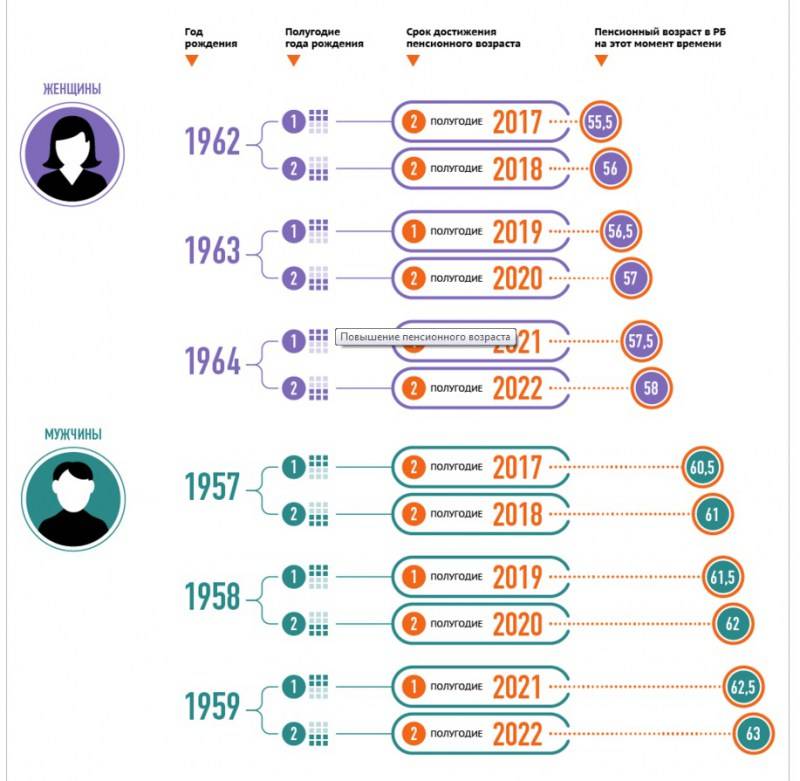

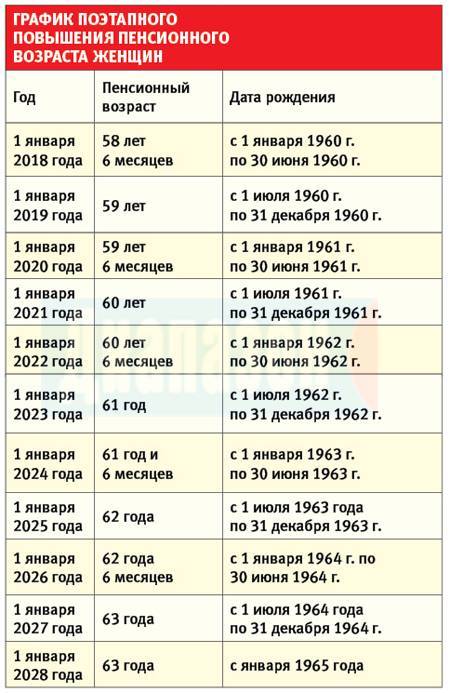

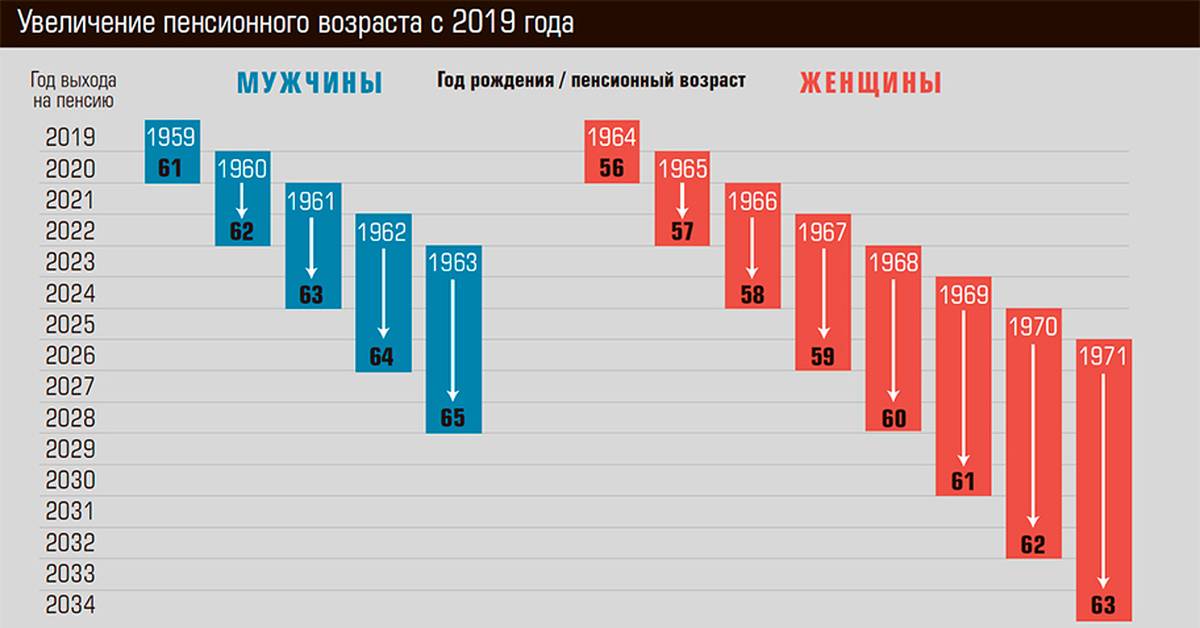

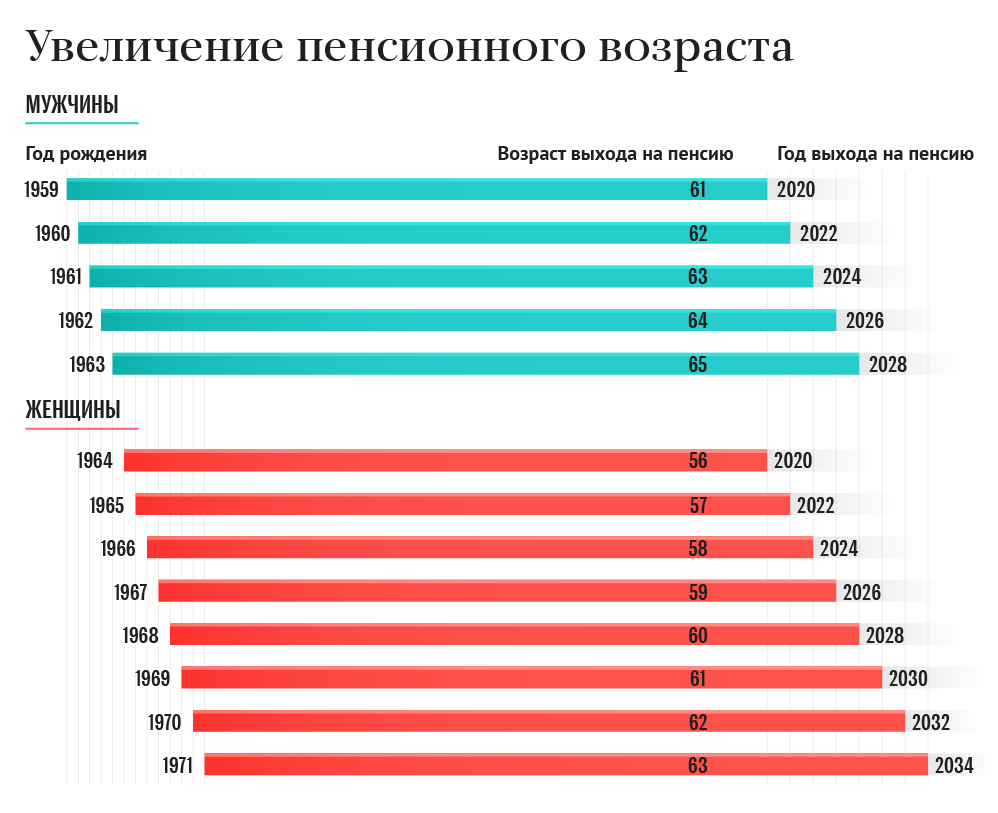

Установленный в СССР в 1932 году пенсионный возраст в 55 лет для женщин и 60 лет для мужчин остался из территории бывшего Советского Союза только в России и Узбекистане. До 2017 года он действовал и в Белоруссии, но теперь страна постепенно, на полгода за год, увеличит его к 2022 году — до 58 лет для женщин и 63 лет — для мужчин.

Прогнозируемые последствия

С экономической стороны дело обстоит лучше, чем с социальной. Благодаря сокращению трат бюджет сэкономит больше 2 триллионов рублей. За счёт этих освободившихся денег и планируется увеличить пенсии граждан в будущие годы.

Но здесь нужно понимать, по какому именно алгоритму будут повышены выплаты.

Обе эти части будут расти в ближайшие годы. Число накапливаемых гражданами баллов будет увеличиваться вследствие поднявшейся планки трудового возраста. Их «цена» будет постепенно возрастать, но фактических растрат государство на повышение этой составной части пенсии не понесёт.

Экономические

Ранее прогнозировался рост числа неработающего населения. В результате повышения возраста ряды работающего населения к 2036 году вырастет на 12 000 000 человек. По прежним правилам они бы вышли на отдых, но благодаря изменениям число трудящихся граждан будет повышено до 92 000 000 человек к 2036 году. Без нововведений их число бы составило 80 000 000 человек.

Образовавшиеся 12 000 000 человек нужно будет куда-то устроить. Поскольку с 2019 году вырастет и налоговая нагрузка, возрастёт теневая экономика и серая занятость. По разным оценкам в последние 2 года только серые зарплаты получают 30-40% работающего населения.

В результате численность трудоспособного населения будет повышена. Но обеспечить работой такую массу людей страна будет не в состоянии. Ещё до принятия закона уровень безработицы зашкаливал, а что делать лицам «предпенсионного» возраста, лишившимся надежды на пенсию, не указывается.

Из-за увеличения потенциального числа соискателей упадет величина заработных плат по стране. Как следствие – упадок покупательской способности населения.

В условиях дефицита средств возрастёт закредитованность лиц предпенсионного возраста. Уже за 2018 год число заёмщиков в РФ по данным ОБК достигло 50 000 000 человек. Половина из них ежемесячно платят 1/3 от своих доходов кредиторам. Возрастёт спрос на потребительские кредиты, а банки будут разрабатывать специальные программы именно под пожилых лиц.

Для студентов

Тяжелее всего будет бывшим ученикам ВУЗов, впервые выходящим на рынок труда. Попасть на достойные вакансии с хорошей оплатой им будет сложнее. Проблема с поиском работы у студентов ещё более обострится. Ряд отраслей, требующих знания в новых областях, будут свободны, но процесс ротации кадров и скорость карьерного роста замедлится.

Для будущих пенсионеров

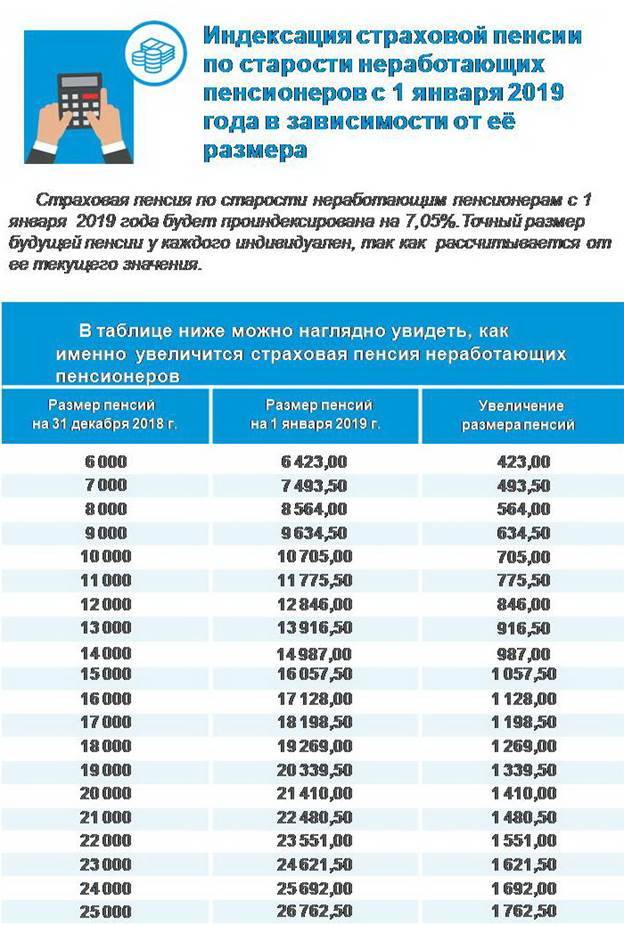

Как будущие пенсионеры, так и уже ушедшие на отдых пожилые люди будут получать более существенную прибавку к пособию. Но изначально продвигаемая в массы надбавка цифрой в 1 000 рублей оказалась не совсем верной. Выплаты вырастут не на 1 000 рублей, а на 7% от получаемого ранее довольствия.

Пенсионный Фонд сразу после наступления 2019 года опубликовал у себя инфографику, на которой отражена положенная надбавка, которая будет добавлена к пенсии.

Для работодателей

Сложности у нанимателей возникнут преимущественно с теми, кто подпадает под переходные период, когда возрастная планка для выхода на пенсию будет повышаться. Уволить таких людей за 1-1,5 до ухода на отдых будет сложнее. Под конец 2018 года даже началась разработка отдельного законопроекта, который бы запрещал увольнять лиц предпенсионного возраста, налагая на нарушителей крупные штрафы.

На первый взгляд эта мера выгодна, в первую очередь, самим пенсионерам. Кажется, что теперь они будут надёжно защищены от преждевременного увольнения, когда до ухода на отдых ещё остаётся 1-2 года, источник дохода утерян, а шансы вновь устроиться крайне сомнительны.

Альтернативы солидарной системы сегодня

Фото: forbes.kz

Очень распространенное заблуждение, что реформирование происходит исключительно в кулуарах органов государственной власти, приводит к тому, что третий уровень пенсионного обеспечения остается в Украине в зачаточной стадии. Однако стоит отдавать отчет в том, что негосударственное пенсионное обеспечение полностью осуществляется по инициативе самих граждан. Они самостоятельно избирают какой-то вариант (компании, занимающиеся страхованием жизни, банки и негосударственные пенсионные фонды) и добровольно занимаются формированием своих пенсионных накоплений, которые в будущем станут весомым «бонусом» к государственной пенсии.

Подавляющее большинство наших соотечественников примитивно понимают пенсию в качестве государственной «благодарности» за свой вклад на благо страны. Такое советское толкование пенсии и привело к тому, что страна находится на гране «пенсионного дефолта». Пенсионная система не может быть неподъемным валуном, лежащим на дороге развития государства, то есть создавать чрезмерное давление на экономику и работающих граждан. Наоборот эта система может (и в идеале должна) быть источником долгосрочных финансовых ресурсов.

Поэтому на сегодняшний день главным условием успешного проведения пенсионной реформы служит повышение правовой культуры граждан и рост индивидуальных пенсионных накоплений. Это можно выразить в тезисе – «позаботься о своем будущем сам и тогда государству будет легче позаботиться о тебе».

В странах Западной Европы индивидуальные финансовые сбережения относятся к семейным традициям, передающимся от родителей к детям. В формировании финансового будущего семьи принимают участие несколько поколений. При рождении ребенка родственники накапливают денежные средства, создавая финансовый фундамент для своего чада. В сознательном возрасте ребенок возлагает уже ответственность на себя в том, каким будет его финансовое будущее, выстроенное на фундаменте, заложенном родителями.

Необходимость индивидуального накопления средств является фактом, однако встает вопрос о том, где именно накапливать эти средства?

Итак, на сегодняшний день существует три способа откладывать средства: негосударственные пенсионные фонды, страховые компании и банки. Последние в данном перечне не могут принять активное участие в процессе пенсионного накопления, хотя в некоторых украинских банках имеются депозитные пенсионные программы, однако они носят чисто рекламный характер. Все же банковские депозиты могут стать одной из альтернатив накопления «на старость». Вопрос относительно депозитных вкладов мы подробно осветили в соответствующей статье, поэтому не будем останавливаться на нем и перейдем к двум оставшимся.

Результаты пенсионной реформы в России

Фото Shutterstock

Фото Shutterstock

После объявления о пенсионной реформе по стране прошли митинги с требованием ее отменить.

До сих пор среди обычных граждан распространено убеждение, что целью реформы является банальное сокращение населения пенсионного возраста. Чтобы людей, которым надо выплачивать пенсию, было как можно меньше или вообще их не было.

К таким мыслям подталкивают несколько фактов, которые сегодня можем наблюдать:

- Призыв сидеть дома работающим людям старше 60 лет.

- Блокировка социальных карт пенсионерам, теперь они не могут бесплатно ездить в общественном транспорте.

- Рост динамики сокращения реальных пенсионных расходов. В 2022 году это 8,3%, а в 2024 году расходы на пенсию сократятся на 13,6% по сравнению с нынешним годом.

Такие цифры привел Михаил Делягин, депутат Государственной Думы. По его мнению, если мужчины старше 60 лет будут продолжать работать, особенно на простых рабочих должностях (водитель грузовика, каменщик, плотник), то в таких условиях их организм быстрее придет в негодность.

Поколение людей, которое участвовало в крупных стройках времен СССР, теперь стоит под угрозой банального уничтожения. Все заводы, предприятия, крупные транспортные магистрали в Сибири и на Дальнем Востоке, которые строились силами тогдашней молодежи, служат до сих пор. Однако принадлежат они теперь отдельным лицам, олигархам.

Тот же “Норникель” или “Северсталь” работают теперь на пополнение банковских счетов их владельцев В. Потанина и А. Мордашова. А те, кто все это сооружал, под конец жизни опять останутся ни с чем. Вот за это людям очень обидно. Поэтому они просят отменить все изменения, принятые около трех лет назад.

Пенсионная реформа – зло или нет

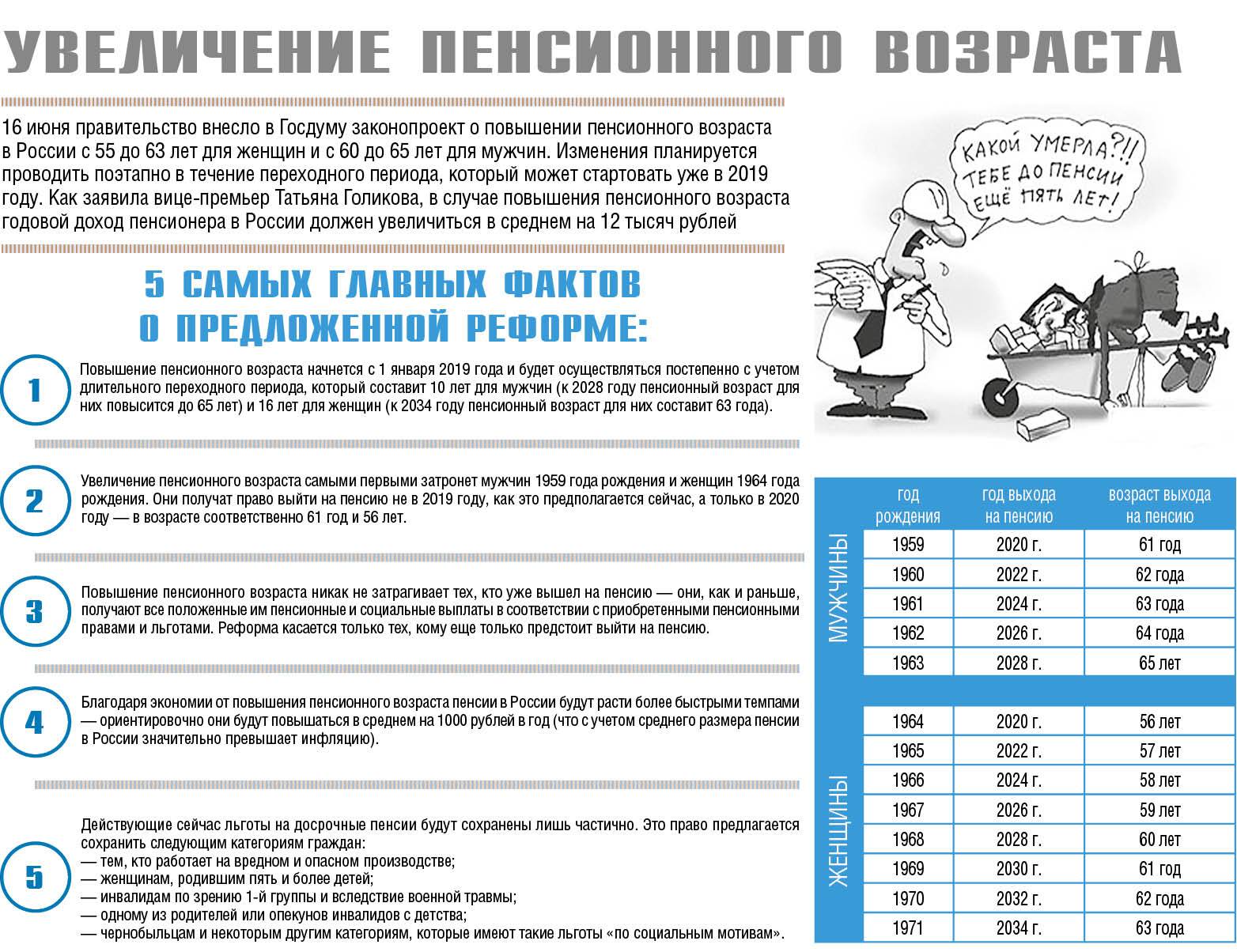

Повышение возрастной планки для выхода на отдых обсуждалось уже давно, но активно об этом заговорили с 2014-го года, когда экономическое положение страны начало стремительно ухудшаться. Дело в данном случае уже не столько в материальном достатке пенсионеров, сколько в общемировой практике.

Продолжительность жизни россиян выросла – и это факт. Даже учитывая незначительные (по сравнению с другими развитыми странами) расходы на здравоохранение, граждане РФ стали жить дольше. Поэтому рано или поздно возрастную планку повышать бы пришлось.

Другое дело, что можно было сделать это раньше и намного менее болезненными методами. Проще и менее остро такая реформа была бы проведена, если бы законопроект приняли в 2012-2014 гг., когда не было таких экономических проблем.

В качестве компромисса был введён переходный период, который был рассчитан под людей, уходящих на отдых в ближайшие годы. В столь тяжёлых материальных условиях резко повышать пороговый возраст было опасно, поэтому постепенный рост планки имел смысл. Но здесь можно обратиться к опыту развитых стран, на которые ссылались законодатели, продвигавшие реформу.

Например, в США возраст выхода на пенсию был повышен в 1983 году – сразу, без переходного периода. Новая планка составляла 67 лет (ранее – 65 лет). И этого шага никто не заметил, поскольку в силу закон вступил аж в 2027 году.

Плюсов такого решения было несколько:

- Людям, которые должны были уйти на отдых в 67 лет, на момент принятия законопроекта было 23 года. Это позволило должным образом распланировать свою трудовую деятельность, чтобы подготовиться к достойной старости. У нас же реформа напрямую коснётся тех, кому по старым меркам оставалось работать ещё 5-10 лет.

- Сопротивления среди населения США такой подход не вызвал. Новая планка касалась преимущественно молодёжь, которой до пенсии было тогда ещё далеко. У нас же реформа затронула граждан в возрасте 50-60 лет, которым найти источник дохода до оформления пенсии будет куда сложнее.

- Серьёзных негативных экономических последствия данное решение также не имело. Плавный переход не потребовал больших затрат американского бюджета, который, напомним, выделяет на пенсии намного больше отечественного.

Поэтому-то реформа в США не вызвала такого ажиотажа, протекая спокойно до сих пор. Наши службы государственной статистики, как и зарубежные, также подсчитали, что в будущем продолжительность жизни будет расти, но не стали принимать необходимые меры заблаговременно.

Тарифы ЖКХ становятся все оптимистичнее для власти

С 2005 года по 2015-й они выросли почти в четыре раза: с 518,3 миллиарда рублей до 2128,2 миллиарда. С последней начисленной суммы россияне смогли оплатить только 1493,9 миллиарда. По неоплаченным начислениям в 634,3 миллиарда идут судебные процессы, изымается жилище и т. д. Сколько россиян осталось без квартир в результате такого подхода к повышению услуг ЖКХ, статистики нет. Но, согласитесь, цифры внушительные.

…Все эти цифры должны были стать серьезным предметом обсуждения на заседании правительства и в Кремле перед тем, как выдвигать на обсуждение законодателей пенсионную реформу. Но не стали.

И причин здесь может быть только две.

Первая: власть, которая запустила все эти тенденции с реформами медицины, образования, ЖКХ и т. д., откровенно некомпетентна. Отмечу: некомпетентна именно в рамках проведения грамотной внутренней социальной и экономической политики. В плане политики международной все ОК, но ею занимается в основном глава государства.

И «додавливать» россиян с проведением пенсионной реформы власть будет по простому принципу: заявили о повышении на определенное количество лет, но затем нам скажут, что в ходе «обсуждения» решили увеличить пенсионный возраст, но на чуть меньшее количество лет. Слабая игра в наперсток, в общем.

И причина вторая. Кто-то на правительство давит с целью проведения этой реформы. Ну, согласитесь, не могла та самая Голикова на посту руководителя Счетной палаты говорить одно, а в кресле вице-премьера — совершенно другое. И кто давит на правительство, кто на него может давить — это уже находится за пределами данной публикации.

Другое дело, что правительству в любом случае надо будет приготовиться ответить не только на вопросы о справедливости и компетентности. Ему имеет смысл заготовить ответ, каким образом в резервах страны нашлись миллиарды на покрытие убытков крупных экспортных компаний, пострадавших от санкций, на снижение налоговой нагрузки для нефтяных и газовых компаний. За чей счет одним компенсируется, а других бросают в топку такого компенсирования?

Встройте «Правду.Ру» в свой информационный поток, если хотите получать оперативные комментарии и новости:

Добавьте «Правду.Ру» в свои источники в Яндекс.Новости или

Также будем рады вам в наших сообществах во

Российская пенсионная система не соответствует международным стандартам

Одновременно с проектом пенсионной реформы правительство внесло в Госдуму еще один документ – конвенцию Международной организации труда (МОТ) о минимальных нормах социального обеспечения. Среди прочего она обязывает страны-участницы установить средний размер пенсии не менее 40% от среднего заработка по стране и не повышать пенсионный возраст выше 65 лет (или «такого старшего возраста, который может быть определен компетентными властями с должным учетом работоспособности пожилых лиц в данной стране»).

МОТ приняла этот документ еще в 1952 году, с тех пор его ратифицировали 55 стран, в том числе большинство европейских государств, Израиль, Япония, Мексика, Бразилия и Украина. До нынешнего времени у России не было возможности обеспечить минимальные стандарты, предусмотренные конвенцией. В апреле 2018 года средняя пенсия в России составила 13 317 рублей – лишь 30,5% от средней зарплаты (43 550 рублей). В европейских странах коэффициент замещения утраченного заработка (то есть отношение пенсии к зарплате) значительно выше 50%: в Нидерландах он равен 88%, в Германии – 70%, во Франции – 68%.

Мнения экспертов

Фото: ru.depositphotos.com

Представители экспертного сообщества выступили с заявлениями по поводу возможного снижения нынешнего возраста выхода на пенсию, о чем сообщает «Труд».

Анатолий Вассерман, политический консультант

— Пенсионный возраст повышали, исходя из ошибочных экономических теорий. Сегодня это очевидно. Но отменять решение имеет смысл только после опровержения таких воззрений, иначе обещания вернуть прежние 55 и 60 лет выглядят как популизм, а шараханья из стороны в сторону продолжатся. Думаю, на практике в России продолжат повышать возраст выхода на пенсию, ссылаясь на другие страны.

Борис Кагарлицкий, директор ИГСО

— Кое-где пенсионный возраст снижали — например, в Польше. У нас пока это маловероятно: никто не позволит КПРФ взять парламентское большинство. В России пенсия не стала заменой зарплаты. Многие пожилые работники продолжают трудиться, воспринимая пенсию лишь как невеликое подспорье. Если мы хотим, чтобы пенсии поднялись, они должны стать рентой с национального дохода и идти из бюджета. Деньги на это есть, но на пожилых у нас принято экономить. У людей должен быть выбор, когда уйти на пенсию — в 55 лет, в 60 или в 70, для чего необходимо сочетать элементы государственной пенсии со страховой.

Игорь Николаев, директор Института стратегического анализа компании ФБК

— Вернуть прежний пенсионный возраст не получится. А остановить его дальнейшее повышение реально

У властей не было никаких оснований с 2019 года поднимать возраст ухода на пенсию, это надо было делать осторожно, объявляя о реформе за несколько лет. И главное: в России с 2014 года падают реальные доходы

Это прямое противопоказание к повышению пенсионного возраста.

Никита Масленников, ведущий эксперт Центра политических технологий

— Чистейший популизм. В условиях нашей демографии возвращение пенсионного возраста катастрофично. Мы опоздали с повышением: пройди оно раньше, было бы менее болезненным. Да и смогут ли господа из КПРФ объяснить, откуда страна получит доход для выполнения социальных обязательств перед пенсионерами? Есть другие проблемы. До сих пор отсутствует четкая зависимость между годами труда, зарплатой гражданина и его пенсией. Вместо этого царит усреднение. Другой момент: надо развивать накопительные пенсии. Необходимо множество моделей для обеспечения людей в старости.

Еще несколько слов о правительственной реформе

Если правительство и поддерживающие их депутаты забыли, что взносы в ПФ определяются только количеством рабочих мест, охваченных фондом, то я им напомню. Более того, исходя из отчетности ПФ, взносы равны 4,2 трлн р. А это значит, что число работоспособных, уплачивающих взносы в ПФ 4200 т. р. ∕ 100 т. р. = 42000 т. чел. (100 т. р. — средняя зарплата в год).

- Взносы в ПФ останутся на прежнем уровне примерно 4,2 трлн р., если не добавится рабочих мест и не повысится средняя зарплата, а люди, прибывшие за это время (примерно 15 млн чел.), отправятся на биржу труда и пополнят число безработных.

- Число безработных может возрасти до 40 млн чел.

- Число пенсионеров снизится до 26 млн чел., пенсия будет максимум 4,2 трлн р. ∕ 26 млн чел. = 160 т. р. в год или 13,33 т. р. в месяц — без дотаций государства.

- В последующее время число безработных будет расти примерно по 1-2 млн чел. за 5 лет.

Вот такую судьбу нам уготовило наше гениальное Правительство. Много горьких вопросов возникает по этому поводу и к господам депутатам, и к экономистам, и к нашим высшим правителям. Если это не государственное преступление, то что это? Реформа явно бессмысленна и преступна. Слишком все запущено — чтобы как-то сбалансировать систему, нужно повышать пенсионный возраст до 70 лет.

Почему бы не вынести вопрос на обсуждение людей, специалистов и выбрать лучший вариант реформы — а я уверен, что есть вариант лучше. Правительственная реформа — это далеко не единственный и не лучший вариант.

Анатолий, kiyaevap@gmail.com

Существуют ли возможные альтернативы

К концу лета 2018 года стало абсолютно ясно, что повышение пенсионного возраста все же состоится, осталось только определиться до какого предела – существует два варианта до 60 лет для женщин и до 65 лет для мужчин или до 63 женщинам, а мужской пол без изменений.

При этом правительством всесторонне рассматривались альтернативы данной реформе, так как ясно, что такое глобальное изменение вызовет недовольство среди населения, которое и так доживает до пенсионного возраста в небольшом проценте.

Но все же 29 августа в своем телеобращении к народу Президент внес ясность в вопрос и дал понять, что назад дороги нет и изменения состоятся.

По его словам, рассматриваемые альтернативы данному законопроекту совершенно непрактичны и не обеспечивают страну в полной мере на социально-экономическом поле.

Тут можно посмотреть интересные бизнес-идеи для пенсионеров, которые позволят обеспечить достойную старость.

Как выразился президент все что обеспечивают данные альтернативы – это латание дыр и стояние на месте – развития в таком случае и движения вперед не будет, а для страны важно экономическое и социальное движение вперед. Какие способы пополнения бюджета пенсионного фонда предлагают депутаты:

Какие способы пополнения бюджета пенсионного фонда предлагают депутаты:

Подробно о возможных альтернативах

Итак, что говорит Президент об альтернативе повышению пенсионного возраста и вообще какие на самом деле они существуют:

Согласно данному проекту применялись бы повышенные ставки к высокому доходу, однако по подсчетам это бы повысило наполняемость бюджета в среднем на 100 млрд. рублей. А по слова Путина на день для выплаты пенсий нужно до 20 млрд. рублей, что указывает на неэффективность данного внедрения.

- Следующий вариант – это продажа недвижимости, принадлежащей ПФР, которой у данного ведомства слишком много, что негативно сказывается на репутации государственного учреждения. Однако по подсчетам этих средств также хватит на 6 дней, так как владения ПФР оценены в 120 млрд. рублей.

- Повышение налогов для таких отраслей как нефтегаз или топливно-энергетическая промышленность. Конечно, данных средств хватит на более длительный период, по подсчетам экономистов до пары месяцев. Однако по мнению Путина это поставит в зависимость от колебания цен на данном рынке всю страну.

Какие основные альтернативы были?

Какие основные альтернативы были?

- Применение резервных фондов, пополняемых за счет выручки нефти и газа, но при этом существует опасность в случае падения цен на данные продукты полностью опустошить фонды и тогда доходы всей страны будут зависеть от колебания цен на нефть. Здесь вы узнаете, что такое резервный капитал и за счет каких источников он формируется.

- Обеспечение ПФР, что в последнее время и осуществляется и для этого на сегодня резервы есть, однако по словам президента такое решение приведет к истощению финансовых запасов и полностью лишит государства стратегического объема валюты. А без него и лишит страну способности защищать свою суверенность и независимость, так как резерв придется постоянно увеличивать, например, в этом году сумма перечислений составила 3, 3 трлн. рублей, а в дальнейшем она повысится уже до 5 трлн. рублей. Тогда будет не за что решать другие глобальные вопросы – ремонт и строительство дорог и инфраструктуры, помощь семьям с детками, развитие медицины и здравоохранения.

Подводя итоги Путин завил, что он всегда осторожно относился к данному вопросу и считал его непопулярным. Однако подошла та грань, когда откладывать применение глобальных решений недопустимо по понятным причинам