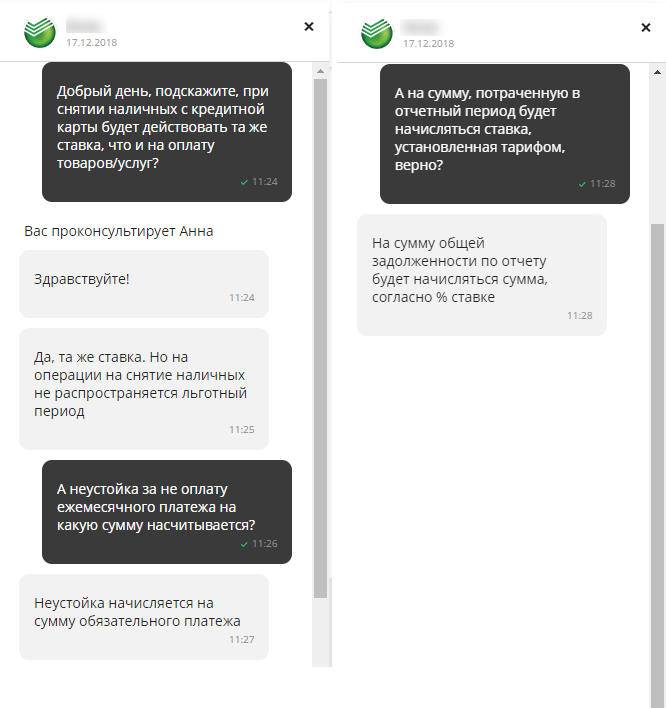

На какие операции не распространяется действие льготного периода по кредитным картам Сбербанка?

Льготный период не распространяется на следующие операции:

- снятие наличности с кредитной карты;

- операции совершенные в казино;

- покупку иностранной валюты;

- покупку дорожных чеков;

- переводы на электронные кошельки.

На все остальные операции действие льготного периода по кредитным картам Сбербанка распространяется.

Касательно переводов на электронные кошельки, следует отметить, что на некоторые подобные транзакции может распространяться комиссия как со стороны Сбербанка, так и со стороны «электронного кошелька». Вот, что по данному поводу ответил специалист службы поддержки Сбербанка:

«Яндекс.Деньги, Деньги@mail.ru, ВКонтакте, Одноклассники, Wellpay, 2Pay, Xsolla, Единый кошелек (W1) — без комиссий . QIWI — 1% от суммы, max 500 руб.»

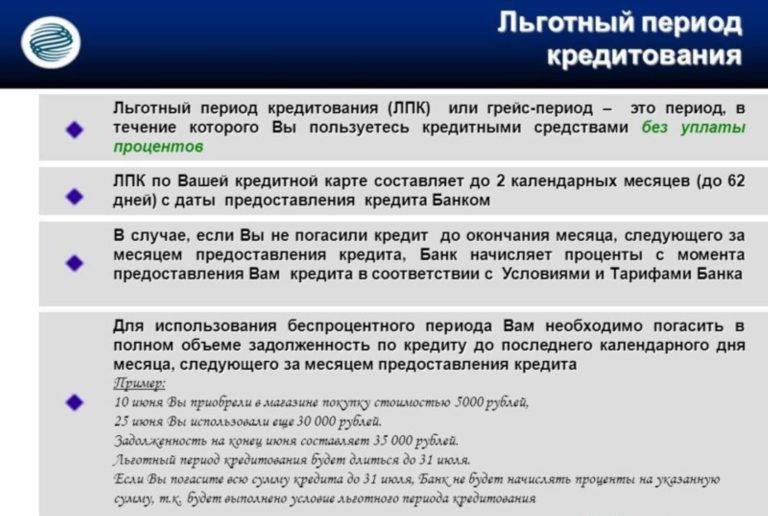

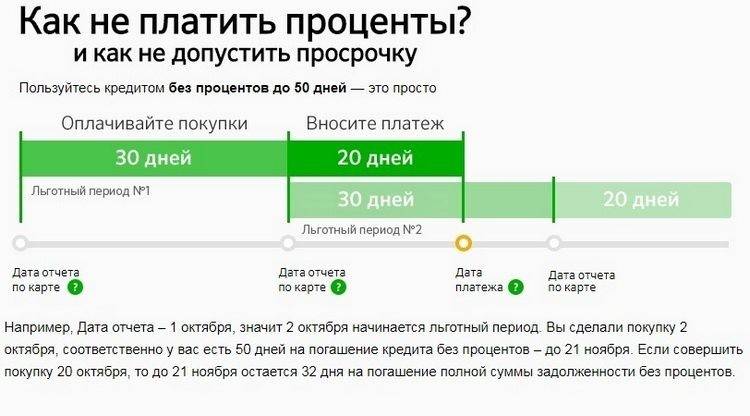

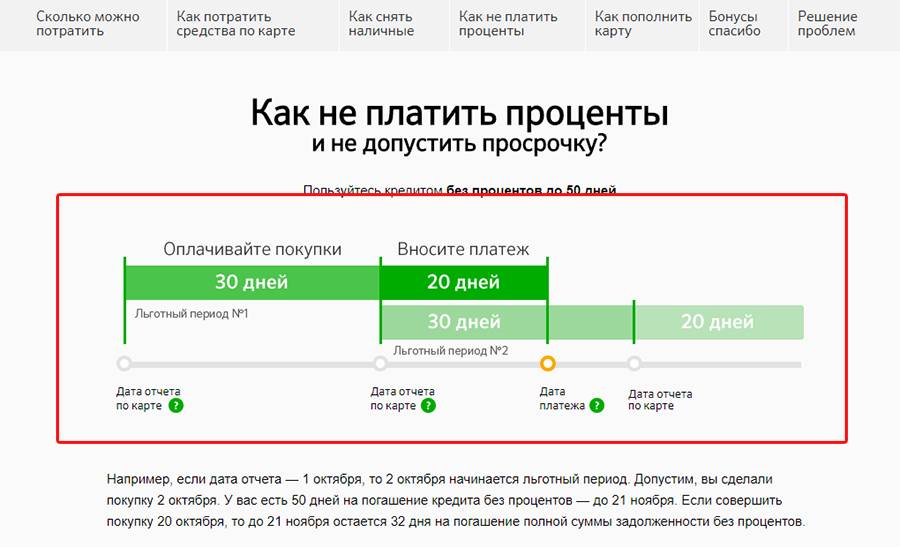

Льготный период по кредитной карте Сбербанка: пример расчета

Чтобы не платить проценты по кредитке, важно знать работу льготного периода и правильно запланировать свои покупки

При оплате покупок картой в первые дни действия грейс-периода, заемщик получает наиболее выгодные условия. В это время рекомендуется совершать крупные покупки.

У владельца кредитки будет около 50 дней, чтобы успеть вернуть деньги и не переплачивать по процентам.

Для льготного периода действует следующее правило – чем позже с начала действия грейс-периода совершена покупка, тем меньше времени остается владельцу кредитки на погашение задолженности без процентов.

К примеру, льготный период начал свой отсчет 1 сентября. Владелец кредитки может совершать покупки в течение всего месяца.

С наступлением следующего месяца до 20 числа деньги нужно будет вернуть. В этом случае беспроцентный период возобновится.

Если вернуть сумму позже, на нее начислят проценты. Поэтому возвращать придется больше, чем было потрачено.

Как правило, заемщики погашают задолженность с заработной платы. Если денег для погашения долга недостаточно, используются другие кредитки.

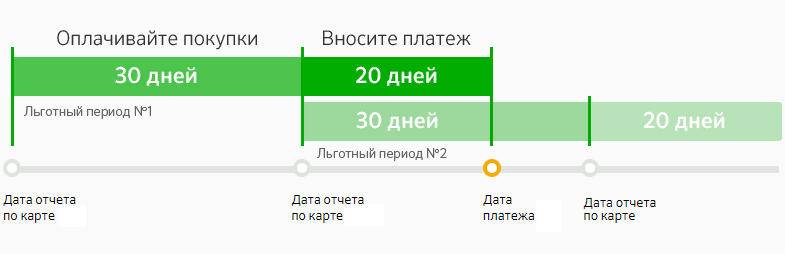

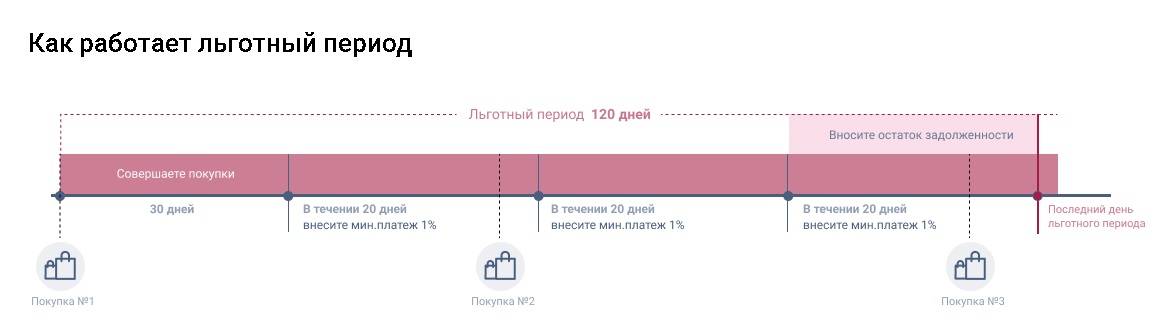

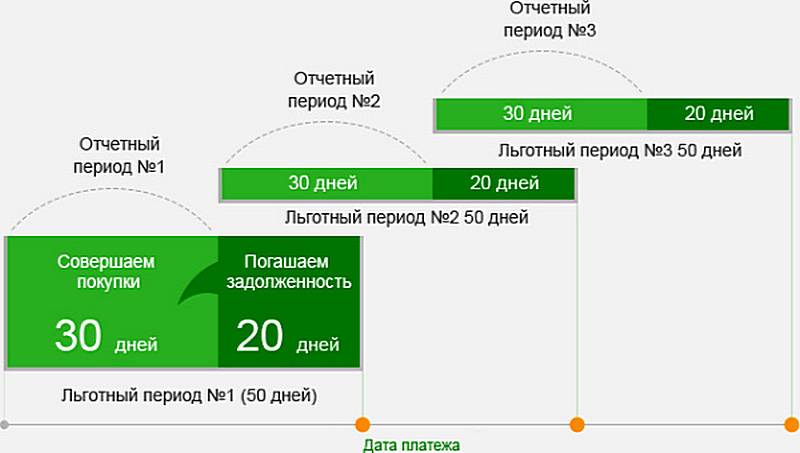

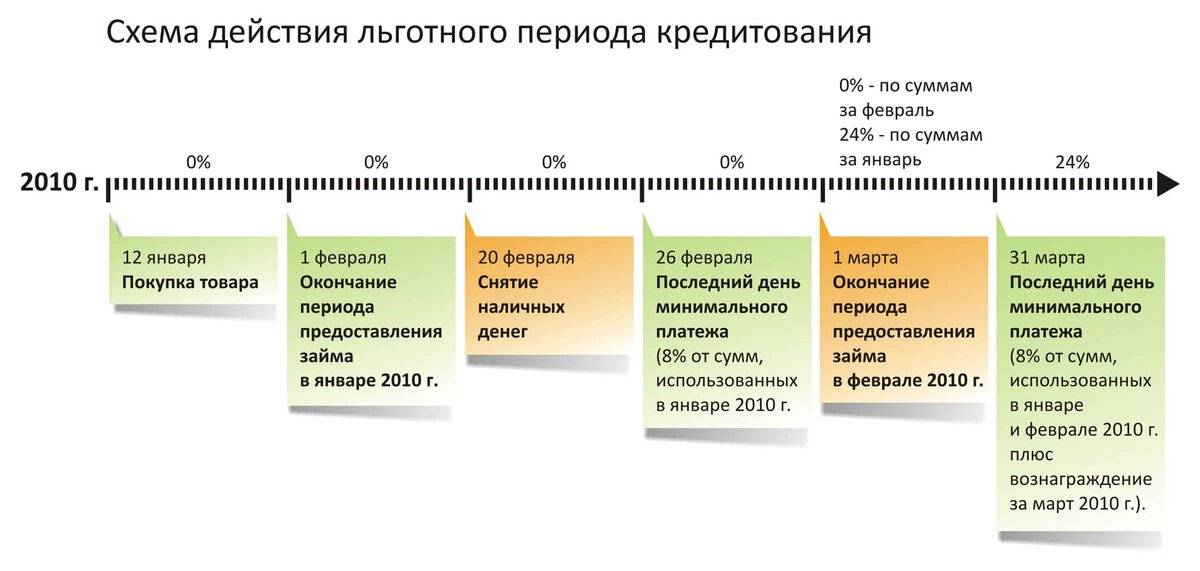

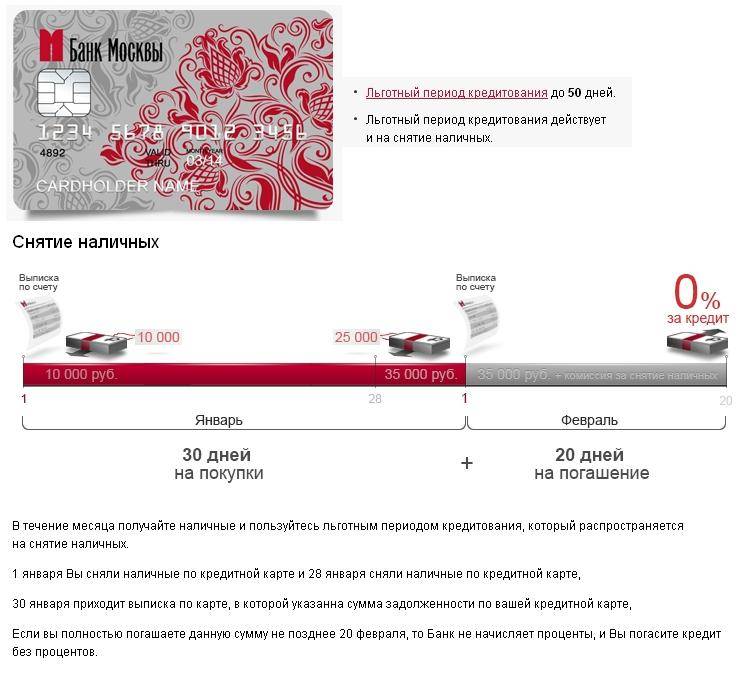

В 50 дней льготного периода по кредитной карте Сбербанка входят 30 дней отчетного периода и 20 дней платежного периода.

Отчетным периодом называют время, когда можно делать покупки картой. По его окончании формируется отчет по затратам.

Сам отчет можно посмотреть в онлайн-банкинге на странице кредитки или в ежемесячной выписке по карточному счету.

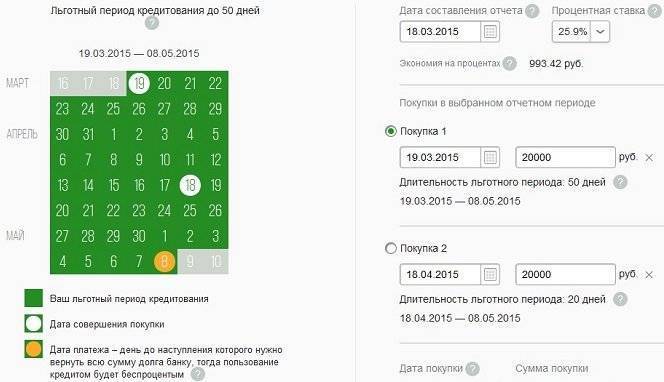

Приведем пример расчета льготного периода кредитной карты Сбербанка. Допустим, отчетный период начался 8 января и в тот же день владелец совершил покупку.

На погашение задолженности заемщику дается 50 дней. То есть потраченную сумму нужно внести на счет карты до 27 февраля.

Если совершить покупку 21 января, то на погашение долга без процентов останется 36 дней (16 дней отчетного и 20 дней платежного периода).

Следовательно, на возврат средств постоянно есть время – от 20 до 50 дней.

Днем платежа называют дату, до наступления которой следует вернуть задолженность в полном объеме. В том случае грейс-период возобновляется.

При невозможности внесения всей суммы долга, нужно внести минимальный обязательный платеж. После этого льготный период прекратит действие и на задолженность начислят проценты.

При пропуске обязательного платежа банк начисляет проценты и неустойку. При этом портится кредитная история заемщика.

Также следует помнить, что во время льготного периода нужно вносить обязательный минимальный платеж.

Его размер указывается банком в сообщении на мобильный телефон. СМС приходит за несколько дней до даты платежа.

Как считать Грейс на практике?

В разных финансово-кредитных учреждениях схемы льготного периода отличаются. Что касается Сбербанка, то отсчитывать грейс нужно далеко не с момента совершения покупки.

Грейс в Сбербанке подразделяется на отчетный период (30 суток) и платежное время (20 дней). В течение первых 30 суток происходит возникновение задолженности перед банковской организацией. В этот период можно расходовать деньги с кредитной карты на оплату покупок. Последующие 20 суток отводятся на погашение накопленного долга. Сумма, обязательная к внесению, отражается в отчете, формируемом Сбербанком.

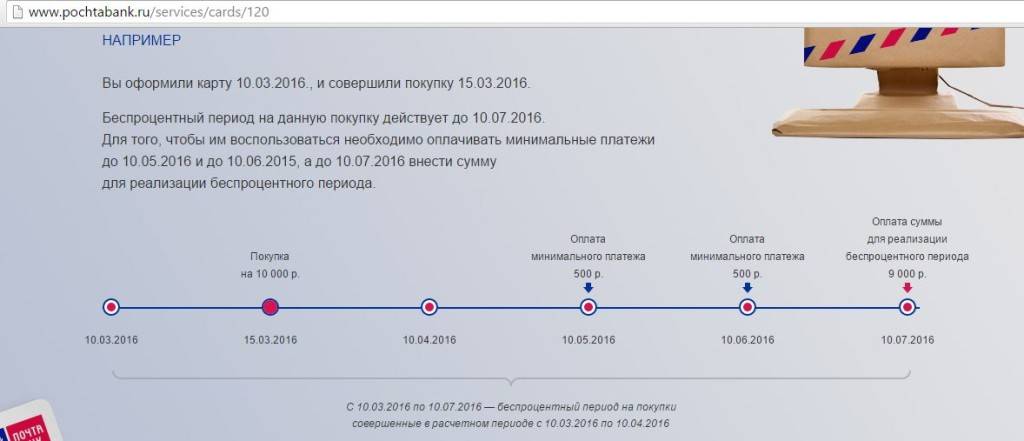

Попробуем на практике рассчитать льготный период сбербанковского кредитного пластика. Допустим, на ПИН-конверте прописано, что отчетная дата по вашей карточке – 10 число месяца. Следовательно, 50 суток грейса будут считаться именно с этой даты. Тогда, до следующего 10-ого числа, будет длиться так называемый отчетный период. По окончании тридцати дней, Сбербанк сформирует выписку по совершенным вами платежам. Отраженную в справке сумму необходимо внести до 30 числа месяца (в течение 20 дней платежного времени).

- Пример 1. Первая трата по кредитному счету произошла 14 июня. Тогда погасить долг следует до 30 июля. В данном конкретном случае длительность грейса составит 46 суток.

- Пример 2. Оплата чека в супермаркете прошла 2 июля. Соответственно, у вас останется еще 8 дней отчетного и 20 суток платежного времени. Беспроцентный период по совершенной операции составит уже 28 дней, так как восполнить кредитный лимит все равно необходимо до 30 июля.

Очень важно понять, что день, с которого считается грейс, четко фиксирован. Нельзя отождествлять его с датой активации пластика или с первой покупкой

Расплачиваться кредиткой Сбербанка желательно в начале отчетного времени, тогда грейс будет максимально продолжительным.

Наряду с непониманием того, как рассчитать льготный период (ЛП), клиентов беспокоит, как определять сумму, необходимую к внесению. И здесь тоже есть свои нюансы.

Что это значит? Разберем на примерах (помня, что отчетная дата – 10 число).

- Ситуация 1. Предположим, вы оплатили с помощью кредитки три покупки: 12 июня на сумму 5000 рублей, затем 30.06 еще на 3000 руб., и 14 июля на 9000 руб. Так, с 10-ого июня по 10-ое июля вы израсходовали только 8 тысяч рублей, которые обязательно вернуть на счет до 30 июля. Девять тысяч, потраченные уже после отчетной даты, допускается возвратить до 30 августа (они попадут уже в следующий беспроцентный период).

- Ситуация 2. По карте прошло три операции: 1, 12 и 20 июля на сумму 10000, 3000 и 8000 рублей соответственно. Так, в текущем ЛП (до 30 июля), необходимо погасить только десять тысяч рублей, другие две покупки, а именно долг на сумму 11 тысяч, обязателен к внесению до 30 августа.

Ежемесячно Сбербанк формирует отчет, в котором прописывается крайняя дата погашения задолженности и сумма, требуемая к внесению. Получить выписку можно лично посетив отделение или через интернет (на адрес электронной почты или в системе Сбербанк Онлайн).

Популярные вопросы

Как выполнить перевод с кредитного счёта на другую карту Сбербанка?

Допустимо использование любого удобного метода из следующего перечня:

- онлайн-сервис;

- отправка смс на короткий номер;

- перечисление суммы через банкомат.

Перевод средств на другой счёт приравнивается к снятию наличных, что приведет к незамедлительному начислению переплаты.

Какая комиссия предусмотрена за снятие денежных средств с кредитки в Сбербанке?

В 2019 году за использование услуги предстоит заплатить 3%, а минимальный размер суммы составляет 390 руб. Показатель актуален и для дочерних банков учреждения. Если лицо использует банкоматы сторонних организаций, переплата возрастает до 4%. Минимальный порог остаётся прежним и составляет 390 руб.

Как повысить кредитный лимит?

Действие удастся осуществить, если финансовая организация предоставила гражданину меньший лимит, чем максимальный для конкретного типа платежного средства.

Иногда финансовая организация выполняет действие автоматически, повышая размер доступной суммы на 20-25%. Держатель карточки имеет право инициировать процедуру самостоятельно, написав заявление

Важно соблюдать следующие условия:

- присутствие положительной КИ;

- своевременное внесение платежей;

- кредитка активно используется;

- гражданин является держателем карты более полугода;

- произошло изменение условий;

- лицо погасило кредит;

- повысился размер дохода.

Можно ли снять деньги с кредитки без комиссии?

Выполнение процедуры не предусмотрено, однако переплату за ее выполнение можно снизить до 1,75%. Показатель актуален, если перечисление выполняется на один из следующих электронных кошельков:

- Яндекс Деньги;

- QIWI;

- WebMoney.

Полученную сумму удастся вывести на дебетовую карту, однако платежная система взимает собственную комиссию. Предварительно рекомендуется рассчитать итоговый размер переплаты, а затем принимать решение.

Процентная ставка за использование кредитных денег

Ставки по кредиту для карт Сбербанка варьируются в пределах 21,9 — 33,9 % в год. Банк предлагает множество форм кредитования посредством платежных карт. Вот некоторые из них:

- Классическая – 25,9 — 33,9 %;

- Gold Visa – 23,9 – 27,9 %

- Молодежная – 33,9 %;

- Premium – 21,9 %;

- Моментальная – 25,9 %;

Такой разброс обусловлен функционалом продукта, стоимостью его обслуживания, целевым назначением, наличием бонусов и т. д. Процентный показатель по каждому кредиту индивидуален, он чётко зафиксирован в тексте договора между банком и клиентом. После подписания этого документа ставка по займу меняться не может.

Способы снятия наличных с кредитной карты

Кредитная карта мало чем отличается от дебетовой в плане снятия наличных, кроме как дополнительной комиссией. Как следствие, актуальны будут все базовые способы, подходящие для любых карточек.

Через банкомат

Самый простой и доступный вариант, тем более что банкоматов у Сбербанка очень много и найти подходящий можно практически в любом населенном пункте. Просмотреть перечень подходящих устройств можно на сайте банка, в разделе «Отделения и банкоматы»:

Процедура снятия стандартная:

- Вставить карту в устройство.

- Ввести ПИН-код.

- Выбрать пункт выдачи наличных.

- Выбрать сумму или указать ее вручную.

- Подтвердить операцию.

- Забрать деньги и карту.

Пункты выдачи наличных

В последнее время начали появляться специальные пункты выдачи наличных в торговых сетях. Теперь практически в любом магазине, где есть терминал Сбербанка (а он есть почти везде), можно без особых проблем снять деньги с карты. Следует учитывать, что такая операция все равно будет приравнена к снятию средств со всеми вытекающими отсюда последствиями в виде комиссии. Конкретного списка таких пунктов не существует, рекомендуется уточнять информацию в любом ближайшем магазине.

Отделение банков

Также деньги с кредитной карты можно снять в любом отделении Сбербанка, их тоже достаточно много. Для этого потребуется взять с собой паспорт. Инструкция:

- Найти подходящее отделении при помощи указанного выше сервиса на сайте банка:

Взяв карту и паспорт лично посетить структурное подразделение.

Обратиться к менеджеру с просьбой снять деньги с карты.

Предоставить паспорт и подписать документы.

Получить средства в кассе.

Как снять деньги с кредитной карты без комиссии?

Такого способа нет. Кредитка изначально ориентирована на приобретение товаров или оплату услуг, но не на снятие наличных средств. Из более или менее подходящих вариантов можно отметить только приобретение какой-то техники в магазине и последующая сдача ее в ломбард. Любые другие операции будут производиться с оплатой комиссии.

Получение денег без потери грейс-периода

Получить деньги без потери бесплатного грейс-периода невозможно. Он специально создан для того, чтобы сделать кредитование более привлекательным для клиентов. При любом снятии или перечислении средств данный период не активируется.

Использование виртуальных платежных систем

По некоторым данным, перечисление на электронные кошельки ПАО «Сбербанк» воспринимает именно как оплату за товар или услугу. Как следствие, действует бесплатный период и появляется условная возможность снимать деньги с кредитной карты если не бесплатно, то, как минимум, с меньшей комиссией. Рассмотрим три самые популярные системы.

Через Яндекс.Деньги

- Зарегистрироваться в сервисе и создать собственный электронный кошелек.

- Пополнить счет Яндекс.Денег с кредитной карты Сбербанка (нет комиссии).

- Перечислить деньги с кошелька на любую карту. Снимается комиссия в размере 3% + 45 рублей.

Учитывая размер расходов, данный способ лишь немногим выгоднее простого снятия средств через банкомат с кредитной карты. И только при условии, что снимается сумма менее 13 тысяч рублей. В противном случае проще будет воспользоваться устройствами от Сбербанка.

Через QIWI

Общий принцип по работе с Qiwi точно такой же, как и описанный выше. Разница заключается только в сумме комиссии, которая тут тоже есть. Ее размер составляет 2% от суммы + 50 рублей.

С помощью WebMoney

При использовании WebMoney разница также заключается исключительно в размере комиссии. Она тут может варьироваться от 2,5 до 1% от суммы. Как следствие, в некоторых случаях это может быть выгодно. Однако необходимо учитывать еще и тот факт, что чем меньше сумма комиссии за перевод средств на карту, тем дольше придется ждать денег (обычно – до 5 дней).

Ограничение на снятие наличных

Сбербанк ввел определение по сумме наличных, которые можно снять за 1 день:

- Стандартная кредитная карта: 150 тысяч рублей/сутки.

- Золотая кредитная карта: 300 тысяч рублей/сутки.

- Премиальная кредитная карта: 500 тысяч рублей/сутки.

Также есть определенные ограничения на перечисление средств на карту клиента у Qiwi, Яндекс.Денег и других подобных систем. Однако общая сумма тут зачастую существенно выше, чем лимит, установленный Сбербанком. Как следствие, актуальна она может быть только в том случае, если клиент сначала выводит за несколько дней крупную сумму на электронный кошелек и только после этого перечисляет их одним платежом на свою карту. Например, у Qiwi такой лимит составляет 600 тысяч рублей.

100 дней без процентов Альфа-Банка

На третьем месте нашего рейтинга находится кредитная карта Альфа-Банка, также выделяющаяся среди прочих длительным льготным периодом. Однако в отличие от своих конкурентов «100 дней без процентов» доступна в трех вариантах, и каждый клиент сможет выбрать для себя наиболее удобный. Посмотрим, какие условия предлагает банк:

- Кредитная карта Classic стоит 590 рублей за год пользования и может иметь лимит до 500 тысяч рублей;

- Кредитка Gold может быть выдана на сумму до 700 тысяч рублей, обойдется она в 2 990 рублей в год;

- Карта Platinum имеет самый высокий предельный лимит – до 1 млн. рублей, ее стоимость 5 490 рублей в год.

Кредитные карточки Альфа-Банка выпускаются Visa и Mastercard. Процент по всем видам кредитки «100 дней без процентов» устанавливается отдельно для каждого клиента и начинается от 11,99% годовых. Заявку можно оставить на портале финансовой организации и получить решение уже через несколько минут. Если ответ кредитора положительный, вы сможете оформить доставку пластика домой или другое место.

Снимать с карты разрешается до 50 тысяч рублей ежемесячно, при этом льготный период сохраняется. При превышении указанного лимита взимается комиссия. Она зависит от вида пластика и может составлять 3,9%-5,9%.

КАК СНЯТЬ НАЛИЧКУ С КРЕДИТКИ

Для кого как, а для

меня кредитная карта, это такая «палочка-выручалочка», которая частенько

помогает в экстренных ситуациях, поэтому уже с трудом представляю, как без неё

можно обходиться.

«Народные» мнения насчёт

карты весьма противоречивые. Одни ими не нарадуются, другие, напротив,

«открещиваются» всеми силами. Причины такого настроя у всех разные. Кто-то,

просто боится пользоваться, так как до конца не разобрался с льготным периодом

карты, а кто-то, изначально, не доверяет банкам и заведомо ищет в картах

подвох.

Вообще-то, кредитные карты не

предназначены для снятие наличных денег. У них несколько иная цель – оплата по

безналу. И если чётко придерживаться льготного периода, то никаких процентов

тогда платить не придётся. Напротив, если карта с кэшбеком, то часть

потраченных средств будет возвращаться обратно на карту. Ну, ведь классно!

Для меня весомым

аргументом в пользу карты является тот факт, что не нужно постоянно бегать по

друзьям и выклянчивать у них по 2-3 тысячи на пропитание до зарплаты.

Но, ситуации бывают

разные. Иногда может срочно потребоваться наличка, а у родственников и друзей

«свободных» денег «как на грех» нет, и тогда, кроме кредитки, их больше взять

неоткуда.

Снятие налички с банкомата и через кассу

На данный момент выбор

снятия наличных денег с кредитки напрямую не велик – только через банкомат или

же в офисе банке, через окошко специалиста по паспорту. Давайте, рассмотрим

более подробно, во что нам может обойтись «это удовольствие».

Кредитная карта хороша

тем, что можно пользоваться деньгами по безналу, которые нам предоставляет банк

беспроцентно, т.е. в льготный период. Чаще всего это от 20 до 50 дней, в

зависимости от того, когда он начался. Если укладываться в этот временной

промежуток, т.е. возвращать весь долг в полном объёме, то и платить,

соответственно, ничего не нужно.

Если же, по каким то

причинам, вы не успеваете уложиться в этот период, то придётся платить –

определенный процент от задолженной суммы за каждый день просрочки. Этот

«определенный процент» уже зависит непосредственно от вашей карты, т.е. какой

банк её предоставил и на каких условиях. Вся информация имеется в договоре,

который вы заключаете с банком.

Поэтому, в

обязательном порядке все важные вопросы нужно выяснять, ещё ДО ПОДПИСАНИЯ ВАМИ

ДОГОВОРА!

Если же снимать с

кредитной карты наличку, то льготный период уже перестаёт существовать сразу,

т.е. с получением денег начинают «капать» проценты.

Кроме этого, при

снятии налички приходиться оплачивать комиссию банку, т.е. 3% от снятой суммы,

но НЕ МЕНЕЕ 390 рублей. Если банк сторонний, то уже придётся заплатить 4% (не

менее 390 рублей).

А дальше придётся платить 5% за месяц от потраченной суммы + % по карте.

Процент по карте везде разный и прописан он в вашем договоре, выдаваемом при

получении карты. Например, в моей кредитной карте Сбербанка процент составляет

23,9 годовых, которые я обязана буду заплатить, в случае задолженности по

карте.

Предположим, я сняла

наличку в банкомате Сбербанка 5 тысяч рублей и больше картой целый месяц не

пользовалась.

– Мой долг сразу увеличивается на 390 рублей при снятии.

– Далее 250 рублей (т.е. 5%) от снятой суммы возьмётся за месяц.

– И 100 рублей возьмётся за % по карте, т.е. 23,9%.

Итого получается:

250+390+100 = 740 рублей за месяц. Вроде как даже и немного.

Но, увы, не спешите

радоваться. Ещё ни у кого ни разу математический расчёт не совпал с расчётами

банков. При любом раскладе долг будет свыше 1 тысячи рублей, где-то в пределах

1100-1200 (исходя из практического опыта моих друзей).

Производят в банках

все эти расчёты специальные программы. И что конкретно там заложено, какие

формулы и коэффициенты, вам никто и никогда не скажет, потому что даже рядовые

сотрудники сами этого просто не знают. Будут «пудрить мозг» до последнего, но

никакой конкретики от них вы так и не добьётесь. Уж поверьте!

Поэтому, не рискуйте

лишний раз, прибегайте к снятию налички таким способом, только в ОЧЕНЬ КРАЙНЕМ

СЛУЧАЕ.

Снятие налички с помощью электронных кошельков

Давайте рассмотрим

другие способы. В конце концов они же, все-таки, существуют.

- Снятие денег путём

перевода с карты на любой электронный кошелёк – QIWI, WebMoney или Яндекс.

Деньги. - Пополнение баланса на телефон с кредитки, а потом перевод денег с телефона на электронные кошельки.

А вот что выгодней

всего из этого использовать, я хочу проверить сама лично, так как в разных

статьях из интернета встречается весьма противоречивая и непонятная информация.

Может она уже просто устарела, может что-то ещё, но ссылаться на неё, в любом

случае, я не могу.

Итак, приступим к

эксперименту.

Для начала, естественно, нужно завести все три электронных

кошелька.

С какого момента отсчитывается грейс?

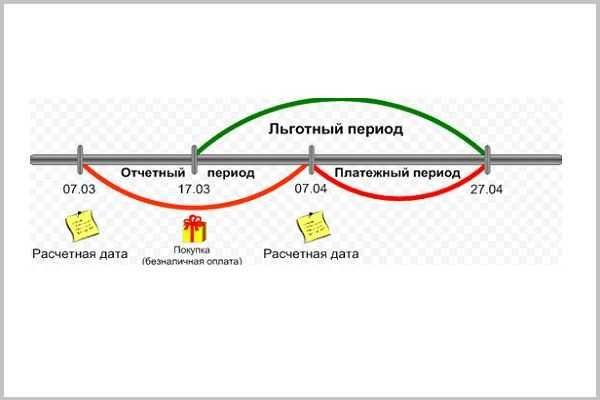

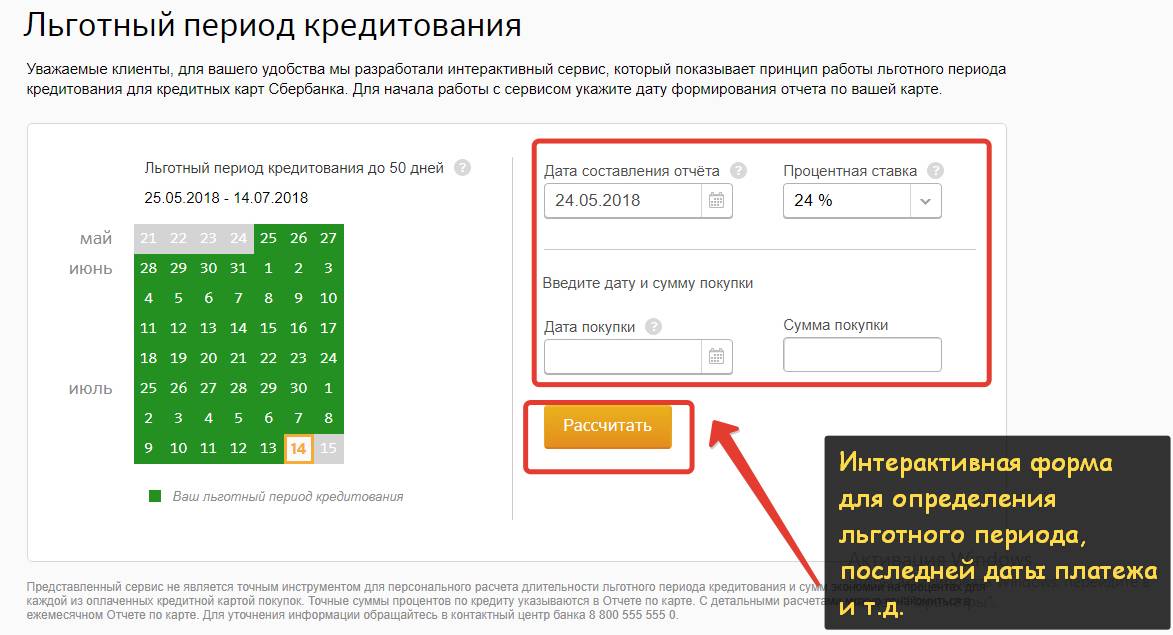

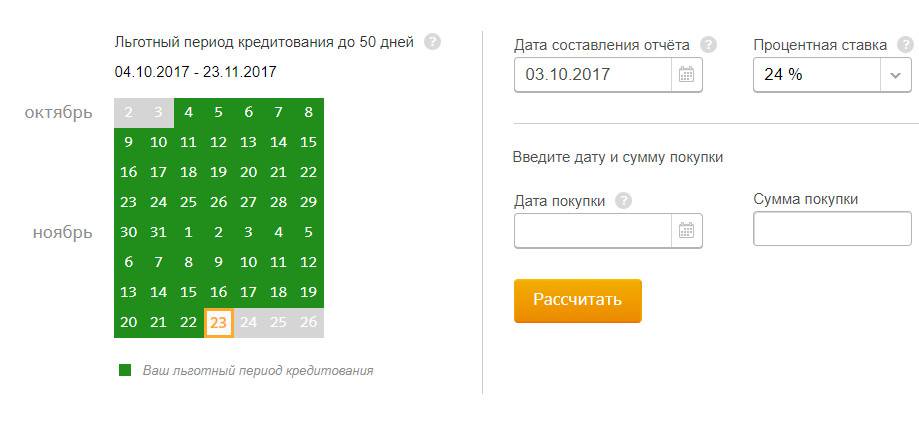

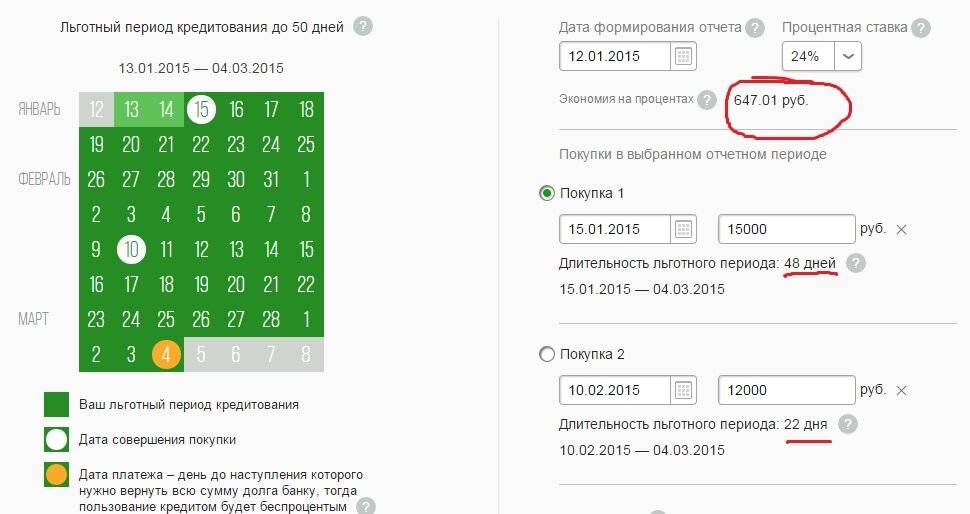

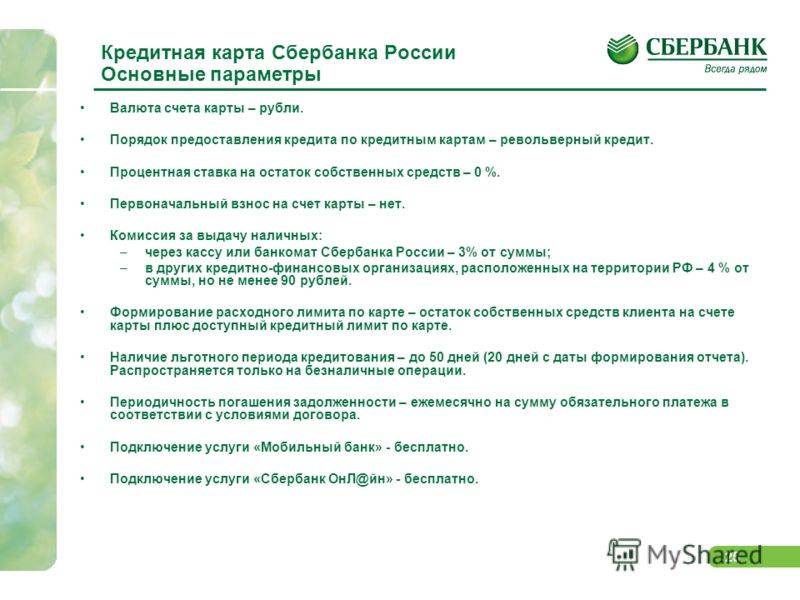

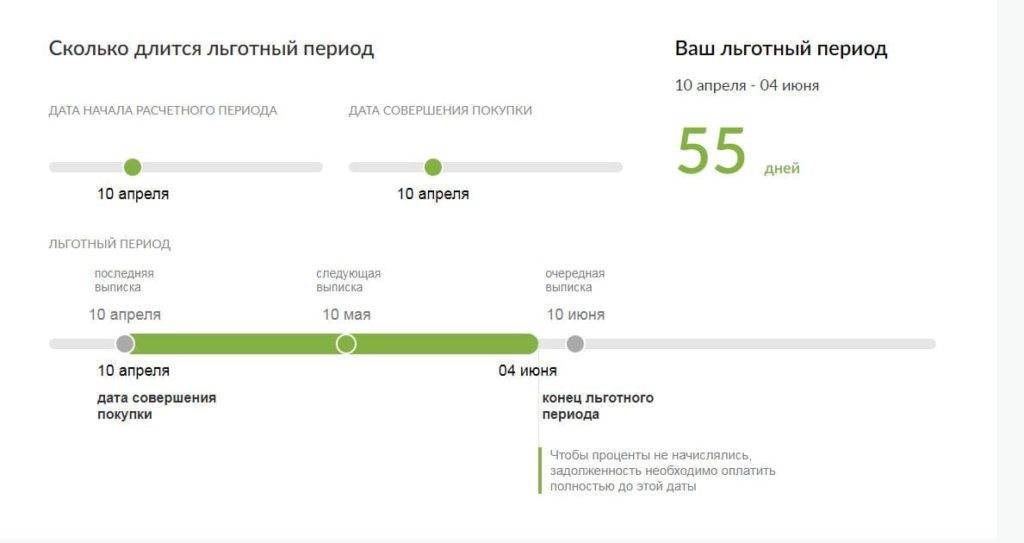

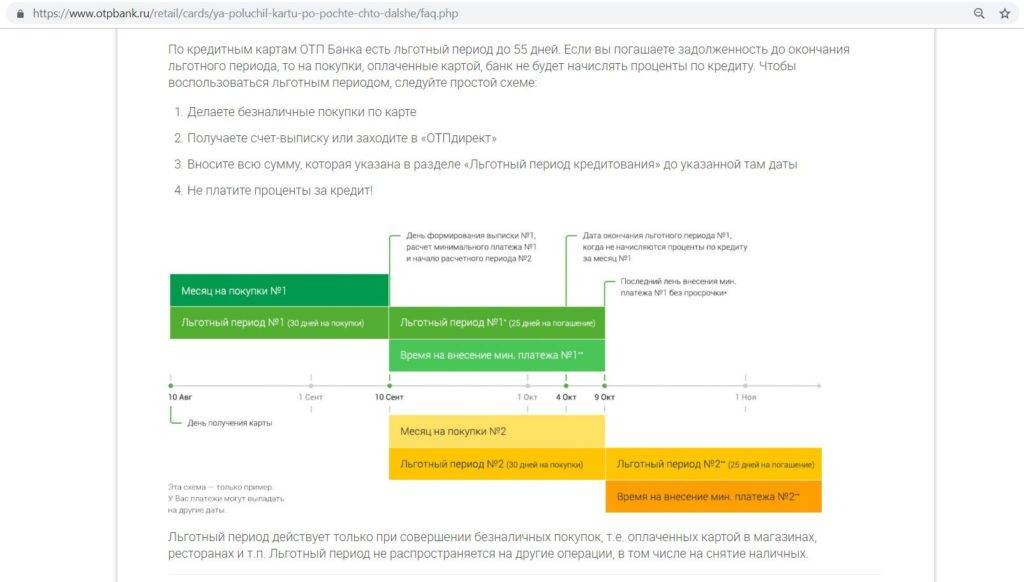

Льготный срок пользования кредитным лимитом еще называют грейс-периодом. Его длительность зависит от банка-эмитента, выпускающего карту. В Сбербанке по всем кредиткам он составляет 50 дней с момента первой безналичной покупки по карточке. Это условие прописано в кредитном договоре и памятке заемщика, которые клиент получает при оформлении пластика.

Отчетный период начинается не с расходной операции, а с момента получения карты на руки. Если человек получил кредитку 10 ноября, датой начала отчета будет 10 число каждого месяца. Чтобы рассчитать отчетный период по карточке, нужно к 10 числу прибавить еще 30 дней. А для расчета конца льготного периода к полученной дате нужно добавить еще 20 дней.

Начало отчетного периода в разных банках может быть привязано к дате активации карточки, к первому платежа по ней или выдаче на руки. В Сбербанке всегда за основу берется момент получения клиентом кредитки в отделении банка. Как узнать срок начала отчетного периода по вашей карте?

- Обратитесь в офис банка и попросите посмотреть информацию по кредитке.

- Найдите кредитный договор и уточните нужные данные в его тексте.

- Позвоните на горячую линию банка с мобильного телефона по номеру 900. Будьте готовы, что оператор запросит ваши паспортные данные и кодовое слово, действующее по карте.

- Посмотрите информацию в Сбербанк Онлайн (личном кабинете на сайте или в мобильном приложении).

- Проверьте вашу электронную почту, каждый месяц банк присылает отчет. В нем содержится подробная информация о пользовании картой.

При использовании льготного периода следует учитывать отчетный срок

Важно уложиться в определенное время, иначе банк начислит проценты за потраченные с карты средства. Что это дает клиенту? Если вы используете грейс-период, можно вовсе не платить процент по кредитной карте, вовремя пополняя ее счет на остаток задолженности

Льготный период по карте Сбербанка

Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет кредитная карта Сбербанка, которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты.

Льготный период или бесплатный период кредитной карты – это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

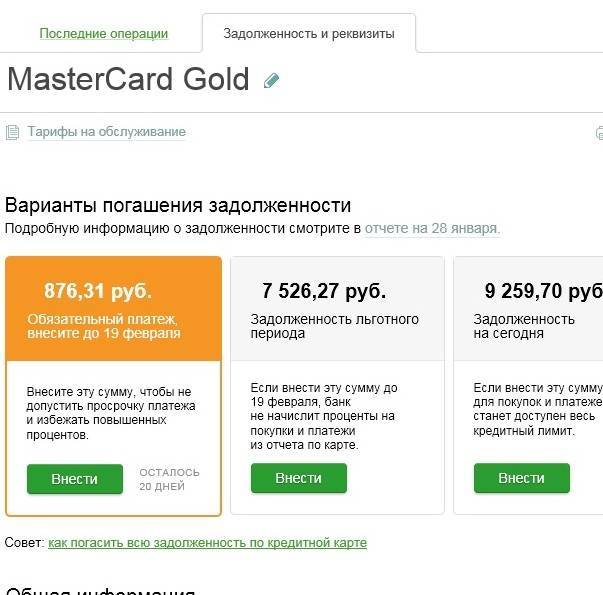

Как узнать задолженность по карте Сбербанка: ТОП 5 способов

Для этого существует несколько удобных способов, причем в большинстве случаев посещение банка не понадобится.

Сбербанк Онлайн

Самый простой вариант уточнить задолженность – зайти в личный кабинет Сбербанк Онлайн. Если он еще не создан, необходимо зарегистрироваться на сайте – для этого понадобится только сберкарта и телефон, на который придет проверочное смс с кодом. Инструкция простая:

- Ввести номер кредитки.

- Получить смс и ввести код.

- Придумать собственный логин и пароль для постоянного посещения личного кабинета.

- Далее на главной странице можно увидеть все карточки; чтобы уточнить задолженность, следует кликнуть на значок кредитки.

- Затем можно увидеть сумму минимального платежа, дату и общую задолженность. Если есть открытые просрочки, система также покажет эти данные.

К тому же сервис отобразит так называемую задолженность льготного периода. Эта сумма, которую нужно внести для того, чтобы опять пользоваться бесплатной рассрочкой (периодом, во время которого проценты не начисляются).

Мобильный банк

Еще один способ узнать задолженность по номеру карты Сбербанка – отправить смс (на номер 900). В сообщении необходимо написать: «ДОЛГ».

Долг по кредиту в Сбербанке – как узнать

Если есть несколько кредиток, то в конце необходимо написать последние 4 цифры от номера кредитки, например: «ДОЛГ 6778». В ответ поступит сообщение, в котором будет описано несколько данных:

- дата ежемесячного платежа;

- крайняя дата его погашения;

- сумма общей задолженности.

Эти же данные поступают ежемесячно, если по карте подключен полный пакет мобильного банка. Сбербанк отправляет смс в дату формирования отчета – примерно за 20 дней до внесения очередного платежа по кредитной карте.

Горячая линия

Есть и другой вариант, как узнать долг по карте Сбербанка – обратиться на горячую линию по номеру 900 или 8 800 555 555 0. Колл-центр работает круглосуточно, звонки по всей территории России бесплатные. Если позвонить со своего телефона, идентификацию проходить не нужно – достаточно назвать свои ФИО и номер карты.

Если звонок поступит с другого телефона, необходимо также озвучить паспортные данные и адрес регистрации. Специалист горячей линии предоставит любую информацию, в том числе об общем долге, ежемесячном платеже и задолженности льготного периода.

Банкомат

Также уточнить информацию можно в любом банкомате или терминале. Инструкция простая:

- Вставить карту.

- Набрать ПИН-код.

- Нажать «Показать задолженность».

- Информация отобразится на экране; также есть возможность распечатать чек.

Через банкомат можно осуществить и погашение долга по кредитной карте Сбербанка. Для этого следует уточнить данные о ежемесячном платеже или общей сумме задолженности, после чего внести соответствующую сумму либо перевести ее со своей же дебетовой карточки.

Отделение банка

Наконец, получить нужные данные можно и в отделении банка. Для этого достаточно предъявить только свой паспорт. На месте можно получить выписку по счету, в которой будет отражена не только информация по долгу, но и сведения обо всех операциях за отчетный период.

При наличии просрочки можно попытаться осуществить урегулирование задолженности Сбербанка. Для этого следует узнать точную сумму и внести ее как можно быстрее. В некоторых случаях можно подписать соглашение о реструктуризации и уменьшить ежемесячный платеж.

Снятие денег с карты Сбербанка в Киви кошелек

Используя данный способ можно снизить процент комиссии за снятие с 3% до 1,75%. Данный метод больше всего подойдет людям, которые активно используют электронные кошельки для оплаты товаров и услуг, потому что новичку потребуется немало времени для того чтобы завести на себя электронный кошелек, пройти там идентификацию по паспорту для увеличения лимитов кошелька и снять средства.

Кроме того у электронных кошельков также есть суточные лимиты на вывод средств с кошелька и это всё нужно учитывать если вы хотите снять крупную сумму с кредитной карты.

Итог

Пользуйтесь кредитной картой по ее прямому назначению – безналичной оплате товаров и услуг и только в крайнем случае снимайте наличные. Ну а если случилась неотлагательная ситуация и наличные нужны позарез, то тогда прибегните к обналичиванию вашей кредитной карты через электронные кошельки. Таким образом вы сможете пользоваться наличными при минимальных потерях и не теряя льготный период использования заемных средств.

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Читаем подробнее: Что такое льготный период по кредитной карте Сбербанка

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Читаем также: Можно ли оплатить коммунальные услуги с кредитной карты Сбербанка

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

Выгодно ли пользоваться кредитной картой?

Кредитные карты для некоторых все такая же страшная вещь, как и кредит. Сбербанк будет тянуть баснословные суммы из бедного заемщика. Но это только с невнимательными и с неграмотными людьми так будет. Кто умеет разбираться в правилах кредитования, добьётся пользы от кредитки.

Самый простой пример – это перевод зарплаты на вклад с ежедневным начислением процентов. Для личных нужд можно использовать кредитные средства, потом с новой зарплаты погашать долг, и далее снова брать деньги с карточки. А по вкладу в это время начисляются проценты, и идет прибыль. Так из ничего и делаются деньги.

Второй пример – кэшбэк. Позволяет использовать кредитные средства и осуществлять покупки по сниженным ценам. А с дебетовой карточки следует просто погашать долг. Экономия и выгода и ни чего больше.

Кредитные карты Сбербанка со льготным периодом

Финансовые учреждения предлагают клиентам услуги по кредитованию в виде пластиковых карт. Такие ссуды пользуются сегодня большой популярностью среди населения, т.к. имеют весомые преимущества.

Банки, с целью привлечения новых клиентов, разрабатывают различные программы, которые предоставляют владельцу дополнительные возможности и облегчают условия пользования кредитом.

Такой же политики придерживается и Сбербанк. Он разработал множество карт с льготным периодом 50 дней, которые рассчитаны на различные слои населения.

Данная услуга предлагается молодым людям, которые не достигли 30 лет и имеют постоянное место работы со стабильной заработной платой. Без внимания не остались и студенты, получающие стипендию, а также пенсионеры.

Среди карт Сбербанка можно выделить “Подари жизнь”, 0,3% от каждой покупки, совершённой по безналичному расчёту с помощью кредитки перечисляется на благотворительность.

Visa Gold отличается выгодными условиями для клиента. Все владельцы карты Виза Голд получают кешбэк от потраченных на покупки денег.

Сбербанк предлагает клиентам также карту Моментум. Она выдаётся мгновенно, не является именной и менее защищена, чем остальные. Плата за обслуживание этой карты отсутствует. Кредитный лимит на ней ограничен размером 120 000 рублей.

Большой популярностью пользуется карта Виза Классик, которая участвует во всех акционных программах.

Банк, предоставляя ссуды на льготных условиях, устанавливает ограничения для заёмщика. Особенность таких карт заключается в том, что нужно в короткий срок вернуть деньги на счёт.