основные вида финансовых потоков, составляющих различные виды капитала для обычных людей

1. Расходный капитал. Это те деньги, которые мы тратим на повседневные нужды (питание, одежда, мелкие бытовые расходы, проживание и т.д.). Размер расходного капитала определяется периодом получения дохода (зарплаты), то есть ежемесячные траты.

2. Накопительный капитал. Это накопления, которые вы планируете потратить на определенные цели через некоторый промежуток времени: ремонт, отдых, покупка машины, новый телевизор и т.д. Как правило, у большей части людей почти все доходы тратятся на формирование расходного капитала (ежемесячных трат) и небольшая часть на формирование накопительного капитала (отдых, ремонт).

3. Резервный капитал. У него много других названий: «на черный день», финансовая подушка безопасности. То есть, сбережения, позволяющие вам прожить определенный период времени при потере основного источника дохода. Как правило, такой период должен составлять 4-6 месяцев. За это время, вы, как правило, находите себе новый (поиск работы) или восстанавливаете старый источник дохода (восстановление трудоспособности). Также необходимо полностью обезопасить ваш резервный капитал от различных рисков потерь. И еще, он не должен лежать мертвым грузом. На него должны начисляться проценты, хотя бы на уровне инфляции. Самым оптимальным местом хранения резервного капитала являются банковские вклады.

4. Рабочий капитал. Самая главная составляющая для достижения финансовой свободы. Это те средства, которые вложены в различные финансовые инструменты (банки, фондовый рынок, недвижимость, инвестиционные проекты и т.д.) и приносящие вам постоянный доход.

Теперь, зная на какой финансовой ступени вы находитесь, и имея представление о различных видах капитала переходим к правилам обращения с деньгами. Да-да! Деньги любят, когда с ними играют по правилам. Иначе……все ваши старания ни к чему не приведут.

Достижение финансовой независимости: основные нюансы

Путь к денежному благосостоянию – долгий и сложный. К тому же он является поэтапным. Первым шагом становится оценка текущей ситуации. Чем хуже она окажется, тем сложнее будет достигать цели. Например, при наличии кредитов или любых других долгов, необходимо сначала разобраться с ними. Если на ваших плечах непосильной ношей лежит долговая яма, то достижение финансовой независимости становится маловероятным.

Выбраться из нее можно, если увеличить активный доход и при этом урезать почти все траты – следует оставить только самые необходимые. Чтобы получать больше, можно сменить место работы на более перспективное или престижное, найти подработку, освоить сферу фриланса.

Как только удалось расплатиться с долгами, нужно постараться уравновесить доходы и расходы. Они должны быть приблизительно равны. Этот состояние называют финансовой нестабильностью, при достижении которой не стоит расслабляться, ведь любой непродуманный шаг может вернуть вас снова в долговую яму.

Далее следует стараться приумножать свой доход, а также искать способы для пассивного заработка. Часть денег нужно откладывать в личный резервный фонд, который позволит чувствовать себя «на плаву» в сложной ситуации. Кроме «подушки безопасности», разумно будет подумать и об укреплении базы материальных активов. Чтобы сделать сбережения, нужно грамотно планировать свой бюджет. Для этого можно воспользоваться блокнотом, электронными таблицами Excel, программами для ведения домашней бухгалтерии.

Совокупность всех этих действий позволит перешагнуть черту бедности и начать движение в сторону финансовой независимости. Для этого следует формировать бюджет для инвестирования, а также переводить свой доход из активного в пассивный. Напомню, что нужно инвестировать в разные проекты, чтобы в случае неудачи, не потерять все свои деньги.

Вот так примерно выглядит путь к денежной свободе. Конечно, чем хуже обстоят материальные дела изначально, тем сложнее и тернистее будет путь к желаемому результату. Однако затраченные усилия точно не пропадут даром, ведь при отсутствии зависимости от материальных средств можно бросить нелюбимую работу и посвятить свое время только тому, что приносит удовольствие.

От себя бы я хотел добавить, что вместе с источниками дохода следует менять еще и свои привычки. У Брайана Трейси, например, целая книга посвящена тому, как следует усовершенствовать свою жизнь, чтобы достичь впечатляющего результата. Например, известный американский бизнесмен говорит, что среди привычек миллионеров особенно выделяется накопление и сохранение денег. Они настолько любят свои активы, что ежемесячно пополняют их солидными суммами. Такие люди не полагаются на удачу, а все тщательно планируют и обдумывают каждую трату.

Если вы согласны с моими мыслями или просто находите статью полезной для дальнейших размышлений, то ставьте лайки. Если хотите узнать еще больше о финансовой свободе и пассивном доходе, то подпишитесь на мой блог, чтоб всегда быть в курсе выхода новых статей. До новых встреч, дорогие друзья!

Управляйте своим временем

Полный контроль над своим временем часто является одним из факторов достижения финансовой независимости

Возможно, вы не полностью достигли инвестиционной цели, которая позволяет вам поддерживать свой образ жизни без дополнительной зарплаты, но если у вас есть свобода тратить свое время так, как вы хотите, это может быть для вас самой важной составляющей богатства

Если вы найдете профессию, которая дает вам это чувство радости, и вы дисциплинированно управляете бизнесом, контролируя расходы, у вас появится огромное преимущество. Вы можете продолжать работать по 8, 10, 12 часов в день на два, четыре или 10 лет дольше, но не потому, что вам это нужно, а потому, что вам нравится сам процесс и вы получаете от этого удовольствие.

план финансовой независимости

и неукоснительно следуйте ему.

Первая ступень. План финансовой защищённости.

Если вы не имеете 6 месячных зарплат на своём счету, то вы не имеете право существовать на этой Земле (может быть, немного и высокомерное высказывание, но в нём заключается то, что должно быть у каждого уважающего себя человека).

Вы просто обязаны иметь финансовый запас денег на ближайшие 6 месяцев. Допустим, вы получаете 500 $ в месяц, то формула финансовой защищённости будет выглядеть так:

500 $ x 6 = 3 000 $

А это значит, что если у вас нет 3 000 $, то вы просто не можете тратить, пока их не заработаете.

Вторая ступень. План финансовой безопасности.

Теперь свою месячную зарплату (у нас это 500 $) умножьте на 150. Это будет ваша «гусыня», с которой вы сможете получать проценты.

500 $ x 150 = 75 000 $

Если положить 75 000 $ в банк под 8% годовых, то получится 6 000 $ в год = 500 $ в месяц.

Когда вы воплотите в жизнь план финансовой безопасности, это будет значить, что вы уже можете теоретически не работать. Вам будет давать те же самые 500 $ в месяц ваша «гусыня» (75 000 $, положенные в банк под 8% годовых).

Если есть желание, вы можете работать, но вы не должны будете этого делать в обязательном порядке, так как будете получать каждый месяц сумму, аналогичную сумме вашей заработной плате в месяц.

Третья ступень. План финансовой свободы!

Это то, к чему должны стремиться все без исключения люди.

Подумайте, записав на листке бумаги, сколько денег в месяц вам нужно, чтобы быть счастливым (ой)?

Для меня, к примеру, это сумма в 20 000 $. Теперь поступаем по привычному для нас плану:

20 000 $ x 150 = 3 000 000 $

3 000 000 $ нужно вам для того, чтобы стать финансово свободными!

Вот теперь вы можете по праву считать, что жизнь удалась. Теперь вы можете прохаживаться и говорить: «Я богат (а)!»

Но не нужно делать это слишком заносчиво. Просто наслаждайтесь жизнью в своё удовольствие, вы этого заслужили.

Совет четвёртый. Создавайте множественные источники доходов.

Всегда стремитесь к тому, чтобы иметь множество «ручейков» дохода. Если даже некоторые засохнут, то другие будут исправно приносить вам доход.

Вот лишь несколько идей, откуда можно получить эти самые «ручейки»: инвестирование, сдача недвижимости в аренду, патент на что-либо (изобретение, песня, авторское право и т. д.), продажа собственной книги, доход от бизнеса и т. д.

Я не сомневаюсь, что, следуя всем этим советам, можно в кратчайшие сроки стать финансово свободным…

Чего вам и желаю! И помните: «Если вы делаете то, что делают все, то у вас и будет только то, что есть у всех». (Бодо Шефер)

Типы финансового состояния

Существует 4 вида финансового состояния человека. Необходимо отнести свое текущее состояние к одному из четырех. Чем выше уровень, тем быстрее можно получить финансовую свободу.

Если представить в виде графика и взять бедность за условную черту, 2 вида будут расположены за ней, и 2 над ее уровнем. Исходная точка отчасти определяется семьей и окружением при рождении. Но в течение жизни индивид может неоднократно перемещаться по этим уровням вниз и вверх.

Финансовая яма

Это состояние самое тяжелое из возможных вариантов финансового неблагополучия. Характеризуется расходами, кратно превышающими доходы человека. Сопряжено с долгами, на погашение которых приходится брать новые займы.

С течением времени «финансовая яма» только усугубляется, долги растут. Необходимо предпринимать решительные меры и выходить из этой ситуации как можно быстрее:

- Перейти в режим максимальной экономии, забыть о необдуманных покупках.

- Экономить на коммунальных платежах.

- Забыть о расходах на развлечения.

- Покупать только дешевые продукты, отказаться от заказа еды, готовить самостоятельно.

- Найти подработку или вторую работу в свободные часы.

Вкратце эффективный метод выхода из положения можно обозначить так: работать над увеличением доходов и минимизировать расходы. Такой подход поможет постепенно выбраться из финансовой ямы. Необходимо полностью сфокусироваться на избавлении от долгов, для чего следует сбалансировать бюджет.

Освободившиеся деньги в полном объеме направить на избавление от долгов и кредитов. Вначале нужно погашать «дорогие» кредиты с самой высокой ставкой. Заниматься какими-либо инвестициями в таком состоянии нельзя. Прибыль будет очень скромной, а возможные убытки только усугубят плачевное финансовое состояние.

Финансовая нестабильность

Прогноз на 2 вид финансового состояния оптимистичнее, но он все еще располагается ниже черты бедности. К плюсам положения можно отнести сбалансированность расходов и доходов. Возможно наличие кредитов, которые успешно погашаются. В таком состоянии человек не имеет возможности откладывать деньги или совершать большие траты без использования заемных денег.

Роберт Кийосаки в своей книге «Богатый папа, бедный папа» назвал сложившуюся ситуацию крысиными бегами: «Представителям среднего класса приходится постоянно бороться с финансовыми трудностями. Их главная статья доходов – зарплата. Но когда увеличивается зарплата, растут и налоги. А их расходы имеют тенденцию увеличиваться пропорционально росту зарплаты. Отсюда и название – «крысиные бега».

Финансовая стабильность

В этом положении доходы превышают расходы, отсутствуют кредиты и другие долги, есть небольшие накопления. Финансовое положение позволяет безболезненно пережить непредвиденные расходы или форс-мажорные ситуации. В стабильном состоянии накопления растут.

Финансовый достаток позволяет сводить свой бюджет и иметь средства «про запас». Следующим этапом будет финансовая независимость. Чтобы перейти на 4 уровень, нужно взять за правило несколько требований:

- постоянно увеличивать доходы, искать дополнительные источники заработка;

- совершать обдуманные траты, вести учет расходов, регулярно планировать семейный бюджет;

- пополнять финансовую «подушку безопасности» (запас средств, позволяющий прожить в привычном стиле жизни 6 месяцев при увольнении или существенном снижении доходов);

- продумать приемлемые варианты инвестирования и направлять в них большую долю доходов.

Этот этап требует контроля бюджета и совершенствования финансовых навыков, грамотности. Для этого можно читать книги на тему инвестиций, применять полученные знания на практике.

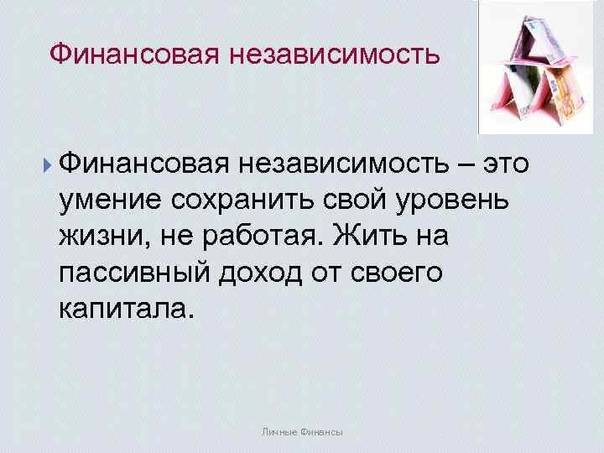

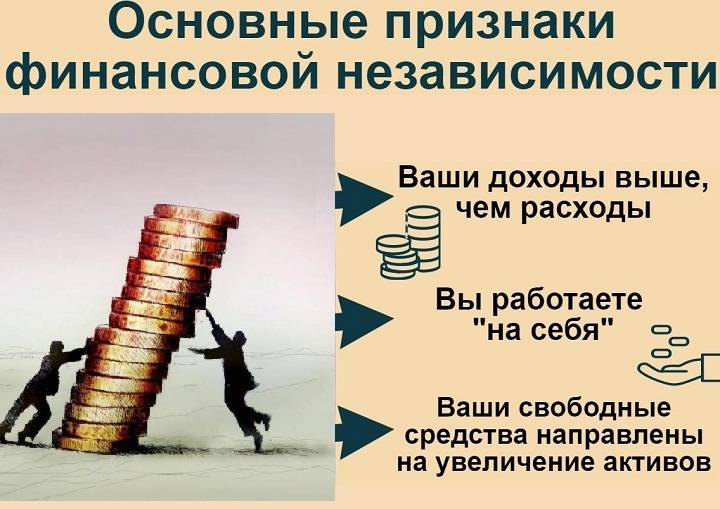

Финансовая независимость

Финансовая независимость по-другому называется финансовой свободой. Это высший уровень, достигнуть который удается немногим. На этом этапе человек больше не зависит от зарплаты, так как пассивные доходы покрывают его траты или даже заметно превышают их.

Такое состояние возможно только при наличии активов, приносящих доход в необходимом размере. При этом можно и дальше продолжать работать, если занятие приносит удовлетворение. Лучшим вариантом станет любимое хобби, параллельно приносящее доход.

Сложнее всего не добраться до этого уровня, а удержаться на нем. Многие люди имеют привычку тратить все деньги, которые у них есть. Если появляется возможность осуществить мечту (купить хорошую квартиру или сделать дорогой ремонт, потратить деньги на автомобиль), редко кто может устоять от соблазна потратить внушительную сумму. Для высвобождения средств опустошаются сбережения, деньги выводятся из инвестиций. Мечта достигнута, но все придется начинать с нуля.

А в каком финансовом состоянии находитесь вы?

Прежде чем составить стратегию достижения финансовой независимости, надо определиться с текущим уровнем. Составила немного шуточный график, но он помогает наглядно оценить ваш финансовый статус.

Уровень “Ниже плинтуса”. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация для вас – катастрофа.

Уровень “Плинтус”. Вы стоите на твердой поверхности. Расходы равны доходам. Нет долгов или выплаты по ним уже заложены в ежемесячные расходы, поэтому вы легко их выплачиваете. Ни о каких накоплениях речи нет. А форс-мажорные ситуации по-прежнему – катастрофа.

Уровень “Выше плинтуса”. Ваши доходы превышают расходы. Часть денег вы откладываете на “черный день”. При любой форс-мажорной ситуации у вас есть деньги, не залезая в долги.

Уровень “Плинтус мечты”. Вы достигли финансовой независимости. Сформировали “подушку безопасности”, имеете накопления в различных активах, которые приносят стабильный доход, покрывающий не только ваши текущие расходы, но и позволяющий реализовывать самые смелые мечты. При этом капитал с годами только увеличивается.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Так на какой ступеньке находитесь вы? Например, мое место сегодня – это “Выше плинтуса”. Мы с мужем сформировали резервный фонд и активно копим деньги для дальнейшего инвестирования в различные инструменты. Меньше чем через год у нас будет достаточная сумма, чтобы вложить ее в некоторые доступные нам активы. Казалось бы, осталось шагнуть всего на 1 ступеньку и мы финансово независимы. Но именно эта ступенька самая сложная и длительная по времени.

Давайте разберем все этапы достижения финансовой независимости подробнее.

Основное понятие

Быть финансово независимым значит получать достаточно денег и не ждать ежемесячной зарплаты. В данном случае человек в любой момент может позволить себе потратить определенную сумму на свои нужды.

Под финансовой свободой подразумевается состояние, когда доход индивида существенно превышает расход, с также есть жилплощадь, автомобиль и все необходимое для комфортной жизни. При финансовой свободе человек вправе выбирать, чем он хочет заниматься, не принося материальный ущерб своей семье.

Существенной разницы между этими понятиями нет. Но стоит стремиться к тому, чтобы деньги работали на вас, а не вы на них.

Возможные решения

Улучшить свою ситуацию можно тремя путями, не обязательно исключающими друг друга:

- собственный бизнес с максимальным делегированием и переходом в статус владельца с наемным директором;

- сокращение рабочего времени и получаемого вознаграждения в угоду освобождения времени;

- сбережение и инвестирование своих заработков, которые со временем позволят вам использовать для получения дохода свой капитал, а не время жизни.

Первое – это всегда авантюра с удручающей статистикой успеха, обычно требующая титанических усилий на старте и, конечно, немалой доли везения. Причем даже если получится организовать успешный бизнес, передать его кому-то в оперативное управление – это отдельное и серьезное испытание.

Обычно свой бизнес только увеличивает рабочее время, поэтому я пишу про делегирование. Но точно существуют и такие варианты, которыми вам бы нравилось заниматься, и они бы не создавали слишком большую нагрузку. Конечно, не каждый их может найти и реализовать, поэтому вывод – попытаться можно, но успех маловероятен.

Второе вполне себе вариант, и я слышал про людей, которые так делают. Берут столько работы, сколько им комфортно и на сколько можно жить. Здесь есть свои нюансы, например, не всегда это возможно в конкретной профессии. И не всегда часовая ставка достаточна, чтобы уменьшать рабочее время. Да и не факт, что вам оставят интересную работу – её обычно отдают работникам на полном дне. Но это компромисс, который можно рассматривать.

Можно сокращать не только рабочее время, но и связанное с ним. Например, удаленная работа или жилье рядом с местом работы убирает из вашей жизни комьют (дорогу туда и обратно). В крупных городах это спасение, я сам последние 6 лет работаю полностью удаленно. Также можно договариваться с работодателем об обучении, чтобы тратить на самообразование рабочее время, а не личное. Наверняка есть и другие варианты, у каждого они свои.

Третий вариант достижения более сбалансированной жизни наиболее реален и доступен всем, кто зарабатывает хотя бы наемным трудом. Для этого надо уметь откладывать деньги, что требует достаточного дохода и разумного потребления.

Сбережение важно не путать с аскетизмом и экономией на спичках – это не обязательно. Вы выбираете комфортный для вас уровень потребления, откладывая сколько не больно

И стремитесь к возможности поддержания этого уровня жизни без зависимости от работодателя, инвестируя капитал для получения дополнительного дохода.

Также важно понимать, что это не только для богатых буратин. Да, накопить нужную сумму быстро сложно

По статистике большинству людей справится с этим лет за 10 невозможно – просто не с чего отложить столько денег. Но никто и не заставляет делать это быстро.

Сберегать и инвестировать – хорошая практика в любом случае, даже если у вас нет цели успеть пораньше. В жизни бывает всякое и встречать неожиданности лучше не с пустыми карманами. Да и не могу я представить человека в России, которому не нужна финансовая независимость хотя бы после 65 лет. Или кто-то ещё рассчитывает на государственную пенсию?

Финансовая независимость и способы ее достижения

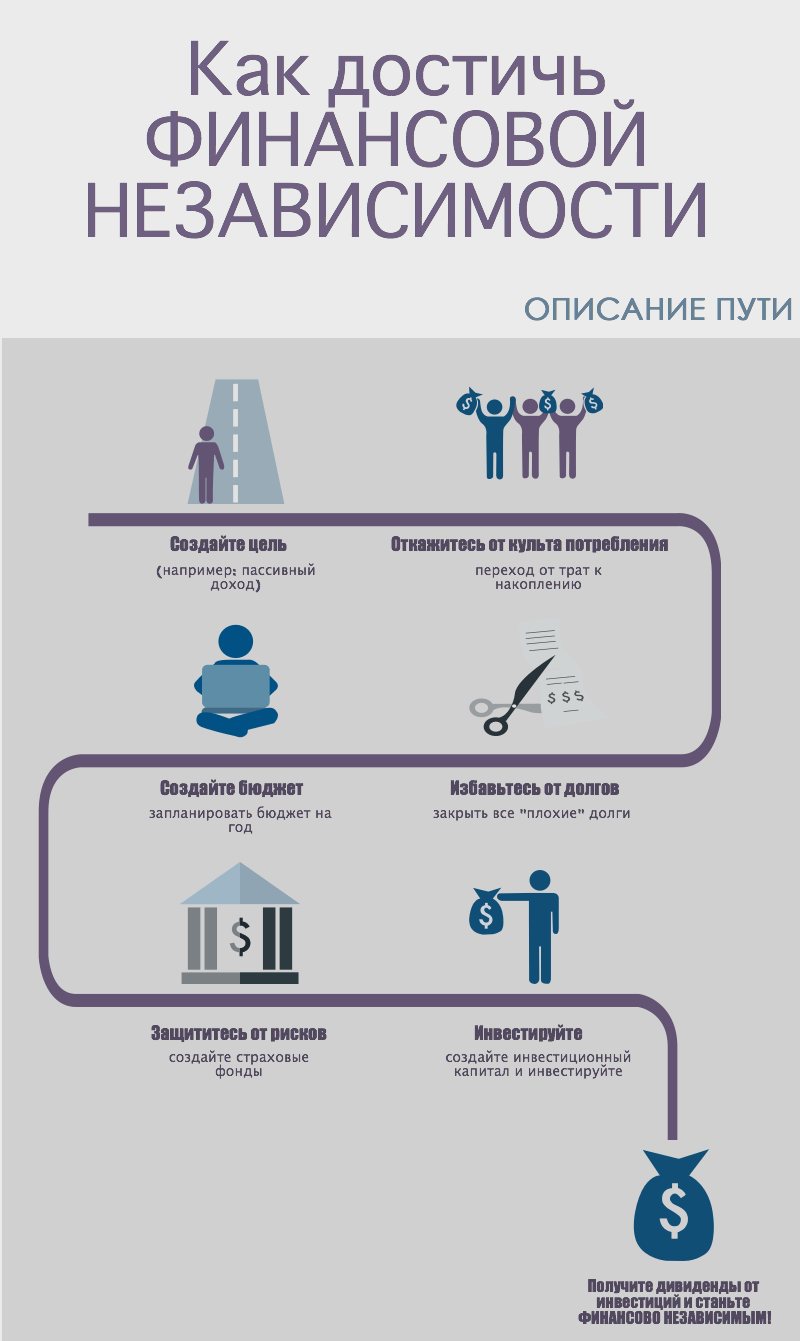

Следует обратить внимание на следующие стратегии:

Установите жизненные цели

Общее стремление к «финансовой свободе» слишком неопределенно для цели. Что это значит для каждого из нас? Запишите, сколько денег должно быть на банковском счете, каким будет образ жизни и в каком возрасте это должно быть достигнуто. Чем конкретнее цели, тем выше вероятность их достижения. Затем посчитайте до своего текущего возраста и регулярно устанавливайте финансовые вехи. Запишите все аккуратно и поставьте цель в самом начале своего финансового переплета.

Составьте бюджет

Составление ежемесячного бюджета домохозяйства и соблюдение его — лучший способ гарантировать, что счета оплачены, а сбережения находятся на правильном пути. Это ежемесячная рутина, которая укрепляет цели и решимость против соблазна тратить деньги.

Будьте активны на пути к финансовой независимости

Принятие правильных инвестиционных решений — это первый шаг

Но для достижения максимальной отдачи от инвестиций крайне важно быть в курсе результатов работы фонда. Установка инвестиций не является инвестиционной стратегией

Идея активно принимать решения об инвестициях нередко приводит в заблуждение. Согласно финансовому исследованию, 77% инвесторов «сделай сам» заявили, что у них нет ни времени, ни знаний об инвестициях. Поэтому они не могут быть уверенными в инвестиционных решениях.

Погасите кредитные счета в полном объеме

Кредитные карты и аналогичные потребительские кредиты под высокие проценты считаются токсичными для создания богатства. Сделайте так, чтобы каждый месяц выплачивался полный баланс. Студенческие ссуды, ипотека и аналогичные вещи имеют более низкие процентные ставки. Это делает их погашение не таким срочным.

Создайте автоматическую экономию

Сначала заплатите самостоятельно. Запишитесь в пенсионный план работодателя и в полной мере используйте любое соответствующее пособие. Также целесообразно иметь автоматический вывод средств на случай чрезвычайных обстоятельств. Его можно использовать для покрытия непредвиденных расходов. Автоматический взнос на брокерский счет или аналогичный счет также сюда относится.

В идеале деньги должны быть сняты в тот же день, когда получаете зарплату. В таком случае человек поддается искушению потратить полученные средства. Рекомендуемая сумма для экономии зависит от размера заработной платы. В некоторых случаях возможность создания такого фонда также ставится под сомнение.

что такое финансовая независимость и как ее достичь

Начните инвестировать сейчас

Нет лучшего или проверенного способа стать финансово независимым, чем инвестирование. Магия сложных процентов поможет деньгам расти в геометрической прогрессии с течением времени. Для этого нужно много времени, чтобы добиться значительного роста. Не пытайтесь быть сборщиком акций и не обманывайте себя. Нельзя думать, что можете стать миллиардером.

Будьте реалистом. Откройте брокерский счет, с помощью которого можно легко узнать, как инвестировать. Рекомендуется создать управляемый портфель и делать еженедельные или ежемесячные взносы в него автоматически. Достижение финансовой свободы может быть трудным в условиях растущего долга, чрезвычайных ситуаций с наличностью, медицинских проблем и перерасхода средств. Но это возможно при дисциплине и тщательном планировании.

Что такое финансовая свобода?

Как вы догадались, финансовая свобода – это вторая ступень, следующая после финансовой независимости и стоящая перед финансовым благополучием. При таком состоянии у вас отсутствует нужда работы. Нет, вы не управляете своим бизнесом, не даете распоряжения людям, которые работают на вас. Вы живете спокойной, размеренной жизнью и лишь изредка наблюдаете за тем, как разрастается ваш капитал.

Потрудившись несколько лет и получив солидную сумму, не спешите потратить ее на яхты и лимузины: подумайте над тем, что эта же сумма принесет вам в десять раз больше того, чего вы хотите получить сегодня. Инвестируйте свои средства и будьте уверены в завтрашнем дне! Обеспечьте достойное будущее себе и своим близким, имея в резерве солидную сумму на спокойное существование, находите новые проекты и не бойтесь рисковать. Только представьте себе, какой размеренной и интересной станет ваша жизнь после того, когда вы сможете начинать каждый день по-новому, даже не шевеля пальцем для того, чтобы заработать очередную копейку. Финансовая свобода – это жизнь на проценты от вкладов, и это не мечта, а реальность, почувствовать которую вы сможете сразу после того, как решите привнести в свою жизнь изменения.

https://youtube.com/watch?v=tedH9I4EP5s