Порядок погашения кредита

Часто применяемым вариантом выступает исчисление оплатных сумм и осуществление транзакций в аннуитетном порядке. В отличие от дифференцированных, таковые платежи равны на протяжении действия кредитного контракта. Меняет ситуацию лишь досрочное погашение кредита (полное или частичное).

Благодаря частичному досрочному погашению плательщик сокращает общую продолжительность обслуживания (оставив тот же уровень ежемесячных оплат) либо снижает величину периодических выплат (сохранив прежний период обслуживания). Выбор человек делает лично, упоминая о нем в заявлении для Сбербанка.

Целевой кредит

Целевые программы по кредитам в Сбербанке различаются по направленности относительно характера приобретаемой недвижимости и статуса обратившегося клиента. Нуждающиеся лица или привилегированные военные кредитуются в Сбербанке на специальных условиях при поддержке государства.

Приобретение строящегося жилья

Покупка жилья в новостройке предполагает заключение договора о долевом участии. Поскольку риски по приобретению такой собственности увеличены, то цена за квадратный метр (а значит, и обобщенная сумма нецелевого/целевого кредита и величина единичных платежей) несколько снижена по сравнению с иными программными вариантами (при ставке от 8,2%).

Однако в Сбербанке имеется собственная система, обеспечивающая гарантии по удачному завершению строительства и передачу ключей новым собственникам, — привлечение и сотрудничество застройщиков. Перечень таких проверенных компаний отображает их некую аккредитованность Сбербанком. Более того, отдельные застройщики могут предлагать свои скидки по кредиту.

Приобретение готового жилья

Покупка готовой квартиры или отдельного дома менее затратна по времени (при рассмотрении вопроса о конкретном въезде в купленный объект). Поскольку здесь наблюдается меньше рисков, то сумма кредита выше. Снизить цифру можно благодаря действующей в Сбербанке системе скидок, влияющих на размер процентного норматива (от 9,6%): подключение дополнительного страхования, согласие на электронную регистрацию прав собственности и т.д.

По этому направлению у Сбербанка имеется несколько программ. Общероссийские: строительство жилого дома в черте города под 11% годовых или нежилого объекта за городом под 10,5% (например, дачный домик). Также имеются региональные наработки, например застройка в Московской и Липецкой области. Последнее предложение имеет крайне выгодные условия, т. к. наличные передаются застройщикам только после окончания возведения жилья.

Военная ипотека

Военным лицам помогает получить кредит под залог именно государственное бюджетирование, но только после их постановки на учет в накопительно-ипотечную систему. Пробыть в ней потребуется несколько лет, в течение которых военнослужащему будет ежегодно начисляться на спецсчет определенная денежная сумма.

Главным преимуществом военной ипотеки является пониженная ставка — 9,5 %. Этот коэффициент стационарен и не меняется под влиянием каких-либо показателей. Также здесь ограничены общая сумма займа (примерно до 2,5 млн руб., что идентично по всем учреждениям) и срок его возврата (вычитание количества лет от общего стандарта).

Ипотека с господдержкой для семей с детьми

Указанный тип кредита отличается самой низкой процентной ставкой. В частности, это касается семей, чьи дети были рождены в определенные временные периоды. По отзывам российских граждан, нуждающихся в жилье, это вполне подходящий вариант кредитования. Ставочная тарификация максимально снижается на первые несколько лет обслуживания (до 6%), но затем повышается, если в семье не появится еще один ребенок.

Гараж или машино-место

Сбербанк имеет среди ряда своих предложений и такой продукт, как кредит на покупку/постройку гаража или же выкуп машино-места. Представленное кредитование подразумевает ставку от 11%. Несмотря на меньший по сравнению с остальными программами размер приобретения, для возврата долга дается 20 лет.

Реструктуризация кредитов

Реструктуризация займов, предоставляемых Сбербанком, служит на сегодняшний день распространенной операцией (наряду с рефинансированием) для снижения материальной нагрузки на заемщика. Реструктуризация проводится в различных направлениях: увеличение срока обслуживания, перевод текущей валюты в российскую, предоставление льготного периода.

В реструктуризации участвует кредит, выданный под залог частной или коммерческой недвижимости. Для инициирования этой процедуры кредитуемому следует представить в Сбербанк копию паспорта, доходную справку и справочный материал по трудоустройству (получаемый на месте работы).

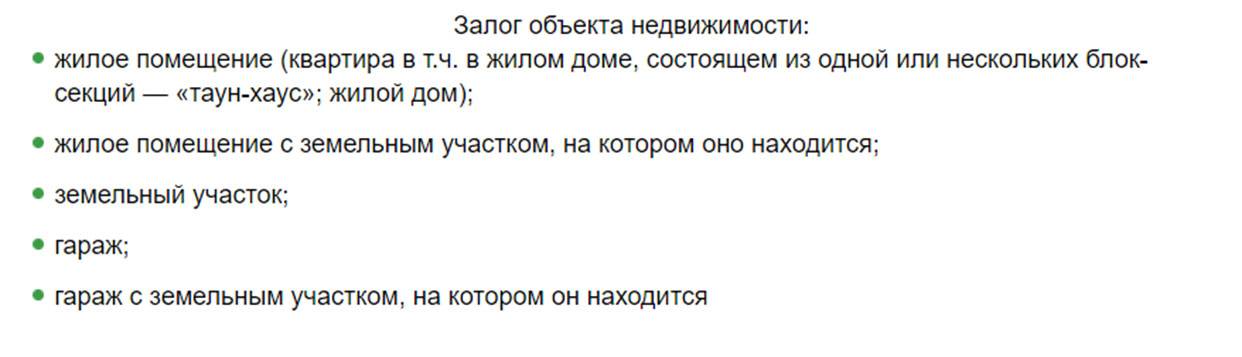

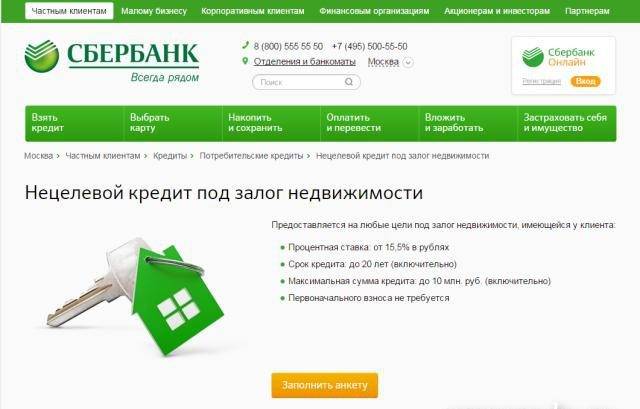

Как берется кредит в Сбербанке под залог недвижимого имущества

Сбербанк предлагает своим потенциальным клиентам широкий спектр банковских продуктов, в том числе и программы по нецелевому кредитованию под залог квартиры.

Чтобы получить деньги таким путем, действуют следующим образом:

- Лично посещают банковский офис либо звонят в контактный центр для ознакомления с подробностями программы.

- Заполняют предложенную форму заявления, подготавливают необходимый пакет документов.

- Подают документы в ближайшее отделение Сбербанка.

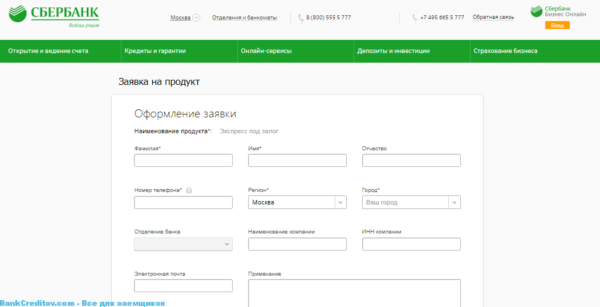

Бланк заявки состоит из нескольких печатных страниц. Их можно взять в любом банковском подразделении либо самостоятельно распечатать с официального сайта Сбербанка и заполнить заранее .

На рассмотрение заявки обычно уходит порядка 6-7 рабочих дней. Итоговое решение сообщают по телефону или через СМС-сообщение. Затем клиента приглашают подойти в офис в удобное для него время, чтобы составить и подписать ипотечное соглашение. После этого выдают деньги (наличными на месте или переводом на расчетный счет).

Необходимые документы

Список документов для оформления нецелевого кредита под залог недвижимости ничем не отличается от пакета, требующегося для других программ ипотечного кредитования. В ходе процесса оформления нужно будет предоставить документы на заемщика, созаемщиков (если они есть) и на объект залоговой недвижимости.

Стандартный список включает в себя следующий перечень документов:

- Заявление с анкетными данными. Бланк можно скачать в интернете или взять у менеджера банка в любом отделении.

- Паспорт с пропиской.

- Подтверждение трудоустройства на постоянной основе (это может быть копия трудовой книжки, выписка из нее, либо справка, заполненная работодателем в установленной форме).

- Подтверждение финансового состояния клиента: справка 2-НДФЛ с указанием доходов за последние 6 месяцев либо справка о доходах от работодателя, оформленная надлежащим образом.

- Бумаги относительно недвижимости, которая предоставляется в залог (свидетельство о праве собственности, выписка из ЕГРН, заключительная оценка стоимости, свидетельство о браке или брачный договор, разрешение опекунов, если одним из собственников квартиры является несовершеннолетний, справки из ЖКХ о прописанных лицах и отсутствии долгов за коммунальные услуги и т.д).

Важно! Документы на залоговое имущество допустимо предоставить в течение 90 дней (3 месяцев) со дня одобрения заявки.

Целесообразно будет перед началом сбора бумаг проконсультироваться с кредитным менеджером Сбербанка и получить полный список необходимых документов именно для вашего случая, а также разъяснения, ксерокопии каких именно страниц принести и какие сведения должны содержаться в той или иной справке, выданной работодателем.

Как оформить кредит под залог имущества в Сбербанке

Оформление кредита под залог в Сбербанке начинается с независимой оценки имущества, которое заемщик собирается предоставить в качестве обеспечения. Это может быть жилая недвижимость, гараж, а также земельные участки без строения или с вышеперечисленными объектами на них. От суммы, в которую будет оценено имущество, зависит, сколько денег даст Сбербанк под проценты.

Оформление заявки

На первоначальном этапе после оценки недвижимости можно подавать заявление-анкету в банк на оформление кредита. Оформить заявку можно при визите в банк, где менеджер выдаст чистый бланк, куда необходимо будет вписать личные данные и сведения о членах семьи, месте работы и регистрации. Форму заявления можно найти на официальном банке Сбербанка. Для клиентов банка существует возможность подать прошение через Сбербанк Онлайн. Для рассмотрения заявки обязательно требуется предоставить:

заявление-анкета заемщика/созаемщика;

- паспорт заемщика/созаемщика с отметкой о регистрации (при временной регистрации дополнительно необходимо предоставить документ с отметкой)

- документы, подтверждающие финансовое состояние. Это может быть справка по форме банка, которую можно взять в отделении или скачать с официального сайта. Можно заказать в бухгалтерии по месту работы справку о доходах по форме 2-НДФЛ. Если проситель является зарплатным клиентом, справку можно не предоставлять.

- документы, подтверждающие трудовую занятость заемщика/созаемщика. Это может быть трудовая книжка либо ее копия. Подойдет и справка от работодателя, где будет указана занимаемая должность и стаж работы. Можно предоставить копию контракта, если допускается трудовая деятельность при отсутствии трудовой книжки.

Документы, предоставляемые после одобрения кредитной заявки

При условии, что заемщик соответствует всем требованиям, сотрудник банка свяжется с ним и попросит явиться в отделение банка для подписания кредитного договора. Кроме этого, нужно принести с собой документы, подтверждающие право собственности на объект залога. Они могут быть предоставлены на протяжении 90 дней со дня одобрения заявки о выдаче займа. К их числу относятся:

- договор купли-продажи, мены, дарения и под.;

- отчет об оценочной стоимости залогового имущества;

- выписка из единого государственного реестра недвижимости;

- техпаспорт на объект собственности заемщика;

- справка из жилищно-эксплуатационного органа о наличии либо отсутствии зарегистрированных граждан в объекте недвижимости, а при их наличии – согласие каждого из них.

- брачный договор (при наличии);

Документы, которые можно предоставить в банк после заключения договора

После получения кредита никаких дополнительных документов в Сбербанк предоставлять нет необходимости, за исключением того случая, когда приобретаемая недвижимость передается организации под залог взамен ранее предоставленного обеспечения. При сложной финансовой ситуации кредитополучатель может предоставить в банк документы, которые помогут ему реструктурировать долг:

- копия трудовой книжки с отметкой об увольнении;

- справка с работы об уменьшении заработной платы и пр.

Сбербанк кредит под залог недвижимости калькулятор

Кредит в залог квартиры в Сбербанке, условия которого были описаны выше оформляют обратившись в ближайшее отделение финансового учреждения, расположенное по месту прописки заёмщика. Подать заявку удалённо также есть возможность, заполнив анкету в личном кабинете интернет-банкинга или на сайте финансовой организации на странице с описанием продукта. Рассмотрение обращения занимает от 2 дней до 2 недель.

Погашение долга выполняется ежемесячно равными суммами

При необходимости клиент может в любой момент закрыть долг досрочно, для этого следует заранее предупредить кредитора и выбрать день выплаты задолженности, важно, чтобы он выпадал на рабочий день

Для того чтобы предварительно оценить свои возможности и рассчитать переплату по кредиту можно использовать калькулятор, который реализован на сайте Сбербанка. Для того чтобы получить наиболее достоверный результат, необходимо заполнять форму точно и в соответствии с реальным положением вещей, не приукрашивая действительности.

Для получения результата нудно указать следующую информацию.

- Предпочтительный тип расчёта, инструмент позволяет рассчитать кредит как на основании желаемой суммы, так и предоставить заёмщику оптимальный вариант в соответствии с его доходами.

- Желаемая сумма кредита.

- Примерная дата получения.

- Срок исполнения долговых обязательств.

- Категорию заёмщика.

- Данные о клиенте, пол и возраст.

- Желаемую процентную ставку (мало вероятности, что она будет совпадать с окончательным решением банка).

- Сумму ежемесячного дохода.

После обработки предложенных данных, сервис выдаст клиенту график погашения, размер переплаты и другие данные

Важно помнить, что информация носит ознакомительный характер и может значительно отличаться от конечных условий, на которых будет подписан договор

При необходимости получить крупную сумму в долг значительно проще оформить именно кредит под залог имеющейся недвижимости. В этом случае можно избежать привлечения созаемщиков или поручителей, что само по себе упрощает процесс. Кроме того, займ с обеспечением значительно чаще одобряется кредитором.

Ипотека под залог

С помощью такого правила банк получает гарантию, что при неисполнении человеком возложенных на него обязательств не будут понесены убытки. Оформить рассматриваемый кредит можно практически в любой кредитной организации. Рекомендуется выбирать те банки, что существуют на рынке на протяжении длительного времени. Банки устанавливают разные требования к приобретаемому имуществу и заемщикам.

Без первоначального взноса

В случае, когда кредитный договор не предусматривает первоначального взноса – это дополнительный риск для банковской организации. Отсутствие денег на первый взнос может говорить о том, что заемщик не умеет правильно распределять свои денежные средства. Также причиной может быть низкий уровень дохода.

Банк в этой ситуации часто принимает решение выдать кредит, в котором залогом выступает уже имеющаяся недвижимость. Целью является минимизация рисков, которые могут образоваться при невыплате заемщиков кредита. При наличии дополнительного залога банк уверен, что сумма выданного кредита превышена более чем на 200 процентов. Риски выдать кредит сводятся к минимуму.

С первоначальным взносом

Большое количество банков устанавливает требование относительно внесения первого взноса при оформлении ипотеки. Размер его равен 1/5 части от стоимости жилья

Обратить внимание стоит на то, что из данного правила есть исключения. В том числе лица, работающие в бюджетных организациях, могут рассчитывать на получение кредита без взноса

Часто для покрытия возможных убытков банки устанавливают повышенный размер процентной ставки. Понимать следует, что при меньшей ликвидности залога ставка больше. Минимальная ликвидность присуща пустому земельному наделу. Исключением будет тот, что расположен в престижном регионе.

Без справок о доходах

- тех, кто хочет срочно взять ипотеку, при этом не имеет свободного времени для сбора бумаг;

- имеющим высокий доход, который сложно подтвердить с помощью документации.

Установлены требования для таких категорий людей. В том числе требуется быть гражданином страны. Оценке подлежит личность человека

Обращают внимание на возрастную категорию, наличие кредитной истории. Требования строже, нежели к заемщикам по иным разновидностям кредитов

К примеру, Сбербанк понижает возрастной предел для заемщиков на десять лет.

В первую очередь требуется представить документ, посредством которого удостоверяется личность человека. Второй документ будет различным в разных банках. С помощью такого акта дополнительно осуществляется подтверждение личности. К примеру, это удостоверение водителя, военный билет и прочее. Также это может быть акт, указывающий на наличие средств для покрытия кредита. Это можно подтвердить с помощью сертификатов и т.д.

После проверки документации банк дает время заемщику на предоставление данных относительно наличия денег на первый взнос. Если заявка одобрена – в установленный срок предоставляется пакет бумаг:

- кадастровая документация на жилье;

- свидетельство, отражающее наличие права собственности на квартиру;

- выписка, сделанная из реестра;

- предварительное соглашение на покупку жилья.

Обратить внимание нужно на то, что выписка действительна на протяжении месяца с момента ее выдачи

С плохой кредитной историей

Нельзя утверждать, что человеку с плохой кредитной историей не одобрят ипотеку

Обращают внимание на то, чья вина присутствует в том, что допущена просрочка. Кроме того, при допущении небольшой просрочки не во всех ситуациях банки отказывают в выдаче кредита

Выделить можно несколько разновидностей нарушений. В первую очередь это грубое нарушение. Это говорит о том, что человек перестал вносить платежи по кредиту и накопилась большая сумма задолженности.

Прежде чем подать заявку на ипотеку при наличии плохой кредитной истории – можно попробовать немного исправить ситуацию. Если вины человека в допущенной просрочке нет – он может обратиться в банк и попросить устранить с общей базы негативные сведения о нем. Если вина плательщика есть – рекомендуется взять несколько маленьких кредитов и оплачивать их в срок. Лучше всего закрывать их ранее установленного срока. Просто прийти в банк и доказывать сотрудникам свою благонадежность – нет смысла. Банки верят только фактам, отраженным в документах.

Для получения положительного решения по заявке можно обеспечить залог по кредиту или воспользоваться помощью поручителей.

Преимущества залогового кредитования в Сбербанке

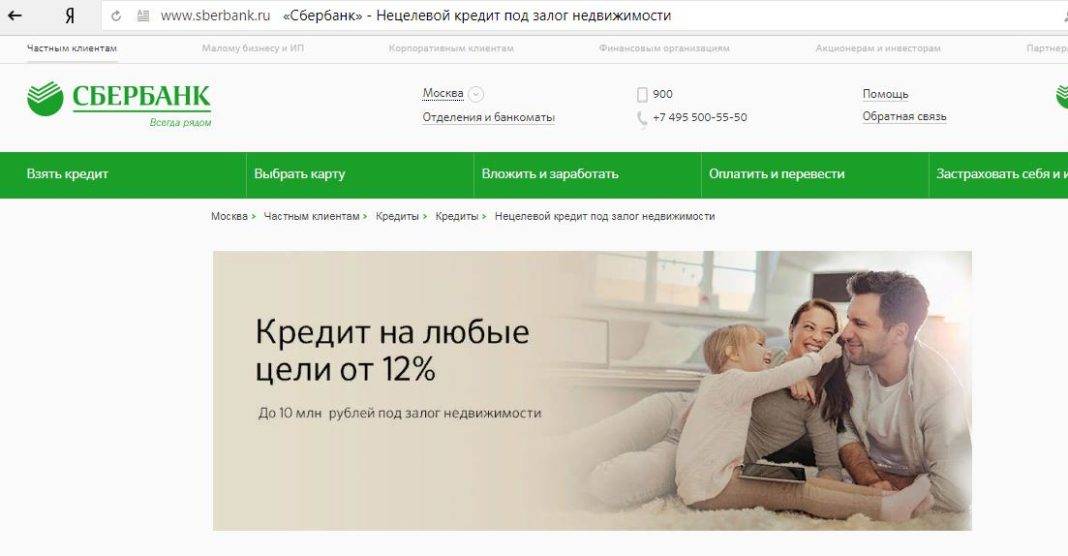

Кредит под залог у крупнейшего банка страны – это прекрасная возможность получить большую сумму денег на максимальный срок, причем по низкой процентной ставке. Его нецелевое использование разрешает тратить финансы на свое собственное усмотрение. Большим плюсом считается возможность привлекать созаемщиков и включения в общий доход зарплаты супруга/супруги.

Для молодых семей и других категорий граждан, таких как учителя, молодые специалисты, врачи существует возможность обзавестись собственным жильем, предоставив под залог приобретаемое имущество. Необходимо отметить отсутствие дополнительных комиссий при оформлении кредита, индивидуальный подход к каждому заемщику и возможность подачи онлайн заявки.

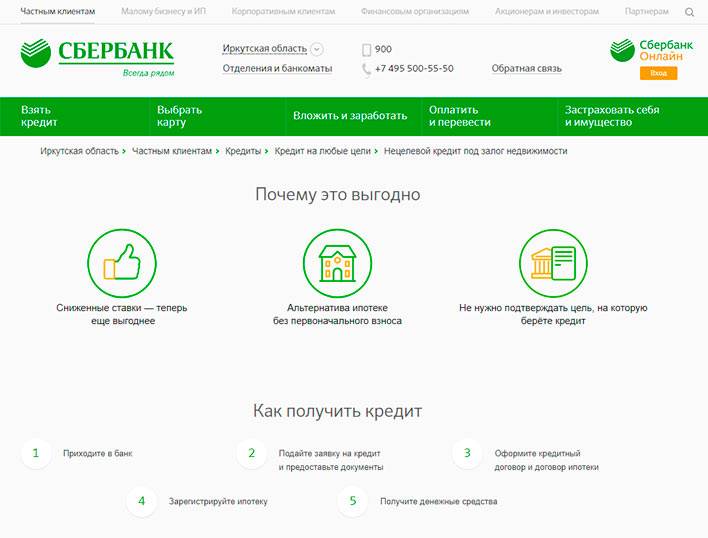

Порядок оформления кредита под залог недвижимости в Сбербанке

Процедура получения денег не является мгновенной, так как предполагает выполнение ряда действий. Чтобы оформить потребительский займ на любые цели под залог жилья в Сбербанке, клиент должен:

- собрать все требуемые Сбербанком документы;

- лично явиться в одно из отделений компании;

- подать заявление на займ и предоставить необходимые бумаги;

- заключить с банком кредитный и ипотечный договора;

- официально зарегистрировать ипотеку;

- Получить деньги на руки.

Также пользователь может посетить сайт компании для подачи предварительной онлайн-заявки. В этом случае процедура сбора необходимых документов является идентичной, однако процесс их подачи более комфортный, так как упускается необходимость простаивания в очереди в банке.

Далее подробнее рассмотрим список необходимых для предоставления кредита актов

Список необходимых документов

Перед тем, как обратиться в Сбербанк за займом, клиент должен позаботиться о сборе определенного пакета документов. Итак, кредитуемому физическому субъекту понадобится:

- заполненная анкета-заявление заемщика;

- паспортный документ с печатью об адресной регистрации;

- акт, подтверждающий финансовую платежеспособность клиента (может не потребоваться. так как займ оформляется под залог недвижимости);

- копия трудовой книжки и выписка с места работы об уровне среднемесячного заработка (большого значения размер заработной платы не имеет, так как займ оформляется с обеспечением);

- документы на залоговую недвижимость (договор купли-продажи, домовая книга и так далее).

При оформлении кредита под залог всей квартиры вопрос о предоставлении информации о доходах, как правило, упускается, поскольку у банка есть есть обеспечение кредита и переживать за сохранность собственных средств не приходится. В случае невыплаты займа имущество заемщика будет реализовано на торгах в счет долга.

Дополнительную информацию и беслатную консультацию клиент всегда может полуичть по телефону горячей линии Сбербанка +7 495 500-55-50.

Как получить в Сбербанке кредит под залог квартиры

Чтобы взять кредит под залог недвижимости в Сбербанке – необходимо обратиться в любое ближайшее отделение и заполнить заявочную анкету.

Важно! Заявка состоит из 7 страниц формата А4, а это немало. Можно заранее ее заполнить – на сайте есть образец.

Сбербанк вправе рассматривать заявление до 8 дней. При любом решении уполномоченный сотрудник связывается с заявителем и оглашает решение. В случае одобрения необходимо обратиться в банк и принести полный пакет бумаг, далее – подписывается кредитный договор и деньги выдаются заемщику за один платеж (наличными в отделении либо переводятся на специальный счет, который можно обналичить в любом офисе).

Требования к залогодателю и документам

Для получения кредита потребуется определенный набор бумаг. В первую очередь нужен паспорт и дополнительный документ. Необходимо сделать копии всех страниц удостоверения личности. Вместе с этими документами предоставляются справки о доходах и периоде трудовой деятельности (подойдет копия контракта или трудовой книги)

Для совершения сделки в Сбербанке кредита под залог квартиры понадобятся:

- установленное свидетельство владения правом собственности недвижимостью (свидетельство регистрации, выписка из Росреестра);

- результаты оценки собственности;

- документы из БТИ и жилищно-эксплуатационной компании.

Возможно, потребуется поручительство третьих лиц, тогда последние также предоставляют копии паспорта и дополнительного документа. Может потребоваться подтверждение дохода и стажа.

5 лучших предложений 2020 года

| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| Совкомбанк | От 13,9% | 200 т.р. — 30 млн. | 1-10 лет | Регионы присутствия банка |

| Восточный | От 12,6% | 1млн. — 30 млн. | 1-15 лет | Вся Россия |

| Компания МОЙЗАЛОГ24 низкий процент | От 9% | 500 т.р. — 90 млн. | 1-29 лет | Москва, Московская область |

| Грин Финанс | 2% в месяц | 250 т.р. — 10 млн | 1-10 лет | Уфа, Самара, Ульяновск |

| Ipoteka24 | 11,99% | 450 т.р. — 25 млн | до 20 лет | Санкт-Петербург, Волгоград, Уфа, Нижний Новгород, Саратов, Омск, Челябинск, |

| ZALOGOVIK24.ru | 12% | 200 т.р- 45 млн | до 30 лет | Санкт-Петербург, частично лен.область |

| Банк Зенит | от 10% | 1 млн – 15 млн | 15 лет | Воронеж, Курск, Нижний Новгород, Новосибирск, Омск, Пермь, Санкт-Петербург, Ростов-на-Дону, Самара, Екатеринбург, |

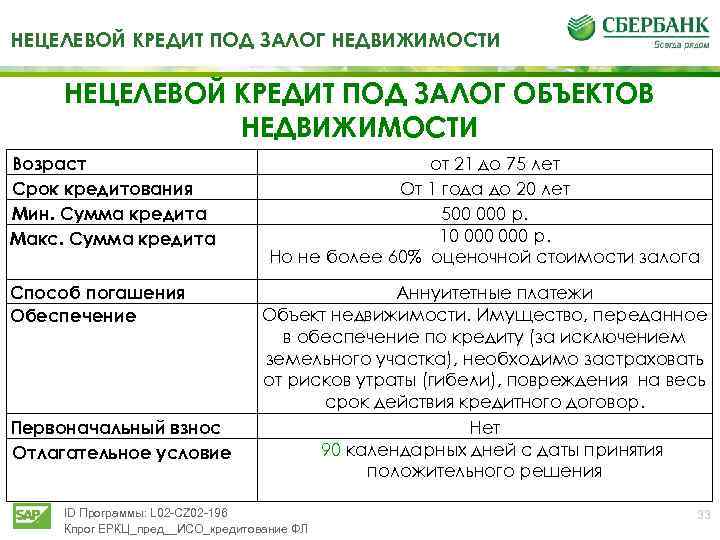

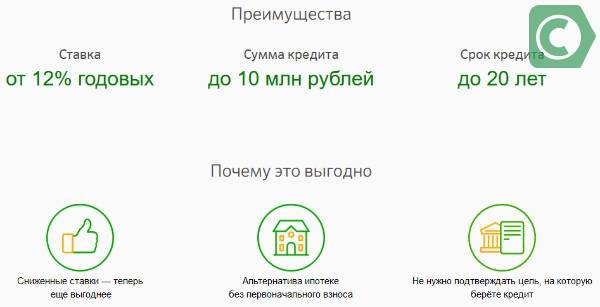

Какие условия ставит Сбербанк по кредиту под залог квартиры

Проценты, которые начисляет банк за пользование чужими деньгами, для заемщика являются суммой переплаты.

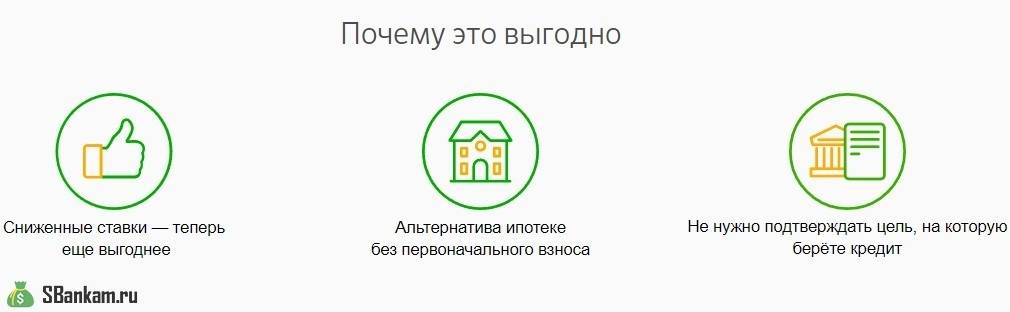

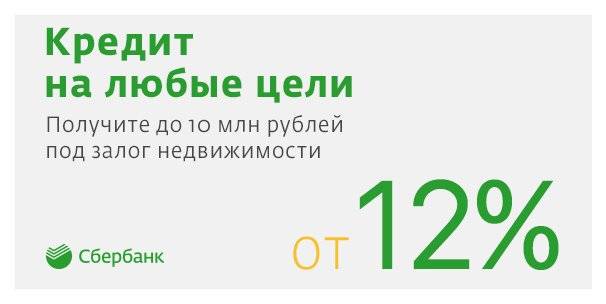

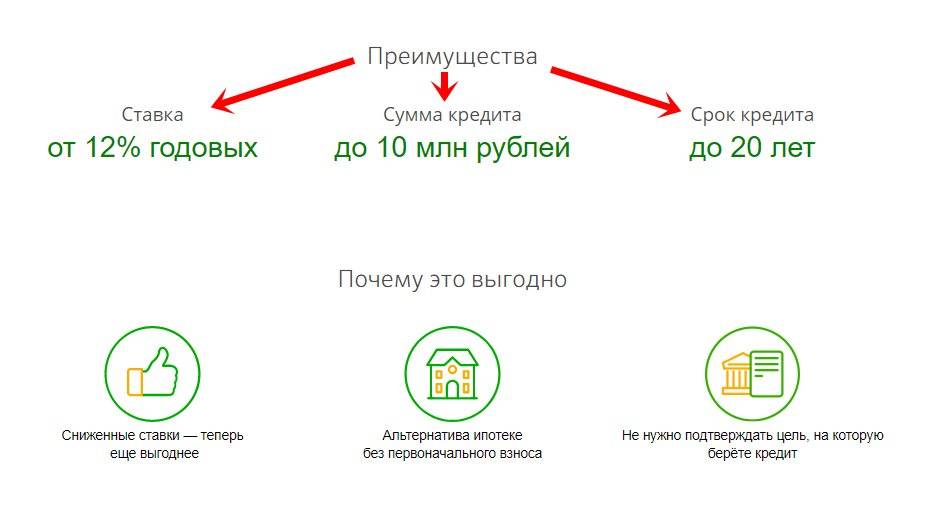

Любой банк в условиях прописывает минимально возможную ставку, поскольку все условия устанавливаются в индивидуальном порядке. Сбербанк определяет такое значение на уровне 12,00% для тех людей, которые получают з/пл на карту Сбербанка. Ставка увеличивается до 12,5%, если клиент не относится к зарплатным и еще на 1% — если отказывается от страхования жизни и здоровья.

Максимально можно получить 10 млн. р., погашать задолженность необходимо ежемесячно, в течение всего срока обслуживания вносить равные платежи.

Кому Сбербанк откажет в выдаче кредита под залог квартиры

К основным стоп-факторам при решении о выдаче кредита относятся:

- Низкий уровень дохода, если заемщик получает 15 тыс. р., то на кредит в несколько миллионов может не рассчитывать (разве что с поручителями).

- Неофициальный доход. Любой банк, даже тот, который рекламирует «кредит под залог без справки о доходах», все равно ее потребует. Иначе – в займе либо откажут, либо установят неподъемную процентную ставку.

- Плохая кредитная история или вообще ее отсутствие. Кредитная история позволяет банку понять, какая платежная дисциплина установилась у заемщика, насколько вероятна неуплата по кредитам в дальнейшем.

Также потребуется показать себя как заемщика со стабильным заработком, поэтому, если на текущем месте человек работает меньше 6-ти месяцев — кредит ему не дадут.

Кредит под залог недвижимости от Сбербанка рассчитан только на физических лиц, в связи с этим займ не оформят:

- ИП и владельцам ЛПХ;

- собственникам предприятий в полном либо частичном владении;

- сотрудникам предприятий, имеющим статус главных специалистов и право подписи на банковских и финансовых документах.

Также в займе откажут директорам и заместителям директоров предприятий.