Регулярность платежей и финансовая дисциплина

Второй важный момент перед тем, как начать выбирать банк для взятия ипотеки – это готовность каждый месяц на протяжении многих лет отдавать с зарплаты фиксированный процент. Одни имеют с этим моральные проблемы, связанные с неготовностью расстаться с частью заработанных средств. У других нет стабильной работы, и как следствие отсутствует гарантия в возможности выплачивать деньги через год-два.

Финансовую дисциплину легко выработать. Для тренировки ежемесячного расчета с банком начните каждый месяц откладывать с заработной платы определенный процент. Если на оставшуюся часть вам комфортно живется, и вы покрываете все свои базовые и привычные потребности, то вы готовы к ипотеке. Если нет – то возможно, вам стоит пересмотреть характер трат или источник заработка.

В свою очередь, вопрос стабильной зарплаты решается с работодателем. К примеру, в трудовом договоре может быть указаны выплаты при увольнении или сокращении. Это поможет вам продолжать платить по ипотеке даже при возникновении форс-мажора.

Документация

Чтобы получить ипотеку, необходимо подготовить ряд документов:

- Заявление на оформление ипотеки;

- Заверенную копию трудовой книжки;

- Паспорт;

- Документацию, подтверждающую ваши доходы;

- Свидетельство государственного пенсионного

страхования.

Если с жильем для покупки определились, понадобится пакет документов о его характеристиках, паспорт продавца, отчет о стоимости и прочее.

Существуют и другие обязательные документы:

- брачный договор, если имеется;

- военный билет;

- свидетельство о браке или его расторжении;

- водительское удостоверение;

- аттестат, диплом.

Банк вправе потребовать другие дополнительные документы и

материалы, чтобы убедиться в вашей платежеспособности и надежности.

Использование всевозможных льгот и субсидий

Покупка квартиры в ипотеку – это дорогостоящее удовольствие, поэтому важно понести минимальные денежные потери. Шестой совет – подробно изучите список льгот, субсидий и других возможных компенсаций

К примеру, вы можете использовать материнский капитал для покрытия части первоначального взноса или действующего долга по ипотеке, а при рождении второго ребенка можете снизить процентную ставку.

Ищите информацию о подобных и других льготах на официальных сайтах российских фондов и региональных администраций.

Портал Госуслуги – это оптимальный вариант для подобных вопросов. Здесь, к примеру, вы можете найти подробный алгоритм покупки квартиры в ипотеку и познакомиться с информацией о социальной помощи на приобретение жилья.

Напомню, что если вы официально трудоустроены и платите подоходный налог, то вы вправе получить налоговый вычет в размере 13% от стоимости купленной квартиры, плюс еще 13% от суммы уплаченных процентов. В первом случае максимальная выплата составляет 260 тысяч рублей, во втором – 390 тысяч.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

На что обратить внимание

Важно, какую сумму вы готовы отдать в качестве первоначального взноса и сколько готовы отдавать ежемесячно на погашение кредита. Хорошо, если эта сумма составит не более 30 % семейного дохода

В этой ситуации не стоит надеяться на повышение зарплаты или получение дополнительного заработка. Если этого не произойдет, бремя ипотеки станет для вас слишком тяжелым, и вы можете даже потерять квартиру.

Выбирая банк, обратите внимание на процентную ставку. Не пренебрегайте мелочами

Казалось бы, особой разницы между ставками 12 % и 12,5 % нет, но ведь кредит вы будете выплачивать в течение долгих лет, а за это время полпроцента выльется в существенную сумму. Например, если вы берете 3 000 000 рублей на 20 лет, то переплатите 210 000 рублей, а если на 30 лет – то 450 000 рублей.

Берите ипотеку в той валюте, в которой получаете зарплату или иной доход. Конечно, ставки по валютным кредитам более привлекательны, но рисковать не стоит. Хочется еще раз напомнить, что выплачивать вам придется на протяжении долгих лет, а за это время может случиться не один кризис. Например, во время кризиса 2008 года многие люди, взявшие ипотеку в долларах, не смогли выплачивать проценты и потеряли свои квартиры.

Проценты по ипотеке могут быть фиксированными или плавающими. Привлекательность плавающих заключается в том, что они снижаются вместе со снижением ставки рефинансирования ЦБ. Это приведет к уменьшению и ежемесячных платежей. Но тут следует учесть, что ставка рефинансирования снижается только в условиях стабильной экономической ситуации.

В нашей стране можно прогнозировать это на длительное время? Скорее всего – нет. А при повышении ставки выплаты, соответственно, также повысятся. Поэтому пытаться выиграть на плавающей ставке не стоит.

Не забывайте о том, что в квартиру с голыми стенами вы въехать не сможете. Вам понадобится ремонт, мебель, техника, предметы интерьера. Поэтому берите ипотеку на максимально доступную сумму. Лишние деньги вы потратите на обустройство жилья. Это очень выгодно, потому что ставка по ипотеке ниже, чем по потребительскому кредиту.

Многие люди не думают о том, как правильно взять ипотеку на квартиру, и стараются сразу приобрести просторное жилье с множеством комнат, не учитывая свои финансовые возможности. Это делается с дальновидными целями: жениться, родить детей… Но мы советуем начать с небольшой квартиры.

Во-первых, за нее вы быстрее и безболезненней расплатитесь. Во-вторых, при дальнейшем расширении жилплощади у вас уже будет потенциал в виде квартиры, и условия новой ипотеки будут для вас более легкими.

Заранее изучите цены на рынке жилья. Особенно это касается приобретения недвижимости на вторичном рынке. Не дайте риелторам вас обмануть, продав плохую квартиру за высокую цену.

Не покупайте неликвидную недвижимость, которую потом будет трудно реализовать. К ней относятся квартиры:

- в неблагополучных районах;

- в домах, близко расположенных к трассам;

- на первых и последних этажах;

- в домах, находящихся рядом с промышленными предприятиями;

- в районах с плохой инфраструктурой.

Ипотека как лучше советы бывалых

Согласно рекомендациям тех, кто разбирается в кредитовании, есть несколько основных пунктов, на которые обязательно обратить внимание:

- Валюта. Брать кредит нужно только в той валюте, в которой получаете доход. Так себя можно обезопасить от скачков на валютном рынке.

- Чем меньше денег забирает ежемесячный платеж из дохода семьи, тем лучше. Не стоит рисковать и надеяться на светлое будущее, гарантировано есть то, что есть сейчас и платеж не должен съедать больше 40% бюджета, а в идеале — 30%.

- Брать лучше больше денег, чем нужно непосредственно на покупку жилья, поскольку понадобится еще ремонт, мебель и прочие расходы, а потребительский кредит обходится дороже.

- Внимательно оценить стоимость жилья, чтобы не переплатить.

- Покупать жилье из расчета, чтобы его можно было продать. Это на всякий случай, недвижимость должна быть ликвидной, тогда у заемщика будет меньше рисков.

Это не многие советы, как правильно брать ипотеку. Но именно они помогут максимально выгодно приобрести в кредит заветные квадратные метры. Даже 1 процент годовых за 10-15 лет ипотеки может вылиться в полмиллиона рублей.

Покупка недвижимости в ипотеку — серьезный шаг, на который следует решаться только все взвесив и рассчитав. Первым шагом стоит определиться с банком, а затем уже конкретно выбирать сроки и сумму кредитования. Только в этом случае есть гарантия, что ипотечный кредит не выльется во множество проблем.

О ипотеке

Ипотека – разновидность кредита, приобретение квартиры или дома в долг. Длительность зависит от первоначального взноса и платежеспособности клиента. Можно взять ипотеку на 5 лет, а можно на 25, зависит от ваших пожеланий. Но стоит учитывать, что чем больше срок, тем больше придется платить.

Долг по ипотеке необходимо выплачивать ежемесячно без

просрочек. Если не заплатить сумму вовремя, банк будет штрафовать должников, то

есть придется переплачивать еще больше.

Помимо своевременной оплаты ипотеки, необходимо соблюдать следующие правила:

- Не портить имущества, не сносить стены и не нарушать правила эксплуатации;

- Не изменять кардинально планировку имущества;

- Не отдавать в пользование посторонним людям;

- Не нарушать правил страхования собственности.

Чтобы ипотеку оформили, необходимо:

- быть старше 21 года;

- иметь постоянное место работы и стабильный доход.

Также банк учитывает другие факторы: уровень дохода

созаемщиков, вашу должность и кредитную историю, но об этом ниже.

Охотнее всего банки помогают:

- государственным служащим;

- молодым семьям, особенно с детьми;

- военнослужащим.

А вот бизнесменам ипотеки дают не всегда, так как бизнес

может уйти в минус или прекратить существование из-за кризиса или высокой

конкуренции. Банк не хочет рисковать, поэтому часто отказывает владельцам

бизнеса.

Ипотека: с чего начать?

Как театр начинается с гардероба, так и ипотека начинается с выбора банка. Многие действуют наоборот, сначала ищут квартиру, тратя на это много времени, а потом, после начинают пытаться получить кредит на нее. И тут могут наступить непредвиденные обстоятельства, которые поставят крест на всех ваших начинаниях. Банк отказал в кредите, либо процентная ставка слишком высокая, сумму, которую одобрил банк не хватает на найденную квартиру, продавец не хочет ждать, когда вам одобрят кредит и многое другое.

Чтобы избежать таких недоразумений, нужно сначала выбрать правильный банк и получить у него одобрение на получение ипотечного кредита, знать сумму кредита, которую он вам одобрил. И только после этого начинать подыскивать себе жилье исходя из текущих возможностей.

Для получения ипотечного кредита, а вернее для рассмотрения банком вашей заявки, вам понадобятся всего несколько документов:

- паспорт (иногда дополнительно второй документ, например водительские права)

- сведения об образовании (диплом)

- справка о вашей заработной плате по форме 2-НДФЛ (если вам перечисляют зарплату на карту этого банка, то не требуется)

- заявление о предоставлении кредита – указываете какая сумма вам нужна и на какой срок

- анкета-заемщика (можно скачать на сайте и заполнить дома)

- сведения о наличии движимого или недвижимого имущества (если есть)

После одобрения можно приступать к поиску жилья. На это вам дается обычно 3 – 4 месяца. Если не уложитесь в этот срок, то нужно пройти процедуру одобрения кредита заново.

Кто гарантировано (практически всегда) получает одобрение на получение ипотечного кредита:

- большая официальная заработная плата

- чистая кредитная история

- большой первоначальный взнос

- сумма запрашиваемого кредита невелика

- есть ликвидное хорошее имущество (несколько квартир в вашей собственности, загородный дом будем гарантом выдачи кредита)

Требования к заемщику по ипотеке

К получателям ипотечных кредитов требования менее жесткие. Это объясняется наличием ликвидного залога. Если заемщик не платит по обязательствам, банк имеет возможность изъять и продать залог. Также они требуют наличие гражданства РФ, ограничивают возраст заемщика от 21 до 60 лет. Желательна постоянная регистрация в регионе работы банковского учреждения. Справка о доходах заемщика должна подтвердить банку возможность своевременного погашения ипотечной ссуды. Дополнительными причинами выдачи кредита служат наличие автомобиля, других объектов в собственности.

Получение стабильного официального дохода

Для получения одобрения и предоставления ипотечного кредита суммы ежемесячных выплат по ипотеке не должны превышать 40-45% совокупного месячного дохода семьи заемщика. Из этого следует требование по минимальной зарплате. Заемщик должен предоставить справку о доходе по форме 2-НДФЛ или по форме финучреждения, заверенную руководителем, главным бухгалтером и печатью предприятия. Многие банковские организации учитывают дополнительные доходы, полученные из разных источников.

Стаж работы

Особых требований к стажу работы заемщика банкиры не предъявляют. Он должен работать не менее 6 месяцев на последнем месте работы. Длительность общего стажа работы влияет на принятие решения, так как является подтверждением возможности клиентом получать доходы и в дальнейшем. В последнее время страховые компании начали страховать заемщиков от возможности потерять работу в период исполнения обязательств по займу.

Хорошая кредитная история

Своевременное исполнение кредитных обязательств, с просрочками не более 5-10 дней при этом – не более 3 раз в год, создадут вам положительную кредитную историю, имидж хорошего заемщика в будущем. Четкое понимание хорошей кредитной истории в каждом финучреждении свое. Если вам отказало по этой причине одно, обратитесь в другое. Хорошая информация о вас по данным Бюро кредитных историй обеспечит лучшие условия по кредиту, быстрое принятие решения, меньший пакет необходимых документов. При плохой кредитной истории рассчитывать на хорошие условия по ссуде не стоит.

Ликвидность залоговой недвижимости

Самый высокий уровень требований банковская организация предъявляет к залоговой недвижимости. Для снижения своих рисков банк должен быть уверен в быстрой реализации залога по рассчитанной цене. Поэтому банки неохотно берут для залога проблемную недвижимость, «хрущевки», участки и жилье на расстоянии более 50 км от областных и районных центров. Оценочная стоимость недвижимости может оказаться ниже рыночной цены. Сумма первоначального взноса должна покрыть эту разницу и возместить затраты банка на изъятие, при необходимости, у заемщика и продажу объекта залога.

Как улучшить свои шансы на одобрение

Рассказать о неофициальных доплатах. Банки прекрасно знают, что многие их клиенты зарабатывают не только официально. Если ваши «серые» доплаты значительны и регулярны, честно расскажите о них банку. Тогда попросит принести вас Справку по форме банка, которая уточнит у работодателя ваш полный доход.

Справка по форме банка — конфиденциальная информация. Банк может использовать ее только как подтверждение вашего дохода

Банк не передаст эти данные в налоговую и не устроит проблем вашему работодателю. Его цель — понять сможете ли вы платить по кредиту или нет, а не жаловаться в ФНС. Если неофициальный доход окажется достаточным, банк одобрит ипотеку.

Подтвердить неофициальный доход. Бывает другой случай — когда даже официальный доход сложно подтвердить. Например, для репетиторов, почасовых специалистов, официантов.

Роман работает официантом и зарабатывает 70 000 ₽ в месяц с чаевыми. Но в справке 2-НДФЛ его доход 20 000 ₽. Если у Романа хорошая кредитная история, есть вклады или имущество для залога, банк может одобрить кредит. Роману надо будет лишь предоставить банку справку от работодателя о реальном месячном доходе.

В нашем случае работодатель отказался заверять официальный документ, и на помощь Роману пришла я. Я предоставила банку устное подтверждение о доходах клиента и этого хватило, чтобы ипотеку одобрили.

Открыть ИП, если никак не можете подтвердить доходы. Если работаете неофициально, банк откажет. Даже с хорошим доходом, большим оборотом по карте и миллионными счетами. Для него риск того, что вы потеряете работу слишком высок.

Открыть ИП и работать легально — лучший вариант для людей, которые никак не могут подтвердить свои доходы. Например, фрилансеров, репетиторов, ремонтников.

Если у вас будет ИП, через год-два работы в плюс, без долгов по налогам и страховым взносам банк сможет оформить вам ипотеку. Скорее всего, банк потребует внести первоначальный взнос в размере 40% от стоимости квартиры.

Предоставить хорошую кредитную историю. Если кредитная история подпорчена, исправить ее (то есть удалить негативную информацию) нельзя. Зато можно доказать банку, что исправились вы сами. Например, вовремя платите действующие кредиты.

Часто клиенты берут небольшие кредиты (вплоть до микрозаймов) и вовремя их гасят, чтобы банки видели, что они ответственные плательщики.

Закрыть действующие кредиты. Совокупные кредитные обязательства не должны быть больше 50% от вашего клиента. В идеале не больше 20-30%. Чтобы перестраховаться, перед подачей заявки закройте все кредиты и кредитные карты, которыми не пользуетесь.

Быть надежным предпринимателем. Банки не любят предпринимателей в качестве ипотечных заемщиков. Некоторые даже отказываются принимать от них заявки. Даже если предприниматель зарабатывает гораздо больше среднего наемного сотрудника с тремя детьми и кредитками, для банка он рисковый заемщик — считается, что бизнес может приносить нестабильный доход. Это странно, но на практике именно так.

Чтобы ИП одобрили ипотеку, он должен соответствовать требованиям банков:

- работать не менее полутора лет: считается, что за этот срок становится понятно, приносит ли бизнес прибыль или нет;

- стабильно зарабатывать круглый год: лучше 100 000 каждый месяц, чем миллион раз в год перед Новым годом;

- прозрачная отчетность и полный набор документов: банк должен видеть ваши налоговые и пенсионные отчисления, соответствие налогового режима реальной деятельности, отсутствие сомнительных операций. Предоставьте банку регистрационные документы и декларации за несколько отчетных периодов. Если данные управленческой отчетности и те, что вы изначально сообщали при подаче заявки не совпадут, банк добавит процентов или откажет в кредите.

Что нужно для получения ипотеки по льготной программе

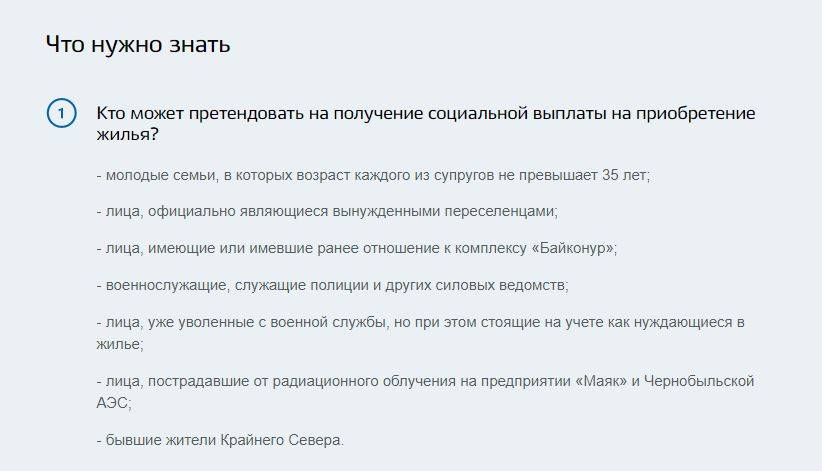

Ипотечные программы многих банков предлагают особые или льготные условия ипотеки отдельным категориям граждан. Такие условия предлагаются в регионах для решения социальных и демографических проблем. Молодые семьи, работники социальных служб, учителя, врачи, молодые научные кадры, военнослужащие-контрактники могут претендовать на льготы по ипотеке от федеральных и региональных госструктур. Информация о том, как взять ипотечный кредит и что нужно для ипотеки льготным категориям граждан, размещена на сайтах банковских организаций.

Для молодых семей

Решение демографических проблем регионов производится льготными программами государственной поддержки приобретения квартир молодым семьям. Брать кредит с льготами имеет право молодая семья, стоящая в очереди на получение жилья. Данные программы включают скидки на первоначальный взнос, выгодную процентную ставку, частичное погашение выплат по кредиту государством. Субсидии по программе «Молодой семье – доступное жилье» для семей без детей составляют до 35%, и до 40% для семей с детьми. Минимальный первоначальный взнос для них может быть уменьшен до 10-15%.

Социальная ипотека

Для социально-незащищенной части населения страны, учителей, медработников, сотрудников муниципальных служб выдача кредита производится по льготным программам. Перечень социально значимых профессий для страны включает научных, культурных работников, сотрудников военно-промышленного комплекса страны, молодых специалистов на селе. Льготы и информация, как получить ипотеку таким работникам, предоставляются региональными, муниципальными и федеральными органами власти, что зависит от подчиненности социального работника.

Для военнослужащих

Для возможности получить ипотечный кредит на квартиру военнослужащими разработана программа накопительно-ипотечной системы (НИС). По ее правилам в течение трех лет с момента регистрации в ней производятся начисления. Эти средства могут быть потрачены для первого взноса по ипотеке. После заключения ипотечного договора, его погашение осуществляется из НИС в течение периода действия контракта для военнослужащего.

Как получить ипотеку военнослужащему российских вооруженных сил, находящемуся на контракте, и основные параметры государственной программы «Военная ипотека»:

накопить средства с накопительно-ипотечной системой для первоначального взноса;

- первый взнос – 10 % стоимости выбранной квартиры;

- ставка по ипотеке – 12,5% годовых;

- максимальная сумма – 2,4 миллиона рублей.

Необходимые условия для получения ипотеки

Заемщик должен быть гражданином РФ, и иметь прописку по местонахождения банка (либо ее должен иметь один из созаемщиков). Также можно взять кредит по месту строящего жилья или регистрации работодателя;

Трудоспособный возраст заемщика. Минимальный возраст для получения ипотечного кредита — 21 года. Верхний предел устанавливается банками, в зависимости от срока погашения кредита, но обычно — не более 75 лет. Иногда срок ипотеки ограничивается началом пенсионного возраста;

Справка 2-НДФЛ (о доходах) с места текущей работы. Здесь стоит заметить, что согласно последним поправкам в законодательство, получатели ипотеки могут привлекать и созаемщиков. То есть если подтвержденной суммы доходов недостаточно — можно предоставить справку о доходах супруги, работающих детей или других, даже не состоящих в родстве граждан. В этом случае кредитор учитывает совокупный доход, за счет чего можно оформить займ на большую сумму (заметим, что созаемщик и поручитель — это не одно и то же: первые только показывают свои справки, а у вторых — куда большая ответственность: в случае несостоятельности заемщика, они должны выплатить неоплаченный долг);

Кредитная история заемщика

Основная причина отказов в получении ипотеки — это плохая кредитная история: никто из банков не станет рисковать, если заемщик «набрал» кредитов больше, чем способен погасить, либо систематически нарушает сроки их погашения (и при этом абсолютно неважно, где и в каком банке был взят кредит, так как существует общая электронная база кредитных историй).

Вот, пожалуй, и все самые основные требования для того, чтобы получить одобрение на ипотечный кредит. Конечно, у каждой кредитной организации есть свои нюансы, вот почему желательно заранее поинтересоваться о дополнительных условиях на сайте банка.

На что стоит в первую очередь обращать внимание, когда берешь ипотеку

В первую очередь рекомендуется изучить Федеральный закон, который регулирует отношения при взятии ипотечного кредита. Это закон «Об ипотеке». Кредитование осуществляется как на вторичном рынке, так и на новостройке. Когда лучше брать жилье в ипотеку зависит от конкретных условий платежеспособности и экономической ситуации у заемщика.

Так же заемщику необходимо таким образом распределить семейный бюджет, чтобы хватило денег на ежемесячные выплаты. Эксперты советуют распределить финансы бюджета таким образом, чтобы от общего семейного дохода на ежемесячные выплаты расходовалось не больше 40% . Кроме всего прочего необходимо трезво оценить свои возможности и решить, сколько будет первоначальный взнос. Чем большая сумма вносится первоначально, тем меньше станет ежемесячный платеж.

Каждая кредитная организация предлагает свои условия кредитования. Чтобы разобраться, как выгодно взять и оформить ипотеку, понадобится пересмотреть большое количество информации по кредитным организациям. Прежде, чем подать документы на оказание кредитных услуг необходимо изучить условия многих кредиторов. Это могут быть требования по возрасту вторичного жилья, по техническому состоянию, а также по ликвидности. Именно поэтому часто банки отказываются кредитовать хрущевки, цокольные помещения, подвалы и коммуналки. Такое жилье не может использоваться в качестве залога, а потому кредитные учреждения его не рассматривают.

Инструкция как выгодно взять ипотеку

Охотнее выдаётся залог на новостройки, особенно у проверенных застройщиков, которые сотрудничают с конкретным банком. Ориентироваться при покупке следует на такие моменты:

- Сумма первоначального взноса должна быть максимально большой. Чем больше первый взнос, тем меньше платить каждый месяц и не придется переплачивать.

- Максимально сократить срок, а который оформляет займ, чтобы переплата составляла минимальную сумму.

- Брать квартиру по своим реальным возможностям без расчета на жилье экстра-класса. Конечно, и такие объекты также дают в ипотеку, но там совсем другие условия.

Если не торопиться, все проанализировать, то вполне возможно взять объект жилья, который обойдется дешевле, чем съем жилья.

Срок ипотеки

Досрочное погашение ипотечного кредита

Досрочное погашение кредита – первая мысль, которая приходит на ум счастливому обладателю ипотечного жилищного кредита, получившему график погашения займа и увидевшему итоговые цифры. Казалось, совсем небольшие проценты увеличивают сумму долга в полтора, два, а то и в три раза, в зависимости от срока ипотеки.

Если кредитный договор оформлен по аннуитетной схеме выплат, то могут возникнуть трудности при досрочном частичном или полном погашении, так как есть утвержденный график, который придется полностью менять, что банки делают весьма не охотно.

При «уменьшающемся» платеже начисление процентов происходит ежедневно и, при благоприятных условиях, заемщик без труда может аннулировать свой кредитный долг практически в день обращения в кредитный отдел.

Об этих особенностях банки знают очень хорошо. Однако, почему-то, крайне редко их предлагают на выбор заемщику. Практически все банки, преследуя свою выгоду, оформляют кредиты с аннуитетным вариантом выплат.

Есть ли выгода от досрочного погашения?

Ипотечные платежи «съедают», как правило, значительную часть ежемесячного семейного дохода. Стремление выйти из кабальной зависимости толкает заемщиков на изыскание дополнительных средств, чтобы расквитаться с долгами по кредиту как можно быстрее.

Выгода от досрочного погашения не только в том, что вы снимаете с себя финансовую «кабалу», но и в том, что вы платите проценты банку ТОЛЬКО за то время, пока пользовались кредитом. То есть если вы погашаете кредит уже через 2 года, вместо 10-ти лет, то за остальные 8 лет проценты банку платить не нужно!

Экономия для заемщика налицо, однако есть и другая сторона кредитного соглашения – банки. Добровольно от выгоды никто из них не откажется, поэтому до недавних пор в большинстве банков досрочное погашение влекло штрафные санкции, пени и прочие комиссии. Единственная кредитная организация, которая безболезненно относилась к досрочному погашению, был Сбербанк. Это и понятно — для этого банка отсутствие клиентов никогда не было проблемой.

Постепенно и другие ведущие банки стали отказываться от начисления штрафов, а просто ввели мораторий на досрочное погашение на определенный срок. То есть в течение некоторого периода вы не можете воспользоваться полным или частичным погашением (обычно это срок 6 месяцев с момента получения кредита).

Если вы планируете оформить кредит в других банках, следует очень внимательно читать договор, особенно то, что написано мелким шрифтом в примечаниях. Более того прочитать следует не один раз, чтобы сложилась ясная картина, возможно ли и на каких условиях, досрочное погашение кредитного долга. Вполне вероятно, что пени и штрафы могут оказаться таким же, как ежемесячный платеж.

Социальная ипотека и ее условия

Существует программа по кредитованию «Социальная ипотека». Эта программа направлена на повышение качества жилищных условий граждан с помощью ипотечного кредитования. Этой программой могут воспользоваться определенные категории граждан, такие как: военные, очередники, бюджетники, молодые семьи, ученые и другие граждане, которые нуждаются в повышении качества жилья. В данное время есть несколько программ с выгодными условиями для данной категории граждан:

- Ипотечный кредит молодым семьям, которые проживают на территории РФ и которые были признаны соответствующими инстанциями нуждающимися в улучшении качества жилья.

- Ипотека военнослужащим. Участниками данной программы могут быть выпускники военных образовательных учреждений, но с условием, что они уже отслужили три года и их первый военный контракт был заключен после 01.01.2005.

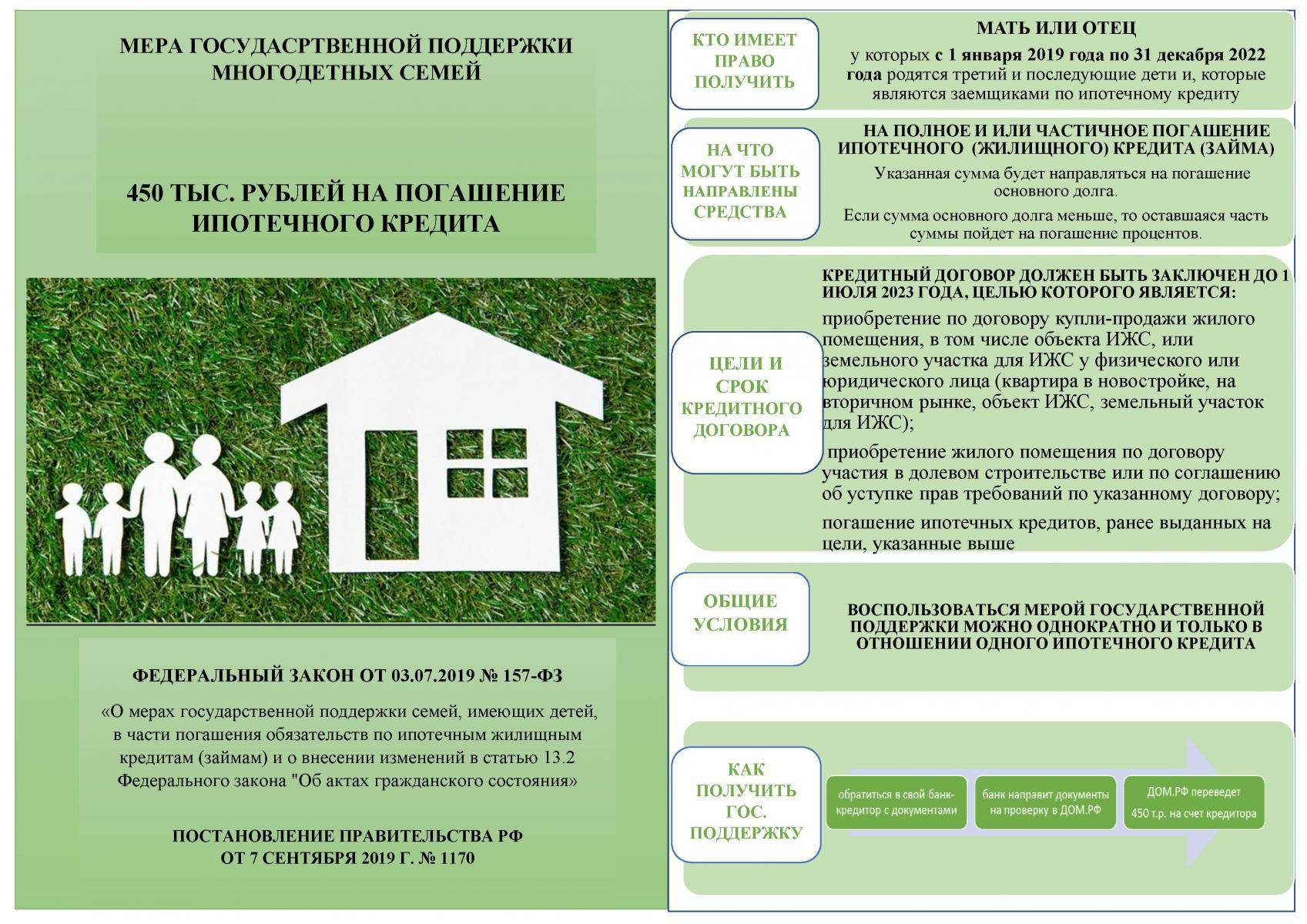

- Использовать материнский капитал и оплатить часть стоимости жилья. Обладатель материнского сертификата может перенаправить деньги для оплаты взносов по кредиту, если жилье было куплено таким образом.

- Программа «Молодые учителя». Программа была разработана для молодых учителей, чтобы помочь им приобрести собственное жилье или улучшить качество жилищных условий. Плюс данной программы – льготная ставка кредита, всего 8,5% годовых.

В итоге

- для работающих кредитополучателей требуется форма 2 НДФЛ, если вы не работаете, то советуем найти со-кредитора или поручителя с приемлемым доходом. В отдельных случаях рекомендуем найти официальную работу с приемлемым официальным доходом и зарплатным проектом в выбранном банке;

- подготовить документы по воинской ипотеке и проверить свой материнский капитал;

- проверить существующие государственные программы на соответствие своих данных условиям.

После этого можно смело делать запросы в банк и выбирать самый выгодный вариант. В этом случае оформление кредита займет оптимальное время, и цель будет быстро достигнута.