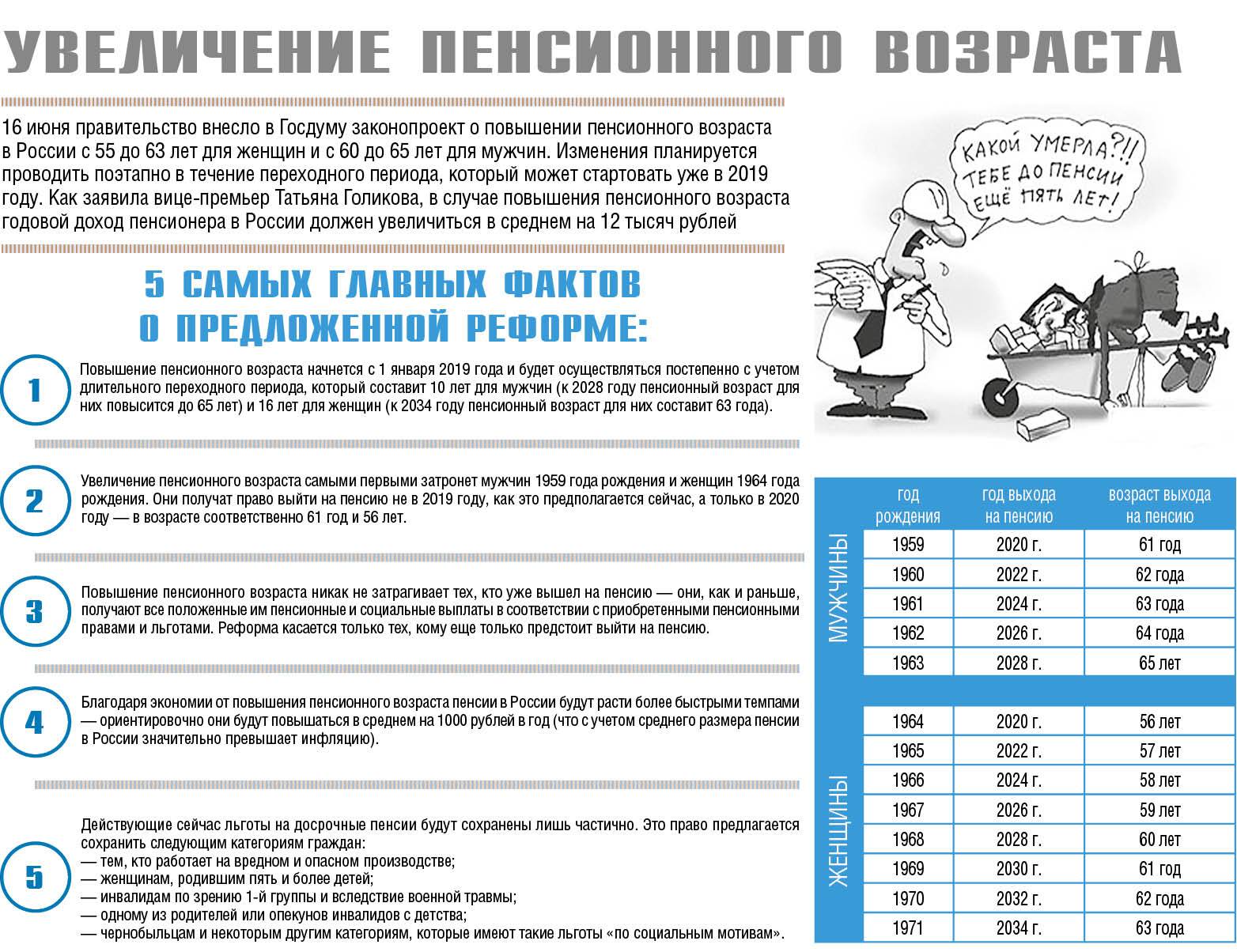

Как накопления будут выплачиваться

Итак, выплаты начинаются или через 30 лет после начала накоплений, или при достижении пенсионного возраста — что наступит раньше. По какому графику они идут? Индексируются ли они, как обычная пенсия?

Сергей Швецов: Мы предполагаем, что по завершении накопительной фазы у человека будет выбор — получить накопления все целиком сразу, заплатив подоходный налог (то есть вернув предоставленный ранее налоговый вычет. — Прим. ред.), или приобрести пожизненный пенсионный план. Пока предлагается один стандартный вариант такого плана, хотя пенсионные фонды смогут предлагать и другие. Стандартный план рассчитывается на 15-20 лет вперед, но каждые два года он будет пересматриваться и продлеваться еще на два года. С одной стороны, это дает возможность приравнивать данные выплаты к пенсии, потому что они носят пожизненный характер. С другой, неиспользованный остаток наследуется, потому что он рассчитывается как срочный. Таким образом, это как бы скользящий бессрочный план. Несколько спорная технология, потому что она менее понятна людям, и по итогам общественного обсуждения мы примем решение, стоит ли выводить на рынок такой сложный продукт.

При стандартном плане человек выберет тот фонд, который даст ему лучшую ежемесячную выплату. Сам же фонд, исходя из его истории инвестирования, рассчитывает свои возможности, какую выплату и индексацию он может предложить. Мы предполагаем, что первоначальная сумма будет индексироваться на инфляцию ежегодно, это будет требованием к стандартному плану. Если пенсионный фонд предложит человеку иной план, который его устраивает больше, он купит другой. Никаких ограничений здесь нет.

«Скользящий» вариант выплат дает возможность передачи остатка накоплений по наследству даже после того, как выплаты начались?

Сергей Швецов: Да. Эта пенсия — до смерти, но с точки зрения наследования это срочная история. И если человек, кому завещана эта пенсия, находится на стадии выплат, к его выплатам добавляют унаследованные выплаты, а если он находится еще на стадии накопления, он получает выкупную сумму — весь остаток разом. Если один из членов семьи хочет обеспечить другого, просто в завещании указывает своего супруга или детей в качестве наследника накоплений.

Добровольное формирование пенсий

Правительство Российской Федерации давно работало над введением гарантированного пенсионного обеспечения. Цель этой работы состояла в том, чтоб создать для россиян по-настоящему защищенный пенсионный продукт и дать возможность направлять свои деньги на финансирование дохода в будущем.

При этом от государственной поддержки никто не отказывается. В виде такой реформы экономика получит инструмент, который будет привлекать новые финансы в бюджет.

На сегодняшний день, накопительная пенсионная реформа в России только обсуждается, но сама идея того, что граждане добровольно будут формировать свою пенсию, не кажется плохой. Радует то, что подразумевается софинансирование со стороны работодателей, а также государственная поддержка, что делает саму идею о реформе ещё более стабильной и грамотной.

Если говорить про суть реформы, то она подразумевает двухуровневую систему гарантий для пенсионных накоплений, которая рассчитана на тридцатилетний период. Гарантия состоит в том, что в случае каких-либо проблем, все пенсионные накопления должны в полном объеме вернуться владельцу в соответствии с договором.

Гарантом в данном случае будут выступать негосударственные пенсионные фонды. Однако они не единственные, поэтому ещё деньги будут гарантироваться Агентствами по страхованию вкладов.

Один из руководителей банка России сказал, что участники новой пенсионной системы будут иметь выбор:

- можно получить накопления сразу, но при этом нужно будет заплатить налог – НДФЛ, который равен 13 % (предусмотрены вычеты);

- или заключить договор на пожизненное пенсионное обеспечение – в этом случае накопления станут прибавка к пенсии.

Идея сама по себе неплоха, но последние новости о пенсионной реформе 2021 года говорят о том, что подобные изменения требует тщательной проработки специалистами, а также внушительной финансовой базы, которую в условиях кризиса сформировать очень сложно. Ещё есть шанс на то, что реформа всё-таки начнёт действовать в 2021-м году, но если этого не произойдёт, то за новостями нужно следить.

И еще нет ответа на вопрос о том, как будет выглядеть льготная пенсия по новой пенсионной реформе в 2021 году, хотя льгот в виде налоговых вычетов предусмотрено довольно много. Все эти вопросы требуют доработки, поэтому нет никаких точных данных.

Какие изменения кроме возраста подразумевает пенсионная реформа

Помимо изменения возрастного предела ухода на пенсию планируется изменить систему формирования пенсионных накоплений.

Накопительная система

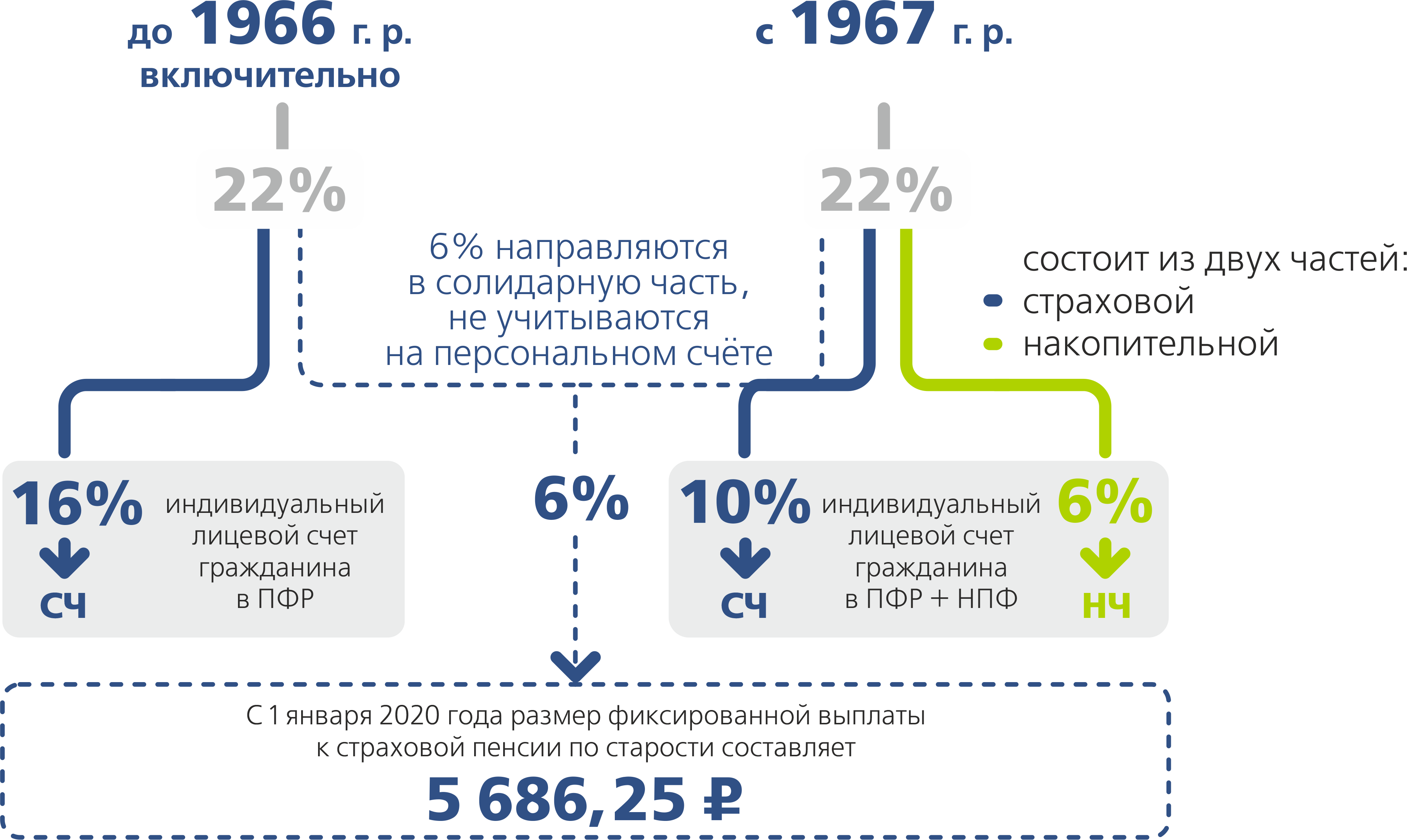

Накопительная часть пенсионного пособия в 2021 году остается замороженной. Предполагается, что такая ситуация продлится до 2021 года. Сейчас работодатели перечисляют в пенсионный фонд 22 % от суммы заработной платы. Все средства поступают на страховую часть пособия по старости.

Индивидуальный пенсионный капитал (ИПК)

С 2021 года Минфином и Центробанком разрабатывается новый закон о замене накопительной части пенсионного пособия индивидуальным пенсионным капиталом. Он будет формироваться из личных средств граждан. Гражданин должен будет подписать договор с НПФ. Планируется ввести ставку от 0 до 6 %, которая будет ежегодно увеличиваться на один пункт. Работники будут включены в новую систему автоматически.

Правила выплаты накопительной части пенсии

Граждане будут получать накопительную часть пособия по старости раньше общего срока. Единовременная компенсация перечисляется женщинам, которым исполнилось 55 лет, и мужчинам при достижении 60 лет.

Пенсионные баллы

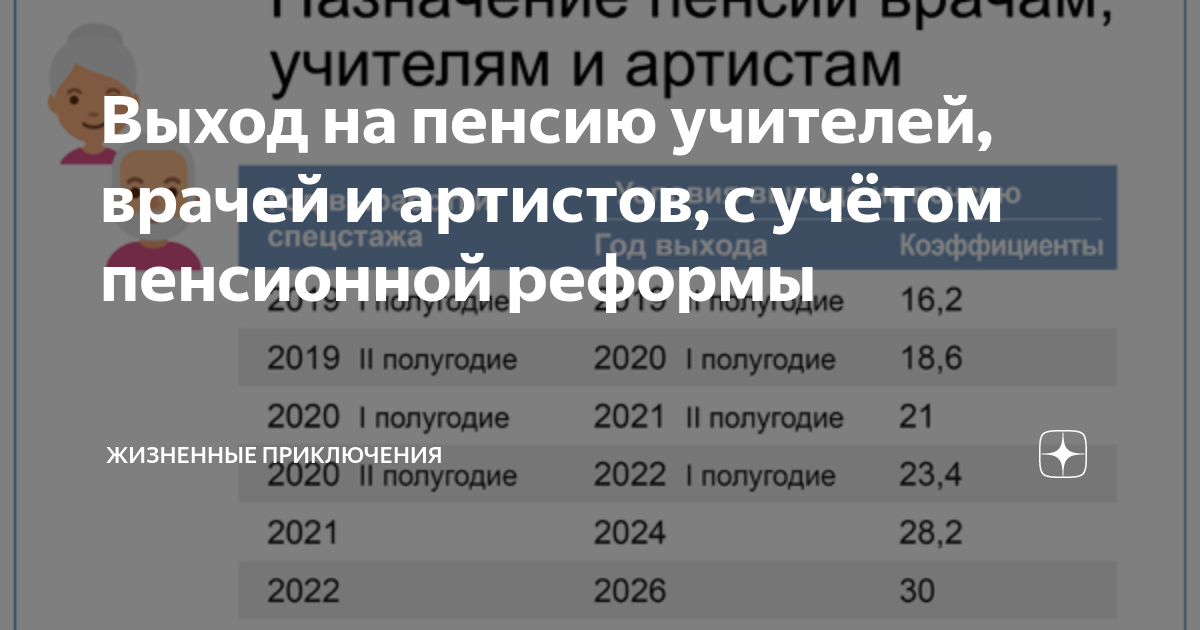

Размер пенсионной компенсации рассчитывается с учетом ИПК (пенсионного балла), который появился в 2015 году. Чем выше значение ИПК, тем больше сумма пенсионного пособия. Ежегодно требуемое количество баллов повышается. К 2025 году для обращения за пособием нужно будет набрать 30 ИПК. В 2021 году компенсация назначается при наличии от 16,2 баллов.

Новый размер пенсии — из чего будет складываться

Расчет страховой пенсии делается по формуле, введенной с 2014 года:

СП = ИПК х СПК + ФВ, где

ИПК – пенсионный коэффициент (в 2021 году 16,2); СПК – стоимость ИПК (87,24 руб. с 1 января 2021 года); ФВ – фиксированная выплата (5 334,19 руб. на 2021 год).

Должен быть накоплен стаж не менее 10 лет.

СП = 16,2 х 87,24 + 5 334,19 руб. = 6 747,48 руб.

Сумма выплаты для неработающих пенсионеров не может быть ниже прожиточного минимума в субъекте проживания. Если полученное значение меньше ПМП, то пенсионеру делается социальная доплата.

Российское правительство не имеет единой методики подсчета инфляции — Коломейцев

По утверждению Николая Коломейцева, российское правительство не имеет единой методики подсчета инфляции. Только Минэкономразвития использует около пяти вариантов прогнозов уровня инфляции, несколько вариантов используют и в российском Центробанке, отметил депутат.

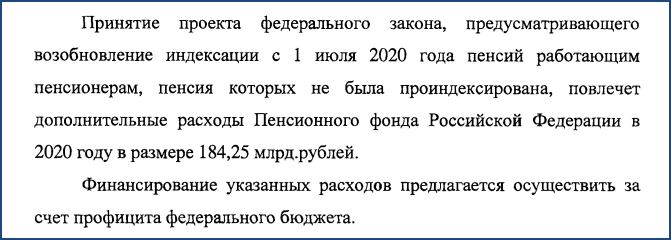

Недавно на рассмотрение в Государственную Думу РФ был направлен законопроект об учреждении тринадцатой пенсии по старости для россиян. Авторы законопроекта уверены, что это позволит пенсионерам не брать кредиты и не влезать в другие долги. Однако в комитете Госдумы по социальной политике и Союзе пенсионеров отметили, что не уверены, что в российском бюджете смогут найти средства на дополнительные выплаты.

Отметим, что ранее президент России Владимир Путин подписал проект бюджета ПФР на ближайшие три года. Проект предполагает индексацию социальных пенсий и выплат по государственному пенсионному обеспечению на 7,7 %.

Бюджет Пенсионного фонда — это полный провал государственной политики, заявил Алексей Куринный

Эффект пенсионной реформы закончился, и нынешний бюджет Пенсионного фонда — это полный провал государственной политики. Повышать пенсию в России за счет уменьшения количества пенсионеров больше не получится. Об этом заявил депутат Государственной Думы России от КПРФ Алексей Куринный, сообщает ИА REGNUM.

«Понятно, что эффект пенсионной реформы закончился, мы об этом предупреждали, и больше повышать за счет уменьшения количества пенсионеров пенсию не удастся, даже на ту тысячу рублей, которая была обещана», — сказал парламентарий.

Депутат добавил, что количество работающих пенсионеров, которые ушли сегодня с рынка труда из-за того, что многие из них хотели получать полноценную пенсию и индексировать её составило 5 миллионов человек, что приводит к потеря Пенсионного фонда в 600 млрд рублей в год. Для полноценной индексации пенсионных выплат работающим пенсионерам необходимы те же 600 миллиардов.

«Сколько экономит ПФР, точнее, сколько требуется для полноценной индексации пенсий работающим пенсионерам? Те же 600 млрд рублей. То есть ничего от этой экономии наш бюджет Пенсионного фонда не сэкономил, точно так же, как и Госдума, принявшая соответствующее решение», — подчеркнул Куринный.

Куринный отметил, что разработанный на ближайшие три года проект бюджета ПФР больше не в состоянии обеспечить выход из сложившегося тупика в пенсионной системе страны. Вместо этого он негативно скажется на социальном положении пенсионеров.

Что такое гарантированный пенсионный план

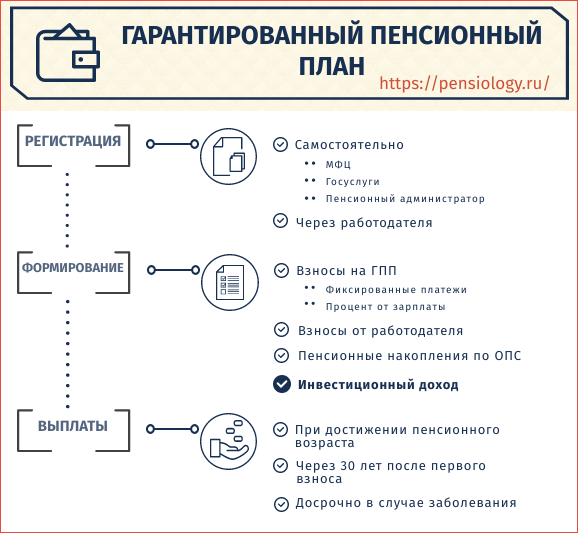

Основная идея плана откровенно перекладывает заботу о будущем граждан на их собственные плечи. Суть предложения сводится к тому, что человек должен самостоятельно и регулярно перечислять взносы в выбранный им НПФ. С уплаченной суммы можно будет получить налоговый вычет. Размер взноса и расчётная база для вычета – 6% от совокупного дохода человека.

Законопроект находится на доработке после общественного обсуждения. В марте 2020 планируется его внесение в Госдуму. Однако преимущества этой системы пока остаются неочевидными. Человек, имеющий возможность направить часть дохода на сбережения, скорее будет склонен к использованию других инструментов для инвестирования. Вероятнее всего, если вступление в эту программу будет добровольным, популярность ее окажется невысокой. Даже чиновники Минфина и Центробанка признают, что она рассчитана только на тех людей, чей доход свыше 45 тыс. руб. в месяц. Многие ли россияне могут гордиться тем, что имеют такой доход?

Проект нового КОАП РФ

Минюст представил на публичное обсуждение проект нового КоАП РФ. Разработчики планируют, что документ начнет действовать с 2021 г. Изменения могут коснуться и трудовых отношений.

Электронные трудовые книжки

По проекту работодателя будут наказывать, если он допустит хотя бы одно из следующих нарушений:

не сформирует сведения о трудовой деятельности работника и не направит их вовремя в Пенсионный фонд;

неоднократно представит в ПФР неполные или недостоверные сведения.

Виновника будет ждать предупреждение или штраф. Для должностных лиц и ИП штраф составит от 300 до 500 руб., для юрлиц – от 1000 до 5000 руб. Наказания смогут избежать те, кто в течение 10 рабочих дней со дня обнаружения ошибки дополнит или исправит отчет.

Повторное нарушение

Предлагают установить общее правило, как наказывать за несоблюдение норм трудового права или требований охраны труда, если виновник уже привлекался за аналогичное нарушение. Штраф в таком случае может вырасти вдвое. Должностным лицам вместо него смогут назначать дисквалификацию на срок до года.

Зарплатные нарушения

Возможно, усилят ответственность за то, что двум и более работникам не выплатили вовремя зарплату либо выплатили ее не полностью или ниже МРОТ. Должностных лиц хотят штрафовать на сумму от 20 000 до 30 000 руб., ИП – от 10 000 до 30 000 руб., юрлиц – от 50 000 до 100 000 руб.

Сейчас обычно назначают единый штраф независимо от того, скольким работникам не выплачены деньги. Подобный подход поддерживали большинство судов.

Соответственно, если проект примут, сумма штрафа для нарушителей возрастет.

Несоблюдение режима труда и отдыха

По проекту изменится ответственность за то, что работодатель:

нарушил установленную продолжительность рабочего времени;

не вел учет рабочего времени;

не установил неполное рабочее время сотруднику, которому оно положено по закону;

организовал работу в ночное время с нарушением правил;

не предоставил работнику обязательное время отдыха.

За такие ошибки планируют установить предупреждение или штраф от 10 000 до 15 000 руб. для должностных лиц и ИП, от 30 000 до 70 000 руб. – для юрлиц. Сейчас за подобное наказывают как за нарушение трудового законодательства и штрафуют должностных лиц и ИП на сумму от 1000 до 5000 руб., юрлиц – от 30 000 до 50 000 руб.

Охрана труда

За несоблюдение требований охраны труда, если это создало угрозу жизни или здоровью работника, виновников может ждать усиленная ответственность:

должностных лиц – штраф от 10 000 до 20 000 руб. или дисквалификация до 1 года;

ИП – штраф от 10 000 до 20 000 руб. или административный запрет деятельности до 30 суток;

юрлиц – штраф от 80 000 до 120 000 руб. или административный запрет деятельности до 30 суток.

Пока за несоблюдение требований охраны труда наказывают без учета потенциальной опасности.

Инвалиды

Возможно, за создание препятствий на пути к трудоустройству инвалида должностным лицам придется платить в два раза больше – от 10 000 до 20 000 руб.

Зарплатный банк

Проект предусматривает смягчение ответственности за то, что работнику мешают сменить банк, в который перечисляется зарплата. Должностных лиц и ИП будет ждать предупреждение или штраф от 3 000 до 5 000 руб. Для юрлиц ответственность не предусмотрена.

Сейчас за подобное наказывают как за невыплату зарплаты.

Незаконный допуск к работе

Хотят изменить размер штрафа для юрлиц за допуск к работе сотрудника, который не прошел обучение по охране труда, обязательный медосмотр или психиатрическое освидетельствование либо имеет медицинские противопоказания. За допуск одного работника юрлицо заплатит штраф от 50 000 до 100 000 руб., двух и более сотрудников – от 100 000 до 130 000 руб. Сейчас за нарушение в отношение одного работника установлен штраф от 110 000 до 130 000 руб.

Как стать участником ГПП

Чтобы участвовать в новой системе накоплений на пенсию, нужно заключить договор с негосударственным пенсионным фондом

Внимание: не с Пенсионным фондом России, а с теми структурами, что и сейчас собирают деньги для пенсионных накоплений. Сейчас и без нового закона кто угодно может заключить договор и делать взносы на будущую пенсию вдобавок к обычной государственной

Такие фонды должны быть акционерными обществами.

Важно, чтобы каждый участник обязательно попал в реестр. В реестр попадают по заявлению, которое отправляют пенсионному оператору через госуслуги

Внести человека в реестр может и работодатель, если сотрудник его попросит. В ответ придет уведомление: «Вы в реестре».

Пенсионная реформа 2021 работникам силовых структур:

Сегодня все силовики должны иметь не менее 20 лет отработанного стажа. Тогда они имеют право на выслугу. Планируемые изменения увеличат этот минимум до 25 лет.

военнослужащие

Служащие, которые уже находятся на заслуженном отдыхе, с новыми изменениями вряд ли столкнутся. А вот те, которые только планируют подавать документы, могут иметь сюрпризы. Связано это с тем, что они, скорее всего, получат выплату/пособие один раз. При уходе с занимаемой должности вынуждены будут искать новое место работы.

Сегодня еще можно уйти на пенсию имея 20 лет стажа, из них 12,5 лет военной службы.

После принятия нового закона стаж увеличится до 25 лет.

МВД

Для служащих МВД изменений пока нет. Они еще в разработке. Пока только обсуждаются поправки к действующему законодательству. Но существует ряд источников, в которых говорится о том, что в ближайшем времени стаж поднимут с 20 до 25 лет. А в не таком далеком будущем он составит 30 лет.

Изменения, которые могут начать действовать:

МЧС

Возможны изменения и для этой структуры. Но они пока в состоянии разработки, обсуждения. Предполагают увеличения трудового стажа с 20 до 25 лет.

ФСИН

Служащие этой структуры сегодня могут оформиться на пенсию имея:

Правки к закону находятся в процессе обсуждения. Стаж могут пересмотреть в ближайшее время до 25 лет, а возраст до 50 лет.

Что будет с «замороженными» пенсионными накоплениями

До 2014 года за счет обязательных страховых взносов в ПФР у граждан формировались пенсионные накопления, но затем их формирование было «заморожено». Участник программы гарантированного пенсионного плана может перевести эти накопления в новую систему.

- Если пенсионные накопления находятся в том же НПФ, в котором он планирует формировать свой гарантированный капитал, перевод средств осуществляется сразу же.

- Если же накопления находятся в другом НПФ или вовсе в ПФР (у так называемых «молчунов»), перевод средств осуществят через 5 лет после подачи заявления. Однако перечислять взносы на ГПП в выбранный НПФ можно будет сразу, не дожидаясь перевода накоплений.

Можно и не переводить накопленные средства в счет гарантированного пенсионного плана. В таком случае порядок их выплаты не изменится, получить их можно будет тремя способами:

- В виде срочной выплаты. Гражданин сам определяет, в течение какого периода хочет получать выплаты, но не менее 10 лет. Все накопления будут выплачиваться равными частями ежемесячно в течение установленного срока.

- В виде накопительной пенсии. В таком случае гражданин получает право на ежемесячные пожизненные выплаты. Размер выплаты рассчитывается как сумма накоплений, разделенная на период дожития (в 2021 году это 264 месяца, и ежегодно норматив увеличивается на 6 месяцев).

- Единовременно. Получить сразу всю сумму можно, если рассчитанная пожизненная накопительная пенсия будет меньше 5% от назначенной страховой пенсии. Выплачивать ежемесячно незначительные суммы нецелесообразно, поэтому все накопления можно будет забрать сразу.

Что будет с накоплениями до 2014 года (до заморозки)

Гарантированный пенсионный план или новая пенсионная реформа в 2020-2021 годах предполагает, что все имеющиеся накопления можно использоваться для ее пополнения, а можно и отказаться от ГПП, получив накопления в установленном виде. При этом перевод накопленных средств в другой НПФ или из ПФР в НПФ будет осуществлен только через пять после подачи заявления, текущие платежи будут сразу поступать в выбранный НПФ.

Если отказаться от ГПП средства накопительной пенсии, уже сформированные, будут выплачиваться тремя путями:

- единовременная выплата;

- срочная выплата;

- периодически выплачиваемая пенсия.

Для каждого вида есть условия назначения и порядок отчисления.

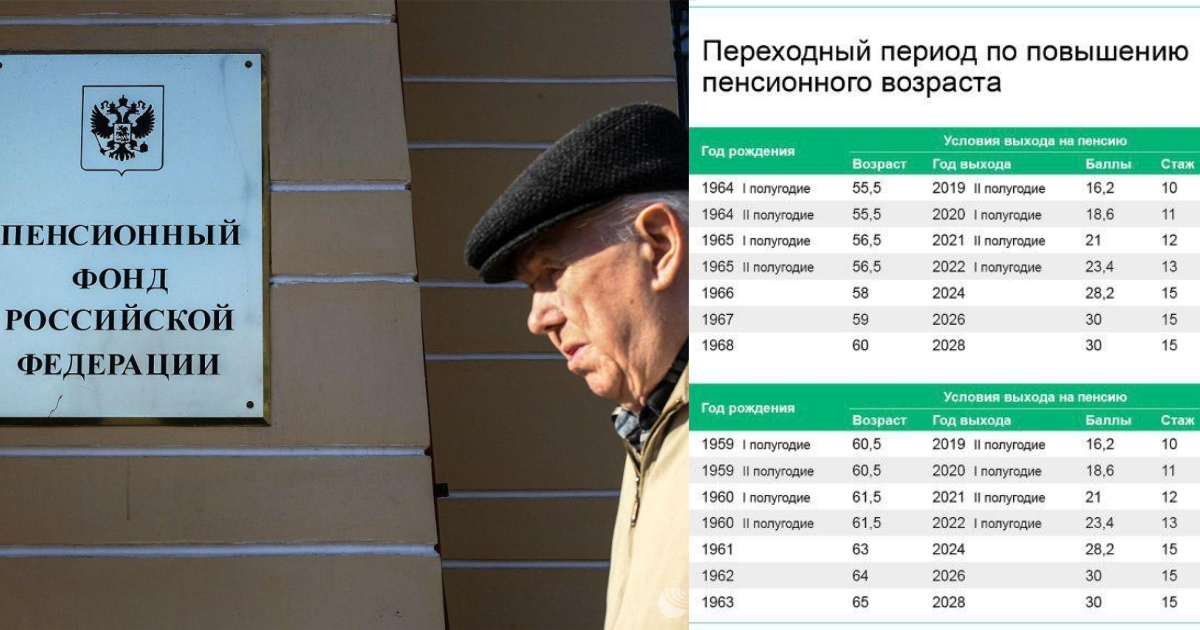

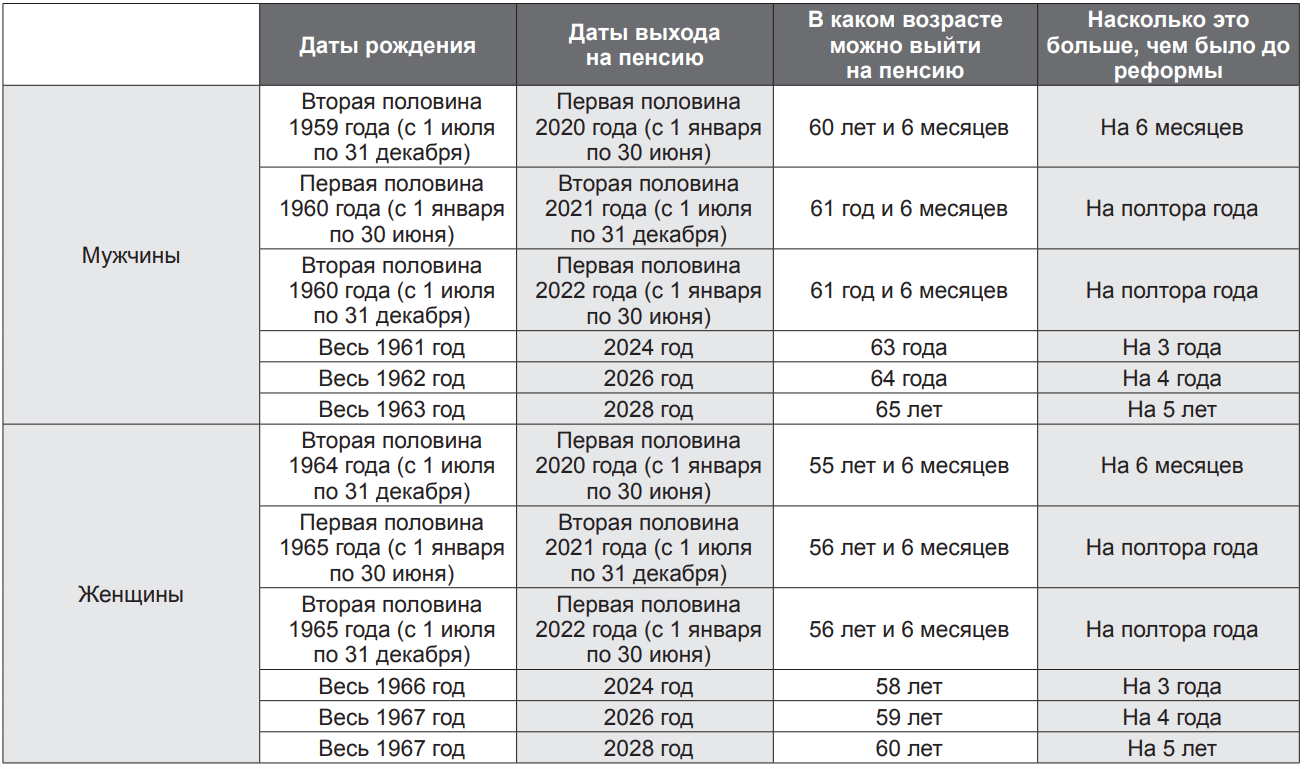

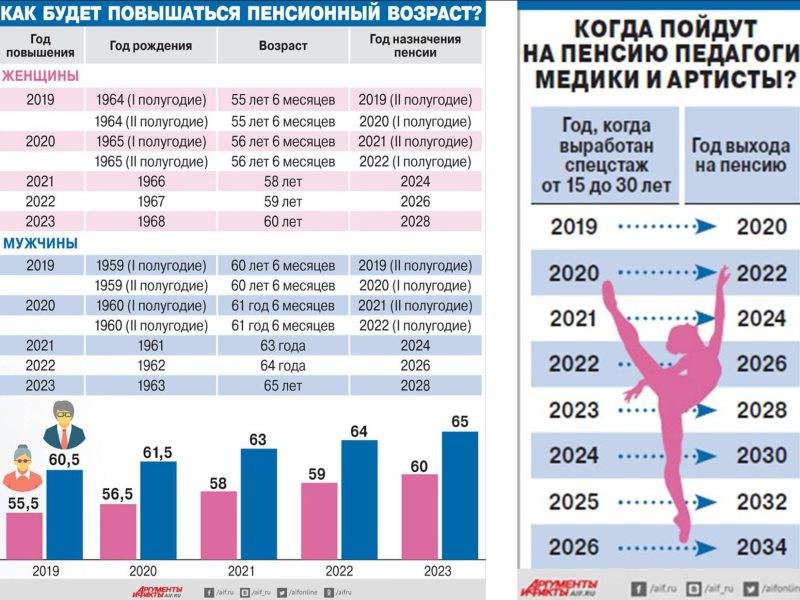

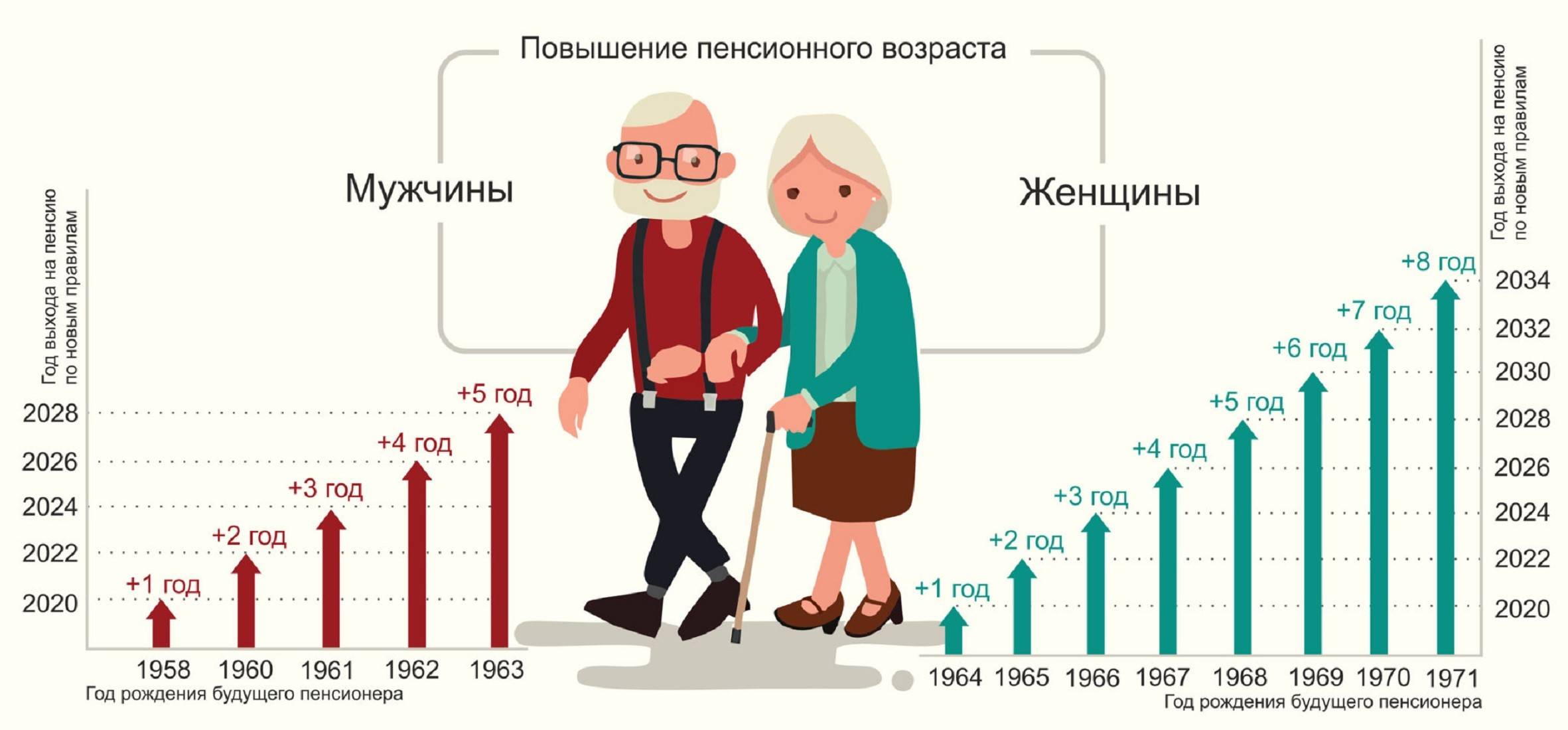

Напомним, что на накопительную пенсию не распространяется повышение пенсионного возраста.

Что случилось?

Министерство финансов России опубликовало на федеральном портале для размещения проектов нормативно-правовых актов Федерального закона «О внесении изменений в некоторые законодательные акты Российской Федерации по вопросам негосударственного пенсионного обеспечения». Законопроект вводит в российское законодательство понятие гарантированного пенсионного плана — новой накопительной пенсионной схемы. С ее помощью граждане смогут накопить себе к старости вторую негосударственную пенсию, ведь, по словам чиновников, от обычной страховой пенсии никто отказываться пока не собирается.

Как это работает

Схема работы самого процесса накопления пенсии рассматриваемого типа максимально проста. Она полностью идентична работе Пенсионного фонда РФ. Отличием является лишь то, что соответствующей величины взносы делает будущий пенсионер добровольно и самостоятельно.

При наличии определенной суммы специалисты компании осуществляют её инвестирование. Выполняется формирование специального инвестиционного портфеля.

Путем инвестирования средств осуществляется:

- защита самих накоплений от инфляции;

- приумножение изначально заложенной суммы.

Некоторые компании раскрывают информацию о конкретном инвестиционном портфеле, иные же на оборот – не дают клиентам доступа к данной информации.

Следует лишь учитывать множество нюансов и внимательно ознакамливаться со всеми разделами договора. Это позволит избежать непонимания и всевозможных конфликтных моментов.

Сам процесс заключения договора на получение пенсии рассматриваемого типа выглядит следующим образом:

- необходимо написать заявление в установленной форме в один из офисов компании, занимающейся формированием добровольных пенсионных накоплений;

- специалисты после рассмотрения документов сформируют перечень программ, на условиях которых возможно будет получить приумножить и в последствии получить пенсионные выплаты;

- после выбора определенных условий заключается специальный договор;

- согласно заранее обозначенным срокам или же при наличии возможности (в зависимости от условий договора) осуществляется взнос соответствующей суммы;

- при достижении определенного возраста или же при иных оговоренных условиях осуществляется получение соответствующих выплат.

При формировании пенсии начисления делаются не только на уже имеющуюся на счету сумму, но также начисленный в результате инвестирования доход. Потому размер пенсии такого типа всегда больше, чем обычно государственной – при внесении соответствующих сумм на счет.

Стоит ли верить государству на десятки лет вперед

Есть еще сдерживающий фактор — за 30 лет правила могут не раз поменяться, причем не в лучшую сторону. Государству можно поверить на такой срок?

Сергей Швецов: Пенсионные отношения сродни семейным. Когда человек вступает в брак, он думает, что это навсегда. И, конечно, граждане рассчитывают на то, что правила игры не поменяются. Поэтому этот проект мы делаем так долго (первый вариант новой схемы минфин и Банк России представили в 2016 году. — Прим

ред.), здесь очень важно семь раз отмерить и один раз отрезать, а не броситься в драку и уже по дороге менять правила. Мы хотим услышать все стороны, понять, какой вариант лучше, чтобы сделать эти правила неизменными на 20, 30, 40 лет. Сможем ли мы отказаться от модификаций или нет — покажет практика

Сможем ли мы отказаться от модификаций или нет — покажет практика.

Она говорит пока не в вашу пользу. Обязательные накопления заморожены, вообще изменения правил в такой консервативной сфере, как пенсионное законодательство, слишком часты. Кто знает, как надолго новая система, стоит ли все это воспринимать всерьез?

Сергей Швецов: Отсутствие доверия к неизменности правил игры осложняет распространение этого продукта. От того, что правительство пересмотрело свои обязательства — заморозило пополнение пенсионных счетов граждан, — этот продукт пойдет хуже и будет меньше желающих им воспользоваться на ранней стадии. По мере жизни этого продукта, если он покажет свою состоятельность, он будет получать распространение. И здесь одними разговорами, одними увещеваниями народ не привлечь. Все должны увидеть, что это работает так, как обещали. И, к сожалению, оценить этот продукт сможет только подготовленный человек, который действительно разбирается, как этот продукт работает. А он не самый простой.

Почему пенсионерам в сложных ситуациях непросто получить соцпомощь

Почему пенсионерам в сложных ситуациях непросто получить соцпомощь

Гарантированный пенсионный план — это все-таки полная замена индивидуальному пенсионному капиталу, который предполагал автоподписку людей на взносы? Или возможно возвращение к этой идее? Понятно, что массовой может быть только система с той или иной формой обязательности, для добровольной нужны другая культура, уровень дохода.

Сергей Швецов: Нельзя заменить то, чего нет. Правительство не поддержало мягкое подталкивание граждан к накоплениям. Поскольку ключевая идея ИПК — это мягкое подталкивание, то проекта ИПК нет. Возможно, будущее покажет верность идеи мягкого подталкивания и поменяется уровень благосостояния наших граждан. Люди и политики увидят, что пенсионные фонды — действительно источники стоимости для своих клиентов и длинных денег в экономике. Но сейчас принято решение предложить тем, кто хочет и может накапливать себе на пенсию, абсолютно добровольную схему. Добровольное решение тоже иногда работает. Посмотрите на индивидуальные инвестиционные счета — всего четыре года потребовалось, чтобы убедить людей, что это работает, и сейчас эти счета имеют уже более 1,3 миллиона граждан.

Вы, наверное, уже получили первые официальные отзывы на законопроект, в частности, от минтруда. Какие положения проекта для вас принципиальны, а по каким можно спорить и искать компромисс?

Сергей Швецов: Естественно, мы слышим, что надо вводить автоподталкивание. Что надо дать возможность пенсионным фондам в течение первых пяти лет работы с гражданином при поступлении средств несколько копеечек забирать на продвижение этого продукта. Что не надо создавать арбитраж с корпоративными пенсионными программами, которые не имеют системы страхования. По итогам общественного обсуждения мы проанализируем все полученные предложения и замечания и доработаем проект. Но мы исходим из принципа «не навреди». На основе ГПП работодатель сможет строить свои корпоративные инвестиционные планы, это не проблема, но действующие корпоративные схемы не должны быть ущемлены. Часть пенсионных планов у корпораций активируют накопления сотрудника по истечении нескольких лет работы в компании: условные рубли начисляются, но не зачисляются на счет сотрудника, а когда проходит 10 лет, они все сразу туда попадают. Мы, наверное, создадим некую смычку между ГПП и этой технологией, чтобы корпорации получали налоговую льготу в течение всего периода условного накопления и могли ею пользоваться так, как они сегодня пользуются по корпоративным программам.

Мы предложили целостную систему, после обсуждения примем решение вообще делать или не делать ГПП, а если делать, то в каком виде.

Как будут выплачивать

Порядок выплаты накоплений пока точно не известен, но обсуждается два возможных варианта: выплаты при выходе на пенсию или через 30 лет после уплаты первого взноса. Из этих двух вариантов будет выбираться тот, который наступит раньше (то есть для каждого индивидуально).

Отметим, что в ближайшее время может быть одобрен законопроект о снижении пенсионного возраста для клиентов НПФ. В таком случае получить негосударственную пенсию можно будет при достижении 55 лет женщинам и 60 — мужчинам.

- Выплата будет назначаться в виде пожизненной негосударственной пенсии. Ежемесячная выплата будет определяться как сумма накоплений, поделенная на ожидаемый период выплат. Соответственно, будет выгодно обращаться за назначением в более поздний срок — тогда размер ежемесячной выплаты будет выше.

- Если к моменту назначения накопленная сумма будет слишком мала, все средства можно забрать единовременно. Предварительно определили, что единовременно получить накопления можно, если рассчитанная ежемесячная выплат будет меньше 1/5 социальной пенсии.

- По своему желанию можно будет выбрать и срочную выплату (то есть в течение определенного периода, к примеру, 10 лет).

Предполагается, что сумма выплаты будет ежегодно индексироваться на величину инфляции, то есть будет компенсироваться рост цен. В случае смерти участника программы все невыплаченные средства будут переданы по наследству.

Если не ГПП, то что?

Первый зампред ЦБ Сергей Швецов отмечает, что для состоятельных людей сумма накоплений может показаться незначительной: «Богатые используют семейные офисы, имеют индивидуальных доверительных управляющих. И я не думаю, что богатые люди придут и принесут в пенсионные фонды сотни миллиардов рублей».

Один из вариантов для россиян со средними доходами — купить недвижимость, которую можно сдавать в аренду и передавать по наследству. «Человек состоятельный выберет покупку недвижимости под аренду. Можно стать самозанятым, налоговая ставка не такая большая. Многие вообще никак не регистрируются. Но есть и риски: жильё может подешеветь, а аренда — стать не такой популярной», — говорит Александр Цыганов.

Ещё одна альтернатива: поставить недвижимость в обратную ипотеку, отмечает он: «Такой инструмент достаточно популярен в США. Человек предлагает свою квартиру банку и продолжает жить в ней, но банк ежемесячно ему платит. Если человек полностью проел эти деньги, то квартира достаётся банку. Если часть квартиры финансово ему принадлежит, то после смерти она переходит наследникам. Дальше квартиру можно продать и поделить деньги между наследниками и банком».

Последние новости и изменения в пенсионной реформе

Фото: pixabay.com

Фото: pixabay.com

Пенсионные реорганизационные мероприятия, запланированные на период 2019-2024 годов, не довольствуются только вышеупомянутыми реконструкциями. Структура развития пенсионной системы пополняется и корректируется. Уже в течение 2019 года было выдвинуто огромное количество разнообразных предложений, которые имеют право на существование в рамках осуществляемой реформы.

- По поручению В. Путина была видоизменена схема индексирования пенсий, к которым может быть начислена социальная доплата до величины прожиточного минимума в регионе проживания пенсионера. Из-за наличия такой доплаты пенсионеры не получали никакой прибавки в результате ежегодных индексаций и фактически продолжали получать «минималку». Теперь эта проблема решена, а пенсии индексируются сверх ПМП.

- Введена единая методика расчета ПМП — действовать она начнет уже с 1 января 2020 года. Теперь в субъектах страны не смогут необоснованно занижать значения прожиточного минимума — он должен будет расти с таким же темпом, как расчет федеральный.

- Обсуждается вопрос разморозки индексации пенсий для работающих инвалидов. Оценить целесообразность такого изменения еще весной 2019 года поручил Минтруду глава Правительства Д. Медведев. Однако, никакого решения по этому вопросу еще не приняли.

- Для негосударственных пенсий будет снижен пенсионный возраст (до 55 лет женщинам и 60 — мужчинам). Соответствующий законопроект уже разработали и планируют принять к концу 2019 года.

- ПФР предложил изменить порядок выплаты пенсионных накоплений. По действующему законодательству право на единовременную выплату накоплений имеют граждане, у которых рассчитанная накопительная пенсия составляет менее 5% от общей суммы пенсии. ПФР предлагает изменить эту границу и установить ее равной 20% от прожиточного минимума пенсионера.

Что такое ГПП

В рамках гарантированного пенсионного плана (ГПП) граждане смогут заключать с негосударственными пенсионными фондами специальные пенсионные договоры. Законодательно будут урегулированы:

- порядок уплаты пенсионных взносов;

- гарантии по сохранности этих взносов и пенсионных накоплений;

- порядок выплат негосударственных пенсий и (или) иных выплат;

- другие особенности отношений между гражданами и НПФ по индивидуальным гарантированным пенсионным планам.

Принимать взносы от граждан в рамках ГПП получают право только НПФ, внесенные в специальный реестр. Пенсионные резервы ГПП подлежат обособлению от прочих пенсионных резервов НПФ. Это значит, что другие добровольные программы пенсионных накоплений тоже будут действовать. Отдельный порядок взаимодействия с НПФ в рамках ГПП прописали для самозанятых граждан.