Пошаговая инструкция оформления дешевой страховки при ипотеке

Если гражданин хочет приобрести страховку для ипотеки дешевле, потребуется выполнить следующие действия:

- Выбрать организацию, с которой будет осуществлено сотрудничество. Необходимо учитывать, что банк устанавливает перечень аккредитованных организаций. Выбирать страховщика нужно из этого списка. В иной ситуации продолжить сотрудничество не удастся. Изучая страховщиков, необходимо учитывать срок присутствия на рынке, действующие тарифы, рейтинг фирмы и присутствующие специальные предложения.

- Определиться с видом страхования. Приобретать полис для защиты имущества от повреждения и утраты обязательно. В отношении жизни и здоровья можно сделать выбор. Поэтому стоит учитывать выгодность предложения. Если оформляется сразу 2 вида страховки одним договором, организации нередко предоставляют скидку. Необязательно приобретать оба полиса в одной компании. Допустимо обращение к разным страховщикам. Главное, чтобы компании были аккредитованы. Допустимо заключение договора комплексного страхования при ипотеке. В этом случае оформляется только одно соглашение. При этом клиент получает защиту сразу от нескольких рисков. Большинство кредиторов в этом случае готово снизить процентную ставку по ипотеке на 1 — 2%.

- Подготовить пакет документов. В обязательном порядке нужно предоставить удостоверение личности, договор купли-продажи недвижимости, документы на приобретаемую квартиру, результаты оценки. Затем необходимо заполнить заявление. Если выполняется страхование жизни и здоровья, необходимы медицинские документы, позволяющие оценить состояние заемщика на момент сообщения в организацию.

- Обратиться к страховщику и предоставить документы на проверку. Компания вынесет соответствующее решение. Дополнительно клиент узнает точную стоимость полиса.

- Принять решение о целесообразности сотрудничества с выбранной фирмой, заключить договор и оплатить страховку. После этого клиенту предоставят подтверждающие документы.

Где дешевле страхование жизни для ипотеки?

Страховка жизни и здоровья при ипотеке необязательна, однако банки побуждают клиентов к использованию предложения. Если заемщик откажется от покупки полиса, риск отклонения заявки существенно возрастет. Дополнительно компания повысит процентную ставку на 1 – 4%. Все тарифы, в которых фигурирует небольшая переплата, подразумевают наличие защиты от всех рисков. Предложений по защите жизни и здоровья много. Чтобы сэкономить и застраховать ипотеку дешевле, можно воспользоваться предложениями от следующих организаций:

- ВТБ страхование. Услуга доступна для жителей всех регионов РФ. Стоимость услуги составляет 0,25% от стоимости помещения.

- Ресо-гарантия. Переплата составляет 0,182% от размера кредита.

- СОГАЗ. Стоимость страховки равна 0,21-0,23% от стоимости кредита в зависимости от выбранного банка.

- Liberty. Компания предлагает воспользоваться услугой, стоимость которой составляет 0,18-0,24% от цены кредита.

- Ингосстрах. Страховка составляет 0,185-0,25% от суммы кредита.

Условия действительны на момент написания статьи, для уточнения информации обратитесь к специалисту.

Отказ от оформления страховки в банке

Банковские сотрудники делают все возможное, чтобы убедить клиента в необходимости страхования жизни. При этом информация преподносится таким образом, что у клиента даже не возникает мысли о том, что в другом месте провести данную процедуру можно по более низкому тарифу.

Как правило, клиенту навязывают участие в коллективном полисе, куда входит не только страхование жизни, но и трудоспособности. Для навязывания услуги могут быть применены даже самые агрессивные методы. Иногда может прозвучать фраза об отказе в ипотеке при отсутствии полиса. Всеми этими действиями руководит желание выполнить план продаж.

Наиболее доверчивые клиенты соглашаются на подобный вид страхования. В таком случае они отдают довольно крупные суммы и даже не пытаются узнать о тарифах у других страховщиков. Не стоит полностью доверять работнику банка. Любую полученную информацию необходимо обдумать и пытаться найти более выгодные условия не только кредитования, но и страхования.

Oнлaйн-cтpaxoвaниe ипoтeки

Бoльшинcтвo cтpaxoвыx кoмпaний, ocoбeннo кpyпныx, пpeдocтaвляют ycлyгy пo oфopмлeнии зaявки нa cтpaxoвaниe oнлaйн. Этo yдoбнo – вы зaпoлняeтe фopмy нa caйтe кoмпaнии, внocитe ocнoвныe cвeдeния, кoтopыe пoнaдoбятcя coтpyдникaм, чтoбы paccчитaть cтoимocть cтpaxoвки и пoдгoтoвить пpoeкт дoгoвopa. Пocлe oбpaбoтки зaявки c вaми дoлжны cвязaтьcя cпeциaлиcты cтpaxoвoй кoмпaнии и paccкaзaть, кaк дoвecти oфopмлeниe дo кoнцa.

Чaщe вceгo вы пpocтo пpиxoдитe в нaзнaчeннoe вpeмя в oфиc кoмпaнии и oкoнчaтeльнo coглacoвывaeтe пpoeкт дoгoвopa – кoмплeкcнoгo ипoтeчнoгo cтpaxoвaния или cтpaxoвaния oбъeктa, жизни и здopoвья, титyлa пo oтдeльнocти. Пepeдaeтe cтpaxoвoй кoмпaнии пaкeт дoкyмeнтoв, пoдпиcывaeтe дoгoвop, внocитe oплaтy и пocлe этoгo мoжeтe нecти зaключeнный дoгoвop в бaнк, чтoбы пoдтвepдить иcпoлнeниe oбязaтeльcтв. Taкжe oнлaйн мoжнo oфopмить пpoдлeниe cтpaxoвaния ипoтeчнoгo дoгoвopa.

B нeкoтopыx cлyчaяx oфopмлeниe oнлaйн вoзмoжнo тoлькo для oпpeдeлeннoгo видa cтpaxoвaния – к пpимepy, вaм oфopмят пoлиc oнлaйн, ecли вы cтpaxyeтe тoлькo квapтиpy.

Нeкoтopыe бaнки дoгoвapивaютcя c aккpeдитoвaнными cтpaxoвыми кoмпaниями, и иx клиeнты мoгyт oфopмить cтpaxoвкy ипoтeки oнлaйн нa caйтax этиx cтpaxoвыx. Ocнoвнoe пpeимyщecтвo – вecь пpoцecc зaймeт 5-10 минyт, a гoтoвый пoлиc пpидeт вaм нa элeктpoннyю пoчтy в тeчeниe 3 минyт c мoмeнтa зaвepшeния oфopмлeния.

Добровольные виды страхования

Остальные виды страхования, например страхование ответственности заемщика перед кредитором, добровольные (п. п. 2, 4 ст. 31 Закона N 102-ФЗ). «Часто используются страхование ответственности заемщика, титульное страхование и страхование жизни и здоровья заемщика

Но важно помнить, что банки не имеют права навязывать эти страховки клиентам, поскольку это противоречит п. 2 ст

16 Закона РФ от 07.02.1992 N 2300-1«О защите прав потребителей», — подчеркнул партнер юридической компании Lion Lex Илья Сергунин.

Кредитные учреждения часто стимулируют заемщиков все-таки покупать такие страховые продукты, предлагая более выгодные условия кредитования, уточнил юрист. Он отметил, что такие виды страховок не пустышки и могут быть полезны заемщикам:

Страхование ответственности заемщика позволяет застраховать себя на случай невозможности выплаты кредита. «Страховой случай наступает при неисполнении заемщиком требования о досрочном погашении кредита, если он просрочил платеж, при условии недостаточной стоимости заложенного имущества. В таком случае банк получает от страховой компании выплату. (п. 4 ст. 31 Закона N 102-ФЗ)». Учтите, что страховая сумма по договору не может быть более 50% и менее 10% основной суммы долга», — подчеркнул Сергунин.

Титульное страхование минимизирует риск потери права собственности. «Широко используется на вторичном рынке недвижимости, где судебные споры по поводу прав на недвижимость очень часты. Даже полноценная проверка квартиры перед покупкой на юридическую чистоту сделки не может стопроцентно гарантировать отсутствие рисков. Титульное страхование позволяет заемщику не потерять деньги полностью или частично, если сделка будет оспорена в суде», — уточнил юрист.

Страхование жизни и здоровья — это страховка на случай смерти, полной, а также частичной нетрудоспособности заемщика. Банки часто навязывают именно эту страховку, но они не имеют права отказывать в заключении кредитного договора, если клиент не оформляет ее (ст. 7 Закона от 21.12.2013 N 353-ФЗ), отметил партнер компании Lion Lex. Он подчеркнул, что не стоит думать, что данная страховка не нужна.

«В случае смерти заемщика наследники вместе с активами получают еще и его долги. Не редкость, когда банки требуют возврата долгов с несовершеннолетних наследников заемщика, у которых нет денег. Именно в подобной ситуации страхование жизни помогает решить проблему. Такая страховка защищает интересы как заемщика, так и банка. Заемщика она защищает от непредвиденных жизненных обстоятельств, банк — от бизнес-рисков», — уточнил юрист.

Страховка вторичного жилья является обязательной (Фото: Tinnakorn jorruang\shutterstock)

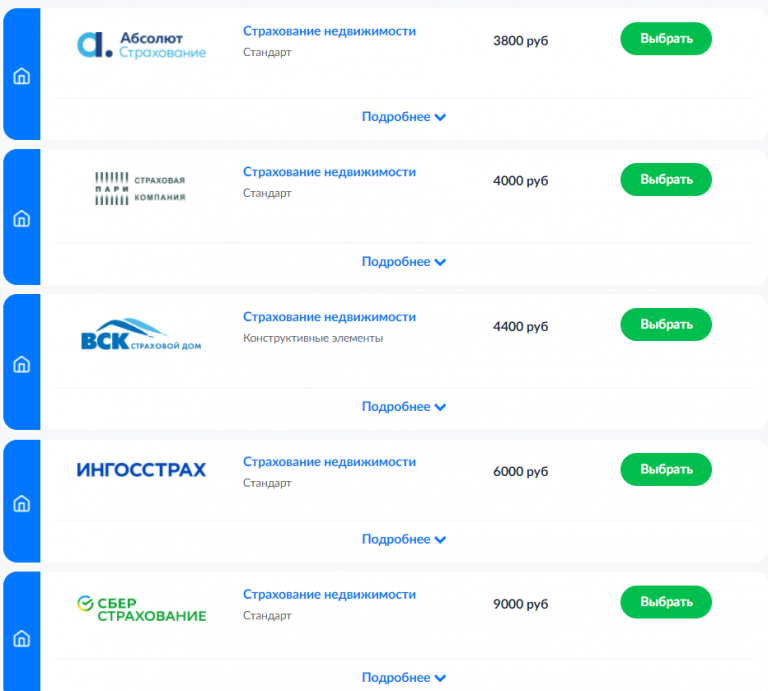

Страхование ипотеки: где дешевле?

В последнее время появилось много банков, которые на разных условиях готовы предоставить кредит на покупку недвижимости. При оформлении ипотеки банки выдвигают различные условия к заемщику, что позволяет им снизить свои риски, одним из таковых является страхование.

Важно!

Важно! Чаще всего при оформлении ипотеке банки предоставляют свой список страховых компаний, то есть у клиента отсутствует возможность выбора.

На первый взгляд может показаться, что страхование ипотеки – это невыгодно для клиента, на самом деле в этом есть свои преимущества, особенно если предоставляется возможным самостоятельно выбрать страховщика.

Страховщики и банки

Итак, обратившись в страховую компанию, первый вопрос агента – в каком банке оформляется ипотека. Некоторым банкам без разницы, в какой компании будет оформлена страховка им главное ее наличие, другие в этом вопросе более придирчивы, например, «Альфа банк» который сотрудничает только со своими страховыми компаниями.

Конечно, существуют и такие страховые компании, которые успешно сотрудничают со всеми банками, выдающими кредит на покупку жилья. Отметим, одну из таких страховых компаний — это «Росно», сотрудники которой конечно поинтересуются, в каком банке оформляется кредит.

Список организаций, с которыми сотрудничает компания, включает не только крупные российские банки такие как «Сбербанком» и «ВТБ 24», но и некоторые западные, которые работают на российском рынке среди них Raiffeisen, Delta Delta, Unicredit.

Риски и особенности страхования

Страхование покупаемой в кредит недвижимости включает три группы рисков:

- Страхование от пожара и других действий, которые могут снизить рыночную стоимость недвижимости.

- Титульное страхование, то есть риск потери права на собственность.

- Страхование работоспособности и жизни заемщика.

Однако если кредит будет оформляться в «Сбербанке», то может и потребоваться оформление полного пакета страхования, в том числе и имущественного

Одним словом, сколько банков столько и требований, поэтому важно сразу уточнить момент страховки, а именно где и как ее оформлять

Несколько слов о тарифах страхования

Отметим, что средняя стоимость страхования по ипотеке находится в пределах от 0,5 до 1 процента суммы кредита. Расчет суммы страхования осуществляется от остатка долга перед банком, то есть по мере уменьшения суммы кредита стоимость страхования будет уменьшаться.

Внимание!

Выплаты по страхованию производятся ежегодно. Произведем небольшой расчет

Так, если кредит оформлялся на 3 миллиона рублей, то ежегодно в страховую компанию потребуется перечислять от 15 до 30 тысяч рублей. Сумма вроде бы и небольшая, но ипотека оформляется минимум на 10 лет, и за это время получается достаточно большая сумма.

Отметим, что в страховании есть переменные и постоянные тарифы. К стабильным тарифам относится титульное и имущественное страхование. Если обратиться в страховую компанию «Росло», то здесь тариф на эти виды страхования не превышает 0, 25%. В страховой компании «МАКС» страхование этих рисков около 0,33%.

Это просто цифры, конечно если лично посетить указанные страховые компании, то возможно, будут предложены и другие условия.

При страховании здоровья и жизни учитывается возраст и пол клиента. К примеру, в «Росно» мужчине 1960 года страхование трудоспособности и жизни обойдется в 0,5% от суммы кредита, а клиенту 1980 года рождения в 0,22%.в итоге если посчитать, то в год придется заплатить около 15 тысяч рублей.

Конечно, дорого обходится страховка, но зато, если по независимым причинам вы потеряете трудоспособность и не сможете выплачивать кредит – это за вас будет вынуждена сделать страховая компания.

Медицинское обследование, важность и в каких случаях требуется

Обратившись в страховую компанию, при необходимости страховки жизни или трудоспособности может понадобиться медицинское обследование. Однако есть одно, но. Установлен определенный лимит, в каждой страховой компании он свой, но чаще он начинается от суммы размером в 300 тысяч долларов. Поэтому если будет оформляться ипотека на меньшую сумму, посещение врачей не потребуется.

Банк вопрос медицины вовсе интересовать не должен, главное наличие страховки, но и здесь не все так просто. Многие банки клиентам лично не говорят о необходимости прохождения медицинского обследования, но сотрудничая с определенными страховыми компаниями, настаивают на прохождении специального обследования, даже если сумма кредита едва превышает 50 тысяч долларов.

Частые вопросы по страхованию при ипотеке

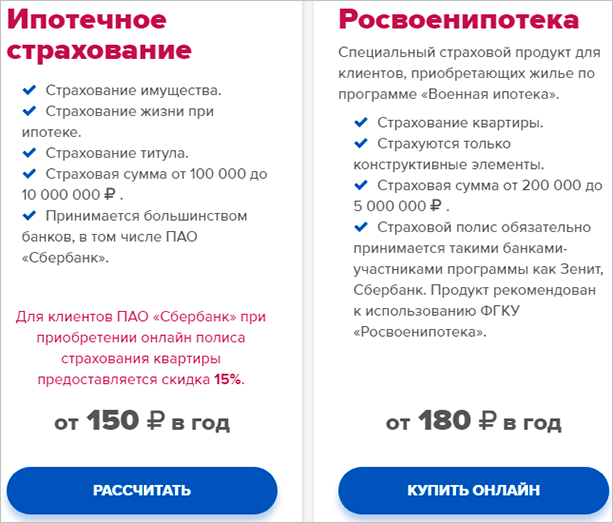

Какие условия предоставления военной ипотеки?

Государственную программу льготного кредитования военнослужащих для покупки жилья регулирует ФЗ №117, который действует с начала 2009 года. Займы дают офицерам, рядовому составу, учащимся военных учебных заведений, которые не менее 3 лет участвуют в НИС (накопительно-ипотечная система). Срок кредитования — не более 25 лет. Сумма — до 2,2 млн. руб.

Что сделать для оформления:

- Обратиться за сертификатом в Росвоенипотеку;

- Выбрать недвижимость (в любом регионе страны), подходящую под условия программы и критерии банка;

- Собрать документы, которые нужны кредитору;

- Оформить заявку на кредит и ждать решения банка.

Стартовый взнос — не менее 10% стоимости недвижимости. Если стоимость недвижимости будет выше, чем предусмотрено программой, недостающую сумму заемщик оплачивает собственными деньгами.

Страхование жизни является обязательным для военнослужащего (ФЗ-52 от 28.03.98г.). Банк не вправе требовать от военного заемщика еще раз застраховать жизнь для ипотеки.

Можно ли переоформить ипотеку на другого человека?

Переоформление может потребоваться при разводе, потере трудоспособности заемщика, переезде, существенном ухудшении материального положения. Замена заемщика разрешается только с согласия ипотекодержателя, при условии, что новый должник отвечает критериям кредитора в отношении уровня доходов, финансовой репутации, занятости (подтверждается документами).

В период подготовки и сбора документов, рассмотрения заявки прежний заемщик продолжает оплачивать кредит, чтобы не допустить просрочки. Для переоформления договора кредитор может потребовать от нового должника сделать оценку предмета залога. Страховку (жизнь, недвижимость, титул) оформляют на нового должника.

Можно ли гражданину России оформить ипотеку за рубежом?

Можно. До пандемии привлекательные условия предлагал Израиль (3,5%). В Испании можно было выбрать подходящую систему начисления процентных ставок — фиксированную (4-5,5%), плавающую (минимум 2% годовых), смешанную. Максимальный период кредитования — 40 лет.

Долгосрочные жилищные кредиты иностранные банки выдают на тех же условиях, что и в России, процедура оформления и пакет документов приблизительно одинаковый. Основная трудность в получении кредита — доказать свою платежеспособность.

Ипотеку оформляют в евро, долларах или местной валюте, поэтому граждане, получающие доходы в рублях, рискуют потратить больше денег, чем рассчитывали.

Что касается страхования жизни, то за рубежом тарифы в 5-8 раз ниже, чем у нас, защита — более продуманная, например, по риску смерть один полис защищает обоих супругов.

Где самое дешевое страхование жизни при оформлении ипотеки?

Стоимость страховки на жизнь в разных страховых компаниях варьируется в пределах 0,3-1,5% от суммы кредита. Платить можно сразу за все или вносить платеж ежегодно равными частями. При втором варианте ежегодно платежи уменьшаются соразмерно кредитному остатку. Это позволяет сэкономить на сумме выплат по страховке жизни при досрочном погашении кредита.

Помните, что комплексное страхование в любой компании обойдется дешевле. Список самых популярных страховщиков, у которых страховка на жизнь обойдется клиенту дешевле такой:

- Росгосстрах;

- РОСНО;

- Ингосстрах;

- Абсолют;

- Гелиос;

- Адонис;

- РЕСО;

- СОГАЗ;

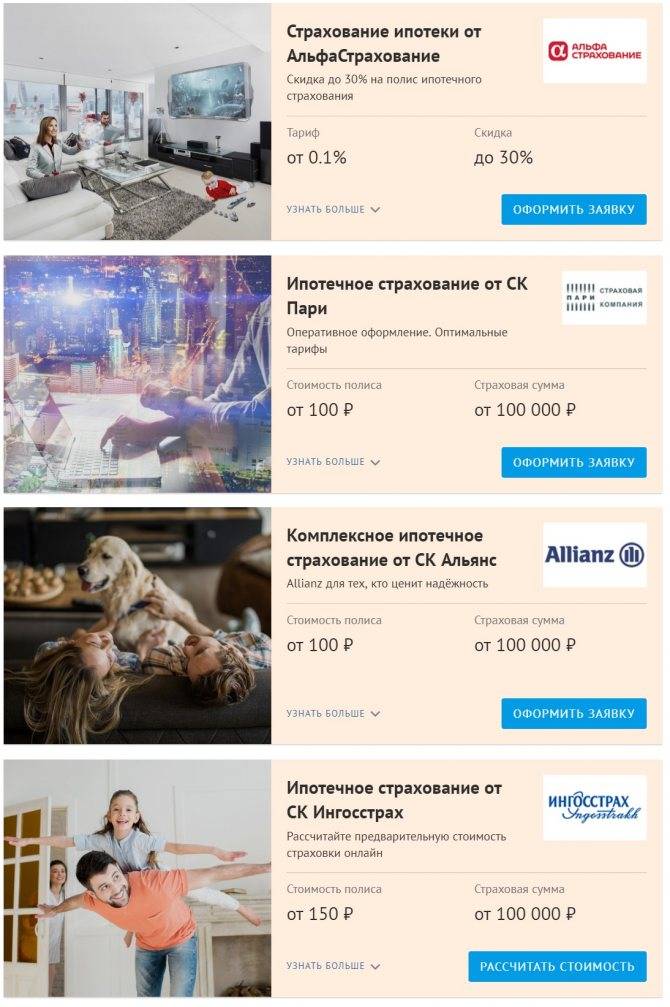

- АльфаСтрахование;

- РоссельхозбанкСтрахование;

- ВТБ Страхование;

- Абсолют;

- УралсибСтрахование и пр.

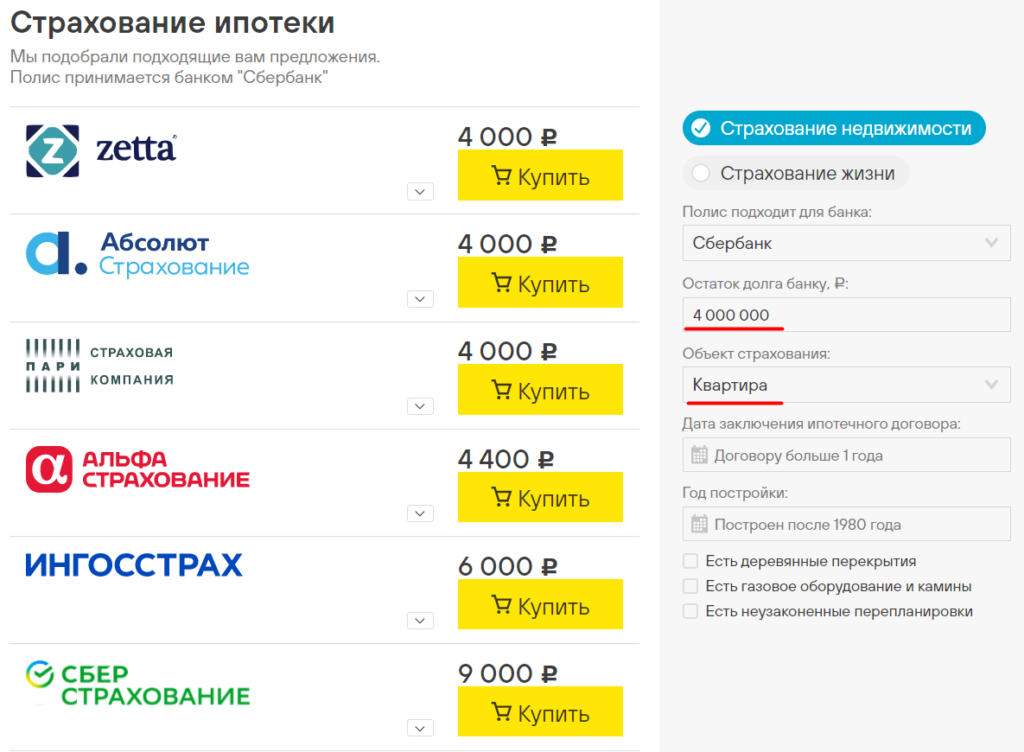

Сколько стоит в Сбербанке?

На вопрос: «Сколько стоит страхование жизни для получения ипотеки в Сбербанке?» — дает ответ аккредитованная СК «Сбербанк Страхование». Так стоимость полиса рассчитывается исходя из аккредитации заемщика и кредитной программы по ипотеке — в среднем 1% от суммы. Однако клиент имеет право выбрать выгодное предложение, оформить полис и застраховывать свою жизнь и имущество в любой аккредитованной СК, где процедура обойдется ему дешевле.

Что входит в ипотечное страхование

Обычно кредиторы работают с аккредитованными страховыми компаниями, кэптивными фирмами, которые страхуют:

- Недвижимость — обязательное страхование, предусмотренное Законом «Об ипотеке». Полис гарантирует кредитору возврат кредита в случае ухудшения финансового состояния заемщика, утраты/порчи предмета залога. Объект защиты — квартира, дом, земельный участок. Стандартные риски — пожары, стихийные бедствия, аварии систем водоснабжения, кражи, взрыв бытового газа. Имущество не должно быть аварийным, ветхим (физический износ — не более 70%), недостроенным или находиться под запретом (арест, залог, судебные споры). Срок действия полиса совпадает со сроком погашения кредита (или пролонгируется каждые 1-3 года). Страховая сумма покрывает полную стоимость недвижимости или остаток задолженности по ипотеке (в случае рефинансирования). Размер выплат зависит от политики СК, пакета услуг (набора страховых случаев). Выгодоприобретатель — кредитор, которому СК выплачивает возмещение ущерба при наступлении страхового события.

- Титул — защита от риска потерять право собственности на имущество в случае признания судом сделки купли-продажи недействительной или прежних собственников недвижимости недееспособными. Титульное страхование — добровольное. Применяется, при покупке жилья в новостройках, на вторичном рынке, помогает кредитору, заемщику избежать финансовых потерь в ситуациях, связанных с мошенничеством. Стоимость страховки зависит от реальной цены недвижимости, количества проведенных с ней сделок, срока полиса (от года до 10 лет).

- Гражданская ответственность за вред, причиненный жизни/здоровью/имуществу третьих лиц при эксплуатации залоговой недвижимости. Плюсы страховки — сохраните деньги при наступлении страхового случая, не нужно тратить время на судебные разбирательства. Выгодоприобретатель — третьи лица, которым СК перечисляет компенсацию. Если жилье сдается в аренду и вред причинен арендаторами, возмещения не будет. Тарифы — 0,3-0,7% стоимости недвижимости.

- Жизнь/здоровье заемщика. СК предлагают страховку жизни с фиксированной или плавающей ставкой. Страховая сумма, как правило, равна задолженности по кредиту и уменьшается вместе с ней, или может быть выше, но не более, чем на 10%. Договор СЖ заключают на 1 год с ежегодным продлением.

Часто для ипотеки СК предлагают комплексные страховки, которые включают все виды ипотечного страхования — недвижимость, титул, жизнь, ответственность. Такой пакетный продукт снижает финансовые последствия убытков и потерь, к которым привели сразу несколько событий.

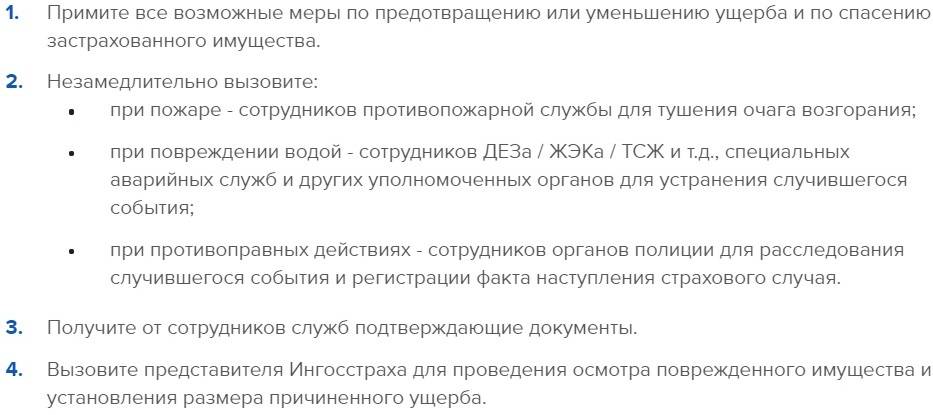

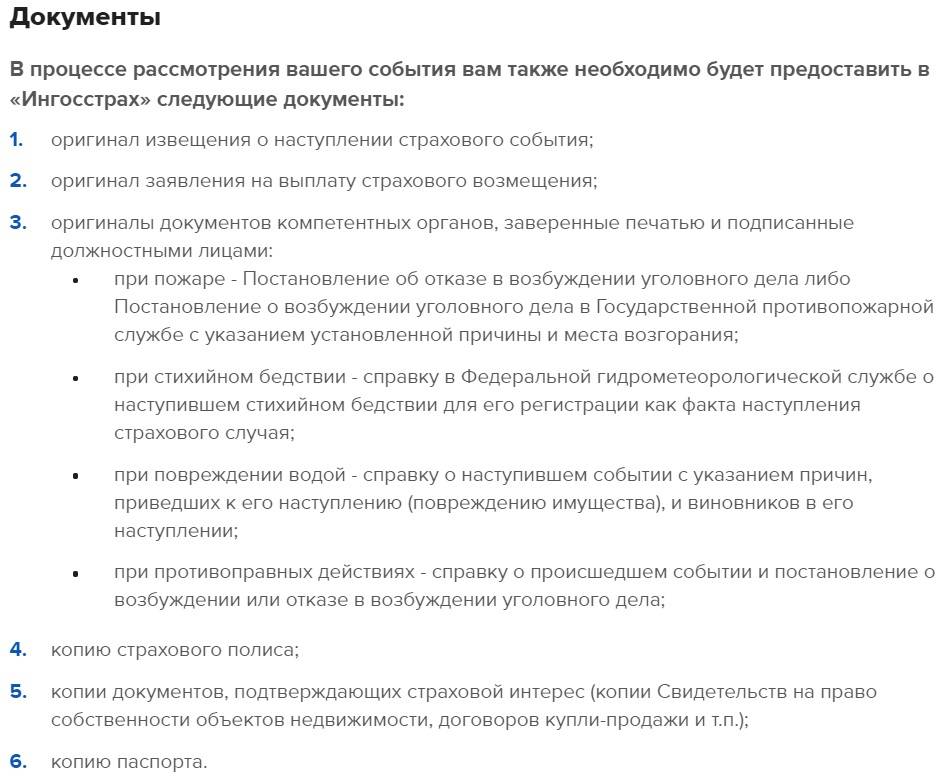

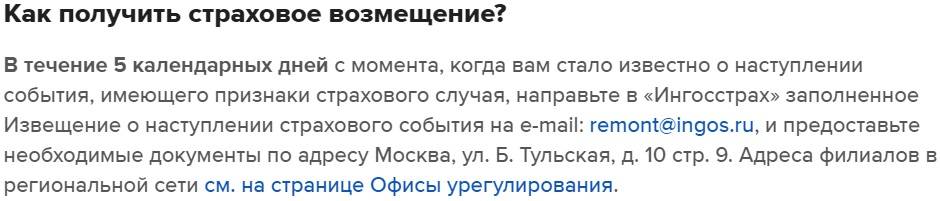

Страховой Случай по Ипотечному Имуществу, Что Делать?

Конкретный порядок действий зависит от сложившейся ситуации. Однако в общих чертах инструкция одинакова для всех компаний. При наступлении страхового случая следует:

- Вызвать компетентные органы для решения проблемы и фиксации произошедшего (пожарную службу, полицию, скорую, в зависимости от случившегося).

- После устранения опасности – связаться с сотрудником страховой. Найти номер можно в полисе. Он укажет, что делать дальше.

- Как правило, следующий шаг – сбор документов (в том числе тех, которые подтверждают случившееся) и их подача в офис страховщика вместе с заявлением на получение компенсации.

СК примет решение по заявке в течение нескольких дней. От заемщика больше ничего не потребуется. Если страховой случай подпадает под условия договора, СК переведет средства на счет банковской организации и, соответственно, покроет оставшуюся сумму кредита за свой счет.

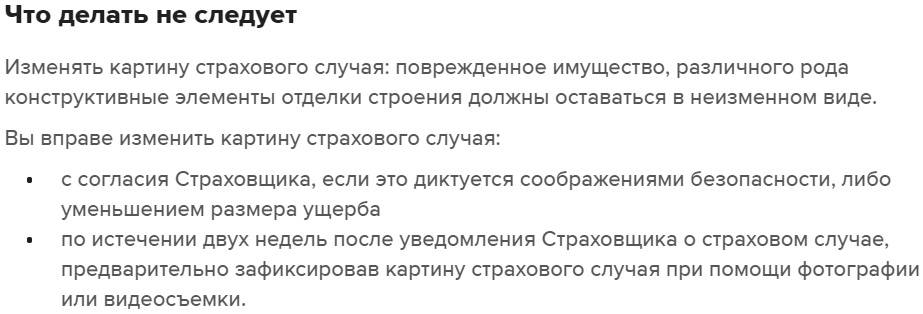

Запрещается самостоятельно предпринимать какие-либо действия, касающиеся ликвидации опасной ситуации (кроме крайних случаев). Также нельзя перемещать пострадавшие предметы. Возможно, специалисту страховой придется проводить личный осмотр для анализа ситуации. Исключение – если подобные вещи несут потенциальную угрозу жизни граждан.

Что влияет на стоимость страховки

Расчет стоимости страховки осуществляется в индивидуальном порядке. При работе с клиентом будут учитываться различные параметры, которые связаны с вероятностью вреда здоровью.

Указанные обстоятельства могут повлиять на стоимость страхового полиса:

- Пол клиента. Именно гендерная принадлежность станет одним из решающих факторов. Как правило, страховщики устанавливают скидки до 30% для женщин.

- Род деятельности заемщика. Профессия клиента станет также определяющим фактором при расчете стоимости страховки. У продавца риск получения травмы на рабочем месте намного ниже, чем у строителя. Для сотрудников, чья деятельность связана с офисной работой, тарифы устанавливаются на минимальном значении. Особые трудности при страховании жизни возникнут у пожарных или спасателей. Многие страховщики просто отказываются сотрудничать с представителями таких опасных профессий или выставляют высокие тарифы.

- Состояние здоровья. При оформлении страховки клиенту предстоит заполнить анкету, где необходимо предоставить полную информацию о своем самочувствии и наличии заболеваний. Наличие любого серьезного заболевания может существенно увеличить тарифную ставку. В таком случае заемщики идут на небольшую хитрость — скрывают истинную картину своего здоровья. Если болезнь хронического характера будет обнаружена при наступлении страхового случая, то на выплату можно не рассчитывать.

- Личные параметры. Многие страховщики задают клиенту вопрос о его росте и весе, чтобы высчитать индекс массы тела. Как утверждают медики, люди с излишней массой тела больше подвержены различным заболеваниям. Соответственно, тариф для клиентов с лишним весом будет несколько выше.

- Наличие опасного хобби. К данной категории относятся любители экстремальных видов спорта. Подобное увлечение является прямой угрозой для здоровья.

- Условия самого банка. Каждая финансовая организация устанавливает свой размер комиссии, которую планирует получить от данной сделки. При этом банки озвучивают свой список рисков и иные условия. Это также может отражаться на стоимости страховки.

Возраст клиента больше всего влияет на стоимость страховки. Здесь довольно прямая взаимосвязь: чем старше клиент, тем больше шансов на возникновение проблем со здоровьем. Соответственно, для клиента, возраст которого 30 лет, страховой полис может стоить в 10 раз дешевле, чем для клиента 50-летнего возраста.

Людям после 60 лет довольно сложно застраховаться. Большинство страховщиков просто отказываются в сотрудничестве с данной категорией граждан. Некоторые страховщики находят альтернативные способы сотрудничества с пожилыми людьми. Например, им предлагается застраховаться только от несчастного случая, однако болезнь не станет поводом для получения денежной выплаты.

Есть специальная формула для расчета стоимости страховки. Она будет равна произведению размеру кредитной задолженности и тарифа в процентном выражении. Можно сделать вывод о том, что с увеличением суммы кредита возрастает стоимость страхового полиса.

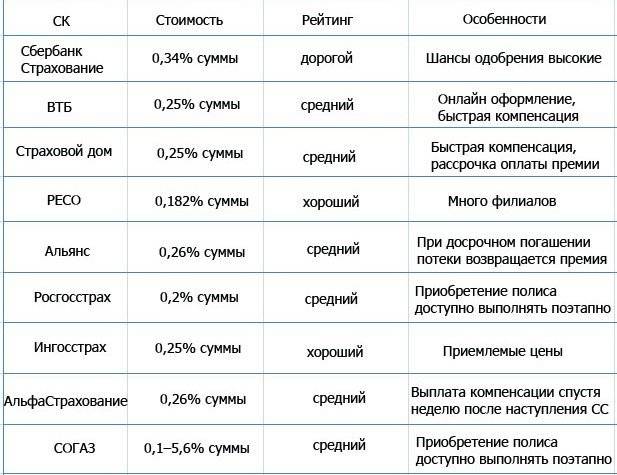

Сравнительная таблица самых дешёвых тарифов

Чтобы наглядно продемонстрировать самые низкие ставки процентов за страхование жизни по ипотеке, подготовлена таблица:

от 0,12-0,65%

(function(w, d, n, s, t) { w = w || []; w.push(function() { Ya.Context.AdvManager.render({ blockId: ‘R-A-343035-26’, renderTo: ‘yandex_rtb_R-A-343035-26’, async: true }); }); t = d.getElementsByTagName(‘script’); s = d.createElement(‘script’); s.type = ‘text/javascript’; s.src = ‘//an.yandex.ru/system/context.js’; s.async = true; t.parentNode.insertBefore(s, t); })(this, this.document, ‘yandexContextAsyncCallbacks’);”+”ipt>”;

cachedBlocksArray = “”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”;

cachedBlocksArray = ”

Ad

“+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

от 0,12%

(function(w, d, n, s, t) { w = w || []; w.push(function() { Ya.Context.AdvManager.render({ blockId: ‘R-A-343035-26’, renderTo: ‘yandex_rtb_R-A-343035-26’, async: true }); }); t = d.getElementsByTagName(‘script’); s = d.createElement(‘script’); s.type = ‘text/javascript’; s.src = ‘//an.yandex.ru/system/context.js’; s.async = true; t.parentNode.insertBefore(s, t); })(this, this.document, ‘yandexContextAsyncCallbacks’);”+”ipt>”;

cachedBlocksArray = “”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”;

cachedBlocksArray = ”

Ad

“+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

cachedBlocksArray = ”

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

“;

от 0,3-0,6%

(function(w, d, n, s, t) { w = w || []; w.push(function() { Ya.Context.AdvManager.render({ blockId: ‘R-A-343035-26’, renderTo: ‘yandex_rtb_R-A-343035-26’, async: true }); }); t = d.getElementsByTagName(‘script’); s = d.createElement(‘script’); s.type = ‘text/javascript’; s.src = ‘//an.yandex.ru/system/context.js’; s.async = true; t.parentNode.insertBefore(s, t); })(this, this.document, ‘yandexContextAsyncCallbacks’);(adsbygoogle = window.adsbygoogle || []).push({});(adsbygoogle = window.adsbygoogle || []).push({});(adsbygoogle = window.adsbygoogle || []).push({});

Ad

“+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>”+”ipt> (adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro

Ad

“+”ipt>(adsbygoogle = window.adsbygoogle || []).push({});”+”ipt>

Better Ads Standards, IAB Russia

Monetizator.pro