На что оформляется кредит, при оформлении ипотеки на дачу?

Это довольно частый вопрос, с которым сталкиваются заемщики: что, собственно, является объектом кредитования: только дачный участок или все постройки на нем? Как банки проводят оценку залога такой недвижимости?

Чтобы ответить на этот вопрос, для начала, разберемся с терминологией.

Согласно википедии, Дача — это загородный дом для городских жителей, как правило, не используемый его владельцами для постоянного проживания. В России и странах бывшего СССР дачами принято называть как простейшие фанерные постройки безо всяких удобств на 6-ти сотках земли, так и капитальные строения большой площади на участках в гектар и более.

Согласно российскому законодательству, единого определения термина «Дача» нет вовсе. Некоторые описания представлены в федеральном законе №66-ФЗ от 1998 года, согласно которому Дача — это постройка на садоводческом, дачном или огородническом типе земельных участков.

Новые правила, вступившие с законом 217-ФЗ

Согласно новому закону, с 01.01.2019 г. классификация дач снова изменена, и все дачные объекты теперь подразделяются на «садовые» и «огородные».

Существенная разница между ними теперь в том, что на огородном участке невозможна постройка капитальных строений, т.е. будут доступны только хозяйственные постройки, не предназначенные для проживания.

А вот на садовом участке, согласно новому закону №217-ФЗ от 29.07.2017 «О ведении гражданами садоводства и огородничества…», разрешается размещать:

- Капитальные жилые дома (пригодные для круглогодичного проживания);

- Строения для сезонного отдыха (не пригодные для ПМЖ);

- Сельскохозяйственные и иные вспомогательные постройки (сараи, теплицы, колодцы, бани и т. д.).

И садовые и огородные объекты могут быть предметом ипотеки, на основании статьи 5 федерального закона №102-ФЗ от 16.07.1998 «Об ипотеке».

А теперь самое интересное — согласно последней редакции закона, ипотечному кредитованию подлежит весь комплекс объектов вместе с землей. А это значит, что банк, при оценке залога, должен учитывать не только дом и участок, но и все постройки на нем.

Чего ждать от договора ипотеки дачи?

Каждым банком разработан свой типовой договор ипотечного кредитования. Однако, готовясь к покупке дачного участка по такой схеме, нужно понимать, что ожидает залогодателя по договору в целом.

1. Предмет ипотеки

Выбирая участок, нужно учесть следующее:

- У продавца должно быть зарегистрировано право собственности как минимум на строение. Земля, при этом может быть и в аренде. В этом случае ипотека оформляется на жилой дачный дом, а земля просто переходит к новому арендатору.

- Границы участка должны быть определены через межевание.

2. Оценка стоимости дачи с точки зрения кредитования

Наличие коммуникаций, удаленность расположения, состояние подъездных путей и прочие факторы влияют на размер стоимости закладываемого имущества. Банк и клиент должны достичь согласия в этом вопросе, иначе договор не будет подписан. Оценку могут провести как сотрудники кредитной организации, так и независимые оценщики.

Примечательно, что она может отличаться от той стоимости, по которой дача покупается. Наихудший вариант, когда оценщики озвучили сумму ниже, чем цена договора купли-продажи. Потому что кредит выдадут только в пределах оценочной стоимости.

3. Отражение стоимости дачи из договора купли – продажи

Ипотечный договор будет отражать и ту сумму, за которую покупается дача. Ее не следует путать с предыдущей стоимостью. Потому что кредитные платежи будут опираться на первую оценку, которая может быть выше/ниже той, что указана в купле-продаже.

4. Процентная ставка и страховка

Сумма займа делится банком на весь период действия договора путем составления графика выплат. Залогодатель возвращает деньги с учетом дополнительных процентов.

Кроме того, возможно включение условия о страховании дачи за счет залогодателя.

5. Штрафы, пени, неустойки, проценты

Просрочка в оплате влечет ответственность залогодателя. С 24 июня 2018 г. ее рамки при покупке дачи определяются ключевой ставкой ЦБ РФ на день заключения договора согласно ст. 6 закона № 353-ФЗ «О потребительском кредите (займе)».

6. Возможность обращения взыскания на дачу во внесудебном порядке

Статья 9 закона № 102-ФЗ позволяет включить такое условие в договор об ипотеке. Это означает, что пропуск платежей по кредиту может привести к изъятию и продаже дачи без суда.

7. Форма договора

Договор письменный, но не подлежит госрегистрации. В ЕГРН залогодатель обращается за регистрацией самого обременения – залога. В реестр просто вносится запись о его наличии и условиях осуществления.

Требования к дому и участку

Так как дом и участок будут являться залоговым имуществом на протяжении всего периода выплат по ипотеке, к объекту предъявляются специальные требования:

- Удаленность от города. Если это крупный город, мегаполис, то допускается расстояние до 120 км. Удаленность от более мелких городов не должна превышать 50 км.

- Фундамент. Даже для дачного дома фундамент должен быть возведен из надежных и долговечных строительных материалов. К ним относятся кирпич, бетон или камень.

- Год постройки. Банки не станут рассматривать в качестве ипотечного объекта дачные дома, построенные до 2000 года.

- Площадь объекта. Дачным домом могут считаться только строения, не превышающие по площади 300 м2.

- Транспорт и дороги. В дачный поселок, в котором приобретается дача в ипотеку, должен подходить транспорт. Кроме того, есть определенные требования к дорогам: как дороги общего пользования, так и подъездные пути к самому дому должны быть в хорошем состоянии.

- Наличие коммуникацией, канализация, электричество, водопровод и отопление — все это способствует получению одобрения на ипотеку от банка.

- Если приобретается участок под постройку дачи, на него должна присутствовать вся необходимая документация. В частности, он должен быть зарегистрирован в Росреестре, иметь кадастровый номер, четко очерченные границы, также желателен план будущей застройки.

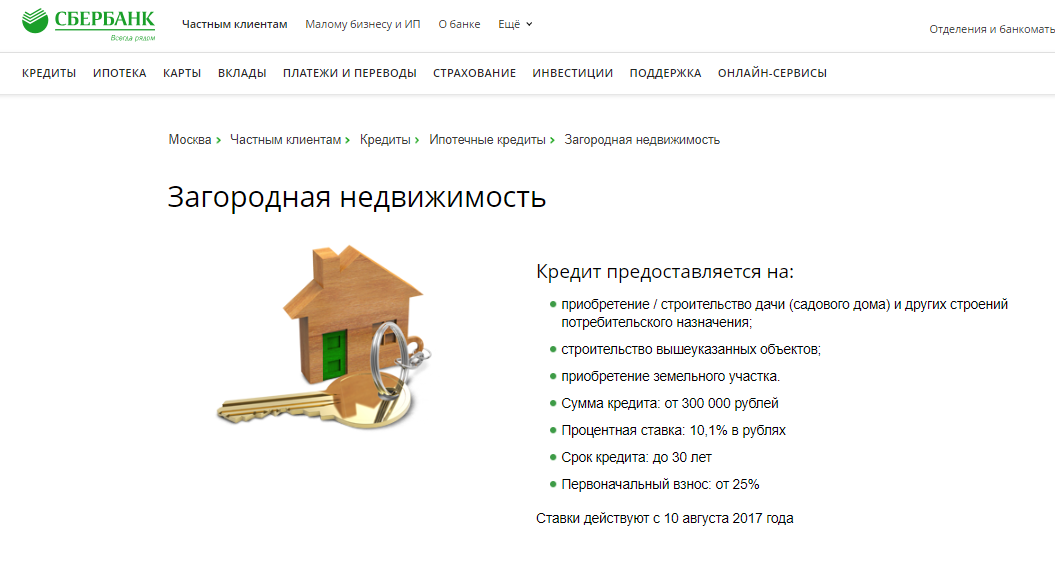

Условия оформления ипотеки на дачу в Сбербанке

Сбербанк — это один из банков, где у каждого заемщика есть больше всего шансов получить ипотеку на приобретение дачи. Этот банк дает процентную ставку 12,5%, но есть также ряд факторов, которые могут как повысить, так и несколько снизить начальную ставку.

Клиенту не стоит рассчитывать на первоначальный взнос менее 20%, но при этом стартовый взнос не может быть менее 45 000 рублей. Сбербанк допускает выдачу ипотеки на покупку участка под строительство дачного дома. Но есть одно условие, выполнения которого Сбербанк требует всегда — это оформление страхового полиса на приобретаемую дачу. Каждый знает, что дачные дома очень часто подвергаются пожарам и взломам. Из-за повышенного риска всех этих и многих других факторов страховка обойдется недешево.

Дача, которую клиент выбрал для покупки, автоматически становится залоговым имуществом, вместе с земельным участком и всеми имеющимися на нем строениями. Если клиент в какой-то момент перестает исправно исполнять свои обязательства, банк имеет право реализовать дачу и забрать себе сумму, которую остался должен заемщик.

Причины отказа

Ипотечное кредитование на дачный дом — это достаточно проблемный вопрос для банков. В этом случае бывает много отказов по таким причинам:

- Большая удаленность от города, когда превышаются допустимые расстояния.

- Отсутствие нормальных дорог и подъездов к дачному поселку в общем и к отдельному дому.

- Ненадлежащим образом оформленные документы или отсутствие каких-либо из них.

- Плохое состояние дома, которое не позволяет рассматривать его в качестве залогового имущества.

- Совместное владение дачным домом, согласно документации продавца. Банк не сможет допустить к сделке объект, у которого есть два и более хозяина.

- Сам клиент не соответствует основным требованиям банка. Особенно важную роль играет доход и способ его подтверждения. Приветствуется справка по форме 2-НДФЛ, все прочие варианты подтверждения дохода могут стать основанием для отказа. Причиной отказа может стать и частая смена работы.

- Плохая кредитная история. Все уже давно знают, что сведения о кредитах переходят в единую базу — Бюро кредитных историй. Банку необходимо минимальное количество времени, чтобы сделать туда запрос и получить исчерпывающий ответ. Просрочки платежей по предыдущим кредитам, судебные разбирательства с банками, несвоевременное погашение долга и игнорирование требований банка — все это явная причина для отказа в ипотеке. Полное отсутствие кредитной истории тоже будет не в пользу клиента.

- Непогашенные задолженности по налогам, штрафам и прочим обязательным платежам.

- Наличие непогашенной судимости, особенно по экономическим статьям, связанными с мошенничеством.

Ипотека: подводные камни и то, что написано мелким шрифтом

Как и любая еврейская контора, банк веников не вяжет и конечно же имеет в штате грамотного юриста. Поэтому, перед тем как подписывать бумаги, внимательно ознакомьтесь с условиями, которые вам предлагают заморские друзья.

Особенно внимательно надо читать мелкий шрифт, а про все непонятное – переспрашиватьИсточник pikabu.ru

Стоит отметить, что ипотека состоит из двух платежей: основной долг и проценты.

Мелким шрифтом и на непонятном языке, написано, что в первые 15-20 лет, вы будете выплачивать только проценты, а уже потом – стоимость самой квартиры.

Таким образом, получается, что если вы не сможете погасить задолженность на стадии оплаты «процентов», то выселения с жилплощади не избежать.

Однако, если у вас случится страховой случай с присвоением инвалидности, то над маленькой еврейской общиной точно будет дождь. Банк, если иное не прописано в документах, обязан аннулировать договор, оставив за вами право собственности.

Плюсы ипотеки:

- Возможность жить в своем доме уже сейчас.

- При хорошей зарплате, платежи не будут бить по карману.

- Вы вкладываете деньги в себя, а не платите за аренду.

- Ипотека дает возможность сохранить брак, так как не каждая женщина согласится взять на себя обязательства.

- Вы станете неинтересны мошенникам, черным риелторам, так как ближайшие 40 лет квартира будет принадлежать банку.

- У вас настанет тихая и мирная жизнь, так как большинство лицемерных родственников от вас отвернутся.

Иногда это к лучшемуИсточник www.kremlinrus.ru

Минусы ипотеки за жилье:

- Если случится что-то непредвиденное, банк за просрочку имеет право назначить штрафы и пеню. Если заемщик не выплатит все деньги в срок, то квартира отходит банку, а ранее выплаченные суммы назад не возвращаются.

- Кредит может втянуть вас в кабалу, если не получится вовремя остановиться от ненужных покупок. Чтобы пережить трудный период, придется пересмотреть свои привычки и зависимости.

- За неуплату выселить могут в любое время суток и даже с детьми до 3-х лет. Закон об опеке несовершеннолетних вступит в силу ровно тогда, когда органам попечительства станет известно, что дети находятся в социально-опасном положении.

Как получить ипотеку на дачу?

Законом определены этапы и порядок осуществления любых сделок купли-продажи недвижимости, в том числе дач с участками. Основные положения отражены в Гражданском Кодексе:

- Оформление договора осуществляется в соответствии с требованиями, изложенными в ст. 549-557 ГК РФ;

- Право собственности передается согласно ст. 218 ГК РФ;

- Порядок расчетов производится на основании с п. 5 ст. 488 ГК РФ.

Основные этапы покупки дачи через ипотеку:

- Выбор объекта недвижимости (здесь следует учесть, что нужно подобрать такой участок, который устроит не только заемщика, но и банки);

- Выбор банка и подача заявки на получение ипотечного кредита (здесь рекомендуется отдать предпочтение надежным банкам, их можно определить по следующим характеристикам: количество отделений, размер уставного фонда, позиция в экспертных рейтингах, участие в программе защиты вкладов, отзывы);

- Предоставление правоустанавливающих документов на недвижимость на рассмотрение ипотечной комиссии передаются выписка ЕГРН, межевой и технический планы, кадастровый паспорт и т. д.;

- Вынесение банковского решения относительно объекта недвижимости: одобрение или отказ (на этом этапе банк проводит оценку земельного участка и всех построек на нем, проводит строительную экспертизу, анализ своих рисков);

- Оформляется страховой полис (кредитная недвижимость должна быть обязательно застрахована; имейте ввиду, что вы можете сами выбрать страховщика — не обязательно того, что предложит банк);

- Подписание кредитного договора и зачисление денежных средств на счет Продавца.

Процесс оформления

Ипотека оформляется по такому алгоритму:

- Получение консультации. Это делается либо в режиме онлайн, либо по телефону, либо при личном визите в банк.

- Сбор документов и подача заявки. Это требуется для предварительного решения. После того, как благополучно будет пройден этот этап, менеджер оговаривает документы, которые потребуются для окончательного решения банка. Предварительного решения можно ожидать в течение 2-5 рабочих дней.

- Следующий этап — подбор дачи и сбор документов на объект недвижимости, в зависимости от банка он может составлять 60-90 дней. На этом этапе клиенту следует приготовиться к финансовым вложениям: оплата оценочной экспертизы, подготовка технических документов.

- Подготовка и заключение кредитного ипотечного договора. При подписании договора клиента знакомят с правилами выплат, графиком платежей, оговариваются прочие условия.

- Проведение сделки купли-продажи, на которой присутствуют как покупатель, так и продавец. Здесь же оформляется страховой полис (если страхование предусмотрено в условиях предоставления ипотеки).

Ипотечный кредит на дачу. Какие могут быть подводные камни?

Приобретая дачу в ипотеку, не все так однозначно, как кажется на первый взгляд.

Как мы уже описали, большинство банков с неохотой кредитуют данный тип недвижимости. Причины разные: одни считают, что это «неликвид» и просто не хотят рисковать (ведь в случае расторжения кредитного договора такой объект придется «брать» на баланс и как-то продавать), другие — опасаются постоянных (чуть-ли не ежегодных) изменений в дачном и земельном законодательстве (а ипотека — это длинные, долгие деньги, здесь нужно рассчитывать все на годы вперед).

Помимо повышенных требований к качеству залога, следует учитывать и другие факторы, которые могут повлиять на решение о выдаче кредита:

- В идеале Продавцом дачи должен быть один собственник, при этом без каких-либо совладельцев, родственников и иждивенцев (несовершеннолетние дети, пенсионеры, или другие родственники отсутствующие на момент покупки);

- Если дача находится в лесной, прибрежной, заповедной зоне, у вас получится купить только дом, земля останется в собственности у государства;

- Важный фактор — это категория, назначение и разрешенное пользование земли под дачным домом. В идеале — это ИЖС. Немного хуже — земли сельхозназначения под дачное строительство. С другими вариантами — смысла подавать документы на ипотеку нет — только потратите время;

- В идеале если земельный участок размежеван, имеет кадастровый номер, и должным образом зарегистрирован в Росреестре. Все границы с соседями согласованы, а к самой территории — есть свободный подход или подъезд.

Поэтому, решив приобрести дачу в ипотеку, мы рекомендуем проанализировать будущий объект кредитования, насколько он подходит под требования банков, еще перед тем, как подавать документы. Отказ по кредиту, конечно, не испортит кредитную историю, но вы потеряете время (а внеся залог — и деньги) и, возможно, упустите более интересные варианты.

Как можно добиться ипотеки на дачу

При попытке взять кредит для приобретения недвижимости могут встретиться различные вопросы. Посоветовавшись со специалистами, можно упростить процесс. Желая оформить займ для покупки дачи, лучше заранее познакомиться с нюансами процедуры.

Для получения ипотеки на землю выбирают разновидность кредитования, при котором она будет принадлежать банку, выдававшему деньги. В собственность заемщика недвижимость переходит после того, как он полностью возвратит долг. Больше всего для этой цели подходит разновидность продукта под названием «Залоговое кредитование». У заемщика будет возможность строить на земельном участке любые сооружения по собственному желанию, использовать землю для огорода.

Передачу участка в ипотеку одобрят при условии, что эта земля предназначена для осуществления сельскохозяйственной деятельности, ведения подсобного хозяйства. Открыть гостиницу на такой земле нельзя, не нарушая законодательство. То же относится и к другим видам предпринимательства.

Перед тем, как отправиться в банк для оформления займа, рекомендуется выяснить особенности процедуры для желающих купить дачу:

- Поскольку участок продолжает оставаться в собственности у организации-кредитора, пока не будет полностью выплачен долг, сооружения и постройки на нем не будут принадлежать заемщику. Они также поступают в собственность банка.

- Не существует такого вида ипотечного кредитования, которое подразумевает покупку земли без залога.

- Нельзя оформить кредит на часть земли, как может понадобиться при ведении совместной с партнером деятельности.

- Не во всех банках предоставляется такая разновидность кредитования. Подготовьтесь к тому, что понадобится обойти несколько организаций.

Копить деньги всю жизнь или нет

Многие пользуются кредитами и оправдываются шаблонами, которые им навязала Америка. Да, там действительно живут в долг, однако, не стоит забывать о том, что уровень заработной платы там в десятки раз выше, а проценты смешные – 1-2 % годовых на жилье.

В наших реалиях, ключевое слово – это «ОТ…»Источник bigpicture.ru

Если вы человек побитый жизнью, то для вас есть несколько вариантов покупки жилья:

- Удачно жениться. Конечно, кинофильм «Женитьбы Бальзаминова» старый, однако, тема до сих пор актуальна.

- Сложиться капиталом с другом. Таким образом, через некоторое время, один из вас выкупит часть соседа и переедет. Вариант жизнеспособный, если вы уверены в человеке и знаете, что он надежный товарищ.

- Копить деньги, живя на съемном жилье. Вариант неплохой и рабочий, но только в том случае, если в перспективе существует вероятность получения больших денег и сразу.

Как видно из приведенного списка, если вы не обременены семейными узами и свободны от родительского долга, то лучшим вариантом будет самостоятельное накопление суммы.

Плюсы:

- Есть подушка безопасности и в случае потери работы, вы не останетесь на улице.

- Спокойные нервы и как следствие, хорошее здоровье.

- Возможность передвигаться, путешествовать, мигрировать в другую страну на ПМЖ.

- Вы экономите на процентах, тем самым меньше работаете «на дядю».

При правильном подходе, накопления собираются достаточно быстроИсточник lavinandassociates.com

Минусы:

- Нестабильная экономическая ситуация в стране. Взяв рублевый ипотечный кредит сейчас, возможно, через 20 лет, вы погасите его с одной зарплаты. А копя деньги, столкнетесь с ситуацией, как в 90-х.

- Придется платить за съем жилья, быть всегда «на чемоданах», ждать потенциальные проблемы с квартиросдатчиком.

- Деньги могут украсть даже со счета в банке, не говоря уже про заначку под подушкой. По сути, если ваши деньги будут лежать на депозите – это означает, что банк-банкрот никогда их не вернет.

- Отсутствие защиты от черных риелторов. При ипотечном кредите, банк выступает в роли гаранта и своего рода, защищает заемщика от юридических махинаций.

Несмотря на то, что экономика в стране достаточно нестабильна, существуют банки, которые предлагают рублевые ипотечные кредиты под приемлемый процент, но, правда, на срок не более 10 лет. Вариант неплохой, если у вас есть родственники или друзья, которые смогут подстраховать.

Видео описание

Еще несколько мыслей по поводу выбора между ипотекой и НЕипотекой, смотрите в видеоролике:

Проанализировав курс рубля на сегодняшний день, можно смело утверждать, что лучшим вариантом для решения жилищного вопроса считается постепенное наращивание капитала. Купив сейчас ту недвижимость, на которую уже имеются деньги, вы не только сохраните денежный эквивалент, но возможно, даже заработаете. Постепенно, копя определенную сумму, улучшайте условия жизни, путем продажи предыдущей недвижимости и добавления к ней уже имеющейся заначки. Таким образом, через 10-15 лет, вы получите свой добротный загородный дом без долгов и не пользуясь кредитами.

Заключение

Каждая семья должна определить, что она хочет получить в итоге, а также проанализировать все источники доходов. Главное – грамотно определить возможности и продумать пути выхода из непредвиденных обстоятельств.

Оформление заявления на ипотеку

Заявление на оформление ипотечного займа в каждом банке имеет унифицированную форму и определённую структуру. При оформлении документа, в обязательном порядке необходимо указать следующие сведения:

ФИО заёмщика;

ФИО созаёмщика (в этом качестве могут выступать родственники первой линии родства или супруг (супруга));

ФИО и контактные данные непосредственного руководителя

Банки уделяют большое внимание проверке трудовой активности потенциальных заёмщиков, потому всегда стараются связаться с работодателем напрямую для уточнения информации о работнике;

Данные о предприятии, на котором трудится заявитель;

Цель оформления и ипотечного займа (в данном случае приобретение дачи);

Указание документов, подтверждающих покупку дома;

Срок, в течение которого заёмщик намеревается расплатиться с банковской организацией;

Обязательства по ипотечному займу, а именно готовность оформить страхование, наличие дорогостоящего имущества, которое может выступать в качестве залога;

Реквизиты банковской карты или счёта, куда банк переведёт средства в случае одобрения заявки;

Подпись и дата составления документа.

Дополнительные советы для получения кредита

Предложений на финансовом рынке немало. Если не удается отыскать вариант для выдачи ипотеки, можно попробовать добиться взятия нужной суммы в кредит с другой формулировкой. Это могут быть потребительские или залоговые кредиты. Как и в случаях с другими кредитами, следует внимательно оценивать свои силы. Эти способы могут принести пользу в случаях, если вы собираетесь возвратить банку деньги в самом скором времени – тогда переплата будет минимальной.

Еще один вариант – ипотека, выдаваемая под залог уже имеющейся недвижимости. Заемщики могут получить более значительную сумму, чем при оформлении потребительского кредита, а срок кредитования длиннее. В любом банке вам предоставят консультацию об имеющихся продуктах, подходящих для вашей цели. Там же можно совершить предварительные расчеты платежей по кредитам.

При получении ипотеки на дачу бывают сложности из-за неправильно составленных документов. Могут быть неверно указаны сведения о границе участка, не так подведены коммуникации. Стоит помнить, что при оформлении залога все права собственности на недвижимость у банка. При несоблюдении график выплат банк вправе провести реализацию залогового имущества.

Специфика дачной ипотеки

Такое направление кредитования у банков не пользуется особой популярностью. Это можно объяснить спецификой объекта кредитования, в том числе его низкой ликвидностью. Если при покупке квартиры в ипотеку на первый план обычно выходят требования к заемщику, то при кредитовании на приобретение дачи основные проблемы возникают с требованиями к объекту.

Дача – понятие очень широкое. Один потенциальный заемщик нацелен на приобретение капитального нового дома с приватизированным земельным участком, другой видит дачу, как небольшой домик без удобств исключительно для ведения приусадебного хозяйства. В последней ситуации ни один банк не оформит ипотеку, клиенту предложат взять потребительский беззалоговый кредит или предоставить в залог другую недвижимость.

Требования к объекту кредитования у разных банков могут отличаться. Но можно привести условия, которые выдвигают практически все кредиторы. Дача должна иметь исключительно жилое состояние. Это подразумевает:

- неаварийное состояние объекта;

- подключенное электричество, водоснабжение и канализация;

- наличие системы отопления, в том числе автономного;

- наличие системы пожарной безопасности, если есть повышенный риск возгорания;

- наличие бетонного, кирпичного или каменного фундамента.

Все коммуникации должны быть подключены непосредственно в доме.

Обязательным требованием всех банков является наличие документов на земельный участок. Допускается его аренда. Но если документального подтверждения пользования полностью отсутствует, в кредите откажут.

Земельный участок должен быть с одним из назначений:

- индивидуальное жилищное строительство;

- ведение личного подсобного хозяйства;

- дачное строительства.

Также должны существовать хорошие подъездные пути к участку.

Существуют ограничения по отдаленности дачи от крупных населенных пунктов. Банки обычно отказывают в кредите, если видят сложности в доступе для осмотра объекта.

Даже если на первый взгляд садовый дом соответствует всем требованиям, проблемы могут начаться на этапе сбора и анализа документов. Может быть несоответствие фактической площади земельного участка с той, которая указана в документах, наличие на участке других строений и т.д. Банк не возьмет в залог дачный дом с проблемными документами.

Кроме того, банки обычно более пристально анализируют кредитоспособность заемщика, который хочет получить ипотечный кредит для покупки дачи. Кредиторы понимают, что дача – это не необходимость, в отличие от ситуации, когда приобретается жилье. В случае финансовых трудностей заемщик быстрее откажется выполнять свои обязательства. Даже если реализация будет добровольной, такую недвижимость далеко не всегда можно продать быстро и по выгодной цене.

Еще одной проблемой может стать оценочная стоимость такой недвижимости, так как единых стандартов оценки не существует. Мнение оценщика может существенно отличаться от запросов продавца, даже если покупатель на них согласен. Кредит может быть одобрен, но заемщику будет необходимо доплачивать разницу за счет собственных средств.

Особое внимание уделяется страховке. Страховщики обычно предлагают более высокие тарифы на дачные дома, потому что вероятность пожара и проникновения в них третьих лиц выше

Для заемщика это выливается в дополнительные затраты.

Таким образом, покупка дачи с привлечением ипотеки может сопровождаться рядом сложностей. Проще получить кредит наличными под залог имеющейся недвижимости и расплатиться с продавцом. Но такой шаг нужно делать обдуманно, чтобы не остаться без жилья в случае невозможности выполнения своих обязательств по договору.

Ипотечные программы разных банков

Не все кредитующие организации охотно выдают займы на суммы, достаточные для приобретения дачного участка. Те банки, которые согласны работать со средними суммами, предоставляют клиентам разные условия. Вот перечень запросов наиболее популярных организаций.

Каковы условия в РоссельхозБанке

Здесь клиентам предлагают минимальные суммы кредитования – возможно взять ипотеку на 100 тысяч российских рублей. Первый взнос определяется в размере 15%. Срок, в течение которого заемщик будет гасить кредит, может составить 30 лет. Разработаны особые программы для молодых семей, при помощи которых можно купить земельный участок – используется ставка от 14,5%. Чтобы купить участок с постройками, можно воспользоваться кредитом «Садовод», срок выплаты – до 5 лет, ставки от 19,5%. Получить его возможно под залог или поручительство.

Оформление в Сбербанке

В этом банке наименьшая сумма кредита от 300 тысяч российских рублей. Зато и годовая ставка начинается от 12%. Первоначальный взнос составляет самое меньшее 25% от суммы покупки. Основной плюс оформления кредита в Сбербанке – наибольшая сумма кредита может рассчитываться с учетом доходов, которые не подтверждаются. Кредитование оформляется до возраста в 75 лет.

Условия в ВТБ-24

В банке ВТБ-24 нет индивидуальных программ, по которым происходит приобретение загородной недвижимости. Дачу возможно приобрести, работая со стандартными параметрами. За основу берут условия, которые используют для покупки жилья на вторичном рынке.

Кредит можно оформить на сумму не менее 600 тысяч рублей. Срок выплаты – не более 30 лет. В качестве первого взноса необходимо иметь 10% от стоимости недвижимости. Если дом по квадратам более 65, можно получить скидку в 0,5%. Право на более лояльные условия имеют те из клиентов, кто участвует в зарплатном проекте ВТБ-24 или имеет в банке депозит.

Плюсы и минусы дачной ипотеки

К преимуществам такой ипотеки можно отнести:

- За оформление ипотечных займов на покупку дач не взимается комиссия.

- Если клиент является участником зарплатного проекта, процентная ставка может быть для него весьма выгодной.

- Для того чтобы повысить вероятность одобрения, можно привлекать созаемщиков (иногда даже не одного).

- Некоторые банки для приобретения дач выдают клиентам кредитные карты на сумму 600 000 рублей.

Даже учитывая положительные стороны дачного кредитования, не стоит забывать о некоторых недостатках:

- Отсутствие активности со стороны банков работать по таким программам. Это связано с большим количеством рисков для банков и частыми изменениями в российском законодательстве относительно земельных и дачных участков. К тому же программы, по которым клиенты смогут приобретать дачи, не слишком выгодны для банков. Они должны устанавливать высокие процентные ставки, но при этом небольшие сроки кредитования. Таким образом, банк получает сомнительную сделку с минимальной выгодой, но с повышенными рисками. Именно с этим связано и большое количество отказов при запросах на такие программы.

- Банки допускают к сделкам только те объекты недвижимости (это касается только дач), которые имеют одного собственника. Если есть совладельцы, родственники или иждивенцы, сделка невозможна. Все это устанавливается в ходе проверки банка, выявляются даже те владельцы и несовершеннолетние граждане, которые временно отсутствуют.

- Нельзя приобретать дачные участки, расположенные в природоохранных зонах. Даже если гражданин приобретает жилой дом, построенный в таком месте, земля под ним и участок земли вокруг все равно останется государственной собственностью.

- Банки тщательно проверяют всю документацию на сам дом и особенно на земельный участок. Значение имеет категория участка, его назначение и возможные варианты использования.

Обязательно требуется наличие регистрации участка в Росреестре, кадастрового номера, плана межевания. Должно быть четкое разграничение, все границы должны быть согласованы с соседями. К территории должен быть подъезд и свободный подход.

Требования к заемщикам

Все банки, работающие по программам дачной ипотеки, предъявляют стандартные требования к заемщикам:

- Наличие стабильного и достаточного дохода, который позволит своевременно оплачивать ежемесячные обязательные платежи.

- Наличие постоянной регистрации в городе, где есть филиал или офис банка.

- Наличие общего трудового стажа не менее 1 года.

- Стаж на текущем месте работы не менее 6 месяцев.

- Предоставление залогового имущества. Это может быть жилое или коммерческое помещение.

- Возраст от 21 года.

- Наличие гражданства Российской Федерации.

- Наличие хорошей кредитной истории, не подпорченной предыдущими кредитными обязательствами.