Как надо

Банковские карты состоят из пластика, в который встроены носители информации — магнитная лента и микрочип.

Чаще всего банки выпускают карты сроком на 3 или 5 лет — это зависит от качества материалов. Срок действия карты всегда указан на ее лицевой стороне.

Есть очевидные вещи, которые не надо делать с банковской картой, чтобы она нормально работала:

- Не сгибать.

- Не мочить.

- Не держать на жарком солнце и температуре выше +40 °C или ниже −20 °C.

- Не подносить к магнитам, металлическим предметам вроде ключей и источникам излучений вроде мобильных телефонов или офисной техники.

Карта изнашивается быстрее, если каждый раз при использовании вставлять ее в терминал. В банкоматах Тинькофф-банка деньги можно снимать бесконтактно, просто поднося карту к банкомату.

Это стандартные рекомендации, которые есть у всех банков. А теперь мой личный опыт.

Проблема безопасности

Чтобы снять деньги с карты, надо знать pin-код — если, конечно, вы честный и законопослушный человек.

Мошенники, увы, имеют в арсенале множество других способов превратить безналичные средства в наличные.

Способы защиты от мошенников

ЦБ РФ в электронной памятке «Как пользоваться банковскими картами без неприятных последствий» предупреждает:

Центробанк даёт следующие рекомендации:

- не делать покупок на непроверенных малоизвестных сайтах;

- расплачиваться в Интернете только с тех карт, на которых хранятся маленькие суммы (по возможности вообще переводить на карту лишь деньги, необходимые для приобретения строго определённого товара);

- следить за актуальностью антивирусного программного обеспечения на компьютере.

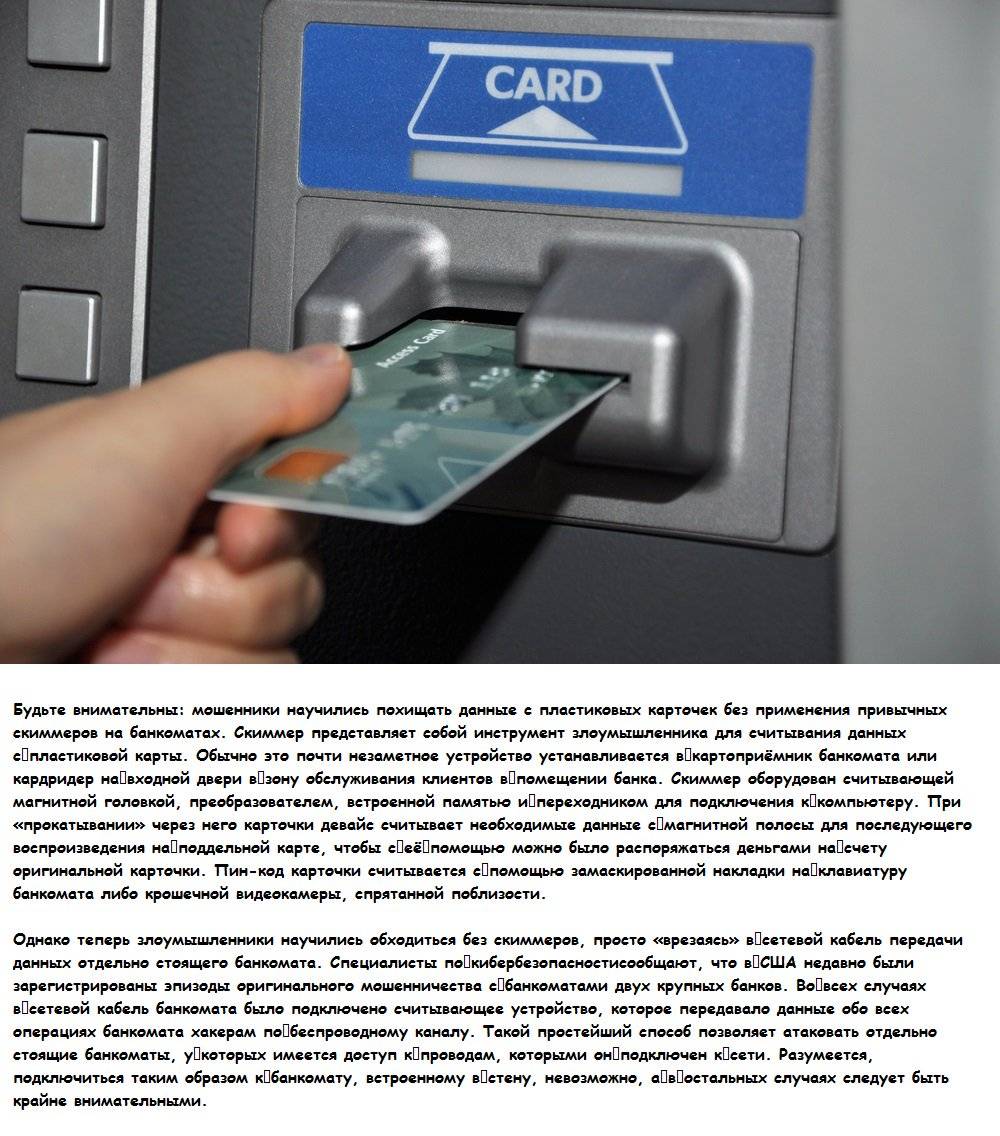

Чтобы уберечься от махинаций, жертвой которых легко стать при использовании терминалов или банкоматов, необходимо:

знать PIN-код наизусть, а не носить его с собой в кошельке;

как можно реже снимать деньги на улице в людных местах;

осматривать устройство прежде чем пользоваться им — неловко поставленные скиммеры (приборы для кражи данных) маскируются под обычные детали; когда одна деталь банкомата выглядеть новее остальных или чуть отличается по цвету, фактуре — это очень подозрительно;

тщательно прикрывать клавиатуру ладонью при наборе PIN-кода;

не обращаться за помощью по проведению платежей к случайным людям (внимание — жулики иногда выдают себя даже за сотрудников банка);

срочно блокировать карту, если она оказалась забыта в картоприёмнике или потеряна.

Ещё один верный способ подстраховки — установка суточного лимита на снятие денег с карты

Предприняв такую меру предосторожности, вы помешаете преступникам снять сразу всё. У вас будет время спасти хотя бы часть сбережений

Подведём итог. Хранить деньги на карте можно и иногда даже выгодно, но не стоит складывать все яйца в одну корзину. Как минимум — дополнительно откройте вклад. Читайте здесь: Что нужно знать о вкладах?

Вводя пин-код, прикрывайте клавиатуру рукой

Выше мы писали о том, как происходит копирование банковских карт

Но даже, если у кого-то в руках окажется ваша карта, неважно, оригинал или копия, для успешного снятия с неё денежных средств понадобится ПИН-код. Поскольку на корректный ввод даётся только 3 попытки, угадывать — занятие малоперспективное. Но тем не менее (не будем выносить это в отдельный лайфхак), не ставьте слишком простой код, вроде 0000, 1111 и так далее

Итак, чтобы получить доступ к вашему ПИН, мошенники часто пользуются видеокамерой, которая ставится на банкомат. И чтобы на возможной видеозаписи не было что-либо видно… просто прикрывайте руку, которой вводите ПИН, другой рукой. Вот и весь лайфхак! Кстати, на некоторых банкоматах, например, у Альфа-банка в России, над клавиатурой уже появилась специальная «крыша», которая не позволяет видеть, что вы вводите ни сверху, ни сбоку. Но это, пока что, редкость, поэтому, прикрываем свой ввод свободной рукой

Но тем не менее (не будем выносить это в отдельный лайфхак), не ставьте слишком простой код, вроде 0000, 1111 и так далее. Итак, чтобы получить доступ к вашему ПИН, мошенники часто пользуются видеокамерой, которая ставится на банкомат. И чтобы на возможной видеозаписи не было что-либо видно… просто прикрывайте руку, которой вводите ПИН, другой рукой. Вот и весь лайфхак! Кстати, на некоторых банкоматах, например, у Альфа-банка в России, над клавиатурой уже появилась специальная «крыша», которая не позволяет видеть, что вы вводите ни сверху, ни сбоку. Но это, пока что, редкость, поэтому, прикрываем свой ввод свободной рукой.

Минусы наличных денег

Объект наживы. Наличные деньги могут легко стать

добычей воров, грабителей и даже разбойников. Большую сумму лучше никому не

показывать, чтоб не стать объектом преступления.

Полная утрата. Кошелек или портмоне легко потерять

и тогда вернуть деньги будет уже практически невозможно.

Ввоз за границу. При поездке за рубеж можно

вывезти строго ограниченную сумму денег.

К тому же придется позаботиться о том, чтобы поменять рубли на иностранную

валюту.

Негигиеничность. С бумажными купюрами передается

множество болезнетворных микроорганизмов. В каких руках они побывали — не

известно.

«В России нужно платить бумажными деньгами, если вы

покупаете что-либо у уличных продавцов или в киосках и подземных переходах — от

мороженого и напитков до сувениров, одежды и печатной продукции. В некоторых

ресторанах и кафе не принимают к оплате карты из-за отсутствия терминалов,

поэтому запас наличных всегда лучше иметь с собой», — считает замдиректора

информационно-аналитического центра «Альпари» Наталья Мильчакова.

Дейнека, экономической выгоды от того,

чтобы платить наличными, а не картой, практически нет: «Жителю крупного города

имеет смысл 90% трат совершать с помощью “пластика”, а 10% иметь наличными

для расходов в тех местах, где карты не принимаются».

Когда следует выбрать депозит

Существует ряд случаев, когда оформление депозита под более низкие проценты гораздо предпочтительнее доходной карты:

Вы не можете ограничивать свои расходы, и существует риск постоянного обнуления карты без веских причин. В результате начисленные банком проценты будут минимальными, и карта превращается в обычную дебетовую расчетную. Если вам действительно нужно сохранить сбережения и получить доход, выбирайте депозиты без возможности снятия средств.

Расходы на ведение карты, снятие наличных соразмерны доходу по карте. В лучшем случае вы просто покроете процентами затраты, в худшем – уйдете «в минус». По вкладам накладных расходов, как правило, нет.

Деньги нужно сохранить на длительный срок, и пользоваться ими вы не планируете. Хотя доходность по вкладам несколько ниже, чем по банковским картам, хранение денег на депозите надежнее. У клиента отсутствуют риски, связанные с утерей карты, кражей личных сведений, которые бы дали мошенникам доступ к счету

В случае с вкладом снять основную сумму вы сможете только лично в отделении банка, а похищение привязанной к счету карты даст преступникам возможность воспользоваться только начисленными процентами.

Вам нужно заранее планировать полученный процентный доход (особенно это важно в случае крупных сумм депозита). Обычный банковский вклад выдается на четко фиксированных в договоре условиях, которые не изменятся в период действия договора

В случае с картой банк может как увеличить, так и уменьшить ставки в одностороннем порядке, поэтому заранее определить доход не получится.

Как делаю я

Я давно работаю в Тинькофф-банке, пользуюсь разными продуктами банка, в кошельке у меня — 3 разные карты. При этом я вообще не следую всем вышеописанным рекомендациям.

В 2015 году мне выпустили дополнительную карту Tinkoff Black. Я пользуюсь ей постоянно. Эти три с половиной года я постоянно носила ее на дне сумки или в заднем кармане джинсов вместе с телефоном и ключами. Зимой я могу часами носить ее по морозу. Несколько раз я ее сгибала. Однажды случилось так, что карта всю ночь пролежала в воде. После всего этого карта нормально работает. Единственное, выглядит она сейчас вот так — надписи стерлись почти полностью:

Срок действия моей карты истекает в 2020 году. Поскольку я вообще не пользуюсь наличными деньгами и везде расплачиваюсь только одной картой с установленными лимитами, видно, что внешне карта сильно стерлась. Вполне возможно, что она может выйти из строя раньше положенного срока.

Я никому не рекомендую делать как я.

На какие карты не накладывают арест: альтернативные меры защиты

Приставы не вправе снимать у вас все доходы без разбора.

Есть категория «неприкосновенных денег», которые остаются на счетах даже при наличии свежего исполнительного производства.

В категорию «неприкосновенности» попадают средства, которые перечисляются:

- отделами социального обеспечения;

- ПФР.

Речь идет не о пенсии по старости или инвалидность, а о пособиях. К ним относятся выплаты на детей, военные компенсации, командировочные, алименты и другие соцвыплаты.

Напомним, что с 1 сентября 2020 года все подобные выплаты должны проходить через банковскую карту российской платежной системы «Мир» любого банка.

Могут ли судебные приставы арестовать карту «Мир»? Могут. Если на нее, кроме социальных выплат, приходят например, переводы от родственников или зарплата.

Но если вы на нее получаете защищенные законом выплаты, то ее приставы не имеют права арестовать и заблокировать. В целом нужно разобраться, что блокируют, а что — нет.

Арестовывают ли приставы кредитные карты? Закажите звонок юриста

Каждый перевод на карту должника маркируется кодами:

- код 1 — это доход или пенсия, из которых судебные приставы имеют право списывать 50-70% ежемесячно;

- код 2 — это неприкосновенные средства. Приставы не снимают деньги из переводов, отмеченных этим кодом;

- код 3 — такие деньги приставам можно снимать без ограничений.

Арестовывают ли карты Тинькофф банка? Да. Этот банк достаточно популярный, причем он — чисто карточный (банк-монолайнер), и он тоже включается в список запросов УФССП.

В качестве подтверждения представим 2 случая:

В чем истерика

В СМИ и соцсетях уже несколько дней слухи о том, что государство будет забирать у банков невостребованные вклады. Якобы если долго не приходить за деньгами или положить их под проценты на годы, то государство придет и присвоит всю сумму.

Заголовки новостей один интереснее другого: государство заберет со счетов россиян 300 млрд рублей, вклады уйдут государству, госдума придумала новый способ изъятия средств граждан. И советы, конечно: не кладите деньги, забирайте вклады, не вздумайте откладывать на пенсию и лучше вообще храните все наличными под подушкой.

Мы расскажем, как обстоят дела на самом деле и что будет, если открыть вклад на 10 лет.

Как перевозить?

- Рюкзак (сумку) с деньгами держите всегда в поле зрения. Не кладите ее над головой или под кресло. Если вы заснете — сумку «уведут» легко и тихо.

- Никогда не расплачивайтесь на кассе, вынимая купюру из толстой денежной «котлеты». Не светите количество денег, чтобы не привлечь преступников.

- Заранее, еще дома, купите пачку сувенирных купюр. То есть, «фальшивок», которые продаются в любом киоске. Желательно, с изображением долларов. Упакуйте их в отдельный (недорогой) кошелек и, в случае, если вас попытаются ограбить, смело отдавайте его ворюгам. Один нюанс: не во все страны можно ввезти такие купюры. Поэтому поинтересуйтесь заблаговременно — можно ли их брать с собой (например, в ОАЭ — нельзя).

- Деньги и документы категорически не сдаем в багаж — только с собой! Чтобы их вместе с багажом случайно не потеряли или слишком внимательно не «досмотрели». Оригиналы документов рекомендуется оставить в сейфе, а с собой носите исключительно ксерокопии.

Перед поездкой изучите, сколько валюты можно ввозить в выбранную страну и какие есть правила перевоза денег.

Постарайтесь все, что возможно, забронировать и оплатить прямо из дома — транспорт, такси, отель, развлечения. Тогда вам не придется везти с собой большую сумму денег.

Если не активировать карту?

Активация кредитной карты – это основной условие ее последующего использования.

В случае если клиент получил кредитную карту по почте, не заключая никакого договора с банком, то до момента активации карта недействительна, и по истечении определенного времени превращается в обычный кусок пластика. Если же клиент подписал договор о выдаче кредитной карты, получил ее, но не активировал, то он может столкнуться с проблемами.

Для начала стоит внимательно прочитать кредитный договор. Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который в свою очередь будет начисляться процент за использование кредита. В итоге у ничего неподозревающего человека может образоваться задолженность по кредиту и испорченная кредитная история.

Причины блокировки средств

Банковские учреждения оперируют широким перечнем причин, которые могут стать веским поводом для «замораживания» денег. Самые распространенные перечислены ниже.

Введен неверный пин-код

Нередко клиенты банка сами провоцируют блокировку своего счета. Дело в том, что для совершения операций по карте требуется идентификационный код. Ошибка в одной или нескольких цифрах приведет к предупреждению о возможной блокировке счета. После неудачной третьей попытки карта автоматически заблокируется и любые манипуляции с деньгами по ней станут недоступны.

Истек срок действия карты

Любой банк выдает свой продукт на определенный срок. Чаще всего к окончанию срока действия кредитное учреждение делает автоматический перевыпуск карты, одновременно блокируя старую.

Блокирование отелями и при покупках при помощи карты

Такие ситуации хорошо известны шопоголикам и тем, кто часто путешествует, бронируя отели через интернет. После совершения сделки и сообщения номера карты платежная система блокирует на счету сумму в размере полной оплаты услуги или 1/3 от нее.

Блокировка по решению суда

Если у клиента банка существуют любые долги перед сторонними организациями, то значит рано или поздно суд вынесет решение об изъятии задолженности с карточного счета.

Происходит это по распоряжению пристава, сделавшего предварительный запрос о состоянии счетов должника. Деньги блокируются только в границах той суммы, которая указана в судебном решении.

Блокировка из-за незаконных операций

Все крупные денежные переводы на счет физического лица банк рассматривает как незаконные и сразу же блокирует не только проведенную транзакцию, но и весь счет целиком. Решить такую проблему будет крайне сложно.

Блокировка из-за образования превышенного кредитного остатка

С такой ситуацией часто сталкиваются лица, которые превышают кредитный лимит по счету и вовремя не вносят минимальный платеж.

Блокировка по причине нарушения договора

Договоренности между банком и клиентом нарушать нельзя ни в коем случае. Все пункты, прописанные в договоре при выдаче карты, должны выполняться неукоснительно. В противном случае кредитное учреждение блокирует счет и в дальнейшем отказывает физическому лицу в обслуживании.

Мифы о картах, которые не могут арестовать судебные приставы

Ниже представлены популярные в среде должников мифы — на тематических форумах можно увидеть рассказы о том, карты каких банков не арестовывают приставы и как вообще защитить деньги от ФССП. Но, к сожалению, эти мифы не работают в реальности.

Перечислим популярные, но, увы, не работающие советы:

1. Надо открыть дебетовую карту в маленьком банке

Согласно этому убеждению, судебные приставы взаимодействуют только с серьезными банками федерального уровня. А до маленьких региональных организаций у них «не доходят руки».

На самом деле утверждение ложное. Все российские банки обязаны следовать нормам регулятора и закона о ФССП. Соответственно, если в такой банк поступит запрос по исполнительному производству, он обязан немедленно заблокировать счет.

Наверняка вы думаете, что маленький банк будет храбро бороться за каждого клиента. Увы. Такая война дорого обойдется — санкции, проверки, штрафы и другие меры. Размер штрафных санкций в подобных случаях может достигать 1 миллиона рублей.

Проверка ЦБ будет инициирована на основании нарушения требований положения о комплаенс-контроле. В таком случае будет организована внеплановая проверка.

2. Нужно положить деньги на счет мобильного оператора

Почему-то бытует миф, что у приставов нет возможности списывать деньги, которые привязаны к балансам мобильного оператора. Якобы можно взять карту, которая привязана к оператору, и совершать из нее покупки без опасений.

Но ведь и эти карты выдают банки. И есть счет, который, как и сим-карта телефона, регистрируется непосредственно на паспортные данные должника. Деньги нельзя спрятать таким образом — если пристав направит запрос в нужный банк, карта будет заблокирована. Поэтому глупо надеяться, что приставы не блокируют карты подобного типа.

3. Спрятать деньги на электронном кошельке

Миф заключается в том, что приставы не вправе арестовывать электронные деньги. Но на самом деле это лишь заблуждение: НКО тоже вполне себе регулируются законодательно. Если вы откроете соглашение электронной системы, то увидите, что аресты и блокировка таких кошельков осуществляется по запросу государственных органов.

Можно использовать анонимные кошельки. Но в отношении таких кошельков введена масса ограничений: нельзя свободно переводить деньги, а размеры допустимых сумм к перечислению — лишь в пределах 15 тыс. рублей.

Снять деньги нельзя, можно только рассчитаться ими за онлайн-покупки. При упрощенной идентификации можно снимать до 40 тыс. рублей ежемесячно. Минус электронных денег заключается в комиссиях, которые снимаются за переводы.

4. Можно хранить средства в криптовалюте

Это тоже ошибка. Если вы думаете, что ваши криптовалютные деньги не найдут приставы, вы заблуждаетесь. Этот способ работал приблизительно до 2017 года, когда криптовалютные биржи почти не требовали авторизации и идентификации клиентов.

С ростом курса биткоина и спроса на криптовалюты ситуация изменилась. Государственная политика тоже начала следовать веяниям моды. Если раньше в Госдуме презрительно заявляли, что биткоины — это пузырь для недалеких, то после 2017 года власти внезапно решили ввести регулирование этого «пузыря».

Соответственно, при желании судебные приставы быстро получат сведения о количестве и курсе криптовалюты, которую вы держите на верифицированных счетах.

Нужна помощь в защите криптовалюты? Обращайтесь, наши эксперты помогут разобраться!

Что будет, если кредитную или дебетовую карту закрыть неправильно

- Если клиент вносит деньги на кредитку до расчетной даты, проценты начисляются уже после платежа, и с баланса списываются средства.

- Банк ежемесячно списывает оплату за дополнительные услуги, например, смс-информирование.

- Ежегодно или ежемесячно списывается комиссия за обслуживание.)

Если карта – дебетовая, то баланс уходит в минус, если кредитная – оплата взимается с заемных средств, что в итоге приводит к начислению процентов. Тогда образуется задолженность, и необходимо вносить минимальный платеж.

Если платеж не поступает, банк начисляет штраф. Штрафы есть двух видов – фиксированные до 500 руб. и ежедневные – до 0,1% в день от суммы долга. Кроме роста задолженности, у потребителя портится кредитная история.

Можно ли в принципе хранить незаемные средства на кредитной карте и стоит ли?

Хранение своих денег на карточке более чем возможно. Банк, эмитировавший карту, не запрещает размещать собственные средства на кредитке. Однако, нужно учитывать, что банк воспринимает эти денежные средства как пополнение, а не как перевод с целью хранения. Этот аспект приводит к следующим проблемам:

- Во-первых, снятие своих денег с кредитной карты Сбербанка или любой другой организации производится с комиссией. Все верно — банк не учитывает ваши пополнения как что-то, что нужно рассчитывать отдельно от кредитного лимита. Поэтому за каждое обналичивание с вашего счета будут дополнительно взиматься проценты от суммы вывода, установленные банком. И если вдруг клиенту срочно придется снимать наличные, он может пожалеть, что когда-то закинул на кредитку деньги сверх кредитного лимита;

- Во-вторых, на собственные средства, расположенные на кредитке, не распространяется программа «доход на остаток». В свою очередь пользователи дебетовых карт могут получать доход до 8% годовых просто за то, что на их дебетовой карте всегда имеется какая-либо сумма. Таким образом, открыть дебетку и хранить на ней деньги может быть значительно выгоднее;

- В-третьих, клиент может случайно потратить больше, чем у него имелось денег на кредитной карте. Такие случаи, кстати говоря, не редкость. В результате клиент берет займ у банка и, при наступлении отчетной даты или после окончания льготного периода, у него внезапно появляется крупная задолженность. Да не просто долг, но еще и со штрафными процентами за просрочку.

Как видно, хранение собственных средств в таком месте — отнюдь не самое удобное и выгодное предприятие. При возникновении срочной необходимости снять деньги, клиент заплатит за это большую сумму, и это при том, что деньги-то его, заработанные. Отсутствие дополнительного дохода и риск чересчур сильно увеличить свое потребление тоже омрачают ситуацию.

С другой стороны, хранить деньги на кредитной карточке — тоже не всегда плохое решение: все зависит от условий пользования картой. Иметь на ней свои личные средства может быть выгодно в следующих случаях:

- Некоторые карточки, особенно золотые и платиновые, дают своим держателям ряд очень серьезных привилегий. Например, невероятно высокий кэшбек до 20% от суммы покупки или бесплатное бронирование билетов и отелей за рубежом. В таком случае периодически хранить на кредитке свои деньги может быть выгодно;

- Если вы всегда расплачиваетесь за покупки безналичным способом. В таком случае самый главный минус этой идеи пропадает, а именно — высокая комиссия за снятие собственных средств с кредитной карты Сбербанка или другого банка.

Кроме того, существуют пограничные предложения. Они называются «карты с овердрафтом». По сути это дебетовые карточки, но с возможностью уйти в отрицательный баланс, т.е. клиент таким образом получает у банка микрозайм.

Плюс карты с овердрафтом заключается в том, что вы можете одновременно хранить деньги без ущерба для себя и даже с дополнительным доходом в виде процентов на остаток — при этом вы по-прежнему можете взять маленький кредит в случае острой необходимости. Можно сказать, что овердрафт — наиболее оптимальный вариант.

Когда нельзя выводить деньги с букмекерской конторы

Букмекерские конторы не дают вывести деньги по ряду причин. Вот самые распространённые:

не отыгран депозит;

не выполнены условия бонусной программы;

не выполнена повторная верификация (запрос на неё поступает в случае подозрений в нечестной игре);

идёт обработка: если ставка зашла, выигрыш не всегда рассчитывается мгновенно;

злоупотребление бонусной программой (бонусхантинг);

мультиаккаунтинг, то есть создание нескольких счетов;

участие в синдикатах;

ставки на договорные матчи;

потеря пароля с последующим созданием нового аккаунта;

проблемы на стороне ЦУПИС или банка;

превышение максимального предела выигрыша.

Подробнее о перечисленных пунктах в материале Школы ставок Legalbet.

Букмекеры с самым простым выводом средств

Среди партнёров Legalbet в Рейтинге надежности на самых высоких позициях следующие букмекеры:

«1хСтавка» — крупный легальный букмекер с несколькими приветственными бонусами, высокими коэффициентами, широкой линией с вариативной росписью и большим выбором способов оплаты.

Играть

№ 1

в народном рейтинге

25000 ₽

новичкам

Играть

«Леон» — букмекер с широкой бонусной программой, один из лидеров рейтинга по коэффициентам, поддерживающий политику честной игры.

Играть

№ 5

в народном рейтинге

20500 ₽

новичкам

Играть

Pin-up.ru — компания с щедрым приветственным бонусом, широкой линией, подробной росписью и низкой маржой на футбол, функциями кэшаута и редактирования ставки.

Играть

№ 16

в народном рейтинге

33000 ₽

новичкам

Играть

Также в числе лидеров Рейтинга надёжности «Марафон» и «Тенниси».

Высокое место в рейтинге, конечно, не гарантия беспроблемных выплат

Однако это важный признак того, что букмекер уделяет внимание имиджу, идёт на диалог с клиентами, признаёт ошибки и работает с Арбитражем по решению конкретных жалоб

Материал подготовлен:

Александр Носков

Редактор Legalbet

Что нужно для вывода средств: три самых важных условия

Главное правило одновременно и очень простое, и очень сложное — соблюдайте правила букмекера, читайте их от начала до конца, выясняйте все нюансы у службы поддержки

И вот три главных аспекта, на которые надо обратить внимание вне зависимости от того, какую компанию вы выбрали

Идентификация

Многие бетторы считают отсутствие идентификации перед началом игры преимуществом нелегальных букмекерских контор. Однако вам в любом случае придётся подтвердить личность перед первым заказом денег на вывод.

Помните: нелегальному букмекеру проще закинуть денег, но не вывести их.

Есть и дополнительные риски: сайты офшорных операторов в России блокируются. Вам придётся регулярно обходить блокировки Роскомнадзора, и вы можете на время потерять доступ к личному счету. К тому же зарубежный букмекер способен деактивировать ваш аккаунт, проставить все деньги со счёта или совершить другие противоправные действия, не опасаясь преследования по закону.

При игре у легальных букмекеров вы защищены законом, но подтверждение личности — обязательная процедура перед пополнением баланса. Варианты верификации у каждого букмекера свои: видеоконференция с сотрудником БК, визит в пункт приёма ставок (ППС) или обычная отправка паспортных данных.

В Школе ставок мы оценили процедуры идентификации у всех российских букмекеров и написали статью о том, где и как пройти эту процедуру быстрее всего.

Размещение ставок

Букмекерские конторы платят комиссию платёжным системам за переводы клиентов. Поэтому отыгрыш депозита — необходимое условие для получения выигрыша. Эти условия могут отличаться в зависимости от конторы. Чаще всего нужно сделать ставки на сумму депозита, в редких случаях — в размере 50% суммы или в двойном размере.

Подробно об этих комиссиях в своём экспертном блоге на Legalbet рассказал глава Parimatch в СНГ Дмитрий Сергеев.

Ряд букмекеров устанавливает минимальный коэффициент для отыгрыша депозита. Обычно это мягкие условия, например, от 1.10. Однако если этот нюанс не соблюсти, то контора либо откажет в выплате, либо возьмёт комиссию при выводе денег.

Ввод и вывод через одну систему

Для вывода используйте ту же систему, с помощью которой переводили деньги на баланс в БК. При переводе контора связывает данные карты или электронного кошелька с персональным счётом. Это дополнительная мера безопасности не только для букмекера, но и для игрока: даже если ваш логин и пароль узнают хакеры, вывести деньги на свой счёт они не смогут.

Заказать деньги на другой счёт может быть непросто или вовсе невозможно. Для букмекера это вопрос не только безопасности, но и страховки от отмывания денег. В большинстве случаев вам понадобится сделать депозит способом, которым вы хотите воспользоваться для вывода денег со счёта.

Совет очень простой: перед пополнением баланса всегда проверяйте, работает ли используемая вами система на вывод.

Выводы

И банковские карты с начислением процентов, и депозиты имеют свои преимущества и недостатки. Невозможно определить, какой из этих банковских продуктов лучше или хуже — конечное решение следует принимать, основываясь на собственных потребностях. Если вам хотелось бы иметь доступ к сбережениям в любое время, то банковская карта будет лучшим решением. Если средства откладываются на долгий срок и вам важен стабильный доход, то следует остановиться на оформлении депозита. Поэтому выбор стоит делать, взвесив свои возможности – насколько вам нужен доступ к счету, или карта будет постоянным соблазном воспользоваться хранящимися средствами. Возможно, в вашем случае оптимальным будет именно вклад без снятия наличных.