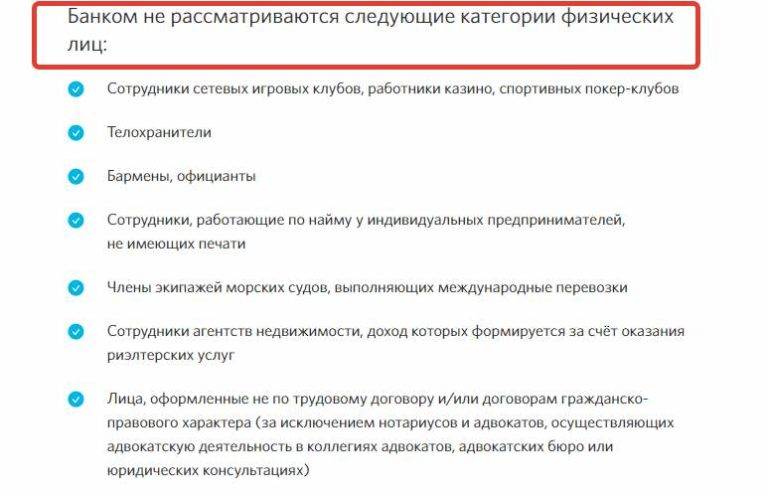

Банки, предоставляющие такую ипотеку

Некоторые заемщики просто вынуждены выбрать банки с 10 % взносом на ипотеку в 2021 году из-за того, что крупные финансовые организации отказывают им, опираясь на ряд причин. Окончательные ставки часто зависят от региона оформления, а также от выбора конкретной программы кредитования. Зарплатные клиенты банков обычно могут претендовать на отдельные предложения, которые станут ценными для заемщика.

Лояльные программы по ставкам действуют в таких проверенных банках:

- Тинькофф (от 8 %).

- Дельта Кредит банк (от 10,25 %).

- Открытие (от 9,35 %).

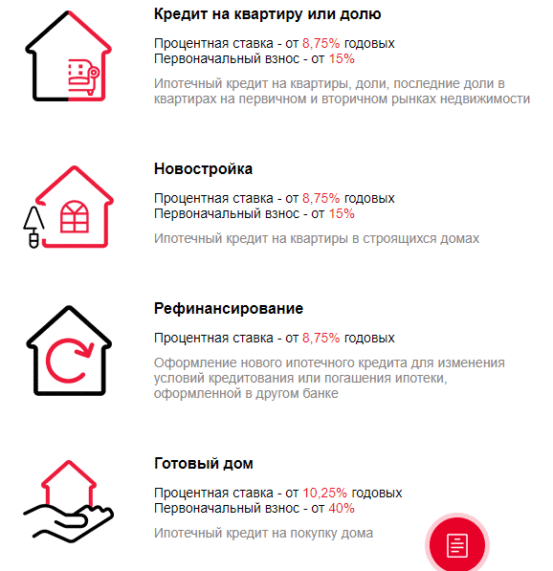

Ипотека в банке Открытие

Интересные программы кредитования на новостройки предлагает банк Открытие, у которого стартовая сумма начинается с 10 %. Чтобы взять ипотеку на лояльных условиях нужно быть зарплатным клиентом этого банка и покупать жилье из аккредитованного списка.

Выдается кредит на любое выбранное жилье от 5 лет и не более 30 лет.

| Ипотечные программы | Ставка, % | Примечание |

|---|---|---|

| Квартира | от 9,35 | На покупку квартиры на вторичке |

| Новостройка | от 9,35 | Для оформления строящегося объекта |

| Рефинансирование | от 9,35 | Смена условий на более выгодные |

| Свободные метры | от 10,7 | На осуществление строительства |

| Ипотека Плюс | от 12,95 | На ремонт под залог жилья |

| Апартаменты | от 10,45 | Для приобретения на вторичке или в новостройках |

| Военная ипотека | от 10 | Для участников накопительной системы |

| Жилье + материнский капитал | от 9,7 | Для покупки объекта на вторичке |

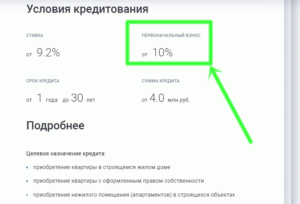

Предложение банка Дельта Кредит

Оформить ипотеку со ставкой первого взноса 10 % в банке Дельтакредит можно в одной программе, которая предусматривает покупку доли в квартире или комнаты. Условие: заемщик должен выкупить последнюю долю в жилой квартире, а полноценный объект недвижимости должен находиться у него в собственности.

В залог банком берется не выкупаемая часть, а полная доля, поэтому и выставляется такое условие. Если же покупка планируется не на последнюю долю или часть недвижимости, то взнос стартует от 25 %.

Оформляется кредит в этом банке, начиная с граничной суммы 600 тысяч рублей с плавающей ставкой 10,25 – 10,75 % в зависимости от способа подтверждения дохода заемщиком. Комплектность предоставленных документов на ипотеку также играет роль. Максимальная сумма выставляется с учетом разных нюансов, в том числе и региона проживания.

Ипотека в банке Тинькофф

Работает банк Тинькофф как ипотечный брокер – заемщику нужны заемные средства и есть сумма 10 % взноса, при обращении он может получить желаемый объект недвижимости, договорившись обо всех условиях. Погашать ипотеку можно и досрочно, начиная с первого дня получения средств от банка.

Схема действий для получения ипотеки от банка Тинькофф.Одобрение на ипотеку клиент получает сразу же в нескольких финансовых организациях, которую он выбирает самостоятельно, используя банк Тинькофф только как посредника. Максимальная сумма кредита предлагается большая и не привязывается к региону проживания, а остальные условия также являются относительно лояльными.

Ипотечный кредит в Сбербанке

Низкий процент первоначального взноса предлагает и Сбербанк, который распространяет это действие не на все кредитные продукты. Если нет денег, то оформить покупку квартиры можно с использованием жилищных сертификатов. На минимальный взнос могут рассчитывать исключительно участники госпрограмм, а в определенных случаях и владельцы зарплатных карт.

Информация о требованиях к документам, размещенная на сайте ПАО «Сбербанк».

Специальные предложения действуют только для отдельной категории заемщиков:

- Работники бюджетной сферы могут обратиться за покупкой по программе «Социальное жилье».

- Военнослужащим также предлагаются бюджетные средства на получение собственных квадратных метров с накоплением достаточной суммы.

- Молодые семьи могут воспользоваться сертификатом для улучшения жилищных условий или оформить ипотеку.

- Клиенты с материнским капиталом, которые могут использовать его как первоначальный взнос.

Для оформления ипотечного кредита с низким взносом в Сбербанке потребуется предоставить:

- Стандартный перечень документов.

- Бумаги, подтверждающие льготное право.

Порядок оформления

К ипотечному продукту с минимальным начальным взносом проявляют интерес многие пользователи. На льготных условиях такой вариант действует для клиентов, вызывающих доверие у банка. Получить могут лица, способные подтвердить свою платежеспособность. Порядок получения ипотеки такой:

- Соискатель изучает действующие программы в банках и выбирает подходящую.

- Подготавливает минимальный пакет документации и направляет заявку на рассмотрение.

- После получения одобрения, заемщик приступает к подготовке документов на жилье, а также, сбор дополнительных форм и справок.

- Подписывается ипотечное соглашение, объект страхуется.

- Клиентом вносится первоначальный взнос в 10 процентов.

- Продавец и покупатель подписывают соглашение купли-продажи, и банк перечисляет продавцу деньги.

- Составляется закладная на квартиру. Информация об ипотечном ограничении передается в Росреестр, совместно с купчей.

- Регистрируется право собственности заемщика на жилье.

- Обременение действует до полной выплаты кредита.

Недостатки оформления ипотеки с первоначальным взносом 10%

Программы ипотечного кредитования с первым взносом в 10% — не самое распространенное предложение банков. Именно поэтому кредитные организации, которые все-таки предлагают такие программы, могут установить ряд дополнительных требований в отношении заемщиков.

Учитывая то, что банк предоставляет клиенту 90% средств от стоимости приобретаемого жилья, он должен будет максимально застраховать себя от возникновения любых рисков. Если заемщик хочет приобрести недвижимость по этой программе, то ему необходимо неукоснительно соблюдать все требования банка, даже если они окажутся для него невыгодными.

Каждая кредитная организация устанавливает свои условия при подобном кредитовании. Можно выделить несколько особенностей, с которыми может столкнуться заемщик:

- срок кредитного договора может быть меньше, чем по стандартной ипотечной программе;

- стоимость переплаты может меняться в течение всего срока кредитования;

- банк может потребовать привлечение поручителей;

- дополнительные страховые программы. Помимо основного страхования имущества, банк может потребовать от заемщика страхование жизни и здоровья, страховку от потери трудоспособности, а также от утраты права собственности на приобретаемое жилье;

- высокая банковская комиссия;

- повышение процентных ставок на 2-3 пункта по сравнению со стандартными программами.

Условия ипотечного кредитования напрямую зависят не только от кредитной организации, но и также от объекта недвижимости, который заемщик хочет приобрести.

Возможные трудности и методы решения

Многие трудности, возникающие на пути получения ипотеки, решаются самостоятельно или при поддержке Сбербанка. Заявителям рекомендуется заблаговременно и объективно оценивать свой уровень обеспеченности, так как это один из основных показателей при одобрении прошения кредитно-финансовым учреждением.

Самостоятельное увеличение процента вносимого первоначального взноса положительно влияет на одобрение ипотеки. Вопрос же с финансированием выплаты первоначального взноса можно решать благодаря действующим государственным проектам. Они могут покрывать как некий процент от задолженности, так и весь долг.

Как указывалось ранее, для всесторонней оценки доступен предварительный расчет в калькуляторе и запрос кредитного отчета. При выявлении неблагоприятных характеристик в отчете у человека имеется шанс на его исправление. Например, путем взятия мелкого кредита и его успешного закрытия. При недостатке можно включить в круг созаемщиков своих ближайших родственников и т.д.

Мне нравитсяНе нравится

Как выгодно оформить ипотеку?

Нужно понимать, что банки не слишком охотно идут на такой вариант кредитования. Раз клиент ищет вариант с минимальным взносом, означает, денег у него нет.

Чтобы оформить ипотеку на выгодных условиях, стоит воспользоваться советами:

- Следить за собственной кредитной репутацией. Без идеальных показателей кредитование будет невозможно. Если КИ вызывает вопросы, то можно сначала оформить небольшие потребительские кредиты и вовремя их вернуть в банке, где будет оформляться ипотека.

- Привлечение созаемщиков. Такой вариант рассматривается, если доход соискателя недостаточный. При оформлении ипотеки с минимальным начальным взносом, привлечение созаемщика станет для банка дополнительной гарантией. Шанс на одобрение заявки возрастет.

- Стоит оформить брачный договор, где будет прописан порядок раздела имущества при разводе.

- Наличие другого ценного имущества станет дополнительным плюсом для заемщика.

- Лучше обращаться в банк, где клиент получает зарплату или имеет счета, депозиты.

Банки не любят делать скидки просто так. Им нужны подтверждения возврата взятого кредита. Все перечисленные моменты могут стать таким подтверждениями.

Привилегии для зарплатников по ПВ

Участие в зарплатном проекте гарантирует лояльность со стороны финансовой организации. Срок рассмотрения заявки по ипотеке минимальный и готовить большой пакет документов тоже не потребуется. Некоторые банки предлагают зарплатникам займы под низкие проценты и с минимальным начальным взносом. Подобные условия действуют в Газпромбанке, в ВТБ или в Банке Москвы.

Скидка на ПВ с материнским капиталом

Материнский капитал в некоторых банках принимается в качестве начального взноса по ипотеке. Средства можно использовать и для погашения займа.

При оформлении ипотеки потребуется представить сертификат о наличии МК и справку из пенсионного фонда. Нужно подтвердить, сколько средств осталось по сертификату.

Смотрите на эту же тему: Можно ли оформить ипотеку без первоначального взноса в Сбербанке в году?

Молодая семья и 10% ПВ

Для поддержки молодых семей, государство разработало специальную программу. Участники получают субсидию, в размер 30-35% от стоимости приобретаемой квартиры

Банки поддерживают и реализуют проект, но важно, чтобы соискатели отвечали условиям:

- Один из супругов был моложе 35 лет;

- В семье был ребенок.

Сначала семья должна получить сертификат участника проекта. Потом можно обратиться в банковское заведение для оформления ипотеки.

Риски кредитования с небольшим начальным взносом

Заманчивое предложение по кредитованию с 10 % первоначальным взносом имеет свои риски.

Главный факт – это отсутствие надежности, так как крупные банки не будут идти на такой шаг для привлечения клиентов, которые и так у них имеются. А вот небольшие банки пытаются таким способом заинтересовать заемщиков, выставляя для них особые условия ипотечного договора.

При выборе ипотечного кредита отдайте предпочтение крупной кредитной организации.

Пользоваться заемными средствами можно на приобретение желаемого жилья, но клиент может не рассчитывать на скидки при покупке и на прочие лояльности.

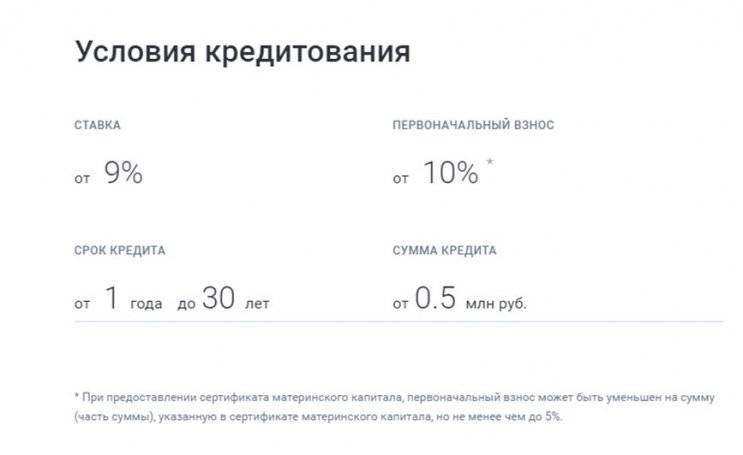

Можно ли получить ипотеку с 10 % первоначального взноса?

К°Ãº ÃÂöõ ÃÂÿþüøýðûþÃÂÃÂ, ò ñþûÃÂÃÂøýÃÂÃÂòõ ÃÂøýðýÃÂþòþ-úÃÂõôøÃÂýÃÂàÃÂÃÂÃÂõöôõýøÃÂàøÿþÃÂõúàòÃÂôðÃÂàÿþô ÃÂÃÂðýôðÃÂÃÂýÃÂõ 20-30% ø÷ýðÃÂðûÃÂýÃÂàòûþöõýøù. ÃÂÿþÃÂõúð ÃÂþ ò÷ýþÃÂþü 10% â ÃÂõôúøù ñðýúþòÃÂúøù ÿÃÂþôÃÂúÃÂ. ÃÂôýðúþ ÃÂøÃÂûþ ñðýúþò, óþÃÂþòÃÂàþÃÂþÃÂüøÃÂàöøûøÃÂýÃÂù ÷ðùü ýð ÃÂðúøàûÃÂóþÃÂýÃÂàÃÂÃÂûþòøÃÂÃÂ, òþ÷ÃÂþÃÂûþ.

âþûÃÂúþ ÃÂÃÂð÷àýðôþ ÿþýøüðÃÂÃÂ, ÃÂÃÂþ ÿÃÂõÃÂõýôþòðÃÂàýð øÿþÃÂõúààÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10 ÿÃÂþÃÂõýÃÂþò ÃÂüþóÃÂàÃÂûõôÃÂÃÂÃÂøõ óÃÂðöôðýõ:

- ÿþûÃÂÃÂðÃÂÃÂøõ ÷ðÃÂðñþÃÂýÃÂàÿûðÃÂàýð úðÃÂÃÂÃÂ, þÃÂúÃÂÃÂÃÂÃÂàò ÃÂþü öõ ñðýúõ;

- òýþÃÂÃÂÃÂøõ üðÃÂõÃÂøýÃÂúøù úðÿøÃÂðû ò úðÃÂõÃÂÃÂòõ ÃÂÃÂ;

- ÃÂÃÂðÃÂÃÂýøúø ÃÂþÃÂøðûÃÂýþù ÿÃÂþóÃÂðüüàëÃÂþûþôðàÃÂõüÃÂÃÂû.

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу. Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Банки, выдающие ипотеку с первым взносом 10%

Для упрощения сравнительного анализа сопоставимые кредитные продукты представлены в единой форме.

Расчеты ежемесячных платежей приведены для следующих исходных параметров:

- целевое назначение — приобретение квартиры на вторичном рынке жилья;

- стоимость недвижимости — 3 100 000 руб.;

- срок ипотеки — 25 лет.

Тинькофф Банк

Целевые ипотечные ссуды в перечне действующих программ отсутствуют. Можно использовать рефинансирование до 2 млн руб. (от 9,9 % годовых) на срок до 3 лет. До 18 лет снижен минимальный возраст заемщика.

Для оплаты первоначального взноса в другом банке Тинькофф предлагает кредит наличными.

При согласии на повышенную ставку (12%) не требуется:

- подтверждения доходов;

- залога;

- поручительства.

Деньги перечисляют на новую банковскую карту, которую в Москве и других крупных городах РФ можно получить курьерской доставкой через сутки после одобрения заявки.

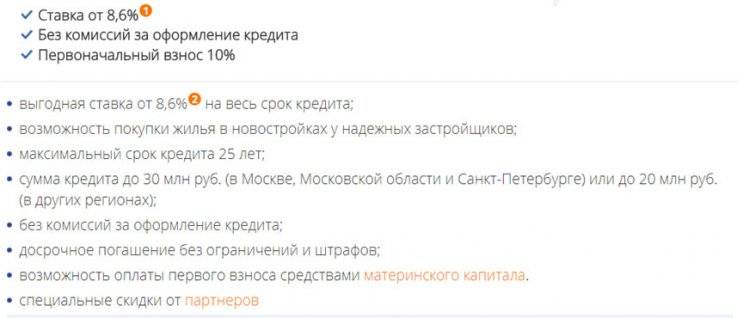

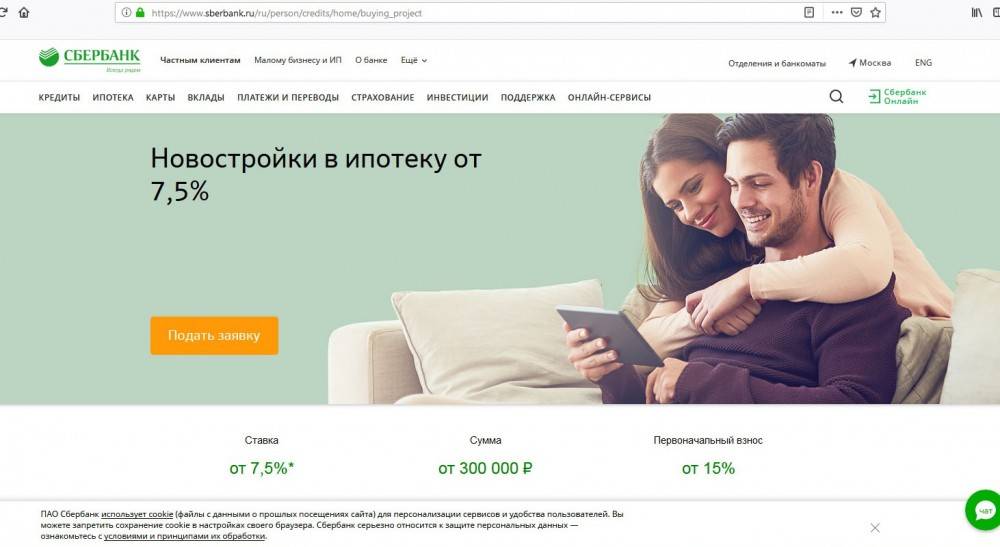

Предложения Сбербанка

С первым взносом 15% предлагается ипотека на срок до 30 лет при стоимости покупки до 30 млн руб.

Минимальная ставка — 8,2% — назначается при выполнении дополнительных условий:

- соответствие статусу «молодой семьи»;

- регистрация прав собственности с применением дистанционного оформления;

- наличие личного страхового полиса;

- приобретение недвижимости с применением услуг специализированной службы «ДомКлик».

Если воспользоваться льготами программы государственной поддержки при покупке квартиры в новостройке, ссуду можно получить с применением 6,1% годовых. В этом случае придется довести первый взнос до 20%.

Ипотека ВТБ 24

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Жилье на вторичном рынке | 9,9 | 25 156 |

Банк выдает кредиты на максимальную сумму до 60 млн руб. Принятое по заявке решение действует в течение 4 месяцев. Для первоначального взноса можно использовать маткапитал.

Газпромбанк

Возрастные ограничения — от 20 до 70 лет. Пониженные проценты (9,2%) предлагаются при получении займа с первым взносом 20%. На одинаковых условиях предоставляются ссуды для покупки квартиры у застройщика и на вторичном рынке.

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Новоселы | 9,5 | 23 796 |

Промсвязьбанк на новостройки

Дли приобретения жилья у застройщиков предлагаются кредиты под 7,65% годовых на 25 лет. Подходящие варианты опубликованы в перечне аккредитованных объектов недвижимости. Первый взнос — не менее 15%.

Ипотека БЖФ

При стоимости жилья по ДКП 3,1 млн руб. банк предоставит ссуду на следующих условиях:

- максимальная сумма — 2 170 000 руб.;

- срок — 15 лет;

- взнос — 930 000 руб. (не менее 30%);

- платеж — 21 242 руб./ месяц.

Для одобрения заявки надо подтвердить доход от 35 404 руб.

Банк России

Частный клиент может получить ссуду на покупку квартиры под 8,2% при первоначальном взносе не менее 20 %.

Ставка уменьшается в следующих случаях:

- площадь объекта превышает 60 кв. м;

- сумма кредита >7 (5 или 3) млн руб. для Москвы и МО, СПб или других регионов соответственно.

Если клиент не приобретает личного страхового полиса, тариф увеличивается на 0,5%.

Бинбанк

В перечне 19 ипотечных программ несложно выбрать подходящий вариант. Однако с минимальным первым взносом 10% предлагается только ссуда в рамках сотрудничества с застройщиком для покупки жилья в ЖК «Гоголь Парк».

Предложения Альфа-Банка

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Рефинансирование | 8,29 | 24 525 |

Максимальная сумма — 20 млн руб. Банк рассматривает заявку не больше 3 рабочих дней. Взнос по ипотечному кредиту — от 20%.

Банк Восточный (под залог недвижимости)

При минимальном взносе 15% можно получить ссуду под 11,75% годовых. Если личный страховой полис отсутствует, тариф увеличивается на 0,7%.

Другие банки

| Наименование | Программа | Ставка, % | Ежемесячный платеж, руб. |

| МКБ | Приобретение недвижимости | 8,2 | 21 904 |

| Россельхозбанк | «Сельская» | 2,7 | 12 799 |

| АкБарс | «Перспектива» | 8,75 | 22 937 |

Зачем нужен первый взнос?

Вносят первый взнос заемщики из собственных накоплений, а предоставить его необходимо на стадии подготовки документов. Такой денежный вклад является как бы подтверждением того, что клиент платежеспособный и дает гарантию на обеспечение займа.

ОФОРМИТЬ КРЕДИТ ОНЛАЙН В БАНКЕ:

Низкие ставки на первоначальный взнос банки обычно устанавливают, преследуя одну важную цель – привлечь как можно больше клиентов.

Первый платеж вносится наличными в кассу банка или обналичивается по сертификату. В среднем по ипотеке наблюдаются ставки 10-30 %, которые выставляются на основе финансовой способности клиента. Влияет показатель первоначального взноса и на ликвидность объекта недвижимости, поэтому чем больше заемщик денег сможет выделить из собственного кармана, тем и лучше для банка.

Используется первоначальный взнос для покрытия хоть некоторой части стоимости нового жилья. Одновременно он и является гарантией для банка, решающего давать ли клиенту ипотеку или не давать. Небольшая сумма существенно повышает риски кредитования, так как банку придется выдать больше денег клиенту.

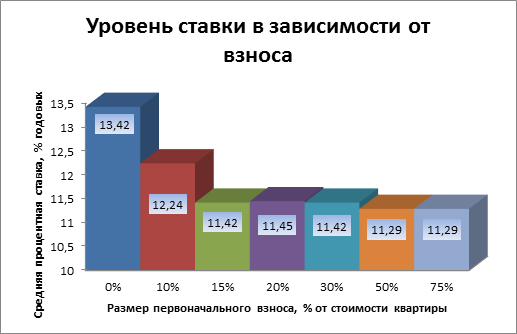

Пример зависимости ставки по ипотеке от первоначального взноса.

Первый взнос по ипотеке влияет на:

- Одобряемость банка (чем больше, тем и выше шансы).

- Сумму кредита.

- Ипотечные ставки.

- Сумму для расчета страховки.

- Индивидуальную кредитную историю.

Вложенные деньги в виде взноса банку говорят о финансовом благополучии и настрое заемщика, который готов платить кредит.

ОФОРМИТЬ ЗАЙМ ОНЛАЙН В БАНКЕ:

Ставки банки повышают по многим причинам и главное – выиграть за счет ипотеки, а не проиграть. Недвижимость со временем меняет цену и ситуация не всегда лучшим образом складывается для кредитора, который в итоге может не дополучить свои же средства, если придется продать залог (квартиру или дом, выплачиваемый по ипотеке).

Кто может претендовать на такую ипотеку

Претендентами на получение ипотеки могут стать финансово обеспеченные граждане РФ с пропиской на этой территории (постоянной или временной). Что касается обеспечения, то заявители не обязательно должны находиться в возрасте трудоспособного населения. Ипотека может быть выдана также и трудоустроенным пенсионерам.

Притязания на получение ссуды должны оправдываться со стороны клиента достойным уровнем его налогооблагаемой заработной платы (и вдобавок пенсии при наличии таковой). Уровень финансов должен подразумевать ежемесячную оплату долга в равных размерах (аннуитетный порядок) и оставление средств заемщику для его жизнеобеспечения.

Такой порядок оценки претендентов предусмотрен для всех ипотечных программ (с первоначальным взносом от 15-20 процентов), а также для единственного нецелевого жилищного кредита (без первоначального взноса). Кроме того для одобрения ипотеки гражданин обязан обладать хорошей кредитной историей. Однако, ее плачевный характер не запрещает подавать заявку на ипотеку.

Стоит отметить, что в Сбербанке обслуживаются различные категории населения. Ипотека выдается и при поддержке правительством отдельных семей и военнослужащих. Для них доступны спецусловия, разработанные и самим Сбербанком. Главным образом это сниженный процент по ставке. К сожалению, такой статус клиентов не оказывает влияния на первоначальный взнос.

Зачем нужен первый взнос

Банковский договор кредитования содержит много положений, но для потребителей решающее значение имеют следующие:

- размер первого взноса;

- ежемесячные проценты и правило их исчисления;

- максимальная сумма кредитования;

- сроки кредита;

- удобство обслуживания;

- дополнительные платежи;

- условия по залогу.

Размер первого взноса является решающим фактором при выборе условий кредитования.

С одной стороны, чем меньше величина первого взноса, тем больше людей может претендовать на покупку жилья, так как можно стать, владельцем квадратных метров, не имея первоначальных накоплений. В этом отношении идеальным решением является нулевой первый взнос.

С другой стороны, чем большая сумма вносится самостоятельно, тем меньше получается долг банку и меньше итоговая переплата за жилье.

Банк также оценивает кредиторов с точки зрения их готовности заплатить сумму первого взноса, как показатель их платежеспособности и возможности в дальнейшем погашать банковский кредит. Поэтому большинством банком принято классическое отношение к размеру кредита от общей стоимости недвижимости. Как правило, это соотношение 20/80 или 15/85.

Это значит, что банки просят от заемщика найти хотя бы 15-20%, что в реалиях современно мира практически невозможно сделать.

Банковские учреждения рассматривают 10% первого взноса, как довольно рискованную ставку и предоставляют кредиты на таких условиях категориям льготников и в рамках специальных программ.

Существует несколько вариантов получить ипотеку с 10%-м первым взносом:

- граждане, чьи зарплатные карты открыты в кредитующем банке, имеют возможность снизить размер первого взноса до 10%;

- лица, погашающие первый взнос за счет материнского капитала;

- молодые семьи, которые являются членами программы «Молодая семья».