Введение

Банковская система является неотъемлемой частью

экономической системы любой страны. Банки являются связующим звеном между

промышленностью и торговлей, сельским хозяйством и населением

Поэтому

необходимость и важность банковских структур как для бизнеса, так и для

экономики страны в целом очевидна. Банки не являются атрибутом одного

экономического региона или страны

Сфера их деятельности не имеет ни

географических, ни национальных границ, а представляет собой глобальное

явление, обладающее огромной финансовой мощью и значительным денежным

капиталом. Обладая огромной властью во всем мире.

Деятельность банковских учреждений настолько разнообразна,

что трудно четко определить саму ее суть. В современном обществе банки

занимаются разнообразным бизнесом. Они не только организуют оборот денег и

кредитные отношения, но и финансируют промышленность и сельское хозяйство,

страховые операции, покупку и продажу ценных бумаг, а в некоторых случаях

посредничество и управление активами. Кредитные учреждения выступают в качестве

консультантов, участвуют в консультациях по национальным экономическим программам,

ведут статистику, имеют собственные субпредприятия.

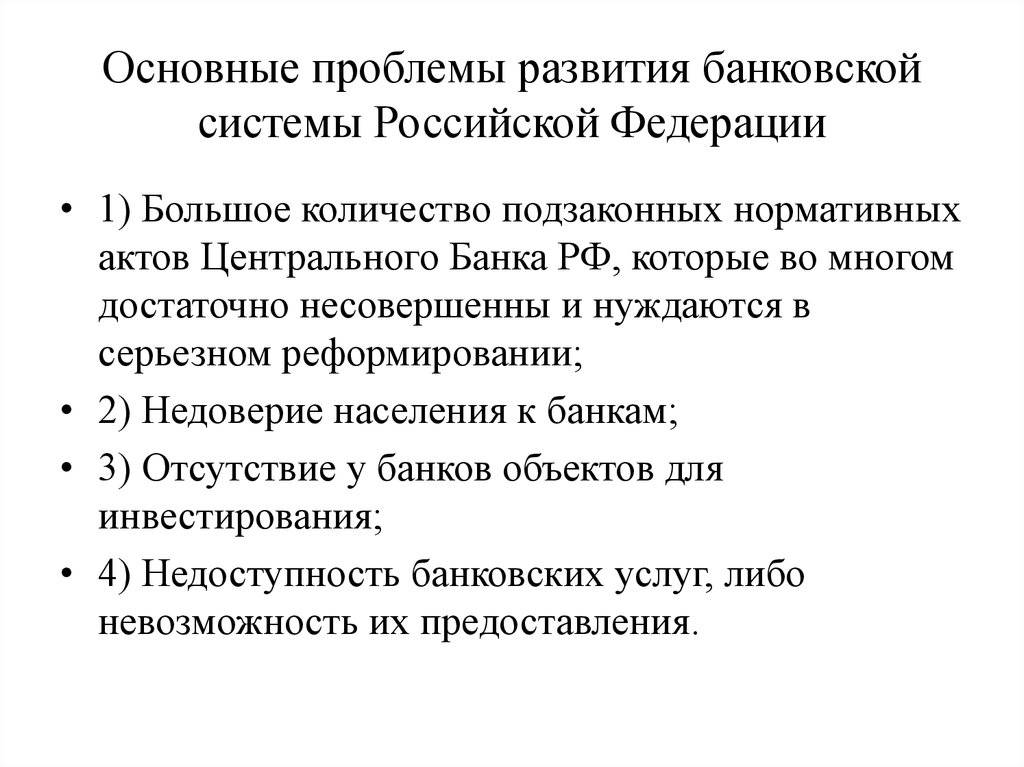

Хотя отмечаются положительные тенденции в развитии

банковского сектора, указываются и существующие проблемы, которые в основном

связаны с усложнением управления рисками, как на уровне отдельных кредитных

организаций, так и банковского сектора в целом.

Именно возрастающая роль банковской системы в современном

мире, позитивное развитие банковского сектора определяют интерес к этой теме,

заслуживающей более пристального изучения.

Список литературы

- Анисимов А.А., Артемьев Н.В. Макроэкономика. Теория. Упражняться. Безопасность. Учебник – М.: ЕДИНСТВО-ДАНА, 2010

- Деньги. Кредит. Банки. Ценные бумаги. Цех. Эд. Жукова Е.Ф. 2-е изд., Доп. и переработанное – М.: 2010

- Деньги. Кредит. Банки: Учебник. / Под ред. Белоглазова Г.Н. Белоглазова – М.: Высшее образование, 2008

- Деньги, кредит, банки. Свиридов О.Ю. М.: Март 2005

- Костерина Т.М. БАНКОВСКИЙ: Учебное пособие. Москва: Под ред. Центр ЕАОИ, 2006

- Основы банковского дела (Banking). Эд. Тагирбекова К.Р. Москва: 2004

- Федеральный закон от 21.03.2002 № 82-ФЗ О банках и банковской деятельности

- Реферат на тему: Угрозы и вызовы экономической безопасности РФ

- Реферат на тему: Государственный финансовый контроль в РФ

- Реферат на тему: Особенности международного лизинга

- Реферат на тему: Исследование издержек финансовой неустойчивости

- Реферат на тему: Международная торговля и распределение доходов в краткосрочном и долгосрочном периоде

- Реферат на тему: Особенности пенсионной системы в России

- Реферат на тему: Государственная политика в области развития культуры и СМИ

- Реферат на тему: Перспективы современного экономического сотрудничества России с ведущими странами мира

- Реферат на тему: Банки России

- Реферат на тему: Альфред Маршалл «Принципы политической экономии». Трактовка заработной платы и предпринимательского дохода

- Реферат на тему: Федеральные целевые программы развития транспортной инфраструктуры и их роль в обеспечении конкурентоспособности

- Реферат на тему: Основные черты и особенности формирования финансовой системы России

Модель открытого банка

Следующий риск связан с тем, что «цифровизация постепенно стирает грань между собственно банковской деятельностью и небанковскими видами деятельности», как отметил президент Ассоциации банков России Георгий Лунтовский на научно–практической конференции Центробанка

«Правовое регулирование финансового рынка: традиции и новации». Это подтверждается неприспособленностью банковской сферы к инновационным платежным инструментам.

Также важно учитывать, необходимость регулирования блокчейна, роль которого будет только возрастать при цифровизации экономики. Такая технология может быть применима в сфере составления разнообразных договоренностей: долговых расписок, вкладов кредитов и т

д. Например, при погашении клиентом кредита на покупку какой–либо недвижимости, процедура передачи банком права собственности существенно облегчается. Однако угрозы, связанные с блокчейном, заключаются в том, что на данный момент сложно сказать точно, кто несет ответственность в таких хозяйственных цепочках.

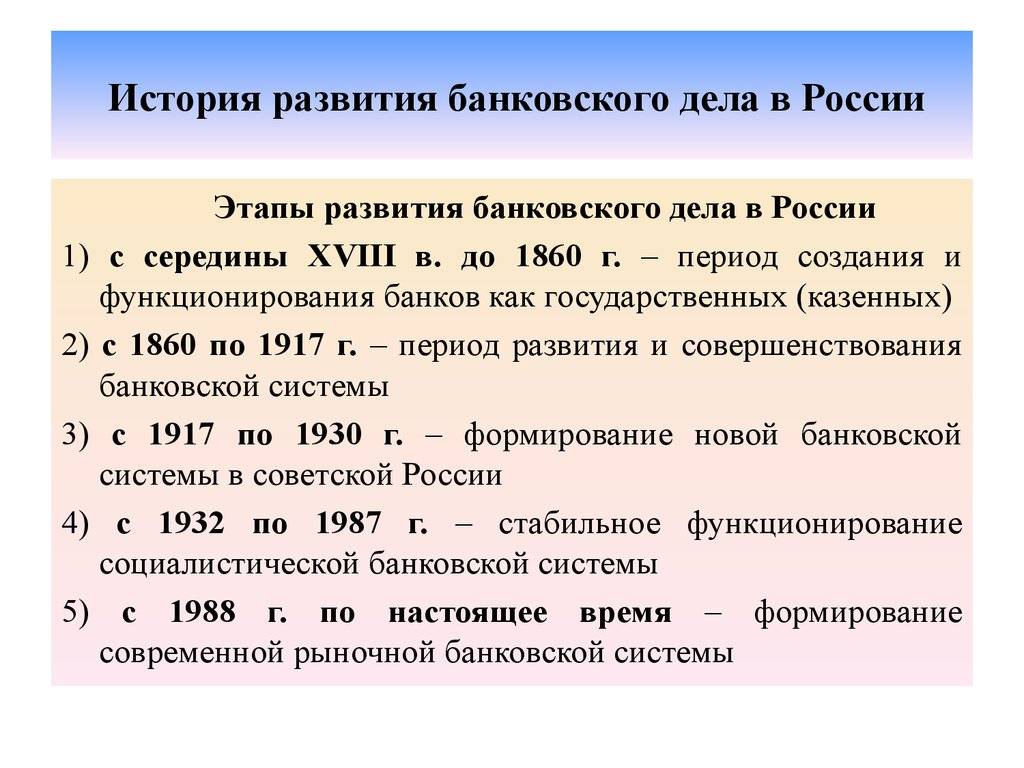

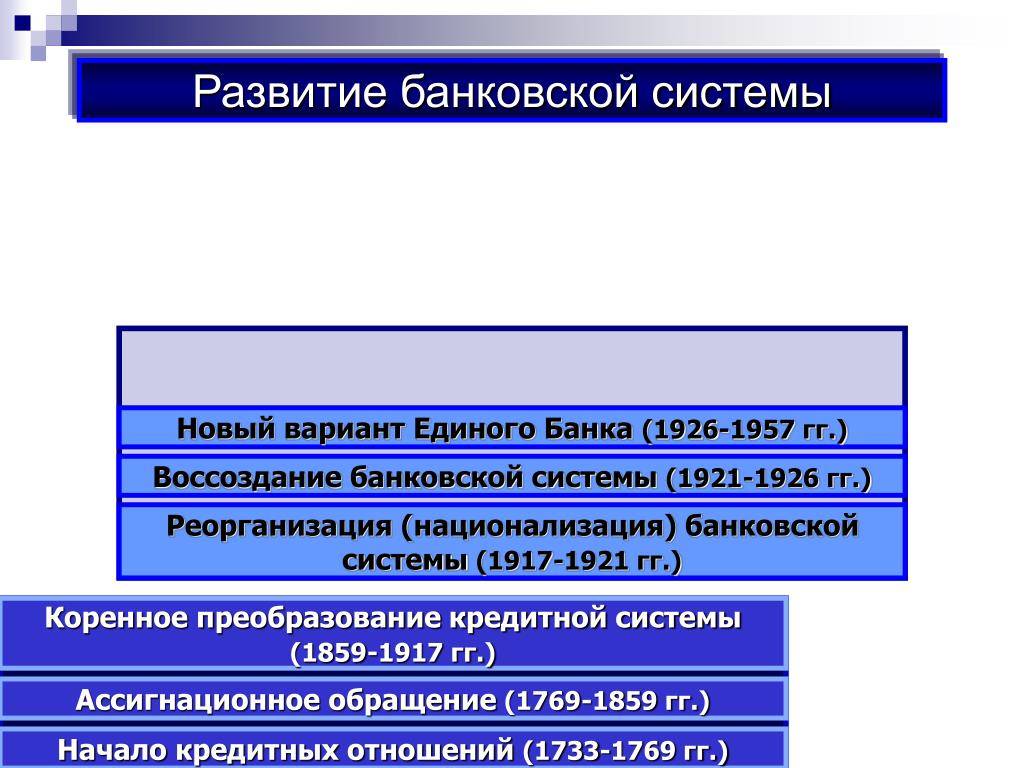

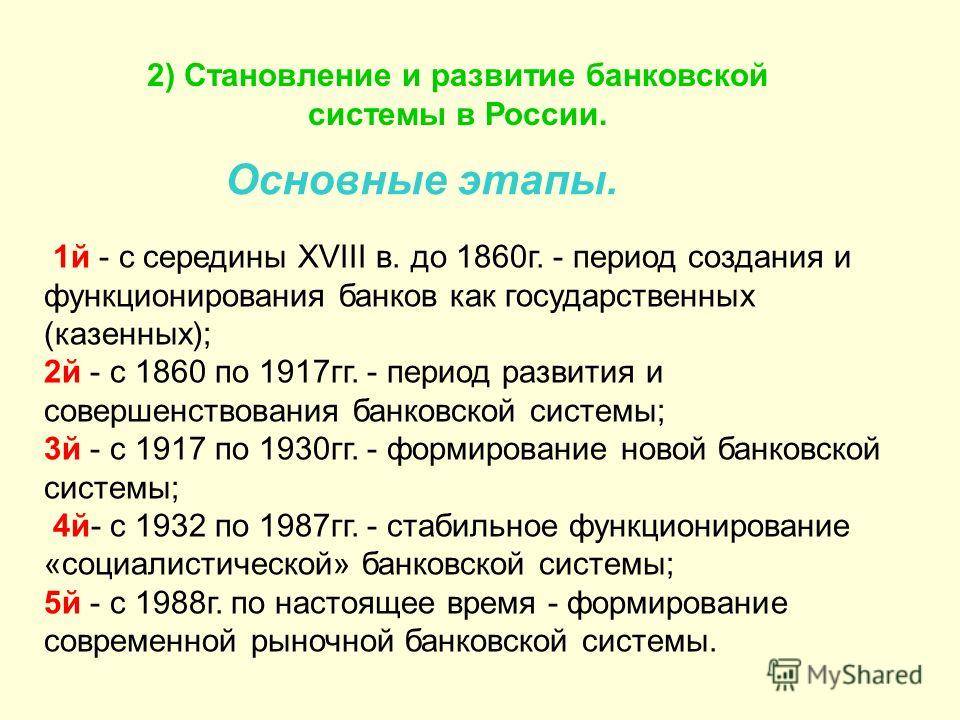

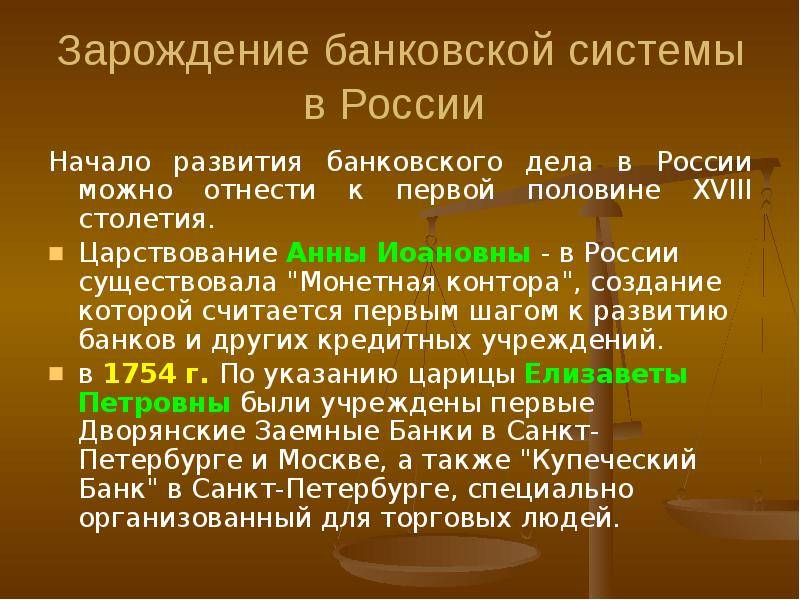

Мировая история возникновения и развития банковского дела

Вопрос о том, что такое банк, не является таким простым, как может показаться на первый взгляд. В обыденном понимании банк — это хранилище денег. На самом деле такое толкование банка не раскрывает его сути, места и роли в условиях рынка.

Банки — это непременный атрибут товарно-денежного хозяйства. Исторически они шли рука об руку: начало обращения денежной формы стоимости можно считать и началом банковского дела.

Практически невозможно установить конкретную историческую дату возникновения банков. Дело в том, что, во-первых, элементы развития банковской деятельности в той или иной мере отмечались в Италии, Греции, Египте, Вавилоне и других странах, причем задолго до новой эры.

В Греции имела место довольно развитая банковская деятельность. Первоначально банковские операции осуществлялись «корпорациями» жрецов. Впоследствии потребность в кредите побудила других частных лиц заняться банковскими операциями. Более того, у греческих банкиров, которые назывались трапезитами (трапеза — стол), уже в V веке до н. э. существовала определенная специализация.

Делопроизводство в афинских банках было примитивным. Кроме самого трапезита (банкира) делами ведали один доверенный и несколько слуг, но по всем сделкам обязательно велись торговые книги. Строго делалась запись по вкладам, причем в книгу заносились суммы, имя депонента и имена тех, кому он доверяет получение вклада обратно.

Наряду с частными банкирами, крупные банковские операции в Греции вели храмы.

Позднее банковское дело получило развитие в Древнем Риме (III век до н. э.). Безусловно, туда оно было завезено из Греции. Так же, как и их греческие предшественники, римские банкиры специализировались на отдельных операциях: менялы отличались от банкиров в собственном смысле слова.

Государственные банки в Риме появились лишь в эпоху великой империи. Чисто банковская деятельность была тесно связана с взысканием налогов и управлением государственным имуществом.

Между тем ни Древняя Греция, ни Рим не были прародителями банковского дела. Во многих исторических исследованиях можно встретить данные о вавилонских банкирах, принимавших процентные вклады и выдававших ссуды под письменные обязательства и под залог разных ценностей. Уже в VIII веке до н. э. вавилонский банк принимал вклады, платил по ним проценты, выдавал ссуды и даже выпускал банковские билеты.

Более того, по мнению историков, еще за 2300 лет до н. э. у халдеев были торговые компании, которые наряду с выполнением своих непосредственных функций выдавали также и ссуды.

Таким образом, мы получили разброс в две с половиной тысячи лет и не приблизились к пониманию проблемы исторического периода возникновения банков.

Различия в определении времени возникновения первых банков позволили российскому экономисту О.И. Лаврушину сформулировать подход к данной проблеме, который все расставляет на свои места: «Суть вопроса о первых банках даже не столько в определении какой-то определенной исторической даты, приемлемой для различных сторон, сколько в определении того, что же считать банком».

Действительно, наличие кредитора и заемщика еще не означает зарождение банка, а является лишь предпосылкой для этого.

Далее необходимо ответить на ряд существенных вопросов:

- при каких условиях возможность превращения кредитора в банк становится действительностью?

- где проходит раздел между личной формой кредита и банковским кредитом?

В российской экономической литературе банк определяется как крупное кредитное учреждение, где кредит выдается не только (и не столько) на потребление, но и на хозяйственные операции, и, наконец, кредитор (банкир) по распоряжению своих клиентов выполняет расчетные и другие операции. Таким образом, банк — это такая ступень развития кредитного дела, при которой кредитные, денежные и расчетные операции в их совокупности концентрируются в едином центре.

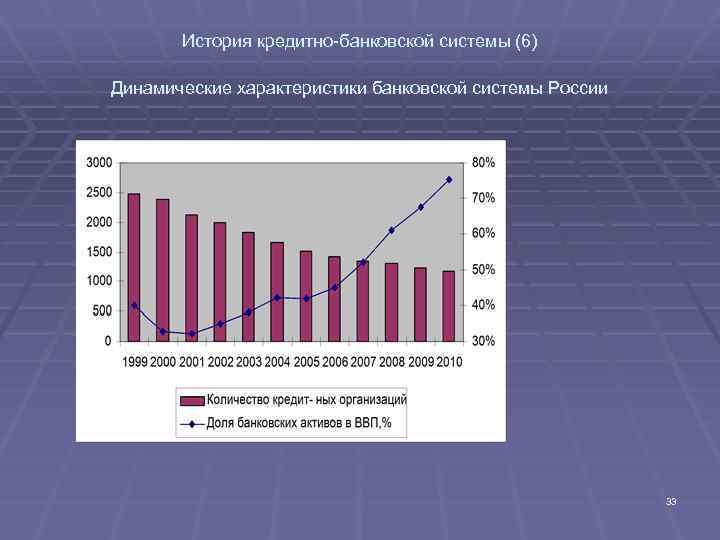

Корреляция показателей деятельности банковского сектора с ключевыми микроиндикаторами

В последние годы российский банковский сектор развивался

быстрее, чем экономика в целом. По итогам 2003 года темпы роста банковского

капитала превысили темпы роста ВВП в 1,8 раза, темпы роста банковских активов —

в 1,6 раза, темпы роста кредитов нефинансовому сектору — почти в 2 раза, а

темпы роста депозитов населения — более чем в 2 раза.

![78. эволюция банковских операций. деньги. кредит. банки [ответы на экзаменационные билеты]](https://kredit-on.ru/wp-content/uploads/a/1/b/a1bb2bf3de96df0c4c5ab559366be270.jpeg)

В результате отношение основных показателей банковского

сектора к ВВП продолжает расти. В 2003 году отношение активов к ВВП увеличилось

с 38,3% до 42,1%, кредитов отечественным нефинансовым компаниям и организациям

— с 14,7% до 17,0%, привлеченных средств компаний, организаций и физических лиц

— с 19,6% до 21,8%. В 2003 году в банковском секторе сложилась достаточно

благоприятная макроэкономическая ситуация, которой банки смогли воспользоваться

в полной мере. За год активы банковского сектора выросли на 35,1%. Устойчивый

рост был зафиксирован более чем в 82% кредитных организаций, действовавших на

конец 2003 года. В реальном выражении активы банковского сектора в 2003 году

выросли на 28,1%. Докризисный уровень (данные на 01.07.98) был превышен на

61,2%. Продолжился рост доли рублевых активов в активах банковского сектора: на

01.01.04 этот показатель составил 70% по сравнению с 64% в предыдущем году,

приблизившись к докризисному уровню (73%).

Последние годы ознаменовались увеличением участия

иностранного капитала в российской банковской системе. Количество действующих

кредитных организаций с иностранным участием увеличилось со 126 до 128 в 2003

году.

80 кредитных организаций с участием нерезидентов (или 62,5%

от общего числа) осуществляют банковскую деятельность на основании генеральной

лицензии; 46 кредитных организаций (или 35,9%) имеют лицензию на осуществление

банковской деятельности в рублях и иностранной валюте; 2 кредитные организации

(или 1,6%) имеют лицензию на осуществление банковских операций только в

российских рублях; 117 кредитных организаций (или 91,4%) имеют лицензию на

прием вкладов физических лиц; 34 кредитные организации (или 26,6%) имеют

лицензию на прием и размещение вкладов физических лиц.

Доля нерезидентов в совокупном зарегистрированном уставном капитале действующих кредитных организаций увеличилась в 2003 году с 15,9 до 18,9 млрд. рублей, т.е. на 19%. Однако доля участия в общем зарегистрированном уставном капитале банковского сектора несколько снизилась с 5,3% до 5,2%. Объем иностранных инвестиций в уставный капитал действующих банков увеличился в течение года на 3 млрд. рублей.

На 1 января 2004 года в банковском секторе насчитывался 41

банк, контролируемый иностранным капиталом, по сравнению с 37 на 1 января 03 г.

Восемь из этих банков входят в число пятидесяти крупнейших по размеру активов

кредитных организаций, действующих на территории Российской Федерации.

В 2003 году политика контролируемых банков-нерезидентов была

в основном направлена на дальнейшее расширение расчетного обслуживания

клиентов, увеличение объема операций на международных финансовых рынках и

развитие операций на розничном рынке.

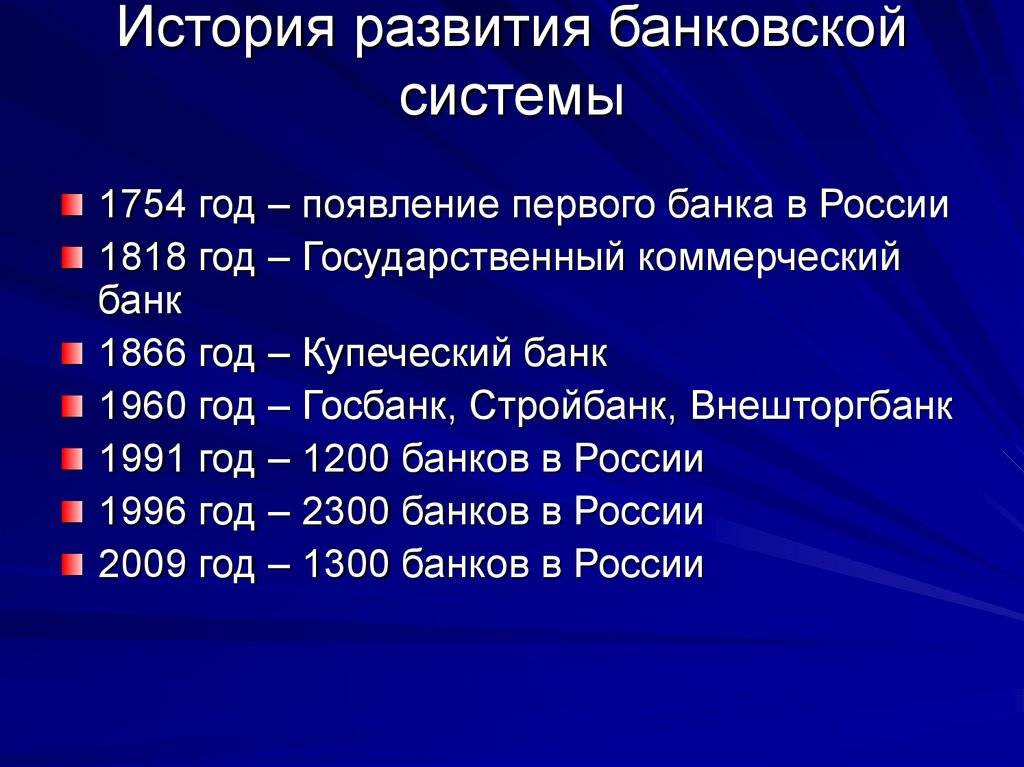

Учреждение Банка России

С момента создания Банка, как и современной банковской

системы России, можно проследить следующую хронологию основных событий.

Центральный банк Российской Федерации (Банк России) был

создан 13 июля 1990 года на базе Российского республиканского банка Госбанка

СССР. Он находится в ведении Верховного Совета РСФСР и первоначально назывался

Государственным банком РСФСР.

2 декабря 1990 года Верховный Совет РСФСР принял Закон

«О Центральном банке РСФСР (Банке России)», согласно которому Банк

России являлся юридическим лицом и главным банком РСФСР, подотчетным Верховному

Совету РСФСР. Закон уточнил функции банка по организации денежного обращения,

валютному регулированию, внешнеэкономической деятельности, регулированию

деятельности акционерных и кооперативных банков.

20 декабря 1991 года Государственный банк СССР был распущен,

а все его активы, обязательства и имущество на территории РСФСР были переданы

Центральному банку РСФСР (Банку России). Через несколько месяцев банк стал

называться Центральным банком Российской Федерации (Банк России).

В 1991-1992 годах под руководством Банка России в стране

была создана широкая сеть коммерческих банков на основе коммерциализации

филиалов специализированных банков. После упразднения Госбанка СССР была

изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ)

Центрального банка и началась их компьютеризация. ЗБ начал покупать и продавать

иностранную валюту на организованном им валютном рынке, а также устанавливать и

публиковать официальные котировки иностранных валют по отношению к рублю.

Для поддержания стабильности банковской системы Банк России

в 1992-1995 годах создал систему надзора и инспектирования коммерческих банков

и систему валютного регулирования и контроля. В качестве агента Министерства

финансов Банк России организовал и участвовал в работе рынка государственных

облигаций (ГКО).

Для преодоления последствий финансового кризиса 1998 года

Банк России проводил политику реструктуризации банковской системы с целью

улучшения работы коммерческих банков и повышения их ликвидности.

Неплатежеспособные банки были удалены с рынка банковских услуг в рамках,

установленных законодательными органами. Большое значение для восстановления

банковской деятельности в посткризисный период имело также создание Агентства

по реструктуризации кредитных организаций (АРКО) и Межведомственного

координационного комитета по поддержке развития банковского дела в России

(МКК). В результате эффективных действий Банка России, АРКО и МТП к середине

2001 года банковский сектор экономики в значительной степени преодолел

последствия кризиса.

Денежно-кредитная политика Банка России была направлена на

поддержание финансовой стабильности и создание условий для устойчивого

экономического роста в стране. Банк России гибко реагировал на изменения

реального денежного спроса и способствовал поддержанию растущего динамизма

экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции.

Это привело к некоторому укреплению реального курса рубля и стабильности

финансовых рынков.

Деятельность Банка России по развитию платежной системы была

направлена на повышение ее надежности и эффективности для обеспечения стабильности

финансового сектора и экономики страны. В целях повышения информационной

прозрачности функционирования платежной системы Банк России ввел платежную

отчетность кредитных организаций и территориальных учреждений Банка, в которой

учтен международный опыт, методология и практика мониторинга платежной системы.

В 2003 году Банк России начал проект по совершенствованию

банковского надзора и нормативной отчетности путем внедрения системы

международных стандартов (МСФО).

В настоящее время Банк России уделяет повышенное внимание

ряду вопросов. Один из них связан с тем, что в последнее время все большую роль

играют специфические риски, связанные с движением цен на определенные

финансовые активы и условиями на рынке недвижимости

Высокая концентрация риска

в ряде банков обусловлена кредитованием связанных сторон. В связи с этим Банк

России совершенствует методы банковского регулирования и надзора в направлении

развития содержательного (риск-ориентированного) банковского надзора.

Еще один вопрос, которому Банк России уделяет повышенное

внимание, — фиктивная капитализация банков

Программа «Цифровая экономика Российской Федерации»

В программе «Цифровая экономика Российской Федерации» система цифровой экономика включает в себя три уровня: рынки и отрасли экономики, платформы и технологии для формирования возможностей развития экономических сфер деятельности и среда, создающая условия для первых двух уровней, а также формирующая нормативную базу. Ключевую роль выполняют первые два элемента данной структуры.

Создание платформы цифровой экономики позволяет реализовать возможность прямого взаимодействия между субъектами экономической деятельности. Данная модель характеризуется снижением издержек на производство, упрощением процесса коммуникации производителя и потребителя и предоставлением широкого спектра возможностей осуществления обмена

При этом особое внимание уделяется индивидуальным предпочтениям клиента

Примерами таких платформ являются широко известные современные компании, о деятельности которых упоминает независимый обозреватель финансовых рынков Крис Скиннер: «Uber – крупнейшая в мире компания, предоставляющая услуги такси, – не имеет собственного парка машин. Facebook, самый популярный игрок в мире, не создает собственного контента. Alibaba – самая дорогая розничная сеть – не имеет складов. Airbnb – крупнейший в мире сервис по аренде жилья – не владеет недвижимостью».

Помимо положительных черт цифровой экономики, существует и ряд рисков, связанных с информатизацией и роботизацией в данной сфере: киберугрозы, использование и обработка информации о людях для контроля над их поведением и принятием решений, а также безработица, связанная с устареванием некоторых профессий.

Банковская деятельность в современных условиях также подвержена трансформациям, связанным с процессами информатизации и цифровизации. Актуальными в данной сфере являются такие вопросы, как возможность полного перехода к безналичным деньгам, отсутствие необходимости банковских отделений, в особенности при усиленном развитии системы мобильного банкинга, а также вопросы информационной безопасности. Это обусловлено тем, что роль банка, основанная на хранении, обработке и защите информации, становится все более значимой.

В цифровую эпоху электронный денежный оборот приходит на смену наличному. Таким образом, банк можно воспринимать как цифровую сеть. Такая структура подразумевает создание ряда приложений, ориентированных на требования и предпочтения клиента, для реализации банковских услуг, осуществление которых станет доступным в любой момент времени.

Примером такой деятельности является банк «Тинькофф», у которого есть всего лишь один офис, в котором и находится call – центр, а для осуществления различных операций клиенты данного банка используют банкоматы других организаций. Это существенно снижает издержки и совершенствует процесс коммуникации с клиентами.

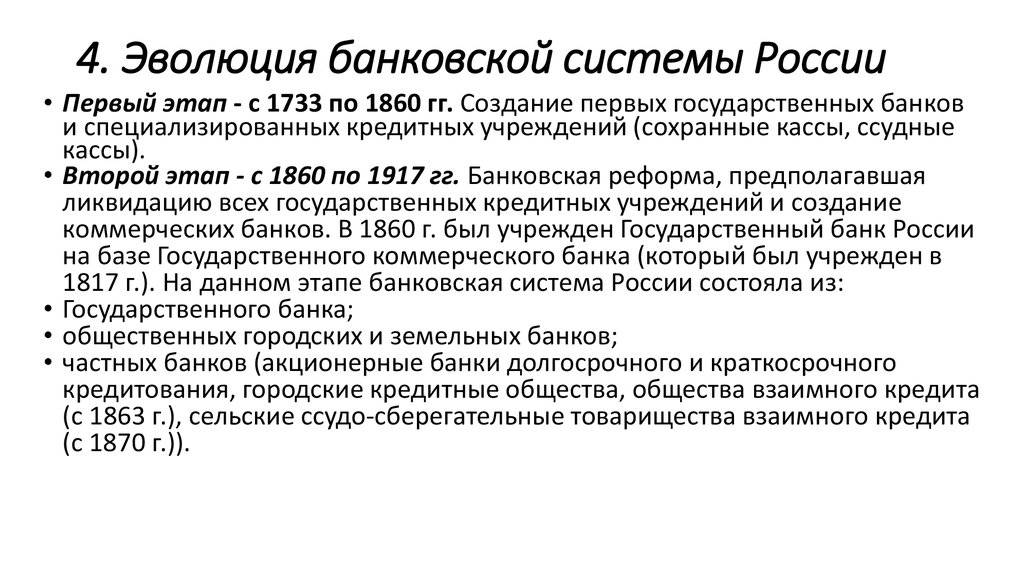

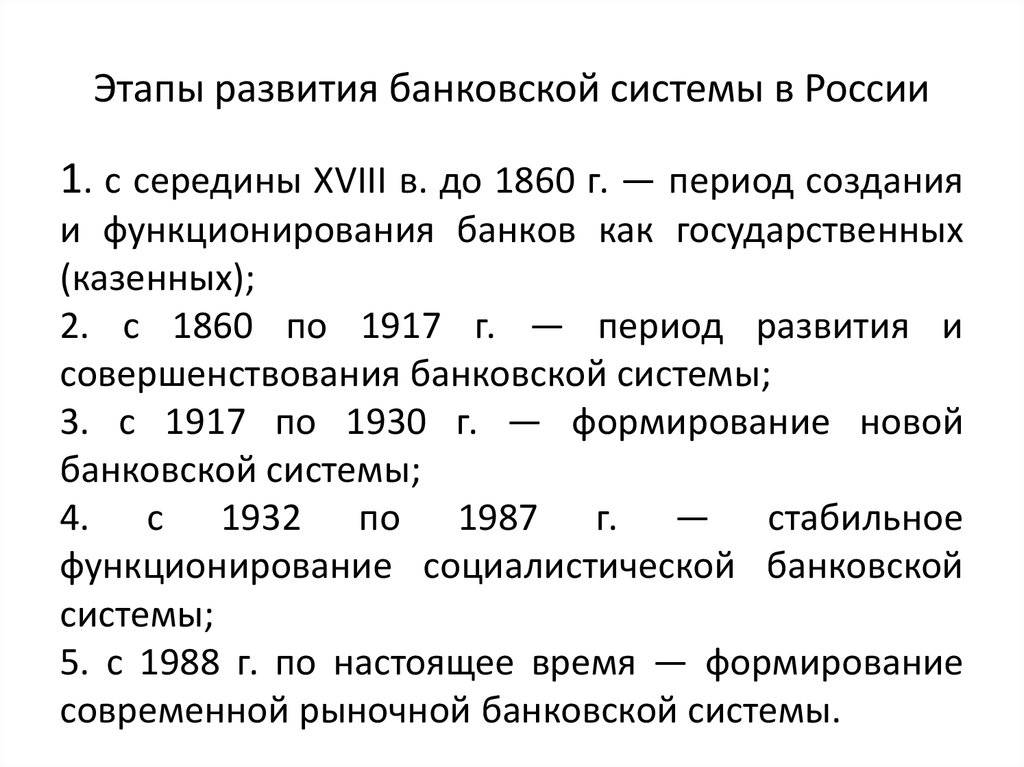

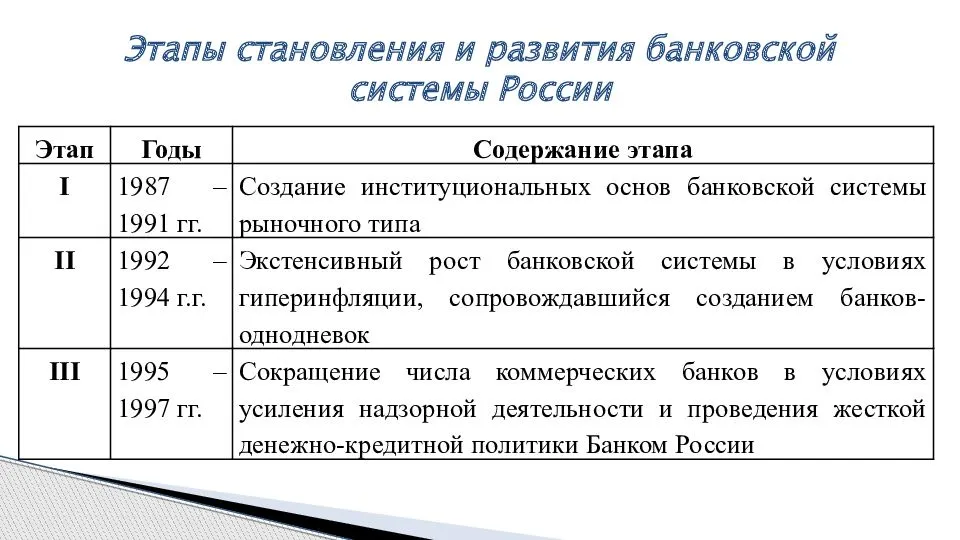

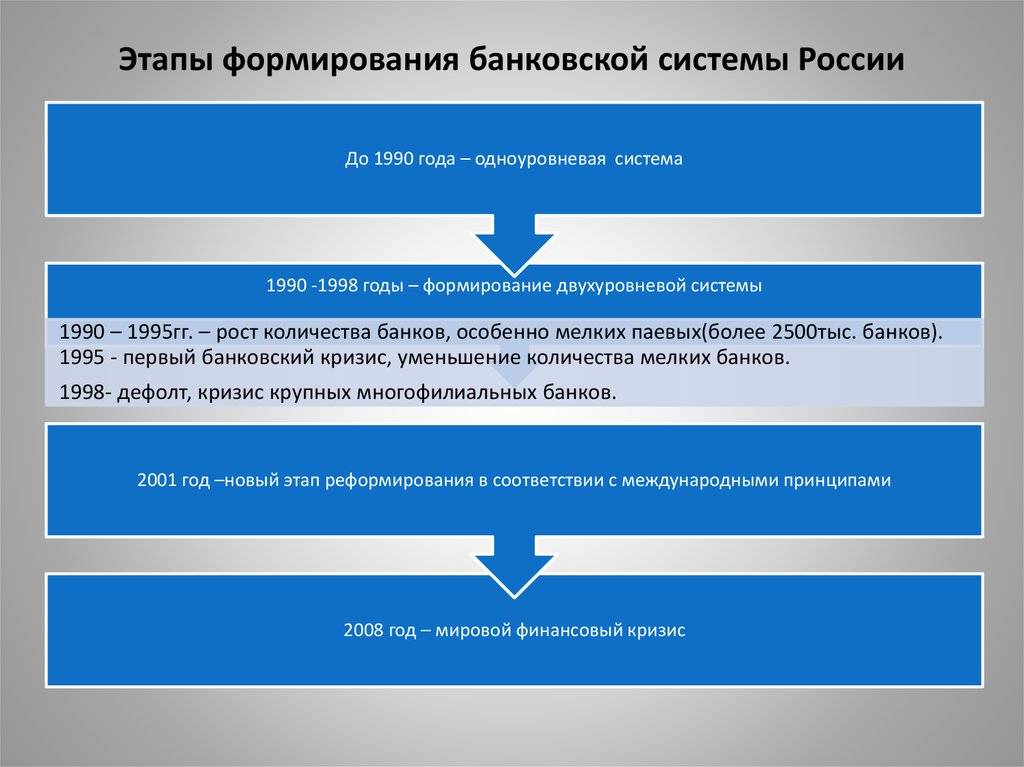

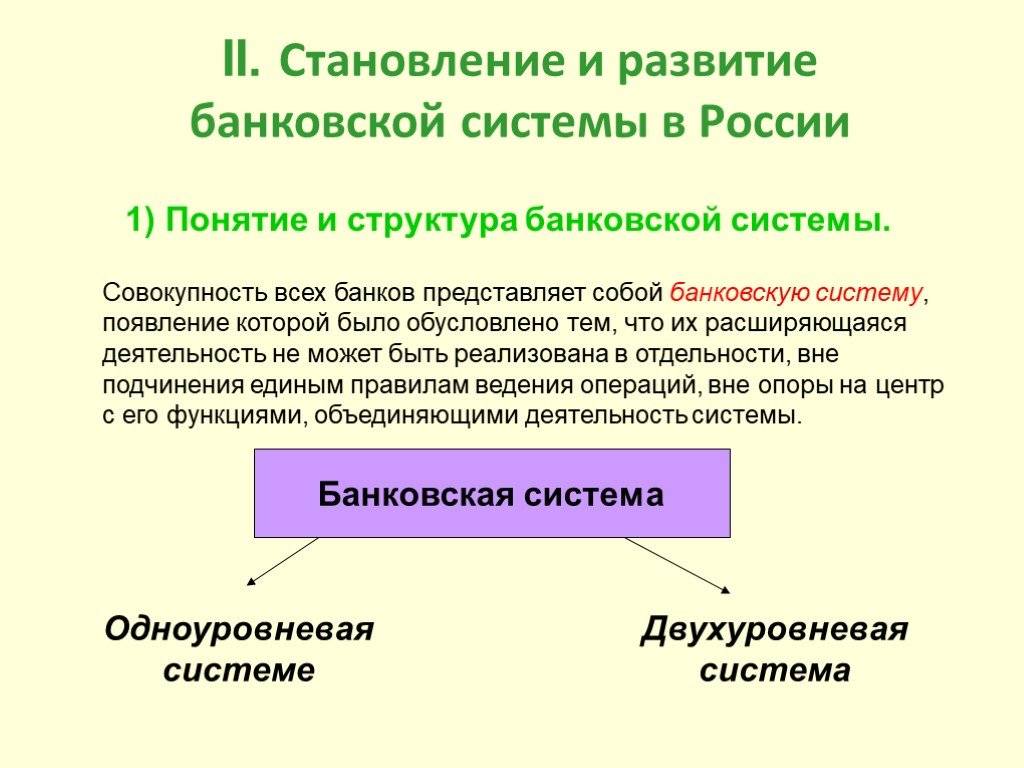

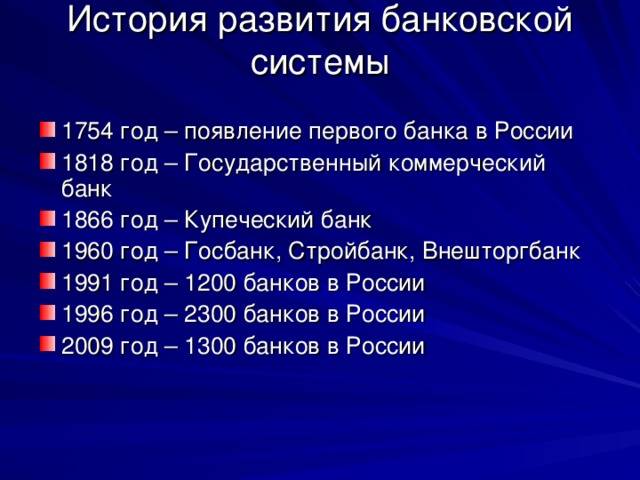

Каковы этапы развития банковской системы в Российской Федерации?

Банковская система Российской Федерации

прошла ряд этапов.

1. Первый этап (до конца 1993 г.) –

значительная концентрация ресурсов банковской системы в руках крупнейших

кредитных учреждений, образованных на базе прежних государственных спецбанков –

Сбербанка, Промстройбанка, Мосбизнесбанка и ряда других. На данном этапе

коммерческие банки сформировали своеобразный механизм приспособления к

конкурентной среде и извлечения прибыли. Он был связан с гиперинфляцией

1992-1993 гг. и значительных инфляционных ожиданий в 1994 г.В результате была

отрицательная ставка ссудного процента. Деятельность многих коммерческих банков

заключалась в следующем: принять вклады в рублях, конвертировать их в доллары,

дождаться очередного значительного обесценения рубля, когда процент по вкладам

станет отрицательным, конвертировать доллары в рубли и расплатиться по вкладам.

Главными источниками дешевых и бесплатных обязательств (реальная ставка процента

была отрицательной) выступали средства в расчетах, бюджетные средства и депозиты

до востребования.

2. Второй этап (1994 – середина 1995 г.) –

появилось значительное число вновь образованных коммерческих банков.

Концентрация банковского капитала в этот период достигает наименьшего значения.

Развитию кредитных учреждений способствовала высокая инфляция, что позволяло

банкам получать значительные прибыли без реального развития квалифицированного

управления. Банки на данном периоде практически не занимались долгосрочным

кредитованием предприятий, так как проценты по кредитам фактически не

компенсировали инфляции. Но падение темпов инфляции и кризис (24 августа 1995

г.) привели к банкротству большого числа мелких и средних банков, перевели

развитие системы на новую ступень через процессы разорения, концентрации и

централизации банковского капитала.

3.Третий этап (с сентября 1995 г. по 1997

г.) – характерно уменьшение доли валютных обязательств по сравнению с предыдущим

этапом (с 20%до 10-20%), снижение доли кредитов и одновременно рост

государственных обязательств. Это было связано с развитием рынка ценных бумаг.

Государство стало выступать в качестве главного заемщика финансовых ресурсов у

коммерческих банков. Остатки бюджетных средств на счетах банков —агентов по

обслуживанию бюджетных счетов активно использовались для покупки государственных

краткосрочных бескупонных облигаций и облигаций федерального займа с переменным

купоном (ГКО – ОФЗ).

4.Четвертый этап (с начала 1997 г. по

август 1998 г.). Происходит активизация слияния банков, создание различных

конгломератов, альянсов, банковских группировок, холдингов и т. п. Этот этап

связан также с началом переориентации многих банков на работу с реальным

сектором экономики.

Для этого периода характерно активное

встраивание в банковский сектор страховых компаний, в связи с чем использовались

различные формы – от соглашений о стратегическом партнерстве до перекрестного

владения неконтрольным пакетом акций.

5. Пятый этап (август 1998 – середина 1999

г.) начался с самого крупного банковского кризиса в современной России. Отказ

Правительства отвечать по своим финансовым обязательствам в виде ГКО — ОФЗ

разрушительно сказался на крупнейших системообразующих банках, основных

держателях государственных ценных бумаг. Отток ресурсной базы и, прежде всего,

изъятие валютных вкладов сберегателями практически на месяц парализовали

банковскую систему. Относительным оплотом надежности оказались малые и средние

банки, не имевшие валютных вкладов и обладавшие небольшой долей ГКО – ОФЗ в

активах. Банковский кризис быстро трансформировался в валютный и далее в

финансовый кризис, привел к глубокому социально-экономическому упадку

общества.

6. Шестой этап характеризуется

законодательным обеспечением реструктуризации банков, ликвидацией

банков-банкротов, реструктуризацией внешней задолженности банков. Российская

банковская система постепенно освобождается от банков, созданных в течение

десятилетия, предшествующего банковскому кризису, и практически не работавших на

банковском рынке. Круг реальных участников российского рынка банковских услуг в

целом сформировался, а рынок в основном поделен между ними. Продолжительной

тенденцией развития банковской системы является расширение ресурсной базы

кредитных организаций. Сформировалась устойчивая тенденция к росту остатков

средств, привлеченных на счета физических лиц, что служит индикатором повышения

доверия населения к банковскому сектору.

Необходима дальнейшая реструктуризация

банковской системы и ускорение роста банковской системы по сравнению с другими

секторами экономики.

Проблемы интеграции российской банковской системы в мировое банковское сообщество

К организациям мирового значения, членство в которых особенно важно для России, относятся, прежде всего, следующие три специализированных финансово- кредитных учреждения ООН, возникших после Второй мировой войны:

- Международный валютный фонд (МВФ);

- Группа Всемирного банка (ВБ);

- Европейский банк реконструкции и развития (ЕБРР).

Международный валютный фонд предназначен для регулирования валютных отношений между государствами и оказания им финансовой помощи путем предоставления краткосрочных займов в публичной мировой валюте (СДР). Россия стала членом МВФ в июне 1992 года. В настоящее время ее квота составляет 5,9 млрд СДР (8,3 млрд долларов). Это 2,8% от общего объема квот. Она занимает девятое место (после Канады). Членство в МВФ дает России возможность получать ссуды в свободно конвертируемой валюте для финансовой поддержки проводимой экономической реформы и покрытия дефицита государственного бюджета.

Группа Всемирного банка – специализированная финансовая организация Организации Объединенных Наций, в которую входят:

- Международный банк реконструкции и развития (МБРР);

- Международная ассоциация развития (МАР);

- Международная финансовая корпорация (IFC);

- Международное агентство по инвестиционным гарантиям (MIGA).

На период 1993-1998 гг. Всемирный банк предоставил России 41 кредит на общую сумму 11,4 миллиарда долларов, участвовал в создании международного фонда для России по содействию приватизации крупных государственных предприятий.

Россия является членом Европейского банка реконструкции и развития (ЕБРР), созданного в 1990 году (принят в 1994 году). Уставный капитал банка в размере 10 миллионов евро разделен на 1 миллион акций номинальной стоимостью 10 евро каждая. Россия считается одним из ведущих акционеров, на ее долю приходится 4% всех акций.

Лондонский и Парижский клубы кредиторов играют важную роль на международном финансовом рынке. Россия в настоящее время является членом этих клубов.

Россия присоединилась к Парижскому клубу кредиторов в 1997 году в качестве страны-кредитора, надеясь ускорить процесс выплаты долга, который сформировался в бывшем Советском Союзе. Однако только 25 российских должников работают с Парижским клубом (Вьетнам, Эфиопия, Алжир, Йемен, Мозамбик и др.). Они должны России 50 миллиардов долларов. Основные должники России – Куба, Монголия, Афганистан, Сирия и др. – не входят в Парижский клуб.

Лондонский клуб кредиторов объединяет более 600 коммерческих банков, которые кредитуют преимущественно развивающиеся страны. В отличие от Парижского клуба, который занимается с государственных займов, Лондонский клуб занимается задолженности частных коммерческих банков, чьи кредиты не защищены страховкой.

Россия, взявшая на себя долговые обязательства бывшего Советского Союза, задолжала членам Лондонского клуба около 40 миллиардов долларов. Задержки были систематически предоставляется в погашении этой задолженности. Всего было предоставлено более 20 отсрочек. Однако состояние российской экономики было настолько неудовлетворительным, что внешний долг, даже с учетом предоставленных отсрочек, приходилось погашать за счет привлечения новых займов от международных финансовых организаций или членов парижских или лондонских клубов.

Вступление России в межгосударственной организации, а также его признание в качестве члена Парижского и Лондонского клубов кредиторов значительно укрепил позиции Российской Федерации в мировых финансовых рынках, способствует его адаптации к современной системе денежно-кредитной связи. Это открывает перед Россией более широкие возможности для интеграции российских и зарубежных банков и дает возможность инвестировать российский капитал на международный финансовый рынок, привлекать иностранный капитал в различные сектора экономики.

Этапы трансформации банковской системы

- Создание каналов доступа клиента к банковским услугам и банковскому счету в любое время. К ним можно отнести мобильный банкинг, чат–ботов, банкоматы и т. д.

- Создание продуктов для реализации финансовых запросов (бесконтактные платежы, искусственный интеллект, виртуальные карты и т. д.).

- Совершенствование бизнес – модели, ориентированной на цифровое обслуживание

- Создание инструментов цифровой аналитики для обработки данных о финасовых рынках, бизнес – сегментах.

- Создание системы, выполняющей роль стратегической координации банка.

Такие элементы в своей структуре цифрового банка выделяет и Крисс Скинер на примере модели открытого банка в условиях цифровой экономики.

Многие из данных задач уже реализуются на практике. Очевидно, что банки, функционирующие в традиционном режиме, не смогут конкурировать с банками, деятельность которых будет основана на интеграции различных сервисов, позволяющих предоставлять клиенту дифференцированные услуги.

При этом важно учитывать, что видоизменения финансовой деятельности связаны с новым рисками, характерными для цифровой экономики. В банковской сфере при цифровой трансформации первостепенной задачей должно быть осуществление экономической и информационной безопасности, так как различные электронные платформы становятся средой для кибератак

Таким образом, также существует необходимость в нормативном обеспечении процесса цифровой трансформации.

Коммерческие банки

Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. К этим услугам относятся:

- кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и предприятиям, относящимся к реальному сектору экономики

- операции с драгметаллами

- валютные операции

- расчетно-кассовое обслуживание клиентов

- ведение банковских счетов

- эмиссия банковских карт — пластиковых и виртуальных

- инкассация

- привлечение вкладов и выплата процентов согласно соответствующим договорам

- осуществление денежных переводов

- реализация банковских гарантий

Банки называются коммерческими, поскольку в отличие от регулятора призваны вести финансово-хозяйственную деятельность, направленную на извлечение прибыли. Коммерческий статус не противоречит классификации банковских организаций на частные и государственные. К последним относятся компании с долей государства не менее 50% + 1 акция.

Также для банков предусмотрены следующие формы собственности:

Кроме того, в современной банковской системе банки классифицируются:

Отдельную категорию составляют системно значимые банки — самые крупные организации по количеству клиентов и объему активов, играющие «финансообразующую» роль в банковской системе.

Банковская система России на сегодня включает одиннадцать системно значимых компаний:

четыре государственных — Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк

- четыре частных без иностранного капитала — Альфа-банк, Московский Кредитный Банк (МКБ), ФК «Банк Открытие», Промсвязьбанк

три частных с иностранным капиталом — Райффайзенбанк, ЮниКредит Банк, Росбанк

Количество государственных российских банков в банковской системе сравнительно небольшое — менее двадцати, но по объему активов доля государства в 2017 году выросла до 70% против 61% на начало 2015-го. Это связано с санацией трех крупных банковских компаний — «Открытия», Промсвязьбанка и Бинбанка — осуществляемой Фондом консолидации банковского сектора по новой процедуре, когда санируемые банки переходят в собственность государства. Обзор фонда ФБКС находится тут. По окончании оздоровления кредитно-финансовые организации выставляются на продажу, но если покупателей не найдется (что прогнозируют многие аналитики), они останутся в госсобственности.

Заключение

Современная банковская система является важнейшим сектором

национальной экономики любой развитой страны. Его практическая роль

определяется тем, что он управляет системой платежей и расчетов в государстве.

Большинство его коммерческих операций осуществляется через вклады, инвестиции и

кредитные операции. Вместе с другими финансовыми посредниками банки направляют

сбережения населения фирмам и производственным структурам. Коммерческие банки,

действуя в соответствии с государственной денежно-кредитной политикой,

регулируют денежные потоки, влияя на скорость обращения денег, эмиссию, общую

массу, включая количество наличных денег в обращении. Стабилизация роста денег

— это гарантия снижения темпов инфляции и стабильного уровня цен, который,

будучи достигнутым, является наиболее эффективным способом воздействия рыночных

отношений на экономику.

Современная банковская система представляет собой сферу

разнообразных услуг своим клиентам — от традиционных депозитно-ссудных и

расчетно-кассовых операций, составляющих основу банковского дела, до новейших

форм денежно-кредитных и финансовых инструментов, используемых банковскими

структурами (лизинг, факторинг, трасты и т.д.).

Сегодня, в условиях развитых товарных и финансовых рынков,

структура банковской системы резко усложняется. Появляются новые типы

финансовых учреждений, новые кредитные организации, инструменты и методы

обслуживания клиентов.

Заключение

В состав банковской системы Российской Федерации входят все кредитные организации (банки и небанковские кредитные организации, которые по содержанию их деятельности можно назвать банками с ограниченным кругом операций), лицензированные Банком России. Россия и ЦБ РФ.

Основные принципы организации банковской системы России включают двухуровневую структуру, осуществление банковского регулирования и надзора со стороны центрального банка, универсальность коммерческих банков и коммерческую ориентацию банков.

Анализируя более чем десятилетний период становления и развития отечественных банков, которые находятся в эпицентре отечественной экономики и являются неотъемлемой частью хозяйственного комплекса нашей страны, можно выделить несколько основных моментов. Во-первых, изменилась роль банков в экономике страны. Во-вторых, создано правовое пространство для деятельности кредитных организаций. В-третьих, началась интеграция российской банковской системы в мировой финансовый рынок.

Нынешний этап рыночных преобразований российской экономики еще можно назвать переходным. Он характеризуется недостаточным развитием ряда важных рынков и рыночных институтов, соответствующей правовой и информационной поддержкой, слабой отраслевой интеграцией, недоступностью кредитов для предприятий реального сектора как по ставкам, так и по срокам, высокими темпами инфляции, постоянным капиталом. вылет из страны и т.д.