Налоговые льготы ИИС

Поддержка государства в первую очередь выражается в том, что на ИИС распространяются определённые налоговые льготы, что выгодно отличает их от тех же брокерских счетов, например.

После открытия индивидуального инвестиционного счёта вы можете выбрать один из двух вариантов налогового послабления:

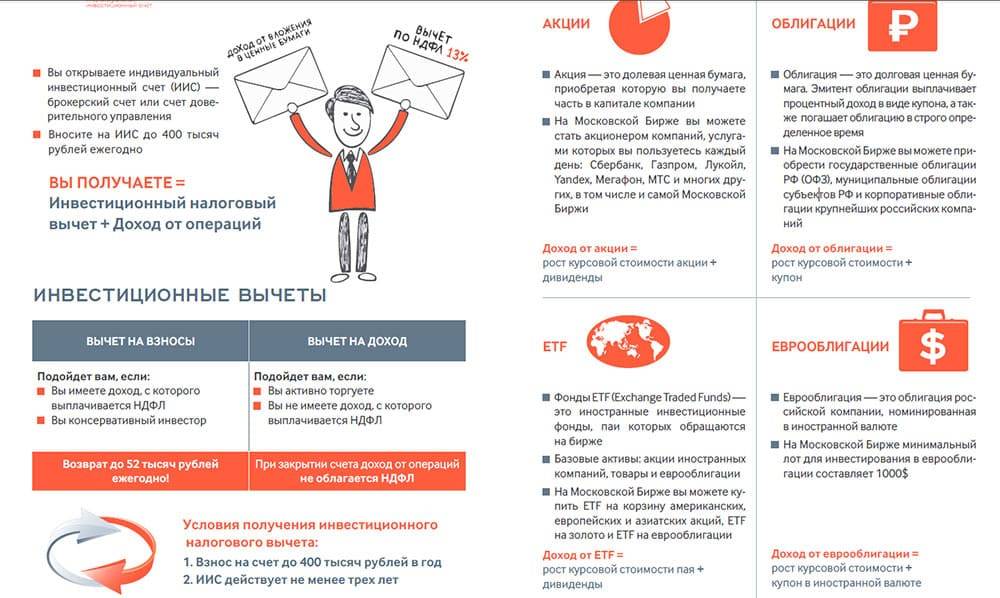

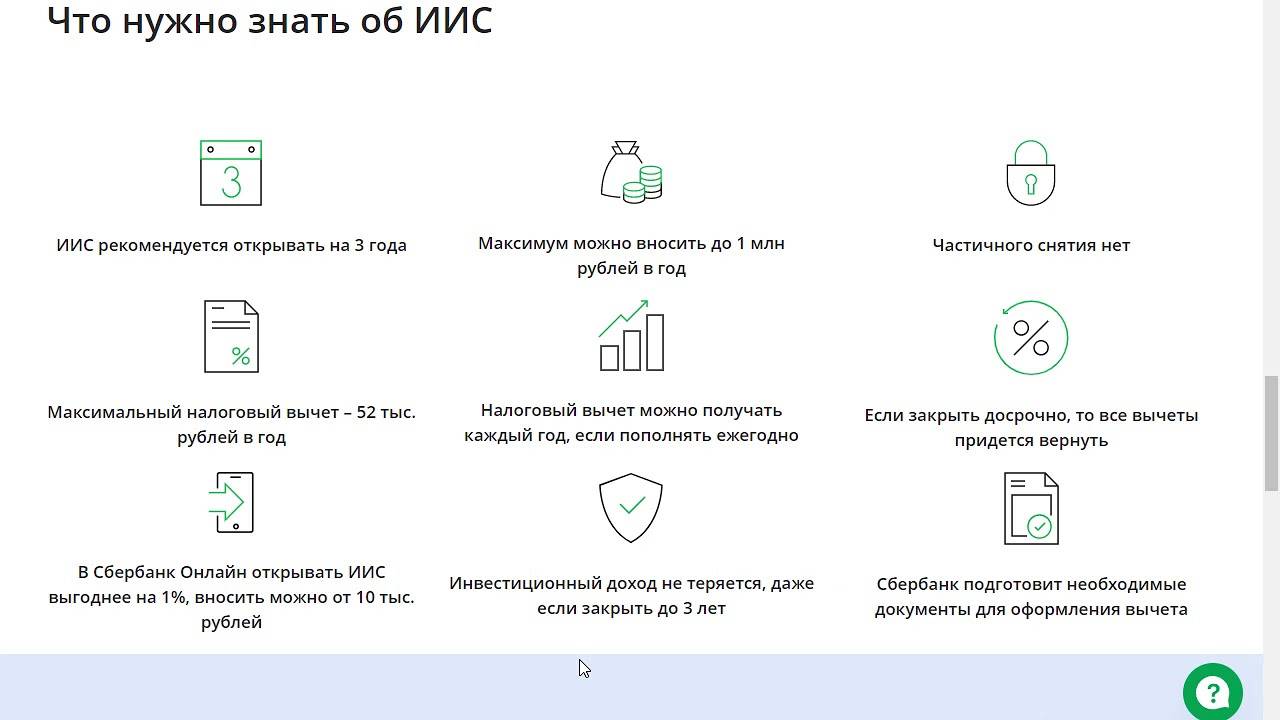

- Получить налоговый вычет в размере 13%. Этот вариант подходит для тех, кто получает хорошую официальную (белую) заработную плату на основном месте работы. По сути, этот вычет представляет собой возврат налогов (НДФЛ) уплаченных с заработной платы. Максимальный размер вычета, который вы можете получить за год, равен 13% от той суммы, которую вы внесёте на ИИС в течение этого года. Максимальная сумма вычета, которую можно получить в течение одного года составляет 52000 рублей, для этого необходимо внести сумму от 400000 рублей.

- Освободить от налогов всю прибыль, полученную в результате инвестирования средств на ИИС. Этот вариант подходит тем, у кого нет официального источника дохода, он позволяет не платить налог на полученную прибыль при закрытии ИИС (для сравнения, вся прибыль, полученная на брокерском счёте, подлежит обязательному налогообложению).

Пример расчета налогового вычета

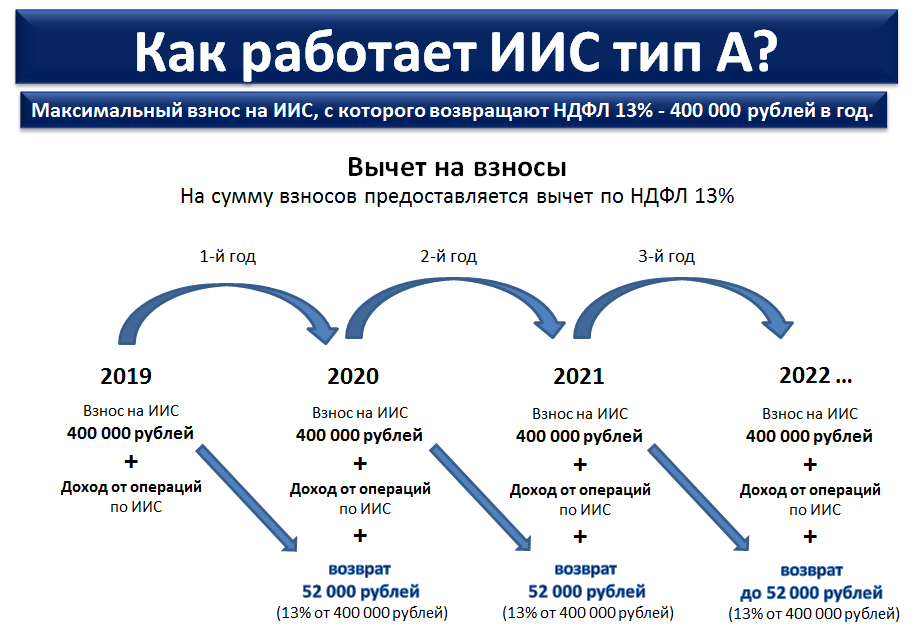

Предположим вы открыли ИИС типа А (первого типа) для получения налогового вычета от суммы вносимых на него средств. Предположим, что в первый год вы внесли 150000 рублей, во второй — 450000 и в третий — 300000 рублей.

Расчет вычета будет производится следующим образом:

- За первый год 13% от 150000 рублей: (150000/100)*13=19500 рублей;

- За второй год 13% от 400000 рублей**: (400000/100)*13=52000 рублей;

- За третий год 13% от 300000 рублей: (300000/100)*13=39000 рублей.

Итого за три года существования счёта: 19500+52000+39000=110500 рублей.

** Помним, что максимальная сумма для расчета вычета — 400 т.р., поэтому хотя и было внесено 450000, вычет рассчитывается только с 400000 из них.

Теперь рассмотрим пример расчёта налогового вычета для ИИС типа Б.

Предположим, что за время существования счёта вы приобретали через него акции, затратив при этом сумму в 1000000 рублей. Прошло три года и вы решили закрыть счёт. Для этого все находящиеся на нём активы нужно перевести в деньги (иными словами — продать акции).

За всё это время акции поднялись в цене и теперь их суммарная стоимость составляет уже 1450000 рублей. Кроме этого, вы получили с них дивиденды в размере 80000 рублей. Таким образом, полученная вами прибыль составит 530000 рублей (450000 от изменения цены акций и 80000 в виде дивидендов).

Здесь следует иметь ввиду, что от налога не освобождаются средства полученные в виде дивидендов. Иными словами, вам придётся уплатить 10400 рублей налога (13% от 80т.р.). Зато налог в размере 58500 рублей (13% от 450000) будет вам компенсирован.

P.S.: Расчёты произведены за три года, т.к. это минимальный срок в течение которого нельзя закрыть ИИС без потери налоговых вычетов. Если закроете раньше, то все полученные от государства деньги придётся вернуть обратно. А если продолжите пользоваться счётом и дальше (по прошествии первых трёх лет), то сможете получать ежегодный вычет уже без всяких условий.

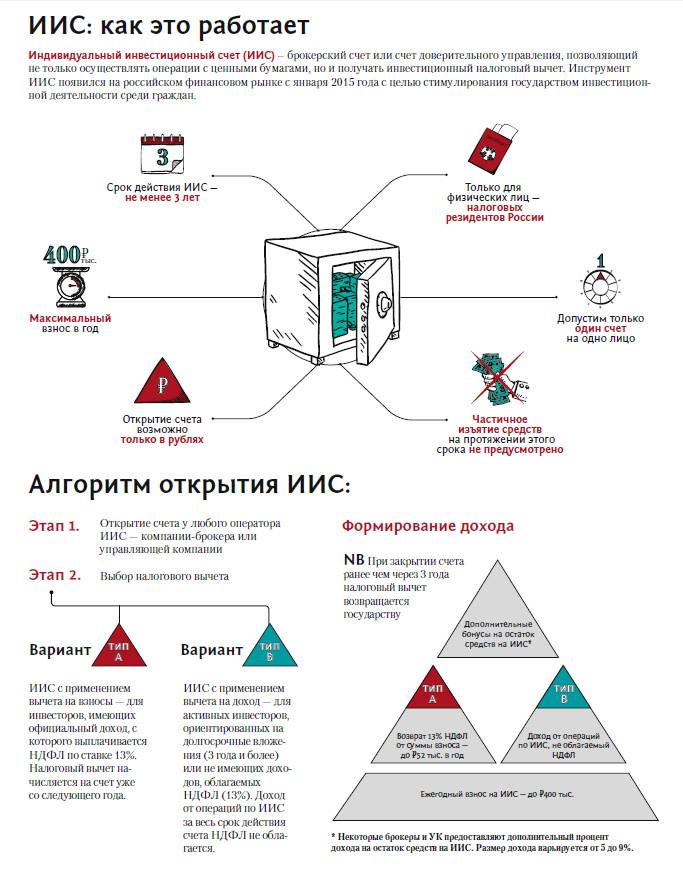

Что такое индивидуальный инвестиционный счет?

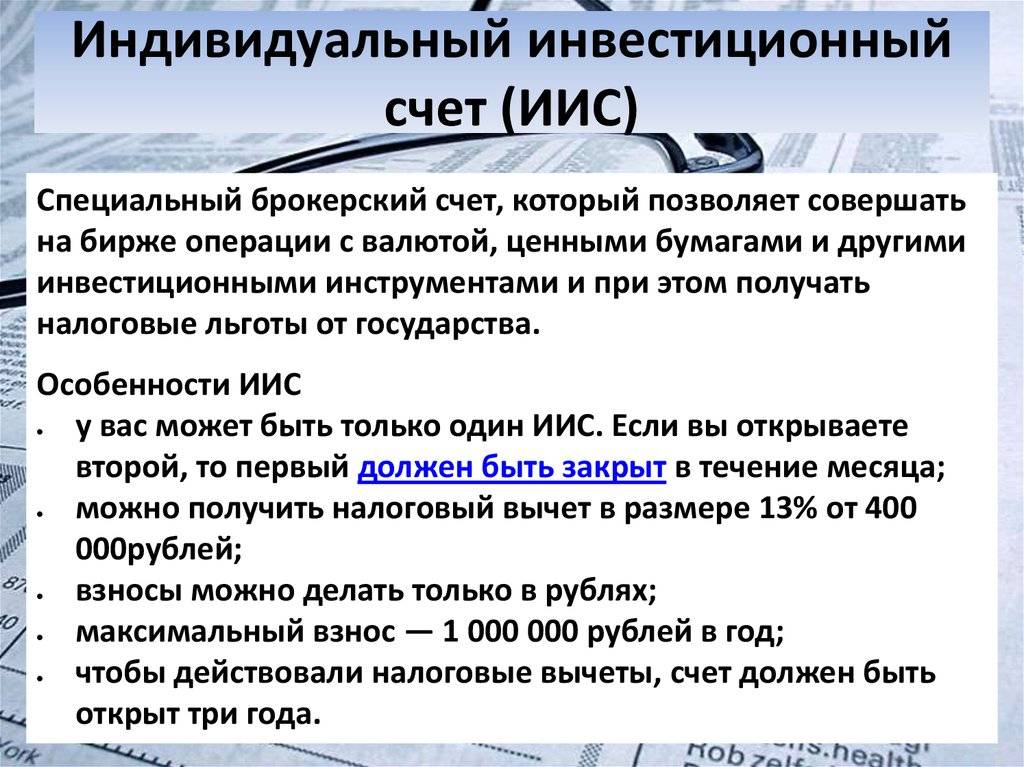

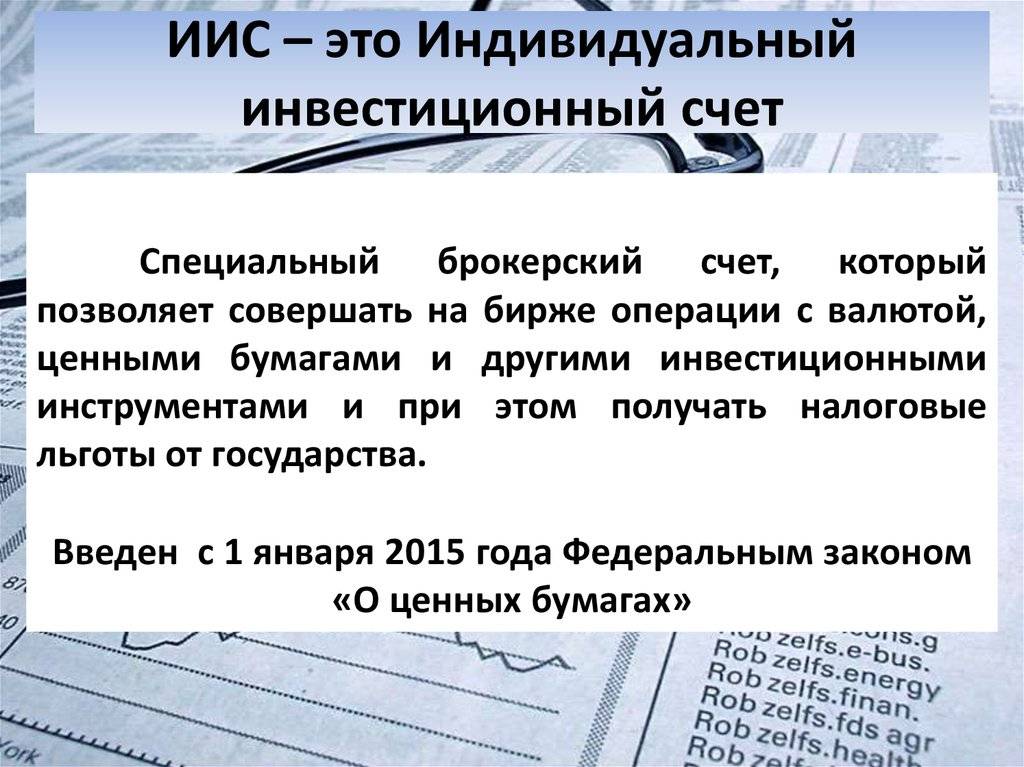

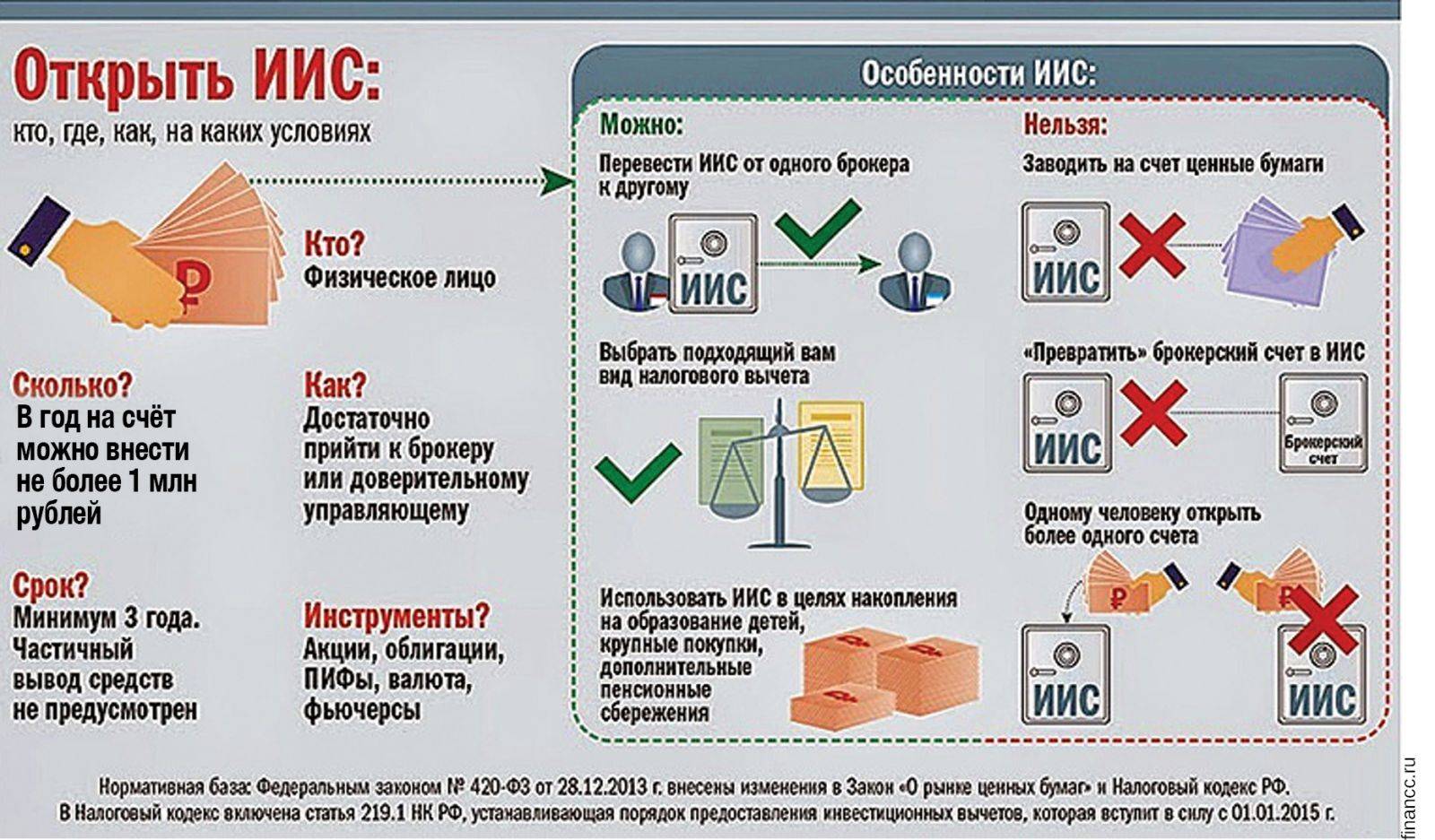

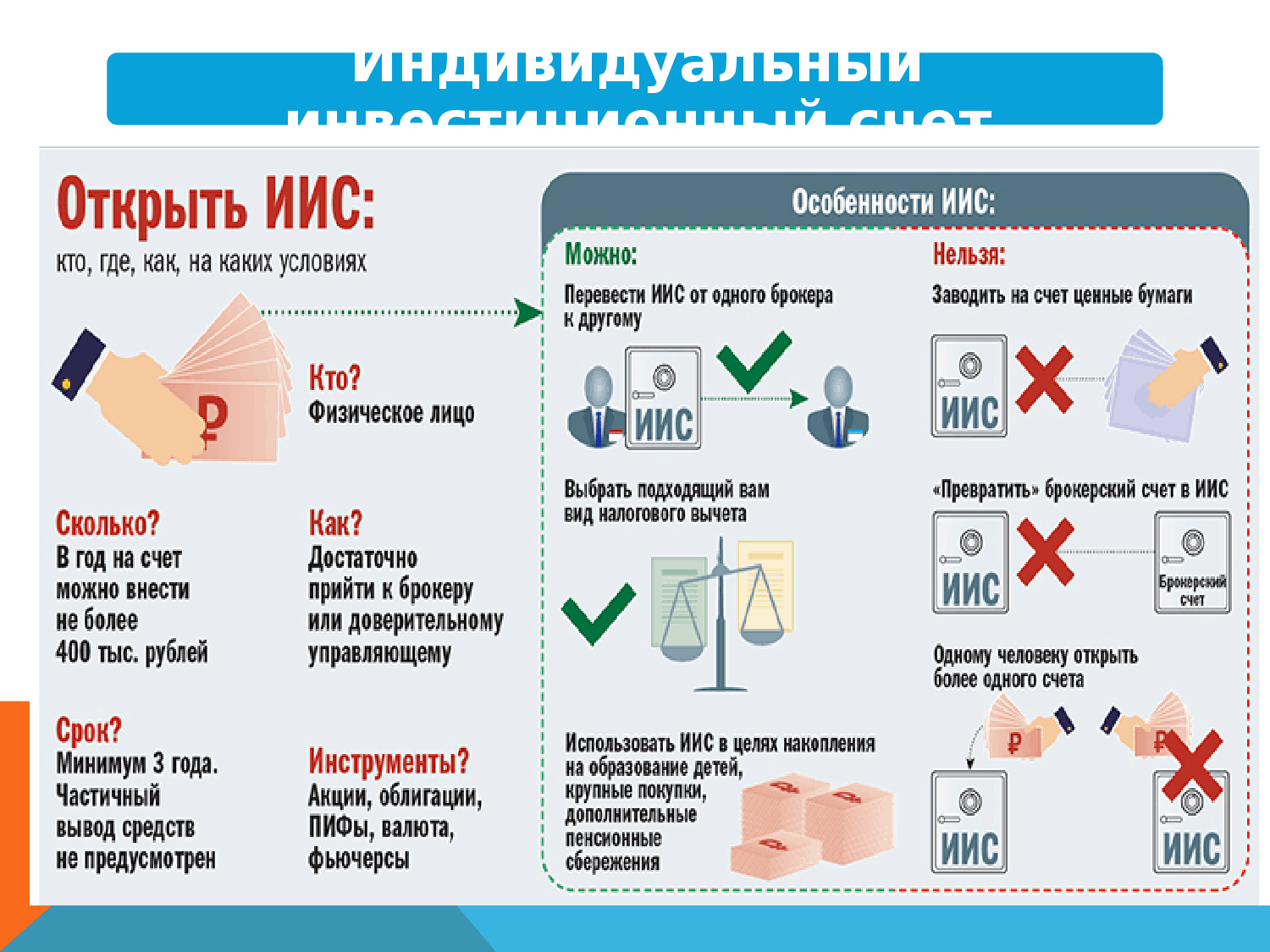

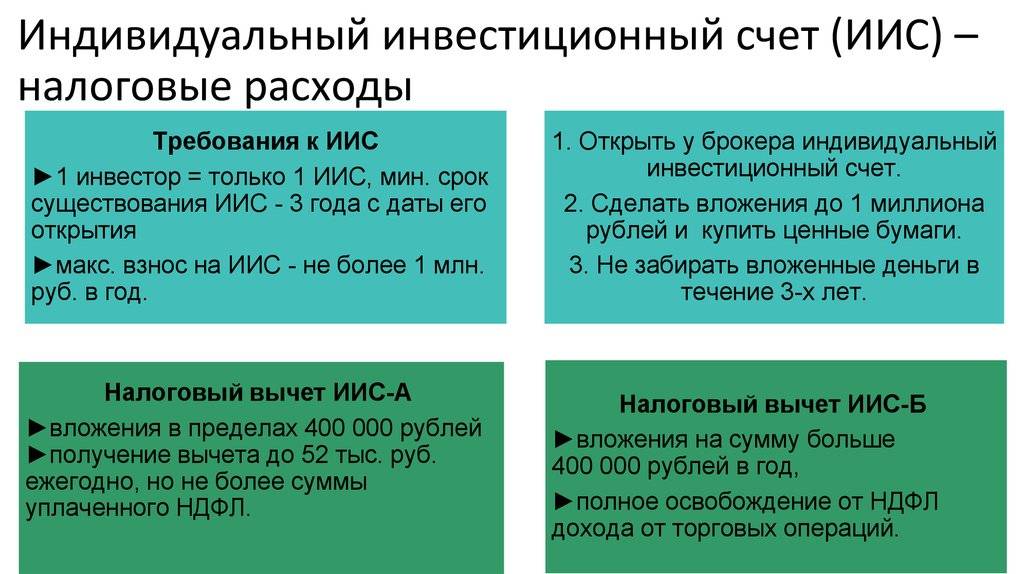

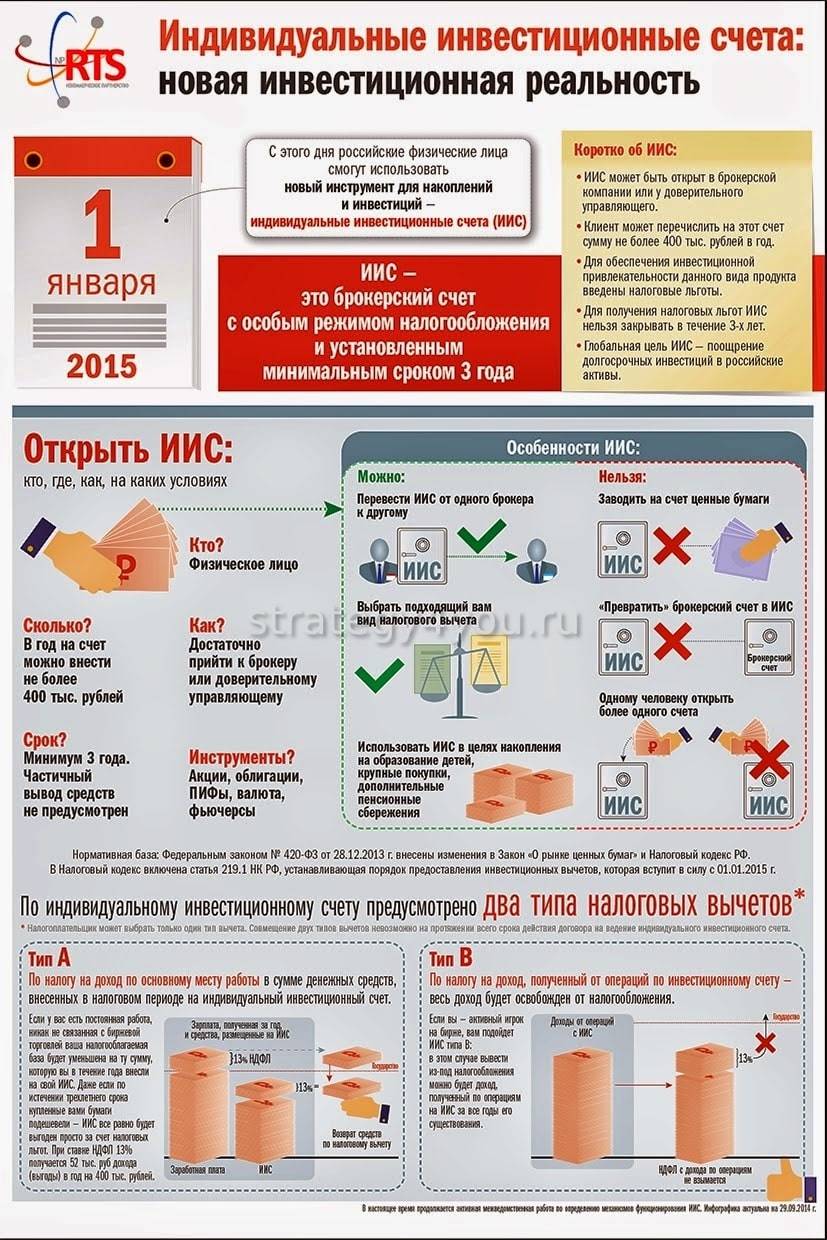

ИИС — это особый тип счета, на который можно приобретать ценные бумаги, и который дает право на получение налогового вычета или льготного налогообложения доходов от инвестиций. Его можно открыть у брокера или в управляющей компании.

Но такой способ инвестирования имеет ряд особенностей и ограничений:

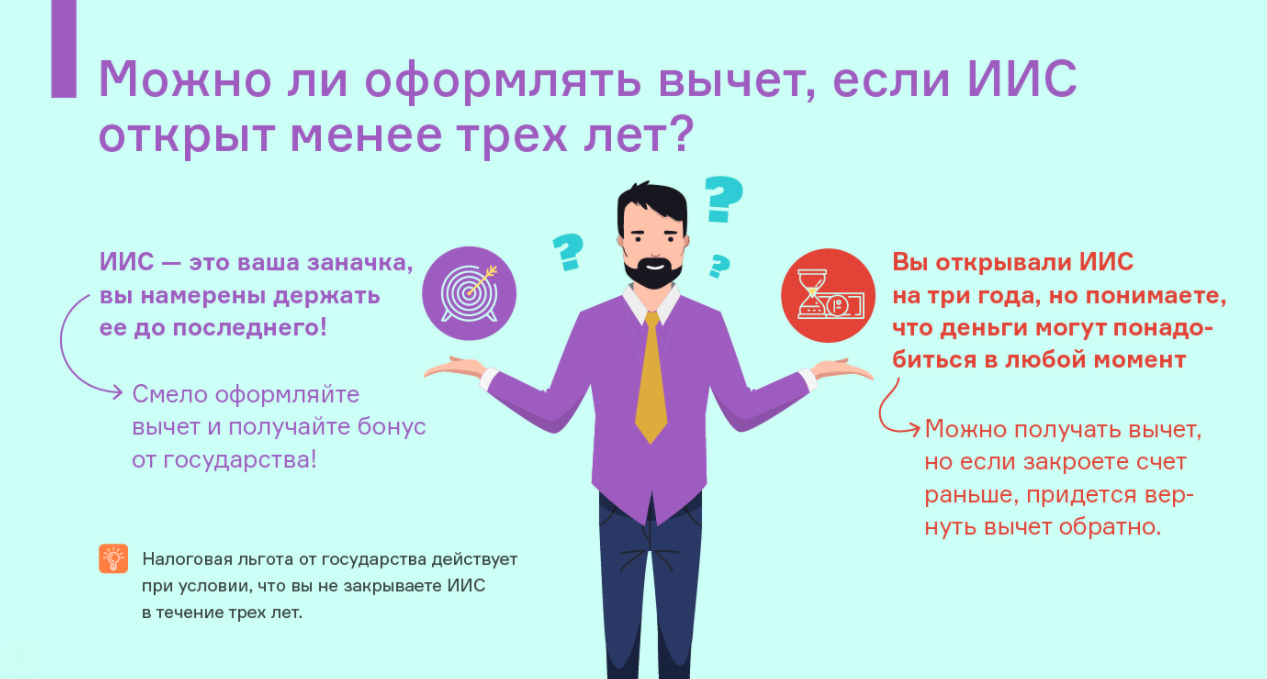

- Чтобы получить льготу, инвестиционный счет должен быть открыть не менее 3 лет. Максимальный срок работы не ограничен.

- Счет можно закрыть в любой момент до истечения трех лет и забрать деньги и прибыль, но при этом вы потеряете налоговые льготы. Поэтому, чтобы не потерять право на вычет, деньги на счете необходимо держать минимум три года. Частичный вывод средств без закрытия ИИС тоже не предусмотрен.

- Начало отсчета трех лет начинается с даты открытия счета.

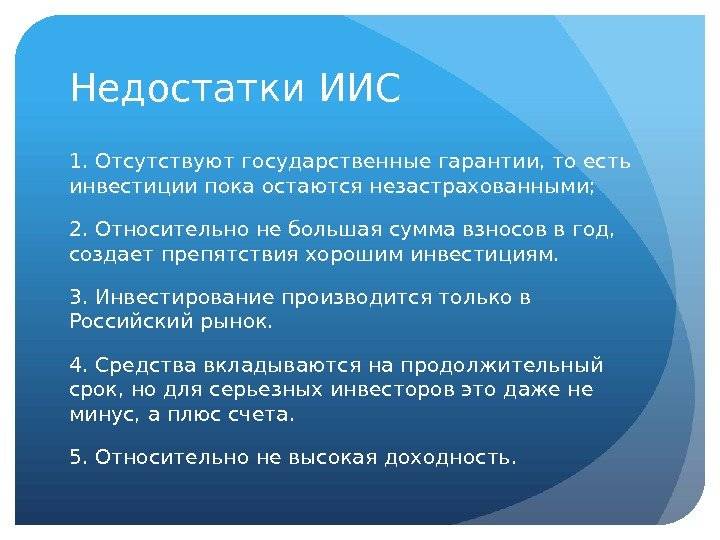

- Физическое лицо может открыть на себя только один инвестиционный счет.

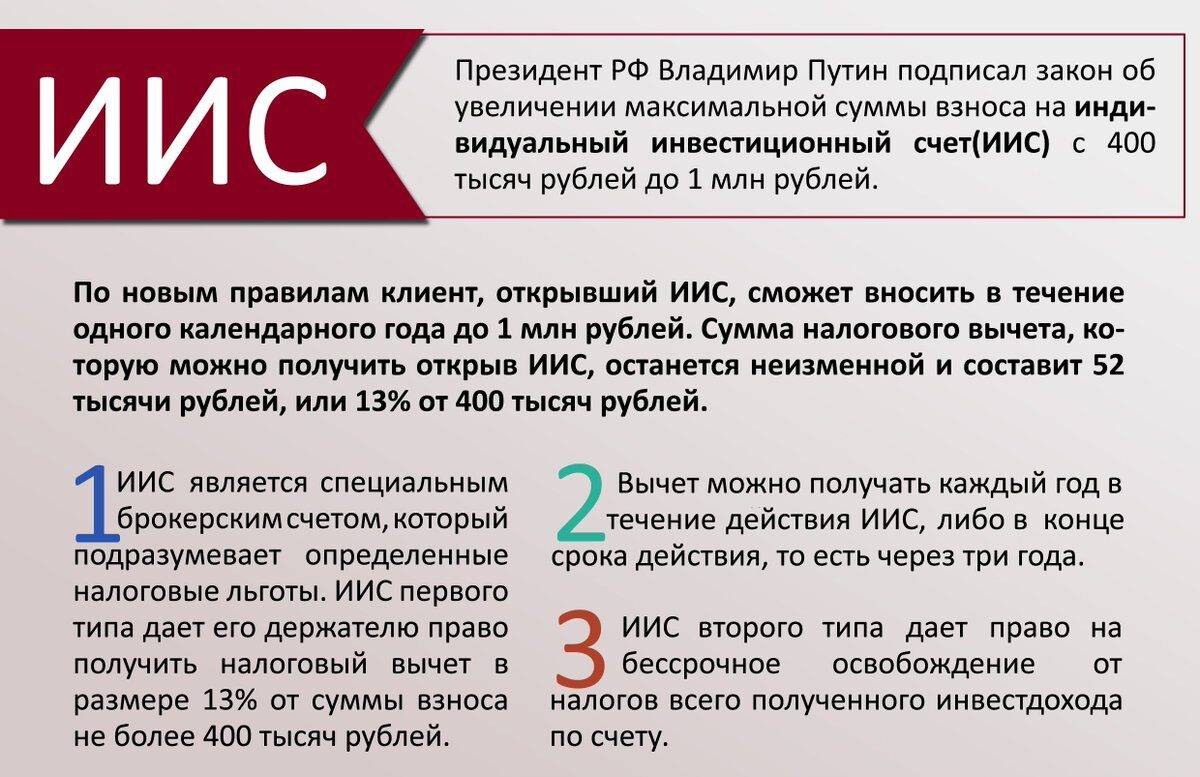

- Максимальная сумма, которую можно внести на ИИС в течении года, ограничена величиной 400 000 рублей в год (Update: с 2017 года величина повышена до 1 млн. рублей). Минимальная сумма для открытия и пополнения не установлена. При этом открытие счета не обязывает вас сразу вносить на него деньги (за исключением случая, когда ИИС открывается в УК в рамках доверительно управления). Деньги можно внести позже в любой момент. Взносы можно делать сразу или постепенно, например ежемесячно или ежегодно. Это никак не ограничивается. Главное, чтобы сумма ваших взносов за год не превысила максимальный лимит. Счет можно пополнить только деньгами и только в рублях.

- На ИИС можно получать инвестиционный доход, приобретая различные финансовые инструменты: акции, облигации, еврооблигации, ETF на Московской бирже, фьючерсы, опционы, паи ПИФов, зарубежные акции на Санкт-Петербургской бирже, а так же валюту. В рамках открытия ИИС в УК доступно доверительное управление. Финансовые инструменты, которые торгуются на зарубежных биржах, купить не получиться. Перечень доступных финансовых инструментов может отличаться в зависимости от брокера.

- Приобретать какие-то ценные бумаги совсем не обязательно. Можно внести деньги и оставить их «лежать» на счете. Право на получение вычета при этом не исчезает.

- Средства и ценные бумаги на ИИС, так же как и на брокерском счете, не страхуются АСВ.

Что такое ИИС и как он работает

Индивидуальный инвестиционный счет (ИИС) — это особый брокерский счёт или счёт доверительного управления физического лица, по которому предусмотрены два вида льгот по налогам и есть ряд ограничений.

Открыть его можно практически через любого брокера и получить доступ к Московской или Санкт-Петербургской торговой бирже.

Особенность данного счета в том, что его владелец может получить налоговую льготу. Это позволяет существенно увеличить итоговую доходность от инвестиционной деятельности.

Обратите внимание!

Льгота полагается инвестору, если счет, с момента оформления, был открыт в течение трех лет, после чего он закрывается либо используется, но уже как обычный брокерский.

Причем проводить сделки на фондовой бирже или пополнять его не обязательно – это делается по желанию.

На практике, физлицо может открыть ИИС, продержать его 2 года и 11 месяцев, внести деньги и, выбрав тип «А», получить 13%.

Очень доходчиво про ИИС в этом видео. Простыми словами, что это такое и для чего нужно.

Почему нужно просто «бежать» и открывать ИИС прямо сейчас?

Чтобы получить налоговые вычеты, нельзя забирать вложенные на ИИС деньги первые три года. Эти три года вы можете торговать ценными бумагами, главное — не выводить деньги.

Однако, хранить средства на ИИС все три года необязательно! Отсчёт времени действия ИИС начинается с даты открытия ИИСа у брокера, а не с момента пополнения счета. Поэтому открыть ИИС вы можете сейчас, а внести на него деньги потом. Например, вы можете и вовсе пополнить его под конец трехлетнего периода, чтобы получить один налоговый вычет.

Мини-гид по ИИС в PDF. Ответы на 20 самых главных вопросов, которые Вы должны знать, чтобы правильно открыть ИИС, понимать, что с ним делать и получать налоговые вычеты! Скачайте бесплатно – здесь.

Если деньги уже попали на счёт, то снять их раньше времени не удастся без потери всей выгоды. Получить деньги досрочно можно только при расторжении договора и возврате всех полученных вычетов. Брокер удержит с выдаваемой суммы эти деньги, чтобы вернуть их государству, а также заставит заплатить штраф (сумма вычета х 1/300 ключевой ставки ЦБ за каждый день, с первого дня получения вычета, до момента его возврата).

Помните, что при любом выводе денежных средств (даже одного рубля) Ваш ИИС будет закрыт. Однако вы можете не выводить деньги со счета и продолжать получать налоговые вычеты ежегодно, после каждого внесения денежных средств на счет ИИС (Тип А) или после получения дохода (при выборе вычета Типа Б), но уже без ограничений на вывод средств — т.е. вы сможете закрыть счет в любой момент (после 3-х лет) без возврата ранее полученных налоговых вычетов и без штрафов.

Некоторые брокеры позволяют выплачивать купоны и/или дивиденды на банковский счет клиента, минуя счет ИИС. Таким образом вам не нужно выводить данные поступления с ИИС, прекращая тем самым действие ИИСа. Еще важный момент — когда купоны и/или дивиденды попадают на ИИС, они не считаются внесением средств и не входят в базу для исчисления налогового вычета типа А.

Давайте я еще раз повторю — отбросьте страхи вроде «я ничего не понимаю в ценных бумагах, биржах, инвестициях» — вы открываете ИИС сейчас, а потом у вас будет несколько лет на понимание того, как работают ценные бумаги и инвестиции, будете вы инвестировать в ценные бумаги или нет. При этом налоговый вычет по типу А (или иными словами 13%-ную прибавку к вашей зарплате) вы сможете получить, и вовсе, не инвестируя!

Чтобы получить вычет — понятное дело, нужно сначала завести на ИИС деньги. Т.е. механического открытия самого счета недостаточно. На этот счет нужно завести деньги и не выводить их в течение 3 лет с момента открытия ИИСа. Это многих останавливает — во-первых у людей часто нет денег, которые можно завести на счет, а во-вторых, если они есть — как-то страшненько их замораживать на 3 года:)

Но повторюсь, вы можете открыть счет и пока ничего с ним не делать, дождаться 3-х лет с момента его открытия, после которых можно беспрепятственно снимать с него деньги, не теряя при этом права на налоговые вычет. Скажу больше, деньги можно вывести и раньше, но тогда придется вернуть полученные вычеты и заплатить штраф. В общем это не смертельно.

PDF Малоизвестные Лайфхаки продвинутых инвесторов

по счетам ИИС. Как получить 5 вычетов за 3 года, вместо 3-х? Как получить 2 вычета за год, вместо одного? Как выводить с ИИСа деньги раньше срока? Как утроить вычет за год? И другие лайфхаки!

Типы налогового вычета ИИС

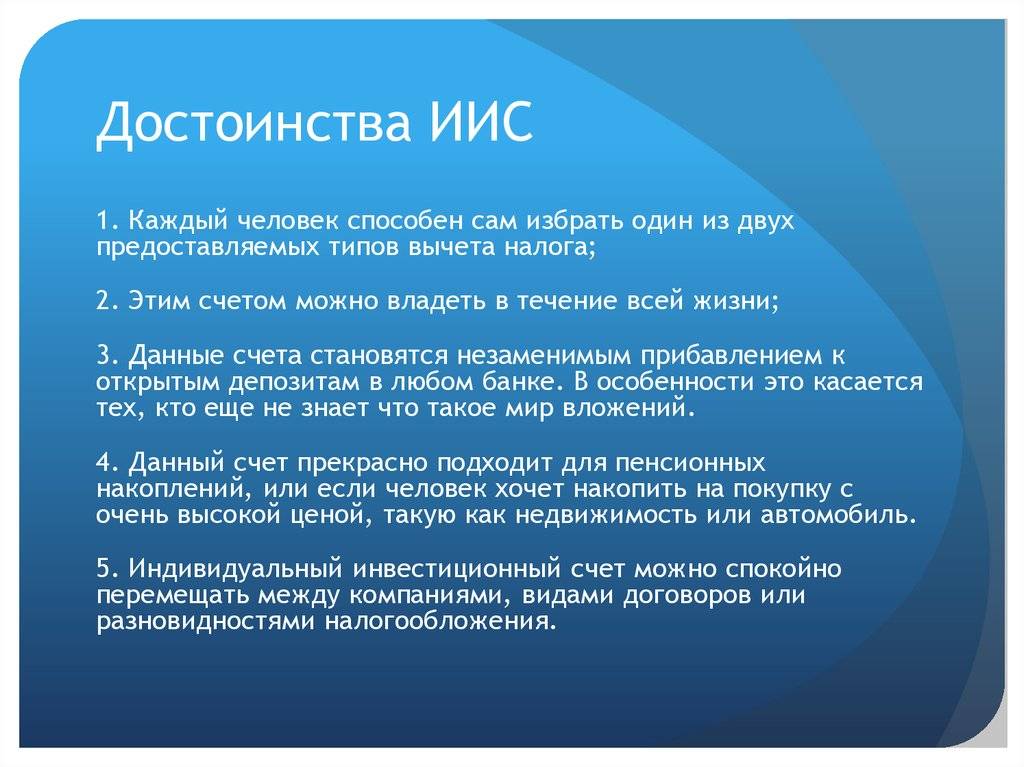

На выбор доступен один из двух типов налогового вычета. Причём изменять этот тип после выбора уже невозможно. Он выбирается на весь срок существования счёта. Просто если вы воспользуетесь типом-А, то тип-Б уже автоматически станет недоступен.

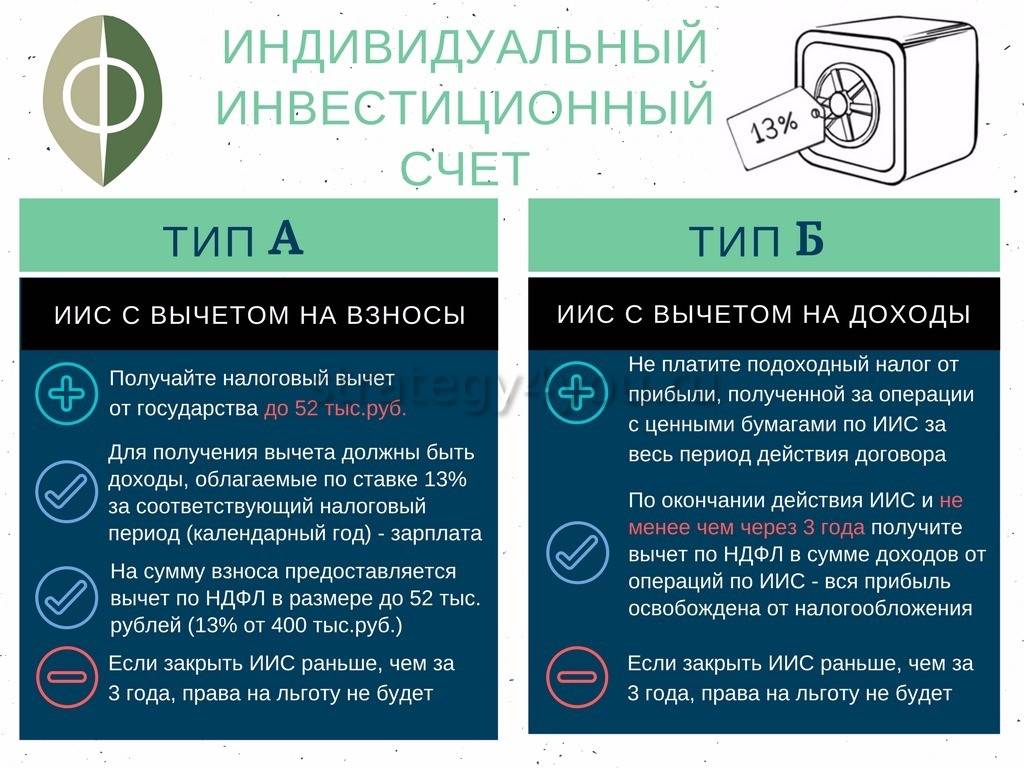

5.1. Вычет по ИИС на взнос — “Тип А”

“Тип А” даёт возможность получать налоговый вычет 13% от суммы пополнения ИИС. Для этого физическому лицу нужно предоставить справку 2 НДФЛ о доходах за предыдущий год, иначе не с чего будет делать возврат.

Например, за 2015 г. доход физического лица составил 1 млн рублей. Из них 130 тыс. рублей налога. Если он внёс в 2015 г. на ИИС сумму 400 тыс. рублей, то вычет составит 52 тыс. рублей. Подать декларацию 3-НДФЛ на возврат можно в 2016 г. Если подать в январе, то налоговый вычет придёт где-то в мае.

За каждый отдельно взятый год, когда происходит пополнение ИИС, необходимо делать отдельные декларации 3-НДФЛ. Например, за 2015 в 2016, за 2016 в 2017 и т.д.

Если внести сумму меньше 400 тыс., например, 300 тыс., то и возврат налога будет от этой суммы будет меньше — 39 тыс. рублей (13% от 300).

Примечание 1

Вычет по типу-А доступен в течение трёх лет после пополнения. Например, за 2018 г. крайний срок в 2021 г., но не позже.

Примечание 2

На доход от разницы курса продажи ценных бумаг, заработанный на этом типе ИИС, будет браться налог 13%, как и на других брокерских счётах. Но делается это только в момент его закрытия.

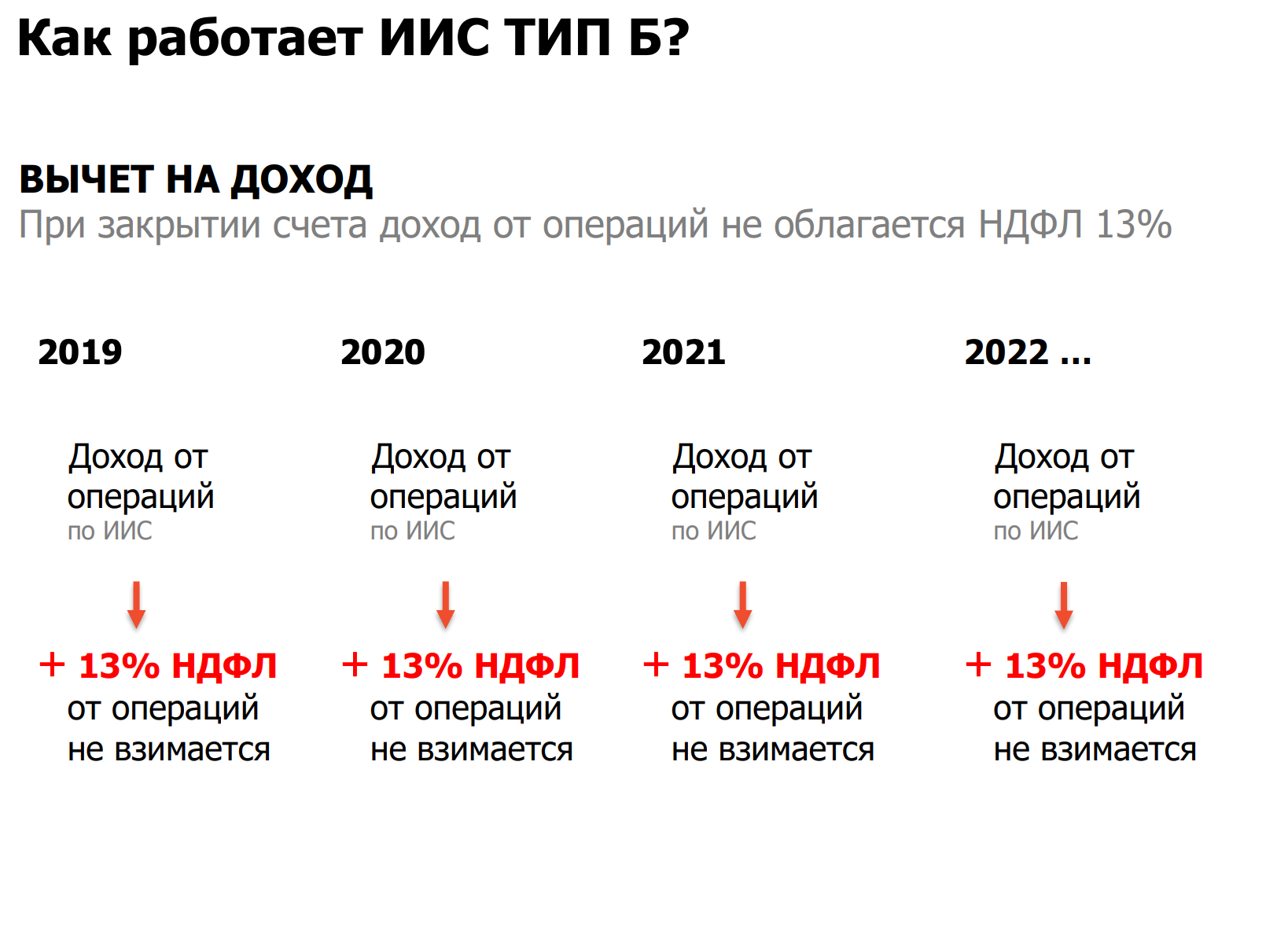

5.2. Вычет по ИИС на доход — “Тип Б”

Налоговый вычет “Тип Б” полностью освобождает от налога прибыль, полученную от инвестиций на ИИС.

Например, в первый и второй год гражданин инвестировал на ИИС по 500 тыс. рублей. Значит, собственных средств вложено 1 млн рублей. Предположим, что за три года он заработал 200 тыс. рублей на фондовом рынке. Итоговая сумма составит 1,2 млн рублей. Если он захочет закрыть его, то ему не придётся уплачивать подоходный налог с прибыли в 200 тыс. рублей.

Тип Б позволит освободить от налога на прибыль. Фактически инвестор выигрывает лишь сумму 26 тыс. рублей (13% от прибыли 200). Можно было больше вернуть денег воспользовавшись первым вариантом вычет на взнос “Тип А” — 104 тыс. рублей. Но для этого нужно иметь официальный доход.

По типу Б необязательно иметь официальный доход на прибыль. Этот вариант подойдёт для неработающих граждан или при очень долгосрочном инвестировании.

Примечание

Если мы инвестируем по 1 млн рублей в год, то вычет распространяется на доход со всей суммы по этому варианту.

Возврат налога по этому типу происходит в момент закрытия счёта, поскольку инвестор не платит налог пока ИИС активен.

Виды активов

Индивидуальный инвестиционный счёт – гибкий финансовый инструмент, позволяющий инвестировать капиталовложения в разные активы:

| Актив | Описание |

| Облигации | Инструмент, имеющий невысокие риски, и фиксированную, хоть и небольшую доходность. Доходы с государственных и муниципальных облигаций не облагаются НДФЛ |

| Акции | Предполагают высокую степень рисков и высокие прибыли. Целесообразно приобретать акции компаний-гигантов. Сейчас стоимость некоторых из них упала, но в перспективе на долгий срок такие вложения могут принести солидную прибыль |

| Фьючерсы и опционы | Считаются инструментом для «продвинутых» вкладчиков. Многими брокерами используются разнообразные торговые роботы, стоимость подключения которых около 100 тыс.р. |

| ПИФы | В долгосрочной перспективе дают прибыль, нередко превышающую доходность хедж-фондов. Деньги гарантированно вкладываются в серьёзные и надёжные организации. Большинство вкладчиков не являются профессиональными трейдерами, и не могут постоянно отслеживать котировки. Легче и проще доверить это управляющей компании, которая избавится от неперспективных акций, и купит активы с хорошим потенциалом. Финансовыми аналитиками такие инвестиции на несколько лет считаются самыми разумными |

Открываем ИИС: кому доверить свои деньги?

Оптимальный способ открытия ИИС – обратиться к одному из проверенных брокеров. Все можно сделать удаленно, эта процедура занимает минимум времени.

Обзавестись счетом у брокеров так же легко, как и в банке. Все, что вам нужно, — обратиться в ближайший офис компании. Не забудьте паспорт, чтобы подписать определенные документы. У некоторых брокеров вы можете открыть ИИС удаленно. Но для этого вам придется создать учетную запись на сайте «Госуслуг». Если вы примете решение открыть счет онлайн, посещение брокерского офиса вам не понадобится.

Чтобы правильно подобрать брокера, который будет заниматься управлением ваших средств, советую вам прочесть мою статью «Где лучше открыть брокерский счет», а также обратить внимание на несколько важных моментов:

- степень надежности брокера;

- удобство работы;

- размер минимальной суммы, необходимой для открытия счета;

- доступ к биржам;

- предлагаемые тарифные планы: условия и абонентская плата;

- прочие комиссии.

Нередко брокеры предлагают своим клиентам открыть не только индивидуальный инвестиционный, но еще и брокерский счет. Чтобы не чувствовать себя белой вороной, давайте определим, чем отличается ИИС от брокерского счета. По большому счету, ИИС – это тот же брокерский счет с особым налоговым режимом и меньшими рисками. Если вы не планируете вести торги на Форексе, предпочитаете консервативное инвестирование и стремитесь сократить расходы на уплате налогов, ограничьтесь открытием ИИС.

С точки зрения удобства и комфорта работы предложение от Тинькофф лидирует. Банк сделал ставку на удаленное обслуживание клиентов, поэтому не придется несколько раз посещать их офис. Из дополнительных преимуществ открытия ИИС в банке Тинькофф выделю:

Открыть ИИС в Тинькофф Инвестиции

Что такое ИИС и что о нем важно знать

ИИС представляет собой счет, который может быть открыт любым совершеннолетним гражданином РФ. Если классический счет для получения дохода (вклад) открывается только в банке или иногда в финансовом кооперативе, то инвестиционный депозит можно оформить у брокера. Чаще всего это крупный банк – например, ВТБ, Сбербанк, Тинькофф, Альфа-Банк и другие.

На депозит переводится сумма (личные сбережения и/или заемные средства), причем только в рублях. Пополнять можно и не более 1 млн. за каждый календарный год. Например, депозитарий открывает ИИС 25 декабря и вкладывает 1 млн. руб. Уже 1 января следующего года он снова может вложить 1 млн. А затем пополнять депозит возможно только в другом году.

После этого владелец приступает к торговле для получения дохода:

- Активного – операции проводятся самостоятельно, на свой страх и риск.

- Пассивного – средства передаются в доверительное управление. Профессиональные эксперты сами инвестируют деньги и взимают за это определенный процент (обычно 10%-20% от полученного дохода).

Сразу после пополнения вкладчик может покупать и продавать ценные бумаги российских и зарубежных компаний, а также государственные облигации ОФЗ и другие активы. На этом можно заработать, поскольку:

- акции покупают по низкой цене, а затем, спустя какое-то время, продают дороже, причем разница бывает очень существенной;

- компании регулярно выплачивают держателям акций доход – дивиденды;

- по облигациям также выплачивается купонный доход (как государством, так и коммерческими компаниями).

Основной принцип получения дохода в том, что любая компания заинтересована в получении прибыли и привлечении инвестиций, в том числе от частных лиц. Поэтому она размещает акции и облигации на бирже. Покупая эту ценную бумагу, инвестор вкладывает средства, которые организация использует для развития своего бизнеса.

В долгосрочной перспективе (3-5 лет и более) многие крупным компаниям действительно удается увеличить чистый доход и другие показатели. Поэтому их акции также растут в цене.

Пример:

- Еще в августе 2015 г. 1 акцию Сбербанка можно было приобрести за 75 руб.

- В ноябре 2019 г. курс составляет 235 руб.

Поэтому средняя доходность за последние 5 лет составила более 40% годовых, что значительно больше, чем по любом банковскому вкладу. Однако есть у ИИС плюсы и минусы. Поэтому такой способ вложения подойдет далеко не всем людям. Большинство продолжает открывать банковские счета, хотя заработать на них практически не получается из-за растущей инфляции.

Где лучше открыть ИИС (индивидуальный инвестиционный счёт) – ТОП-3 брокерских компаний ???? + сравнение брокеров

На рынке действует огромное количество посредников, предлагающих открыть индивидуальный инвестиционный счёт. В таких условиях новичкам сделать правильный выбор бывает достаточно сложно. Чтобы помочь нашим читателям, мы приводим обзор 3-х лучших брокеров.

1) Финам

Финам является одним из крупнейших брокеров в России. Кроме того, компания занимается инвестиционной деятельностью и специализируется на доверительном управлении, как денежными средствами, так и ценными бумагами. С 1994 года Финам входит в пятёрку крупнейших компаний России, осуществляющих инвестиционную деятельность.

Клиенты, которые хотят открыть ИИС, могут получить подробную профессиональную консультацию у брокера. Более того, сотрудники компании в режиме онлайн помогают оформить декларацию для получения налогового вычета.

2) БКС

БКС является российской национальной брокерской компанией, которая имеет максимальный рейтинг надёжности – ААА. Брокер предоставляет свои услуги клиентам более 20 лет. На сегодняшний день здесь обслуживается больше 130 тысяч клиентов. Они без проблем могут пользоваться всеми существующими на рынке инвестиций инструментами.

Брокер предлагает открыть индивидуальный инвестиционный счёт в режиме онлайн непосредственно на своём сайте. В штате БКС работают опытные консультанты, которые помогают начинающим инвесторам подобрать перспективные инвестиционные инструменты. Кроме того, они оказывают поддержку клиентов при оформлении налоговых вычетов.

Начинающие инвесторы могут воспользоваться различными обучающими программами, вебинарами, а также семинарами.

3) Тинькофф

Тинькофф является крупной компанией, которая в дистанционном режиме оказывает различные финансовые услуги. При желании оформить индивидуальный инвестиционный счёт клиент может воспользоваться советами роботов и профессиональных аналитиков для выбора лучшего финансового инструмента.

Пополнение ИИС осуществляется только в рублях. Однако инвестор вправе приобрести иностранную валюту за счёт средств на счёте с целью вложения капитала в иностранные ценные бумаги.

Клиентам доступна непрерывная поддержка. Для получения консультации можно обратиться в чат на сайте Тинькофф либо в мобильном приложении.

Оформить заявку на открытие индивидуального инвестиционного счёта можно в режиме онлайн на сайте компании. Для оформления необходим только паспорт. После этого с клиентом созванивается специалист и договаривается о встрече с сотрудником.

Также приведём сравнительную таблицу брокеров, благодаря которой вы сможете определиться, где лучше открыть ИИС.

Сравнение ТОП-10 брокеров ИИС

Выбирая одну из представленных брокерских компаний, инвестор может быть уверен в их надёжности. За годы работы на финансовом рынке они заработали достойную репутацию.

5 этапов получения налогового вычета по ИИС

Индивидуальный инвестиционный счет: что это

Индивидуальные инвестиционные счета – это особый тип счетов, посредством которых можно приобретать ценные бумаги, который предоставляет своим владельцам право на получение налогового вычета либо на льготное налогообложение доходов, полученных в процессе инвестирования. Открытием счета ИИС занимаются управляющие компании и брокеры. У данного способа инвестирования есть определенные особенности и ряд ограничений:

- Для получения льгот и возврата НДФЛ инвестиционный счет должен отработать как минимум 3 года. Ограничений по максимальному сроку не предусматривается.

- ИИС можно закрыть в любое время, забрав вложенные в него средства и выведя прибыль. Но если счет не успеет при этом проработать три года, вы лишитесь права воспользоваться налоговыми льготами. Именно поэтому я рекомендую вам продержаться 3 года и не поддаваться соблазну вывести деньги раньше срока.

- Отсчет трех лет стартует с момента открытия счета.

- Физическим лицом может быть открыт лишь один инвестиционный счет.

- Максимальная сумма, которая может быть внесена на индивидуальный инвестиционный счет, ограничивается 1 миллионом рублей в год, но налоговый вычет можно получить максимум с 400 000 рублей в год, это 52 000 рублей. Что же касается минимального порога, то никаких финансовых барьеров для открытия ИИС не существует. Вы даже можете открыть счет с нулевым балансом и пополнить его тогда, когда у вас появится такая возможность.

- Наличие ИИС предоставляет вам возможность зарабатывать на покупке всевозможных финансовых инструментов: акций, облигаций, фьючерсов, опционов, паев и валюты.

- Чтобы получить дополнительный доход, вам вовсе необязательно покупать какие-либо финансовые инструменты. Вы вполне можете ограничить свою инвестиционную активность внесением денег на индивидуальный инвестиционный счет и получением с них налогового вычета 13%.

Сравнение с депозитом

Во многом индивидуальный инвестиционный счет схож с классическим банковским депозитом. Однако, банки медленно, но уверенно продолжают снижать процентные ставки по вкладам, сокращая тем самым потенциальную доходность такой инвестиции. А учитывая, что дивиденды, полученные от депозита, еще и облагаются налогом, если ставка выше на 5% и более ставки ЦБ РФ, надеяться, что когда-либо пассивный доход станет основой вашего бюджета, не приходится. В свою очередь, ИИС полностью возвращают налоги и имеют в разы большую доходность, нежели аналогичные вклады в банках. Для большей наглядности разницы между классическим депозитом и ИИС я свел два этих инвестиционных инструмента в единую таблицу:

| Депозит | Индивидуальный инвестиционный счет | |

|---|---|---|

| Срок | От 1 месяца до нескольких лет | От 3 лет |

| Доходность | Даже 5% годовых дают далеко не все банки | Не фиксируется, в среднем можно рассчитывать 5-8% в год + 13% с вычета |

| Риски | Минимальны. АСВ вернёт суммы до 1 400 000 рублей. С 10.2020 г. повышен лимит страховки до 10 млн руб. на срок до 3-х месяцев (касается полученной суммы от продажи квартир, наследства) | ИИС не застрахован в АСВ |

| Ограничения по сумме вклада | Отсутствуют | Не более 1 000 000 рублей в год |

| Налоги | 13%, если ставка больше чем на 5% ставки ЦБ | 0, Если используем ИИС тип Б |

Ощутимые плюсы ИИС

Чтобы вам было легче решить, стоит ли вам открывать индивидуальный инвестиционный счет или лучше ограничиться банальным банковским депозитом, давайте рассмотрим преимущества индивидуального инвестиционного счета:

- Вы получаете налоговый вычет. Каждый владелец ИИС имеет право не платить налоги в государственную казну. Точнее, уплаченные налоги возвращаются ему назад через налоговую службу. Было бы идеально, если сумма налогов автоматически переводилась на счёт вклада, однако, система таким образом работать не может: придется уплатить налоги, а затем их вернуть. Для возврата вам нужно будет представить налоговой службе справку с места работы, где будет прописана сумма уплаченных налогов за конкретный период. Такая схема подходит тем, кто получает официальную (белую) зарплату. Что же касается безработных и фрилансеров, в их случае вычет производится с налогов с дохода.

- Все доходы освобождаются от налогов. Активным инвесторам предоставляется второй вариант льготного инвестирования – все доходы по ИИС не облагаются налогами.

- Риски защищены. Ни для кого не секрет, что любые инвестиции – это всегда риск. Однако открытие ИИС страхует вас если не от потери всего дохода, то как минимум от той части, которая уходит на уплату налогов. Выбирая консервативную стратегию инвестирования, вкладывая деньги только в государственные или корпоративные облигации, вы минимизируете вероятность потери прибыли и тем самым защищаете активы от инфляции.