Где взять кредит если банки его не дают?

Если вам отказали в займе или кредите — в первую очередь проверьте кредитный рейтинг. Можно направить запрос в бюро кредитных историй — два раза в год граждане вправе получать отчет с рейтингом бесплатно.

В качестве доказательств позиции можно приложить:

- квитанции и другие документы, которые подтвердят закрытие кредита;

- копию уголовного производства о мошенничестве, если на ваше имя мошенники оформили кредитные продукты.

Мошенники оформили на ваше имя кредит, и вы не знаете, что делать? Спросите юриста

Что делать, чтобы повысить уровень доверия банков?

Обратите внимание на МФО и на банки, которые кредитуют людей с любой кредитной репутацией или готовы связываться с сомнительными заемщиками. Как правило, это региональные малоизвестные организации, которые заинтересованы в новых клиентах.

Предложите в качестве залога объект недвижимости

Только не единственную квартиру.

Тщательно рассчитайте, сколько вы готовы отдавать в качестве обслуживания кредита. Не подавайте заявки на завышенные суммы.

Начните с микрозаймов, их легче получить.

Постарайтесь реабилитировать кредитный рейтинг своевременными и точными платежами. Не спешите вносить полную сумму через 3-4 дня после открытия займа. Также не стоит затягивать и влезать в просрочки.

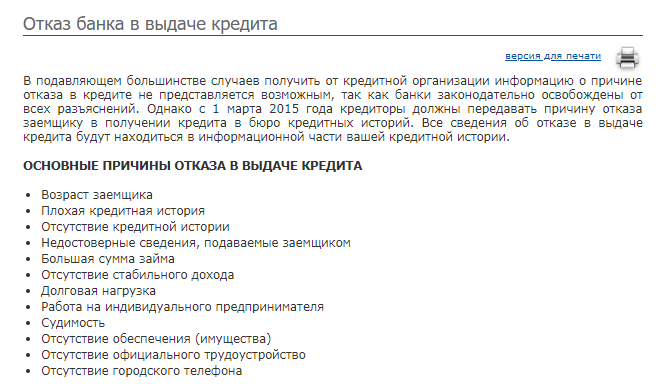

Основные причины отказа в кредите

При выдаче займа банки оценивают риски, связанные с невозвратом денежных средств. Проанализировав их, каждый заемщик может понять, почему банк отказывает в кредите.

Возраст заемщика

Банки выдвигают требования к заемщикам, одним из которых является возраст. Нижний порог, как правило, ограничивается 21 годом. Молодые люди не имеют стабильного заработка и не обладают финансовой дисциплиной. Пенсионеры чаще всего являются добросовестными заемщиками, однако возраст старше 65 лет считается рискованным.

Плохая кредитная история

Испорченная кредитная история приведет к отказу, особенно, если незакрытых долгов много. Иногда проблемы возникают из-за неправильных данных, которые банк подал в БКИ. Например, погашенный долг числится действующим. Ситуацию можно исправить, обратившись в банк.

Отсутствие кредитной истории

Если клиент не имеет кредитной истории, банк не может корректно оценить его финансовую ответственность, что значительно повышает риск невозврата. Заемщику могут предложить оформить кредит под залог или поручительство.

Недостоверные сведения

Неверные сведения, указанные при оформлении заявки, или поддельные документы — основная причина, почему отказывают в кредите. Выявить подлог просто, позвонив работодателю или контактным лицам. В БКИ отображается рабочий телефон, указанный при последних обращениях. Если он постоянно меняется, это вызовет недоверие.

Большая сумма займа

Чем больше сумма кредита, тем больше ежемесячный платеж. Если он значительно превышает 40% дохода, банк выдачу не одобрит: велика вероятность, что заемщик перестанет платить из-за недостатка средств.

Отсутствие стабильного дохода

Стабильный заработок — главное требование банков. На этот параметр влияет стаж работы на одном месте, размеры компании-работодателя, наличие белой заработной платы. Если заработок нестабильный, то средств для возврата денег может не оказаться.

Долговая нагрузка

Большое количество кредитов вызовет подозрения, что заемщик не справляется с долговой нагрузкой. Наличие кредитной карты, даже если клиент ей не пользуется, увеличивает параметр закредитованности, так как деньгами можно воспользоваться в любой момент.

Работа на индивидуального предпринимателя

В сфере малого бизнеса чаще всего платят неофициальную зарплату, у компании может отсутствовать офис и стационарный телефон. Оценить стабильность такого работодателя и достоверность предоставленных сведений сложно.

Судимость

Судимость, даже погашенная, при отсутствии кредитной истории, насторожит сотрудников банка, и станет ответом на вопрос, почему банк отказал в кредите. В этой ситуации лучше обратиться в МФО или подать заявку на небольшую сумму.

Отсутствие обеспечения

Поручительство или залог имущества является обеспечением возврата денежных средств. Оно требуется при большой сумме кредита и при низких доходах заемщика. Нежелание предоставить обеспечение приведет к выводу, что клиент может не вернуть долг.

Трудоустройство

Официальное трудоустройство относится к основным требованиям при получении кредита в банке, поскольку гарантирует стабильный доход. Отсутствие работы приведет к автоматическому отказу на стадии заполнения заявки.

Отсутствие городского телефона

Отказ в получении кредита может быть связан с отсутствием стационарного номера телефона. Городской номер сложно поменять, в отличие от мобильного. Дополнительные подозрения вызовет отсутствие стационарного телефона у работодателя.

Скрытые причины для отказа

Кроме понятных и явных причин, для отказа существуют скрытые основания:

- Указание разных сведений в различных банках. Обнаруженные расхождения вызовут определенные подозрения у сотрудников финансовой организации, поэтому нежелание лишний раз рисковать станет основанием для отказа.

- Предоставление ложной информации. По этой причине клиент может быть даже занесен в «черный список».

- Внешность, вызывающая подозрения — грязная одежда, состояние алкогольного опьянения.

- Цели взятия кредита — сотрудников банка может насторожить клиент с высоким уровнем дохода, который желает оформить кредит на малую сумму без обоснования причин.

- Отсутствие отметки о прохождении воинской службы или отсрочке.

- Беременность или пребывание в декретном отпуске — озвучить эту причину сотрудники банка не решаются, поскольку тогда их можно будет обвинить в дискриминации. По этой же причине могут отказать работникам, деятельность которых связана с риском для жизни.

- Большое количество досрочно погашенных кредитов — банкам не выгодно сотрудничать с такими клиентами, ведь прибыль от кредитования будет минимальной.

Вышеперечисленные факторы могут повлиять на решение банка даже при условии хорошей кредитной истории и стабильного заработка.

Что делать, если банк отказывает в выдаче кредита?

Если вы обращаетесь в разные банки и получаете один за другим отказы в выдаче кредита, то стоит остановиться и подумать, как можно исправить ситуацию. Во-первых, не стоит бездумно рассылать свои заявки во все банки сразу, это будет отражаться в вашей кредитной истории. Сам по себе факт отправки запроса никак не будет влиять на выдачу кредита, но специалисты в банке могут решить, что раз вы активно подаете заявки в одно время в большое количество банков, то имеет определенные финансовые трудности, что, естественно, не добавит вам очков процессе одобрения кредита.

Во-вторых, для получения одобрения воспользуйтесь вот этими рекомендациями:

- Позаботьтесь о собственной кредитной истории. Это первое, что изучают специалисты банка. При наличии просрочек в оплате предыдущих кредитов, попробуйте взять небольшую сумму и вносить платежи исправно и в срок. В этом случае может помочь даже оформление кредитной карты, при условии, что вы своевременно будете погашать задолженность в установленный временной лимит. При наличии большого количества текущих кредитов необходимо оперативно погасить хотя бы их часть. При отсутствии кредитной истории ее стоит создать, взяв и погасив своевременно небольшой кредит.

- В некоторых случаях получить кредит поможет наличие залога или поручителя. Залогом может стать автомобиль или недвижимость. Банки довольно лояльно относятся к клиентами, которые готовы предоставить залоговое обеспечение погашения своих обязательств. Риск в этом случае у банка минимальны – они либо получат от вас возврат своих средств, либо конфискуют предмет залога для его продажи и возврата тех же денежных средств.

- Проверьте наличие непогашенных штрафов, коммунальных платежей и алиментов. По возможности погасите все до момента обращения за кредитом.

- Попробуйте предоставить расширенный список документов. Сегодня можно получить кредит по паспорту и любому другому документу. Но не стоит этим ограничиваться. Если предоставить дополнительно справку о доходах, заграничный паспорт, документы о правах собственности на квартиру или машину, копию трудовой книжки и характеристику с места работы, дополнительные документы о других источниках дохода, то шансы на получение кредита значительно возрастут.

- До подачи документов на кредит изучите внимательно рейтинги банков с максимальным процентом одобрения. Часто получить кредит проще в небольших банках, которые только занимаются привлечение клиентов и поэтому чаще одобряют, а дополнительным бонусом могут стать более лояльные условия по кредиту.

Жесткие условия для получения займа

С каждым годом становится тяжелее взять ссуду на ипотеку, автокредит и потребительский кредит. Это обуславливается тем, что из-за сложившейся экономической обстановки и нехватки денежных средств банки не могут принимать все заявки на кредит.

В случае если кредитная организация испытывает финансовый кризис, то она сокращает количество заявок на кредит потому что для выдачи займа необходим определенный запас. Но, не выдавать кредит вообще – это не приемлемо для организации.

В связи с этим, возникает необходимость для ужесточения требований выдачи финансов, так как желающих получить займ очень много. Отсюда вытекают вопросы о получении потребительского кредита для нужд, так как даже самые идеальные претенденты на ссуду в банке по неизвестным причинам не получают одобрение.

Пятая причина — это чужие ошибки

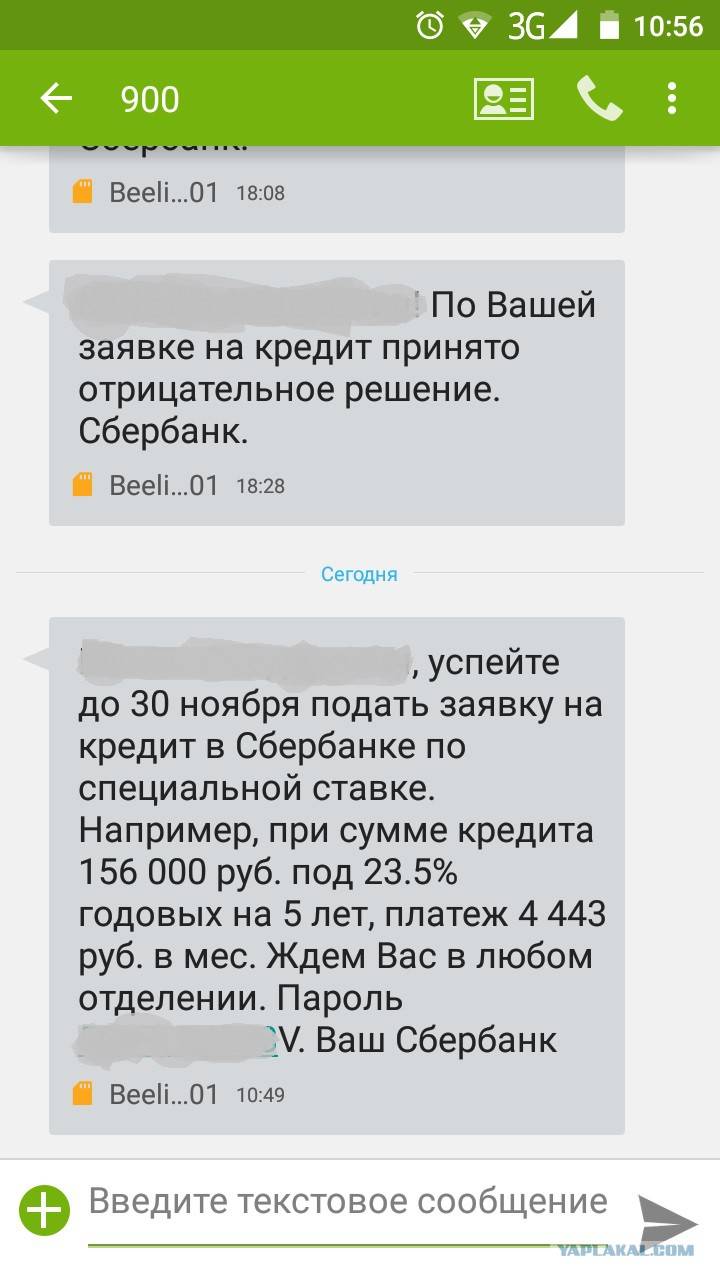

Ситуации, когда человек оказывается якобы должен по чужим кредитам, действительно, случаются. Такое бывает, когда у вас есть полный тезка и в системе произошла ошибка, объяснила Валентина Зебницкая.

По её словам, есть два варианта решения этой проблемы:

Если беспокоит банк по кредиту, который вы не брали, обратитесь в ближайшее отделение с документами (паспорт, ИНН, СНИЛС), чтобы подтвердить свою личность.

Если у вас есть ИП либо беспокоят приставы, придётся потратить чуть больше времени:

- после этого обратитесь к судебному приставу, возбудившему исполнительное производство: лично или по телефону.

Для пристава нужно подготовить заявление об ошибочной идентификации гражданина как должника по исполнительному производству и приложить документы: копию паспорта, СНИЛС, ИНН. Так можно отменить наложенные ограничения.

Чтобы ускорить процесс, необходимо одновременно обратиться с заявлением в Центральный банк РФ и полицию.

Если ваш «кредитор» банк, то проблему несложно решить в досудебном порядке, но в случае, если вы «должны» микрофинансовой организации, добиться справедливости будет сложнее, сказала гендиректор «Юридического бюро № 1» Юлия Комбарова. «МФО обычно не имеет отделов по связи с клиентами и ограничивают внешние контакты, поэтому мы советуем сразу писать в их адрес досудебную претензию и в случае их молчания готовиться к суду. В итоге вы добьётесь справедливости, но на это уйдёт от шести месяцев».

Как банки принимают решение о выдаче кредита

Нас фильтруют, господа!

Банки «просеивают» всех клиентов через фильтры трехступенчатой системы.

1) Скоринг

Есть четыре варианта скоринга, мы не будем все их описывать.

Читателям нужно знать следующее: автоматические системы определения надежности и привлекательности заемщиков с каждым годом становятся «умнее». Они выдают прогнозы платежеспособности клиента, моделируют его кредитное поведение, предсказывают возможное мошенничество.

На первом этапе (application-scoring) через фильтр проходят анкетные данные каждого, кто подал заявку на ссуду. Система определяет, можно ли выдать деньги или нет, сравнивая данные заемщика с требованиями банка. При положительном решении применяют второй фильтр.

2) Финансовый и внешний аудит

Досье клиента, прошедшего скоринг, анализируют на предмет гарантий возврата денег. Скрупулезно проверяется финансовое положение: доходы и их источники, текущие расходы, наличие собственного имущества, состав семьи, количество иждивенцев и пр.

Проверяют и связи заемщика с аффилированными компаниями и лицами. Например, если заявитель — собственник бизнеса или состоит в родстве с предпринимателями, этот факт может послужить причиной отказа или изменения условий выдачи займа.

Параметры кредитования (сумма, срок, ставка) определяются на этом этапе. Учитываются все нюансы, в том числе значимость клиента для банка, его статус.

3) Кредитный рейтинг

На этом этапе в игру вступает служба безопасности. Проверяется кредитная история заемщика и его благонадежность. Сотрудники СБ звонят по указанным номерам телефонов, уточняя достоверность данных. Любая неточность или непринятый звонок — потенциальная причина для отказа.

После успешной фильтрации нам одобряют заявки по тем условиям, которые банки сочтут выгодными для себя. Если на какой-то из ступеней заемщику дали негативную оценку, отказ в кредите неминуем.

И здесь возникает вопрос от тех, кто считает себя идеальным кандидатом: почему не дают кредит при стабильных доходах и хорошей истории? Рассмотрим эту ситуацию на реальном примере моей коллеги.

О том, как работает скоринг, вы узнаете из видео:

Четвёртая причина — это ложь, просрочки и недобросовестность

Если есть просрочки, данные об этом вносятся в кредитную историю, а значит, клиенту могут отказать в кредите именно по этому основанию, сказала руководитель компании «Стопдолг» Валентина Зебницкая.

Алексей Грибков посоветовал запросить отчёт из кредитного бюро, чтобы понять, как история займов выглядит для банка: «Если действительно видны просрочки, самый лучший способ — взять кредитную карту с небольшим лимитом, сделать покупку на 5–10 тыс. рублей и аккуратно выплачивать долг по ней в течение шести месяцев. Мониторить свою кредитную историю можно и в режиме реального времени с помощью специальных сервисов».

Банкротство

Банкрот обязан предупреждать сотрудников банка о своём статусе — в противном случае в его действиях будет состав преступления, сказала Ольга Туренко. По её словам, один из вариантов — это исправление кредитной истории, услуга, которую предоставляет ряд банков. Но это процесс затратный и длительный, который может и не принести результата, отмечает эксперт.

Исправить кредитную историю — не означает, что историю о просроченных платежах навсегда удалят — она всё равно останется в базе, отметила Елена Веревочкина, управляющая Санкт-Петербургским филиалом РГС Банка.

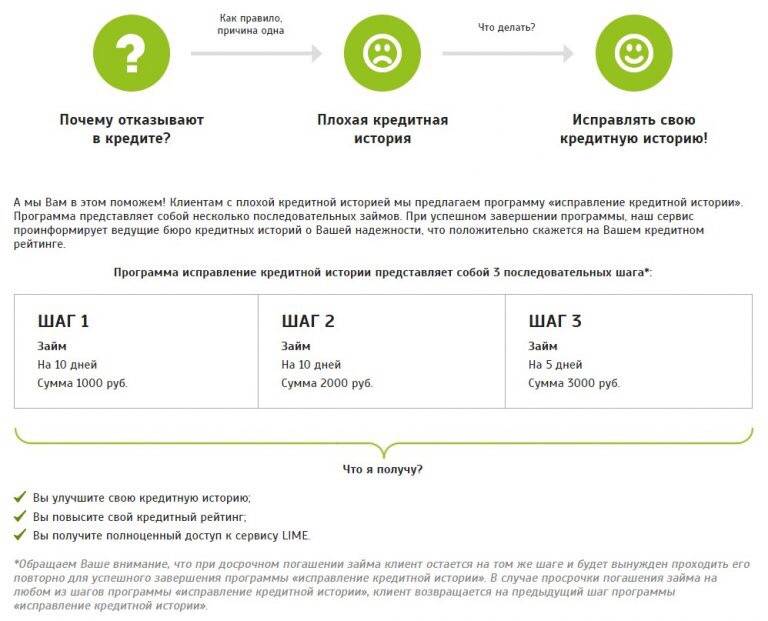

«На рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заёмщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий — на 60 000 руб. Это шанс показать банкам идеальную платёжную дисциплину, которая будет отражена в кредитной истории», — объяснила она.

Высокая долговая нагрузка

Долговая нагрузка — это процент зарплаты, который вы отдаёте банкам по всем кредитам. Как правило, разрешённый максимум — это 30–40% заработка, иначе, как показывает опыт банков, заёмщик перестаёт платить.

Мошеннические действия

Служба безопасности может усмотреть мошеннические действия, например, в многократных задержках по предыдущим ссудам, объяснил Масленников

«Если именно это случилось, важно как можно быстрее погасить проблемный кредит, а затем предоставить объяснения нарушения обязательств. Например, банк может отнестись более благосклонно к клиенту, который не выплачивал долг во время болезни, но теперь полностью здоров и может предоставить справки об этом», — сказал он

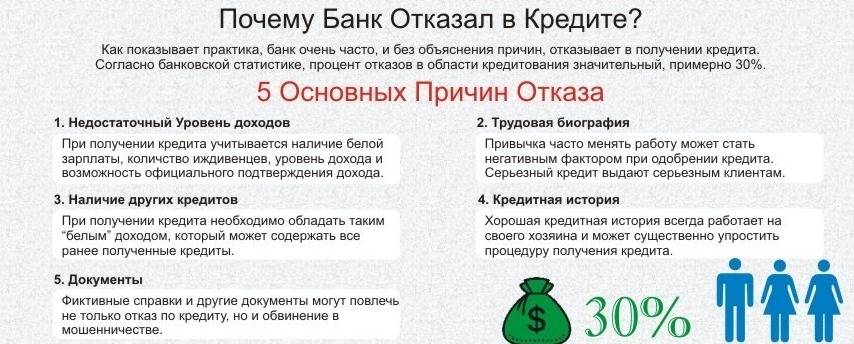

Причины отказа в кредите при хорошей КИ

Привлекательная кредитная история не гарантирует одобрение банка. Рассмотрим другие факторы, влияющие на решение кредитной комиссии.

Занятость

Место работы, должность и стаж имеют существенное значение при принятии решения об одобрении заявки. Высокооплачиваемая работа в бюджетной сфере или крупной коммерческой организации, на руководящей должности, с большим стажем по последнему месту работы и т. д. воспринимаются банками как показатель финансовой надёжности и состоятельности заявителя. Стаж менее шести месяцев в подавляющем большинстве банков является основанием для отказа. Рассчитывать можно только на кредитный продукт с условиями «без подтверждения занятости и дохода».

Место работы тоже имеет значение для банка

Неофициальная или частично официальная зарплата оценивается по-разному. Многие банки практикуют кредиты с подтверждением дохода не справкой 2-НДФЛ, которая является официальным документом, а справкой по форме банка. Фактически это — формальность, так как банковские специалисты понимают, что в таких справках «рисуют» какую угодно зарплату.

Место работы и должность оцениваются исходя из серьёзности организации или предприятия. Предпочтительной является бюджетная сфера.

Банки также могут проверить, является ли заявитель учредителем коммерческих организаций. Если на человеке числится десяток ООО с минимальным уставным капиталом, это вполне может повлечь отказ. Подставной учредитель не вызывает доверие у службы безопасности банка.

Наличие небанковских долгов

В обязательном порядке проверяется наличие исполнительных производств. Множество штрафов за нарушения правил дорожного движения, долги по алиментам, ЖКХ или прочим имущественным обязательствам говорят о ненадёжности и финансовой безответственности человека.

Недостоверная информация

Красивая кредитная история не спасёт и в случаях сообщения ложных сведений. Отказ вероятен при:

- Указании неверного места работы.

Существование организации и время регистрации компании проверяются в обязательном порядке, также производится созвон с контактным лицом по месту работы, обычно с руководителем или кадровой службой. - Указании неверного дохода.

При созвоне с контактным лицом размер зарплаты уточняется. Если кредит предоставляется без подтверждения дохода, сопоставляются средние зарплаты по специальности и указанная заявителем в анкете. Существенные расхождения вызовут подозрения. - Сокрытии информации о наличии других кредитных или заёмных обязательств.

Всю «подноготную» банк увидит в кредитной истории. - Указании иной недостоверной информации.

Ошибка в наименовании места работы, неправильный номер телефона контактного лица и прочие неточности легко могут повлечь отказ

Отказы часто возникают из-за того, что заёмщики забывают о кредитных картах

Обратившийся за кредитом может предоставить ложную информацию неумышленно. Люди часто забывают, что пользуются кредитной картой или брали микрозайм, покупали что-то в кредит. В таких случаях отказ будет являться полной неожиданностью. Поэтому следует перед обращением в банк вспомнить все ситуации за последний год, а лучше заказать свою кредитную историю и заполнять по ней анкету-заявку на кредит.

Внешнее восприятие

Кредитный специалист даёт свою личную субъективную оценку потенциального кредитополучателя. Вряд ли в каких-либо банках или МФО установлены требования по стоимости одежды, в которой к ним пришёл заявитель, но неопрятный внешний вид, неадекватное или нетрезвое состояние вполне могут послужить основаниями для отказа.

Несоответствие политике банка

Конкретные требования, предъявляемые к потенциальным кредитополучателям, устанавливаются финансовыми учреждениями самостоятельно. Обычно это:

- возраст (от стольких лет до стольких);

- трудовой стаж на последнем месте работы;

- официальный заработок;

- прописка в регионе действия банка или филиала.

Если установлены чёткие критерии, например возраст заёмщика до 60 лет, кредит человеку старше не одобрят с любой кредитной историей. Отказ можно получить в случае финансовой неинтересности потенциального клиента. Для всех банковских продуктов установлен минимальный уровень возможного кредита. Банк не будет предоставлять кредит в 5 тыс. рублей, для этого существуют МФО. Отказ может получить заявитель, который постоянно гасит задолженность досрочно.

Очень осторожно можно предположить, что банки могут отказать по национальным и социальным причинам. Сложно получить кредит одиноким мамам и папам, многодетным семьям

Могут возникнуть проблемы у выходцев из Средней Азии и Кавказа. Документально такие ограничения не могут быть установлены. Речь может идти лишь о негласной установке.

Вторая причина — место работы

Банк внимательно оценивает место работы заёмщика и его ежемесячный доход. Среди факторов риска — низкая зарплата, неофициальная работа или частая смена места официального трудоустройства, отметил Владимир Масленников. Не всегда кредиты дают представителям редких профессий или специальностей, которые подвергаются массовым сокращениям.

Отказы могут получить люди, находящиеся на опасной для здоровья и жизни службе, — к примеру, сотрудники МЧС, МВД и Минобороны. Директор финансового направления Сравни.ру Алексей Грибков рекомендовал таким заёмщикам обращаться в специализированные банки, которые кредитуют сотрудников силовых ведомств.

Бизнес или стартап

Не каждый банк предоставит заёмные средства стартаперу или индивидуальному предпринимателю. Зачастую банки считат, что если заёмщик занимается бизнесом или создал стартап, то у него нет стабильного источника дохода.

«В этом случае могут помочь привлечение поручителя и (или) залог, которые выступят как дополнительная гарантия выплаты по кредиту», — сказала Ольга Туренко.

Ещё один вариант — обратить внимание на банки, которые работают с залогами и специализируются на кредитовании предпринимателей, посоветовал Алексей Грибков

Что такое скоринговый балл

При автоматическом рассмотрении заявки на кредит используется такое понятие, как скоринговый бал. Это оценка вашей кредитоспособности, согласно личной информации, которая указана в заявке. Общее количество свидетельствует о благо состоятельности или ненадежности потенциального клиента.

Примерные баллы:

| По возрасту |

|

| Семейное положение | Если вы одиноки, то максимально можете рассчитывать на 9 баллов. Что нельзя сказать про тех, кто состоит в официальном браке. У них все шансы получить от 29. |

| Дети | При наличии детей баллы могут даже не начисляться. При отсутствии в семье детей заемщик может рассчитывать от 20 баллов. |

| Финансы | Чем выше должность, тем больше начисляется бонусов. По такому же принципу учитывается размер заработной платы, общий трудовой стаж, размер ежемесячных расходов, включая плату по коммунальным платежам и кредитам. |

Что касается общего количества баллов, то:

- до 510 это очень мало и рассчитывать на финансовый продукт совершенно не стоит

- 511-580 мало, но могут одобрить минимальный лимит, не более 5 000-10 000 рублей

- 581-660 золотая середина, у которой есть шансы получения кредита

- 661-830 очень хороший показатель, при котором можно претендовать на запрашиваемую сумму

- более 831 это супер баллы, при которых не только можно рассчитывать на максимальный лимит, но и выгодную процентную ставку по договору

Как взять кредит в банке, чтоб не отказали?

Никто вам не даст 100% гарантии в том, что при обращении в банк запрос на кредит для вас будет одобрен. Но задавшись целью получить заем без проблем и отказов лучше подготовиться. Вот несколько полезных рекомендаций для увеличения шансов выдачи денег в долг в банковской организации:

- Заранее узнайте состояние своей кредитной истории, отправив запрос в специализированные сервисы (например, «Эквифакс»), через кредитные отделы некоторых банков («Банк Москвы», «Сбербанк», «Русский стандарт»), через НБКИ, ЦККИ.

- Предоставьте банку исключительно правдивую информацию. Не пытайтесь идти на хитрость, завышая свои доходы, подделывая документы и пр. уловки. Анкету заполняйте максимально грамотно, исключая допущение ошибки.

- Если предложите банку залог и поручительство (поручитель должен быть человеком с идеальной кредитной историей) – это сыграет аргументом в вашу пользу.

- При отсутствии кредитной истории, что также иногда становится причиной отказа, можно оформить какой-либо товар в рассрочку (телефон, ноутбук и др.). Добросовестное исполнение кредитных обязательств позволит направить кредитору положительные сведенья о заемщике в БКИ.

Наличие черного списка заемщиков

Основными критериями надежности заемщика выступает:

- возраст, согласно действующего законодательства Российской Федерации кредит может получить лицо достигшее совершеннолетнего возраста, но многие банки начинают сотрудничать, начиная с 21, 23, иногда с 25 лет;

- справка 2-НДФЛ или справка по форме банка;

- стаж на последнем месте работы 3-6 месяцев.

Несмотря на факты, полного соответствия критериям финансовой организации, вероятность получения кредита не может быть гарантирована на все сто процентов. Для некоторых людей, отказ в выдаче кредита может стать большим сюрпризом. В свою очередь, банковские организации могут одобрить выдачу кредита для категории тех людей, которые менее платежеспособны в виду благонадежности. Банк в праве, отказать в выдаче кредита, без объяснения причин.

Распространенной причиной, почему банки отказывают в потребительском кредите, может быть, так называемый «Черный список клиентов». Причин попадания достаточно много:

- выявленные случаи мошенничества,

- попытки утаить различные сведения,

- обращение к «псевдо-помощникам» и «кредитным брокерам»,

- многократные грубые нарушения условий договора.

Банковское учреждение может создавать свой отдельный черный список заемщиков, в котором будут указанные критерии, на основании которых, он может отказать в оказании финансовых услуг без объяснения причины.

Фиксированная стоимость кредита

Важную роль в получении денег под проценты играет размер, банк может сопоставить текущие доходы клиента, желаемую суммы, определить, на сколько, уместно, выгодно оказывать финансовые услуги. Кредитор может отказывать в кредите слишком большой суммы, потенциальной стать непосильным грузом. Малая сумма, подведет клиента под подозрение вызывая недоверие.

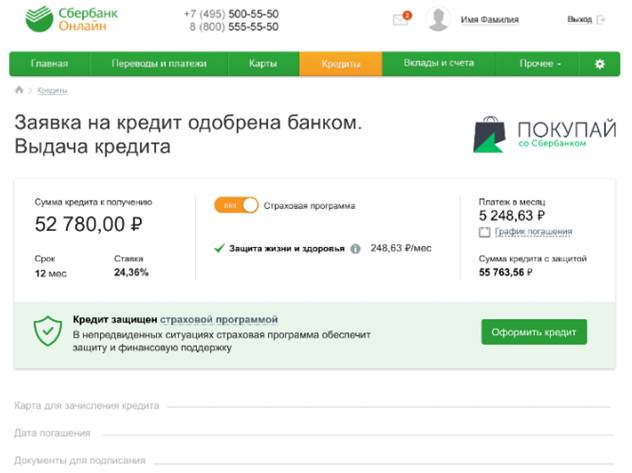

Заемщик имеет постоянный доход в размере 30 000 рублей, хочет взять кредит 10 000 рублей – это будет выглядеть весьма подозрительно. Банковские организации заинтересованы, длительное время оказывать финансовые услуги клиенту, чем больше срок кредитования, тем значительнее сумму, он получит дохода с процентов. Если банк видит, платежеспособный клиент подает заявку на оформление кредитного договора, суммой не превышающей 50% текущих доходов, вероятность одобрения крайне высока.

Наличие уже имеющихся долговых обязательств в других банках, может стать весомой причиной отказа, несмотря на наличие высокой заработной платы. Заемщик с большим количеством кредитов рассматривается как лицо с повышенными рисками, в случае форс-мажорных ситуаций не в силах выплачивать долговые обязательства. Стоит помнить, кредитная история является важным фактором, влияющим на решение банковских и не банковских организаций, не следует упускать из расчетов, планов на будущее.

Ни в коем случае не стоит посвящать банк в финансовые трудности, а также рассказывать, что обращались в несколько финансовых организаций и получили отказ. Это может стать еще одним негативным показателем, оценивая вас как потенциального заемщика.

Экономическое положение в стране, также играет немаловажную роль в вероятности одобрения заявки на кредит. В кризисные и посткризисные времена, банки с опасением оказывают финансовые услуги, не зная, что будет с экономикой завтра. В первую очередь это касается клиентов, работающих в особо проблемных отраслях.

Альтернативные варианты (если отказывают во всех банках)

Что делать, если отказывают в кредите все банки? Не прибегая к услугам банков, которые в один голос отказывают в денежной помощи, также можно оформить кредит. Существует множество других финансовых организаций, официально работающих на рынке РФ, выполняя необходимые требования Центрального банка. Например:

- МФО. Здесь выдаются небольшие займы (до 50 000 рублей) на короткий срок (до 30 дней) по одному только паспорту, но под завышенный процент (0,5-3% в день). Обратиться в микрофинансвую компанию допустимо в режиме ондайн и через несколько минут получить деньги в долг одним из способов перевода (на карту, банковский счет, на интернет-кошелек и пр.). МФО оказывают финансовую поддержку людям от 18 лет, включая студентов, пенсионеров, безработных, лиц с испорченной КИ.

- Автоломбард. Относительно новое явление в ломбардном бизнесе. Если у вас есть собственное авто, то под его залог можно оформить довольно крупный кредит (в зависимости от модели машины). В залог принимаются различные марки транспортных средств (легковые, грузовые авто, мотоциклы, спецтехника). Получить заем здесь можно в течение 1 дня. Из документов требуются: паспорт, ПТС, свидетельство о регистрации авто.

- Биржи кредитов. Предложения пользуются высоким спросом в мировой практике. Потребуется зарегистрироваться на соответствующем тематике сайте онлайн кредитования, например, на «Вебмани» или «Яндекс.Деньги» и указать информацию о желаемом кредите. В случае невозврата денежных средств вас начнут преследовать коллекторы, дело может дойти до суда. Заключенный с биржей договор носит юридическую силу.

- Частный кредитор. С обычным человеком, готовым выдать деньги под процент можно заключить сделку и заверить договор нотариально. Этот вариант достаточно выгодный для обеих сторон. Он предполагает дискуссию, особенности в договоренностях в вопросах размера процентной ставки, срока пользования средствами, суммы займа.

- Кредитный брокер. Обращение к «крутым ребятам» дает возможность не только выявить причины отказа в банковских займах, но исправить ошибки. Посредник между клиентом и банком проанализирует все документы и сможет подобрать наиболее приемлемый вариант кредитования. Прибыль брокера формируется процента от сделки.

Впечатление сотрудника после провидения собеседования

Многие организации, для составления полного портрета заемщика проводят собеседование, во время которого оценивают человека по внешним факторам (одежда, обувь, прическа), смотрят на моральное состояние и поведение. Разумеется, сотрудников банка, не интересует в каком магазине вы одеваетесь, что предпочитаете на завтрак и тому подобные подробности личной жизни

Но вот на наличие наколок на теле обращает пристальное внимание, смотрит, не пребываете ли вы в состоянии алкогольного опьянения

Немаловажную роль играет и общение с представителем финансовой организации. Если гражданин четко и внятно не может ответить на простой вопрос – на что собираетесь потратить деньги? Это вызовет недоверие. Либо путаница в собственных словах при ведении переговоров, может указывать на недостоверность предоставляемой информации.

Проверка позволяет сотруднику банка убедиться в том, что клиент не является мошенником и не пытается получить деньги, и скрыться в неизвестном направлении. Данная схема широко распространена в так называемых экспресс-кредитах. Все чаще стали обращаться мошенники, предоставляя заведомо ложные сведения, чтобы получить деньги в долг по паспорту. Зачастую эти клиенты не являются благонадежными и сотрудники банков быстро определяют их по ряду признаков.

Идеальный заемщик с идеальными условиями не получит денег

Порой случаются ситуации, что банковские учреждения, отказываются выдавать деньги под проценты тем лицам, которые, идеально подходят под запрашиваемые требования, отвечают параметрам кредитования. Звучит нелепо, распространенной причиной отказа может быть завышенная зарплата. Слишком высокий уровень дохода в данном районе, занимаемая должность, возраст – может послужить для отказа в кредитовании.

Генеральный Директор предприятия получает заработную плату 100 000 рублей в 24 года. Несмотря на среднестатистические данные, что в данном районе средняя зарплата людей занимаемых весьма высокую должность составляет 70 000 рублей, возраст в виде 24 (лет), будет не сопоставим, для должности Генерального Директора.

Таким образом, размер заработной платы, не должен, слишком отличается от средней заработной платы региона. Существует не только подозрение мошенничества, когда реальный официальный доход слишком высок, существует вероятность резкого ухудшения финансового положения заемщика.

В целом, банковские организации заинтересованы в том, чтобы люди выбирали именно этот банк, так как привлечение новых клиентов позволяет говорить о своем рейтинге и популярности. Стоит отметить, что заемщику задается вопрос: – «Почему выбрали наш банк?», при наличии хорошей кредитной истории, ведь могли обратиться в другое финансовое учреждение. Вразумительный ответ по типу: выгодные предложения, низкие процентные ставки, позволят снять подозрения, затруднительный ответ может наоборот заставить задуматься сотрудника, что же скрывает клиент.

Ошибочный отказ в выдаче потребительского кредита

Процесс принятия решений может включать в себя не только экспертов по работе с клиентами, но и агентов безопасности. Зачастую их совет может сыграть решающую роль в рассмотрении заявки, причем, без всяких на то причин, по сомнению сотрудника.

Они не несут никакой ответственности за принятие решение, но могут сделать резолюцию либо рекомендацию. В случае выявления сотрудниками безопасности неточностей в предоставляемой информацию, будут настаивать на недобросовестности заемщика. Хотя ложная информация может проявляться не только в размере заработной платы или занимаемой должности, но и ошибка в адресе местонахождения организации или в номере телефона.

Почему сейчас банки отказывают в кредите, по банальной причине, решающую роль может сыграть человеческий фактор. Банковское учреждение потеряет потенциального заемщика, не велика потеря. Человек, получивший очередной отказ в оказание финансовых услуг, окажется в весьма неудобном положении. Было приложено определенное количество усилий, затрачено личное время, без возможности компенсации.

4.016460902