Способы ликвидации финансовой безграмотности

С чего начать повышение уровня образования в сфере финансов? Есть несколько способов, выбирайте тот, который вам кажется оптимальным:

Чтение специальной литературы. Например, я сделала хорошую подборку книг по финансовой грамотности.

По роду своей деятельности я вращаюсь среди инфобизнесменов, которые организовывают подобные курсы. Выбирая бесплатные занятия, вы должны четко понимать, что главная цель любого тренера – не обогатить вас своими знаниями и опытом, а привлечь на платное обучение. Буду рада, если ошибаюсь.

Личное консультирование.

Консультант разработает для вас личный финансовый план, стратегию сбережения и накопления и многое другое. Услуги недешевые. Я посмотрела прайс-лист на сайте Владимира Савенка. Он – первый независимый финансовый консультант в России, который написал много книг по этой теме. К нему я бы с удовольствием записалась на консультацию.

Самостоятельное изучение доступных материалов на сайтах и блогах.

Подробнее о веб-ресурсах, вызывающих доверие, расскажу в следующем параграфе.

Личный опыт.

Не самый хороший способ, зато, наверное, самый эффективный. Это путь анализа собственных ошибок. Личный опыт бесценен, но есть ли время на его получение?

Урок 1 — Планируйте

Начинаем с первого урока – планирования и учета доходов и

расходов. Зачастую мы тратим деньги и не запоминаем на что и куда, поэтому

необходимо заранее планировать расходы, выделяя деньги на накопления и

инвестиции.

Грамотно заниматься учетом помогут различные мобильные

приложения:

- Monefy;

- Money Lover;

- Дзен-мани;

- Дребеденьги;

- Мои финансы.

Если удобнее вести учет на компьютере, можете

воспользоваться Excel и заносить в таблицу траты, доходы, накопления и др.

Чтобы не забить на планирование и учет уже через неделю,

объясните себе преследуемые цели:

- меньше спонтанных трат в никуда;

- дисциплина;

- будут свободные деньги для сбережений и

инвестиций; - появится уверенность в завтрашнем дне.

Если будете заранее планировать бюджет, анализировать

расходы за месяц, быстро поймете свои слабые места, ненужные покупки и сможете

улучшить жизнь, исключив из нее лишнее.

Создайте финансовую подушку

Под финансовой подушкой следует понимать такую сумму денег, на которую вы могли бы прожить в течение 6 месяцев, в случае если потеряете работу или лишитесь всех источников дохода. Это время нужно не только для поиска новой занятости, но и для поиска себя, развития навыков, обучения, чтения. Некоторые люди создают финансовую подушку как раз для того, чтобы временно отойти от дел и заняться саморазвитием или, например, написать книгу. Это тоже отличное решение, только помните, что вернуться будет не слишком легко.

Рассчитать финансовую подушку достаточно легко, хотя некоторые люди используют длинные формулы. Выясните, сколько вам нужно денег, чтобы прожить месяц – просто посчитайте расходы за последние полгода и выведите среднее. Так вы получите примерный итоговый результат. Конечно, финансовая подушка не учитывает инфляцию, рост цен и непредвиденные обстоятельства, поэтому правильнее присоединить к ней резервный фонд. Здесь вы вольны решать, нужно ли создавать его и если да, то какая сумма должна быть в него внесена.

Ставьте финансовые цели Психологически очень трудно откладывать деньги или экономить, если у вас нет никаких целей. В голове постоянно возникает вопрос: «Ради чего я так мучаюсь?». Не найдя ответ, вы сдаетесь. Поэтому ставьте себе финансовые цели. Вот примеры:

Стать финансово независимым Это значит получать такой пассивный доход, чтобы стать независимым от работы. Вы можете уволиться и спокойно жить на деньги, которые исправно поступают в ваш карман. Сколько вам нужно денег в месяц, чтобы чувствовать себя хорошо? Запишите эту сумму. После этого начните думать о том, что нужно сделать, чтобы получить такой пассивный доход.

Какова ситуация с финансовой грамотностью в Казахстане

Оценить уровень финансовой грамотности в Казахстане сложно, потому что качественных свежих исследований внутри страны нет. На мировом уровне такими исследованиями занимается Организация экономического сотрудничества и развития (Organisation for Economic Cooperation and Development, OECD). Согласно её последнему исследованию в 2016 году, в котором участвовало 51,5 тысяч взрослых (от 18 до 79 лет) из 30 стран мира, лишь 51-54% респондентов достигли минимального показателя финансовой грамотности.

Рейтинговое агентство Standard&Poors, которое занимается аналитикой финансовых рынков, исследовало финансовую грамотность в 2014 году. В исследовании участвовала выборка из 150 тысяч человек из 148 стран. По данным этого исследования показатель финансовой грамотности Казахстана – 40%.

Чтобы определить уровень финансовой грамотности казахстанцев, Нацбанк проводит опрос. Если посмотреть результаты, то кажется, что с финансовой грамотностью у нас все в порядке.

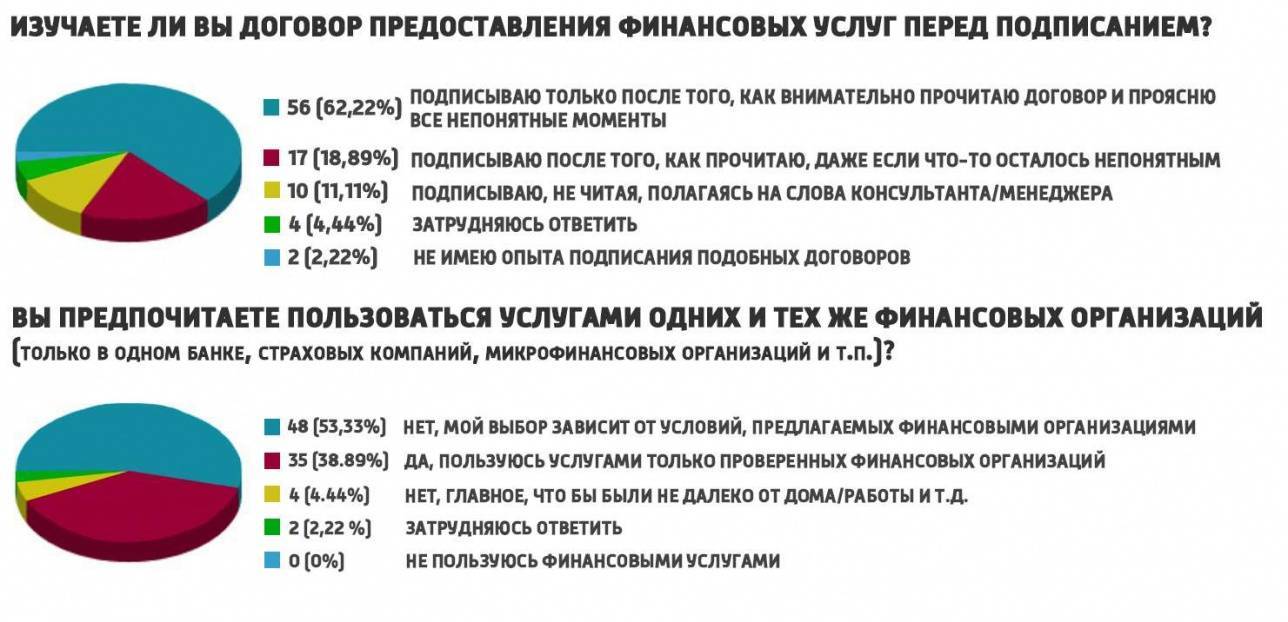

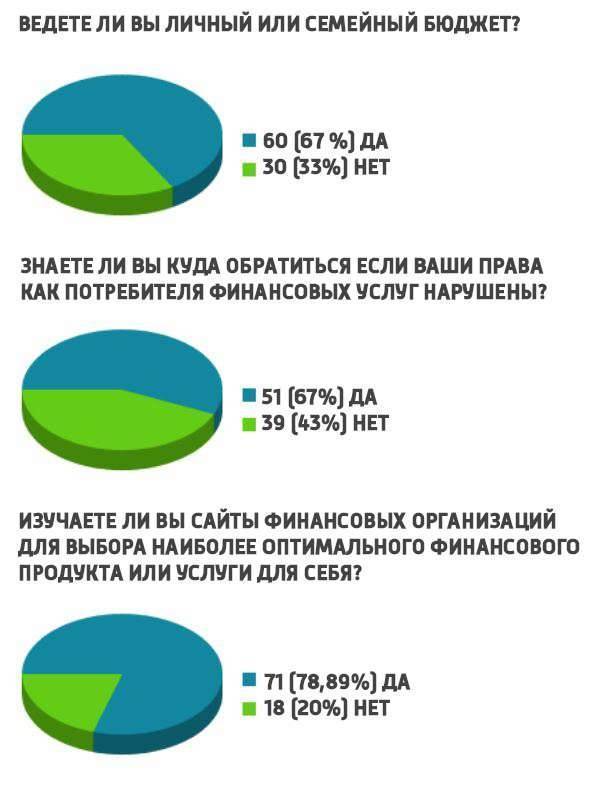

Большинство опрошенных утверждает, что изучает договор предоставления финансовой услуги, исследует условия и выбирает услугу и финансовую организацию в зависимости от них, ведёт бюджет и знает, куда обратиться, если нарушены их права.

Однако на момент написания материала в опросе поучаствовало всего 90 человек: это слишком мало, чтобы делать какие-то выводы. Кроме того, большая часть респондентов – молодёжь, услуги и организации они изучают в интернете на сайтах. А как действует старшее поколение, неизвестно.

Ботагоз Жуманова объяснила: «Если судить по десятибальной шкале, то я бы сказала, что общий уровень финансовый грамотности в Казахстане на уровне тройки. У основной массы населения нет понимания многих финансовых понятий, они не оценивают и не контролируют расходы и доходы, залезают в долги. Люди не отличают кредитные карты от дебетовых. Многие берут кредиты и сравнивают банки только по ставкам, не разбираясь в сути условий. Один из распространённых финансовых инструментов у нас – вкладывать в золото. Некоторые снуют по ломбардам: перепродажу золота они сделали основным источником дохода и инвестируют только в неё. Ситуацию улучшает только повышающаяся цифровая грамотность. Люди ищут выгодные предложения, например на Aliexpress и Alibaba. На распродаже 11 ноября (в «День холостяка» в Китае) казахстанцы сделали 4,5 млн покупок. Есть категории, у которых финансовая грамотность выше. В основном это люди с доходом выше среднего. Они знают, как и куда инвестировать, контролируют расходы, повышают доходы и ориентируются в услугах. Но таких не так много».

Низкая финансовая грамотность и желание получить высокий доход влияют и на то, что люди считают финансовым инструментом инвестиционные (финансовые) пирамиды, онлайн-казино и игровые автоматы.

Финансовые пирамиды обещают быстрый и высокий доход: все приносят деньги, они якобы вкладываются в высокодоходные бумаги. Затем все получают дивиденды и радуются. На самом деле принимать деньги от населения по закону могут только банки второго уровня и «Казпочта» (Национальный оператор почты) на основании выданных лицензий. Никаких лицензий, договоров и правовых документов у финансовых пирамид нет и не может быть: с 2014 года создание финансовой пирамиды вообще является уголовно наказуемым преступлением.

В случае с онлайн-казино и игровыми автоматами ситуация ещё проще: говорят, что они чуть ли не раздают деньги даром. Даже напрягаться не нужно: играй и богатей. Конечно, это так не работает: никто не даст денег просто так, и волшебных денежных водопадов в жизни не бывает. На длительном этапе казино и автоматы всегда в плюсе, а деньги может выиграть только случайный счастливчик, которого определит заложенная программа. Считать это финансовым инструментом, да ещё и высокодоходным никак нельзя. Ботагоз Жуманова объясняет эту ситуацию тем, что у большинства низкая финансовая грамотность сочетается с доверчивостью: «У нас в такси могут предложить купить биткоин по дешёвке. Сетевой маркетинг разрастается: люди вкладываются, и чтобы хоть как-то окупить вложения, всем потом пихают низкокачественные товары».

Ботагоз считает, что очень важно повышать финансовую грамотность не только у взрослых, но и у детей:

Схема Троянского обучения

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

С 2019 года Правительством РФ совместно с Минфином разработана госпрограмма по повышению финансовой грамотности населения. Под эту благородную задачу тут же подстроились и финансовые мошенники. Используя эту топовую тему, появилось много недобросовестных компаний, которые засоряют интернет своей рекламой.

Они предлагают научиться получать пассивный доход и дополнительный заработок посредством обучения торговле на фондовом рынке. Именно это Федеральный фонд защиты вкладчиков и акционеров назвал «ТРОЯНСКИМ ОБУЧЕНИЕМ».

Есть Компания N, которая предлагает вам пройти курс обучения с подписанием договора на оказание консультативно-информационных услуг. Компания может иметь лицензию от департамента образования, например, г. Москвы на осуществление образовательной деятельности (получить ее несложно). На сайте этой компании в партнерах могут быть упомянуты известные московские вузы, что вводит клиентов в заблуждение.

Есть брокер Х (на деле оказывается наживкой). Между собой эти две организации никакими юридическими документами не связаны. Но работают они в одной команде. Клиенты компании N становятся клиентами псевдо-брокера Х.

Во время обучения специально подготовленные менеджеры компании N начинают «охоту» на клиента. Это выглядит так: за каждым учащимся (жертвой) закрепляется коуч, который в процессе общения узнает о нем все начиная от семейного положения и потребностей и заканчивая уровнем платежеспособности.

В таких компаниях есть служба безопасности, которая наводит о слушателях справки по собственным каналам. СБ компании «N» честно отрабатывает свои деньги. В каждой аудитории, в каждой переговорной и лекционном зале установлены системы видеонаблюдения и прослушивающие устройства. За любое «неугодное» для компании «N» замечание клиент может оказаться в ЧС (черный список) и доступ в офис для него будет закрыт.

Вся обстановка действует магически, и как итог – вы открываете счет у брокера Х, которого предложила и рекламировала на лекциях компания N. Доверчивые клиенты заводят деньги на счет брокера Х и начинают торговать с куратором, им составляют портфели. Как правило, в начале торгов сам коуч встает в сделки с телефона клиента, потом следуют рекомендации долить еще денег. Создаётся видимость предпринятых усилий для спасения клиентского счета. Как только счет рисует кривую падения, интерес к клиенту угасает.

Суть в следующем. Деньги на счете этого псевдо-брокера Х не уходят на биржу. Вся биржа – это сервер за стеной офиса компании N. Осуществляется слив депозитов клиентов на счета, которые оформлены в офшорах. Это делается через специально разработанную программу. Деньги с этих счетов дальше выводятся на какие-нибудь электронные кошельки, открытые на мертвые души или на карты автоботов, затем они обналичиваются.

Кто может научить

Чтобы обучиться финансовой грамотности, необходимо постоянно узнавать, отрабатывать и применять полученные знания. Но где эти знания получить?

Самый лучший вариант – посещений занятий по финансовой грамотности. К ним относятся различные семинары, лекции, тренинги, курсы, вебинары. Они стоят денег, но вложения в знания всегда оправдываются, если внимательно подойти к отбору преподавателей. Один раз купите курс, зато потом на протяжении всей жизни будете пользоваться полученной информацией.

Сейчас развелось множество мошенников, продающих информацию из свободного доступа за деньги несведущим гражданам. Чтобы не попасть на уловки обманщиков, внимательно изучите компанию, предоставляющую образовательные услуги, поспрашивайте знакомых, изучите отзывы, сайт. Если появились сомнения в квалификации преподавателей, лучше искать дальше. Не ведитесь на низкие цены и скидки, подходите к выбору критически.

Что предпринять пострадавшим

Искать «друга по несчастью», объединяться. Махину, с которой вы столкнулись, под силу одолеть только сплоченному коллективу! Рекомендую писать по подследственности. Ниже перечислены инстанции (на примере Москвы).

- ОВД района (как правило, отказ).

- Жалоба в УВД округа (как правило, отказ).

- Жалоба в ОЭБ и ПК округа (как правило, отказ).

- Жалоба в ОЭБ и ПК города (принимаются).

- Письма в Прокуратуру.

- Жалобы в Прокуратуру округа (после получения отказа из районной).

- Жалобы в прокуратуру города (после получения отказов из прокуратуры округа).

- Жалобы Генеральному прокурору РФ.

- Депутатские запросы. Ищем депутатов. Чем их больше, тем лучше. Депутатам легче, чем «простому смертному», добиться ответа.

- Жалоба в ФСБ, указывая на особо опасную форму финансовых преступлений и государственную безопасность, борьбу с коррупцией.

Одновременно нужно вести работу в СМИ и интернет-каналах. Не забывайте, что вы всегда можете подать в суд на бездействие сотрудников полиции.

Грамотный контекст

Финансовая грамотность — это способность принимать правильные финансовые решения, избегать необоснованной потери денег, планировать благополучие себя и семьи. Финансово грамотный человек изучает эти вопросы в течение все жизни, и начинать стоит уже в младшем возрасте. Но, организуя учебный процесс, необходимо учитывать, что финансовая грамотность — составляющая грамотности функциональной, и последняя обязательно должна быть контекстом, в котором реализуется учебный курс.

Какие компетенции включает в себя функциональная грамотность? Помимо финансовой в нее входит математическая, читательская и естественно-научная грамотность, критическое мышление, креативность и глобальные компетенции (способность изучать глобальные и межкультурные проблемы, понимать и оценивать различные мировоззренческие позиции и точки зрения). То, насколько они будут усвоены учениками, зависит от правильной организации учебного процесса и подготовки корректных материалов: все должно быть нацелено на то, чтобы школьники учились применять полученные знания для решения внеучебных задач, в нетипичных ситуациях, умели находить новые для себя способы деятельности. Финансовая грамотность, как предмет очень жизненный и практичный, позволяет развить в учениках все вышеперечисленные компетенции. Главное правильно выстроить материалы курса: задания, тесты, кейсы и исследования.

Работа программы повышения финансовой грамотности

Финансовая грамотность населения и ее уровень отражается на экономике государства. Недостаточность этой сферы влечет негативные последствия для общества. Зачем нужна финансовая грамотность, показывает уменьшение рисков невыплаты кредитов, числа случаев мошенничества, недобросовестности.

Методическое обеспечение повышения финансовой грамотности

В интернет имеются сайты, созданные с целью повышения финансовой грамотности населения.

- Финаграм отвечает на массу вопросов по экономике. Банковская ассоциация РФ образовала также Финграм ТВ, где обучают денежной грамоте с нуля.

- Система платежей Visa создала проект «Азбука финансов» для населения РФ.

- Банки.ру — крупнейший ресурс РФ от сферы банковской системы. Имеется раздел «Банковский словарь» с объяснением терминов и рекомендациям.

- Методические материалы по финансовой грамотности есть и на портале «Город финансов», образованном по федеральной программе.

Сотрудничество с финансовыми учреждениями

Взаимоотношения с банковской системой на практике тоже реализует основы финансовой грамотности. Подобные организации весьма заинтересованы в клиентах, которые обслуживаются сами, а также рекомендуют это своим знакомым. При таких обстоятельствах они являются партнерами людям, делающим сбережения.

Приоритетные целевые группы населения

Считается, что финансовая грамотность населения в РФ низка по уровню. Не так много людей могут ориентироваться в денежных, экономических продуктах, услугах. Критерии оценки финансовой грамотности выводились на основе мониторинга. Результаты свидетельствуют о том, что не все понимают принципы страхования вкладов, пользуются банковскими карточками. Лишь 11% имеют четкие представления относительно обеспечения своей старости.

Распоряжение Правительства № 2039-р от 25.09.17 указывает стратегию, по которой будет идти повышение финансовой грамотности. При этом выделяются целевые группы:

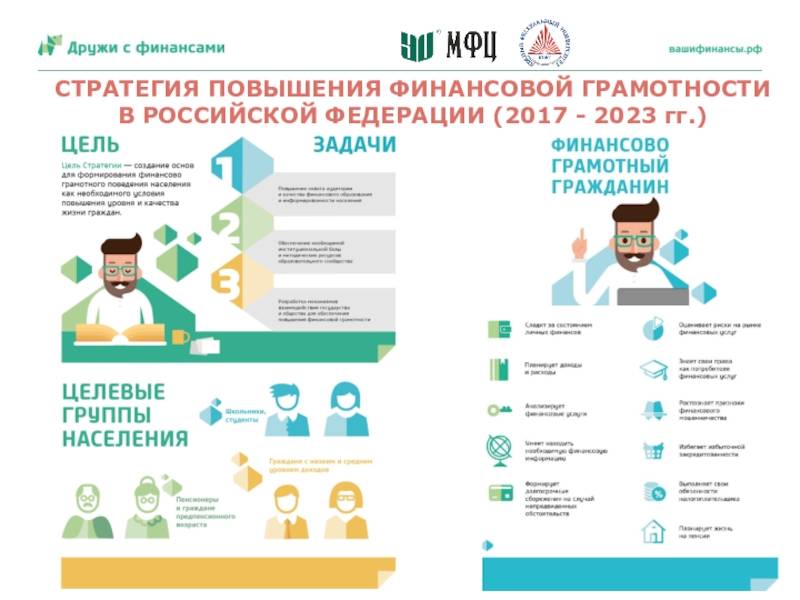

- потенциал развития РФ;

- средний доход и ниже, группа риска;

- пенсионный возраст и лица, которым трудно дается повышение финансовой грамотности по состоянию здоровья.

Курсы по финансовой грамотности

Финансовая грамотность молодёжи и лиц любого другого возраста может быть повышена на курсах, проводимых в платной и бесплатной форме. Такие мероприятия организовываются при университетах и посредством частных инициатив, учебно-методических программ. Интернет предоставляет разнообразные ресурсы на тему: основы финансовой грамотности:

- знакомство с семинарами;

- посещение лекций онлайн;

- тренинг по приобретению нужных навыков, обучение им;

- курсы, видеоуроки:

- другие методические материалы по финансовой грамотности.

Формирование финансовой грамотности школьников в ходе изучения русской литературы

Возможно ли почерпнуть требуемые сведения в литературных произведениях? Скорее всего, что да. Некоторые книги содержат в своих сюжетах описание правильных привычек по отношению к деньгам. А также методы повышения финансовой смекалки и опыт по успешному распоряжению средствами.

Подготовка граждан к жизни в старости

Федеральная программа включает разработку стратегий, по которым будет идти повышение финансовой грамотности лиц пенсионного и предпенсионного возраста. Так в Распоряжении Правительства по стратегии отмечена низкая информированность населения о защите прав по социальным пособиям. К задачам отнесены:

- формирование у людей грамотного поведения;

- значение финансовой грамотности — вырабатывание способности у граждан планировать свои средства;

- формирование механизмов взаимодействия с государством.

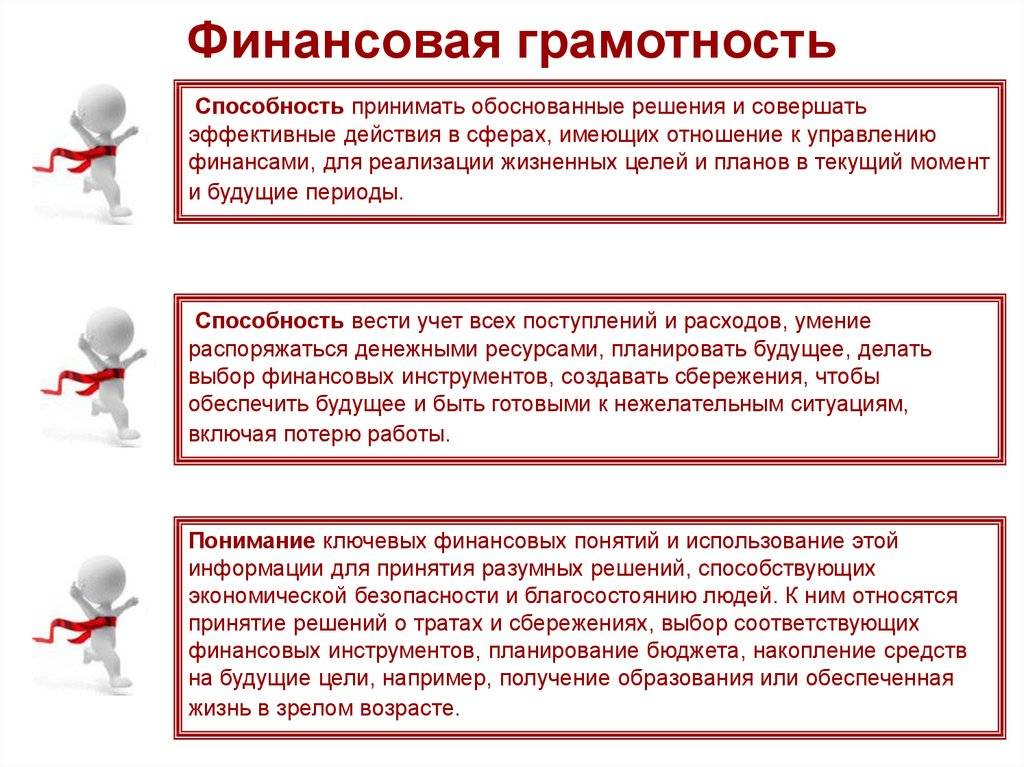

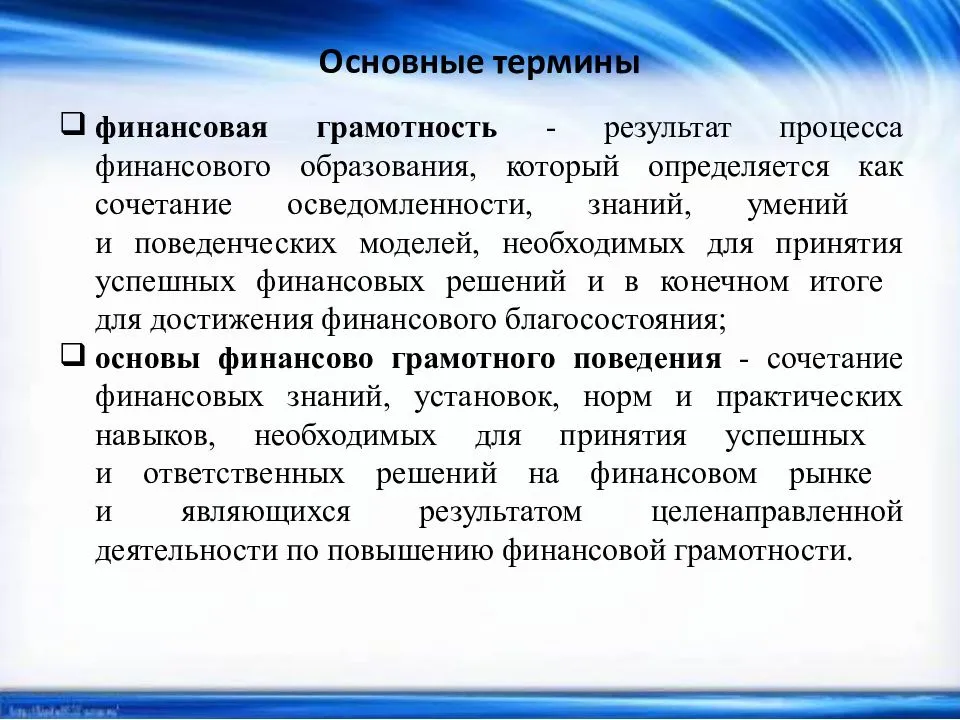

Что такое финансовая грамотность

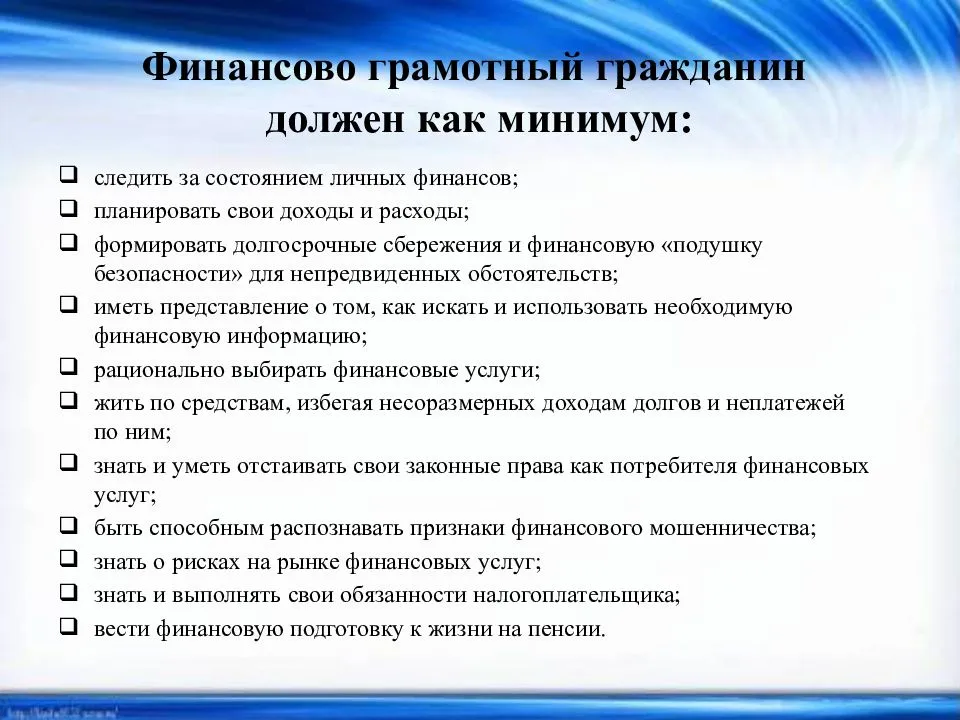

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3-6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150-300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Социальная экономика

Топ-10 финансовых советов — разбор от главы НПФ Сбербанка

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Какова ситуация с финансовой грамотностью в Казахстане

Оценить уровень финансовой грамотности в Казахстане сложно, потому что качественных свежих исследований внутри страны нет. На мировом уровне такими исследованиями занимается Организация экономического сотрудничества и развития (Organisation for Economic Cooperation and Development, OECD). Согласно её последнему исследованию в 2016 году, в котором участвовало 51,5 тысяч взрослых (от 18 до 79 лет) из 30 стран мира, лишь 51-54% респондентов достигли минимального показателя финансовой грамотности.

Рейтинговое агентство Standard&Poors, которое занимается аналитикой финансовых рынков, исследовало финансовую грамотность в 2014 году. В исследовании участвовала выборка из 150 тысяч человек из 148 стран. По данным этого исследования показатель финансовой грамотности Казахстана – 40%.

Чтобы определить уровень финансовой грамотности казахстанцев, Нацбанк проводит опрос. Если посмотреть результаты, то кажется, что с финансовой грамотностью у нас все в порядке.

Большинство опрошенных утверждает, что изучает договор предоставления финансовой услуги, исследует условия и выбирает услугу и финансовую организацию в зависимости от них, ведёт бюджет и знает, куда обратиться, если нарушены их права.

Однако на момент написания материала в опросе поучаствовало всего 90 человек: это слишком мало, чтобы делать какие-то выводы. Кроме того, большая часть респондентов – молодёжь, услуги и организации они изучают в интернете на сайтах. А как действует старшее поколение, неизвестно.

Ботагоз Жуманова объяснила: «Если судить по десятибальной шкале, то я бы сказала, что общий уровень финансовый грамотности в Казахстане на уровне тройки. У основной массы населения нет понимания многих финансовых понятий, они не оценивают и не контролируют расходы и доходы, залезают в долги. Люди не отличают кредитные карты от дебетовых. Многие берут кредиты и сравнивают банки только по ставкам, не разбираясь в сути условий. Один из распространённых финансовых инструментов у нас – вкладывать в золото. Некоторые снуют по ломбардам: перепродажу золота они сделали основным источником дохода и инвестируют только в неё. Ситуацию улучшает только повышающаяся цифровая грамотность. Люди ищут выгодные предложения, например на Aliexpress и Alibaba. На распродаже 11 ноября (в «День холостяка» в Китае) казахстанцы сделали 4,5 млн покупок. Есть категории, у которых финансовая грамотность выше. В основном это люди с доходом выше среднего. Они знают, как и куда инвестировать, контролируют расходы, повышают доходы и ориентируются в услугах. Но таких не так много».

Низкая финансовая грамотность и желание получить высокий доход влияют и на то, что люди считают финансовым инструментом инвестиционные (финансовые) пирамиды, онлайн-казино и игровые автоматы.

Финансовые пирамиды обещают быстрый и высокий доход: все приносят деньги, они якобы вкладываются в высокодоходные бумаги. Затем все получают дивиденды и радуются. На самом деле принимать деньги от населения по закону могут только банки второго уровня и «Казпочта» (Национальный оператор почты) на основании выданных лицензий. Никаких лицензий, договоров и правовых документов у финансовых пирамид нет и не может быть: с 2014 года создание финансовой пирамиды вообще является уголовно наказуемым преступлением.

В случае с онлайн-казино и игровыми автоматами ситуация ещё проще: говорят, что они чуть ли не раздают деньги даром. Даже напрягаться не нужно: играй и богатей. Конечно, это так не работает: никто не даст денег просто так, и волшебных денежных водопадов в жизни не бывает. На длительном этапе казино и автоматы всегда в плюсе, а деньги может выиграть только случайный счастливчик, которого определит заложенная программа. Считать это финансовым инструментом, да ещё и высокодоходным никак нельзя. Ботагоз Жуманова объясняет эту ситуацию тем, что у большинства низкая финансовая грамотность сочетается с доверчивостью: «У нас в такси могут предложить купить биткоин по дешёвке. Сетевой маркетинг разрастается: люди вкладываются, и чтобы хоть как-то окупить вложения, всем потом пихают низкокачественные товары».

Ботагоз считает, что очень важно повышать финансовую грамотность не только у взрослых, но и у детей:

Способы повышения финансовой грамотности

Программа повышения ФГ была введена совершенно недавно. Существует некоторое количество школ, где работники Центрального Банка проводят лекционные занятия, семинары, различные мероприятия и конкурсы, которые посвящены финансовой грамотности.

Взрослым же людям нужно самостоятельно осваивать материал, что не составит больших трудностей. Для этого необходимо изучать профильную литературу, читать популярные книги, посвященные данной теме и статьи в интернете. Это поможет овладеть основами и понять суть данной системы.

Для приобретения более обширных знаний, нужно будет приложить больше усилий. Инвестирование является наиважнейшим направлением, без которого будет трудно повысить личный доход в значительной мере. Наука о грамотном вложении денег сейчас активно развивается на Западе.

Строки знаменитого американского писателя Теодора Драйзера из его произведения «Трилогия желания»: «Деньги должны делать деньги».

Существует несколько наиболее популярных книг, которые содержат полезную информацию по теме ФГ.

Литература, посвященная теме

Для начала необходимо разобраться с имеющимися интернет-ресурсами. Существуют некоторые сайты, подробно раскрывающие темы инвестирования, работы кредитной системы и банков в целом

С их помощью можно понять суть финансовой системы государства и осознать важность задачи перераспределения ресурсов

Такие сайты также помогут расширить понимание фондового рынка. Например, сайт Центрального банка предлагает специальные тесты, которые описывают признаки фальшивых банкнот, что также будет очень познавательно.

Среди наиболее известных учебников можно выделить:

«Азбука финансовой грамотности» Аведин В. — книга, содержащая основы ФГ, рекомендуется к прочтению каждому

Именно она расскажет о важности финансовой грамотности.

Богатый папа, бедный папа» Роберт Кийосаки. Автобиографическое произведение о необходимости формирования ФГ с самого раннего возраста человека

Содержит большое количество мотивации и подробные инструкции.

«Атлант расправил плечи» Айн Рэнд. Книга о важности предпринимательства, считается также библией капитализма.

«Финансовый анализ» Ефимова О. Книга, подробно рассказывающая о финансовом анализе, его целях и важности.

Курсы по повышению ФГ могут быть не столь эффективны, лучше отдать предпочтение специальной литературе и постараться изучить материал самостоятельно.

Прочитав все представленные книги, можно овладеть ценнейшей информацией о ФГ, но не стоит на этом останавливаться, если вас заинтересовала данная тема.

Возможно, вам захочется углубиться в какой-либо из аспектов экономики и финансов. В таком случае выбирайте узкоспециализированные учебники на интересующую вас тематику.