Покупка квартиры за материнский капитал: порядок действий

Покупка квартиры с материнским капиталом может быть осуществлена несколькими способами:

- Погашение имеющегося ипотечного кредитования;

- Первоначальный взнос на покупку (как в кредит, так и без него);

- Участие в долевом строительстве и хозяйственных кооперативах.

Каждый из них предполагает определенный порядок действий:

- Сбор основного пакета документов, а также подготовка дополнительных бумаг (зависят от типа сделки);

- Подача заявления вместе с документами в ПФР;

- Ожидание решения пенсионного органа;

- В случае одобрения – зачисление средств на счет продавца в течении двух месяцев.

Примечание. Купить квартиру за счет средств материнского капитала можно не только в новом доме, у семьи есть возможность приобрести вторичное жилье.

Кроме этого к таким сделкам предъявляется ряд требований:

- купленное имущество должно находится на территории РФ;

- обязательное условие – выделение доли в квартире каждому из детей;

- оплата должна производиться только безналичным способом;

- жилье должно быть пригодным для проживания, а также отвечать всем санитарным и техническим нормам.

Перечень необходимых документов

| Документы | Назначение |

| Основной пакет документов | |

| 1. заявление о распоряжении средствами маткапитала; 2. паспорт владельца сертификата; 3. свидетельство о браке и удостоверение личности супруга — в случае если он является контрагентом сделки при покупке жилья. | Предоставляется при любом направлении целевых средств |

| Дополнительные пакеты документов | |

| 1. договор купли-продажи; 2. копия свидетельства о государственной регистрации права квартиру. | Покупка квартиры по договору купли-продажи |

| 1. договор об ипотеке; 2. справка из банка о величине остатка основного долга и процентов по договору; 3. свидетельство о государственной регистрации права собственности; 4. выписка из реестра, подтверждающая членство в кооперативе (в случае если кредит был оформлен для первого взноса в кооператив). | Погашение (частичное или полное) действующей ипотеки |

| 1. кредитный договор на покупку квартиры; 2. договора об ипотеке (залоге недвижимости) | Оформление ипотеки под материнский капитал |

| 1. договор долевого участия 2. договор о переуступке прав (при наличии); 3. документ, подтверждающий внесение части суммы в счет уплаты цены договора участия в строительстве; 4. справка об оставшейся сумме долга по договору. | Участие в долевом строительстве |

| 1. выписка из реестра членов кооператива, подтверждающая членство в нем; 2. справка о внесенной и оставшейся неуплаченной сумме паевого взноса; 3. копия устава кооператива. | Участие в жилищных кооперативах |

Полный перечень документов для оформления материнского капитала.

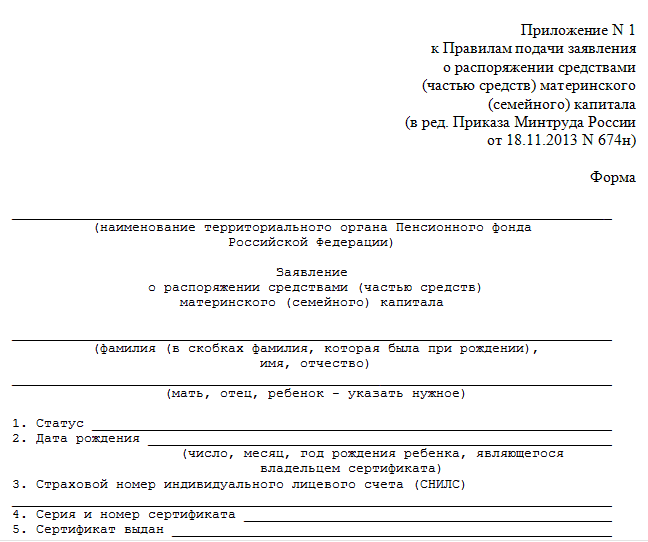

Заявление на выделение средств маткапитала Пенсионным фондом: образец

Рисунок 1 Заявление о распоряжении средствами маткапитала

Заявление в ПФР заполняется владельцем сертификата в письменном или печатном виде. Оно должно содержать:

- наименование территориального органа ПФР, в которое подаются документы;

- личные персональные данные о владельце сертификата;

- номер СНИЛС;

- сведения о выданном семейном сертификате (его номер, дата и т.д.);

- номер и серию паспорта владельца сертификата;

- информацию о месте жительства заявителя, а также его личные контактные данные;

- дата рождения ребенка, появление которого дало право на оформление сертификата;

- цель подачи заявления (покупка квартиры, погашение ипотеки и т.д.);

- указание необходимой суммы (в пределах допустимой);

- подпись, дата составления;

- перечень приложенных документов.

При этом датой приема заявления считается день его регистрации. Заявителю при подаче выдается расписка-уведомление. В случае недостатка необходимых документов, их возвращают в течение 5 дней.

Скачать образец заявления на выделение средств материнского капитала. Документ актуален на 2017 год.

Ограничения при покупке квартиры

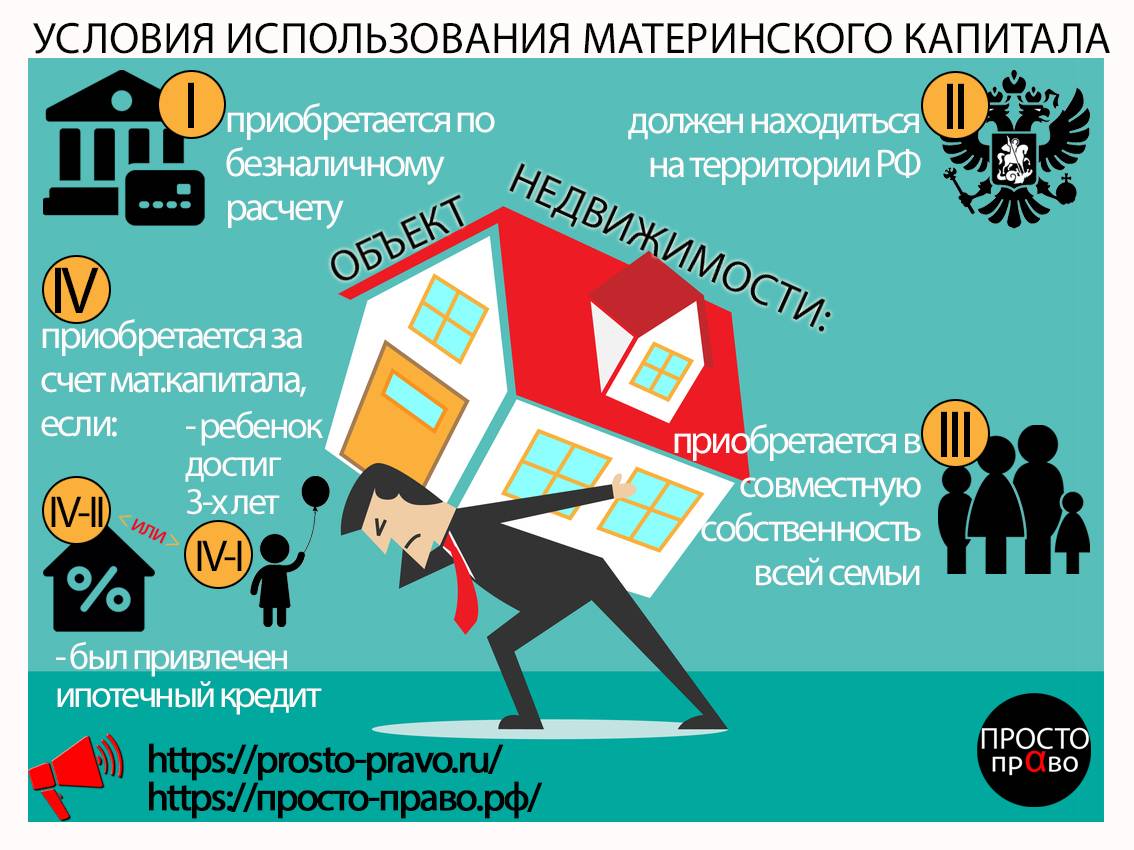

Покупка жилья является самым распространенным направлением использования материнского капитала. Если вы хотите купить квартиру с использованием материнского капитала, сразу учитывайте несколько важных условий, которые обязательно должны быть соблюдены:

- квартира должна находиться на территории РФ;

- должно оформляться приобретение отдельного жилого объекта, только в некоторых случаях возможно приобретение доли в квартире, если после ее приобретения семья становится единственным собственником жилого помещения или если эта доля может быть сама определена как отдельное жилое помещение;

- сделка должна быть проведена в любой форме, не противоречащей закону;

- в заявлении на распоряжение материнским капиталом должна быть указана цель, на которую заявитель хочет направить денежные средства, необходимая сумма, должен быть приложен пакет всех подтверждающих документов;

- квартира должна быть оформлена в собственность с обязательным выделением долей детям.

Объект недвижимости, приобретаемый с использованием материнского капитала, должен удовлетворять всем основным техническим и санитарным требованиям и быть пригодным для постоянного проживания. Жилая площадь при этом должна принадлежать только семье (законным супругам и детям) и быть изолированной.

Если на маткапитал приобретается недостроенное жилье, его строительство должно быть завершено не менее, чем на 70%. Оплата должна быть проведена только безналичными способами.

При нарушении правил использования материнского капитала на приобретение жилья в получении сертификата будет отказано.

Оформление ипотеки с материнским капиталом

Часто граждане не могут купить квартиру в строящемся доме самостоятельно даже при использовании материнского капитала. Тогда необходимо обращаться в банк для оформления ипотеки. При таких обстоятельствах сделка будет происходить следующим образом:

- заключение предварительного договора купли-продажи;

- обращение к сотрудникам ПФР для получения решения о распоряжении маткапиталом;

- оформление ипотеки на первичном рынке;

- перевод денежных средств на счет строительной компании или на эскроу счет с 1 июля 2021 года.

После заключения сделки ипотека обязательно регистрируется в Росеестре

После этого нужно зарегистрировать ипотеку в Росреестре. Обычно банки требуют предоставить в качества залога имеющуюся недвижимость. Если ее нет, то процентная ставка вырастает до 4% годовых. Когда объект будет сдан в эксплуатацию потребуется получить выписку из ЕГРН, на основании которой возможно пересмотреть процентную ставку по ипотеке.

Льготы при оформлении ипотеки

Многие граждане могут претендовать на льготы при оформлении ипотеки на первичном рынке с использованием материнского капитала. К ним относятся:

- молодые семьи с двумя и более детьми;

- многодетные семьи;

- военнослужащие;

- некоторые бюджетники.

Военным при оформлении ипотеки полагаются льготы

Для получения ипотеки под 6% годовых требуется быть признанным нуждающимся в улучшении жилищных условий. Для этого требуется обращаться к сотрудникам жилищного отдела в районной администрации. Они скажут, какие именно документы потребуется предоставить. В разных регионах они могут незначительно отличаться, но точно потребуются:

- паспорта всех членов семьи;

- сведения об объекте, в котором гражданин проживает в настоящее время;

- данные о доходах.

Ставят на учет, если все члены семьи прописаны вместе и им не хватает квадратных метров для соответствия требованиям.

Таблица 2. Социальные нормы жилой площади на человека

| Количество проживающих | Необходимая площадь (кв.м.) |

| 1 человек | 33 |

| 2 человека | 42 |

| 3 человека и более | 18 |

Социальные нормативы площади жилья

Эти нормы могут отличаться в различных регионах, но они не могут быть меньше федеральных норм, утвержденных действующими законами. Согласно Конституции РФ, федеральные законы выше региональных, поэтому последние не могут устанавливать требования, противоречащие положениям первых.

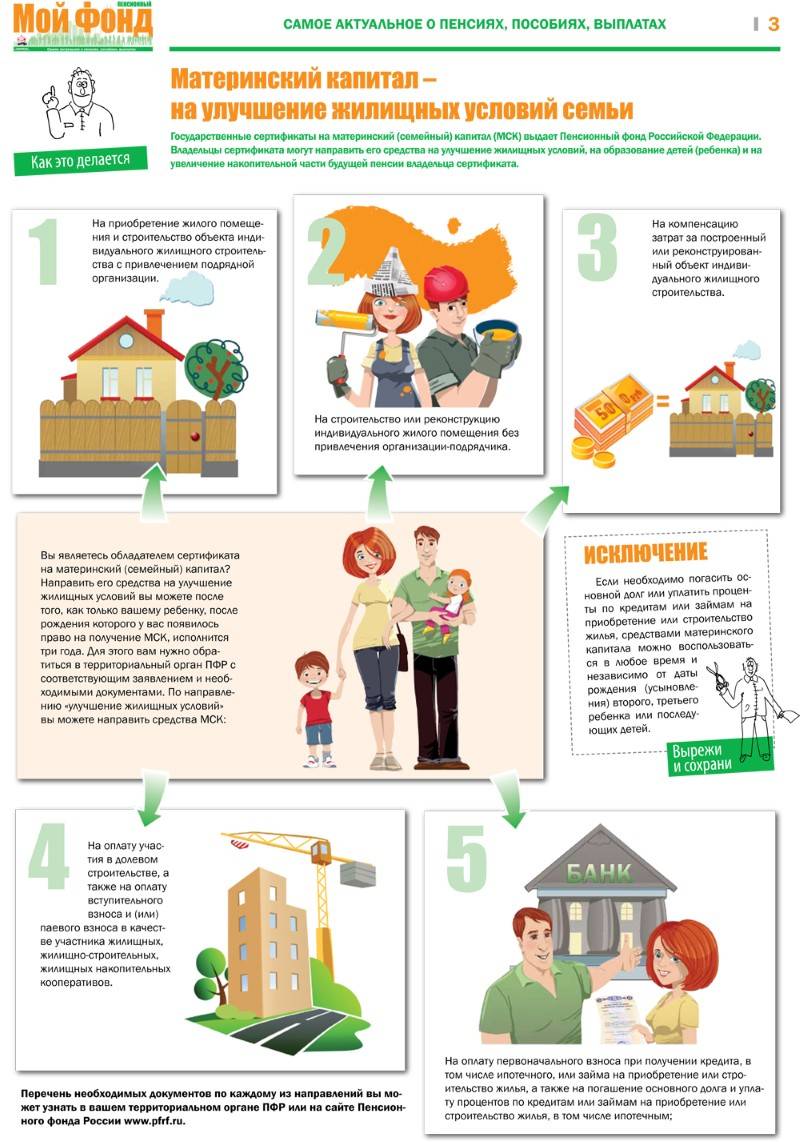

Как получить средства МСК за фактически построенный объект

Чтобы использовать материнский капитал под строительство частного дома, нужно соблюсти условия, регламентированные Законом № 256-ФЗ:

- возведение объекта должно осуществляться в пределах РФ;

- земельный надел, на котором осуществляется возведение строения должен находиться в собственности или ином законном владении граждан;

- на строительство дома по программе материнского капитала должна иметься необходимая проектно-сметная документация, утвержденная в установленном порядке.

Важно! Если целевым назначением земли не являлась постройка жилого объекта, то направить материнский капитал на строительство дома будет невозможно. В этом случае не соблюдено одно из основных условий Закона № 256-ФЗ. В этом случае не соблюдено одно из основных условий Закона № 256-ФЗ

В этом случае не соблюдено одно из основных условий Закона № 256-ФЗ.

Вопрос, как построить дом на маткапитал не возникнет, если граждане возвели его еще до получения права на участие в программе МСК.

В этом случае существует возможность компенсировать затраты при соблюдении следующих условий:

- дата фактического возведения объекта должна быть не ранее января 2007 года (когда вступила в силу программа семейного капитала);

- обращение за компенсацией последовало после достижения вторым ребенком возраста трех лет;

- возведение объекта осуществлялось собственными усилиями граждан, без привлечения подрядчиков.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Нет, дом должен быть в России, иначе денег не дадут.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Если вы решились использовать мат капитал на строительство дома своими силами, то нужно придерживаться следующего порядка действий.

Перед тем, как оформлять маткапитал на строительство дома, нужно понимать, что земельный участок, на котором планируется возводить жильё должен принадлежать владельцу материнского сертификата (или супругу).

Оформление участка в собственность может происходить следующими способами:

- Купить земельный участок;

- Зарегистрировать право наследования;

- Составить договор ренты.

Если Вы планируете строить дома самостоятельно своими силами, то этот шаг можете пропустить.

При выборе фирму нужно учитывать:

- Количество выполненных работ (построенных домов и т.д.);

- Время существования на строительном рынке;

- Отзывы клиентов.

Не все частные компании работает по данной схеме взаиморасчётов.

Прежде чем начать строительство на деньги материнского сертификата, придётся подготовить определённый пакет документов.

В обязательный состав документов входят:

- документ, удостоверяющий личность;

- СНИЛС;

- непосредственно сам сертификат;

- правоустанавливающие документы на землю, собственником которой является владелец материнского сертификата либо его супруг;

- письменно оформленное разрешение на возведение жилой недвижимости;

- заверение, что построенная недвижимость будет оформлена в собственность семьи не позднее, чем в течение 6 месяцев с момента окончания работ.

Готовый пакет документов передаётся в Пенсионный фонд, он рассматривается 30 дней. Это время отводится ПФ РФ для принятия положительного или отрицательного решения.

Если строительство будет одобрено, половину суммы переведут собственнику материнского сертификата. Остальные деньги выплачивают не ранее, чем через 6 месяцев. Однако придётся представить документы, подтверждающие процесс строительства, в течение этого полугодия.

Последний шаг данной процедуры – это получение денег на расчётный счёт.

Порядок перечисления денег зависит от того, кому они переводятся:

- если на счет владельца материнского сертификата, то перечисление производится в 2 этапа: 1) через 2 месяца часть средств (не более половины от всей суммы), 2) остальная доля не раньше, чем через полгода;

- если на счет подрядчика, то перечисление производится 1 платежом.

Если строительство будет осуществляться своими силами, то закон устанавливает сроки для владельца материнского сертификата: нужно успеть построить фундамент дома и его каркас за 6 месяцев (полгода). Так как только после этого будет перечислена на расчётный счет оставшаяся часть денег.

Если работы будут выполняться строителями (специалистами), то требуется меньше времени, поэтому в таком случае вся сумма переводится сразу им на счет.

Можно ли потратить маткапитал на долевое строительство?

Даже сегодня российские семьи зачастую относятся скептически к долевому строительству. Виной тому неутихающие скандалы вокруг обманутых дольщиков. Вместе с тем, законодательство в этой сфере постепенно видоизменяется, совершенствуется. Правительство пытается защитить людей, вкладывающих собственные деньги, от недобросовестных застройщиков. Все строительные компании, строящие многоквартирные дома с долевым участием, обязаны выполнять требования и условия, прописанные в Федеральном законе № 214-ФЗ от 30 декабря 2004 года.

Такая неоднозначная ситуация может породить вопрос, а возможно ли вообще при долевом строительстве использовать материнский капитал. Этот нюанс нужно рассматривать с двух ракурсов:

- допустим ли такой способ расходования маткапитала по закону;

- согласна ли строительная компания принимать материнский капитал в счет оплаты доли участника.

Маткапитал и ДДУ

Наиболее важным является вопрос правомерности использования маткапитала при покупке квартиры по договору долевого участия. Федеральный закон № 256-ФЗ от 29 декабря 2006 года имеет строгий перечень возможных способов расходования выделенных государством денег. В пп. 1 п. 3 ст. 7 ФЗ № 256 как раз говорится о допустимости улучшения жилищных условий за счет средств маткапитала:

Под улучшением в данном случае может пониматься и покупка нового жилья. Детально варианты направления семейного сертификата рассматриваются в ст. 10 ФЗ № 256. В п. 1 есть указание на возможность использования госсредств на покупку квартиры на этапе строительства.

Следовательно, применение маткапитала при заключении ДДУ допускается, при этом закон никак не ограничивает перечень строительных компаний (естественно законно ведущих свою деятельность), в которые может обратиться владелец сертификата.

Как узнать, работает ли застройщик с материнским капиталом?

Строительная организация имеет право самостоятельно определять условия приема денежных средств от будущих дольщиков. При этом закон не обязывает их работать с материнским капиталом. Поэтому семье, имеющей на руках сертификат и желающей его использовать при строительстве, нужно заблаговременно убедиться, что его выбранная строительная организация примет. Сделать это можно несколькими способами:

- Внимательно изучить Устав организации. В нем обязательно прописывается возможность использования дольщиками материнского капитала, если таковой способ применим.

- Просмотреть информацию на сайте компании. Почти все строительные организации сегодня продвигают свои услуги посредством интернета. На нем они публикуют сведения о текущих предложениях.

Здесь размещаются сведения по ипотеке и материнскому капиталу.

Уточнить информацию у представителя компании. Такие сведения они предоставляют не только при личном обращении, но и по телефону.

Если понравившаяся компания маткапитал принимает, то можно приступать к оформлению всех необходимых документов.

Способы участия в долевом строительстве

Участие в долевом строительстве является одним из приемлемых вариантов для улучшения жилищных условий для среднестатистической российской семьи с детьми. Цена такой квартиры может быть ниже рыночной (до 30%). Для жителей большинства регионов это значительная сумма.

Суммы, содержащейся в сертификате, не хватит для заключения договора на долевое строительство. Поэтому можно рассмотреть несколько вариантов:

- Владелец сертификата добавляет собственные денежные средства до суммы, предусмотренной договором.

- При отсутствии накоплений можно добавить к сертификату денежные средства от продажи жилья.

- Использование сертификата в качестве первого взноса при заключении договора ипотечного кредитования.

- Покупка квартиры в рассрочку по согласованию с другой стороной договора.

Выбор варианта производится исходя из возможностей владельца сертификата. Однако закон ограничивает право использования капитала для таких целей. Только в случае с кредитным договором можно распорядится им в любое время. Другие ситуации предусматривают достижение ребенком 3 лет.

Правило действительно при наличии официально заключенного брачного союза.

Соглашение со строительной компанией

В ситуации, когда выбор семьи пал на долевое строительство, подбор подходящей компании-застройщика и квартиры необходимо осуществить заблаговременно. Обращение в Пенсионный фонд возможно при наличии уже подобранного жилья.

Если компания предусматривает вариант рассрочки выплаты по договору долевого строительства, владелец сертификата может использовать средства для одного из взносов. Стороны заключают договор, в котором прописывают пункт о внесении платежей частями.

После включения в единый государственный реестр сведений о заключенной сделке владелец сертификата обращается в уполномоченный орган за выплатой средств. Пенсионный фонд перечисляет деньги на счет компании.

Договор

Чтобы вложить материнский капитал в долевое строительство, необходимо надлежащим образом оформить договор с компанией

Важно обратить внимание на то, что в настоящее время такой вариант несет определенные риски для участников. При этом получить возврат внесенных средств или компенсацию практически невозможно

Если семья соглашается с определенными рисками и заключает договор долевого строительства, необходимо ориентироваться на 214-ФЗ. Нормы данного законодательного акта закрепляют основные моменты, связанные с этим вопросом.

Оформление ДДУ с материнским капиталом лучше производить с привлечением юриста. Грамотная консультация поможет сохранить денежные средства

Самостоятельно необходимо обратить внимание на следующие пункты:

- цена;

- условия о рассрочке платежа;

- срок окончания строительства;

- полный план объекта;

- варианты обеспечения обязательств компанией;

- гарантийный срок на новостройку.

При отсутствии указанной информации договор считается незаключенным. Его условия должны соответствовать проектной декларации.

Необходимые документы

Для определения перечня документов необходимо исходить из семейного положения заявителя. Второй супруг подлежит включению в состав собственников только при наличии зарегистрированного брака. Сожители не имеют права на жилье, приобретаемое с применением материнского капитала.

При обращении в уполномоченный орган владелец сертификата должен иметь при себе паспорт. Остальной перечень документов может отличаться в зависимости от конкретного выбранного варианта. Общий список включает в себя:

- Бланк сертификата.

- СНИЛС.

- Документы о рождении детей.

- Свидетельство о заключении брачного союза.

- При использовании ипотеки – договор, справка из кредитной организации о размере долга.

- Документы, которые подтверждают факт оплаты собственными или кредитными средствами в счет погашения задолженности по договору.

- Зарегистрированный в Росреестре договор об участии в долевом строительстве.

- Обязательство, заверенное нотариусом.

- Заявление в Пенсионный фонд.

Бланк сертификата обязательно предоставляется в виде оригинала. При его порче или утрате нужно получить дубликат в уполномоченном органе.

Обязательство – это документ, который необходимо оформить в нотариальной конторе. В нем владелец сертификата дает обещание выделить доли оплаченного имущества в собственность всех членов семьи.

Стоимость бланка отличается в зависимости от выбранного нотариуса. В 2020 году средняя цена обязательства составила 1500 рублей.

https://youtube.com/watch?v=1CG6TtzNFhE

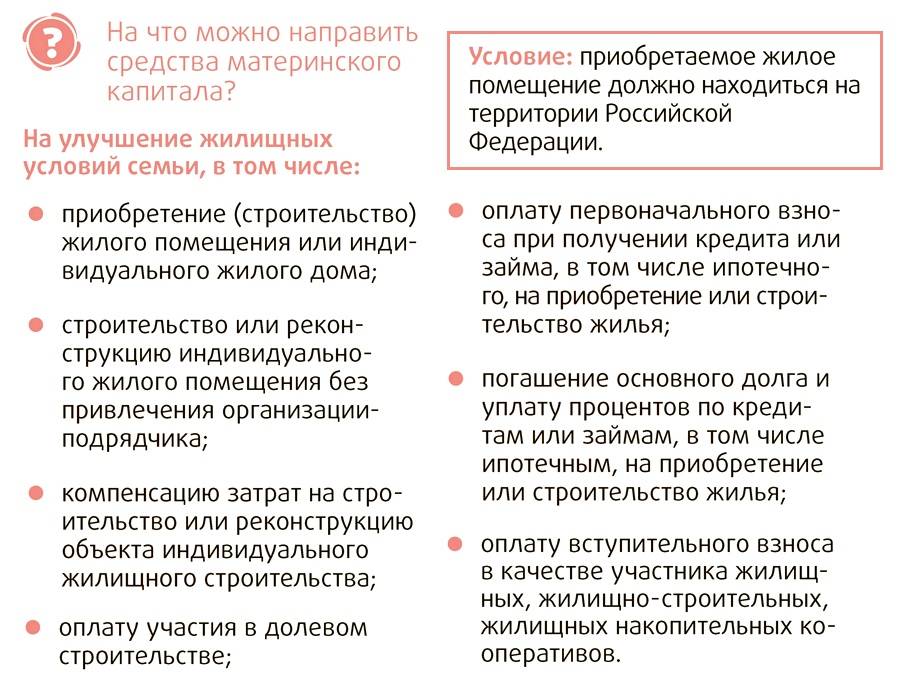

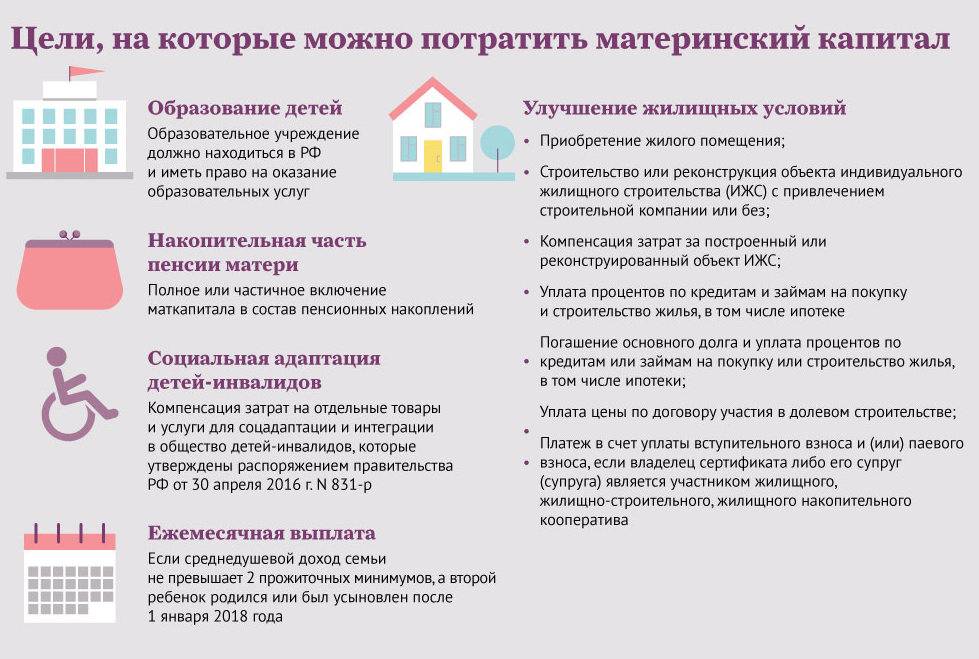

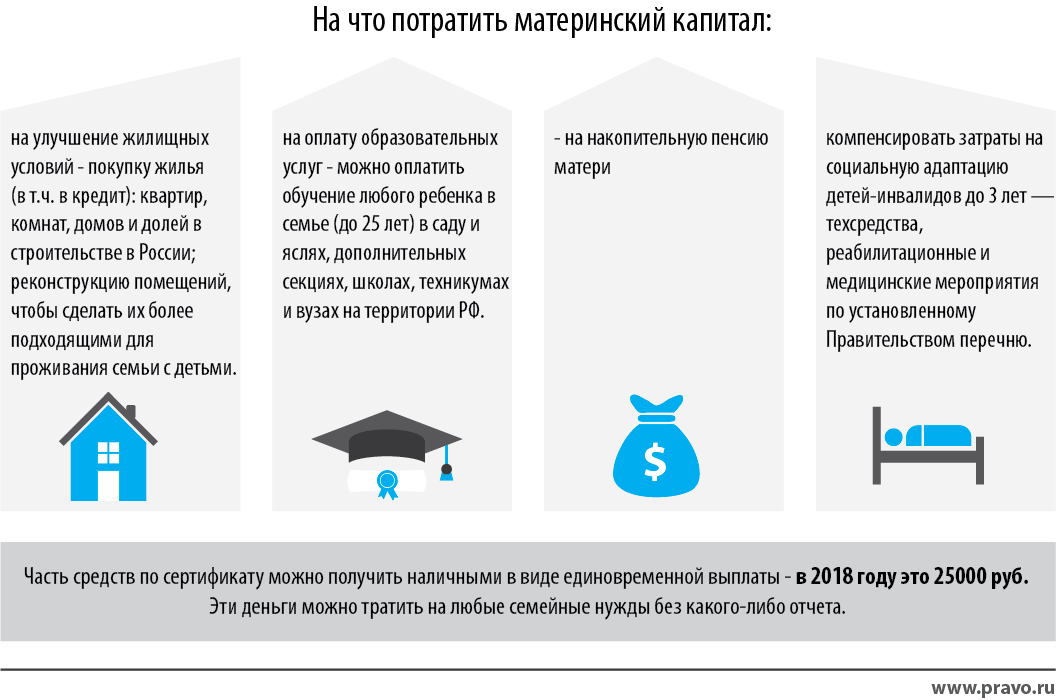

Как можно использовать материнский капитал

Основной и единственный закон, который предусматривает возможность получать и распоряжаться материнским капиталом – это ФЗ-256. Статья 7 указывает, как именно возможно использовать федеральные деньги. Эта статья периодически обновляется и дополняется новыми данными. Что касается непосредственно недвижимости тут сказано, что маткапитал можно использовать на:

- покупку квартиры на вторичном рынке;

- приобретение жилья на первичном рынке на стадии строительства или в новостройке;

- погашение кредита, который использовался на покупку жилья;

- внесение первоначального взноса при приобретении жилья с привлечением банковского капитала.

Маткапитал позволяет приобрести квартиру как на первичном, так и на вторичном рынке

Необходимо предоставить полный пакет документов сотрудникам ПФР, чтобы они смогли оформить распоряжение деньгами согласно требованиям действующего законодательства. Необходимо набраться терпения, так как существует определенная процедура, которая должна следовать своим чередом.

Особенности кредита под материнский капитал на покупку жилья

Единственным законным способом воспользоваться денежными ресурсами, заложенными в материнский сертификат, чтобы купить новое жильё для своей семьи, не дожидаясь того момента, когда ваш ребёнок достигнет трёхлетнего возраста, это оформить кредит. Для таких случаев, закон позволяет воспользоваться господдержкой семьям с двумя и более детьми для следующих целей:

- уплаты первоначального ипотечного взноса;

- погашения процентных начислений и суммы займа по ипотеке;

- выплаты тела кредита и процентов (без пени и штрафных санкций) по займу на приобретение жилой недвижимости взятому ранее.

При этом воспользоваться маткапиталом для погашения ипотеки может любой из супругов, даже если ипотечный займ был оформлен ещё до того, как они вступили в законный брак.

Сегодня возможность оформить ипотеку под первый взнос с использованием финансовых ресурсов маткапитала, предлагают многие из российских банков. Условия оформления займа на покупку жилья под материнский капитал, в разных банках могут отличаться, но есть и некоторые общие условия и правила, а именно:

- займ выдаётся только в одной валюте – российских рублях;

- оформлять ипотеку можно на покупку квартиры или домостроения на первичном и вторичном рынке недвижимости;

- залогом выступает покупаемый объект;

- в договоре на получение займа обязательно следует указывать цель – приобретение недвижимости, потому что лишь под такие кредиты ПФР имеет право перечислять деньги, полагающиеся владельцам сертификата;

- при оформлении ипотечного кредита с уплатой первого взноса из маткапитала, допускается увеличить сумму первого платежа, тем самым сократив тело основного долга, а значит, и проценты по нему.

Основные требования к порядку оформления ипотеки или целевого займа под МК одинаковы в различных банках. Разными будут лишь проценты и срок, на который предоставляются заёмные средства.

Этапы покупки квартиры в строящемся доме

Чтобы вложить материнский капитал в долевое строительство, в первую очередь нужно добиться разрешения Пенсионного фонда. Мать обращается туда с заявлением, где подробно указывает, на что она хочет использовать средства от государства. В заявке следует подробно указать, какую квартиру и у какого застройщика семья планирует приобрести.

Чтобы вложить материнский капитал в долевое строительство, в первую очередь нужно добиться разрешения Пенсионного фонда. Мать обращается туда с заявлением, где подробно указывает, на что она хочет использовать средства от государства. В заявке следует подробно указать, какую квартиру и у какого застройщика семья планирует приобрести.

Вместе с заявлением ей следует подать ксерокопии удостоверения личности своего и супруга, свидетельства о рождении ребёнка и сертификата о государственной помощи. Для оформления разрешения бумаги разрешается подать:

- лично в отделение Пенсионного фонда РФ;

- через один из многофункциональных центров;

- в электронной форме через сайт Госуслуг;

- отправить по почте заказным письмом.

Заявку рассматривают в течение месяца, после этого либо дают разрешение, либо отказывают.

Если разрешение было получено, то супругам следует подписать соглашение с компанией-застройщиком. Для этого понадобятся следующие документы:

- удостоверения личности заёмщика и созаёмщика;

- справка о доходах и копия трудовой книжки;

- документ о заключении брака;

- документ о пенсионном страховании;

- сертификат на семейную помощь.

Пенсионный Фонд перечисляет деньги на счёт строительной фирмы в течение двух месяцев после заключения договора.

Кроме этого родителям придётся предоставить соглашение, заверенное в нотариальной конторе о том, что через шесть месяцев после перечисления денежной суммы на счёт компании-застройщика, недвижимый объект будет разделен между всеми членами семьи, включая детей, по долям. Соглашение о распределении долей является обязательным документом, без него использовать деньги для оплаты первого взноса невозможно.

После подачи всей документации строительная фирма и заёмщики заключают соглашение долевого участия. К сожалению, в последнее время появилось много недобросовестных компаний, которые обманывают своих дольщиков. Вложившись в такое жильё, семья рискует потерять все свои деньги. Чтобы подобной ситуации не произошло, перед подписанием договора его необходимо внимательно изучить.

После подачи всей документации строительная фирма и заёмщики заключают соглашение долевого участия. К сожалению, в последнее время появилось много недобросовестных компаний, которые обманывают своих дольщиков. Вложившись в такое жильё, семья рискует потерять все свои деньги. Чтобы подобной ситуации не произошло, перед подписанием договора его необходимо внимательно изучить.

В соглашении о долевом участии обязательно должна быть следующая информация:

- сведения о компании с полными реквизитами;

- информация о строящемся объекте;

- сроки сдачи новостройки в эксплуатацию;

- информация о размере и сроках платежей;

- гарантии по соблюдению технического плана и наличия коммуникаций и меры, которые примет застройщик, если жильё будет несоответствовать заявленным критериям.

Кроме этого, в договоре указывают права и обязанности сторон. За невыполнение условий договора на покупателя и фирму-застройщика могут быть наложены штрафные санкции. Грубое нарушение со стороны компании — затягивание сроков сдачи, а со стороны заёмщика — несвоевременное внесение платежей.

Договор составляется в трёх экземплярах. Один документ остаётся у застройщика, второй — у покупателя, а третий направляется на регистрацию в Росреестр. Незарегистрированный договор считается недействительным.

Использование материнского капитала для расширения жилищных условий — это прекрасное вложение денежных средств. Недвижимость всегда будет в цене и пригодится ребёнку в будущем.

Материнский капитал и расторжение ДДУ: как быть?

Федеральный закон № 214 защищает права дольщиков и обеспечивает безопасность участия в долевом строительстве. По закону дольщик имеет право расторгнуть договор долевого участия и потребовать возврат всех денежных средств, которых он по этому договору уплатил.

Однако, как быть с материнским капиталом, который, как известно, может быть реализован только с помощью Пенсионного фонда, да ещё и строго в безналичной форме? И что делать, если вы уже реализовали материнский капитал на улучшение жилищных условий, но решили расторгнуть договор долевого участия с недобросовестным застройщиком?

Не бойтесь, вложенные деньги Вы не потеряете. Вопреки всем страшилкам, которые могли вам рассказать юристы застройщика, вернуть сумму материнского капитала можно.

Однако, в таких случаях есть некоторые ограничения, накладываемые действующим законодательством. О них обязательно нужно знать, если Вы решились на расторжение договора с застройщиком.

При расторжении договора, в подписываемом ДДУ желательно добавить пункт, согласно которому денежные средства в Пенсионный фонд (далее, ПФ) перечислит сам застройщик. Однако, даже и без этого пункта, застройщик обязан перечислить деньги на счет ПФ, просто в случае отсутствия подобного пункта может потрепать Вам нервы. Но нужно учесть еще один «подводный камень»: возврат материнского капитала и повторное его использование не предусмотрены действующими нормами права. Это может стать источником дополнительных проблем при повторной попытке купить жильё или использовать материнский капитал на другие цели. Но существующая судебная практика стоит на стороне таких людей, так как человек не воспользовался своим правом, которое прописано в законе.

Существует и второй вариант ваших дальнейших действий. Материнский капитал в пенсионный фонд Вы не возвращаете, но сразу же используете его по назначению, например, покупая другое жилое помещение. В таком случае, если для возврата денежных средств на Вас будет подан иск, Вы сможете предоставить суду все подтверждающие документы и доказать, что законно распорядились своим материнским капиталом.

Как вы сами видите, регулирование подобных моментов не прописано в законодательстве так, чтобы не оставалось разночтений и обходных путей для действий недобросовестных застройщиков. Во многом действовать приходится на свой страх и риск, полагаясь на свой опыт и своё видение ситуации. Для того, чтобы не попасть в спорную, сложную ситуацию судебного разбирательства и потери денежных средств, обратитесь за профессиональной помощью к юристам, а также проконсультируйтесь в своем отделении Пенсионного Фонда. Юристы смогут дать Вам грамотную юридическую оценку ситуации со стороны, подскажут верный путь к решению, и, что самое главное, помогут сохранить Вам ваши деньги.

Новости подписчиков Все теги

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Обсуждаем новости здесь. Присоединяйтесь!

Документы для получения ссуды

Родители, получившие сертификат, могу направляться в банк, чтобы использовать материнский капитал, потратив его на кредит на строительство своего дома. Заемщик в лице родителя с материнским капиталом должен соответствовать требованиям, которые предъявляет банк. Каждый банк имеет свои запросы к заемщикам, но существует ряд общепринятых пунктов:

- Наличие у заемщика гражданства РФ;

- Возрастные рамки: от 18 – 65 лет;

- Прописка в районе подачи заявки;

- Стаж на последнем рабочем месте – ½ года;

- Возможность участия созаемщиков (супруг/супруга).

Семейная пара, соответствующая требованиям банка может начать оформление ипотеки с залогом материнского капитала на строительство частного дома для проживания. Для начала процедуры оформления должны быть собраны бумаги:

- Заявление, содержащее сведения о целевом использовании средств. Приложением заявки должны быть реквизиты физического /юрлица для перечисления денег;

- Именной сертификат МСК;

- Паспорт или любое удостоверение заемщика;

- Свидетельство о браке/разводе (копия);

- СНИЛС обладателя сертификата;

- Номер сертификата;

- Свидетельства о рождении детей (копии);

- Справка из ПФР о размере МСК;

- Разрешение на стройку;

- Бумаги из кадастра на землю под строительство.

Помимо требований к заемщику, банки, как правило, предъявляют требования и к объекту, являющемуся предметом залога. Преследуя свои цели и во имя своих интересов, кредитная организация предпочитает иметь кредитное обеспечение на весь срок действия кредита. Понятие «ипотека» и определяет такие подходы к процессу.

- Участок земли, как залог должен иметь обязательный подъезд в течение всего года;

- Квартира в залоге проверяется на соответствие техническим нормам.

Проводя такую тщательную проверку залогового имущества, кредитные организации стараются минимизировать свои риски от невозврата денежных средств.

Кредит под материнский капитал — целевой кредит, суть которого не допускает использования предоставляемых заемщику средств на цели, отличные от первоначальной цели оформления ссуды. Это значит, что семье придется сохранять все свидетельства понесенных в ходе строительства расходов.

На этапе оформления ссуды придется собрать внушительный пакет справок и прочих бумаг:

- Паспорт заемщика, а также его созаемщиков и поручителей.

- Свидетельство о браке (при наличии).

- Свидетельство о рождении ребенка (для детей до 18 лет).

- Документальное подтверждение занятости и дохода.

- Документы на предоставляемый банку залог.

- Свидетельство права на распоряжение средствами МСК.

Внимание! Данный список является базовым при оформлении ипотеки. Каждая кредитная организация оставляет за собой право потребовать дополнительные документы при возникновении необходимости. После того, как ссуда будет оформлена, заемщику предстоит погасить обязательства перед кредитной организацией за счет средств МСК

Чтобы это осуществить, ему придется обратиться в Пенсионный Фонд с заранее собранной документацией

После того, как ссуда будет оформлена, заемщику предстоит погасить обязательства перед кредитной организацией за счет средств МСК. Чтобы это осуществить, ему придется обратиться в Пенсионный Фонд с заранее собранной документацией.

В перечень документации входят:

- Свидетельство о праве пользования сертификатом.

- Удостоверение личности самого заемщика и его супруга/супруги, СНИЛС.

- Свидетельство о заключении брака (если применимо).

- Свидетельство о рождении каждого несовершеннолетнего члена семьи.

- Заверенное у нотариуса согласие на предоставление доли в будущем жилье каждому члену семьи.

- Заверенная копия банковского соглашения о выдаче ссуды для строительства жилого дома.

- Заявление матери ребенка, после рождения которого был получен сертификат, о желании воспользоваться средствами.

- Согласие органов опеки на использование средств сертификата, если речь идет о приемных родителях ребенка.

- Справка об остатке основного долга по кредиту с указанием процентной ставки, ежемесячного платежа и прочей информации о ссуде.

- Справка о наличии открытого счета в банке для безналичного перечисления средств сертификата.

Внимание! Аналогичный пакет документов потребуется и в том случае, если семья планирует использовать средства материнского капитала в качестве первого взноса по ипотеке