На что обращать внимание при покупке

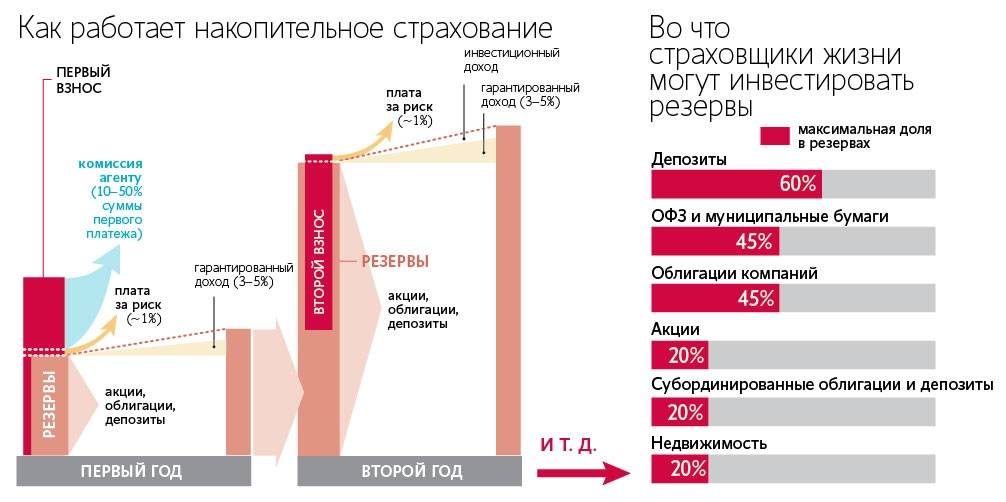

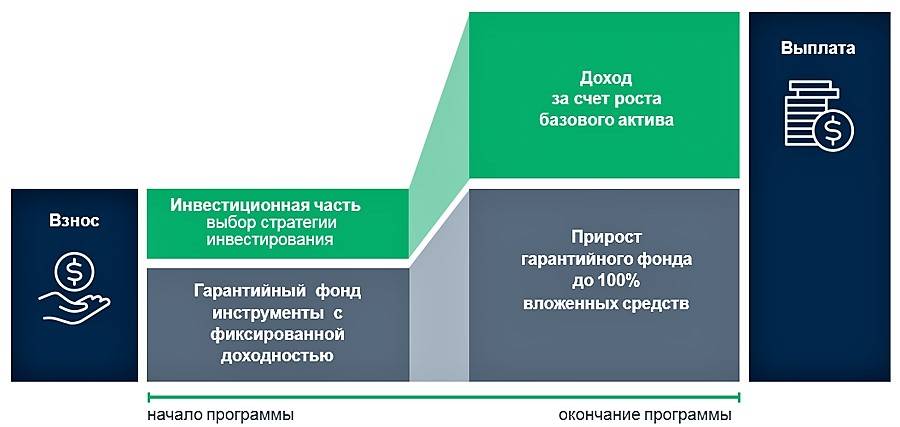

Распределение средств.

Сколько денег пойдет на гарантийную и инвестиционную часть.

Срок. Чем дольше срок договора, тем больше денег уходит на рискованные вложения. Можно рассчитывать на неплохую прибыль.

Коэффициент участия.

Обычно застрахованному лицу дают 70 – 85% от прибыли.

- Как и сколько платить за полис инвестиционного страхования жизни?

- При каких обстоятельствах стоимость может измениться?

- Платить все сразу или частями по графику?

- Страховые риски, включенные в контракт.

При каких обстоятельствах случай считается страховым? (если клиент умирает в состоянии алкогольного опьянения компания ничего не заплатит).

Резюме

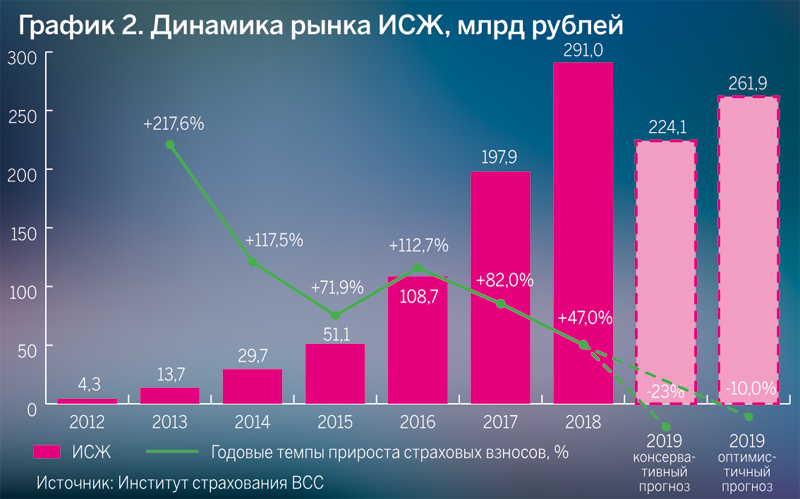

За последний год на страховом рынке произошла миграция понятий между инвестиционным и накопительным страхованием жизни. Часть премий, которые ранее трактовались участниками рынка как ИСЖ, теперь учитывается как накопительное страхование жизни. Падение премий по инвестиционному страхованию жизни частично компенсируется продажами продуктов НСЖ, ряд которых по своей сути представляет собой замаскированное ИСЖ. При этом за 9 месяцев 2019 года совокупные взносы (ИСЖ + НСЖ) упали на 17 %. По нашим ожиданиям, в 2020 году падение премий в сегментах ИСЖ и НСЖ в совокупности замедлится. Объем рынка страхования жизни в целом удержится на уровне 2019 года и составит порядка 400 млрд рублей.

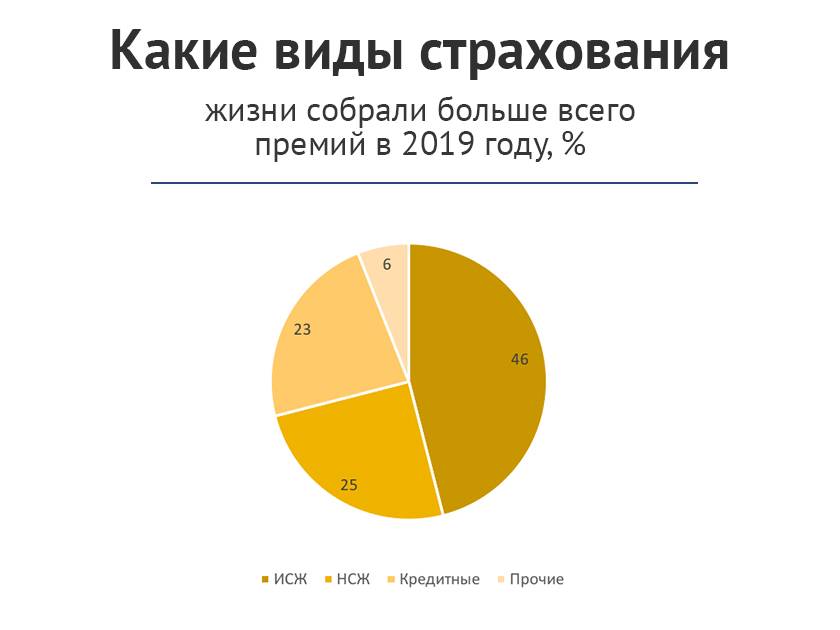

Прямая трактовка данных, полученных рейтинговым агентством «Эксперт РА» при анкетировании, и статистической информации Банка России показывает, что премии по ИСЖ упали на треть, по НСЖ – выросли в полтора раза. Согласно данным Банка России, а также сведениям, полученным агентством «Эксперт РА» в ходе анкетирования, премии по ИСЖ по итогам 9 месяцев 2019 года относительно 9 месяцев 2018 года сократились на 33,4 %, до 141 млрд рублей, что сопоставимо с уровнем аналогичного периода 2017-го. В результате падения премий по ИСЖ доля сегмента в совокупных премиях по страхованию жизни по итогам 9 месяцев 2019 года опустилась ниже 50 %. В условиях сокращения ИСЖ компании активно продают накопительное страхование жизни, которое показывало стабильно умеренную динамику в последние несколько лет. По итогам 9 месяцев 2019 года по сравнению с аналогичным периодом 2018-го темпы прироста премий по НСЖ составили более 50 % против 18,5 % годом ранее.

Ряд продуктов НСЖ, которые продают сегодня страховщики жизни, представляет собой немного трансформированные полисы ИСЖ. В связи с этим по НСЖ не наблюдается тенденции к увеличению срочности договоров. Опережающие сегмент темпы прироста по итогам 9 месяцев 2019 года по сравнению с 9 месяцами 2018 года показали премии по договорам до двух лет включительно (111 %) и на срок от двух до пяти лет включительно (85 %). В результате доля премий в НСЖ, приходящаяся на договоры срочностью до пяти лет включительно, выросла на 5,6 п. п. при одновременном снижении доли премий по полисам со сроком более 10 лет на 4,8 п. п. Кроме того, результаты проведенного агентством «Эксперт РА» анкетирования показали, что за последний год на страховом рынке произошла миграция понятий между ИСЖ и НСЖ. Часть премий, которые в предыдущие годы участники рынка отражали как взносы по ИСЖ, по данным за 9 месяцев 2019 года по тем или иным критериям не была отнесена к ИСЖ и поэтому по остаточному принципу была учтена в разделе НСЖ, что делает не совсем корректным оценку динамики этих сегментов по отдельности.

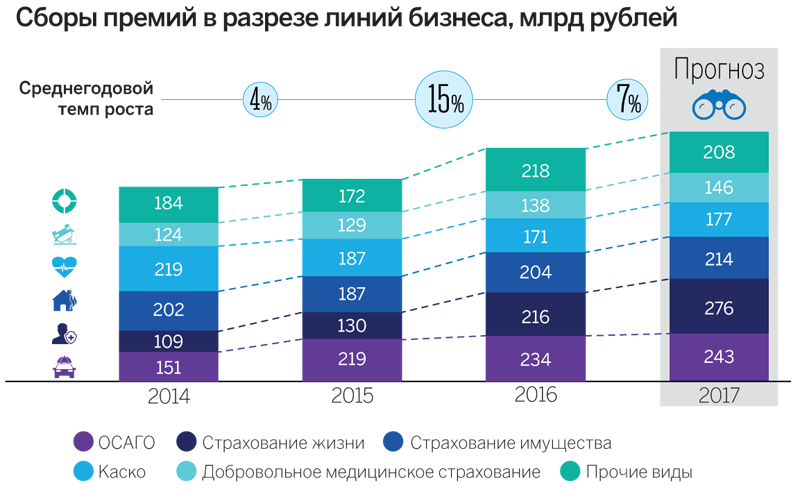

Совокупные взносы по ИСЖ и НСЖ упали на 17 % против роста на 41,2 % годом ранее. Как и ожидало агентство «Эксперт РА», введение стандартов осуществления продаж в целях борьбы с мисселингом, с одной стороны, повысило качество информирования клиентов и, с другой стороны, оказало давление на динамику рынка страхования жизни. Вслед за замедлением темпов розничного кредитования отмечается снижение темпов прироста премий по страхованию жизни заемщиков с 42 % за 9 месяцев 2018 года по сравнению с 9 месяцами 2017 года до 12,2 % по итогам 9 месяцев 2019-го относительно аналогичного периода прошлого года. Впервые после кризиса 2008–2009 годов страхование жизни демонстрирует отрицательную динамику. Объем премий по страхованию жизни по итогам 9 месяцев 2019 года опустился до уровня 288 млрд рублей, что на 11,4 % меньше, чем за 9 месяцев 2018 года (325 млрд рублей).

По прогнозу агентства «Эксперт РА», в 2020 году будет наблюдаться стабилизация динамики рынка страхования жизни. По итогам 2019 года по сравнению с 2018-м мы ожидаем увидеть сокращение премий по страхованию жизни на 11–12 %, до уровня 400 млрд рублей. В 2020 году влияние стандартизации информирования клиентов при продажах полисов страхования жизни снизится, и падение совокупных премий в сегментах ИСЖ и НСЖ замедлится. Суммарные премии по ИСЖ и НСЖ сократятся не более чем на 3–5 %, до 290–300 млрд рублей. Кредитное розничное страхование продолжит оставаться под давлением прогнозируемого замедления темпов кредитования физических лиц: темпы прироста премий не превысят 8–10 %, объем сегмента составит не более 100 млрд рублей. Сегменты пенсионного страхования жизни и прочих видов страхования жизни крайне малы (их объем не превысит 4 млрд рублей) в сравнении с общим объемом страхования жизни, в связи с чем не окажут существенного влияния на динамику этого рынка. В 2020-м объем рынка страхования жизни удержится на уровне 2019 года.

Дополнительные плюсы страхования жизни

Льготный режим налогообложения. Выплаты по рисковым событиям (уход из жизни, инвалидность и т.п.) не облагаются налогами. Подоходный налог с выплат по дожитию взимается только с разницы между суммой выплаты и суммой взносов, причем эта разница уменьшается на ставку рефинансирования Центрального банка Российской Федерации.

Особый статус полисов страхования жизни. Они не являются имуществом и, следовательно, не подлежат конфискации, аресту или разделу (например, при разводе). На них не может быть наложено взыскание со стороны третьих лиц.

Важно!

Адресность. Страховые выплаты в случае смерти не включаются в наследство и производятся назначенным выгодоприобретателям, а страховые выплаты по дожитию – только самому застрахованному лицу.. Индивидуальность

Все долгосрочные программы подбираются и рассчитываются индивидуально для каждого конкретного клиента с учетом всех факторов и пожеланий

Индивидуальность. Все долгосрочные программы подбираются и рассчитываются индивидуально для каждого конкретного клиента с учетом всех факторов и пожеланий.

Какие особенности необходимо учитывать при выборе программ страхования жизни?

Необходимо определить, какая из программ страхования жизни подойдет лично для Вас. При выборе программы следует иметь в виду, что, оговорив условия, программу можно дополнить или изменить с учетом потребностей конкретного клиента.

Важно правильно определить страховую компанию, которой можно доверить столь серьезный вопрос, как финансовая защита себя и своих близких на длительный срок

При этом необходимо обратить внимание на опыт работы компании, ее положение на профессиональном рынке, состав акционеров, стратегию, ее финансовые показатели, рейтинг надежности

Следует рассматривать программу страхования жизни только как один из элементов персонального финансового планирования, нацеленного в первую очередь на финансовую защиту и долгосрочное сохранение средств. Не рекомендуется использовать страхование жизни в качестве единственного финансового инструмента.

Кто защищает Ваши права?

Страхование жизни – сфера организованной финансовой деятельности, которая очень строго контролируется государством. Права клиентов защищают:

- Банк России (Центральный банк Российской Федерации, cbr.ru);

- Роспотребнадзор (Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека, rospotrebnadzor.ru);

- ФАС России (Федеральная антимонопольная служба, fas.gov.ru);

- Роскомнадзор – в части защиты персональных данных (Федеральная служба по надзору в сфере связи, информационных технологий и массовых коммуникаций, rosohrancult.ru).

Какие законодательные изменения произошли в сфере страхования жизни за последнее время?

Федеральным законом от 23.06.2016 № 194-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» и статью 3 Федерального закона «Об актуарной деятельности в Российской Федерации», вступившим в силу с 04.07.2016, внесены изменения в пункт 4 статьи 32.9 Закон Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации», снимающие ограничения на запрет заключения договоров страхования в виде электронных документов по отдельным видам страхования.

В связи с данными изменениями удаленный порядок заключения договоров страхования стал возможен в таких видах страхования, как пенсионное страхование и страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

Страховая защита – готовность страховой компании предоставить клиенту при наступлении страхового случая материальное обеспечение – страховую выплату.

Выгодоприобретатель – человек, в пользу которого заключается договор страхования жизни (тот, кто получает страховую выплату).

Инвестирование – вложение денег с целью получения прибыли.

Взнос – уплата денег по договору страхования.

Риск – предполагаемое событие, в случае наступления которого производится страхование.

Риск «дожитие» – дожитие застрахованного лица до определенного момента времени, в который этот риск либо реализуется, либо нет.

Риск «уход из жизни» – смерть застрахованного лица.

Рисковые опции – предполагаемые события, в случае наступления которых производится страхование.

Фондовый рынок – это рынок торговли ценными бумагами.