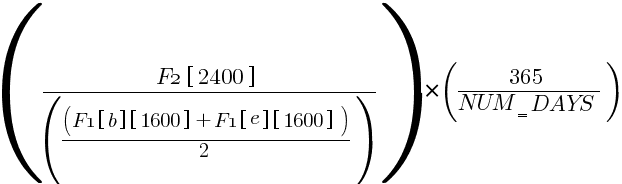

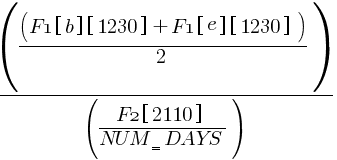

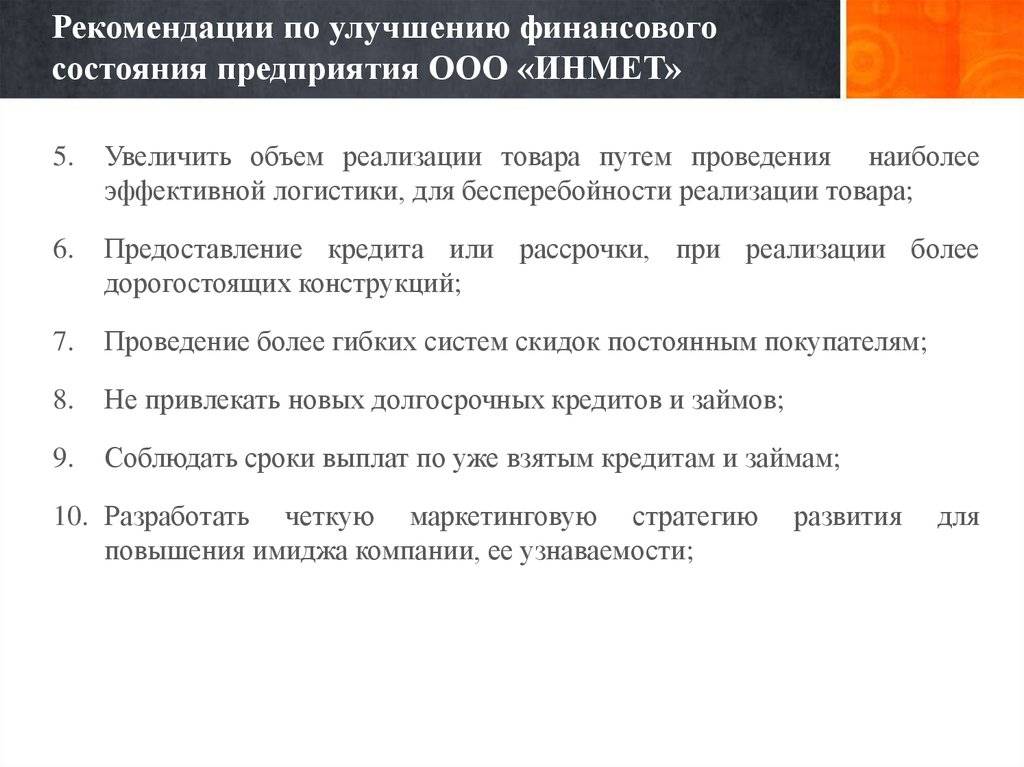

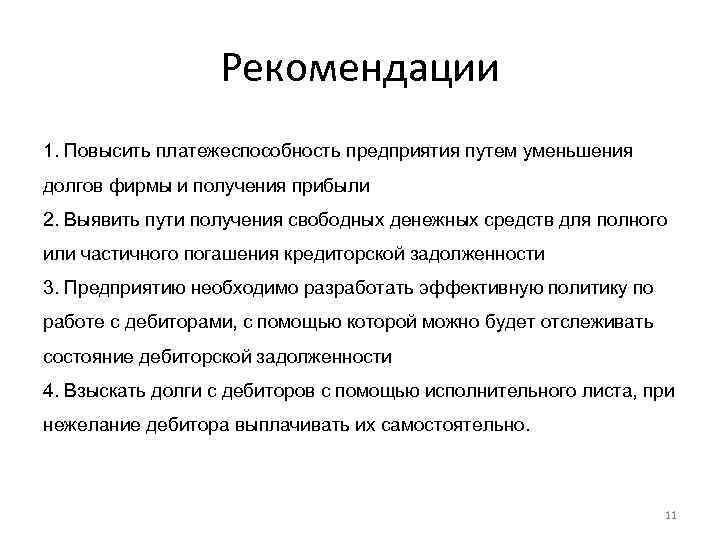

Приложение

Ниже приведены точные формулы расчета финансовых показателей, использованных в данном отчете.

1, F2 – Баланс и Отчет о прибылях убытках соответственно.

– номер строки отчетности (в соответствии с официальной нумерацией Росстата);

, – данные строки отчетности на начало и конец периода соответственно.

NUM_DAYS – количество дней в расчетном периоде.

Собственный капитал организации:

Коэффициент автономии:

Коэффициент текущей ликвидности:

Коэффициент быстрой ликвидности:

Коэффициент абсолютной ликвидности:

Коэффициент обеспеченности собственными оборотными средствами:

Рентабельность активов (ROA):

Рентабельность собственного капитала (ROE):

Прибыль на задействованный капитал (ROCE):

Коэффициент покрытия процентов к уплате (ICR):

Оборачиваемость дебиторской задолженности (в днях):

Этот отчет сформирован автоматически в программе “Ваш финансовый аналитик” – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: “Заставь компьютер думать!” Нужна такая программа? Жми сюда.

Полезные привычки

- Ведение бюджета. Как бы банально это ни звучало, но отслеживание своих доходов и контроль расходов — основа финансового благополучия. Мы склонны тратить больше, чем зарабатываем, экономим не на тех вещах, на которых следовало бы, не приумножаем доход. Для начала поймите, какие траты необходимы, а какие можно сократить — разумное потребление не просто модная тенденция, но полезный финансовый инструмент. Чтобы не загнать себя в режим строгой экономии, ищите дополнительные источники дохода. Пусть это будет небольшая прибавка, фриланс, хобби, но все равно это поможет укрепить ваше положение.

- Подушка безопасности. Чтобы не переживать из-за форс-мажоров, которые могут настигнуть любого, а также обеспечить себе уверенность в завтрашнем дне, создавайте собственный резерв. Самым простым способом является откладывание определенной суммы ежемесячно. Но для этого нужно вести собственный бюджет. Определите сумму на необходимые нужды, остаток разделите на дополнительные траты и резерв. Дополнительные траты — это обязательный пункт, ведь иначе будет складываться впечатление, что вы работаете исключительно для того, чтобы откладывать. Чтобы привычка сформировалась плавно, начинайте с небольшой суммы — например, 10% от зарплаты. Когда почувствуете, что можете откладывать больше — увеличивайте резерв. А также изучите простые инструменты инвестирования — они помогут немного приумножить этот капитал или хотя бы отбить инфляцию.

- Контроль эмоций. Этот пункт касается не только необдуманных, эмоциональных покупок, но и страха перед неизвестностью. Выход из зоны комфорта — это всегда стресс, но иначе вы даже не попробуете открыть собственное дело. Многие всемирно известные миллионеры по нескольку раз «прогорали», закрывали, продавали свой бизнес, пока не достигли успеха. Финансовая подушка, умение оценить все риски и критический взгляд на реальное положение дел помогут научиться управлять своими эмоциями — как положительными, так и отрицательными — себе во благо.

Расширение зоны комфорта

Чтобы привлечь больше денег в свою жизнь, для начала надо поработать над внутренним принятием этих денег. Возможно, где-то глубоко в вас сидит убеждение, что вполне достаточно того, что есть, потому что это проще, чем пытаться что-то изменить. И чтобы переломить ситуацию, примеряйтесь к новым дорогим вещам, которые вы хотели бы иметь, но пока не можете. Для начала купите себе дорогое мороженое, сходите в ресторан, покажите Вселенной, что вы готовы принимать.

Есть одна интересная техника, позволяющая расширить зону комфорта. Заведите себе блокнот, и каждый день представляйте, что вам дали 30 т.р. Вы расписываетесь в блокноте за сегодняшнюю дату и пишете: «Я получила 30 т.р.» Подписываетесь. И ниже пишете: «Я их трачу », и тоже подписываетесь. Пройдет не так много времени, как вам будет сложно придумывать что-то новое, но тогда откроются новые горизонты, может, вы захотите купить яхту.

Все вы наверняка не раз читали книги, как стать богатым и привлечь деньги в свою жизнь. Одно из важнейших правил, которое красной нитью проходит через них – это никогда не говорить, что «денег мало», «денег не хватает» и вести себя в соответствии с этим. Этим вы только уменьшите количество денег, а мы хотим как раз обратного. Я сама наступала на эти грабли, когда при вполне хороших доходах занудствовала, что «не хватает». И что же? Доходы моей семьи понизились втрое! Я вовремя поняла причину, но очень сложно перестроить свое мышление, по-настоящему перестроить, а не просто сделать вид, чтобы вернуть все хотя бы на прежний уровень, поэтому лучше не ждать уроков от Вселенной, а сразу работать над своими мыслями.

Однажды у меня оставалось всего 200 р. на жизнь, зато висел кредит банку! Но я уже устала экономить и думать, что «денег нет», я в конце концов решила расслабиться и довериться Вселенной. Тогда я пошла в ресторан и заказала обед, потому что мне захотелось нормально поесть. Расплачивалась я кредитной картой, чем увеличила свой долг, но этим же вечером на меня свалилась неожиданная сумма, равная моему полному кредиту!

Резюмирую. Чтобы увеличить свой доход и привлечь больше денег в свою жизнь, расширяйте зону комфорта принятия этих денег и дорогих вещей, развивайте уверенность в себе всеми возможными способами, и никогда, никогда не думайте, что вам не хватает денег! Поверьте в изобильность Вселенной и представляйте, что у вас уже все есть, но будет здорово, если будет еще больше.

Более подробно и с большим количеством примеров я рассказываю об увеличении доходов в бесплатном вебинаре «Материализация вещей и увеличение доходов»

Екатерина, https://mywishbook.ru

Решение: планирование выплат

Чтобы покончить с долгами, установите для себя регулярные фиксированные выплаты. Просчитайте, по истечении какого срока вы сможете вырваться из долговой ямы. Вы должны четко знать, сколько вам осталось выплатить, какое количество долга уже погашено, с какого месяца начинает насчитываться пеня.

Худшее, что вы можете сделать, — это забыть о сроках. Если вам тяжело самостоятельно рассчитывать все проценты, воспользуйтесь кредитным калькулятором онлайн.

Привычка расплачиваться с долгами вовремя тренирует ваше умение просчитывать все наперед. Вы научитесь ставить цели и отводить конкретные сроки для их осуществления.

К примеру, вы задолжали другу 12,000. Не нужно в этом месяце отдавать 300 рублей, а в следующем — 100. Так вы никогда не расплатитесь. Определите, до какого срока вы планируете рассчитаться полностью и установите четкий ежемесячный платеж.

Заплатите себе

Очень популярный и заезженный совет, все успешные люди так или иначе в своих книгах предлагают им воспользоваться. Что поделать, он реально работает. Обычный человек при получении энной суммы дохода, например зарплаты, сразу вычитает все свои текущие расходы (коммуналку, телефон, срочные покупки) и планирует закупки, а о собственном развитии вспоминает в последнюю очередь, если вообще вспоминает. Представьте, что вы получили зарплату не 35 тысяч рублей, а 32 тысячи, а сумма в 3 тысячи рублей сразу идёт в фонд формирования активов.

Прагматичный человек старается отделить от прибыли сумму, чтобы её либо сразу инвестировать, либо отложить на своё развитие и новые идеи. Обычно это 5-10%. В итоге всегда остаются средства на новые проекты, образование, тренинги – движение вперёд, а уже потом закрываются расходы оставшейся суммой. Здесь хорошо работает психологический эффект осознания, что данные средства вы готовы вложить во что-то, готовы пойти на осознанный риск, потеря их для вас не будет трагедией. И вы таким образом приобретаете гигантский опыт.

Вроде бы простое правило, но как сложно его соблюдать! Нужен очень хороший навык самодисциплины и умение отказывать себе во многом.

Оптимизируйте свои затраты

Но что откладывать, если денег и так в недостатке? – возмутитесь вы. А для этого нужно оптимизировать свои затраты, любые расходы можно спокойно уменьшить на 10–20%. Существует множество способов экономии, следуя которым вовсе не надо отказываться буквально от всего. Вам просто нужно будет потреблять лишь действительно необходимые товары и услуги, причем по наилучшей стоимости. Так у вас появятся лишние деньги, которые вы сможете направить на сбережения или инвестиции.

Как грамотно экономить – это объемная тема, все тонкости которой не опишешь в нескольких предложениях. Но если коротко, то разумно экономить можно на продуктах, покупках в супермаркете, на коммунальных платежах, на одежде и обуви, отдыхе и развлечениях. Причем обо всех секретах можно совершенно бесплатно узнать на просторах интернета.

Что нас блокирует

В психологии денег наблюдается несколько эффектов мышления, которые свойственны бедным людям. Поддаваясь этим искажениям, человек не может объективно оценить свое положение, тем более — улучшить его:

- Иллюзия реальности. Этот эффект наблюдается, когда человек неправильно воспринимает текущее положение дел. Например, отсутствие индексации зарплаты дает только мнимую стабильность. Ведь существует инфляция, которая со временем обесценивает деньги, то есть одна и та же сумма сегодня и через полгода — это разные возможности.

- Отсутствие гибкости. Неприятие любых нововведений в области финансов, современных способов оплаты, инструментов инвестирования ведет к устаревшему образу мышления. Как следствие — закрывает возможности финансового роста.

- Вредные привычки. Привычка постоянно брать в долг (даже если человек своевременно возвращает), кредиты, займы формируют привычку тратить еще не заработанные деньги. Кроме того, они вызывают состояние постоянного стресса, которое прочно закрепляется за темой денег в целом.

Чтобы избежать попадания в эти ловушки и изменить свое финансовое поведение, следует выработать в себе полезные привычки.

Решение: кредиты с коротким сроком погашения

Конечно, выплачивать кредит не так просто, как его брать. Вам придется пойти на некоторые жертвы, чтобы увеличить в два или три раза сумму ежемесячных платежей.

Также вы можете брать деньги в кредит на специальных сайтах. Они требуют более высоких сумм платежей в обмен на более низкие проценты, потому что выплата кредита ограничивается достаточно коротким сроком.

Подобный вариант подходит, если вы недостаточно дисциплинированы и затягиваете с выплатой долгов. Чем короче срок выплаты кредита, тем ответственнее вы относитесь к выплатам.

Но вместе с тем вам стоит задуматься, почему у вас постоянно возникает нехватка денег, и вы снова и снова берете кредиты. Одно дело, когда возникает непредвиденная ситуация вроде болезни или поломки машины. Другое дело, когда вы не можете контролировать свои расходы и у вас не хватает денег на первоочередные нужды.

Проанализируйте свою жизнь и постарайтесь жить по средствам. Помните, что рано или поздно кредит придется отдавать.

Неделя 1. Чистка тела и сознания

С чего начать улучшение своей жизни? Конечно же, с очищения себя: как физически, так и ментально. Поначалу может быть нелегко, но вы же хотите реально изменить свою жизнь? Тогда нужно действовать!

Ранний подъем

Когда вы рано встаете (5,6 утра), появляется время для себя, которого никогда не хватает в течение дня. Следствие — тишина и покой, можно не отвлекаясь заниматься своими делами, пока домашние спят. Это идеальное время для утренних практик, для настройки тела на то, чтобы прожить этот день на 100%.

Лень, нежелание рано вставать — это совсем не показатель усталости. Это показатель того, что вам не хочется жить свою жизнь. Зачем вставать из постели — там снова хмурое утро, метро, пробки, работа… Вот если бы первой мыслью было «Скорей бы утро — новый день»? Согласитесь, вряд ли с таким ощущением ранний подъем будет проблемой.

Так вот, оказывается, работает это в обе стороны. Жизнь играет всеми красками и искрится — будете легко вскакивать по утрам. Или… Будете легко вскакивать по утрам — и жизнь заискрится!

Как раннее утро может изменить вашу жизнь?

Узнай как развить феноменальную память!

Бесплатный мастер-класс от рекордсмена Книги рекордов Украины и России. Только сегодня книга «Ставь цели» в подарок!

Забрать подарок

Облегченное питание

Для грядущих перемен нам потребуется колоссальный объем энергии. Вероятно, сейчас она расходуется на то, чтобы поддерживать наш организм в нормальном, функционирующем состоянии, вопреки влиянию алкоголя, сигарет, тяжелой жирной пищи, выпечки, сладкого…

У каждого есть свой список этих слабостей, нужное подчеркнуть. Точнее, вычеркнуть. Вы можете сами выбрать тот вид питания, который вам кажется правильным. Но одно точно: алкоголь, чипсы, сладкие газировки, полуфабрикаты не вписываются ни в одну концепцию здорового питания. Поэтому все это — исключить. Порции — уменьшить, и не наедаться перед сном. В остальном — слушать свой организм или диетолога.

Самое главное — не нагружать себя сверхзадачами по выведению и перевариванию токсинов. Наоборот, стоит максимально облегчить его участь, кормить легкой, здоровой, вкусной пищей. Ему будет счастье, а вам — энергия для действий.

Спорт

Тонус и здоровье физического тела — обязательное условие для здоровья духовного. А движение, как известно — жизнь. Так вот, чтобы пробудить жизнь (и дух) в уставшем теле, надо его расшевелить! Любым подходящим вам способом — йога, бег и танцы. Старайтесь каждый день двигаться больше, в любом виде:

- плясать перед зеркалом, собираясь на работу;

- отказаться от лифта и ходить по лестнице;

- устраивать полноценную тренировку дома или в спортзале.

Спорт, режим дня и правильное питание — важные составляющие, чтобы изменить свою жизнь.

7 вещей, влияющих на финансовое состояние

Для начала определите, какую цель вы ставите перед собой

Важно конкретно знать количество денежных средств и сроки

Если вы копите финансы для приобретения, к примеру, новой куртки, то это сделать проще, чем откладывать и экономить просто так.

Занимайтесь самообразованием. О том, как обращаться с личными финансами, к сожалению, не учат в школе, поэтому о повышении финансовой грамотности нужно позаботиться лично. Многие понятия не имеют что такое акции и как с ними работать, хотя иметь представление об этом должен каждый. Старайтесь восполнить пробелы в своем образовании. Какие-то идеи вам могут нравиться, какие-то для вас неприемлемы, однако, знать о них нужно. Если нет возможности разобраться в данном вопросе самостоятельно, всегда есть вариант обратиться к финансовому консультанту, который поможет разобраться куда деваются деньги и за счет чего их можно сэкономить.

Используйте рационально время. Если речь идет о принятии финансовых решений, к примеру, переводу крупной денежной суммы, то следует «взять паузу». Бывает, что иногда возникает спонтанное решение что-то купить, а если сразу этого не сделать, а подождать, то, возможно, вы сэкономите значительную сумму денег.

Держите свои деньги за пределами досягаемости. Многие из нас не могут себя ограничивать, если располагают деньгами, которые всегда при себе. Лучше не брать с собой карту либо наличку.

Держите свои деньги за пределами досягаемости. Многие из нас не могут себя ограничивать, если располагают деньгами, которые всегда при себе. Лучше не брать с собой карту либо наличку.

Пусть будет присутствовать определенное препятствие к немедленному доступу к деньгам, в тот момент, когда возникло желание что-либо приобрести. Если вам действительно это нужно, то вы все равно приобретете желаемое, но у вас будет шанс дважды подуть о целесообразности покупки.

Увеличивайте доходы. Самым простым и доступным считается создание пассивного дохода. Если у вас есть такая возможность, непременно воспользуйтесь ею, ведь финансовый резерв дает спокойствие. Даже в случае временных трудностей (к примеру, смене работы) вы можете быть уверены, что не останетесь без средств к существованию.

Однако, не стоит ограничиваться только этим источником, чтобы улучшить финансовое положение можно использовать и другие рычаги для роста дохода (от повышения заработной платы до выполнения дополнительной работы).

Откройте свой бизнес. Многих пугает перспектива открытия своего дела, предполагая, что это слишком сложный процесс, требующих больших усилий и вложений. В противовес этой теории, надо сказать, что у бизнеса есть и много плюсов.

Создавайте вещи собственноручно. Есть вещи, которые можно изготовить самостоятельно, однако, потратив на этот процесс время, вы вряд ли поправите свое финансовое положение. Однако, есть и другие варианты, к примеру, выпечка мучных изделий, в частности хлеба. Во-первых, это действительно экономия денег, во-вторых, интересный процесс сам по себе, а в-третьих, продуктивно потраченное время.

Нежелание откладывать на непредвиденные расходы

Помните, что обогреватель ломается в самый неподходящий момент, а шина может неожиданно напороться на гвоздь. Подобные неожиданные траты заставляют вас судорожно разбивать копилку (если она у вас есть) или залезать в долги.

Поздравлять ветерана в Твери приехали на пожарной машине (видео)

Вдова Сергея Доренко рассказала, будет ли ставить памятник на могиле мужа

Жители обычной многоэтажки превратили двор в Аллею славы

Если у вас нет сбережений, которые могут залатать неожиданную брешь в бюджете, то ни о какой финансовой безопасности не может быть и речи. Только половина наших соотечественников привыкла откладывать деньги «на черный день».

Некоторые люди получают высокую зарплату. У них нет долгов, их не мучает вопрос, хватит ли им завтра на хлеб. Но даже имея возможность откладывать, они этого не делают. А что будет, если завтра они потеряют работу? Что станет с ними в случае неожиданной профнепригодности (например, получения травмы)?

В основном все надеются, что не столкнутся с непредвиденными тратами, поэтому не обеспечивают себя финансовой подушкой безопасности. Такое недальновидное отношение к жизни приводит к финансовому коллапсу, когда «черный день» все-таки настает, а сбережений нет.

Введите систему штрафов

Как в детстве, помните? Нашкодил, принёс тройку, не выполнил наказ родителей – штраф в виде лишения сладостей или карманных денег, компьютера или просто отправки в угол. А почему бы и сейчас не применять такое наказание, но уже к себе?

Сумма должна быть небольшой, но ощутимой для бюджета. А накопившиеся деньги в конце месяца вы не должны обратно возвращать себе же, а то это будет не наказание. Подумайте, на что их направить. Например, можно отдать своему ребёнку, друзьям, а самое лучшее – на благотворительность. Но при этом не надо ничего объяснять никому – отдали, и всё. Каждый проступок должен иметь цену.

Можно денежный штраф заменить на другое наказание, например лишение сладкого или дополнительные спортивные нагрузки, но денежное наказание работает лучше всего. Хотите поступать с финансами разумно? Начните с себя. Пока вы будете делать глупости, деньги будут относиться так же и к вам – всё просто.

Вы не знаете, куда уходят ваши деньги

Лишняя шоколадка никому не навредит. А вот и мыло по акции. И новый блокнот, за месяц уже пятый по счету, нужно купить. Такие траты кажутся неприметными и совершенно безобидными. Разве дорого стоит шоколадка?

А теперь возьмите ручку и бумагу и подсчитайте, сколько примерно денег каждый месяц уходит на такие маленькие радости. Сто рублей там, двести тут, и вот за месяц вы потратили несколько сотен на ненужные вещи.

Особенно легко тратятся деньги с карточки. Кажется, они никогда не закончатся. Но в этом заключается главное коварство. Расплачиваясь картой, вы не даете себе отчета в тратах и можете за один день растранжирить половину зарплаты на ненужные мелочи.

Сбежавший в Россию британский шпион проводит изоляцию под Москвой: ему уже 97

В Украине разрешили открывать рынки. В России они работают, но при ряде условий

«Нам нужны такие сотрудники!»: подросток нашел 135 000 $ и отнес их в полицию

Собственный подкаст

Доход можно увеличить посредством собственного подкаста и делиться со слушателями личными мыслями и наблюдения в эфире.

Для запуска этого вида деятельности вам необходимо:

- определиться с тематикой программ;

- прослушать несколько подкастов успешных ведущих;

- проанализировать их, чтобы понять – что именно принесло им успех;

- подумать, чем именно вы можете привлечь слушателей и что полезного можете им предоставить;

- и тому подобные вопросы.

То есть, проведя полноценный анализ, вы сможете понять, что и как делать, чтобы зарабатывать деньги.

С ростом популярности возрастут и возможности заработка. Например, вы сможете привлекать рекламодателей.

Старайтесь мыслить позитивно

Она отмечает, что вне зависимости от дохода, люди, которые присваивают себе 5 или более баллов, выражают большую удовлетворенность своими финансами, чем люди с более низкими баллами.

По ее словам, психологически устойчивые люди обычно сосредотачиваются на вещах, которые они могут контролировать, таких как коэффициент сбережений, а не на том, что находится вне их контроля, как доходность акций.

Чтобы снизить тревожность, Иган советует напоминать себе о своих финансовых достижениях, например погашенной кредитной карте или первоначальном взносе за дом. Сам он ведет список таких достижений, больших и малых.

Другие советуют быть благодарными за то, что у вас есть, и прощать себя за ошибки.

«Вам не обязательно продумывать все, — говорит Келли Беренбаум, консультант в Винтер-Парк, штат Флорида. — Делайте маленькие шаги и начинайте двигаться в правильном направлении».

Инвестируйте в то, что действительно важно

Большинство бедных людей, тратят намного больше, чем зарабатывают. Вы, наверное, знаете людей, которые покупают дорогие машины, смартфоны и многое другое, но вы не представляете, откуда у них деньги на все это. С другой стороны, состоятельные люди очень четко распределяют свои финансовые расходы:

- 20 % — на сбережения;

- 25 % — за аренду или ипотеку;

- 15 % — на еду;

- 10 % — на развлечения;

- 5 % — на транспортные расходы.

Остальные 25 % тратятся на одежду, лекарства и образование.

Если вы будете следовать этому плану, то сможете добиться экономической стабильности и даже, возможно, медленно разбогатеть и научиться правильно экономить.

После исследования Том пришел к выводу, что успешные люди сначала стали делать то, что им нравилось, и только позже это стало источником дохода. Наверное, стоит прислушаться к этим выводам.

А что вы делаете для того, чтобы улучшить свое финансовое положение? Чем вы занимаетесь в жизни и что вам нравится? Может быть, вам хотелось бы что-то изменить? А может, вы точно знаете, что еще нужно делать, чтобы разбогатеть?

Способ №2: Откажитесь от ненужных трат

Деньги не должны уходить в никуда. Когда они тратятся на ненужные пустяки, то вряд ли будут приходить обратно еще в большем количестве. Финансы нужно правильно распределять. Нужно понимать, насколько вам реально нужна та или иная покупка, инвестиция. Это и есть разумная экономия, которая в свою очередь также поможет разобраться в вопросе о том, как повысить свой доход.

Совет: найдите 15 минут, возьмите обычный лист бумаги и карандаш (или excel). Начните выписывать то, на что вы тратите деньги и вычеркните расходы, без которых вы могли бы обойтись.

Галина Хвостова, эксперт по продажам, говорит: «Начните с финансовой самодисциплины. Возьмите под контроль расходы. Никаких импульсивных покупок. Пишите заранее, что вы хотите купить. Захотели что-то купить импульсивно – запишите это в заметки. Придете завтра и купите. Если не передумали. Без финансовой самодисциплины повышение дохода будет похоже на гонки по кругу. Ваши расходы будут расти одновременно с вашими доходами и в результате, сколько бы вы ни зарабатывали – вы будете все время на уровне «плюс-минус ноль».

Правила проведения обряда

Заговоры на деньги могут кардинально отличаться друг от друга. Однако, чтобы обряд получился сильным и эффективным, нужно следовать общим правилам в выполнении ритуалов.

Самый лучший день для выполнения заговора на деньги – среда.

В этот день получаются очень сильные обряды, особенно если средства нужны срочно. Кроме того, приумножить свои капиталы, подтолкнуть должника к возврату долга или же увеличить прибыль довольно эффективно можно именно в этот день. Любые обряды, выполненные в среду, принесут результат.

Обряд лучше всего выполнять в период убывающей луны.

Это время считается наилучшим периодом для того, чтобы читать заговоры для денег. Сила луны в этот период способствует улучшению финансового положения человека. Читать молитвы и выполнять обряды можно только в полном одиночестве.

Читать молитвы и выполнять обряды можно только в полном одиночестве.

Никто не должен знать о том, что вы задумали и собираетесь сделать. В противном случае последствия и результаты могут быть противоположными. Для денег заговор – магия очень деликатная, которая при любом несоответствии инструкции или гласности, может не подействовать.

Заговор для денег должен выполняться в точном соответствии с инструкцией.

Если написано, что нужны определенного цвета свечи, значит можно использовать только их. Если написано, что читать обряд можно только в полночь, значит любое другое время не подходит.

Чтобы заговор к деньгам подействовал, обязательно верить в его эффективность и в то, что магия может справиться с этой проблемой.

Увеличить прибыль, приумножить капиталы, срочно получить некоторую сумму – главное, верить в результат.

Следуя этим простым рекомендациям, выбранный заговор для денег будет очень сильным и действенным.

Экономьте время и объединяйте усилия

«Любой шаг, который даст больше свободного времени, может сделать вас счастливее», — говорит доктор Любомирский.

В области управления финансами сэкономить время можно, настроив автоматические оплату счетов и перевод сбережений.

Если у вас несколько индивидуальных счетов, попробуйте объединить их — так будет проще контролировать их остаток. Также эксперты советуют не проверять остаток по накопительным счетам слишком часто: вполне достаточно раза в месяц или квартал.

Дэн Иган из Betterment рекомендует свой собственный метод, который называет бюджетированием без стресса. Он исключает постоянный контроль за расходами, который может утомлять владельца.

- Вместе с женой они переводят средства на совместный банковский счет, с которого автоматически оплачиваются регулярный счета, включая ипотеку.

- Также автоматически совершаются переводы на вспомогательные счета, предназначенные таких трат, как чрезвычайные ситуации, новая машина и отпуск.

- Оставшиеся средства они делят пополам, чтобы каждый мог потратить излишки так, как считает нужным.

Запрет быть богатым

Деньги – одна из самых сложных и запретных тем. Она вызывает много чувств и эмоций, потому бывает так сложно ответить на вопрос: «Сколько ты зарабатываешь». Чужой достаток вызывает чувство зависти.

Психологи даже ввели термин – «эффект денежного напряжения». Он описывает эмоциональную перенасыщенность отношения людей к финансам и отношения между людьми в ситуациях с деньгами. Нередко виной финансового неблагополучия становится семейное воспитание, культурные или религиозные догмы, опыт.

Велика вероятность, что мнения будут сходиться. Похожих установок на уровне подсознания бывает немало, и с ними нужно бороться. Нужно не бояться богатства, а направить силы на повышение собственной прибыли.

Наталья Чухрова, коуч, говорит: «Всегда стоит начинать с цели. В коучинге существует ряд вопросов, которые помогают разобраться с темой дохода:

Сколько мне хочется получать в месяц, год, за пять лет? Посмотрите внимательно, концентрируетесь ли вы на одной цифре, или закладываете некий рост? Если цифра стабильна, то возможно вы не верите в то, что доход со временем может расти или не понимаете как это сделать. Обозначьте цель. Посмотрите насколько она реалистична? А амбициозна? Найдите некий баланс. И не бойтесь ставить большие цели, по ним сложнее «промазать».

Почему мне важно иметь именно эту сумму? Этот вопрос поможет вам усилить мотивацию на увеличение дохода. Ведь ответ на вопрос «зачем» часто становится двигателем к вопросу «как»

Что я имею сейчас? Это покажет отправную точку А.

За счёт чего мне это удаётся? Подробно расскажите самому себе о своих навыках, привычках и способностях, которые помогают иметь текущий доход.

Что у меня лучше всего получается делать?

Как я могу это использовать? Какие следующие шаги? Тут все просто — намечаем план действий».

Способы повысить доход

Способы повысить свой доход могут быть разными, иметь разную направленность и требовать разных усилий. Тем не менее прислушайтесь к каждому из них.

Роль образования

Еще одним условием качественной жизни является хорошее образование. Без него во многих сферах построить карьеру просто невозможно. Даже если человек каким-то образом ухищряется получить опыт в той или иной сфере, не имея диплома, и работает лучше своих коллег – для трудоустройства большая часть работодателей потребует диплом об образовании. И даже те, кто уже закончили вуз, все равно должны постоянно повышать квалификацию и совершенствовать свои знания в профессиональной сфере. Ведь без этого можно проработать всю жизнь на одной и той же должности. А без повышения по службе невозможным становится и повышение доходов.

Создайте финансовую подушку безопасности

Вне зависимости от финансовой ситуации в мире и дома, вне зависимости от всех ваших знаний, у вас должен быть финансовый резерв на случай «засухи». В книгах часто говорят о финансовом резерве для минимального поддержания вашей жизни в течение шести месяцев. Я считаю, что в наше быстро меняющееся время это нереально. Да и не нужно вовсе – достаточно 2-3 месяцев. За это время вы обязательно уже придумаете, как выйти из любой кризисной ситуации, и устроитесь на любую работу.

Это ваш стабилизационный фонд (как в нашем государстве). Если возникают форс-мажорные обстоятельства: увольнение с работы, крах бизнеса, кризис, болезнь – на этот стабфонд вы должны прожить в течение 2–3 месяцев, пока не появятся новые доходы.

Диверсифицируйте финансы

Простой, универсальный, а главное, безотказный способ по улучшению своего финансового состояния. Диверсификация – разделение на равные доли своих сбережений, доходов по различным инструментам с целью сохранения стабильности в кризисных ситуациях. При этом диверсификацию можно применить не только к деньгам, но и к жизни вообще: работе, отдыху, образованию.

Например, разделите крупный депозит на части и положите в несколько банков. Если в одном банке что-то пойдёт не так, можно будет вывести деньги из другого. Развивайте профессиональные навыки в разных сферах. Можно самостоятельно повысить свою квалификацию или найти подработку – так вы при любом форс-мажоре будете более уверенно стоять на ногах. Таким образом, как и в истории, лучше проиграть одно сражение, чем войну полностью и быстро

Диверсификация для финансиста – это самое важное в любое время

Читайте книги

Доктор Сьюз однажды сказал: «Чем больше вы читаете, тем больше вещей вы узнаете. Чем больше вы изучаете, тем больше мест, куда вы пойдете». И 88 % авторитетных людей согласны с этим утверждением, потому что они внимательно читают книги по личному и профессиональному развитию и историческую литературу не менее 30 минут в день.

Напротив, только 2 % участников исследования, которые не были финансово устойчивы, показали, что они уделяют достаточно времени чтению книг. Так что выбирайте книгу сейчас, которая поможет вам улучшить свои способности и узнать, чего вам не хватает, — чем больше информации вы получаете, тем больше инструментов у вас будет для успеха в жизни.

Виртуальные вечеринки и другие способы наладить работу из дома

После пандемии в самолетах не будут кормить: какие еще изменения произойдут

Голливуд страдает из-за пандемии. Саудовская Аравия готова помочь деньгами

Избегайте комиссий

Старайтесь уходить от уплаты комиссий по различным операциям: телефон, банковские услуги, страховые взносы, дополнительные гарантии и тому подобное. Умейте разбираться в таких мелочах, умейте отказываться от дополнительных необязательных услуг, не ленитесь. В перспективе это очень хороший капитал. Не верите? Попробуйте шесть месяцев не платить комиссии и пени и посмотрите, какая сумма накопится.

Примеры комиссий:

- чужие банкоматы,

- мобильный банк,

- дополнительная гарантия на товары,

- покупка бесполезных скидочных карт,

- оплата электронными деньгами через терминалы,

- дополнительные услуги при сервисе.

Даже покупку мелких товаров на кассе в гипермаркете тоже можно считать комиссией – за стояние в очереди