Что означают ипотечные каникулы?

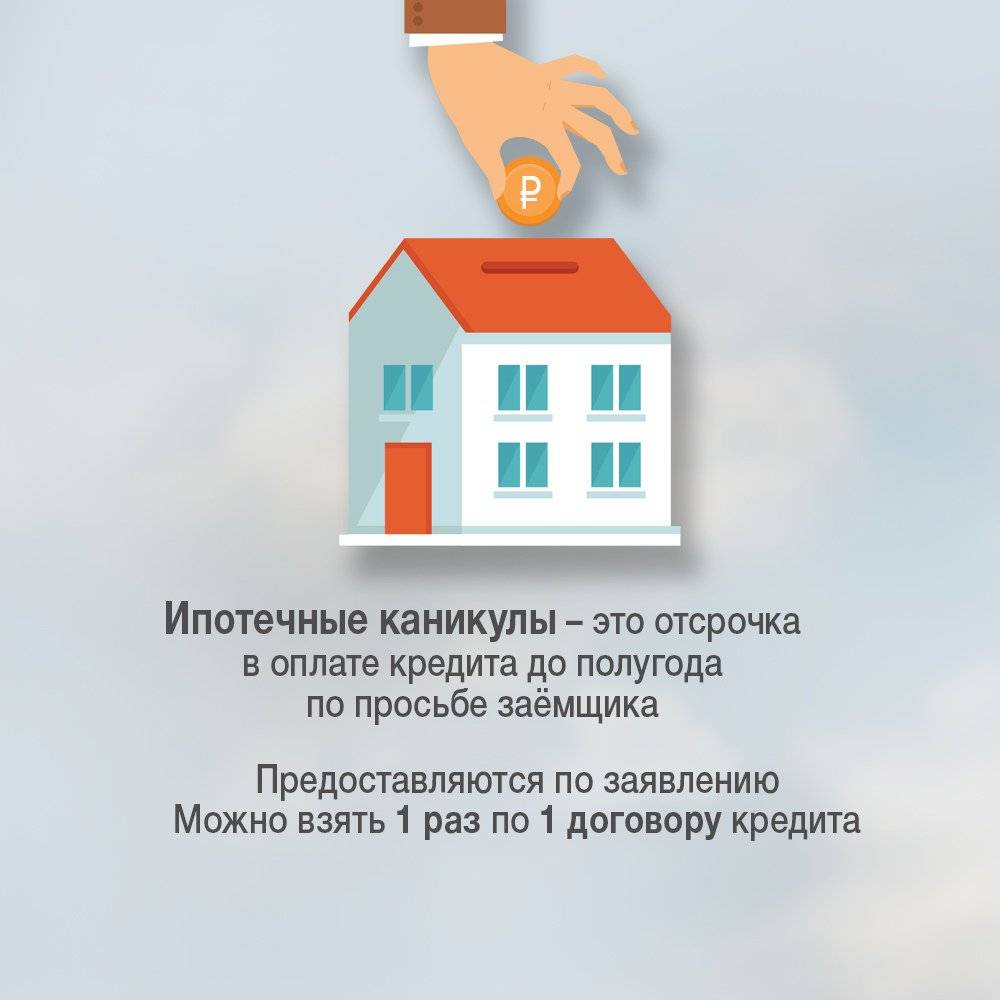

Ипотечные каникулы – право заемщика на отсрочку платежей по ипотечному кредиту, предоставленному на единственное жилье. Предусмотрены 2 варианта льготного срока (выбирает заемщик самостоятельно):

- уменьшение ежемесячных платежей (сумму клиент утверждает с банком заранее);

- полное отсутствие платежей на этот период.

То есть, должники смогут не только сократить, но и полностью приостановить выплаты по ипотеке. Допустимый период, на который по закону можно приостановить выплаты – до 6 месяцев, но не более. Предусмотренные платежи за это время переносятся в конец графика. Другие условия договора не меняются. Вероятность взыскания квартиры при этом исключена. Как только финансовое положение улучшилось, каникулы разрешается прервать в любой момент, даже раньше.

Воспользоваться правом на ипотечные каникулы в 2021 году могут все граждане РФ, у которых по различным причинам ухудшилось финансовое положение. Подавать заявление можно на любом этапе, пока действует кредитный договор.

Рефинансирование кредита также не является противопоказанием для получения ипотечных каникул. Если ставка ранее была снижена, то обычно долг оформляется как выданный заново кредит под новый процент, что позволяет при нужде дополнительно воспользоваться каникулами.

Ипотека Рефинансирование от ТрансКапиталБанка — от 6.49%

Подать заявку

Ипотечные каникулы по новым правилам – что изменилось?

Уже в декабре 2018 года были предложены поправки в закон об ипотечном кредитовании, которые бы позволили гражданам хотя бы временно не платить по жилищному займу при наличии серьезных на то причин. А уже в феврале 2019 года Владимир Путин, президент РФ, потребовал внести соответствующие изменения в законодательство. Данная задача была включена в перечень поручений (Пр-294, п.5в). Срок ее реализации был назначен на 1 июля 2019 года.

Федеральный закон № 76-ФЗ от 1 мая 2019 года, регулирующий особенности использования ипотечных каникул, вступил в силу с 31 июля. Главным отличием от того, что было раньше, стало обязательное применение преференции при выполнении заявителем определенных требований. Т. е. теперь ипотечные каникулы применяются не по желанию банка. Заемщик может требовать, а не просить их предоставления. Если ему неправомерно отказывают – это нарушение закона.

Первые результаты внедрения обязательных ипотечных каникул. Хотя новая форма ипотечных каникул появилась не так давно, более 1,6 млн заемщиков уже успели обратиться за этой формой реструктуризации в 2020 году. Банки отмечают, что количество обращений существенно не увеличилось, просто граждане теперь чаще используют не реструктуризацию, а ипотечные каникулы. Более ¾ обратившихся граждан в качестве основания для предоставления каникул указывают потерю работы или существенное снижение дохода.

Ссылка на документ:

Основные аспекты

Суть нового закона – при возникновении уважительных причин заемщик обращается с собственноручным заявлением в банк с просьбой уменьшить сумму ежемесячного платежа или прекратить удержание денег совсем на период времени до полугода. По истечении 6 месяцев выплаты возобновляются в штатном режиме, но после завершения срока кредитования заемщику придется внести сумму, которая не выплачивалась на протяжении льготного периода.

Уважительные причины:

- рождение ребенка;

- потеря работы;

- тяжелое заболевание;

- резкое и существенное снижение суммы прибыли;

- появление иждивенцев, которых необходимо содержать.

Каждый из указанных фактов подтверждается документально, и этот список не является исключительным. То есть каждая ситуация рассматривается индивидуально.

Особенности и правила реализации льготной политики:

- ипотечные каникулы действуют только в отношении ипотечного кредитования, то есть запросить льготы на погашение других долговых обязательств не получится;

- за весь период кредитования можно получить каникулы только один раз;

- применение льгот допустимо только в отношении сделок, где сумма займа не превышает 15 000 000 рублей;

- максимальная продолжительность каникул полгода, но этот срок может быть уменьшен только по инициативе заемщика;

- форма получения льгот избирается заемщиком (это может быть полное освобождение от выплат на установленный срок или снижение размера ежемесячного платежа).

Ответы на вопросы читателей

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья – 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут – будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.

Какие документы понадобятся для оформления отсрочки по ипотечным платежам?

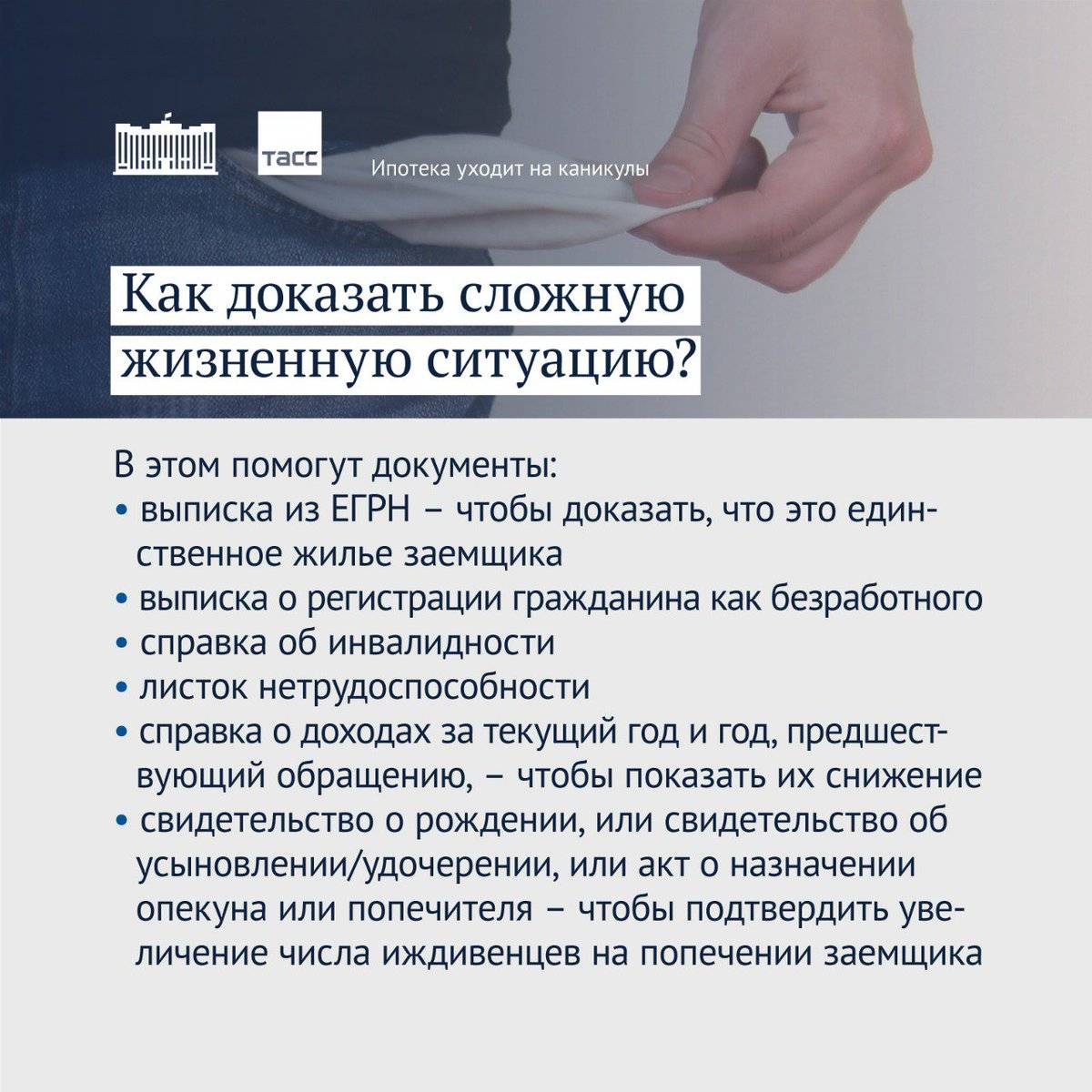

Основной пакет документов, которые понадобятся для отсрочки платежей по ипотеке — это те, которые подтвердят Ваше ухудшившееся материальное положение. Но потребуется и ряд других справок и подтверждений. Итак, перечень документов для ипотечных каникул:

- заявление, составленное собственноручно (о форме можно спросить у сотрудников банка);

- выписка из ЕГРН, подтверждающая, что жилье по ипотеке является единственным;

- медицинские заключения/справка из ЦЗ или другое подтверждение того, что заемщик не может работать и не может пока платить по причине недостаточности дохода;

- свидетельства о рождении или усыновлении детей;

- документ о доходах за 2 последних года (им подтверждается падение ежемесячного обеспечения, если оно имело место быть).

Заметим, что банки не могут потребовать у заемщиков другие документы, если те обращаются за отсрочкой по государственной программе. Далее, собрав все нужные документы, необходимо осуществить следующие действия:

- Посетить банк и подать документы. В заявлении обязательно указываем срок предполагаемой отсрочки, условия, на которых Вы хотите получить каникулы.

- Ждем 5 дней, пока банк будет рассматривать Ваше обращение.

- Далее банк сообщает о своем решении, и вы заключаете соглашение.

- Если в течение 10-ти дней банк не откликнулся или не выдал официальный отказ, Вы можете считать, что ипотечные каникулы для Вас уже наступили. Но мы рекомендуем принять меры безопасности — сохранить у себя экземпляр заявления и документов, зафиксировать свое обращение в банк. В случае, если возникнет спор по данному поводу, благодаря доказательствам Вы сможете отстоять свое право на каникулы в судебном порядке.

Условия ипотечных каникул на примере Сбербанка

В Сбербанке наряду с ипотечными каникулами в 2022 году могут дополнительно предложить смягчение условий по выплате платежей, которые применительны и к жилищным займам. А именно, банк дает поблажку не всем, а только тем клиентам, которые попали в непредвиденную ситуацию и временно не в силах выполнять свои долговые обязательства по ипотеке полноценно.

Чтобы дали согласие на временный отдых или уменьшение размера выплат, требуется документально подтвердить свою временную неплатежеспособность. Среди обязательных к предъявлению документов:

- паспорт гражданина РФ;

- справка о доходах за 3 месяца;

- трудовая или контракт с работодателем;

- любые бумаги, доказывающие, что клиент испытывает трудности.

Условия Сбербанка по предоставлению каникул:

- невозможность платить из-за нахождения в трудной жизненной ситуации;

- сумма займа не больше 15 млн. руб.;

- приобретенное на ипотечные средства жилье, является единственным у заемщика;

- раньше данной услугой не пользовались;

- при наличии кредитной карточки от Сбербанка, во время каникул ей запрещено расплачиваться;

Отсрочка предоставляется сроком от 6 до 12 мес. (рассматривается в индивидуальном порядке). Все это время клиент не перестает платить, но только по процентам. При желании в дальнейшем оставить платежи такими же, продлевают срок выплаты кредита. Если же он увеличивается, соответственно, и размер платежей повышается. При этом поднимается и ставка, чем банк подстраховывается на будущее. После выхода с каникул заемщик получает новый график выплат.

Если соискатель не соответствует выдвигаемым условиям и ему отказывают в льготном отдыхе, можно оформить реструктуризацию ипотеки либо найти какой-то другой способ решения своих финансовых трудностей.

Плюсы и минусы

Новые возможности отсрочки платежей имеют как преимущества, так и недостатки. Для удобства вынесем плюсы и минусы ипотечных каникул в таблицу: Преимущества и недостатки ипотечных каникул

| Преимущества | Недостатки |

|

|

Как видим, преимущества перекрывают недостатки, которые между прочем, абсолютно приемлемы.

Виды ипотечных каникул

Законом предусмотрено 2 основных варианта ипотечных каникул:

- Частичная выплата (разбивка платежей);

- Полная отсрочка ежемесячных платежей.

Еще две отсрочки банки могут предложить на свое усмотрение, в законе они не прописаны, но на рынке банковских услуг встречаются.:

- Погашение процентов;

- Увеличение срока ипотеки.

Какой именно выбрать – решает сам заемщик, он должен указать выбранный вид в своем заявлении в банк. Рассмотрим каждый из вариантов подробнее и разберем примеры.

Частичная выплата (разбивка платежей)

В течение срока ипотечных каникул заемщик платит только часть обычных ежемесячных платежей – долю основного платежа и долю процентных выплат. Остаток платежа распределяется на весь период после каникул.

Пример.

Заемщик Петров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 15 000 рублей, из которых на момент начала отсрочки 8500 приходилось на основной долг, а 6500 – на проценты. Петрову были предоставлены ипотечные каникулы на 6 месяцев по его просьбе, указанной в заявлении, в виде сокращения ежемесячного платежа до 10 000 рублей. В итоге за время отсрочки невыплаченными оказались 5000*6 = 30 000 рублей. Эту сумму Петров должен будет выплатить по окончании изначального срока ипотеки – ежемесячными платежами по 5000 рублей в течение 6 месяцев. В реальности сумма процентов может оказаться выше, поскольку они начисляются на остаток основного долга, а он в период ипотечных каникул уменьшается медленнее.

Полная отсрочка ежемесячных платежей

Пока длятся ипотечные каникулы, заемщик не вносит ежемесячные платежи. Срок ипотеки продлевается на период отсрочки. Долг, накопившийся за время ипотечных каникул, клиент банка выплачивает после окончания стандартного срока кредита.

Пример:

заемщик Кузнецова с августа 2011 года в течение 8 лет выплачивала ипотечный кредит, взятый на 10 лет. Однако из-за потери работы в августе 2019-го ей пришлось подать заявление на кредитные каникулы. Кузнецова выбрала вариант полной отсрочки своего ежемесячного платежа в 23 000 рублей на 4 месяца. Таким образом, долг в 23 000 *4 = 92 000 рублей переходит на дополнительный период в 4 месяца, который банк назначит Кузнецовой после окончания планового периода ипотеки в августе 2021 года. В итоге выплаты у заемщика закончатся в декабре 2021-го.

Два других способа чаще всего доступны в виде маркетинговых акций, которые некоторые банки добровольно предоставляют клиентам. В законе они не обозначены, и требовать их предоставления заемщик не вправе.

Погашение процентов

Это разновидность разбивки платежей, предлагаемая некоторыми банками в рамках собственных программ ипотечных каникул. В течение льготного периода заемщик оплачивает только проценты по кредиту, основной долг не выплачивается. После окончания периода отсрочки невыплаченная сумма основного долга распределяется по ежемесячным платежам до конца срока ипотеки.

Пример:

Заемщик Сидоров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 10 000 рублей, из которых на момент начала отсрочки 3500 приходилось на основной долг, а 6500 – на проценты. Было сделано 44 платежа. Банк дал Сидорову отсрочку по выплате основного долга на 6 месяцев. Ежемесячный платеж во время ипотечных каникул составил 6500 рублей. Таким образом, после ипотечных каникул у Сидорова остались невыплаченными 3500*6 = 21 000 рублей. Их банк распределит на весь оставшийся период в 76 платежей. Таким образом, Сидоров теперь будет платить ежемесячно 10 000 + (21000/76) = 10276 рублей.

Увеличение срока ипотеки

Эта опция похожа на реструктуризацию долга с той разницей, что предоставляется она не более, чем на полгода. А значит, полезна будет прежде всего тем, у кого до полной выплаты кредита осталось не очень много времени (год-полтора), и снижение ежемесячного платежа за счет удлинения срока ипотеки продлится до окончания выплат.

Пример:

Пример: Заемщик Васильев взял квартиру в ипотеку на 5 лет. 4 года он выплачивал ежемесячные платежи в размере 46 000 рублей. До окончания срока выплат осталось вернуть 552 000 рублей. В семье Васильева родился сын, а из-за проблем у работодателя доход заемщика сократился на 30%. Васильев выбрал ипотечные каникулы в виде увеличения срока ипотеки на 6 месяцев. Поскольку оставшуюся сумму банк разделил не на 12, а на 18 месяцев, ежемесячный платеж составил уже не 46 000 рублей, а 552 000 / 18 = 30667 рублей.

Обратите внимание! Банки могут предоставлять не все виды ипотечных каникул из приведенного перечня, но альтернатива должна иметь место. Закон №76-ФЗ в качестве обязательного устанавливает выбор между частичной выплатой и полной отсрочкой платежа.

Варианты кредитных каникул

Расскажем, как получить кредитные каникулы, на что обратить внимание при обращении. Какие варианты получения льготного периода доступны гражданам в 2022?

В силу закона

Государство старается поддержать заемщиков в сложной финансовой ситуации.

Ранее принимались нормативные акты для защиты заемщиков, бравших кредиты в иностранной валюте. С августа 2019 года начал действовать закон о кредитных каникулах по ипотеке.

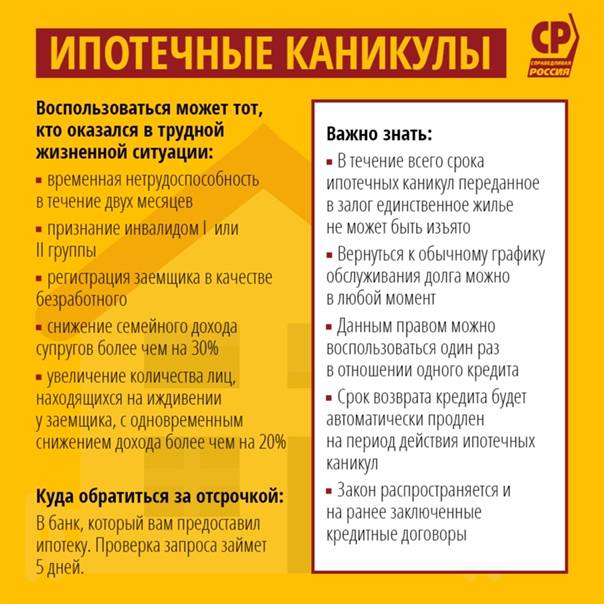

Правила получения ипотечных каникул по Закону № 76-ФЗ:

заемщик должен подтвердить ряд обязательных условий — максимальная сумма кредита 15 млн. руб., тяжелая жизненная ситуация (какие нужны документы- ниже здесь ссылка на раздел Подтвердить условия);

ипотечная квартира является единственным жильем заемщика — этот факт проверяется по сведениям ЕГРН;

заемщик ранее не менял условия кредитного договора, не получал рассрочек или отсрочек по нему — при наличии этих фактов можно воспользоваться собственной льготной программой банка, но претендовать на каникулы по 76-ФЗ нельзя.

Льготный период по ипотеке дается на срок до 6 месяцев. Заявитель может сам указать, какой вариант ему подходит: снизить размер ежемесячных платежей на полгода, либо временно вообще освободиться от платежей.

Специальная государственная программа кредитных каникулы действовала в прошлом в связи с коронавирусом. Указ Президента РФ обязал банки давать отсрочку 6 месяцев, если у гражданина или ИП на 30% и более снизился доход. Заявления подавались в отделение банка, через онлайн-сервисы или по электронной почте. Программа закончилась в октябре 2020, и в 2022 такой обязанности у банков нет.

Узнать варианты списания ваших кредитов

По собственным программам банков — Сбер, ВТБ, другие

В 2022 банки предлагают свои программы кредитных каникул. В разных организациях условия отличаются по срокам действия и последствиям.

льготный период дают по ипотеке, потребительскому кредиту или кредитной карте;

отсрочка предоставляется на период до 2 лет (ипотека), на срок до 1 года (потребительский кредит, карта);

по сумме кредита ограничений нет, а основным условием, которое должен подтвердить заемщик, является снижение дохода на 10% и более;

Сбербанк может дать полную отсрочку на льготный период, установить платеж в размере 10% от обычного, оставить только сумму процентов.

Обращаем внимание, что точные условия предоставления кредитных каникул могут постоянно менять. Также банк вправе отказать в предоставлении льготного периода после проверки документов, сведений о заявителе

На собственные программы банков Закон № 76-ФЗ не действует.

Отсрочку по кредиту дают всего на месяц, по ипотеке — на 3. Заявитель обязан подтвердить пользование кредитом не менее 6 месяцев, не допускать просрочек по выплатам. Оставшийся срок по кредитному договору не должен быть менее 3 месяцев. Предоставление льготного периода в ВТБ является платной услугой — 10% от ежемесячного платежа, но не менее 1199 руб.

Аналогичные программы действуют во всех банках. Получить льготный период по платежам можно в своем банке, с которым заключен кредитный договор. Если вас не устраивают условия своего банка, можно выбрать другое кредитное учреждение, рассмотреть вариант с рефинансированием.

Реструктуризация задолженности по кредиту

Кредитные каникулы даются заемщикам, пока нет просрочек по платежам.

Если возникла просрочка, можно обратиться в банк за реструктуризацией долга. Что это такое? Основные условия реструктуризации:

банк и заемщик заключают дополнительное соглашение, меняют условия договора и кредитного графика;

суммы задолженности и остатка займа пересчитываются на новый срок, определяется сумма ежемесячного платежа;

по соглашению о реструктуризации заемщику могут дать отсрочку или рассрочку, чтобы восстановить платежеспособность.

При реструктуризации банк заново проводит полную проверку заемщика, от места работы и сумму доходов до размера обязательств по другим кредитам, займам. Процентная ставка при реструктуризации может измениться, но в 2022 ставки имеют тенденцию к снижению.

Требования закона об ипотечных каникулах в 2020 году в России

Точных правил оформления отсрочки закон о кредитных каникулах по ипотеке не содержит, поэтому их будут определять кредитные организации и, со временем, сложившаяся традиция. Но сейчас необходимо рассчитывать на следующее:

- первым делом требуется подготовить документы, доказывающие право получения послаблений (их перечень будет представлен ниже);

- затем стоит обратиться в банк и передать обслуживающему менеджеру заявление на предоставление льгот и собранный пакет документов;

- после чего останется подождать, пока сотрудники банка проверят полученные сведения и примут решение о предоставлении каникул на выбранных клиентом условиях (рассмотрение занимает до 5 дней).

Виды ипотечных каникул

Перед, тем как оформить отсрочку по оплате ипотеки, важно определиться с вариантом каникул. Закон предоставляет гражданам возможность самостоятельно выбрать одну из следующих четырех схем:

- Выплату только процентов по ипотеке. Это позволяет сделать платеж по программе ипотечных каникул минимальным.

- Выплату процентов и части долга. Таким образом можно уменьшить ежемесячный платеж по ипотеке до приемлемого, с учетом текущего финансового состояния заемщика.

- Прекращение взносов на протяжении ипотечных каникул. Это оптимальный вариант для заемщиков, полностью лишившихся дохода.

- Увеличение срока действия ипотечного договора позволяет расписать график платежей на больший срок, что приводит к снижению их размеров. Но это применимо лишь в отношении ипотечных договоров сроком не более 10 лет.

Перед тем, как получить отсрочку по ипотеке, тщательно оцените свои возможности и обсудите все варианты схем с кредитным менеджером банка. Вполне возможно, что сообща Вы найдете более предпочтительный вариант, чем выбранный Вами ранее самостоятельно.

Кто может получить?

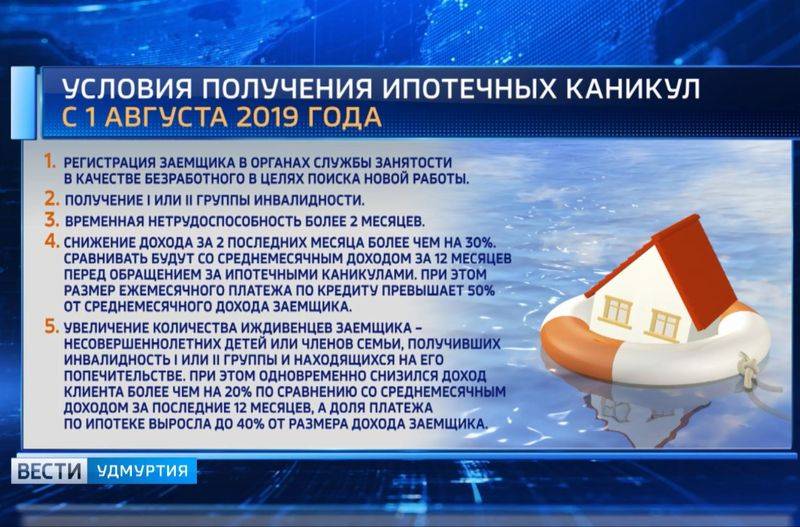

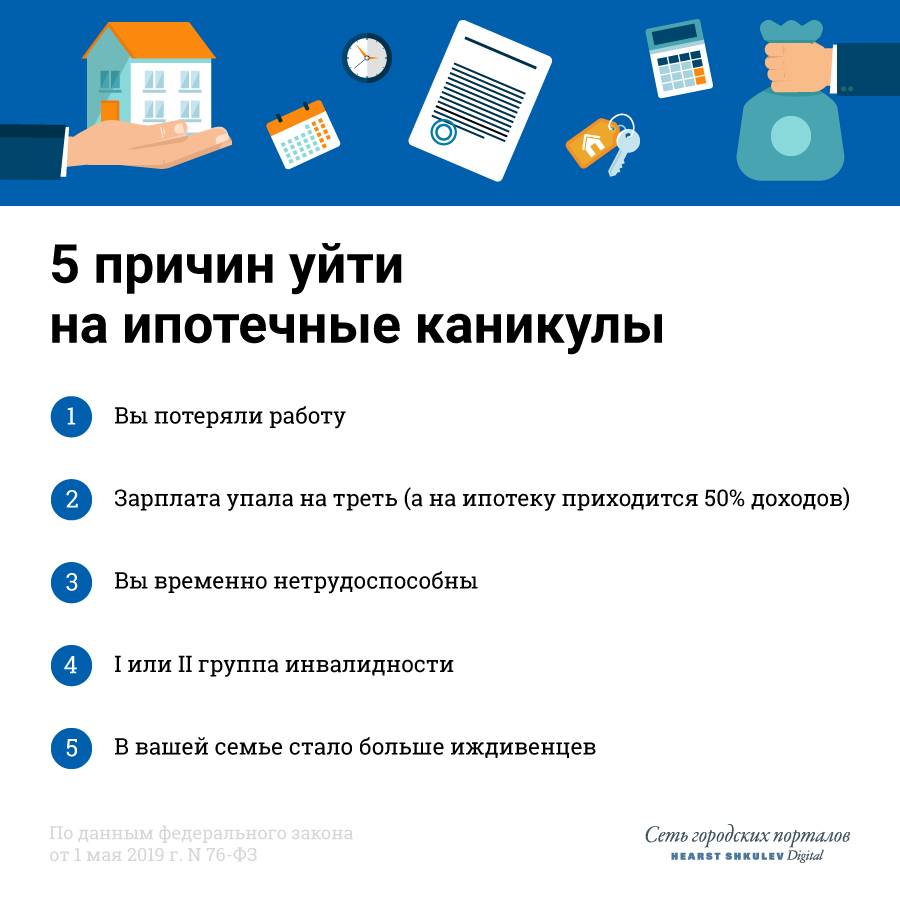

Каникулы предусмотрены для людей, которые столкнулись с непростой ситуацией, но платят за единственное жилье ипотеку. Ситуации, о которых идет речь, описаны в законе:

- Сокращение прибыли за предыдущие 2 месяца больше, нежели на 30% по сравнению со среднестатистическим заработком за предшествующий год (если в результате этого размер платежей по ипотеке превышает 50% нового дохода).

- Потеря трудоспособности на 2 и больше месяцев подряд.

- Получение инвалидности I-й или II-й группы.

- При рождении ребенка после оформления ипотеки (отпуск по беременности и родам, который оформляют с выдачей листа нетрудоспособности сроком на 140 суток). Или когда у должника на иждивении появились другие несовершеннолетние либо кто-то в семье получил инвалидность I-II группы, то право на льготы появляется при одновременном сокращении уровня доходов от 20%, если ипотечные затраты в месяц будут достигать 40% и выше от среднемесячного заработка должника.

- Потеря работы или другого источника доходов – требуется регистрация безработного, постановка на учет в службе занятости.

Строящееся жилье от Альфа-Банка- от 8.09%

Подать заявку

Как оформить ипотечные каникулы?

З°ÃµÃ¼ÃÂøúàÃÂÃÂõñÃÂõÃÂÃÂàýðÿÃÂðòøÃÂàò ñðýú, óôõ þý þÃÂþÃÂüûÃÂû øÿþÃÂõúÃÂ, ÃÂÃÂõñþòðýøõ (÷ðÃÂòûõýøõ), ÿÃÂþÿøÃÂðò ò ýõü ÃÂûõôÃÂÃÂÃÂõõ:

- ÃÂøÿ øÿþÃÂõÃÂýþù ÃÂðÃÂÃÂÃÂþÃÂúø â ÿþûýðàÿÃÂøþÃÂÃÂðýþòúð ÿûðÃÂõöõù ûøñþ øàÃÂüõýÃÂÃÂõýøõ;

- þñþÃÂýþòðýøõ ÃÂòþõóþ öõûðýøÃÂ, àÿÃÂøúÃÂõÿûõýøõü ÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂøàôþúð÷ðÃÂõûÃÂÃÂÃÂò ò ôþúÃÂüõýÃÂðûÃÂýþü òøôõ;

- ôûøÃÂõûÃÂýþÃÂÃÂàøÿþÃÂõÃÂýÃÂàúðýøúÃÂû, ýþ ýõ ñþûÃÂÃÂõ 6 üõÃÂÃÂÃÂõò;

- ôðÃÂàýðÃÂðûð, ýþ ýõ ÿþ÷öõ ôòÃÂàüõÃÂÃÂÃÂõò àüþüõýÃÂð ÿþôðÃÂø ÷ðÃÂòûõýøÃÂ.

ÃÂð ÃÂðÃÂÃÂüþÃÂÃÂõýøõ ÃÂÃÂõñþòðýøààñðýúð õÃÂÃÂà5 ôýõù. ÃÂÃÂûø ÷ðõüÃÂøú þÃÂòõÃÂðõàòÃÂõü ÃÂÃÂûþòøÃÂü ÿþ ÿÃÂõôþÃÂÃÂðòûõýøàøÿþÃÂõÃÂýÃÂàúðýøúÃÂû, ÃÂþ õüàýõ üþóÃÂàþÃÂúð÷ðÃÂÃÂ. ÃÂþûöýøúàýðÿÃÂðòûÃÂõÃÂÃÂàÃÂòõôþüûõýøõ þñ ø÷üõýõýøÃÂàò úÃÂõôøÃÂýþü ôþóþòþÃÂõ (ÃÂðÃÂÃÂà7, 11 ÃÂÃÂ. 6.1-1 ÃÂðúþýð â 353).

ÃÂþÃÂÃÂõñþòðÃÂàòÃÂÃÂþô ýð øÿþÃÂõÃÂýÃÂõ úðýøúÃÂûà÷ðõüÃÂøú òÿÃÂðòõ ò ûÃÂñþù üþüõýÃÂ, ÿþúð ôõùÃÂÃÂòøÃÂõûõý øÿþÃÂõÃÂýÃÂù ôþóþòþà(ÃÂ.1 ÃÂÃÂ. 6.1-1 äàâ 353).

Какие документы необходимо предоставить банку

Согласно закону, заемщик вправе к своему требованию приложить документы или выдать доверенность банку на их получение, а банк вправе запросить их у заемщика в течение двух рабочих дней после получения требования. Такая конструкция предполагает, что со временем банки сами смогут запрашивать в госреестрах и базах все данные. Но пока для подтверждения падения дохода заемщику скорее всего потребуется самостоятельно принести справку 2-НДФЛ. Другие документы, которые могут понадобиться, – выписка о статусе безработного, справка об инвалидности, листок нетрудоспособности, свидетельство о рождении или усыновлении.

ЧИТАЙТЕ ПО ТЕМЕ:

Сверх указанных документов банк ничего спросить у заемщика не может.

Требование заемщика представляется кредитору способом, предусмотренным договором, или заказным письмом с уведомлением о вручении либо путем вручения требования под расписку.

Часть банков будет принимать требования о переходе в льготный режим во всех офисах. В Сбербанке опорными пунктами по приему документов на ипотечные каникулы станут центры ипотечного кредитования и офисы, работающие с ипотекой. “В проработке у нас и онлайн-подача документов через личный кабинет на сайте “ДомКлик”, – говорит Олег Ганеев.

Законом установлены достаточно жесткие сроки рассмотрения требования и уведомления заемщика о результатах рассмотрения, отмечает Денис Ковалев. Если документы подтверждают право на кредитные каникулы, в течение пяти рабочих дней банк должен сообщить заемщику об изменении кредитного договора. Если от банка нет ответа в течение десяти рабочих дней, заемщик вправе считать, что льготный период уже начался – закон предполагает, что далее следует добиваться изменения договора через суд.

Ипотечные каникулы – спасение для заемщика или очередная кабала?

В данном пункте разберем все плюсы и минусы «ухода» ипотечных заемщиков на «каникулы».

Во всеобщем понимании, любая программа лояльности направлена на смягчение положения клиента в той или иной ситуации. Однако же все ли так прозрачно в данной системе? Или же все-таки, как и везде, в ней скрываются «подводные камни»?

Конечно, не все так просто. Клиентам, желающим оформить для себя ипотечные каникулы в 2019 году, следует знать некоторые нюансы.

Мораторий в виде ипотечных каникул выгоден обоим субъектам кредитных отношений. Заемщику каникулы весьма облегчают бремя финансовых обязательств. А банки, как коммерческие организации, не теряют при этом, ровным счетом ничего.

Ведь программа ипотечных каникул устроена так, что каникулы не «прощают» часть долга, и даже не дают возможность заемщику полностью «отдохнуть» от выплаты обязательств.

Каникулы лишь отодвигают срок возврата ипотечного долга, за счет увеличения периода погашения или размера последующих платежей.

К положительным сторонам программы ипотечных каникул для клиента можно отнести:

- возможность спокойно решить свои финансовые проблемы;

- избежать просрочки платежей;

- предотвратить начисление штрафов и пеней;

- сохранить положительную кредитную историю.

Но не стоит забывать, что такие каникулы могут усугубить финансовое состояние заемщика в будущем, преумножая его долги. Дело в том, что переплата по кредиту при этом в конечном итоге вырастает. Ведь, как правило, банки «замораживают» выплаты по основному долгу. И во время ипотечных каникул заемщик выплачивает только проценты за пользование кредитом.

К слову, если в расчете выплаты долга заемщика используется аннуитетная система, пользование «ипотечными каникулами» заемщику не принесет существенной выгоды. Исключением является лишь вторая половина срока кредитования (так как в первой половине срока клиент выплачивает в основном проценты за пользование кредитом).

Конечно, не исключен тот факт, что банк в каких-то ситуациях идет клиенту навстречу, и одобряет краткосрочные ипотечные каникулы, отражающие полную отсрочку платежей (но это бывает в крайних случаях, ведь банк в таком случае существенно недополучает свою выгоду). Другой уступкой является составление индивидуального графика погашения ипотечной задолженности (на время). При этом, данный график устраивает обе стороны кредитных отношений.

В целом, ипотечные каникулы являются неплохой альтернативой новых задолженностей (для оплаты ежемесячного кредитного платежа по ипотеке). Однако же, эксперты считают, что если заемщик не уверен, что сможет быстро «выбраться» из затруднительной финансовой ситуации, то оформлять «ипотечные каникулы» не только не имеет смысла. Так как данная программа носит краткосрочный характер. А в дальнейшем, вообще, может привести к еще более плачевному состоянию (ввиду накопившегося долга, который будет «перекинут» на будущие выплаты). В случае катастрофической ситуации лучше рассмотреть другой вариант реструктуризации долга.