Нордеа Банк мой отзыв

Хочу оставить свой отзыв о попытке получить Кредит на Строительство и капитальный ремонт жилого дома в Нордеа Банке. Рассказ мой будет длинным, т.к хочу максимально подробно рассказать что и как было, думаю – пригодиться тем, кто хочет получить аналогичный целевой кредит.

Все начиналось с подборки кредитных условий, как и у большинства. По параметрам процентной ставки и условиям предоставления кредита — Нордеа был в списке лидеров и отзывы о банке по большей части положительные.

По работе персонала вопросов не возникло — кредитный специалист — Олеся — была приветлива и компетентна (как мне показалось) на протяжении всего времени, что смело можно отнести к преимуществам.

По работе персонала вопросов не возникло — кредитный специалист — Олеся — была приветлива и компетентна (как мне показалось) на протяжении всего времени, что смело можно отнести к преимуществам.

По процедуре рассмотрения заявки – Всего 2 этапа. 1й этап – надо получить одобрение по заемщику, 2й этап – получить одобрение по залоговому имуществу. По заемщику — Изначально был озвучен «стандартный пакет» документов (Паспорт мой и жены / 2 ндфл / трудовая книжка / свид-во о браке / о рождении детей). Тк у меня уже есть действующий кредит, то мне пришлось брать поручителей и предоставлять по ним соответствующий пакет документов.

Сначала мне нужен был 1 поручитель, для того чтобы суммарный наш доход превышал порог банка. Олеся все посчитала и сказала, что предоставленные документы по поручителю подходят для подачи заявления. Через 4 дня (примерно) она мне сообщила о том, что 2ндфл поручителя не подходят, т.к доход «волнообразный», то есть нет стабильной линии дохода и надо искать другого поручителя.

2й поручитель тоже был найден и по нему предоставлен полный пакет документов. Через 3 дня Олеся сообщила, что в трудовой книжке и справке 2ндфл 2го поручителя были ошибки, которые необходимо исправить и/или прокомментировать. Т.к. у банка каждую неделю возникало от 1 до 3х вопросов, я запросил сразу полный список всех недоработок, чтобы сократить время и нервы. Все было исправлено в течение 5ти дней и передано в банк.

…прошел месяц со дня подачи 1го пакета документов, и мой первоначальный пакет (2ндфл и трудовая) и пакет поручителя — исчерпали свои «сроки годности». Переделали.

Урра! Пришел официальный ответ от банка об одобрении заемщика – осталось одобрить залоговое имущество и все ОК. Собрал весь необходимый пакет по дому (Тех паспорт БТИ -3дня, выписки из Юстиции -1 день, Нотариально заверенное одобрение от супруги и копии кадастра участка, копии свидетельств участка и дома + Оценка от аккредитованной организации – 5дней) — на сбор всего указанного ушло больше 2х недель, с учетом графика работы некоторых организаций.

Прошло еще 3 дня, и я сам решил позвонить Олесе, с целью узнать о судьбе кредита…

Прошло еще 3 дня, и я сам решил позвонить Олесе, с целью узнать о судьбе кредита…

«Ооо, я как раз хотела вам позвонить!» — получил ответ. «Вы знаете, Вам отказали….» — причин, как обычно, банк не объясняет.

Вот такой проделан путь – длиной почти в 2 месяца и ожиданием новоселья в этом году + потраченные деньги на оценку и оформление остальных документов — а самое важное это ВРЕМЯ, которого уже не вернуть… В 2 короткие фразы Олеси поместилась кропотливая работа специалистов банка, их индивидуальный подход к своим клиентам и «ОЧЕНЬ приятные» впечатления…

Прежде чем закончить свой длинный рассказ (для тех, кто дошел до конца) – хочу сказать что все что не делается – к лучшему! И, если вам нужен ипотечный кредит на строительство – НАСТАИВАЙТЕ на том, чтобы список документов был раскрыт как можно детальнее и сроки всех этапов были также прозрачны для вас.

Прежде чем закончить свой длинный рассказ (для тех, кто дошел до конца) – хочу сказать что все что не делается – к лучшему! И, если вам нужен ипотечный кредит на строительство – НАСТАИВАЙТЕ на том, чтобы список документов был раскрыт как можно детальнее и сроки всех этапов были также прозрачны для вас.

Дает ли сейчас Нордеа Банк ипотеку?

Весной 2015 года банк прекратил массово выдавать ипотечные кредиты в России. Прекратил тихо, без лишнего шума. Убрал с собственного сайта информацию о кредитных программах, оставив лишь информацию об обслуживании ранее выданных кредитов.

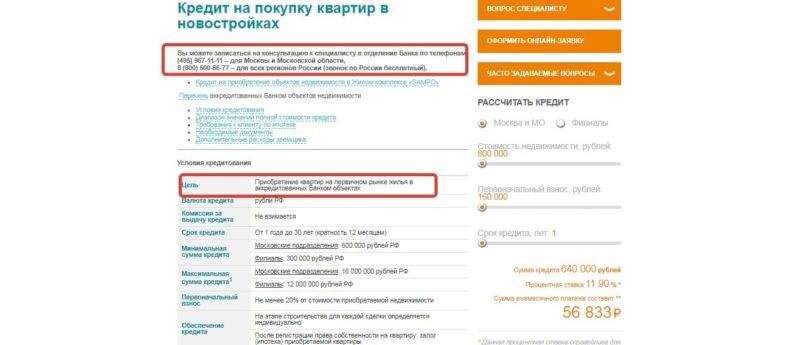

Ипотека Нордеа Банка позволяла приобрести квартиры на «вторичном» рынке, в новостройке, получить кредит под залог имеющегося жилья, а также приобрести загородную недвижимость (дом, коттедж, дачу, земельный участок), получить кредит на покупку зарубежной недвижимости (под залог имеющейся у заемщика).

Российская «дочка» шведской группы Nordea — Нордеа-банк — решила полностью избавиться от розничного бизнеса, продав портфель ипотечных кредитов на сумму около 16 млрд руб. Однако вопреки сложившейся практике портфель покупает банк, практически не работающий на рынке ипотеки,- Совкомбанк.

Впрочем, в дальнейшем Совкомбанк вряд ли станет активным ипотечным банком, считают эксперты. Наиболее вероятно, что для него эта сделка — приобретение безрискового актива с хорошей доходностью.

Для Нордеа-банка эта сделка — логичный шаг после решения в 2014 году полностью прекратить развитие розничного бизнеса. Несмотря на то что банк в основном фокусировался на ипотеке — единственном продукте, за счет которого банки показывали рост розницы в 2015-2016 годах,- было решено сконцентрироваться на корпоративном сегменте.

Тогда банк принял решение полностью сократить региональную сеть, оставив офисы только в Москве и Санкт-Петербурге. С тех пор розничный портфель сократился на 30% — до 16,6 млрд руб.

Со стороны Совкомбанка логика не столь очевидна. Для Совкомбанка ипотека — непрофильный бизнес. Согласно МСФО за девять месяцев 2016 года, размер его ипотечного портфеля составил 3,1 млрд руб., то есть менее 5% розничного портфеля (64,9 млрд руб.).

Правда, два года назад Совкомбанк уже пытался активизироваться на этом рынке, подав заявку на участие в программе госсубсидирования ипотеки, однако уже через месяц отозвал ее, аргументируя отсутствием необходимых внутренних процедур.

Вряд ли и сейчас покупка означает намерение банка стать активным игроком на рынке ипотеки. Скорее всего, ипотечный портфель интересен как актив с хорошей доходностью при низких рисках». Покупка сформированного до 2015 года ипотечного портфеля особенно выгодна сейчас, когда ключевая ставка (а вместе с ней и ставки по кредитам) снижается, уточняют эксперты.

Кроме того, самостоятельная выдача ипотеки требует больших усилий со стороны банка. Нужны ипотечные центры, нужно оценивать недвижимость, проверять залоги, оформлять страхование, а в готовом портфеле уже все залоги оформлены, и можно просто получать доход.

В целом это соответствует стратегии Совкомбанка — агрессивный рост, но за счет качественных активов, отмечают эксперты. В розничной стратегии Совкомбанка намечен фокус на обеспеченную розницу, то есть розницу с минимальным риском.

У банка есть возможности для неорганического роста — прибыль банка за девять месяцев 2016 года по МСФО составила 27,8 млрд руб., и покупать качественные и доходные активы сегодня — это разумная стратегия. Приобретение такого портфеля позволит Совкомбанку существенно повысить уровень комиссионных и процентных доходов за счет размещения имеющихся ликвидных, но малодоходных активов.

Банк предлагает несколько программ, направленных на получение ипотеки. Например, кредит на долевое участие в строительстве, на покупку жилья на вторичном рынке недвижимости, ипотека под залог уже имеющегося недвижимого имущества.

Договор ипотечного кредитования в Нордеа банке можно оформить сроком на 13 месяцев до 30 лет. Процентные ставки по кредитам, выдаваемых в российской валюте, не превышают 15.5 %, а в иностранной –12% годовых.

При условии отсутствия оформленной личной, титульной страховки процентная ставка повышается на 1–3% годовых. Условия предоставления ипотеки от банка Нордеа позволяют клиентам сделать выбор в пользу наиболее выгодной для них программы кредитования и способа погашения.

На территории страны насчитывается несколько филиалов (отделений) банка Нордеа, расположенных в Санкт-Петербурге, Москве, Екатеринбурге, Волгограде, Самаре, Челябинске, Ростове-на-Дону, а также в Пензе.

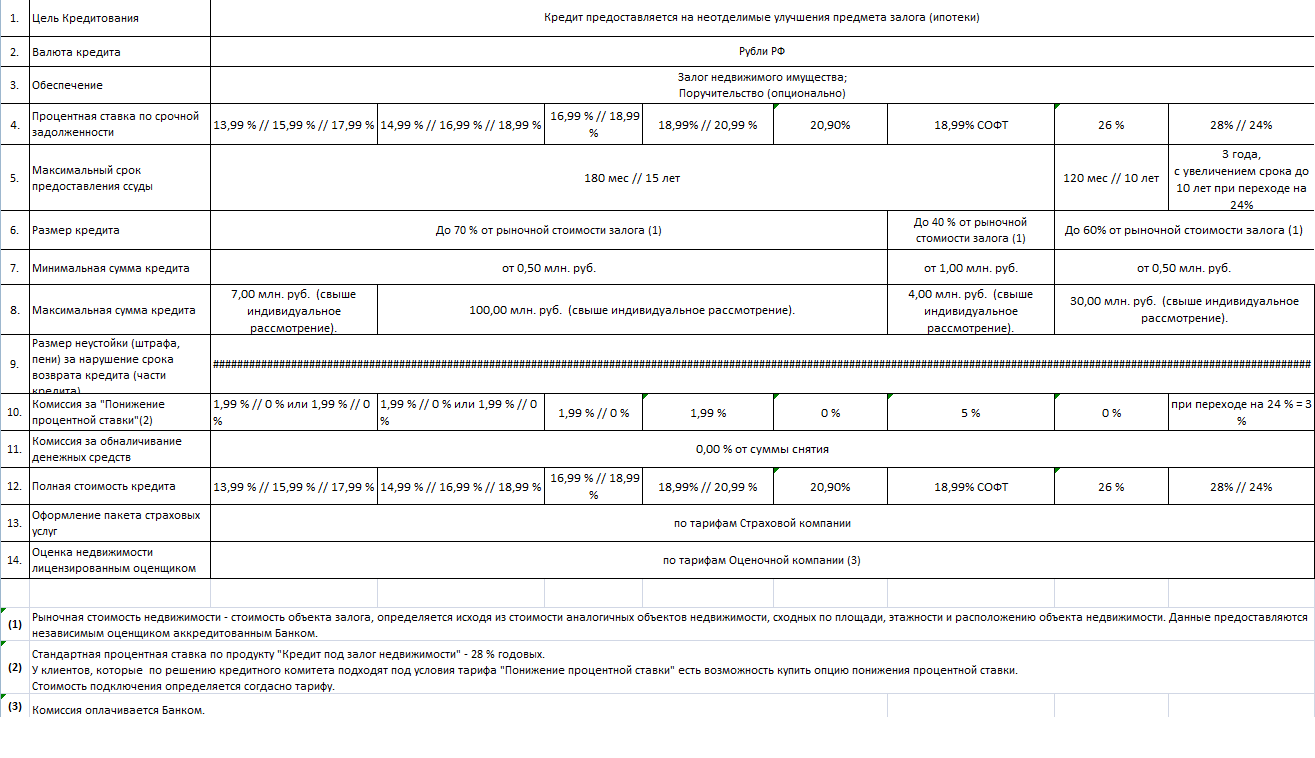

Денежный кредит под залог недвижимости

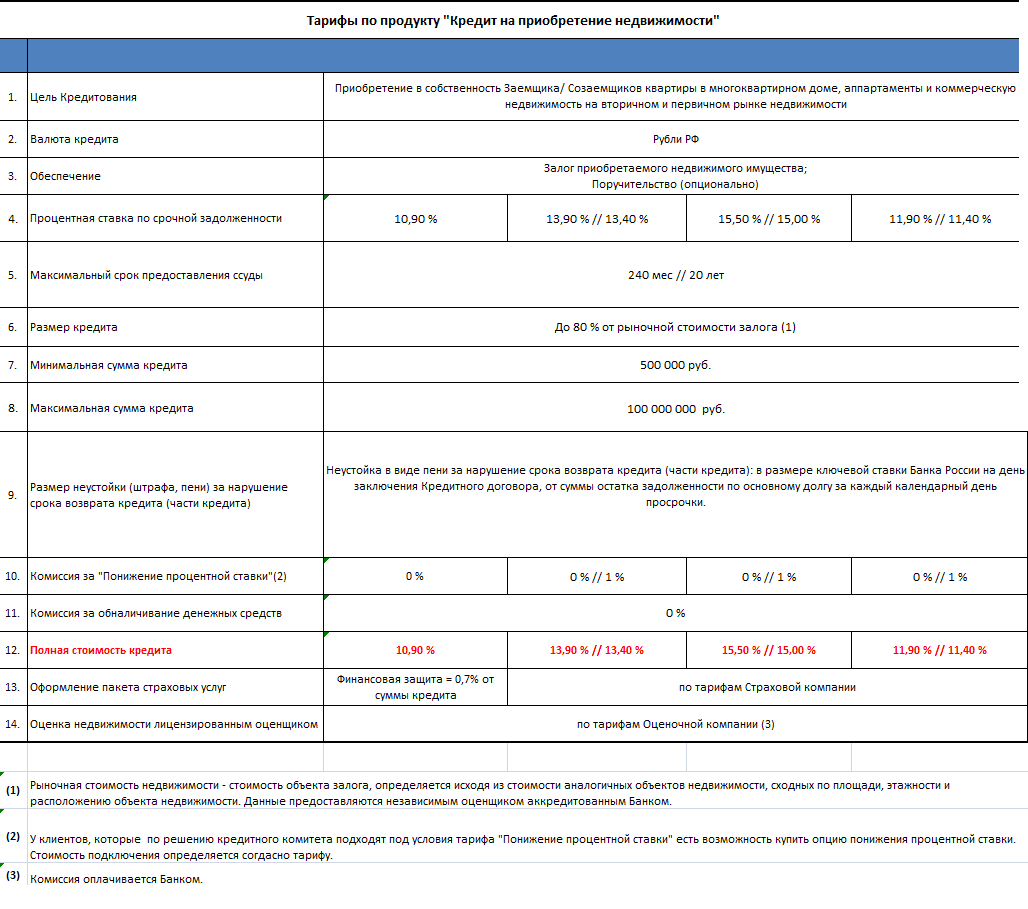

Получить крупную сумму займа можно по потребительскому кредиту под залог недвижимости. Полученные средства можно направить на покупку желаемого жилья. В качестве залога выступает недвижимость, находящаяся в собственности клиента. Пользователь выбирает удобную схему оплаты, если задолженность погашена, то обременение с залогового имущества снимается. Залоговым обеспечением не может выступать ветхое жильё, части квартиры, незавершенное строительство коммерческой недвижимости, некапитальные строения, квартиры в деревянном строении. Также в качестве залога не подойдет недвижимость, на которую наложено обременение.

В залог принимаются квартиры, коммерческие помещения, апартаменты, комнаты, дома с земельным участком, находящиеся в Москве или Московской области. Лимит кредитных средств от 500 000 рублей до 100 000 000 рублей. Ставка составляет от 13,99% до 28%. Заёмные средства выдаются в размере до 70% от рыночной стоимости недвижимости. Максимальный срок кредитования по данной программе – 15 лет. Потенциальному заёмщику для оформления кредита нужно представить следующие документы:

- паспорт;

- второй документ на усмотрение клиента;

- справку, подтверждающую доход;

- документацию о зарегистрированном праве собственности;

- выписку из домовой книги;

- нотариальное согласие супруга заемщика на предоставление недвижимости в качестве залога;

- форму с анкетными данными, заполненную супругом заемщика.

Требования к клиентам

Требования, предъявляемые к заемщикам, также лояльны, как и условия предоставления ипотечного займа

Что немаловажно минимальный возрастной порог клиентов ниже, чем в других банках. Любой гражданин РФ

достигший совершеннолетия, может претендовать на получение ипотеки в Нордеа банке.

Необходимым условием является закрытие всех ране полученных кредитов, уплата налогов в полном объеме и наличие ежемесячного дохода в полученные ранее кредиты должны быть выплачены, налоги оплачены, а ежемесячный доход должен быть в размере от 450 EUR.

Также в Норда банк предъявляются некоторые требования к приобретаемым объектам недвижимости:

- Во-первых, ипотечное кредитование производится по месту непосредственной локации офисов банка в тех или иных регионах РФ, и кредитуемая недвижимость должна располагаться в радиусе 50 км от них. Касаемо московского региона – не далее 60 км за пределами МКАД.

- При использовании классической ипотечной программы не допускается приобретение недвижимости у близких родственников, принадлежащего ранее заемщику или созаемщику объекта.

- Приобретаться жилое помещение должно без каких либо обременений. Исключением служит финансирование в рамках программы рефинансирования аккредитовавшего банка или договоры долговременной аренды.

Подача заявления

Оставить запрос на получение ипотечного кредита в «Совкомбанке» можно в онлайн-режиме. На официальном сайте кредитора заполняется электронная форма заявки с анкетными данными. Там же представлена вся информация о кредите, необходимых документах. Сотрудник банка связывается по указанному номеру телефона с клиентом и уточняет необходимую информацию. На принятие решения кредитору может понадобиться до 5 рабочих дней.

Другим вариантом подачи заявки является личное посещение офиса банка. Кредитный специалист проконсультирует по выгодным действующим предложениям и поможет подобрать подходящий продукт.

Как оформить ипотеку в банке Нордеа

Процесс получения кредитного договора состоит из нескольких этапов:

- Предварительно удостоверившись. что вы соответствуете требования, которые Нордеа банк предъявляет к потенциальным клиентам, необходимо обратиться в ближайший офис банка. У консультантов следует уточнить все нюансы оформления сделки. У них нужно взять формы справок и анкеты для заполнения.

- Затем, подобрав объект недвижимости, удовлетворяющий требованиям банка и собрав полный пакет документов, возвращаетесь в банк, куда предоставляете подготовленные бумаги.

- Около семи рабочих дней ждете извещения о решении Нордеа банка относительно вашей заявки.

- При получении положительного заключения заключается кредитный договор, одновременно проводится сделка купли-продажи жилого помещения с установлением в органах Росреестра обременения в виде залогового обеспечения.

- Производится погашения задолженности на протяжении срока действия договора на основании графика платежей. При досрочной оплате долга производится пересчет задолженности в части общей суммы займа, процентов и основной ссуды – тела кредита.

- При предоставлении справки об отсутствии задолженности и соглашения о прекращении действия ипотечного договора осуществляется снятие ограничений по распоряжению недвижимости в органах Росреестра. После этого выдается новое свидетельство о собственности без отметок о специальном статусе. Возможна продажа, сдача в аренду, обмен и совершение иных сделок с недвижимостью.

Особенности ипотеки для молодых специалистов рассматриваются в статье: ипотека для молодых специалистов

Стоит ли брать ипотеку в Сбербанке? Найдите ответ на этой странице.

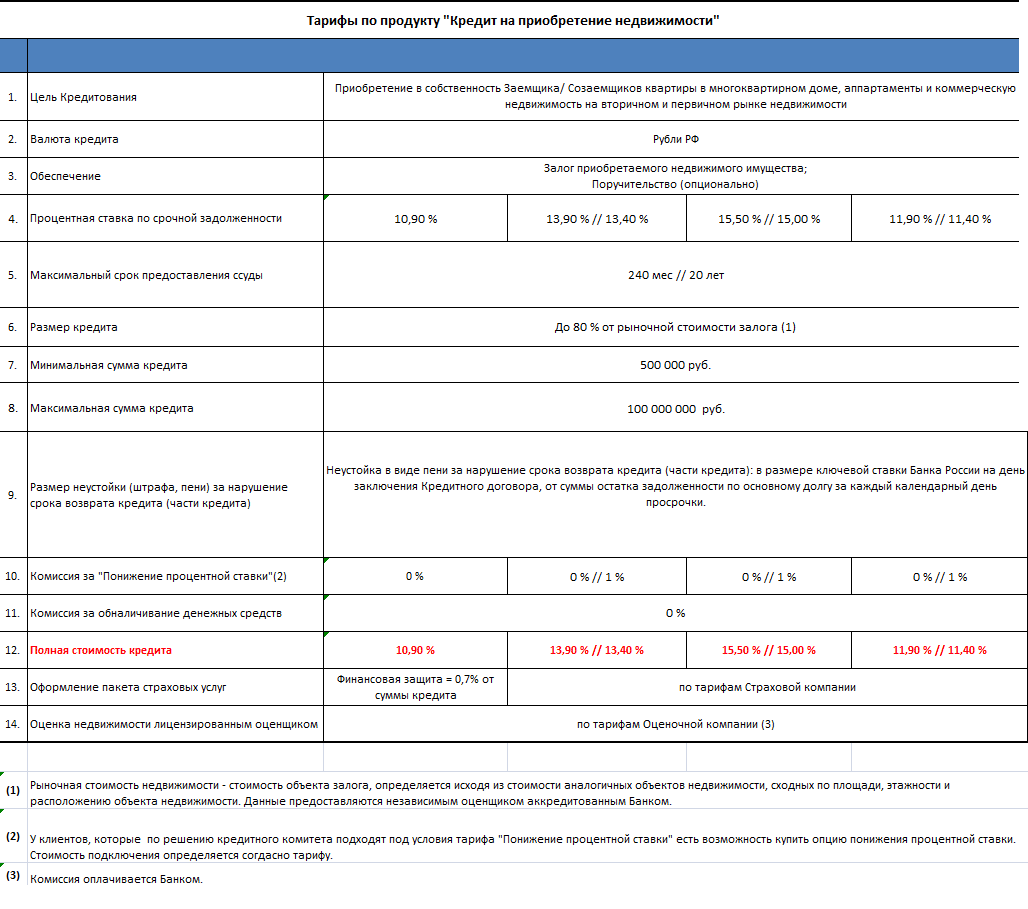

Ссуда на приобретение жилья

Классическая ипотека, когда приобретаемое жилье становится объектом залога. Данная предлагается исключительно для приобретения недвижимости в Москве и Московской области.

Сумма кредитования по ипотеке от «Нордеа Банка» составляет от 500 тыс. до 100 млн. руб. (выдается только в рублях) и не может превышать 80% от стоимости недвижимости. Срок действия услуги – 20 лет.

Объектом ипотеки в «Нордеа Банке» может быть квартира в многоэтажке или апартаменты в Москве или Московской области. Не подлежат кредитованию:

- квартиры в многоэтажках из дерева;

- деревянные дома;

- незавершенные объекты;

- жилье, нуждающееся в капитальном ремонте, либо являющееся частью таких строений;

- незаконно перепланированное жилье;

- недвижимость в аварийном состоянии;

- недвижимость, находящаяся под арестом.

Требования к возрасту заемщика следующие: от 20 (на момент подписания договора) до 85 лет (на момент окончания срока кредитования). Клиент должен быть зарегистрирован в Российской Федерации.

Исходя из кредитоспособности клиента, суммы первого взноса, который он в состоянии уплатить и предоставленных документов рассчитывается процентная ставка ипотеки. Она находится в пределах 10,9%-15,5% в год.

Пакет документов, которые надо предоставить в «Нордеа Банк» для получения ипотеки, стандартный: гражданский паспорт, еще одно удостоверение личности (на выбор заемщика), документ, подтверждающий доходы, трудовая книжка (копия, заверенная работодателем).

От продавца недвижимости также требуется предоставить документы. Это паспорт, бумаги, подтверждающие право собственности на продаваемый объект, выписка из домовой книги, документ об отсутствии задолженностей по коммунальным услугам.

Как выплачивать

Для погашения задолжености по кредиту на приобретение жилья, существует два вида платежей:

| Аннуитетный | При котором раз в месяц вносится платеж, включающий проценты на остаток суммы долга. а также проценты за истекший месяц, сумма начисляется равными платежами на весь период действия ипотечного договора |

| Дифференцированный | При котором сумма по погашению стоимости процентов постепенно уменьшается за счет того, что равными долями погашается основной долг |

Также предусмотрены льготы, которые устанавливаются в индивидуальном порядке и зависят от категории заемщика. На применение льгот претендуют клиенты банка, относящиеся к группам «Золотой» и «Бронзовый» клиент, а также участники корпоративных и партнерских программ банка.

Все программы ипотечного кредитования военнослужащих

Банк Зенит в отличие от своих конкурентов предлагает не просто военную ипотеку, а сразу несколько программ жилищного кредитования для военнослужащих, соответственно, каждый из них имеет некоторые отличия и индивидуальные условия. Но при всем при этом стоит учитывать, что военная ипотека доступна только участникам ипотечно-накопительной системы, состоящих в реестре не менее 3 лет.

Ипотека на новостройку

На приобретение жилья в новостройке действуют три программы кредитования:

- на общих условиях по программе жилищного кредитования годовая процентная ставка — 9,9% в год, сумма кредита — до 3 млн рублей, первоначальный взнос — от 20%;

- программа «Семейный кредит» позволяет увеличить сумму займа до 6 млн рублей, первоначальный взнос по кредиту — 20% ставка — 9,9% в год;

- специализированная программа «Квартиры в жилищном комплексе Sampo» дает возможность приобрести жилье с годовой процентной ставкой 9,5% в год, первоначальным взносом от 20% на максимальную сумму до 3 млн рублей;

- военная ипотека АИЖК, которая проводится совместно с агентством ипотечного жилищного кредитования, здесь минимальная годовая процентная ставка составляет 9% в год, сумма кредита — до 2 млн 410000 рублей с первоначальным взносом от 20%.

Так, все вышеперечисленные программы рассчитаны на приобретение жилья в новом доме у частного лица или застройщика

При этом стоит особое внимание обратить на максимальную сумму кредита, как правило, банки выдают займы только на ту сумму, которую выделяет государство военным служащим для покупки жилья. Банк Зенит в отличие от других коммерческих организаций готов предоставить большую сумму, при том условии, что часть суммы ежемесячного платежа по займу выплачивает сам заемщик за счет собственных средств

Ипотека на вторичном рынке жилья

Здесь действуют две программы:

- кредит на покупку квартиры на вторичном рынке, где годовая процентная ставка — 9,9% в год, сумма — до 3 млн рублей, первоначальный взнос — от 20%;

- жилищный кредит «Семейный» на приобретение квартиры на вторичном рынке, годовая процентная ставка — 9,9% в год, первоначальный взнос — от 20%, сумма — до 6 млн рублей.

Как видно, в рамках данных кредитных предложений также можно оформить ипотеку на большую сумму по программе «Ипотека плюс», суть этой программы заключается в том, что банк готов предоставить ту сумму, которая необходима для приобретения недвижимости и превышает размер государственных взносов. Но при этом стоит учитывать, что банк более внимательно относится к кредитованию заемщиков и для оформления кредита потребуются дополнительные документы, в частности, подтверждающие совокупный доход семьи.

Ипотечный кредит на первичном рынке недвижимости «Новостройка»

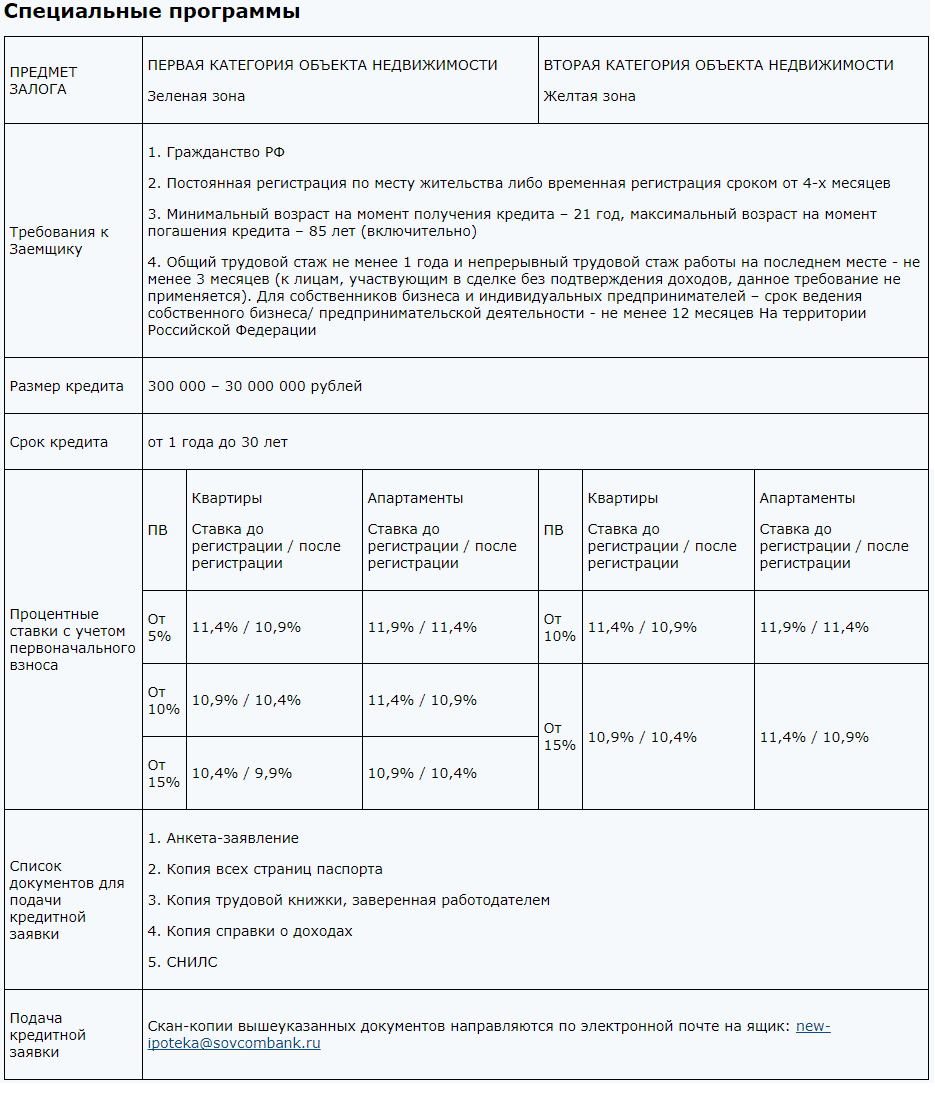

Купить жилплощадь на первичном рынке возможно по двум направлениям программы: специальной и стандартной. Выдаются ипотечные кредиты размером 300 000–30 000 000 рублей на срок от 1 года до 30 лет. Приобрести недвижимость можно в пределах Москвы и Московской области.

Специальные программы

Ставки по действующим предложениям составляют от 10,4 до 11,9%, базовая ставка — 8,8%. Действует понижающий коэффициент при предоставлении в банк выписки из ЕГРН и отчёта оценочной компании.

Чтобы оформить ипотеку по базовой ставке должны быть соблюдены следующие условия:

- Первоначальный взнос по специальной программе – от 75% оценочной стоимости объекта.

- Залог собственной недвижимости либо приобретаемой.

- Ежемесячный платеж не должен превышать 60% от общего дохода клиента.

- Оформление страховой программы.

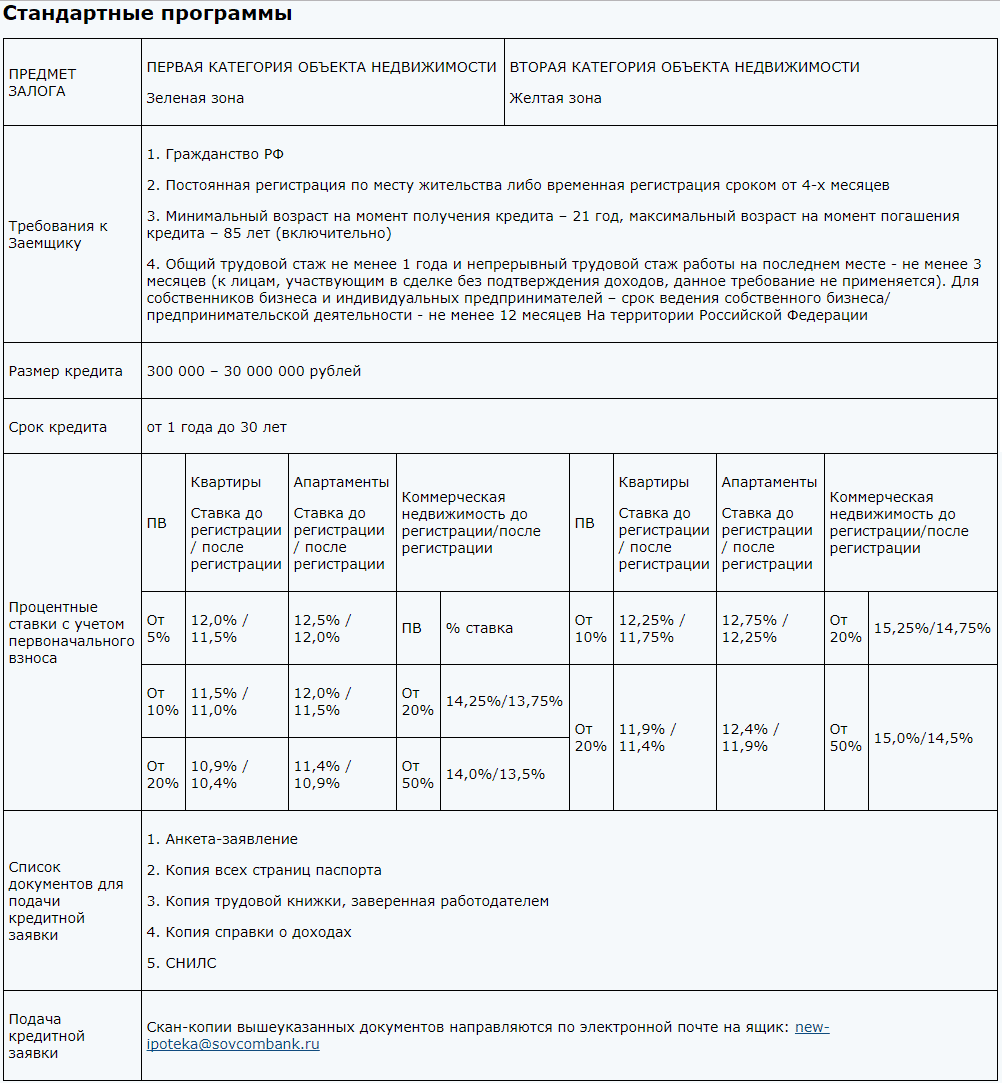

Стандартные программы

Ставка изменяется в зависимости от категории объекта недвижимости и величины первоначального взноса. На покупку квартиры первой категории недвижимости действует ставка 10,9%, при первоначальном взносе от 20%. После регистрации сделки и предоставления подтверждающих документов процент снижается до 10,4%. На приобретение коммерческой недвижимости действуют ставки от 13,5 до 15,25%, при этом первоначальный взнос составляет от 20 до 50%.

Кандидатура клиента должна отвечать требованиям.

- Наличие гражданства РФ.

- Возраст заявителя — от 21 года до 85 лет.

- Постоянная либо временная регистрация сроком от 4 месяцев.

- Общая продолжительность стажа — от 12 месяцев, непрерывный стаж на последнем месте – от 3 месяцев.

Список документов для подачи заявки на ипотечный кредит:

- Заявление с указанием анкетных данных.

- Паспорт (копии каждой страницы).

- Заверенная копия трудовой книжки.

- Справка о доходе (копия).

- СНИЛС.

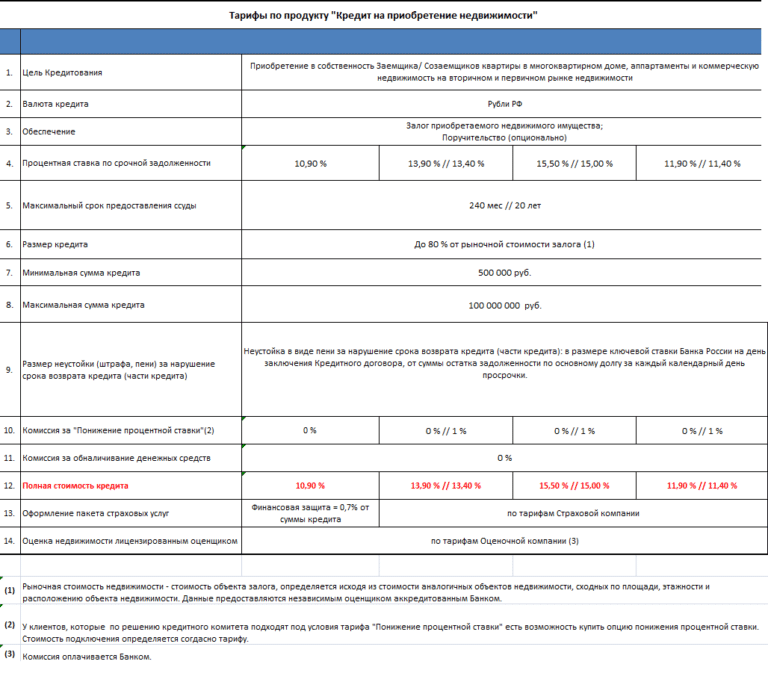

Кредит на приобретение недвижимого имущества

Данный вариант ипотечного кредита является классическим продуктом, когда приобретаемая недвижимость выступает в виде залогового обеспечения. Рассмотрим основные условия выдачи кредита.

- Ипотека действует только в Москве и Московской области.

- Выдается кредит в рублях.

- Кредитный лимит установлен в пределах от 500 000 рублей до 100 000 000 рублей.

- Максимально возможный срок заключаемого договора – 20 лет.

- Кредитные средства выдаются в размере до 80% от оценочной стоимости приобретаемого жилья.

Приобрести можно квартиру в многоквартирном доме, нежилое помещение и апартаменты, находящиеся на территории Москвы или Московской области. Запрет накладывается на недвижимость:

- в многоквартирных домах деревянной постройки;

- частные объекты с деревянными стенами;

- в незавершенных строительных объектах;

- жилье с внутренними или внешними повреждениями;

- дома с незаконной перепланировкой;

- жильё, которое находится в аварийном состоянии.

Возраст клиента для получения ипотечного кредита: от 20 до 85 лет. Верхняя граница должна быть достигнута не ранее, чем завершится действие кредитного договора. Потенциальный заёмщик должен иметь постоянную регистрацию в любом регионе России. Процентная ставка составляет от 10,9% до 15,5%, зависит от платежеспособности клиента, размера первоначального взноса и пакета предоставляемых документов. Клиент может досрочно погасить задолженность на любом сроке кредитования с перерасчётом процентов. На первом этапе оформления ипотеки на приобретение недвижимости заёмщику необходимо предоставить следующий пакет документов:

- паспорт РФ;

- второй документ, подтверждающий личность;

- справка, подтверждающая доход;

- заверенная копия трудовой книжки.

Когда подобрана приобретаемая недвижимость, продавец объекта должен предоставить кредитору определенный пакет документов. В него входит:

- паспорт РФ;

- документ, свидетельствующий о праве собственности;

- документ, на основании которого возникло право собственности;

- выписку из домовой книги;

- документ, указывающий на отсутствие задолженности по услугам ЖКХ.

О организации

Нордеа банк появился на российском банковском рынке услуг в 1994 году, но правда по прошествии времени много чего меняется и сейчас данный банк не является собственностью российских владельцев,а с 2009 года, после того как были выкуплены все 100% акций, банк Нордеа принадлежит скандинавской банковской группе с одноименным названием.

Банк Нордеа – это финансовая структура со 100% нероссийским капиталом, что несомненно делает данную финансовую структуру гарантом надежности и платежеспособности как для партнеров так и для клиентов банка. Базовые услуги предоставляемые банком– это различные виды кредитования и вкладов, валютные операции, так же банк занимается обслуживанием корпоративных клиентов.

В Банке Нордеа вы можете осуществить все возможные финансовые операции которые могут быть востребованы будь вы физическим или юридическим лицом. От обычного кредита наличными или покупку автомобиля до операций по обслуживанию счета- полный спектр услуг характеризующий надежность финансового учреждения.

То есть, если например у вас встала необходимость приобретения или расширения жилой площади, то конечно факт надежности финансовой организации является одним из основных критериев выбора в пользу этого банка. Возможно в этом и кроется залог успеха банка Нордеа.

Ну, и раз в качестве примера банковскому услуги была выбрана ипотека, то предлагаю ознакомится с тем, какие условия в Банке Нордеа применяются при ипотечном финансировании.

Необходимые документы

Если вы раньше брали кредиты, то вам известно какой обширный пакет документов требуется в финансовых организациях при оформлении различных займов.

В банке Нордеа все несколько проще:

- Пишете заявление к которому прикладываете заполненную анкету и копии всех страниц паспорта и трудовой книжки, справку о заработной плате по форме банка . Если работаете или владеете ИП , то справка также по форме банка.

- Как вспомогательная документация может быть запрошена информация о дополнительном доходе, составе семьи или наличии высшего образования.

По объекту недвижимости нужно предоставить:

- основание для владения недвижимостью собственником – свидетельство Росреестра;

- выписка о сведениях из единого реестра недвижимости об отсутствии ограничений на распоряжение объектом;

- домовая книга с отметкой об отсутствии прописанных в квартире на момент оформления сделки;

- согласие супруга/и, заверенное нотариально, на проведение сделки либо брачное свидетельство, подтверждающее личный режим имущества для мужа и жены;

- свидетельства о заключении брака, расторжении семейных отношений, рождении детей.