Ипотека ВТБ (ВТБ 24) — Калькулятор ипотеки 2020 года

Ипотечный калькулятор ВТБ (ВТБ 24) 2020 года, это современный онлайн калькулятор ипотеки ВТБ банка (ВТБ 24), который предназначен для расчета ипотечных кредитов в банке ВТБ в 2020 году. Калькулятор ипотеки ВТБ 2020 года, позволяет рассчитать ипотеку ВТБ банка с первоначальным взносом в 2020 году онлайн, без посещения банка. А именно, ипотечный калькулятор банка ВТБ (ВТБ 24) позволит рассчитать сумму ипотеки 2020 года, рассчитать ежемесячный платеж, полную стоимость ипотечного кредита, общую сумму выплат и сумму переплаты по ипотеке за весь срок ипотечного кредитования. График досрочного погашения ипотеки и уплаты процентов, поможет клиенту при рефинансировании ипотеки или для досрочного погашении ипотечного кредита. Рассчитать ипотеку физическим лицам, можно на официальном сайте банка ВТБ (ВТБ 24) www.vtb.ru, или же на нашем сайте «Ипотечный калькулятор ВТБ онлайн».

Использование ипотечного калькулятора «ВТБ»

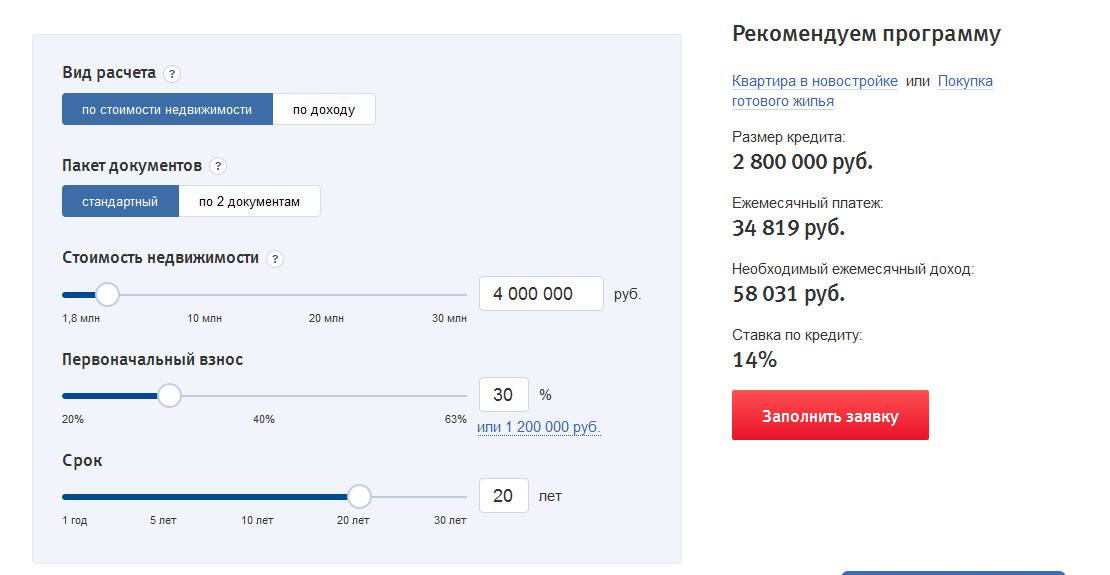

Ипотечный калькулятор в режиме онлайн рассчитывает все необходимые данные. Для получения результата необходимо вести всего несколько базовых показателей, выбрав процентную ставку, период и сумму аванса. Чем выше первоначальный платеж, тем ниже ежемесячный платёж по ипотеке. Ипотечный калькулятор позволяет подобрать ипотеку по сниженным процентным ставкам.

Преимущества калькулятора ипотеки ВТБ банка

Вы получите следующую информацию:

- период проведения оплаты, который покажет последний месяц внесения денежных средств;

- вывод данных в форме таблицы, в которой представлены данные для каждого периода, позволит сразу распечатать информацию на длительный период;

- вы сможете подобрать оптимальную сумму ежемесячного платежа, учитывая ваши доходы;

- просчитать условия при досрочном погашении.

Программа будет полезна для:

- физических лиц, которые желают провести рефинансирование имеющейся ипотеки;

- льготных категорий для расчета ипотеки по сниженным ставкам;

- для граждан, которые планируют приобретение квартиры или дома в кредит;

- для держателей зарплатных карт банка ВТБ.

Как рассчитать ипотеку ВТБ банка онлайн в 2020 году

Пошаговая инструкция ипотечного калькулятора:

- Укажите стоимость планируемой недвижимости;

- Укажите сумму первоначального взноса по ипотеке;

- Установите желаемый срок ипотечного кредитования;

- Укажите процентную ставку в соответствии с ;

- Выберите вид платежей, аннутетный или дифференцированный;

- Введите данные известных комиссий, например страховку;

- Нажмите на кнопку .

Для проведения точного расчёта ипотеки в банке ВТБ (ВТБ 24) в 2020 году на ипотечном калькуляторе онлайн, необходимо указать исходные данные в соответствии с условиями ипотеки, по выбранной программе ипотечного кредитования банка ВТБ (ВТБ 24) 2020 года.

Ипотечный калькулятор

Ипотечный калькулятор ВТБ банка – удобный инструмент, с помощью которого можно осуществить предварительный расчет жилищного кредита. Встроенный сервис позволяет клиенту заранее оценить возможные риски.

Какие данные нужно вводить

- тип кредита;

- полная стоимость жилья;

- размер первоначального взноса;

- сроки кредитования;

- процентная ставка;

- тип платежа.

После того, как все данные были введены, нужно нажать кнопку «Рассчитать».

Что можно узнать при вычислениях

Ипотечный калькулятор помогает рассчитать примерную сумму ежемесячного платежа и срок кредитования. С его помощью клиент выясняет размер переплаты.

Клиенты, планирующие оформить ипотеку в ВТБ банке, интересуются, как можно погасить кредит. Возвращать долг можно несколькими способами, удобными для заемщика (через отделения почты или кассы, посредством банкоматов). Деньги можно перечислить переводом.

Вопрос эксперту

Кто может выступать поручителем? Чаще всего поручителем по ипотечному кредиту выступает супруга (супруг) заемщика. Но это правило актуально только в том случае, если в отношении приобретаемой недвижимости не был заключен брачный контракт. Поручителем по ипотечному кредиту может являться ближайший родственник, доход которого обязательно будет учитываться при расчете максимальной суммы займа.

Кто отвечает за юридическую «чистоту» объекта недвижимости? Все предоставленные бумаги проверяют эксперты банка и страховой компании, которая страхует риск утраты прав собственности на объект недвижимости. Клиент также может самостоятельно проверить документы на квартиру, обратившись за квалифицированной помощью в любую юридическую либо риэлторскую организацию.

Что будет, если заемщик не сможет выплатить ипотечный кредит в ВТБ? Если клиент банка столкнулся с обстоятельствами, которые временно не позволяют вносить средства на счет финансовой компании для погашения ипотеки, тогда эксперты ВТБ постараются определить, когда заемщик сможет продолжить выполнять свои обязательства по действующему кредитному договору в полном объеме. Если эти действия не принесут желаемого результата, и клиент не сможет вносить ежемесячные платежи, тогда нужно будет продать жилплощадь и из вырученных средств погасить долг в банке. Оставшиеся финансовые средства останутся в распоряжении заемщика.

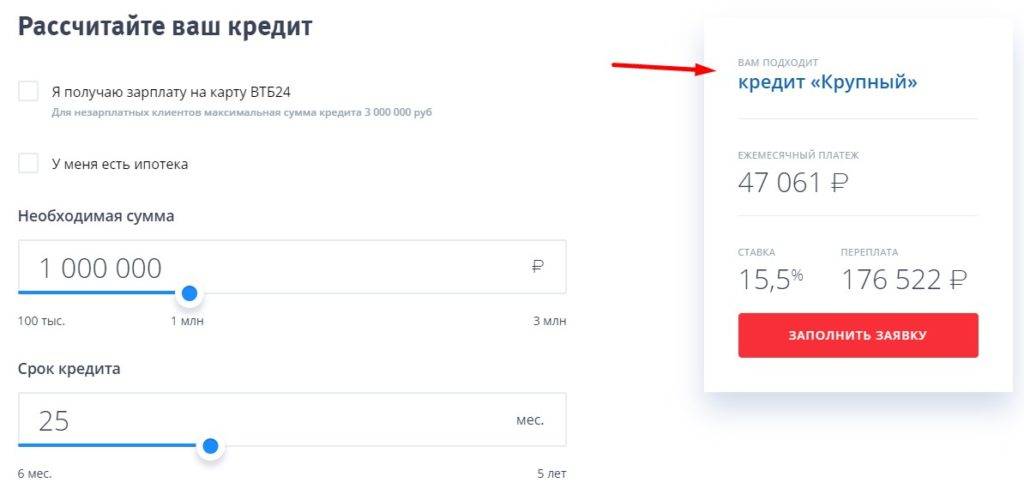

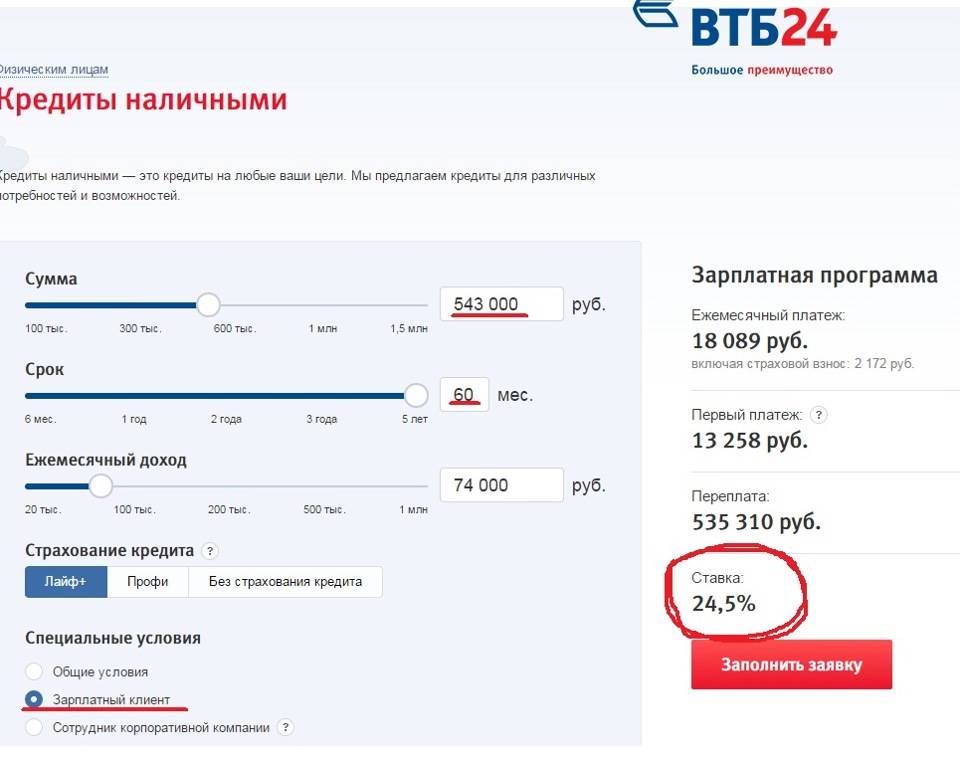

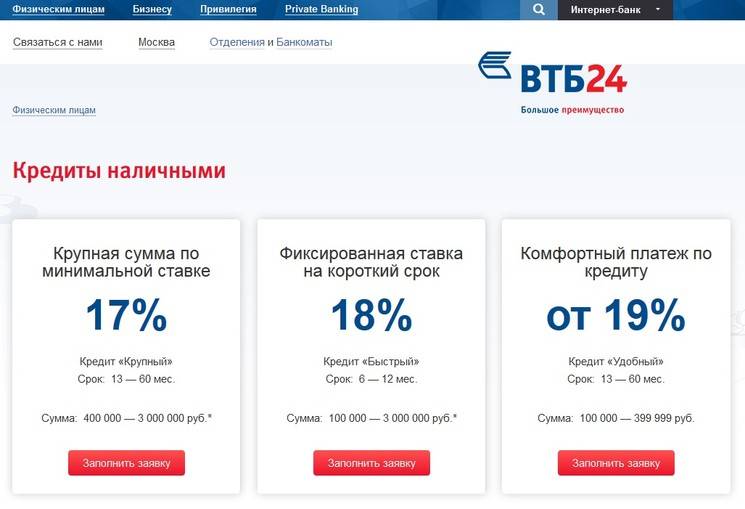

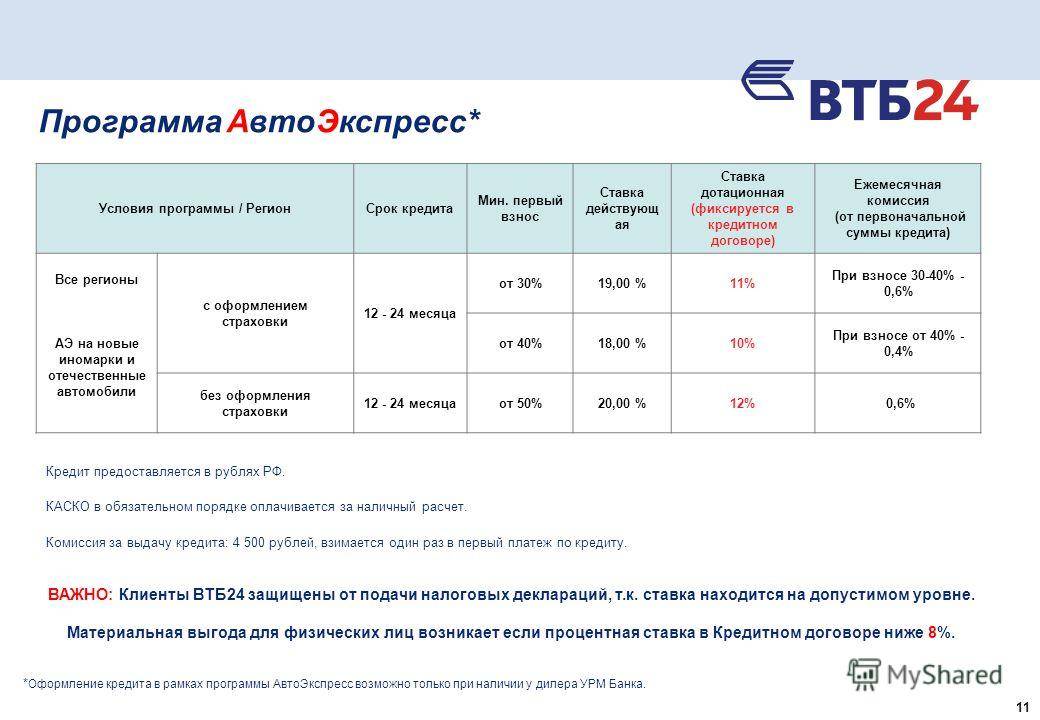

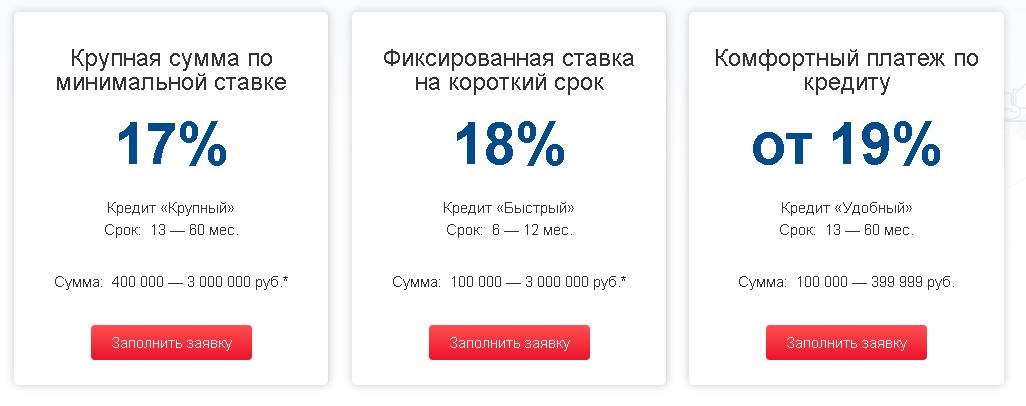

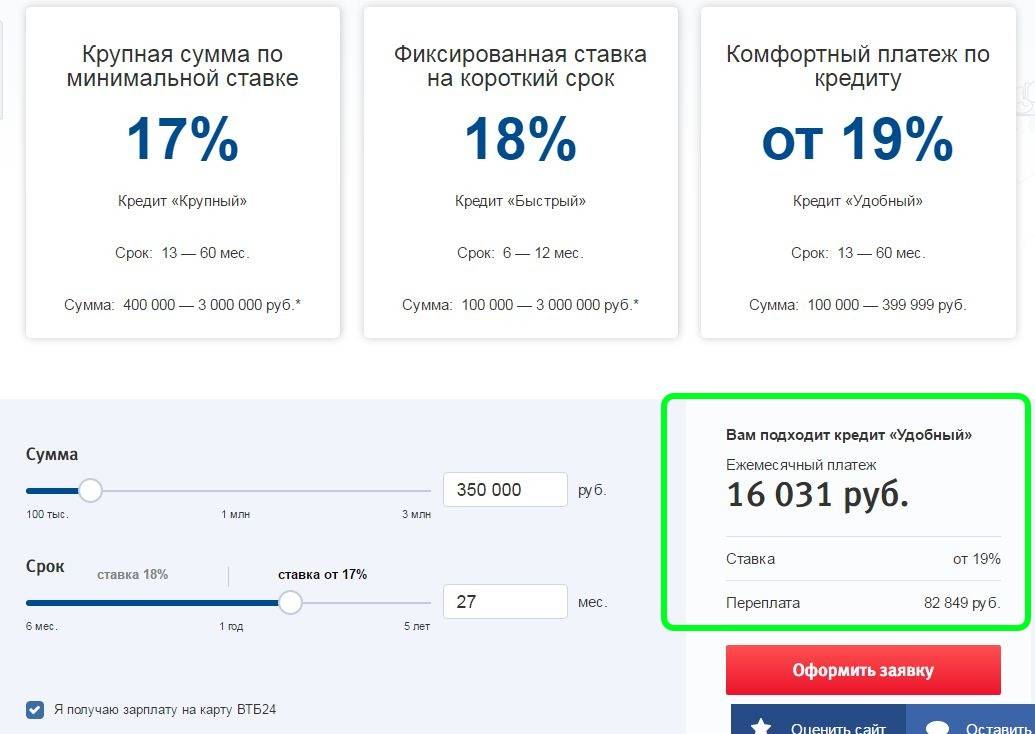

Кредитный калькулятор

Кредитный процент — это то, что всегда пугает заемщиков. Переплата в случае взятия кредита неизбежна, вот только сумма ее может варьироваться в значительных приделах. На официальном сайте ВТБ 24 имеется специальный кредитный калькулятор. Человек может заранее посмотреть процентные ставки по кредитам, потом ввести в калькулятор нужную сумму и предполагаемый срок выплат. Далее система сама предложит наиболее выгодный вариант кредита, там будет указана сумма ежемесячных платежей и общая сумма переплаты.

Калькулятор на сайте vtb24.ru автоматически подберет подходящую вам программу.Если вы являетесь зарплатным клиентом ВТБ 24, либо уже выплачиваете ипотеку, то для вас имеется привилегия. Для таких физических лиц в ВТБ 24 действуют акции, и процент по кредиту будет меньшим, что может значительно снизить сумму выплат.

Калькулятор на сайте vtb24.ru автоматически подберет подходящую вам программу.Если вы являетесь зарплатным клиентом ВТБ 24, либо уже выплачиваете ипотеку, то для вас имеется привилегия. Для таких физических лиц в ВТБ 24 действуют акции, и процент по кредиту будет меньшим, что может значительно снизить сумму выплат.

Чтобы узнать, какие проценты будут в таком случае и насколько меньшей будет сумма переплат, стоит поставить галочки в соответствующих полях и посмотреть в калькулятор. Часто сумма кредита становится меньшей более чем на 50 тыс. руб., что очень хорошо для заемщика.

Вы можете сравнить несколько кредитных предложений и выбрать для себя, наиболее выгодное.

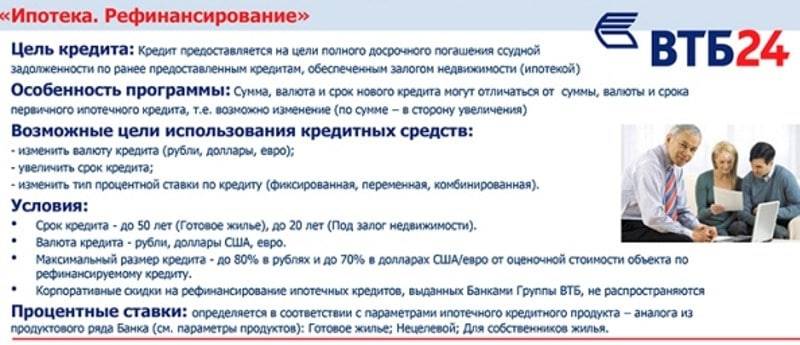

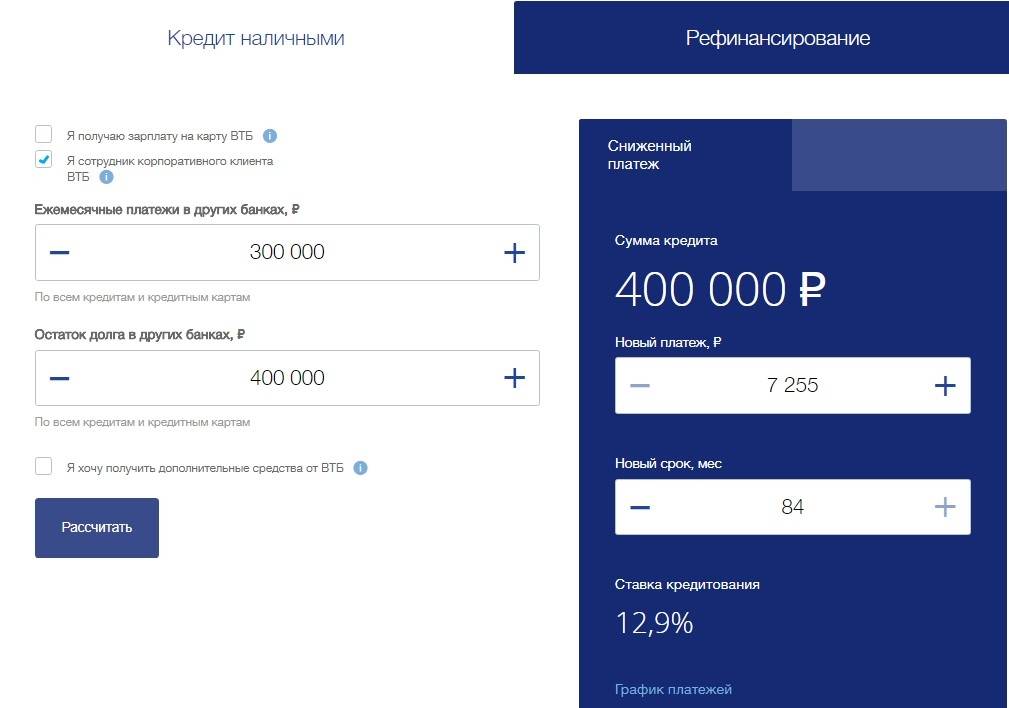

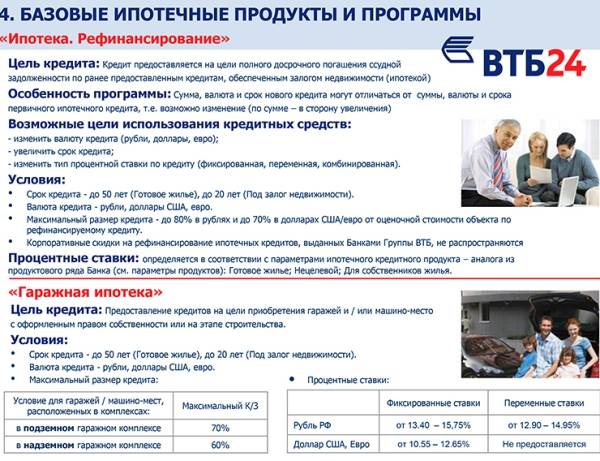

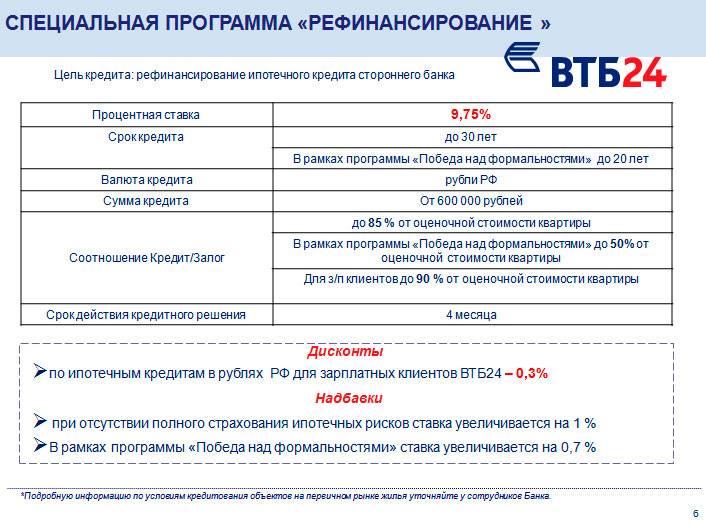

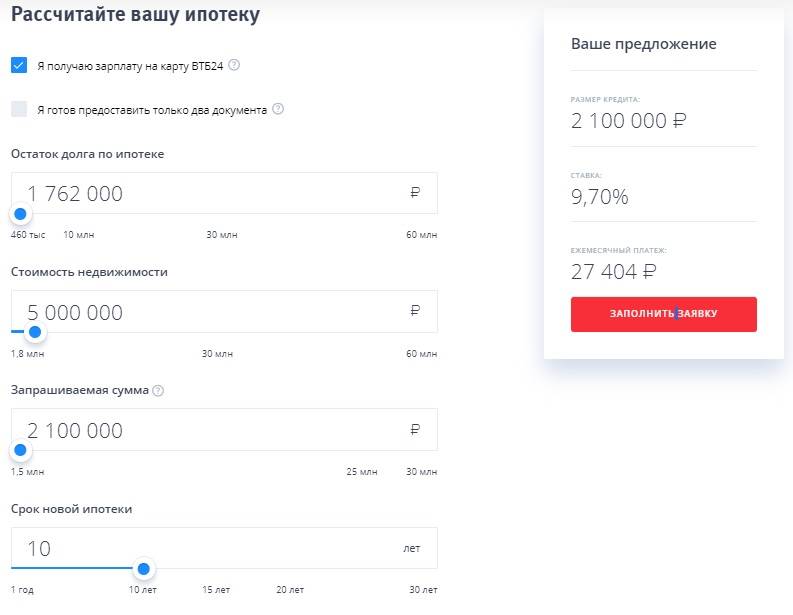

Рефинансирование ипотечного кредита в банке ВТБ24

Рефинансирование ранее оформленного кредита на жилье в ВТБ 24 является популярной программой среди тех заемщиков, которые заключил ипотечный контракт с другим кредитором на невыгодных условиях.

Условия следующие:

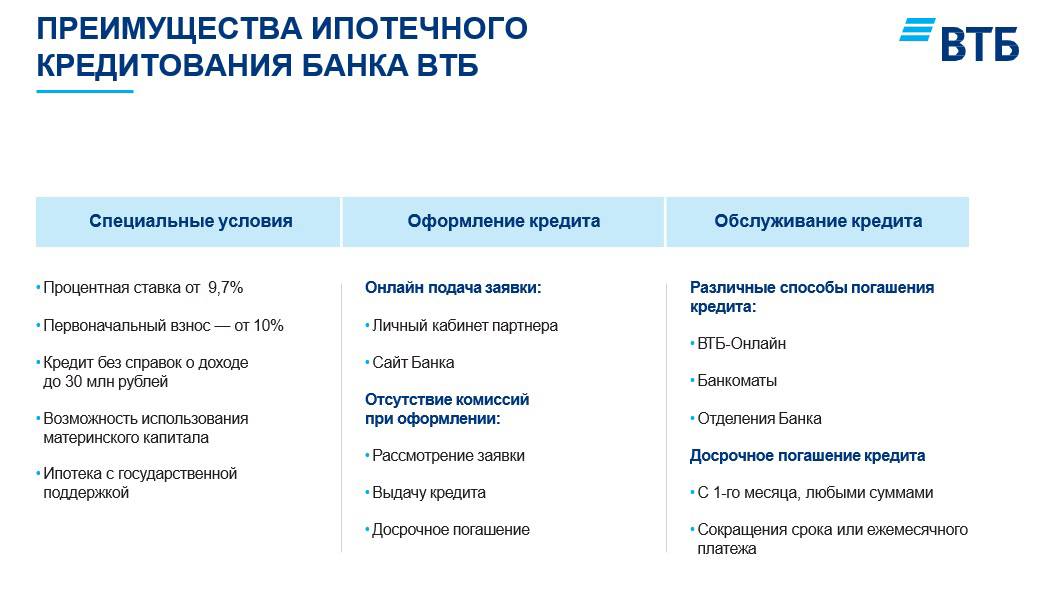

- процентная ставка — от 9,7%;

- период погашения — до 30 лет (по 2 документам — до 20 лет);

- размер ссуды — до 30 000 000 рублей;

- возможно досрочное погашение.

Важно понимать, что в ВТБ 24 одобрят заявку на рефинансирование при условии, что у физического лица нет просрочке по выплатам и погашено более 20% всей суммы. В ВТБ 24 для физических лиц также возможна реструктуризация долга по ипотеке

Перерасчет займа и увеличение срока его выплаты компания может выполнить при определенных обстоятельствах – клиент потерял работу, серьезно заболел и так далее

В ВТБ 24 для физических лиц также возможна реструктуризация долга по ипотеке. Перерасчет займа и увеличение срока его выплаты компания может выполнить при определенных обстоятельствах – клиент потерял работу, серьезно заболел и так далее.

Чтобы получить одобрение реструктуризации, необходимо обратиться к кредитору с соответствующим заявлением и документальным доказательством того, что материальное положение сильно ухудшилось в сравнении с тем, какое было на момент заключения соглашения. Так же можно получить отсрочку по выплатам в связи с рождением ребенка или использовать, полученный материнский капитал на погашение долга, оформленного ранее.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ипотека Альфа Банк: условия для физических лиц

- Как взять ипотеку в Россельхозбанке по 2 документам?

- Как взять ипотеку в банке «Открытие»?

- Может ли иностранец оформить ипотеку в России?

- Ипотека многодетным семьям: новый закон

- Ипотека на новостройку от Сбербанка: условия программы

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Рефинансирование ипотеки в ВТБ банке: условия, ставка

- Условия погашения ипотеки материнским капиталом в Сбербанке

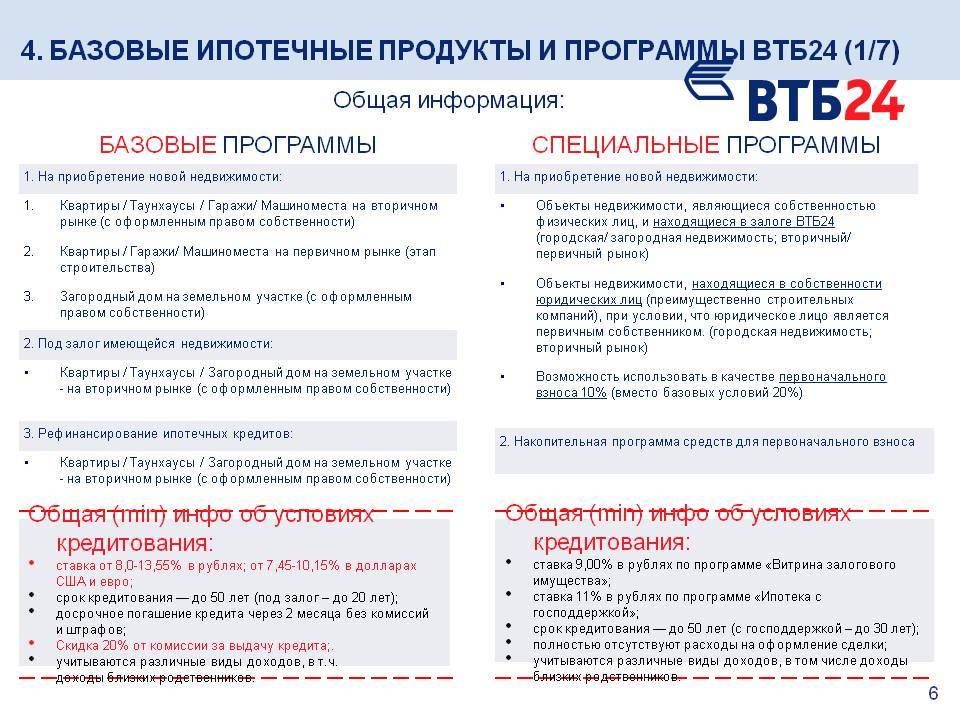

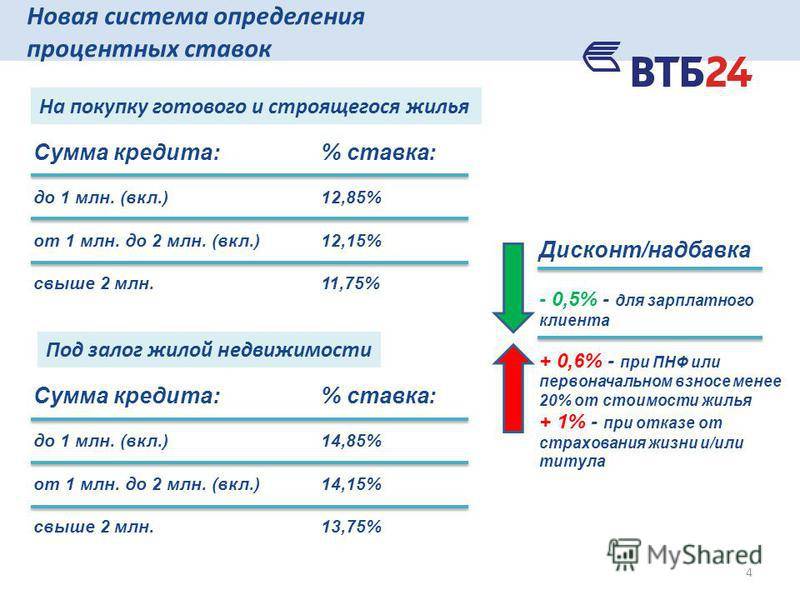

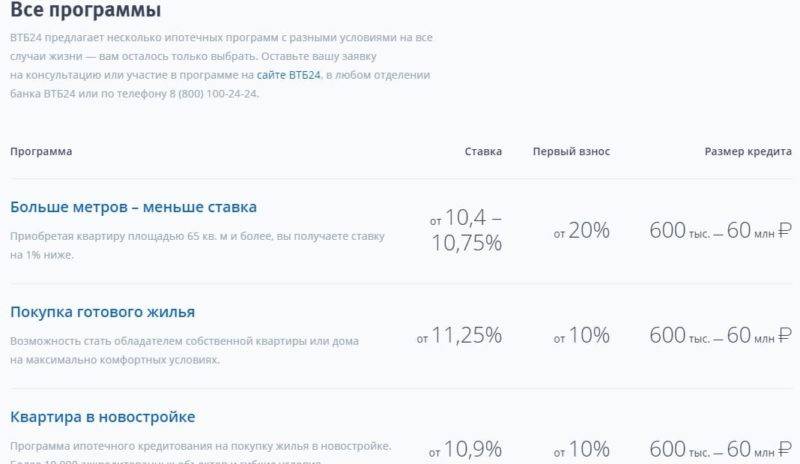

Программы ипотечного кредитования ВТБ (ВТБ 24) 2020

Ипотечная программа «Новостройка»

Цель ипотечного кредита: Покупка строящегося или уже построенного жилья, право собственности на которое еще не зарегистрировано.

Условия по ипотеке «Жильё в новостройке»

- Первоначальный взнос: 10,0%

- Процентная ставка: от 8,9% до 10,5%

- Сумма кредита: от 600’000 до 60’000’000 руб.

- Срок кредитования: от 1 года до 30 лет.

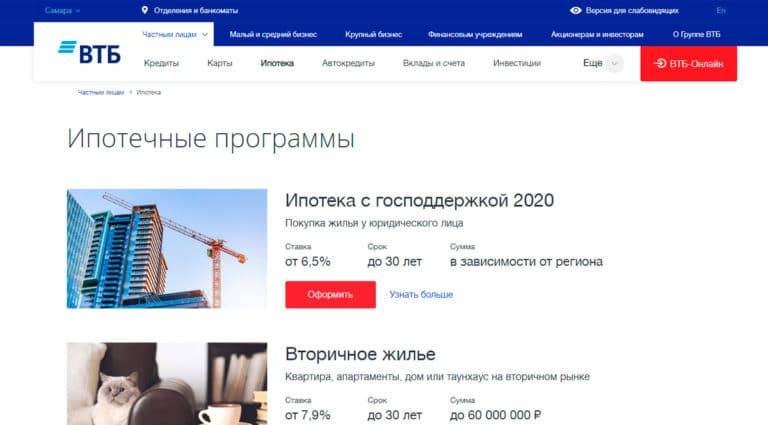

Ипотечная программа «Вторичное жильё»

Цель ипотечного кредита: Покупка готового жилья, а так же недвижимости на вторичном рынке.

Условия по ипотеке «Вторичное жильё»

- Первоначальный взнос: 10,0%

- Процентная ставка: от 8,9% до 10,5%

- Сумма кредита: от 600’000 до 60’000’000 руб.

- Срок кредитования: от 1 года до 30 лет.

Ипотечная программа «Ипотека с господдержкой»

Цель ипотечного кредита: Получить ипотеку по льготной ставке для семей с детьми.

Условия по ипотеке с господдержкой

- Первоначальный взнос: 20,0%

- Процентная ставка: 5,0%

- Сумма кредита: от 500’000 до 12’000’000 руб.

- Срок кредитования: от 1 года до 30 лет.

В 2020 году, Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита. Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно, вы можете принять участие в программе

Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2017 N 1711. Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, ранее оформивших ипотеку по программе «Ипотека с господдержкой», но на «старых» условиях, а также для программ «Готовое жилье», «Строящееся жилье» и «Рефинансирование» действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка ВТБ.

| Максимальная сумма кредита по программе «Ипотека с господдержкой» | |

|---|---|

| Для жилых помещений, расположенных в г. Москве | от 1,5 млн до 12 млн руб. |

| Для жилых помещений, расположенных в Московской обл., г. Санкт-Петербурге | от 1 млн до 12 млн руб. |

| Для жилых помещений, расположенных в Ленинградской обл. | от 500 тыс. до 12 млн рублей; |

| Для жилых помещений, расположенных в остальных регионах | от 500-600 тыс.(в зав. от региона) до 6 млн руб. |

Ипотечная программа «Больше метров – ниже ставка»

Цель ипотечного кредита: Приобретение квартиры от 100 квадратных метров.

Условия по ипотеке «Больше метров – ниже ставка»

- Площадь квартирыне менее 100 кв.м

- Первоначальный взнос: 20,0%

- Процентная ставка: от 8,9% до 10,5%

- Сумма кредита: от 600’000 до 60’000’000 руб.

- Срок кредитования: от 1 года до 30 лет.

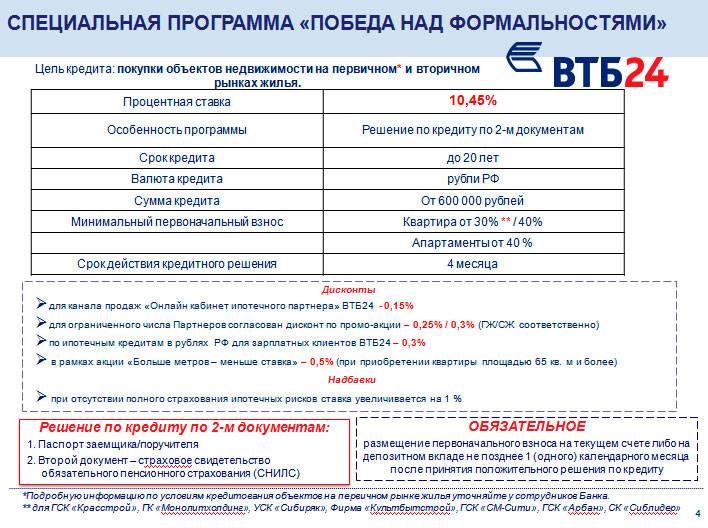

Ипотечная программа «Победа над формальностями»

* Данная ипотека предоставляется по двум дакументам, без подтверждения доходов заемщиков.

Условия предложения «Победа над формальностями»

- Первоначальный взнос: 30,0%

- Процентная ставка: 9,15%

- Сумма кредита: от 600’000 до 30’000’000 руб.

- Срок кредитования: от 1 года до 20 лет.

Ипотечная программа «Ипотека для военных»

Цель ипотечного кредита: Предоставить военнослужащим, участникам накопительно-ипотечной системы ипотеки на приобретение готового жилья под пониженную процентную ставку.

Условия ипотеки для военнослужащих

- Первоначальный взнос: 15,0%

- Процентная ставка: 9,2%

- Сумма кредита: от 600’000 до 2’570’000 руб.

- Срок кредитования: от 1 года до 20 лет.

Ипотечная программа «Залоговая недвижимость»

* Кредит предоставляется на жилье, находящееся в залоге у банка и выставленное собственником на продажу, возможно приобретение квартиры в новостройке или на вторичном рынке жилья.

Условия по ипотеке «Залоговая недвижимость»

- Первоначальный взнос: 20,0%

- Процентная ставка: 9,8%

- Сумма кредита: от 600’000 до 60’000’000 руб.

- Срок кредитования: от 1 года до 30 лет.

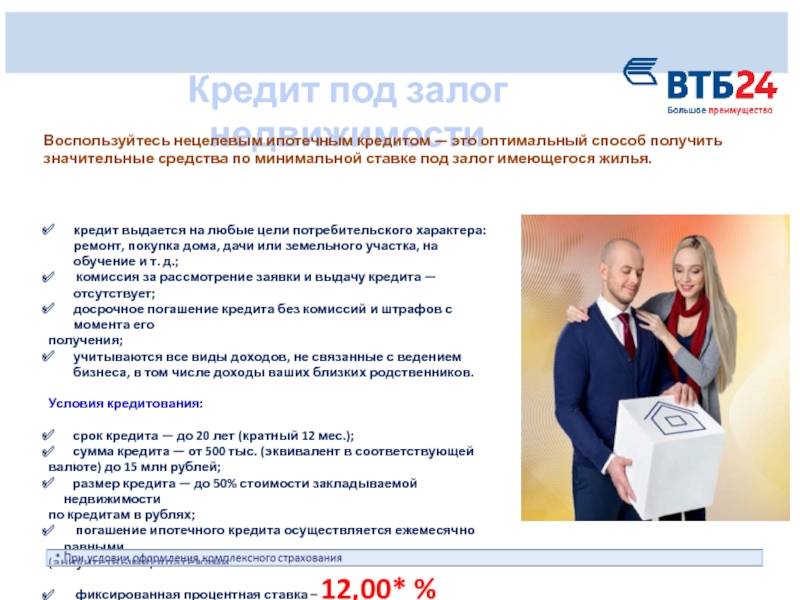

Ипотечная программа «Под залог недвижимости»

* Программа предназначена для финансирования крупных трат под залог квартиры.

Условия по кредиту «Под залог недвижимости»

- Размер кредита: не более 50% от стоимости закладываемой недвижимости.

- Процентная ставка: 11,4% (Фиксированная)

- Сумма кредита: от 600’000 до 15’000’000 руб.

- Срок кредитования: от 1 года до 20 лет.

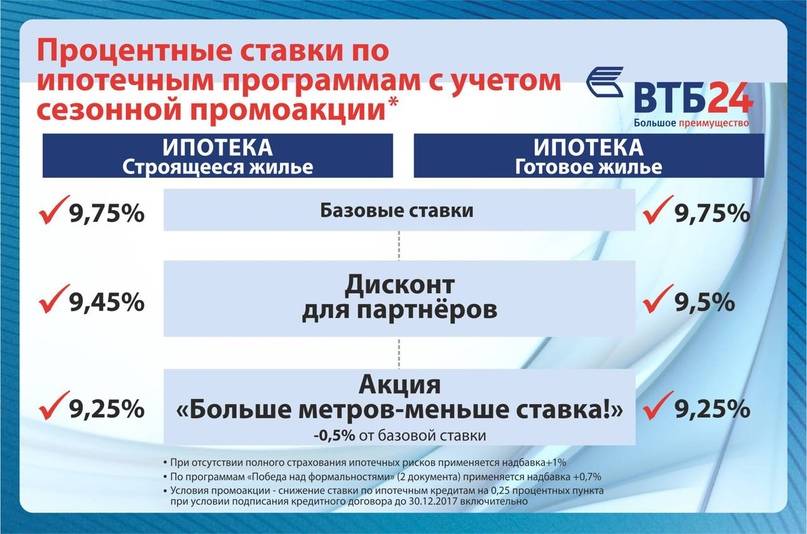

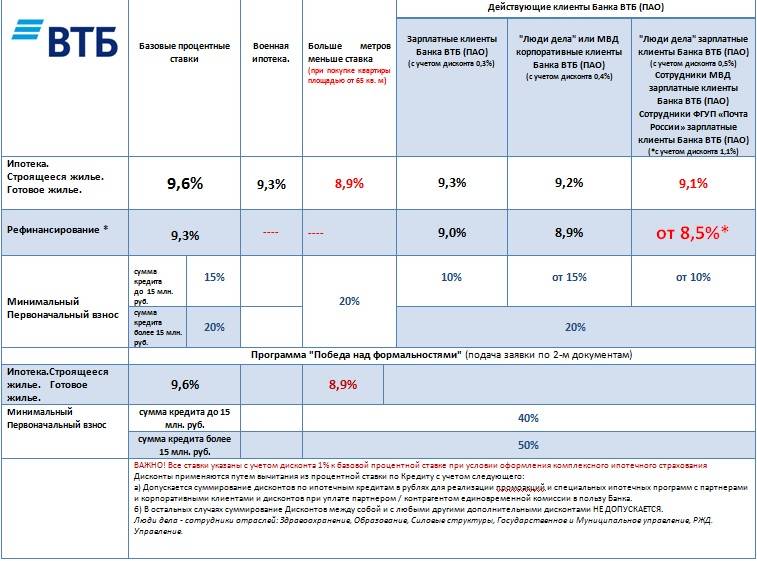

Процентные ставки

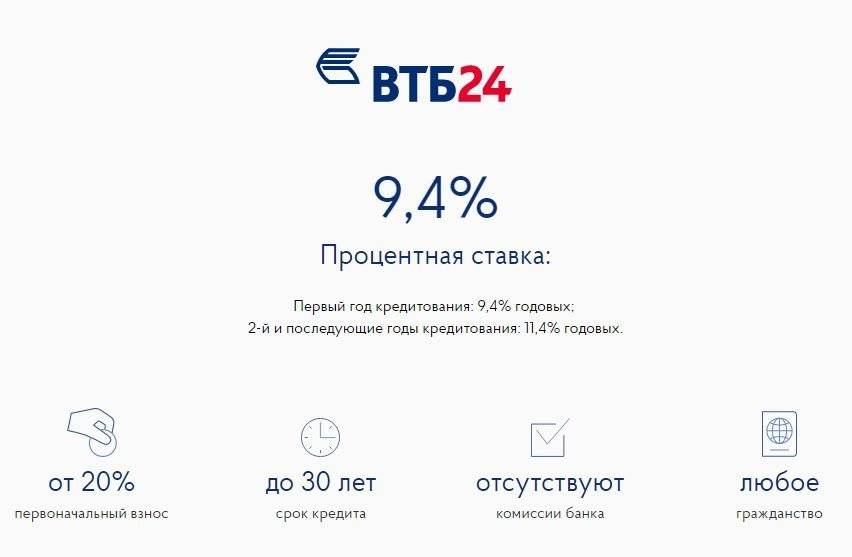

В 2021 году условия процентных ставок ВТБ 24 ниже среднестатистических данных и меньше чем у других финансовых организаций.

По итогам первого полугодия уходящего года средняя ставка ипотечного кредитования в России колеблется в пределах – 11% — 11,5%.

Зарплатным клиентам ВТБ 24 предоставляет льготное снижение процентной ставки. Так же заёмщик может воспользоваться программами государственной поддержки (материнский капитал и налоговые вычеты), что значительно уменьшит окончательную сумму долга и период его погашения.

В таблице предложена информация о процентных условиях на ипотеку в ВТБ 24.

| Ипотечный кредит | Первоначальный взнос (%) | Ставка по кредиту (%) |

|---|---|---|

| Квартиры более 65кв.м. | От 20 | От 9,5 |

| Покупка первичного и вторичного жилища | От 10 | От 9,7 |

| Ипотека без формальностей | От 30 | От 10,7 |

| Для военных | От 15 | От 10,9 |

| Покупка залогового жилья | От 20 | От 10 |

| Кредит по залог | Отсутствует | От 11,7 |

| Рефинансирование | От 9,7 |

О банке

Банк ВТБ (ПАО) был основан 17 октября 1990 года. Он является крупным российским коммерческим банком с государственным участием. 60,9% обыкновенных акций банка принадлежат государству, остальные 39% находятся в свободном обращении.

Головной офис банка располагается в Москве. Действует банк на основании Лицензии Банка России № 1000 от 08.07.2015 года. Банк является вторым по величине активов среди банков России и первый по размеру уставного капитала. В группу ВТБ входит более 20 кредитных и финансовых компаний, которые работают во всех основных сегментах финансового рынка.

Для физических лиц банк ВТБ предоставляет дебетовые и кредитные карты, вклады, ипотеку, автокредиты и потребительские кредиты, инвестиции и другие услуги.

Для юридических лиц банк оказывает широкий комплекс услуг по открытию и ведению расчетного счета, эквайринга, ВЭД, выдает кредиты и депозиты

Как оформить кредит в ВТБ 24?

Для оформления кредита заемщик должен написать заявление и подать документы в банк.

Заявка может быть подана тремя путями:

В зависимости от способа подачи заявки будет зависеть срок принятия решения банком, а также максимальная сумма займа.

| Способ подачи заявки | Максимальная сумма займа (руб.) | Срок принятия решения |

|---|---|---|

| Онлайн на сайте | 1 000 000 | 1-3 рабочих дня |

| По телефону | 1 000 000 | 1-3 рабочих дня |

| В отделении банка | 5 000 000 | Моментально, либо в течение пары дней |

Если ВТБ 24 примет положительное решение о выдаче займа физическому лицу, то в случае подачи заявки дистанционно вам придет извещение через смс, либо перезвонит сотрудник банка.

Если ВТБ 24 примет положительное решение о выдаче займа физическому лицу, то в случае подачи заявки дистанционно вам придет извещение через смс, либо перезвонит сотрудник банка.

После этого следует прийти в отделение банка с пакетом документов и подписать договор. Если документы были уже отнесены в банк, то в случае принятия решения о выдаче кредита, средства поступят на счет заемщика на третий день.

Получить кредит можно наличными, либо на карточку ВТБ 24.

Условия к заемщикам, выдвигаемые кредитно-финансовой организацией

Шансы на одобрение ипотеки повышаются, если заемщик соответствует требованиям ВТБ банка. К ним относят:

- гражданство – российское;

- регистрация – постоянная;

- возраст – от 21 до 65 лет;

- трудоустройство – официальное;

- доходы – официально подтвержденные.

После получения предварительного одобрения по ипотеке ВТБ клиент приступает к сбору необходимых документов:

- военный билет (для мужчин младше 27 лет);

- трудовая книжка (копия, заверенная нотариусом или работодателем);

- выписка с личных счетов или иные справки, подтверждающие платежеспособность клиента;

- СНИЛС;

- паспорт или другой документ, удостоверяющий личность;

- материнский сертификат;

- свидетельство участника НИС (для оформления военной ипотеки).

Если основных документов недостаточно для принятия решения, кредитный менеджер может потребовать от клиента дополнительные справки (свидетельства о браке и рождении детей, брачный договор, справки по форме банка).

Чтобы увеличить сумму кредита, клиент может привлечь несколько созаемщиков. Поручителями могут быть близкие родственники (полнородные или неполнородные). Если у клиента небольшой доход, то в качестве обязательного созаемщика привлекается супруг/супруга соискателя. Если заемщик перестает регулярно вносить ежемесячный платеж, задолженность переходит поручителю.

Требования к заемщику

- Возраст – от 21 до 70 лет на момент погашения ипотеки

- Место работы – на территории РФ или в филиалах транснациональных компаний за рубежом (только для граждан РФ)

- Общий стаж работы — от 1 года, на последнем месте работы — от 3 месяцев

- Гражданство и регистрация заемщика не имеет ограничений

Для увеличения суммы кредитного лимита разрешается привлекать поручителей. Поручителями могут выступать законные либо гражданские супруги, а также близкие родственники заемщика — родители, дети, братья и сестры. Все поручители, которые принимают участие в совокупном доходе заемщика, предоставляют полный пакет документов, который должен быть аналогичен документам заемщика.

В качестве обязательных поручителей привлекается супруг/супруга заемщика. Исключение только в случае заключения брачного контракта.

Как правильно выбрать объект для приобретения по ипотеке ВТБ

Жилье, которое участвует в программах ипотечного кредитования, должно полностью соответствовать требованиям банка. Недвижимость первичного и вторичного фонда нужно заранее оценивать перед подписанием договора. Основные критерии:

- отдельный вход;

- бетонный, железобетонный или кирпичный фундамент;

- бетонные, железобетонные или кирпичные перекрытия;

- наличие коммуникаций (водо- и электроснабжение, отопление, канализация);

- раздельный санузел и кухня.

При покупке квартиры в новостройке клиент должен проверить недвижимость на отсутствие прав собственности. Жилье вторичного фонда необходимо проверить более тщательно: заемщик может лично осмотреть недвижимость. Квартиры с обременением (аресты, штрафы, долги) приобретать не рекомендуется. Соискатель должен представить банку отчет, услуги оценщика оплачивает клиент из собственных средств.

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится

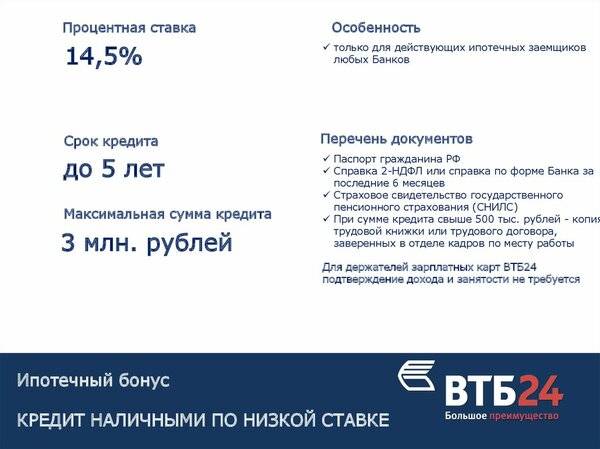

Экспресс-одобрение ипотеки — что это такое?

Банк ВТБ предлагает своим клиентам оформить экспресс-ипотеку. Процедура подразумевает оказание финансовой помощи людям, желающим приобрести недвижимость на вторичном рынке. Купленная квартира остается в залоге у банка до полного погашения ипотеки. Процентная ставка зависит от размера стартового взноса и срока кредитования.

Основная особенность программы – быстрое рассмотрение заявки. В течение нескольких часов банк принимает решение об отказе или одобрении кредита. Величина годового вознаграждения превышает базовые ставки. Шансы на одобрение повышаются, если клиент вносит более 50% от общей стоимости недвижимости.

Основные условия:

- срок кредитования – 20 лет;

- максимальная сумма – до 30 млн;

- размер первоначального взноса – от 30%.

Оформление экспресс-ипотеки от ВТБ банка не требует подтверждения доходов. Возможно привлечение созаемщиков. Требования к клиенту стандартные, программа подходит людям, способным погасить долг в кратчайшие сроки.

Способы погашения кредита

Ежемесячные выплаты по кредиту должны вноситься своевременно, иначе ВТБ 24 начнет начислять пенни и штрафы за просрочку физическому лицу. Данная банковская организация имеет массу способов, позволяющих клиентам осуществлять выплаты по кредиту, что очень удобно, ведь нужно лишь выбрать подходящий вариант.

Вносить взносы можно при помощи:

- Отделения «Почта России».

- Банкоматов ВТБ 24, а также касс отделений банка.

- Сети «Золотая Корона».

- Денежных переводов с других банковских счетов.

ВТБ 24 пользуется популярностью у граждан России не только потому, что этот банк является лидером в своем роде, но и потому, то он всячески способствует увеличению числа своих клиентов, делая меньшими ставки по кредитам и большими проценты по депозитам. Выгодные условия кредитов, простота и легкость в оформлении бумаг физических лиц, быстрое принятие решения, множество способов оплаты и отсутствие выплат неустоек при досрочном погашении ставят ВТБ 24 в приоритет у людей по сравнению с другими банками.

Требования к физическому лицу

Кредитная программа доступна не каждому жителю страны, и оформить кредит может физическое лицо соответствующее таким требованиям:

- Возраст на момент взятия кредита должен составлять минимум 21 год.

- Возраст на момент полного погашения займа должен быть не более 70 лет.

- Общий трудовой стаж должен быть не менее 1 года.

- На последнем рабочем месте человек должен проработать не менее трех месяцев.

- Желательно наличие положительной кредитной истории, так как в противном случае больше вероятность отказа банка.

- Человек должен быть гражданином России и иметь постоянную прописку в регионе оформления кредита.

- Доход будущего заемщика должен быть минимум 20 000 руб., а для жителей Москвы и области – 30 000 руб.

Этому могут поспособствовать:

Этому могут поспособствовать:

- Ранее взятые и полностью выплаченные кредиты без просрочек.

- Получение зарплаты клиентом в ВТБ 24.

- Наличие нынешней ипотеки без просроченных платежей.

- Стабильный и хороший доход.

- Наличие залогового имущества (по желанию клиента).