Банк ДельтаКредит

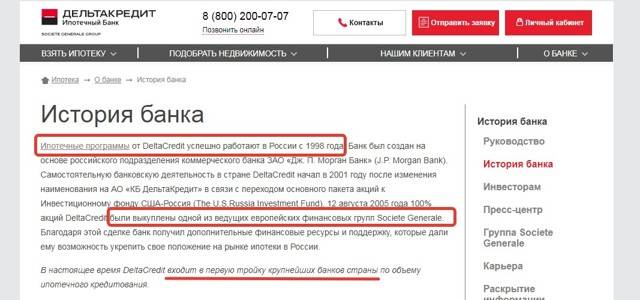

Банк «ДельтаКредит» был учрежден в конце 20 века (1999 год) американской компанией «Дж. Морган». После некоторого количества реорганизаций кредитная организация стала собственностью Росбанка.

Местонахождение головного офиса, дополнительных отделений — Москва. Офисы располагаются во многих городах страны. Совет директоров составляют: Дени Арно, Огель Дидье, Озеров Сергей, Поляков Илья, Кольбер Мишель, Демон Стефан.

Согласно данным о финансовом рейтинге «ДельтаКредит» и отзывам, кредитная организация находится на 44 месте по России и 34 месте по региону. У ипотечного кредитования этой финансовой организации положительный рейтинг. Это обусловлено высокой вероятностью поддержки экстраординарного типа со стороны основного акционера («Росбанка»). Оценка банковской организации устанавливается как умеренно высокая. Компания поддерживается качественными риск- и бизнес-профилями, запасом капитал и высокой степенью ликвидности.

Все ипотечные программы

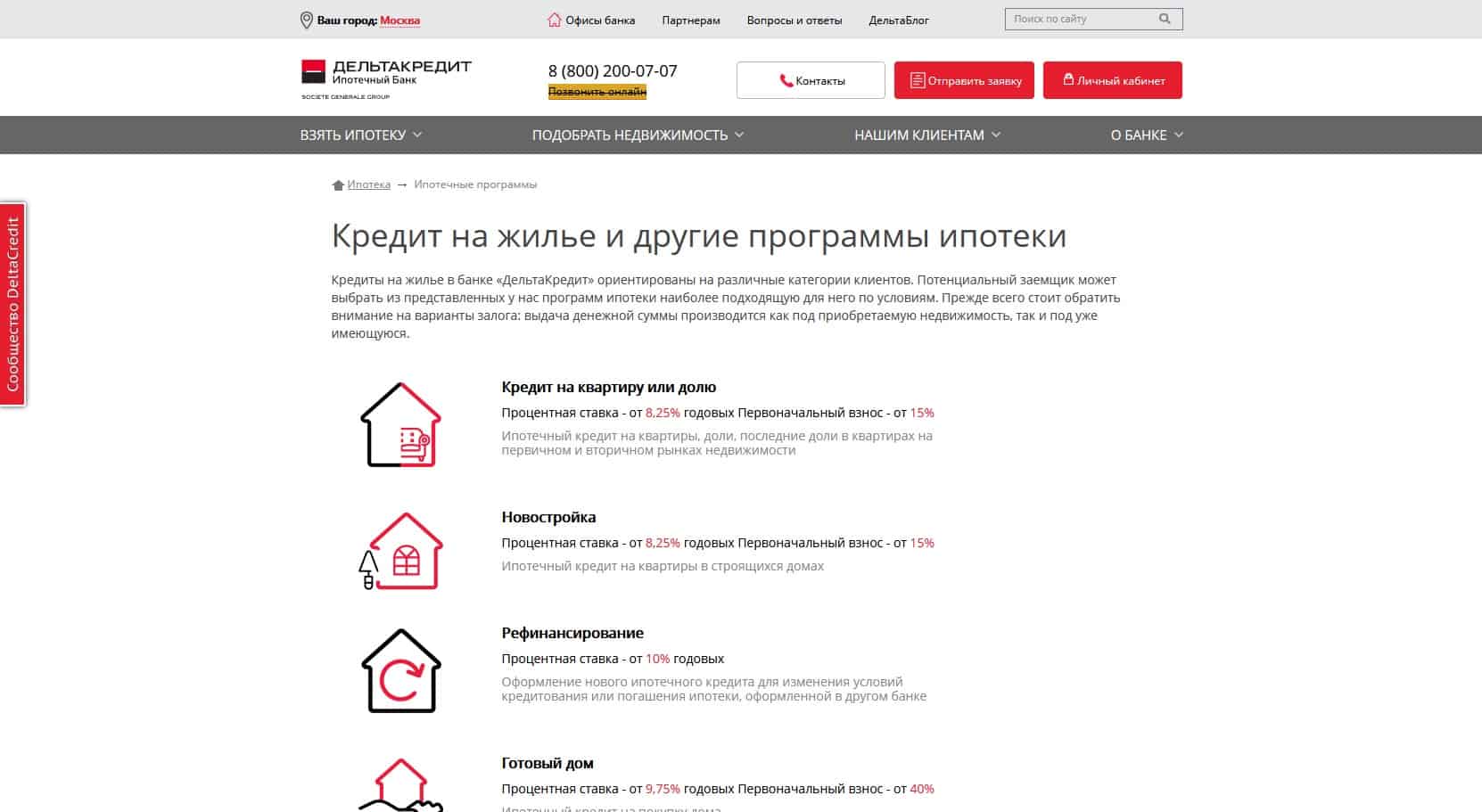

Ипотечные программы на покупку квартиры или комнаты

В рамках данной ипотечной программы можно приобрести готовое жилье: квартиру, долю в квартире или комнату. Минимальная годовая процентная ставка – 8,25% в год, первоначальный взнос — от 15%, максимальный срок кредитования — 25 лет, минимальная сумма кредита — 300000 рублей. Максимальная сумма будет зависеть от кредитоспособности заемщика.

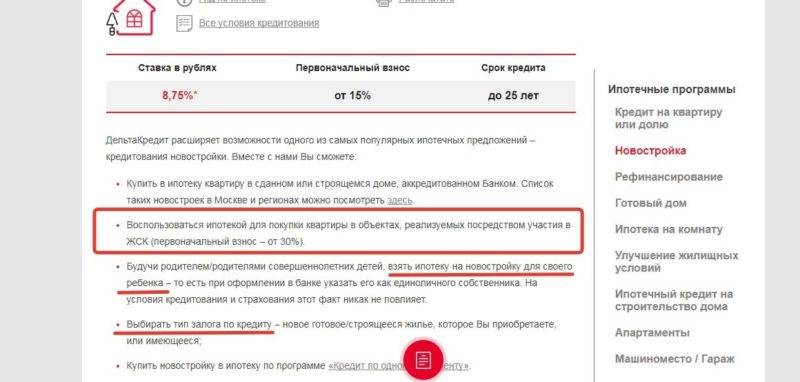

Новостройка

Программа рассчитана на покупку жилья в новостройке, соответственно, приобрести объект недвижимости можно только у застройщика. В рамках данной программы минимальная годовая процентная ставка — 8,25% в год. Первоначальный взнос — от 15% и более, срок кредитования — до 25 лет, кстати, в рамках данной программы можно приобрести жилье в строящемся доме до сдачи его в эксплуатацию, минимальная сумма кредита 300000 рублей.

Рефинансирование ипотечных кредитов

Данная программа позволяет заемщикам улучшить условия договора в том случае, если он переведет свой ипотечный кредит в Дельтакредит банк. Здесь условия следующие: минимальная ставка — 10% в год, сумма кредита на рефинансирование не должна превышать 70% от оценочной стоимости объекта недвижимости. Срок кредитования — до 25 лет. Стать заемщиками могут плательщики ипотеки в любых других коммерческих банках нашей страны.

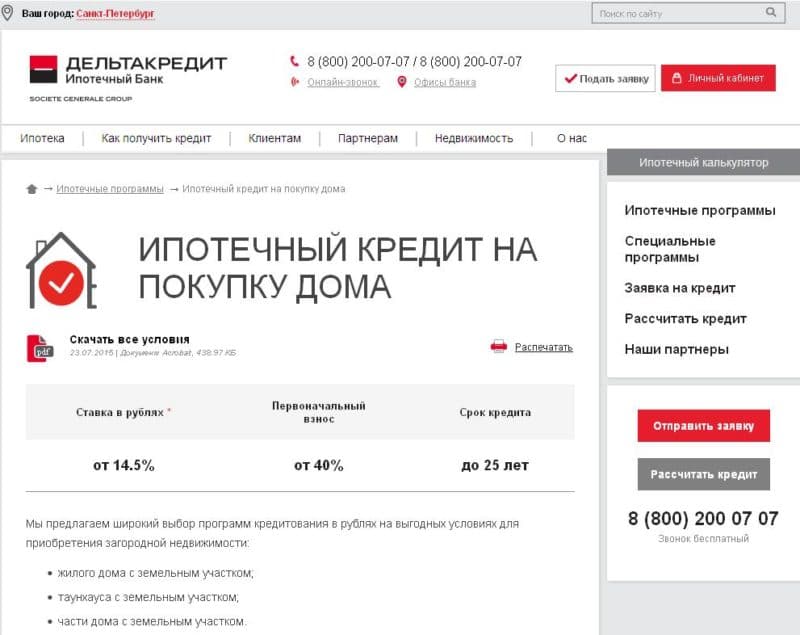

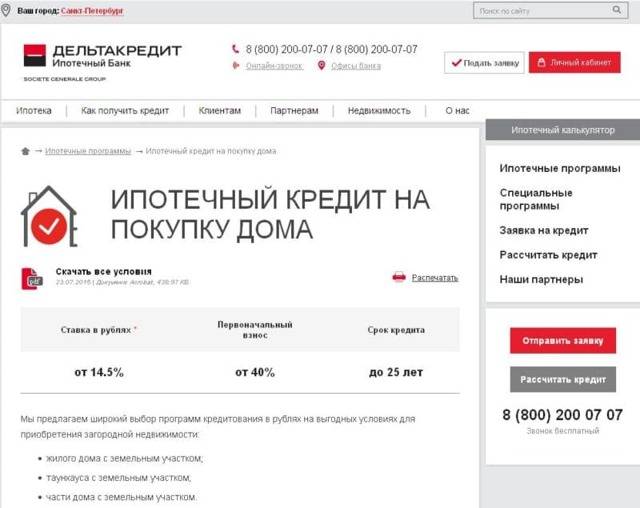

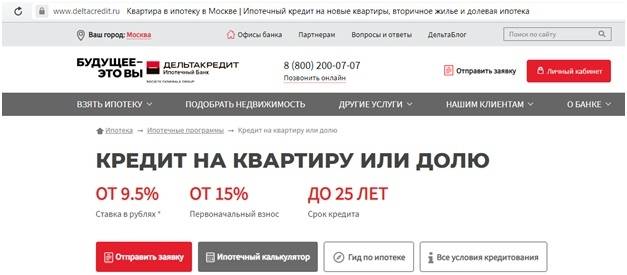

Ипотека на приобретение жилого дома

Данная программа рассчитана на покупку частного жилого дома, таунхауса или части жилого дома с земельным участком. Минимальная ставка по кредиту — 9,75% в год, минимальный первоначальный взнос — 40%, срок кредитования — до 25 лет, сумма кредита не должна быть менее 300 тысяч рублей.

Комната в ипотеку

В рамках данной кредитной программы можно купить комнату в коммунальной квартире или общежитии. Постольку, поскольку коммерческие банки, в основном, в таком сотрудничестве своим заемщикам отказывают, здесь реальная возможность приобрести жилье имеется. По условиям кредитной программы годовая процентная ставка — от 8,75% в год, первоначальный взнос — не менее 25%, срок кредитования — до 25 лет. Минимальная сумма кредита должна быть не менее 300000 рублей.

Кредит на улучшение жилищных условий

Это не совсем ипотека, а, скорее, потребительский кредит под залог имеющейся в собственности заемщика недвижимости. Средства могут быть направлены как на покупку объекта недвижимости, так и на его реконструкцию или ремонт. Минимальная ставка — 11,25% в год, сумма кредита не может превышать 50% от стоимости залогового объекта недвижимости, срок кредитования — от 3 до 15 лет.

Ипотека на строительство дома своими силами

Далеко не все заемщики приобретают готовое жилье, некоторые из них предпочитают строить его самостоятельно. Банк Дельтакредит предоставляет такую возможность, ведь здесь можно оформить деньги на строительство жилья, минимальная процентная ставка – 8,25% в год, срок кредитования — до 25 лет. Несомненно, по ипотечному кредиту должен быть залог, здесь в качестве залога может выступать земельный участок, находящийся в собственности заемщика

Кстати, стоит обратить внимание на тот факт, что здесь первоначальный взнос не требуется

Апартаменты

Редко когда коммерческие банки предоставляют займы физическим лицам на приобретение нежилой недвижимости, здесь такая возможность существует. Годовая процентная ставка – 8,25% в год, первоначальный взнос от 40%, срок кредитования до 25 лет, минимальная сумма кредита 300000 рублей

Кстати, особое внимание здесь стоит обратить на требование к недвижимости, апартаменты должны иметь выход ко всем коммуникациям, иметь обособленное помещение в строении не менее 2 этажей, и находиться на надземных этажах

Машиноместо, гараж

Такой вид кредитования пока не пользуется массовым спросом, однако, желающие его оформить есть. Особенно это жители новых районов, где каждый собственник жилья вынужден приобретать машиноместо за собственные средства. Минимальная ставка по кредиту – 8,25% в год, первоначальный взнос не менее 30% срок кредитования до 10 лет

При этом стоит обратить внимание на тот факт, что если вы приобретаете строящийся отдельно стоящий гараж в гаражном комплексе, то размер первоначального взноса возрастает до 40%

Может ли быть отказ, по каким причинам?

«ДельтаКредит» оставляет за собой право отклонить заявку и не давать клиенту разъяснений по поводу принятого решения. Чтобы свести к минимуму вероятность отказа, заемщику необходимо заранее знать о его основных причинах:

- низкий уровень доходов,

- нестабильное получение прибыли (касается индивидуальных предпринимателей);

- испорченная кредитная история;

- наличие непогашенных займов;

- задолженность по ЖКУ;

- неснятая судимость.

Рассчитывая параметры ссуды, банк устанавливает оптимальный размер регулярного платежа. Если его размер превышает 40% от ежемесячного дохода заемщика, банк, скорее всего, откажет из-за высокой вероятности невозврата займа. Обычно для того, чтобы повысить шансы на одобрение ипотеки, заявку подают вместе с созаемщиками.

Просрочки по прошлым кредитам также значительно усугубляют положение заявителя. При непогашенной задолженности на клиента ляжет дополнительная кредитная нагрузка, что удручающе скажется на его платежеспособности.

На сегодняшний день «ДельтаКредит» – это единственный банк в России, специализирующийся исключительно на реализации программ ипотечного кредитования. Выгодными его условия станут для тех, кто способен объективно оценивать свои возможности.

Какие сложности возникают при рефинансировании? (adsbygoogle = window.adsbygoogle || []).push({});

Продажа ипотечных продуктов для многих банков является преимущественным источником доходов. Клиенты, пользуясь услугами по кредитованию, вынуждены платить финансовым учреждениям проценты. Таким образом заемщики вознаграждают банк за предоставление займа и многолетнее обслуживание. При этом в ряде случаев клиенты могут рассчитывать на рефинансирование ипотеки.

«ДельтаКредит» предлагает заемщикам заключать новые договоры на более удобных условиях. Рефинансирование помогает не только привлекать клиентов в банк, но и делать более доступными жилищные кредиты. Эта услуга подразумевает проведение специальной процедуры переоформления ипотеки, в ходе которого одни обязательства сменяются другими. Благодаря рефинансированию у клиентов появляется возможность закрыть задолженность по имеющемуся займу новыми кредитными средствами, выданными на более выгодных условиях.

Решаясь на повторное кредитование, клиенту необходимо учитывать все нюансы и понимать, насколько целесообразно заключать новый договор. «ДельтаКредит», одобряя заявку на рефинансирование имеющегося долга, соглашается обслуживать клиента и осуществить досрочное погашение его задолженности перед другим финансовым учреждением. На основании соглашения, как правило, устанавливается более лояльная процентная ставка.

Для документального оформления договора клиент должен предоставить документы, подтверждающие право собственности на ипотечную недвижимость. Заявку о рефинансировании банк рассматривает индивидуально, решение зависит от ряда факторов:

- чистоты кредитной истории клиента;

- оценки кредитуемого объекта;

- доходов заемщика;

- размера задолженности.

По новому договору «ДельтаКредит» может продлить срок до 25 лет при ставке от 8,25%. Клиент должен учитывать, что процесс переоформления проходит ряд проверок с целью подтверждения достоверности предоставляемой заемщиком информации, подлинности документов. Право обременения домовладения снимается с прежнего банковского учреждения, финансировавшего ипотеку, и переходит к «ДельтаКредит».

Ипотечные программы банка Дельтакредит

В банке Дельтакредит на 2022 год представлено 8 ипотечных продуктов с различными условиями кредитования. Кроме того, банком разработаны и активно применяются несколько специальных опций владения кредитным ресурсом, о которых мы расскажем далее.

Итак, Дельтакредит предоставляет клиентам следующие ипотечные программы:

- Покупка на вторичном рынке. Получить такую ипотеку можно сроком на 25 лет при условии соответствия заемщика установленным возрастным границам. Внести в качестве первоначального взноса придется минимум 15% от стоимости приобретаемого жилья. Выдача ипотека в иностранной валюте не допустима.

- Покупка новостройки. Выдача кредита осуществляется на аналогичных условиях, что и при приобретении вторичного жилья, но с особыми нюансами. Если жилье реализуется через жилищно-строительный кооператив, то в качестве первоначального взноса нужно предоставить 30% от стоимости жилья. Застройщик при этом в обязательном порядке должен быть аккредитован банком.

- Покупка готового дома. По данной программе можно приобрести таун-хаус, дом или часть дома совместно с земельным участком. Если дом не отвечает требованиям банка, предъявляемым к объекту ипотечного залога, то нужно будет представить другую недвижимость для оформления ипотечного договора.

- Покупка комнаты. Первоначальный взнос установлен в размере 10% на приобретение последней доли или комнаты и 25% — на отдельную доли или комнату.

- Ипотека на апартаменты. Апартаменты можно купить как в уже готовом доме, так и в строящемся. Для всех случаев установлено одно значение первоначального взноса – 20%. Апартаменты должны быть подключены к центральным коммуникациям и расположены наземным способом.

- Ипотека на гараж. Купить в ипотеку машиноместо можно в отношении любых объектов, кроме тех, что входят в состав гаражно-строительных кооперативов или не аккредитованы банком. Первоначально для получения ипотеки необходимо будет внести 30% или 40% его полной стоимости.

- Строительство дома. В данном случае в обязательном порядке объект строительства будет учитываться в качестве залога банка. Максимальный срок кредитования установлен в 25 лет.

- Улучшение жилищных условий. Как правило, это кредит, средства которого идут на ремонт жилого помещения. Максимальный срок кредитования установлен в 15 лет, максимальная сумма ипотеки – в 10 миллионов.

Специальные опции от Дельтакредит

Банк предлагает особые преимущества для оформления ипотечного кредита или опции, которые могут использоваться заемщиком на добровольной основе. Некоторые опции имеют временный характер, и по желанию клиента могут быть в любое время отключены.

Дельтакредит банк предлагает своим клиентам следующие опции:

Дельтакредит банк предлагает своим клиентам следующие опции:

- Ипотека по одному документу;

- Ипотека по двум документам;

- Ипотека без первоначального взноса с предоставлением отдельного кредита на первый взнос;

- Ипотечные каникулы с двойным сокращением суммы ежемесячного платежа в первые два года действия договора;

- Ипотека для семей с 2 или 3 детьми со сниженной ставкой в первые 3 и 5 лет соответственно;

- Применение материнского капитала со снижением суммы первоначального взноса;

- «Половина платежа раз в 2 недели»;

- Ипотека для работников компаний-партнеров.

Требования, предъявляемые к объекту залога

Ипотека предполагает наличие объекта недвижимости в качестве залога. Банку можно предоставить как уже имеющееся в собственности жилье, так и приобретаемое по ипотеке.

Во втором случае к объекту недвижимости – частному дому — банком Дельтакредит предъявляются особые требования:

Во втором случае к объекту недвижимости – частному дому — банком Дельтакредит предъявляются особые требования:

- Наличие санузла, отопления, канализации и электроснабжения;

- Не должно быть более 3 наземных этажей;

- Стены дома должны быть панельными, монолитными, кирпичными, каменными, деревянными с 1990 года строительства или каркасными с 2000 года строительства;

- В качестве перекрытий допускаются деревянные, бетонные и металлические материалы;

- Земля должна соответствовать ее целевому назначению;

- Должны отсутствовать незаконные постройки.

Все прочие объекты частной недвижимости банком прокердитованы не будут.

С чем же связана такая популярность?

Есть множество причин, по которым данная банковская организация так популярна. Здесь можно отметить и большой опыт работы, и высокое качество обслуживание, многофункциональные онлайн-сервисы, выгодные условия выдачи и возврата средств и т.д.

На что обращают внимание клиенты:

- Во-первых – выгодные процентные ставки.. Есть специальные программы от партнеров банка, по ним ставки начинаются от 8%. Есть предложения для молодых семей, держателей материнского капитала и зарплатных клиентов (скидка по ставке);

- Во-вторых, банк предлагает своим клиентам различные бонусные программы, где можно взять кредит на льготных условиях.

- В-третьих, клиентам доступен удобный онлайн-кабинет, где можно узнать график и размер платежей, остаток по кредиту и другую информацию.

Залогом выступает приобретаемая недвижимость. Очень выгодно пользоваться предложениями от партнеров банковской компании, так как это позволяет значительно сэкономить на ставке, а значит, и переплате. Также есть множество дополнительных услуг, позволяющих изменять размер платежа и определять величину страховки.

Есть бонусы:

- Если в вашей семье хотя бы 1-му супругу еще не исполнилось 35 лет, вы при рождении ребенка можете получить отсрочку по выплатам основного долга при рождении ребенка в период действия кредитного договора. То есть вам нужно будет платить только проценты. Данная опция называется “Ипотека молодым”;

- Материнский капитал – вы можете использовать средства МК для оплаты первоначального взноса (он сокращается на 10%), либо для частичного погашения основной задолженности;

- Ипотека для граждан с детьми – если у вас с 01.01.2018 г. по 31.12.2022 г рождается второй или третий ребенок, вы сможете воспользоваться государственной помощью, и оформить кредит под 6% годовых. Льготным будет срок максимум до 8 лет, а потом будет действовать повышенная ставка. Подробности ищите в этой статье.

Особенности ипотеки с господдержкой

Дельтакредит также занимается выдачей ипотечных займов, которые субсидируются государством. Условия предоставления таковы:

- валюта – рубли;

- тип жилья – в новостройке (строящейся или уже введенной в эксплуатацию);

- осуществление покупки – только у застройщика или иного первичного собственника;

- ставка – 11,95 %;

- первый взнос – от 20 %;

- срок – от 5 до 25 лет;

- минимальная сумма – от 300000 рублей (для всех регионов, кроме Москвы и области), от 600000 рублей (для Москвы и области);

- максимальный размер – 8000000 рублей (города федерального значения), 3000000 рублей (остальные субъекты РФ).

Воспользоваться программой могут следующие лица:

- граждане РФ, работающие по найму или являющиеся индивидуальными предпринимателями;

- возрастом от 20 до 65 лет;

- со стажем осуществления трудовой деятельности не менее полугода на последнем месте и не менее 1 года в общей совокупности.

Особенности кредитования вторичного жилья

К данной категории относится недвижимость, приобретаемая у физического лица-продавца. Как правило, это частные дома, квартиры, доли в них. При покупке «вторички» в «ДельтаКредите» по ипотеке документы оформляются параллельно с уплатой первого взноса. Эта сумма всегда идет в оплату тела займа.

В каждом регионе размер кредита может быть разным. Занять у банка на покупку вторичного жилья можно минимум 300 тыс. руб., в Москве – 600 тыс. руб. Претендовать на наименьшую процентную ставку могут те клиенты, которые оплачивают при обращении половину суммы от стоимости вторичного жилья. Снижение ставки по ипотеке в «ДельтаКредите» может производиться в зависимости от статуса клиента, уровня его образования и т. д. Если клиент имеет плохую кредитную историю или находится в черном списке других банков, в выдаче займа ему будет отказано.

В качестве залоговой недвижимости не принимается жилье:

неблагоустроенное (в первую очередь во внимание берется наличие санузла и кухни в помещении); квартира многоквартирного дома, план о капитальном ремонте или сносе которого утвержден в муниципалитете. На оценочную стоимость и размер кредита влияет и расположение залогового жилья: чем развитее инфраструктура в этом районе и чем ближе он расположен к центральной части города, тем выше будет цена. Недвижимым имуществом, используемым для получения займа, может быть:

Недвижимым имуществом, используемым для получения займа, может быть:

На оценочную стоимость и размер кредита влияет и расположение залогового жилья: чем развитее инфраструктура в этом районе и чем ближе он расположен к центральной части города, тем выше будет цена. Недвижимым имуществом, используемым для получения займа, может быть:

- жилой дом;

- таунхаус;

- земельный участок, а также присутствующие на них строения.

Главное, чтобы у потенциального заемщика имелись правоустанавливающие документы, подтверждающие право собственности. При отсутствии объекта, который мог быть предоставлен клиентом в качестве залога, приобретаемое жилье оставляют под обременением банка «ДельтаКредит». В заявлении на ипотеку обязательно отмечается, что все из ниже изложенных требований соблюдены:

- жилье пригодно для проживания;

- все коммуникации подведены (отопление, канализация, водопровод, электричество);

- планировка законна и зарегистрирована в соответствующих органах;

- стены строения выполнены из кирпича, бетонных панелей, камня, а перекрытия – из металла или дерева.

В этом банке можно оформить в ипотеку не только квартиру, но и отдельную комнату в том случае, если она находится в пригодном для проживания состоянии и все сопроводительные документы соответствуют букве закона и нормам санэпидстанции. К слову, «ДельтаКредит» – одна из немногих финансовых организаций, которые выделяют кредит на покупку доли в квартире.

Ипотека от банка «ДельтаКредит»

Ипотека от банка «ДельтаКредит» для клиентов – надежный и верный инструмент приобретения недвижимости.

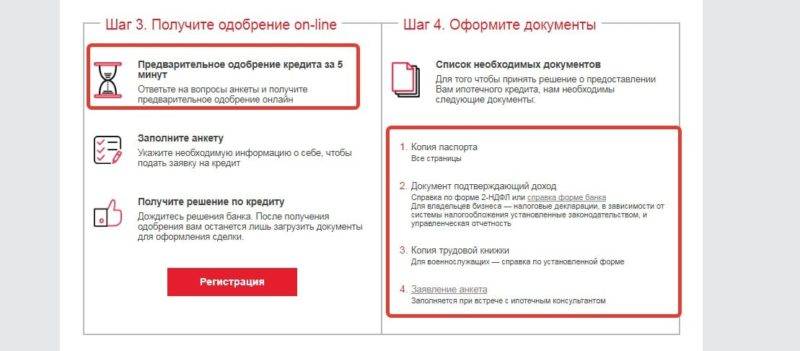

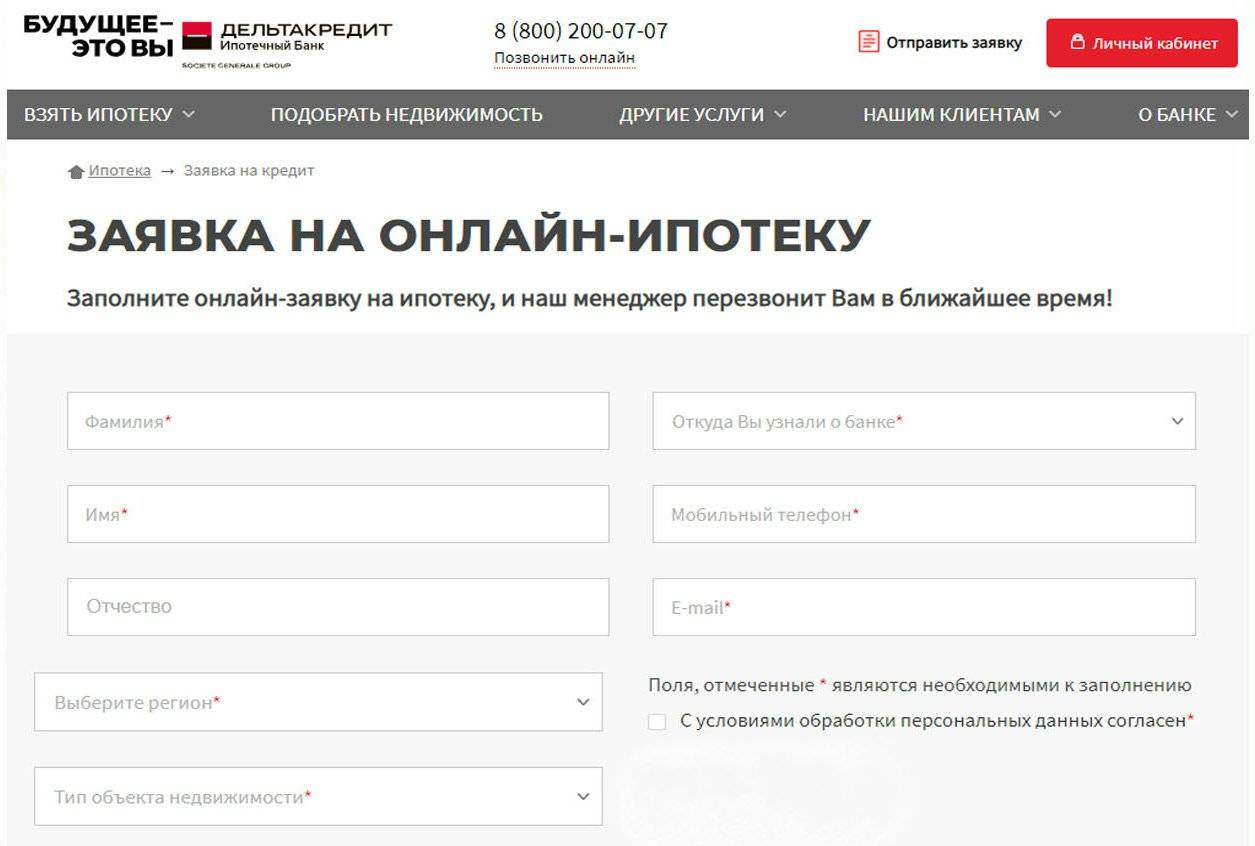

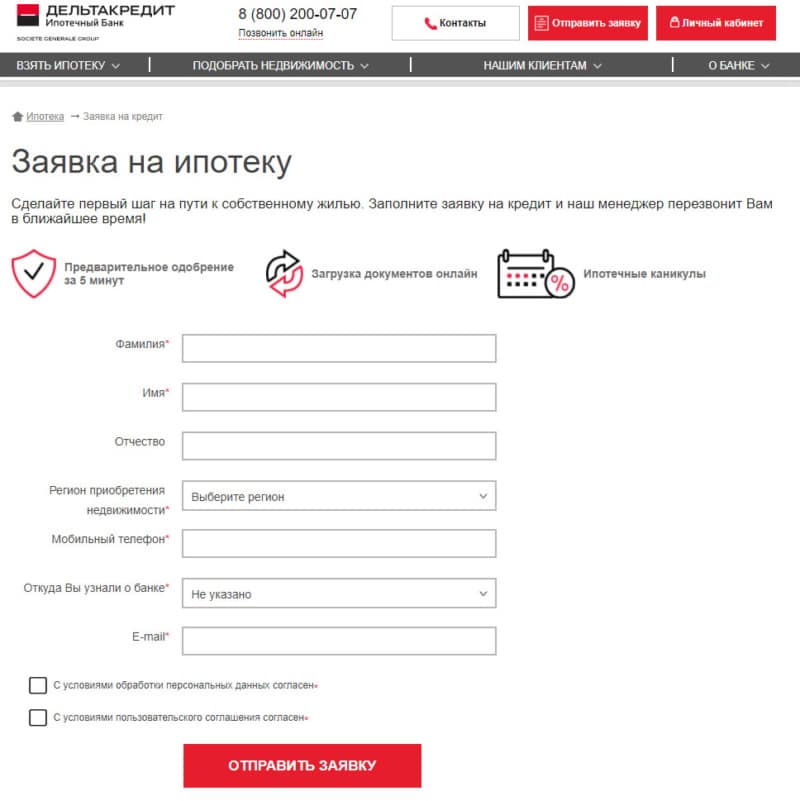

Для нас же – это работа и даже больше – узкое направление деятельности. Выдача ипотеки в Москве и других городах, богатый опыт и знания делают нас экспертами в сфере ипотечного кредитования. Мы предлагаем больше, чем просто банковскую ипотеку. В «ДельтаКредит» большой выбор программ для покупки квартир и частных домов, комнат в коммунальных квартирах и долей. Недвижимость при этом может относиться к первичному или вторичному рынкам. В нашем Банке, дающем ипотечные кредиты на жилье, программы также различаются по условиям, которые могут быть удобны разным категориям клиентов. На каждом из этапов сотрудничества Вас будут сопровождать профессионализм сотрудников «ДельтаКредит» и отлаженность процессов: от удобной подачи онлайн-заявки на ипотеку на официальном сайте до максимально упрощенного пакета документов.

Благодаря оперативной обработке данных при заключении договора кредитования Вы сможете получить средства максимально быстро. Мы также предоставляем клиентам различные способы совершения ежемесячных выплат и возможность отслеживать все операции при помощи Личного кабинета.

О преимуществах ипотеки

Размышляя о целесообразности обращения к ипотечному кредитованию в Москве или любом другом регионе, примите во внимание, что:

- главное преимущество и, собственно, смысл услуги для клиента – возможность совершить покупку недвижимости и начать пользоваться ею, не имея на руках ее полной стоимости;

- фиксированные кредитные выплаты по ипотеке, растянутые во времени, облегчают приобретение квартиры, дома или, если речь идет об ипотечном кредите от банка «ДельтаКредит», даже апартаментов или гаража. В то же время как постепенное накопление не всегда дает такую возможность. Последнее не только отдаляет покупку, но и осложняется возможными изменениями цены квадратного метра недвижимости, инфляцией и другими факторами;

- прежде чем взять на себя кредитные обязательства по ипотеке, Вы сможете заранее распланировать свой бюджет: подобрать (рассчитав условия кредита онлайн с помощью калькулятора ипотеки, а потом уточнив полученные данные в банке) оптимальную сумму первого взноса, ежемесячных выплат, их срок и т.д.;

- ипотечное кредитование доступно широкому кругу заемщиков благодаря и самому механизму услуги, и постоянно возрастающей конкуренции между организациями, предоставляющими ее.

Как воспользоваться ипотекой от банка «ДельтаКредит»

«ДельтаКредит» – специализированный банк ипотечного жилищного кредитования с головным офисом в Москве и широкой сетью банков-партнеров по всей России.

Мы являемся частью международной финансовой группы Societe Generale, в работе ориентируемся на европейские стандарты и учитываем реалии современной российской действительности. Прежде чем обратиться к услугам банка, дающего ипотечные кредиты, рекомендуем ознакомиться с условиями кредитования. На страницах нашего официального сайта Вы найдете как стандартные, так и льготные программы. Находясь в Москве или любом другом городе, Вы сможете сделать самостоятельно предварительные расчеты с помощью нашего ипотечного калькулятора, подобрать таким образом подходящие условия и сопоставить грядущие расходы со своими возможностями.

Чтобы подобрать подходящую программу, прояснить какие-либо вопросы и сделать следующий шаг навстречу собственному жилью, Вы можете связаться со специалистами ипотечного банка по телефону в Москве или по горячей линии, а также подать онлайн-заявку на кредит.

Уверены, что очень скоро ипотека «ДельтаКредит» станет тем самым вариантом банковской ипотеки, благодаря которому Ваша мечта о новой жилплощади претворится в жизнь.

Объекты недвижимости, соответствующие требованиям ДельтаКредит при рефинансировании

Ипотекой называется кредит под залог жилья, обычно связанный с покупкой последнего. Часто приобретаемая недвижимость одновременно становится и объектом покупки, и гарантией возврата денег банковской организации.

При оформлении перекредитования в ДельтаКредит следует знать, что залогом может стать не всякий объект недвижимости. Банк осуществляет рефинансирование ипотеки, оформленной при:

- Покупке квартиры (в том числе в строящемся доме);

- Приобретении отдельной комнаты;

- Покупке последней доли в квартире;

- Покупке или строительстве апартаментов (они стали рассматриваться в качестве залогового объекта относительно недавно).

ДельтаКредит не рефинансирует ипотеку, взятую под залог коммерческой недвижимости.

Если залогом является квартира, то, согласно требованиям банка, она должна иметь отдельный санузел и кухню и не быть подвернутой незаконной перепланировке. Залоговой не может стать квартира, находящаяся в здании, стоящем на учете по постановке на снос, реконструкцию (с отселением жильцов) или капитальный ремонт. Если же залоговым объектом является комната/доля в квартире, то она должна:

- Быть изолированным жилым помещением (а не частью комнаты);

- Находиться в многоквартирном доме в регионе, где есть отделение ДельтаКредит;

- Являться частью квартиры, соответствующей предъявляемой к ней по условиям рефинансирования требованиям.

Кто может стать заемщиком?

Условия по ипотеке в «ДельтаКредите» нельзя назвать беспрепятственными, но все же этот банк весьма популярен среди заемщиков благодаря лояльности и разнообразию кредитных программ. К лицам, претендующим на получение ипотечного кредита, предъявляется ряд общих требований:

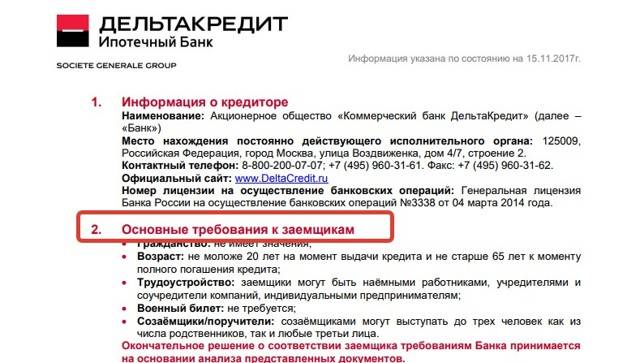

- возрастные пределы (заемщик должен быть не младше 21 года и не старше 65 лет);

- наличие официального стажа, подтвержденного трудовой книжкой или контрактом;

- фактическая платежеспособность;

- гражданство РФ.

Стоит отметить, что под термином «возрастной предел» подразумевается не только возраст, в котором заемщик имеет право участвовать в совершении сделки, но и завершать оплату кредита. Для поручителей и созаемщиков, которыми зачастую выступают родственники и близкие члены семьи клиента, предъявляются схожие требования. С целью получения более выгодной ставки по ипотеке, «ДельтаКредит» допускает привлечение заявителем не более трех поручителей.

В преимущественном числе случаев требуется внесение первоначального взноса, размер которого устанавливается в зависимости от оценочной стоимости приобретаемой недвижимости, вида финансирования и применяемой схемы кредитования. По условиям банка, поучаствовать в уплате платежей по ипотеке имеет право любой гражданин, изъявивший на это желание. Иногда банк идет на уступки и одобряет заявку на предоставление займа без подтверждения трудовой деятельности, наличия постоянной регистрации в регионе приобретения недвижимости.