Льготные программы

Льготы могут предоставляться:

- по государственным программам поддержки,

- из региональных бюджетов,

- банками с целью привлечения клиентов.

Льготы предоставляют:

- на приобретение вторичного жилья,

- на возведение или завершение строительства частного дома,

- на долевое участие в строительстве жилья в новостройках.

Региональные власти дополнительно выделяют ссуды, организуют строительство бюджетного жилья с ценами на уровне себестоимости, бесплатно или на льготных условиях предоставляют земельные участки для строительства частных домов.

Молодой специалист может рассчитывать на следующие размеры льгот:

- из федерального бюджета в виде субсидий до 30% расчетной стоимости приобретаемого или строящегося жилья;

- из регионального бюджета многих регионов до 40% стоимости квартиры или дома (в каждом регионе свои программы поддержки молодёжи);

- 10% первоначальный взнос по ипотеке во многих банках, ставка по кредиту может быть переменной: низкой в первоначальный период и более высокой к тому времени, когда зарплата молодого заёмщика повысится, срок кредитования от 5 до 50лет.

Оформлением льготной ипотеки занимается Агентство ипотечного жилищного кредитования, фонды жилищного строительства, а кредитование осуществляют банки-партнеры.

На молодые кадры также распространяется (при соответствии требованиям) действие программ поддержки ипотеки «Молодая семья», «Материнский капитал», «Многодетная семья». Использовать можно материнский капитал и одну из программ.

Кто считается молодым специалистом?

С юридической точки зрения к этой категории относится выпускник очного отделения начального, среднего или высшего учебного заведения, который впервые устроился на работу по специальности в течение года с момента окончания обучения.

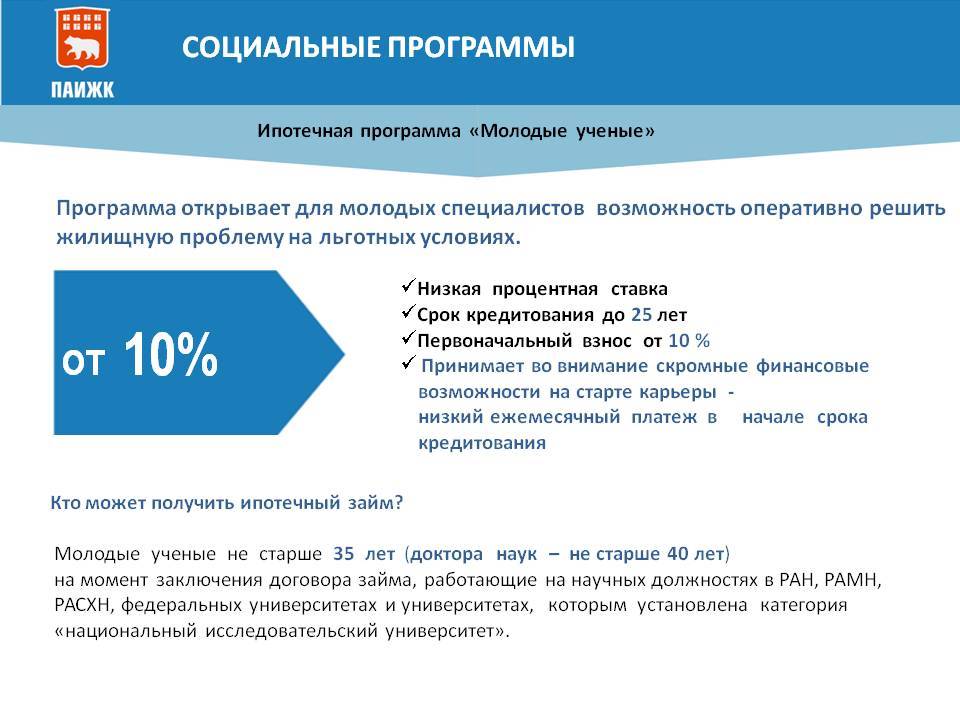

Для целей социальной поддержки возраст молодых специалистов ограничен 35 годами; молодой ученый – это кандидат наук в возрасте до 35 лет, или доктор наук не старше 40 лет.

Для предоставления льгот по ипотечному кредитованию, социальной поддержки, выделения ссуд и иных выплат в дополнение к ограничению возраста существуют требования к специальности и стажу работы в бюджетной сфере.

Требования к профессии

Государственная поддержка программ ипотеки оказывается молодым заёмщикам в возрасте до 35 лет, работающим в образовательных, медицинских, научных учреждениях, финансируемых из бюджета.

- Учителя: работа в государственном или муниципальном учреждении общего начального, основного или среднего образования. Стаж не менее 1 года.

- Учёные — специалисты (доктора наук до 40 лет), работающие в государственных университетах, институтах академий наук, занимающие инженерные и руководящие должности в госкорпорациях и НИИ, предприятиях ОПК, МЧС, министерств обороны, связи, образования и здравоохранения.

- Врачи: работники государственных и муниципальных медицинских учреждений, аспиранты и ординаторы, имеющие печатные работы, занимающиеся научной деятельностью.

Из бюджетов большинства регионов поддерживаются также:

- Спортсмены: победители и призёры Олимпийских, Паралимпийских или Сурдлимпийских игр.

- Выпускники ВУЗов, работающие в сельской местности (специалисты, учителя, врачи).

Условия

АИЖК в сотрудничестве с банками-партнерами реализует льготные ипотечные программы для молодых учителей и учёных.

- Учителям в возрасте до 35 лет, имеющим стаж работы не менее 1 года и нуждающимся в улучшении условий проживания ипотеку оформят на срок от 3 до 30 лет под 10% первоначальный взнос, который можно гасить средствами субсидии. Ставка по кредиту от 8,5%. Размер ежемесячных выплат по ипотеке не должен быть выше 45% месячного дохода. Можно привлекать до двух созаёмщиков.

- Молодым учёным и врачам выдадут кредит под 10–10,5% на срок от 2 до 25 лет. График погашения долга льготный: минимальная ставка на первоначальном этапе, уменьшение в два раза ставки при рождении ребёнка. Первоначальный взнос в размере 10% стоимости жилья и платежи можно гасить с помощью выделенной субсидии или материнского капитала.

Ипотека молодым специалистам

К молодым специалистам относятся граждане:

- получившие специальное профессиональное образование;

- получившие высшее образование;

- проработавшие на определенном месте работы не менее трех лет и не достигшие 30 лет.

Молодой специалист – это представитель той категории граждан, которые в большей степени нуждаются в решении жилищной проблемы. Однако в силу того, что имеют небольшой стаж работы и минимальный размер заработной платы, решить данную проблему не могут, так как банки не предоставляют этим людям ипотечные кредиты.

Решить данный вопрос можно путем получения государственной помощи, которая предоставляется в рамках реализации программы ипотека молодым специалистам. Однако данная программа действует лишь в некоторых регионах России и на отдельных предприятиях (корпоративная ипотека).

Основными достоинствами ипотечного кредита молодым специалистам являются низкие процентные ставки и гибкие условия погашения. К недостаткам данной программы можно отнести большие трудности получения данной ипотеки.

Для молодых специалистов существуют следующие способы получения займа на приобретение жилья:

- Получение кредита на общих условиях путем подбора определенной кредитной программы. Такую ипотеку могут получить молодые люди с 18 лет. Однако не все могут себе позволить оплату высоких процентных ставок на достаточно жестких условиях

- Получение корпоративной ипотеки для молодых специалистов, предоставляемой отдельными предприятиями и организациями.

- Участие в государственных жилищных программах для молодежи.

Чтобы получить государственную субсидию и минимальный кредитный процент (5-7%) заемщик должен оплатить одну треть от общей стоимости квартиры.

Условия получения ипотеки

Кому предоставляется льготная ипотека? Социальная ипотека в 2017 году для молодых специалистов предусматривает реализацию таких государственных жилищных проектов, как:

- Ипотечное кредитование представителей отдельных профессий. Например, молодой учитель или ученый. Такой вид ипотеки могут получить и врачи;

- Военная ипотека;

- Предоставление единоразовой выплаты работникам МВД;

- Материнский капитал;

- Корпоративная ипотека.

Ипотека для молодых специалистов отдельных специальностей предоставляется на льготных условиях (процентная ставка составляет от 10% годовых) и с гибким графиком погашения кредита. В первые годы заемщик выплачивает меньшую сумму, нежели в последние. Процентная ставка может быть снижена в случае рождения у данного человека ребенка. Также по этому виду программы можно использовать материнский капитал.

Военная ипотека выдается молодым военным специалистам, которые являются участниками программы НИС, где идет накопление суммы на первоначальный взнос. Жилье таким специалистам предоставляется, фактически, за счет государства. А сотрудники МВД, проработавшие в органах 10 лет, могут рассчитывать на получение единовременного взноса как части стоимости жилья.

Примером реализации коммерческой ипотеки может служить ипотека для молодых специалистов РЖД.

По данному проекту срок погашения кредита максимальный, то есть 25 лет, а процентная ставка минимальная – 10,5%. Причем сам заемщик выплачивает всего 2%. Первоначальный взнос за жилье отсутствует.

Чтобы получить подобную ипотеку, работник РЖД должен заключить с работодателем специальный договор о займе. Конечно же, уволиться с данного места работы нельзя до погашения всей суммы ипотеки.

Порядок оформления

Как взять социальную ипотеку? Прежде всего, молодой специалист должен стать на очередь на получение жилья. Затем необходимо найти сумму для оплаты первоначального взноса в размере одной трети стоимости жилья.

При подаче заявления на предоставление субсидии на приобретение жилья необходимо представить справку о том, что данное физическое лицо не является собственником какой-либо недвижимости. Необходимо также собрать весь необходимый список документов и подать заявку в банк, который занимается данными ипотечными программами, например, Сбербанк, в котором предоставляется возможность онлайн оформления такого рода услуги, Автовазбанк, Снежинский банк.

Список документов на ипотеку

Для предоставления в банк необходимо собрать следующие документы:

- Паспорт;

- Справка о доходах по форме 2-НДФЛ, которая в полной мере подтверждает платежеспособность заемщика;

- Справка с места работы;

- Справку о том, что данное физическое лицо не является собственником какой-либо недвижимости.

Также необходимо оплатить первоначальный взнос.

Как работнику РЖД получить ипотеку?

В первую очередь, работник железной дороги должен нуждаться в улучшении жилищных условий. Нуждаемость определяется двумя факторами:

- Когда сотруднику не достает квадратных метров с учетом всех членов семьи. Нормативы жилой площади определены в Жилищном кодексе. На одного человека причитается 33 кв. м, на семью из двух человек – 42 кв. м, а при наличии трех и более членов в составе семьи – на одного полагается по 18 кв. м;

- Когда сотрудник проживает в условиях, не пригодных для проживания. Это может быть ветхое жилье или жилье, подлежащее сносу.

Не считаются квадраты жилой площади, если сотрудник проживает в общежитии или снимает квартиру по договору найма. Факт отсутствия у него в собственности жилого помещения является основанием постановки на учет. Основным банком, обслуживающим железнодорожников много лет, является ВТБ 24. Ипотека для работников РЖД от ВТБ 24 имеет некоторые нюансы.

Условия

Условия получения ипотеки для работников РЖД следующие:

- Срок ипотеки – до 25 лет, есть возможность досрочного погашения;

- Первоначальный взнос равен не меньше 10% от стоимости выбранной квартиры или дома;

- Ставка по кредиту для работников РЖД – 12% в год, из них сотрудник ежемесячно оплачивает 4,5%, а оплату оставшихся 7,5% берет на себя организация.

Одновременно с подачей документов в банк и жилищную комиссию по месту работы сотрудник направляет бумаги в ЗАО «Желдорипотека». Это компания, оказывающая работникам помощь по обеспечению жильем.

Документы

Для получения кредита на покупку квартиры или дома в банк нужно представить документы по списку:

- Паспорт работника (подлинник);

- СНИЛС;

- Копия военного билета (у кого есть);

- Копия диплома об образовании;

- Копия трудовой книжки;

- Справка о доходе формы 2-НДФЛ за предыдущий и текущий годы.

В жилищный отдел организации список документов другой:

- Копия паспорта своего и членов семьи (в отношении детей – копии свидетельств о рождении);

- Справка о составе семьи;

- Справка из БТИ о наличии (отсутствии) недвижимого имущества;

- Справка из Регпалаты о наличии (отсутствии) в собственности жилого помещения;

- Копия трудовой книжки.

Справки предоставляются на всех членов семьи. Срок действия справки – месяц. Документы рассматриваются организацией и банком в течение месяца, по результатам изучения бумаг принимается решение – предоставить ипотеку для работников РЖД или отказать.

Очередь

Для молодых специалистов РЖД предусмотрены более льготные условия оформления ипотеки. Молодым специалистом считается сотрудник моложе 30 лет. Обязательным условием является наличие стажа работы на железной дороге не меньше 3 лет. При соответствии предъявленным требованиям сотрудник вправе подать документы в комиссию для постановки в очередь.

Как рассчитать?

РЖД предлагает льготные условия ипотеки для молодых специалистов. Процентная ставка равна 10,5 %, из них 8,5 % выплачивает компания, а оставшиеся 2% — специалист. Первоначальный взнос не требуется. Перечень документов в отношении молодых специалистов тот же, что и для всех работников железной дороги.

Если кредитная история испорчена?

При наличии плохой кредитной истории банк вправе отказать в займе. Железнодорожная компания предоставляет возможность приобрести жилье по специальной программе, последнее же слово остается за банком.

Льготные программы

Льготы могут предоставляться:

- по государственным программам поддержки,

- из региональных бюджетов,

- банками с целью привлечения клиентов.

Льготы предоставляют:

- на приобретение вторичного жилья,

- на возведение или завершение строительства частного дома,

- на долевое участие в строительстве жилья в новостройках.

Региональные власти дополнительно выделяют ссуды, организуют строительство бюджетного жилья с ценами на уровне себестоимости, бесплатно или на льготных условиях предоставляют земельные участки для строительства частных домов.

Молодой специалист может рассчитывать на следующие размеры льгот:

- из федерального бюджета в виде субсидий до 30% расчетной стоимости приобретаемого или строящегося жилья;

- из регионального бюджета многих регионов до 40% стоимости квартиры или дома (в каждом регионе свои программы поддержки молодёжи);

- 10% первоначальный взнос по ипотеке во многих банках, ставка по кредиту может быть переменной: низкой в первоначальный период и более высокой к тому времени, когда зарплата молодого заёмщика повысится, срок кредитования от 5 до 50лет.

Оформлением льготной ипотеки занимается Агентство ипотечного жилищного кредитования, фонды жилищного строительства, а кредитование осуществляют банки-партнеры.

На молодые кадры также распространяется (при соответствии требованиям) действие программ поддержки ипотеки «Молодая семья», «Материнский капитал», «Многодетная семья». Использовать можно материнский капитал и одну из программ.

Кто считается молодым специалистом?

С юридической точки зрения к этой категории относится выпускник очного отделения начального, среднего или высшего учебного заведения, который впервые устроился на работу по специальности в течение года с момента окончания обучения.

Для целей социальной поддержки возраст молодых специалистов ограничен 35 годами; молодой ученый – это кандидат наук в возрасте до 35 лет, или доктор наук не старше 40 лет.

Для предоставления льгот по ипотечному кредитованию, социальной поддержки, выделения ссуд и иных выплат в дополнение к ограничению возраста существуют требования к специальности и стажу работы в бюджетной сфере.

Требования к профессии

Государственная поддержка программ ипотеки оказывается молодым заёмщикам в возрасте до 35 лет, работающим в образовательных, медицинских, научных учреждениях, финансируемых из бюджета.

- Учителя: работа в государственном или муниципальном учреждении общего начального, основного или среднего образования. Стаж не менее 1 года.

- Учёные — специалисты (доктора наук до 40 лет), работающие в государственных университетах, институтах академий наук, занимающие инженерные и руководящие должности в госкорпорациях и НИИ, предприятиях ОПК, МЧС, министерств обороны, связи, образования и здравоохранения.

- Врачи: работники государственных и муниципальных медицинских учреждений, аспиранты и ординаторы, имеющие печатные работы, занимающиеся научной деятельностью.

Из бюджетов большинства регионов поддерживаются также:

- Спортсмены: победители и призёры Олимпийских, Паралимпийских или Сурдлимпийских игр.

- Выпускники ВУЗов, работающие в сельской местности (специалисты, учителя, врачи).

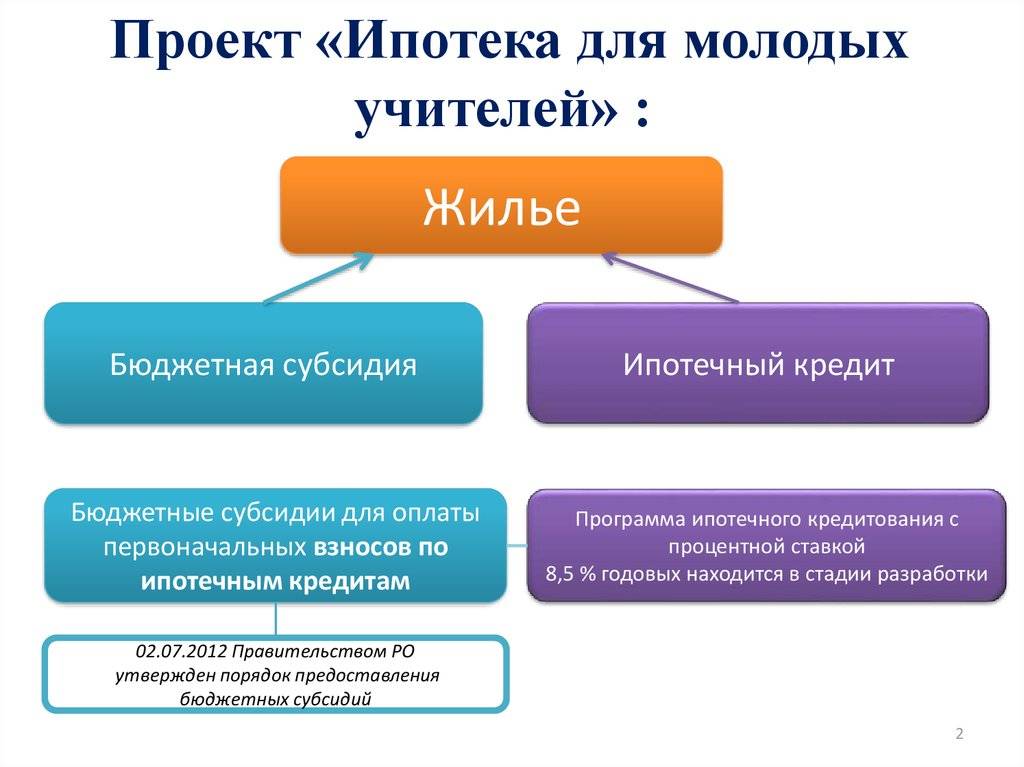

Условия

АИЖК в сотрудничестве с банками-партнерами реализует льготные ипотечные программы для молодых учителей и учёных.

- Учителям в возрасте до 35 лет, имеющим стаж работы не менее 1 года и нуждающимся в улучшении условий проживания ипотеку оформят на срок от 3 до 30 лет под 10% первоначальный взнос, который можно гасить средствами субсидии. Ставка по кредиту от 8,5%. Размер ежемесячных выплат по ипотеке не должен быть выше 45% месячного дохода. Можно привлекать до двух созаёмщиков.

- Молодым учёным и врачам выдадут кредит под 10–10,5% на срок от 2 до 25 лет. График погашения долга льготный: минимальная ставка на первоначальном этапе, уменьшение в два раза ставки при рождении ребёнка. Первоначальный взнос в размере 10% стоимости жилья и платежи можно гасить с помощью выделенной субсидии или материнского капитала.

Ипотека молодым учителям

До 31.12.2014 года через АИЖК молодые учителя могли взять ипотеку в рамках специальной программы «Ипотечный кредит для молодых учителей». Воспользоваться таким продуктом могли учителя в государственных или муниципальных образовательных учреждениях со стажем работы от 1 года. Условия действительно были льготными – ставка в 8,5% годовых для того времени являлась пониженной в сравнении с обычными банковскими займами.

Однако действие этой программы было приостановлено в силу невозможности дальнейшего финансирования за счет госбюджета, а также по причине объединения ипотечных продуктов для учителей, врачей и ученых в один универсальный продукт социального назначения.

Молодой учитель сегодня может получить льготный кредит в разрезе каждого взятого региона РФ. Для уточнения информации следует обращаться в органы местного самоуправления или ознакомиться с информацией на сайте АИЖК.

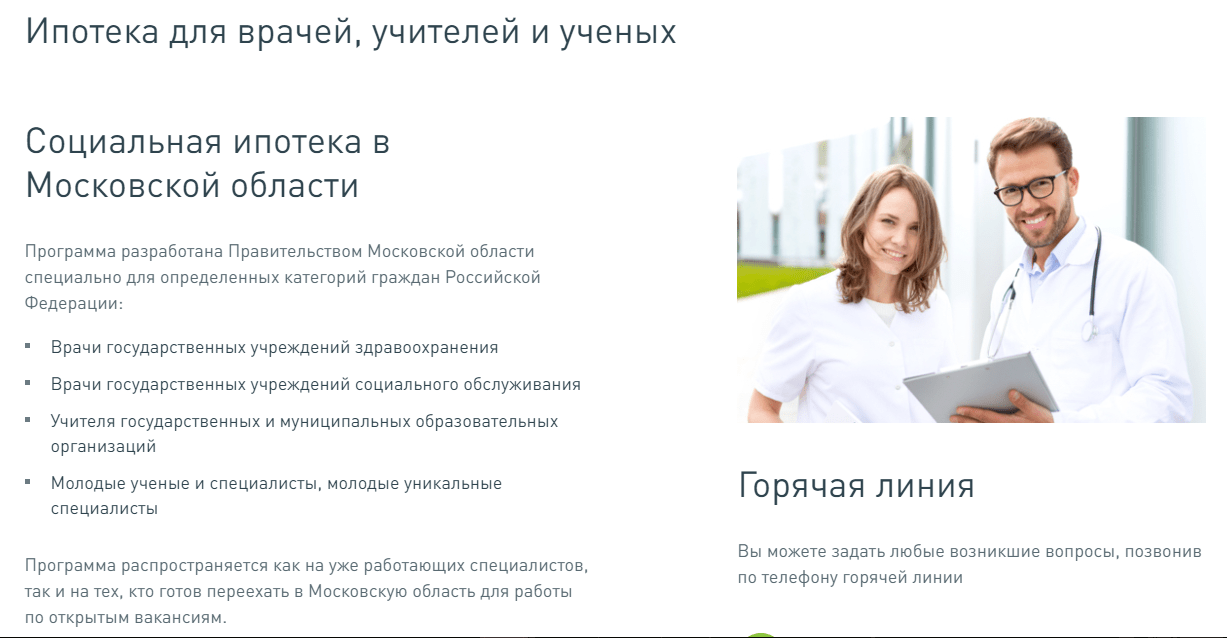

К примеру, сегодня для жителей Московской области действует «Социальная ипотека в Московской области». Она разработана Правительством области специально для обозначенных категорий населения. Для оформления такого кредита необходимо обратиться в профильный орган власти (соответствующее Министерство) и подать заявку с заранее подготовленным пакетом документов.

Ключевые условия по рассматриваемому продукту выглядят следующим образом:

| Величина заемных средств | Доля первоначального взноса, % от цены недвижимости | Срок возврата | Процентная ставка, % в год |

| От 375 тысяч рублей | 50 | До 10 лет | 8,75 – для новостроек; 9 – для жилья на вторичном рынке |

Первый взнос за квартиру или дом в размере 50% от стоимости вносит Правительство МО. Сумма основного долга по ипотеке также субсидируется за счет регионального бюджета. Специалист будет оплачивать за свой счет только начисленные проценты.

Сумма кредита и субсидии будет зависеть от количества человек в семье и максимальной цены за 1 кв. м.

Основные требования к учителям-участникам социальной ипотеки:

- стаж не менее 5 лет;

- специализации – учителя начальных классов, литературы и русского, английского языков, математики;

- российское гражданство;

- отсутствие у учителя и членов его семьи жилья в собственности в Москве или Московской области;

- хорошая кредитная история;

- готовность заключить трудовой договор на работу в образовательном учреждении сроком от 10 лет.

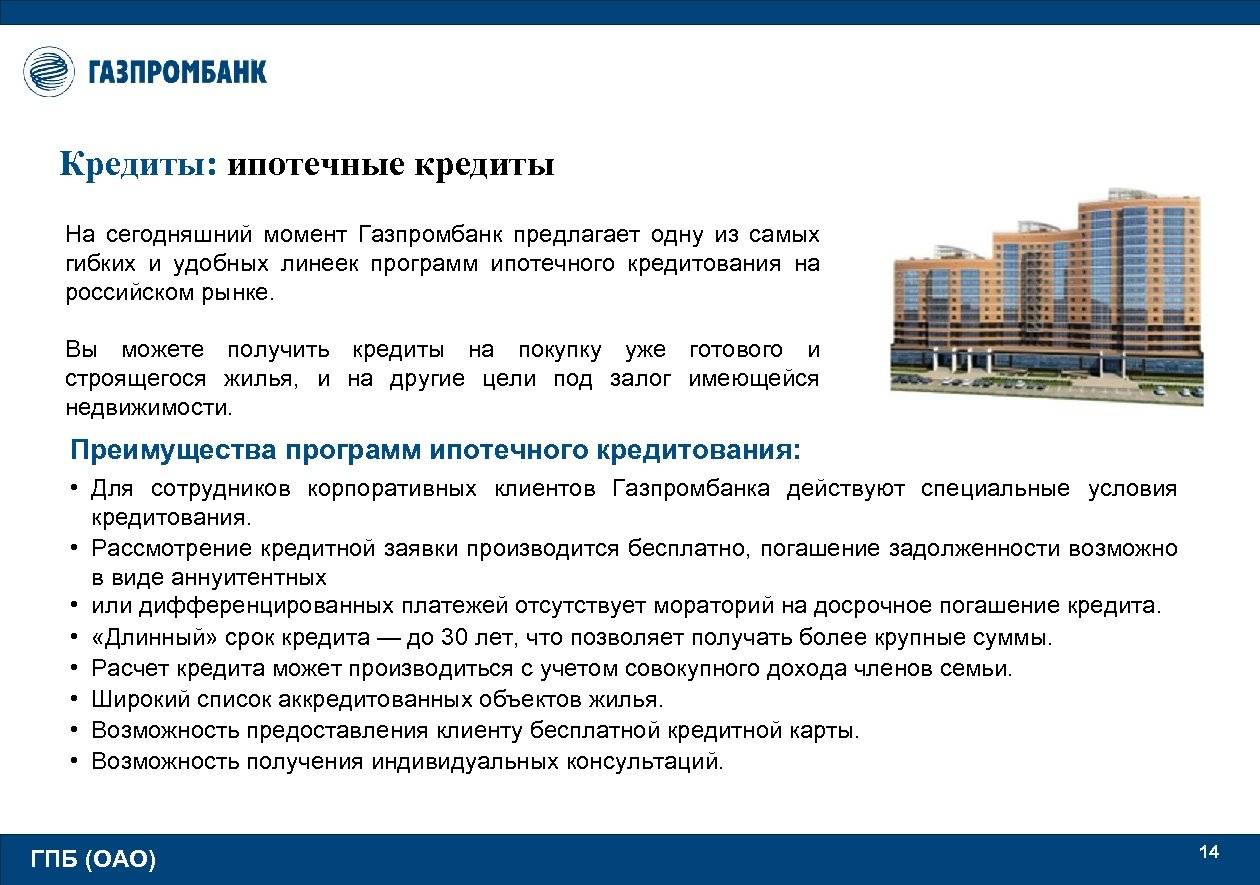

Банком-агентом, реализующим оформление социальной ипотеки для жителей МО, является Газпромбанк.

Пакет необходимых документов включает в себя:

- Заявление на получение социальной ипотеки.

- Диплом об образовании (копия).

- Копия трудовой книжки.

- Автобиография.

- Свидетельства о браке и рождении детей (при наличии).

- Свидетельство о присвоении квалификации, разряда, получении дополнительного образования или повышении квалификации.

- Характеристика с места работы.

- Копия паспорта супруги/супруга.

Причины отказа

Обладатель сертификата участника государственной программы подаёт заявку на получение кредита. Однако далеко не всегда решение банка будет положительным.

Отказ может последовать на основании одной из причин:

- Плохая кредитная история. Если претендент на получение займа раньше брал кредит и допускал просрочки платежей, то финансовое учреждение может отказать в выдаче займа.

- Малое количество баллов по скорингу (банковская система оценки клиентов). Если у преподавателя низкий рейтинг, то в выдаче кредита ему будет отказано. На этот показатель влияют все данные потенциального заёмщика (возраст, наличие семьи и детей, платёжеспособность и многие другие).

- Неправильно составленное заявление, собраны не все документы, указанная информация не соответствует действительности. Во всех этих случаях банк имеет законное основание отказать в оформлении социальной ипотеки.

- Задолженности по алиментам, наличие неоплаченных штрафов и кредитов в других банках. Если клиент не выплатил какие-либо долги, то с большой долей вероятности ему откажут в выдаче денег. Все финансовые учреждения активно обмениваются информацией о нарушителях, поэтому они не пропустят даже самую незначительную задолженность.

- Судимость по любой статье. В большинстве случаев банки не хотят связываться с бывшими преступниками, поэтому шансы на получение кредита будут минимальными.

- Отсутствие у учителя прописки в регионе, где работает выбранный банк. Как правило, кредитные организации следят за этим фактором и стараются не заключать договоры с клиентами из других городов.

- Низкая платёжеспособность. Все финансовые учреждения требуют предоставить справку о доходах заёмщика. Отказать в льготной ипотеке могут только в том случае, если доход учителя менее чем в 2 раза превышает ежемесячный платёж.

- Подделка документов. Категорический отказ будет получен в случае самостоятельной корректировки информации в официальных бумагах. Если факт такого нарушения будет выявлен, то потенциальный заёмщик должен будет понести административную или уголовную ответственность.

- Возможность досрочно погасить задолженность перед банком. Довольно часто кредитные организации отказывают клиентам, которые соответствуют всем критериям. Это происходит только в тех случаях, если сотрудники банка определяют тот факт, что заёмщик может выплатить долг раньше положенного срока. В этом случае прибыль финансового учреждения будет значительно ниже.

Если правильно подать заявку и оформить необходимые документы, то можно избежать каких-либо трудностей и максимально быстро справить новоселье.

Ипотека для молодых учителей: программа

На территории каждого отдельного субъекта РФ условия и правила программы могут варьироваться. Поэтому желающим поучаствовать следует для начала обратиться в местное отделение Министерства образования и узнать, какие льготы им полагаются. Может так получиться, что льгот будет даже больше, чем вы рассчитывали. Многие регионы заинтересованы в привлечении молодых специалистов.

Суть государственной программы заключается в том, что государство гасит часть ипотеки, то есть выдает субсидию, которая значительно облегчает жизнь учителям. Помимо этого банки, особенно крупные с долей государства, предлагают гораздо более выгодные условия, уменьшают процент.

Конечно, есть определенные требования к участникам программы. Как вы понимаете, доказывать банку, что вы молодой учитель и заслуживаете льготы, не имеет никакого смысла. В первую очередь нужно обращаться не в банк, а в местную администрацию, где у вас попросят пакет документов, если вы подходите по всем параметрам. После тщательной проверки всех документов, вам выдадут сертификат, подтверждающий, что вы являетесь участником государственной программы по поддержке учителей. Именно с ним уже надо идти в банк и узнавать, что подразумевает под собой социальная ипотека молодым учителям.

Вы можете обратиться сразу в несколько банков, узнать, какую программу предлагает каждый из них и выбрать наиболее подходящую. Некоторые финансовые организации вам могут предложить поучаствовать сразу в двух программах, например, для учителей и для молодых семей. Это значительно увеличит ваши льготы.

Сумма займа не может быть произвольно выбранной. Так же, как и стоимость жилья. Сумма рассчитывается с учетом ваших доходов и срока кредитования. Ежемесячный платеж не должен превышать 45% от зарплаты заемщика, иначе такие условия буду слишком непосильными

Конечно, во внимание принимается и наличие супруга, который является созаемщиком, а значит его доход тоже играет роль. Учитывая все эти факторы, банк рассчитает максимальную сумму, которую сможет вам выдать

Кто попадает под действие льготных программ

Следует определить требования к заемщику льготной ипотеки.

Следует определить требования к заемщику льготной ипотеки.

По условиям программы, принять участие имеют право лишь молодые специалисты. Но в Трудовом Кодексе или иных правовых актах РФ нет ни одного прямого определения данного статуса.

- возраст до 35 лет (до 40 лет для научного сотрудника).

- Профильное образование, полученное на очном отделении в начальном, среднем или высшем учебном заведении, и оконченное не более 12 месяцев назад.

- Первичное трудоустройство по специальности в бюджетном учреждении.

Кроме того, существуют дополнительные ограничения и требования к минимальному стажу на занимаемой должности для каждой специальности.

Учителя

- Возраст не более 35 лет (не более 30 лет для некоторых регионов).

- Стаж работы не менее одного года в некоммерческой организации, оказывающей общие образовательные услуги (школы, колледжи и техникумы, ВУЗ ы).

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Врачи

Сотрудникам системы здравоохранения льготы предоставляются в случае их переезда в сельскую местность. При этом субсидии выделяются не всем — предпочтение отдается востребованным специалистам.

Условия получения льгот:

- Возраст до 35 лет.

- Трудоустройство и проживание в сельской местности.

- Заключение трудового договора на срок не менее 5 лет.

Военнослужащие

Жилье военнослужащим предоставляется из средств федерального бюджета. Обязательным условием получения субсидии является участие военного специалиста в НИС — накопительной ипотечной системе.

Участники НИС, желающие получить военную ипотеку, в течение 3 лет осуществляют взносы в специальный фонд. Стоит отметить, что участие в накопительной системе является правом военнослужащего, а не обязанностью.

Документы

К числу требований стоит отнести наличие необходимых документов для получения льготных ссуд, субсидий или иных форм социальной поддержки.

- Паспорт + дополнительный документ, удостоверяющий личность (СНИЛС, ИНН, водительское удостоверение, и т.д.)

- Документ, подтверждающий доход (справка по форме 2- НДФЛ — обязательна, но также допускаются иные подтверждения доходов, в том числе с дополнительных мест работы).

- Справка о занятости.

- Документ, подтверждающий отсутствие жилой недвижимости в собственности (например, справка из БТИ).

- Подтверждение наличия накоплений, достаточных для оплаты первоначального взноса.

Так, молодым ученым приходится документально подтверждать ученую степень.

Предложения банков

На данный момент не все банки охотно идут навстречу молодым специалистам, отказывая им в услуге ипотечного кредитования.

На данный момент не все банки охотно идут навстречу молодым специалистам, отказывая им в услуге ипотечного кредитования.

Причиной тому часто является незначительный стаж работы и отсутствие иных записей в трудовой книжке. Данный факт не позволяет судить, насколько ответственно будущий заемщик отнесется к ссуде.

Но и финансовые учреждения нуждаются в клиентах, поэтому предложения о кредитовании сотрудников бюджетных учреждениях на льготных условиях регулярно поступают из небольших региональных банков, а также крупных организаций, таких как ВТБ.

Гораздо больше шансов у молодого специалиста получить ипотеку по программе молодая семья. С 2018 года список кредиторов, сотрудничающих с АИЖК, значительно расширился.

Ниже приведены лучшие предложения из самых надежных банков:

Кто участвует в программах для бюджетников

Жилищные программы для бюджетников были приняты и разработаны в 2010 году в виде постановления «О федеральной целевой программе «Жилище».

Жилищные программы для бюджетников были приняты и разработаны в 2010 году в виде постановления «О федеральной целевой программе «Жилище».

Меры, принятые в рамках постановления, заключаются в предоставлении льгот определенным категориям граждан, в число которых входят:

- учителя;

- военнослужащие;

- медицинские работники;

- молодые работники научной сферы.

Для каждой из указанных категорий установлены некоторые ограничения для участия в жилищных программах:

- Возраст учителя не превышает 35 лет, он работает в государственной школе или ином образовательном учреждении, финансируемом за счет средств госбюджета.

- Среди военнослужащих на льготы могут рассчитывать служащие в армии по контракту, прапорщики и офицерский состав.

- В медицинской сфере субсидии предназначены для врачей дефицитных специальностей, а также для выпускников ВУЗов и врачей с вредными условиями труда.

- Допустимый возраст молодого ученого — до 35 или до 40 лет (для кандидата наук и для доктора соответственно).

Социальные льготы для указанных категорий граждан преследуют несколько целей. С одной стороны, жилищные программы для бюджетников обеспечивают нуждающихся граждан жилплощадью. В то же время, льготы стимулируют молодежь к работе в социальных структурах.

Об этом говорит и одно из основных условий получения субсидии — наличие определенного стажа работы в сфере госуслуг.

Что можно получить

Работники бюджетной сферы вправе рассчитывать на поддержку государства в следующих направлениях:

Работники бюджетной сферы вправе рассчитывать на поддержку государства в следующих направлениях:

- Помощь в оформлении льготных ссуд.

- Предоставление субсидии.

- Обеспечение граждан недорогим жильем (путем выкупа квартир по себестоимости у застройщика для последующей перепродажи).

Субсидия предоставляется в виде сертификата на получение финансовой помощи. Ее размер составляет 30-35% от стоимости приобретаемого жилья и зависит от количества членов семьи или от стажа заявителя.

Субсидию разрешено использовать как первоначальный взнос для оформления ипотечного займа, а также для погашения до 20% от суммы займа на последний год возврата.

Данные меры обеспечивают за счет средств федерального бюджетов, а также агентства ипотечного кредитования и иных кредитных организаций.

В регионах для улучшения жилищных условий бюджетников действуют специальные подпрограммы, финансируемые из средств местных структур.

Условия участия в программе

Для получения субсидии гражданам необходимо соответствовать определенным условиям:

- Работать в бюджетном учреждении.

- Соответствовать требуемому стажу (не менее 3-5 лет по специальности или в данной сфере деятельности).

- Иметь официальный статус нуждающегося в жилом помещении.

Нуждающимися в помещении по общим правилам считаются те граждане, что не имеют собственной жилплощади или проживают в стесненных условиях (не более 12-18 кв. м. на каждого члена семьи).

Статус нуждающегося гражданина получить не так просто, так как для учета в специальной очереди приходится собрать внушительный список документов.

В разработке социальных программ участвуют местные органы власти.

В каждом субъекте или муниципалитете могут быть приняты некоторые поправки к условиям получения субсидии, продиктованные особенностями региона (средней стоимостью квадратного метра, размером прожиточного минимума и т.д.).

Для уточнения требований следует обратиться в администрацию по месту жительства.

Какое жилье можно получить по специальной программе

Государство выделяет субсидии на несколько вариантов полноценного жилья. Условия субсидий или ипотечных льгот варьируются в зависимости от места проживания. Так, в Подмосковье можно получить сертификат на приобретение строящегося жилья, а в некоторых других регионах доступны льготы только при покупке готовой недвижимости.

Для приобретения по специальным программам доступны такие объекты:

- квартиры первичного фонда (от застройщиков);

- квартиры вторичного рынка;

- готовые частные дома;

- строящиеся частные дома (при условии, что стройка будет проводиться на личном участке специалиста).