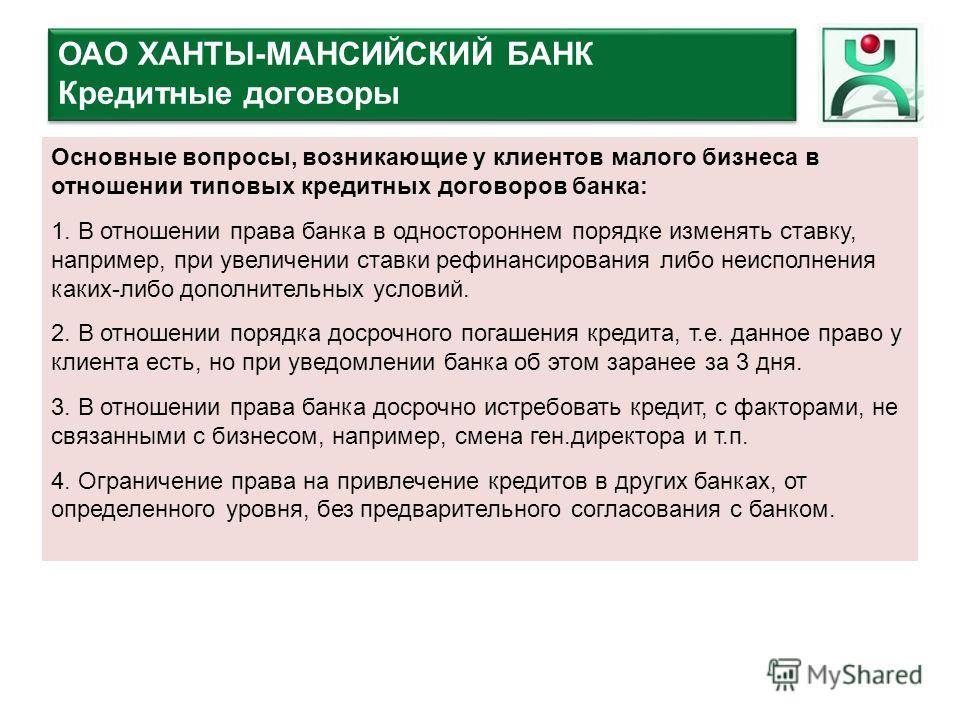

Частые вопросы

Как подать онлайн-заявку на ипотеку? Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

В какой банк я могу подать заявку на ипотеку? Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Можно ли получить ипотеку в день обращения? Некоторые банки готовы выдать ипотечный кредит в день обращения. Зачастую это становится единственным шансом клиента приобрести выбранный объект недвижимости в случае отказа другого финансового учреждения.

Ипотека без первого взноса: В чём подвох? Цель ипотечного кредитования

Полная стоимость ипотеки Поручительство в ипотеке

Ипотека под залог

Необходимые документы

- заявление;

- общегражданский паспорт вместе с копией всех страниц;

- трудовая книжка (оригинал) и ксерокопия всех страниц (нотариально заверенная);

- 2-НДФЛ с бухгалтерии предприятия, в котором заемщик осуществляет трудовую деятельность, либо же справка по форме ХМБ (обе справки предоставляются за отчетный период 6 месяцев, либо за фактически отработанное время, но не менее 3 месяцев);

- для мужчин необходим военный билет или другой документ, подтверждающий отношение к военной службе.

Если заемщик является ИП или владельцем собственного бизнеса, необходимы финансовые и правоустанавливающие документы о компании.

Если была выбрана программа по рефинансированию ипотеки в стороннем банке, потребуются бумаги, свидетельствующие о наличии кредитных обязательств (к примеру, график платежей от первичного кредитора, копия кредитного договора, справка об отсутствии просроченной задолженности и др.).

После предварительного одобрения кредита заемщику нужно будет собрать и подготовить документы по недвижимости. Ознакомиться с перечнем можно здесь.

Понадобится также и согласие на истребование банком кредитной истории о клиенте. Скачать пустой бланк согласия можно здесь.

Условия кредитования по программе «Новостройка»

Другие условия программы:

- сумма кредита является непостоянной, зависит от того, в каком регионе клиент планирует купить квартиру;

- срок кредитования – до 30 лет;

- количество созаемщиков – не больше 3 человек;

- валюта кредитования – рубли;

- первоначальный взнос – обязателен (его размер можно узнать на сайте www.open.ru). Кстати, для клиентов, имеющих зарплатную карту «ХМБ Открытие» размер первоначального платежа снижается на несколько позиций. Также эта ставка снижается, если заемщик застрахует свою жизнь и трудоспособность, а также, если он планирует купить квартиру у застройщика–партнера банка;

- обязательное страхование утраты и повреждения квартиры.

Почему оформить ипотеку в Ханты-Мансийске в «Этажах» выгодно

- Снижаем переплату по ипотеке. Предлагаем льготные условия — скидки от банков-партнеров на процентную ставку до 1%. Точную сумму экономии с «Этажами» смотрите в онлайн-калькуляторе.

- Предлагаем широкий выбор. Предложения по ипотеке представлены на сайте. При расчете вы видите названия программ, процентную ставку, ежемесячный платеж. Более подробная информация представлена на отдельных страницах с описанием предложений.

- Ускоряем процесс. Заранее проверяем документы, чтобы не пришлось переделывать их позже. Большинство наших партнеров присылают ответ в день подачи заявки или на следующий день.

- Предлагаем комплексное сопровождение. Оказываем юридическую и риэлторскую поддержку до вступления в право собственности. Помогаем получить деньги и передать их продавцу по безопасной схеме.

Если нужна квартира в ипотеку, позвоните эксперту по займам или закажите обратный звонок. Перезвоним в течение получаса, ответим на вопросы, пригласим в офис в удобное для вас время.

**Финансовую услугу по кредитованию оказывает Банк ВТБ (ПАО): Программа кредитования «Семейная ипотека с гос.поддержкой» с процентной ставкой 5% на весь срок кредитования для граждан, родивших второго ребенка или последующих детей с 1 января 2018 года по 31.12.2022. По данной программе указанная категория граждан может получить кредит на приобретение строящегося или готового жилья от юридического лица, а также на рефинансирование ипотечного кредита выданного на те же цели, по ставке от 6%, сроком кредитования от 3 до 30 лет, сумма кредита от 500000 рублей до 3000000 рублей, первоначальный взнос от 20% до 80% от стоимости приобретаемого объекта недвижимости. Дополнительные расходы по кредиту: обязательное страхование объекта недвижимости после оформления права собственности на него, а также страхование жизни и трудоспособности заемщика. Комиссия за выдачу кредита в ВТБ – отсутствует. Обеспечение по кредиту – залог права требования к застройщику. Досрочное погашение (полное/частичное) в ВТБ без ограничений по сумме, без штрафов и моратория. Условия действительны с 29.04.2019. Ген.лицензия банка ЦБ РФ № 1000 от 08.07.2015

«Военная ипотека»

Для улучшения жилищных условий военнослужащих банк предоставляет им возможность взятия ипотеки по индивидуальной программе «Военная ипотека» на следующих условиях:

Для улучшения жилищных условий военнослужащих банк предоставляет им возможность взятия ипотеки по индивидуальной программе «Военная ипотека» на следующих условиях:

- приобретаемая квартира только на вторичном рынке недвижимости;

- первоначальный взнос – обязательно;

- срок кредитования – 1–20 лет. Последний платеж по договору должен быть совершен не позже, когда заемщик достигнет возраста 45 лет;

- сумма кредита меньше, чем при оформлении другой ипотечной программы.

Заемщику по программе «Военная ипотека» нужно предоставить свидетельство о праве участника накопительно-ипотечной системы для получения целевого жилищного займа. Также дополнительно предоставляется свидетельство о браке (если заемщик состоит в официальном браке) или о разводе.

Перечень документов на ипотеку в Ханты-Мансийском банке

Для рассмотрения заявки-анкеты клиент должен предоставить в банк такие документы:

- заявление-анкета (можно распечатать на сайте www.open.ru, заполнить и принести в банк);

- копия трудовой книжки или трудового договора. Копия обязательно должна быть заверена подписью руководителя организации и скреплена печатью;

- справка 2–НДФЛ или в свободной форме на бланке предприятия, где должны быть указаны доходы работника за последние полгода (или за фактически отработанное время, но не меньше 90 дней).

Если банк предварительно одобрил заявку-анкету, тогда на следующем этапе нужно будет собрать документы на желаемую квартиру:

- свидетельство о регистрации права собственности – при наличии;

- выписка из домовой книги;

- правоустанавливающие документы на квартиру (например, договор дарения или купли-продажи);

- документы, подтверждающие личность собственника квартиры (гражданский паспорт или свидетельство о рождении);

- ИНН или СНИЛС текущего собственника квартиры.

Это основной список документов, который должны предоставлять абсолютно все заемщики. В индивидуальном порядке банк может запросить дополнительные документы:

- выписка ЕГРП;

- отчет об оценке рыночной стоимости жилья (документ действителен 3 месяца);

- разрешение органов опеки – если в продаваемой квартире зарегистрированы несовершеннолетние лица;

- письменное согласие супруга/супруги владельца продаваемого жилья – если квартира была куплена супругами в браке;

- водительское удостоверение, справка из ПНД или ЕД, разрешение на хранение и ношение оружия – если собственнику продаваемой квартиры более 70 лет.

Требования к заемщику для одобрения заявки на получение ипотеки

Для предварительного одобрения заявки потенциальный заемщик должен соответствовать таким требованиям банка «ХМБ Открытие»:

- наличие гражданства РФ – обязательно;

- наличие официальной работы – обязательно;

- гражданин должен иметь постоянную или временную прописку в РФ;

- минимальный возраст заемщика – 18 лет, а максимальный – 65 лет;

- стаж работы на последнем месте – не меньше 3 месяцев;

- непрерывный трудовой стаж – не меньше 12 месяцев;

- если заемщик состоит в официальном браке, тогда его вторая половинка должна выступать в качестве созаемщика. И если у заемщика не будет хватать денег для покрытия задолженности по ипотеке, тогда банк будет привлекать его супругу/супруга в обязательства. Если у супругов есть брачный договор, тогда жена/муж не могут выступать созаемщиками;

- наличие созаемщиков – обязательно. Созаемщиками по ипотечному кредиту могут выступать не только супруги, которые официально зарегистрировали свои отношения, но и лица, которые живут в гражданском браке, а также близкие родственники заемщика: его дети, родители, родные или сводные братья и сестры.

Для каждой ипотечной программы есть свои условия. Поэтому целесообразно вкратце рассмотреть каждый объект ипотеки банка «ХМБ Открытие».

Это интересно: Стоит брать займ для исправления кредитной истории? (видео)

Об оформлении

Подать заявку на ипотеку можно как в одном из подразделений банка «Открытие», так и на сайте финансового учреждения. После отправки онлайн-заявки с заявителем свяжется представитель банка и расскажет об условиях кредитования. Он также уведомит клиента о перспективах оформления ипотеки.

Необходимые документы

Принятие решения о выдаче займа осуществляется кредитной комиссией на основании представленных документов. В стандартный перечень обязательных бумаг входят:

- заявление-анкета по форме банка;

- паспорт;

- заверенная работодателем трудовая книжка или контракт;

- справка о доходах за последние полгода по форме банка или 2-НДФЛ. Для желающих рефинансировать задолженность придется подать данные за все месяцы текущего года и за весь предыдущий;

- военный билет или другой документ, представляющий информацию о военном статусе потенциального заемщика (для мужчин до 27 лет).

Сведения о занятости и доходах не нужно подавать лицам, получающим заработную плату по картам банка.

Обязательны также документы на недвижимость, которую клиент собирается приобрести и/или передать в залог:

- правоустанавливающие;

- техпаспорт;

- выписка с финансово-лицевого счета;

- паспорта и СНИЛС продавцов;

- свидетельство о госрегистрации недвижимости; может быть выписка ЕГРН, подтверждающая право, – для новых объектов недвижимости (с 15.07.16);

- выписка с ЕГРН. Банк по просьбе клиента самостоятельно может получить этот документ;

- отчет об экспертной оценке недвижимости.

Если банком принято одобрительное решение, заемщиком подписывается кредитное соглашение.

Расходы

Помимо несения бремени по выплате банковских процентов по ипотеке, клиент столкнется с дополнительными расходами, составляющими так называемую ПСК (полную стоимость кредита).

Среди дополнительных издержек можно выделить основные:

- оплата страховщику страховой премии по договору страхования;

- вознаграждение для оценочной компании за результаты оценки недвижимости;

- комиссия за обработку платежного поручения (в том числе, и на открытие аккредитива);

- государственная пошлина за регистрацию документов в Росреестре;

- плата за аренду сейфовых ячеек для расчетов с продавцом недвижимости.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Жилищный кредит на покупку комнаты является не самым популярным банковским продуктом. Поэтому стоит отметить, что не все банки Ханты-Мансийска предоставляют такую ипотеку. Данный тип недвижимости обладает низкой ликвидностью, и, если у заемщика будут трудности с ежемесячными выплатами по кредиту, то продажу комнаты в общежитии или квартире будет непросто осуществить

При выборе ипотеки на покупку комнаты в банках Ханты-Мансийска необходимо обратить внимание на условия кредитования. Программы, позволяющие приобрести комнату в квартире в кредит, обычно имеют процентную ставку в диапазоне 7-9%. На многих банковских сайтах можно рассчитать приблизительный ежемесячный платеж, указав параметры ипотеки на долю в квартире

На многих банковских сайтах можно рассчитать приблизительный ежемесячный платеж, указав параметры ипотеки на долю в квартире.

Ипотека на комнату имеет ряд особенностей: чаще всего — это вторичный рынок жилья, кроме того, доля в квартире должна быть пригодной для проживания, иметь доступ к санузлу и водопроводу, канализации и другим коммуникациям. К обязательным требованиям также относится подключение к центральному отоплению и наличие электросети. Площадь доли в квартире или комнаты в общежитии не должна быть меньше 12 кв. м.

Способы погашения займа

После подписания договора на выдачу ипотеки в ХМБ клиент банка обязуется выполнять свои финансовые обязанности, которые заключаются в ежемесячном погашении оформленного займа.

Для совершения такого платежа можно воспользоваться следующими вариантами:

- Использование банкомата или платёжного терминала. Рекомендуется производить оплату в банкомате того финансового учреждения, где был получен кредит, в противном случае будет взиматься определённая комиссия.

- Обращение в почтовое отделение или банковский офис.

- Использование интернет-банкинга. Для этого необходим доступ к личному кабинету, получить который можно только после прохождения процедуры регистрации в офисе банка.

Возможные проблемы

Финансовое учреждение тщательно проверяет информацию о недвижимости. Поэтому нужно изначально проконтролировать соблюдение всех требований банка. Квартира в новом комплексе должна соответствовать нескольким условиям:

- На жилищную площадь обязательно должны быть оформлены все документы.

- Квартира подключена к системе отопления.

- В помещении предусмотрен отдельный санузел и кухня.

- В ванной комнате и на кухне должен быть доступ к горячей и холодной воде.

- Вся сантехника и окна, двери, кровля находятся в исправном состоянии.

В кредитной линейке учреждения есть несколько ипотечных продуктов.

Банк не выдает ипотеку на здание, находящееся в аварийном состоянии. Также не будут выделены средства на квартиру, если жилая площадь числится в очереди на капитальный ремонт. Фундамент здания в обязательном порядке должен быть построен из цемента, камня или кирпича.

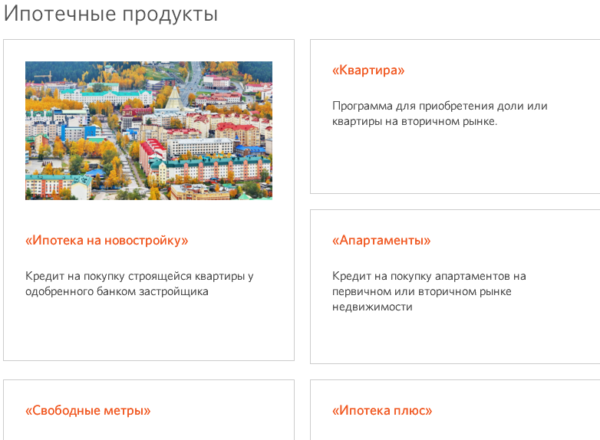

Ипотечные программы

Ипотечная программа по новостройкам

Приобретение строящегося жилья у аккредитованных застройщиков возможно как в Ханты-Мансийске, так и за его пределами. Сумма кредита в зависимости от этого может составлять до 30 млн. рублей, а процентная ставка – до 12,25 %. Допускается наличие созаемщиков – до трех человек. Обязательное оформление страховки.

Квартира – приобретается готовое жилище, пригодное для въезда

Процентная ставка на готовое жилье в ХМБ снижена до 12%, что стимулирует заемщиков приобретать именно жилье из вторичного номерного фонда. Такая покупка обезопасит не только покупателя, но и сам банк – жилье уже готово и нет необходимости ждать завершения строительства.

Допустимый максимум по выдаче кредита составляет так же 30 млн. рублей. В случае если заемщик не является зарплатным клиентом банка, ставка по кредиту может быть приравнена к новостройке +0,25%, а отсутствие страховки добавит к уже имеющейся ставке +1%.

Апартаменты

Апартаменты – приобретение жилья на вторичном или первичном рынке недвижимости по договору долевого участия или уступки.

Количество заемщиков в отличие от специальной программы по новостройкам снижается до 2-х человек, а ипотечная ставка увеличивается до 13%. Так же увеличивается до 40% и размер первого взноса.

Свободные метры – под залог

В случае если у должника уже имеется какая-либо недвижимость, именно она может выступить предметом залога. Такая ипотека может быть оформлена на комнату, долю, дом с земельным участком либо строящийся объект.

Процентная ставка равна ставке по программе «Апартаменты» и равняется 13% годовым, первоначальный взнос так же отличается и составляет от 30 до 70% по кредиту.

Ипотека плюс – ремонт

Ханты-Мансийский банк предлагает своим клиентам оформление ипотечного кредита не только на жилье, но и на производимые в нем улучшения – например, капитальный ремонт. Пожалуй, именно по этому виду ипотеки самая большая ставка в ХМБ – от 15,25%, а первоначальный взнос увеличен до 30-60%.

Военная ипотека

Военнослужащие – участники ипотечной накопительной системы могут наравне с другими гражданами участвовать в долевом строительстве и приобретать строящееся жилье с применением ипотечного сертификата. Специально для этой категории заемщиков ставка по кредиту была снижена до 11,9%, а минимальный срок кредитования – до 1 года.

В связи с тем, что работа представителей военных структур сопряжена с риском и военнослужащие быстро выходят на пенсию, максимальный возраст заемщика на момент погашения ипотеки и внесения последнего платежа по графику, установленному при оформлении кредита, не может превышать 45 лет.

Рефинансирование ипотечного кредита

Ипотека, оформленная в другом банке, может быть погашена в Ханты-Мансийском. Сумма кредита, предоставляемого ХБМ в таком случае не должна превышать 80% от заложенной недвижимости. Специально для новых заемщиков, выбравших Ханты-Мансийский банк, процентная ставка снижена до 12%, а минимальный срок кредитования сокращен до 1 года.

Перемены к лучшему

Как уже было сказано, присоединение к финансовому холдингу «Открытие» позволило банку предоставлять своим клиентам покупку жилья – строящегося или готового – в любом из 36 установленных регионов РФ.

Процентную ставку выбирает застройщик – он связывается с заемщиком самостоятельно и уточняет все детали предварительно, по телефону.

Бронирование и подача заявки – удаленное, совершается с помощью интернет – сервисов. Где можно сразу выбрать желаемое жилье и оставить на него заявку.

Специально для семей, ставших родителями два или боле раз, Ханты-Мансийский банк предусмотрел 2 варианта приобретения недвижимости на основе уже имеющихся банковских продуктов

«Квартира» + материнский капитал – готовая квартира на вторичном рынке жилья, выгодный вариант для тех, кто хочет переехать всей семьей уже сейчас и не дожидаться трансформации котлована в новостройку. Процентная ставка приравнена к стандартной покупке готового жилья – 12%, а размер первоначального взноса от 10% не так больно ударит по кошельку молодой семьи.

Новостройка + материнский капитал – со ставкой 12,25 % позволяет приобретать недвижимость на стадии строительства у аккредитованного застройщика с единственным ограничением, максимум кредитуемой суммы не должен превышать 90% от общей суммы объекта недвижимости и 80% от стоимости договора долевого участия.

Условия программы

Главная отличительная особенность сельской ипотеки от других предложений – низкая процентная ставка, равная 3% годовых. При этом допускается снижение показателя до 0,1% годовых при условии дополнительного финансирования программы органами местной власти. Однако на территории Ханты-Мансийского автономного округа снижение ставки пока не предусмотрено.

Но выгодная ставка по ипотеке доступна не всем желающим. Для этого обязательно удовлетворять некоторым условиям программы:

- Покупка недвижимости должна быть произведена на сельских территориях;

- Приобретаемый дом удовлетворяет всем требованиям: подходит для круглогодичного проживания, имеет необходимые коммуникации (свет, вода, канализация, отопление, газ) и достаточную площадь;

- Сделка купли-продажи совершается в момент действия программы: с 1 января 2020 года по 31 декабря 2025 года.

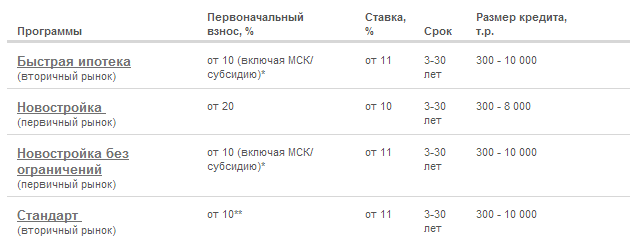

Действующие программы кредитования

Кредиты в ХМБ подразделяются на несколько программ. Каждая из них имеет своё предназначение и особые требования к заёмщикам. Делая выбор в пользу какой-либо кредитной программы, стоит учесть региональные особенности, так как от них чаще всего может зависеть не только максимальный срок погашения задолженности, но и годовая ставка.

Кредиты в ХМБ подразделяются на несколько программ. Каждая из них имеет своё предназначение и особые требования к заёмщикам. Делая выбор в пользу какой-либо кредитной программы, стоит учесть региональные особенности, так как от них чаще всего может зависеть не только максимальный срок погашения задолженности, но и годовая ставка.

Потребительские программы на 2019 год, показатели которых актуальны для жителей Москвы и Московской области:

| Показатель | Универсальный | Нужные вещи (программа рефинансирования потребительских кредитов) | Рефинансирование |

| Сумма кредитования | до 3 000 000 | до 5 000 000 | до 3 000 000 |

| Минимальная ставка | от 10,9% | от 8,9% | от 11,9% |

| Максимальный срок | 60 месяцев | 60 месяцев | 60 месяцев |

Ипотечные программы, актуальные для москвичей на текущий год. Представленные условия не распространяются на другие регионы РФ.

| Показатель | Квартира | Новостройка | Апартаменты | Военная ипотека | Рефинансирование ипотечных займов |

| Максимальная сумма | до 30 млн | до 30 млн | до 30 млн | до 2,704 млн | до 30 млн |

| Максимальный срок | до 30 лет | до 30 лет | до 30 лет | до 20 лет | до 30 лет |

| Минимальный первоначальный взнос | 10% | 10% | 40% | 20% | — |

| Минимальная ставка | 9,3% | 9,3% | 9,8% | 8,8% | 9,65% |

Помимо перечисленных особенностей кредитования важно знать, что в ХМБ ко всем потенциальным заёмщикам предъявляются общие требования:

- возраст старше 18 лет в период заключения кредитного договора и до 65 лет на момент полного погашения задолженности;

- постоянная или временная регистрация в том регионе страны, где имеются банковские отделения ХМБ;

- заработная плата, превышающая 15 тысяч рублей (для жителей Москвы и Московской области — 20 тысяч рублей);

- официальное трудоустройство и стаж на текущем месте работы не менее 6 месяцев.

Необходимые документы

Если заемщик отвечает обязательным требованиям банка можно подавать заявление на ипотеку. Для рассмотрения заявки понадобится приложение пакета документов, подтверждающих доходы и платежеспособность клиента.

Необходимо предоставить в банк следующие документы:

- паспорт;

- заверенная работодателем копия трудовой книжки;

- справка по форме 2НДФЛ или по форме банка;

- военный билет (для мужчин в возрасте до 27 лет);

- согласие на получение банком информации из бюро кредитных историй;

- перечень документов по предмету залога: договор купли-продажи, выписка из ЕГРИП, технический и кадастровый паспорт, свидетельство о государственной регистрации права собственности, выписка из домовой книги, оценка рыночной стоимости объекта недвижимости и другие документы – по требованию банка.

Как погашается ипотека

Оформление ипотечного займа сопровождается открытием на имя заёмщика счёта в банке. По желанию дополнительно может быть выпущена карта. С её использованием погашать кредит будет намного легче. Просто к дате платежа ежемесячно размещайте на ней требуемую сумму, которая согласно графику в день регулярной выплаты будет списана с карточного счёта.

Способы погашения кредита следующие:

- оплата наличными в кассе любого офиса Ханты-Мансийского банка;

- пополнение карточного счёта в любом банкомате с функцией CASH IN данного финансового учреждения;

- пополнение карточного счёта в крупнейших терминальных сетях QIWI и «Элекснет»;

- пополнение карточного счёта при помощи системы платежей «Рапида» через кассы, находящиеся в торговых точках RosExpress, TelePay, Pinpay express, «Эльдорадо», «Альт Телеком» и «Связной»;

- внесение платежей при помощи сервиса «Золотая Корона»;

- пополнение карточного счёта через платёжную систему Яндекс.Деньги.

Наиболее предпочтительный метод вы сможете выбрать, ознакомившись с нашей статьёй «Как погасить ипотеку правильно».

Приснилась кровать в коридоре. К чему снится приснилась кровать в коридоре — Сонник онлайн

Коридор или большая труба, в которой сам находишься — некая опасность, определенная дистанция в отношениях. Путь, который ты вынужден избрать, действия не по своей воле, эротические фантазии.

С другой стороны коридора неприятного человека видеть — нежелательно короткая дистанция в отношениях с ним.

Человека, от тебя убегающего – некто нарочно уклоняется от встречи или близких отношений с тобой.

Странных животных в коридоре встретить — твои навязчивые беспричинные страхи.

Решетки, делящие коридор – преграды между людьми.

Коридор с лужами, большая труба, по которой идешь, коридор с тупиком или маленькой дверью в конце. Голых женщину или мужчину в конце коридора видеть — эротические фантазии, неудовлетворенность в любви.

Много людей в длинном коридоре встречать – подозрения в измене, невозможность скрыться от некой ответственности, от своего долга.

Светлый, с окнами коридор во сне видеть, по стеклянной трубе идти, по залитой светом галерее – ощущение правильно взятой дистанции в отношениях с людьми. Нет необходимости беспокоиться, что тебя неправильно поняли. Гармония в отношениях вообще.

Темным, узким, извилистым или очень низким коридором идти, по шахте блуждать — сны, вызванные сознанием, что у тебя отсутствует свобода выбора в поведении, неволя.

Из коридора в коридор бесконечно переходить — безуспешно добиваться некоторой свободы поведения.

Коридор со множеством дверей видеть, с массой ведущих вверх и вниз лестниц — испытывать страх перед самостоятельными решениями, невежество определяет непредсказуемость, опасность твоих поступков, опасная свобода.

В туалет по бесконечному коридору бежать — ускользающее богатство, выгодная должность

в постель по коридору спешить – напрасные надежды на создание домашнего очага, напрасные надежды на мир и покой в семье.

По коридору гостиницы идти и безуспешно свой номер разыскивать – испытывать страх перед жизнью, неуверенность перед первой близостью в любви.

Вещи и изображения в коридоре – символизирует то, что тяготит и закрепощает человека.

Коридор с ширмочками видеть, за которыми кто-то живет – тяготиться окружением, желание уйти, укрыться от людей.

Коридор с окнами на потолке – страх перед ответственностью, пробуждение в тебе некоторого чувства вины.

Коридор в лес или поле выходит – хороший конец создавшейся ситуации.

Идти по коридору с ослепительно сияющим полом — не знать, что делать, потерять почву под ногами.

Идти по коридору с высокими ступенями, повышающемуся или понижающемуся, перегороженному множеством дверей — быть в полном неведении от последствий своих действий.

Идти по коридору с глубокими колодцами, с отходящими от него темными ходами — опасность, которую чувствуешь, но не видишь.

Бесконечный, уходящий вглубь земли коридор — дорога познания.

Бежать по коридору в толпе людей – стать жертвой некоего общественного бедствия.

Идти по коридору со светящимися знаками, видеть свет лампы вдали – то же самое.

От обвала по подземной галерее бежать — необходимо быстро принять решение.

Подземным ходом из дома, двора идти – обманчивые надежды на быстрое решение дела, необходимость схитрить.

Продукты

Клиентам доступны следующие разновидности кредитных продуктов:

Как взять ипотеку без подтверждения дохода и занятости

| Наименование предложения | Суть |

| Ипотечный займ на новостройку | Предоставляется для покупки строящихся квартир в новых домах от застройщиков |

| Квартира | Для целей приобретения готового жилья на вторичке |

| Апартаменты | Займ для покупки апартаментов как на первичке, так и на вторичке |

| Свободные метры | Предложение доступно для реализации целей по покупке квартиры, доли, комнаты, а также жилого дома с участком земли, или строящегося объекта недвижимости у любой организации-застройщика под залог имеющейся недвижимости |

| Ипотека + | Кредит для целей осуществления капитального ремонта объекта недвижимости |

| Военная | Для участников НИС, решивших приобрести новое жилье |

| Рефинансирование ипотечных займов | Если есть ипотека в другом банке, ХМБ может рефинансировать займ на выгодных условиях |

| Ипотечный кредит под маткапитал на вторичке | Покупка квартиры на вторичке для физических лиц, имеющих сертификат |

| Ипотека под маткапитал на первичке | Покупка новой квартиры в новом доме от застройщика для тех, у кого есть двое или более детей |

Как продать квартиру в ипотеку, описывается в этой статье: как продать квартиру в ипотеке. Про социальную ипотеку для маломущих рассказывается в этой статье.

Программа «Квартира + материнский капитал» и «Новостройка + материнский капитал»

Для семей, где растут дети, банк предлагает программу кредитования с первоначальным взносом в виде материнского капитала.

Клиент выбирает, в каком районе хочет купить «поддержанную» квартиру, какой квадратуры, а банк предоставляет ему ипотеку на таких условиях:

- минимальная ставка по кредиту;

- первоначальный взнос – от 10%;

- срок кредитования – до 30 лет.

Моратория на досрочное погашение ипотеки нет. Если вас не устаивает жилплощадь на вторичном рынке недвижимости, вы хотите заселиться с семьей в новенькую квартиру, тогда оформите ипотеку на новостройку с мат. капиталом.

Условия практически такие же, как и при взятии ипотеки на вторичном рынке с первоначальным платежом в виде мат. капитала, однако дополнительно заемщику нужно получить у банка одобрение на объект строительства.

О плюсах и минусах

Среди преимуществ ипотечного кредитования в банке Ханты-Мансийский стоит отметить:

- молодой возраст потенциального заемщика — оформить кредит могут даже 18-летние;

- разнообразие ипотечных программ;

- сотрудничество с большим числом застройщиков;

- использование такой формы господдержки, как материнский капитал;

- достаточное количество вариантов для удобного погашения задолженности.

- взять кредит можно на покупку новостройки в крупных городах России.

Среди недостатков стоит выделить:

- наличие надбавок. К сожалению, этот способ повышения доходности кредитования используют все банки;

- отсутствие программы кредитования с минимальным пакетом документов;

- нет ипотечного продукта с нулевым первоначальным взносом;

- наличие добровольного личного и титульного страхования, что приводит к дополнительным расходам. За отказ заключать эти договора заемщику повышают плату по кредиту.

Подытожим

Современная мягкая мебель для обустройства входной зоны способна сделать ее не просто красивой, но и максимально комфортной, уютной. Но, предварительно необходимо произвести расчеты, подобрать модель или заказать индивидуальную.

Так же не стоит забывать, что в комнате все должно быть гармонично. Это значит, мебель, фон, аксессуары для декора подбираются таким образом, чтобы создавалась единая дизайнерская концепция всего дома.

Кроме того, важно, чтобы оформление прихожей не контрастировало с другими комнатами. Помните, стилистическое направление для всего пространства квартиры единое