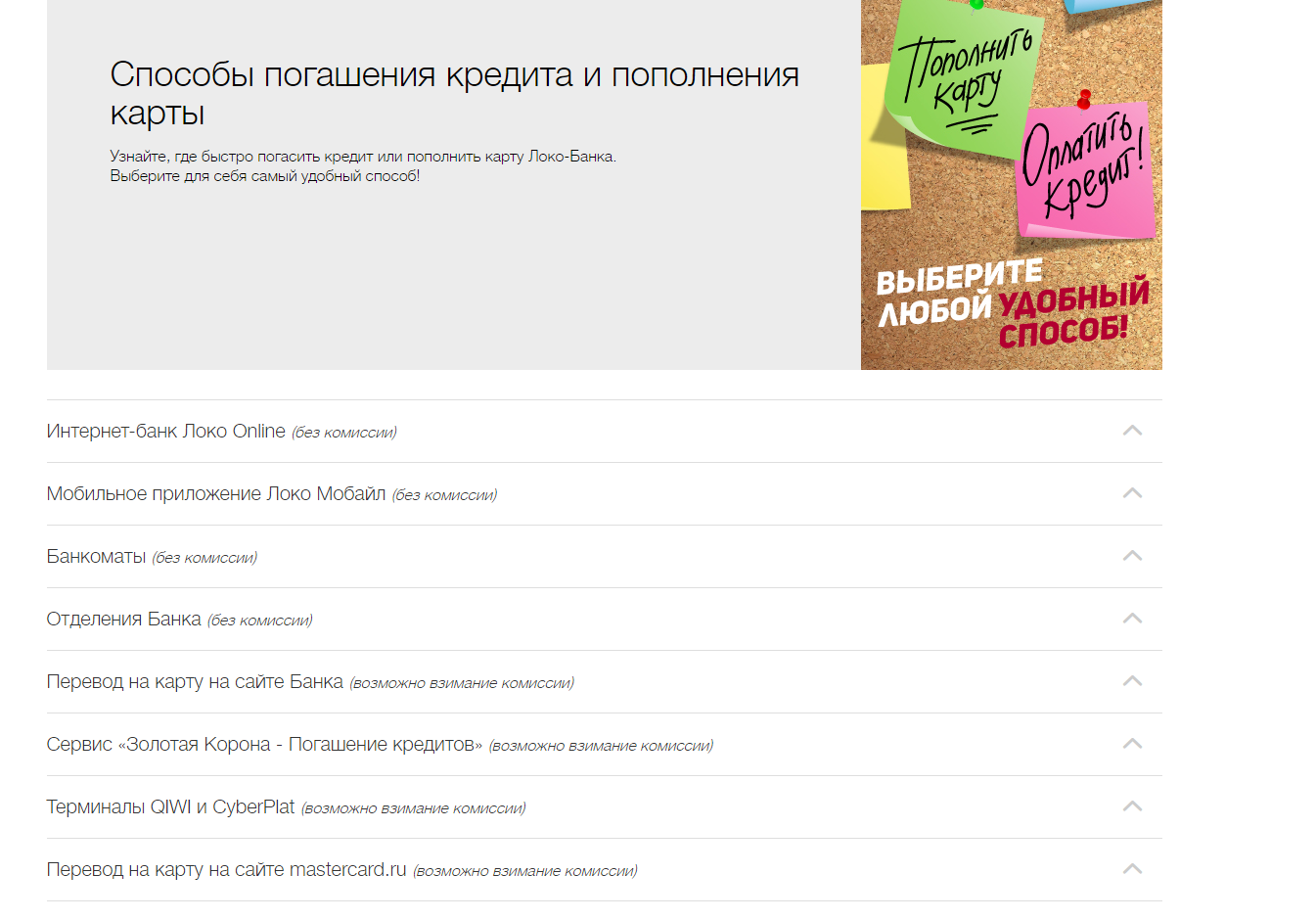

Выдача и погашение кредита

После подписания кредитного договора заёмные денежные средства перечисляются на счёт заёмщика. Полученные таким образом средства можно при желании обналичить или перечислить на банковскую карту. Что касается погашения займа, то для этого имеется возможность использовать несколько способов выплаты, а именно:

- использовать онлайн-сервис Локо Online, которое позволяет совершать различные переводы и платежи (после регистрации на сервисе заёмщик получает доступ к личному кабинету);

- для тех же целей использовать мобильное приложение Локо Мобайл;

- внести наличные в банковском отделении Локо-Банка или через его терминал;

- воспользоваться интернет-банкингом сторонних банков;

- использовать различные платёжные системы, такие как Элекснет или Qiwi.

Кто может получить займ в Локо-Банке

Клиент может получить потребительский займ в офисе Локо-Банка. Курьерская доставка денежных средств не предусмотрена. Кредитор не зачисляет заём на карты сторонних банков.

Погашение финансовых обязательств осуществляется лишь равными платежами. Досрочное аннулирование долга возможно с 1 месяца, что выгодно отличает банк от условий конкурентов.

Финансовая организация усовершенствует кредитную политику таким образом, чтобы условия получения денежных средств удовлетворяли потребностям широкой аудитории заемщиков. Сотрудничество с ним является взаимовыгодным, поскольку осуществляется на принципах открытости и срочности.

Ипотека в локо банке в 2020 году

Ипотека в Локо банке представлена своеобразно без привычного стартового вложения и на короткий период выдачи заёмных средства.

ВАЖНО! Формально компания предоставляет один целенаправленный ипотечный займ – «кредит для новосёлов», остальные типы обязательств не целевые, то есть условия по ним значительно отличаются от привычных в банках-конкурентах

Виды кредитования | Период выдачи обязательств, лет | Ставка, % | Размер займа, руб. |

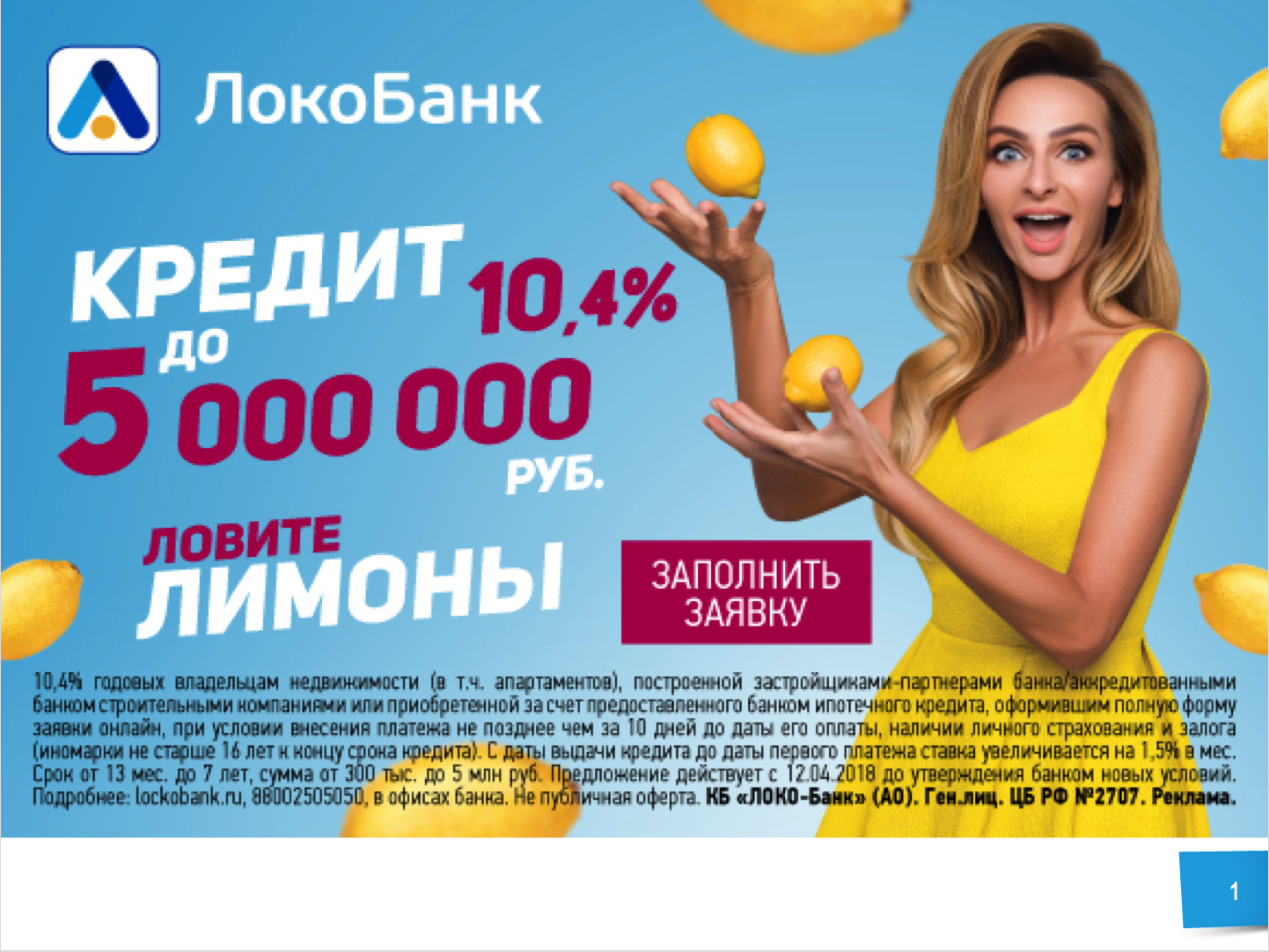

| Кредит под залог авто | До 7 | От 10,4 | До 5 000 000 |

| Потребительский кредит наличными для физических лиц | До 7 | От 15,9 | До 3 000 000 |

| Кредит для новосёлов | До 7 | От 10,4 | До 5 000 000 |

| Кредит для добросовестных заёмщиков с низкой процентной ставкой | До 7 | 15,4 | До 3 000 000 |

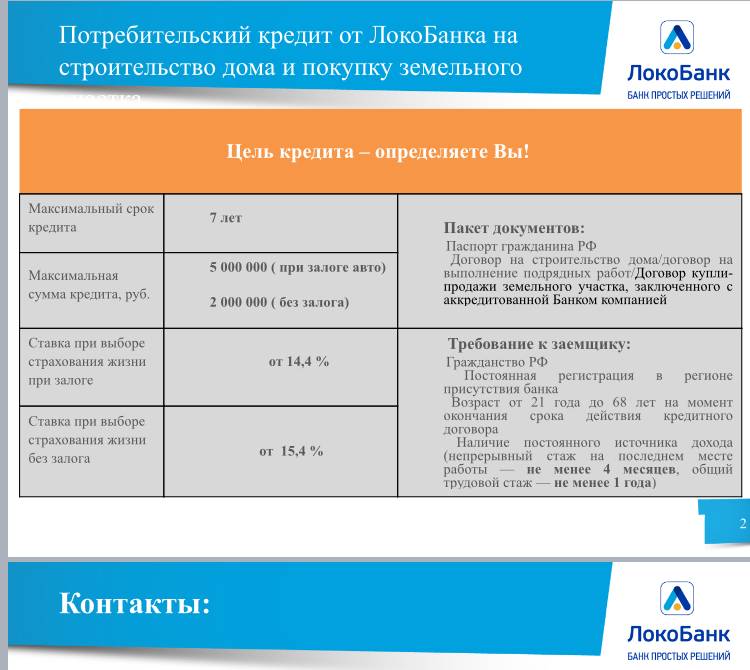

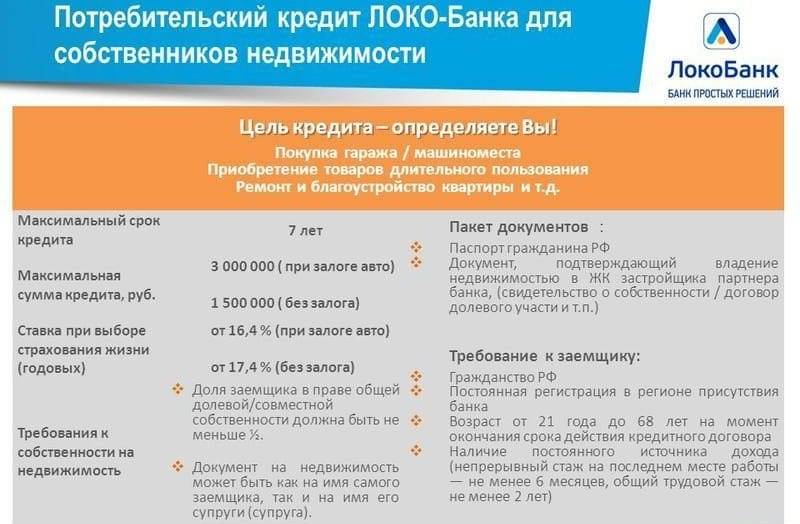

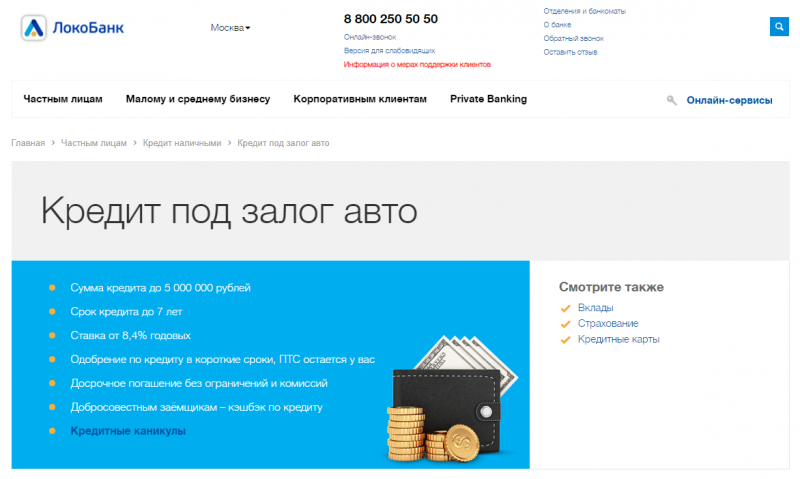

Кредит под залог авто

Выдаётся лицам, имеющим в собственности транспортные средства зарубежных марок, со сроком эксплуатации менее 16 лет к моменту окончания перевод по обязательству. Финансовое предприятие предоставляет клиенту сниженную ставку в случае обработки заявления online процедурой (на 0,5%) и составить 10,4%. Размер займа лимитирован до 5 000 000 рублей, отсутствует необходимость в обязательной страховке, предусмотрена процедура раннего погашения не вменяющая дополнительной комиссии.

Кредит наличными

На сайте организации упоминается как «Потребительский кредит наличными для физических лиц».

ВАЖНО! При оформлении не требует предоставления залогового имущества, в связи с чем и условия менее привлекательные (стандартная ставка 16,4%, размер средств по обязательству не должен превышать 3 000 000 рублей). Снижение уровня заёмных обязательств возможно при подаче заявке через портал банка (на 0,5%), если заявитель использует зарплатную карту одного из крупных финансово-кредитных предприятий: Сбербанк, ВТБ

Альфа-банк и т.д

Снижение уровня заёмных обязательств возможно при подаче заявке через портал банка (на 0,5%), если заявитель использует зарплатную карту одного из крупных финансово-кредитных предприятий: Сбербанк, ВТБ. Альфа-банк и т.д.

Кредит для новоселов

Выступает ярким примером ипотеки в Локо банке. Главным условием оформления договора на предоставление обязательств принято имущественное право заявителя на недвижимость либо построенной аккредитованными организациями, либо компаниями входящими в перечень (50 штук), являющимися партнёрами финансового предприятия и ведущими реализацию жилого фонда в новом доме.

Специалисты предлагают среднюю кредитования, стартующую от 10,9% (меньше на 0,5% в случае направления заявления на оформление через сервер банка). Объем заёмных средств ограничен 5 000 000 рублей, при подаче документов не требуется оформленное страхование.

Специальная программа для добросовестных заемщиков

Локо банк сформировал для будущих клиентов уникальное предложение, базовым условием для оформления указанного займа является привлекательная кредитная история (как в текущей организации, так и у банков конкурентах). Сумма возможных средств к приобретению ограничивается 3 миллионами рублей, с процентом от 15,9 (предусмотрено снижение на 0,5% для оформления заявления через интернет) предоставляемых на период до 7 лет.

ВАЖНО! Остальные требования схожи с упомянутыми выше в других ипотечных обязательствах – не предусматривают обязательного страхования, разрешают раньше срока начать возврат заёмных средств, не повышая обременение операции

Ипотека без первоначального взноса

Ипотека без первоначального взноса не представлена в компании как отдельный вид жилищного займа. Все вышеперечисленные виды обязательств предусматривают получение средств без привлечения первоначального капитала, в этом случае займ становится более доступным.

Требования к заемщику

Банк предоставляет кредиты гражданам РФ, имеющим постоянную прописку или работу в любом субъекте РФ, где открыты его подразделения. На момент обращения с заявкой возраст потенциального клиента должен быть не менее 21 года, а на дату планируемого полного погашения задолженности – не более 70 лет. Заемщик должен также иметь постоянный доход. Его стаж на текущем месте при этом должен превышать 4 месяца, общий – быть не меньше 1 года. Допускается кредитование на потребительские нужды предпринимателей и владельцев бизнеса, при условии, что деятельность компании (ИП) ведется не меньше 12 месяцев в регионе, где открыты офисы финансовой организации.

Кредитные программы Локо-Банка

Во многом финансирование потребителей опирается на предпочитаемые ими кредитные программы Локо-Банка. Они характеризуются особыми параметрами, которые могут быть крайне полезными для разных категорий граждан. Крайне гибкая система выдачи финансов является ещё одним преимуществом рассматриваемой компании.

Выбирать можно из следующего списка возможных продуктов:

- «Наличными для физических лиц». Данная система позволяет получить денежные средства для реализации любой цели оформителя. Она обладает оптимальными параметрами для использования в большинстве возможных ситуаций. Начать следует с суммы одного займа: она может достигать 3 000 000 рублей. Выплачивать ссуду можно будет в течение срока от 1 года до 7 лет. Показатель процентной ставки равняется 16,4%, однако он может быть понижен до 15,9% при условии, что заявка на ссуду будет подана в режиме «онлайн» (подробнее способы оформления будут рассмотрены ниже). Также следует отметить, что на дополнительное снижение данного показателя могут рассчитывать граждане, владеющие недвижимостью, приобретённой у одной из партнёрских фирм-застройщиков, либо же получающие заработную плату на счёт в рассматриваемом банке или некоторых других учреждениях.

- «Для новосёлов». Основной особенностью этого продукта является то, что он доступен лишь клиентам, ранее получавшим ипотеку в рассматриваемом учреждении, либо же у его партнёров. Также ею могут воспользоваться собственники недвижимости, купленной у аккредитованных банком застройщиков. В данном случае предельный размер ссуды был повышен до 5 000 000 рублей. Выплачивать её также можно на протяжении 1-7 лет. Ставка годовых может равняться 10,4%, если заявка была подана на официальном сайте компании. При желании заявитель может оформить страховой договор на своё здоровье: это сделает условия ссуды более выгодными.

- «Под залог автомобиля». Получить дополнительную выгоду при оформлении займа также можно посредством передачи своего автомобиля банку в качестве залога. Важный момент: рассматриваются только иномарки, возраст которых не будет превышать 16 лет к моменту окончания договора. Основные параметры данной системы кредитования от Локо-Банка аналогичны предыдущей, однако теперь не обязательно быть зарплатным клиентом или иметь погашенную ранее ипотеку банка.

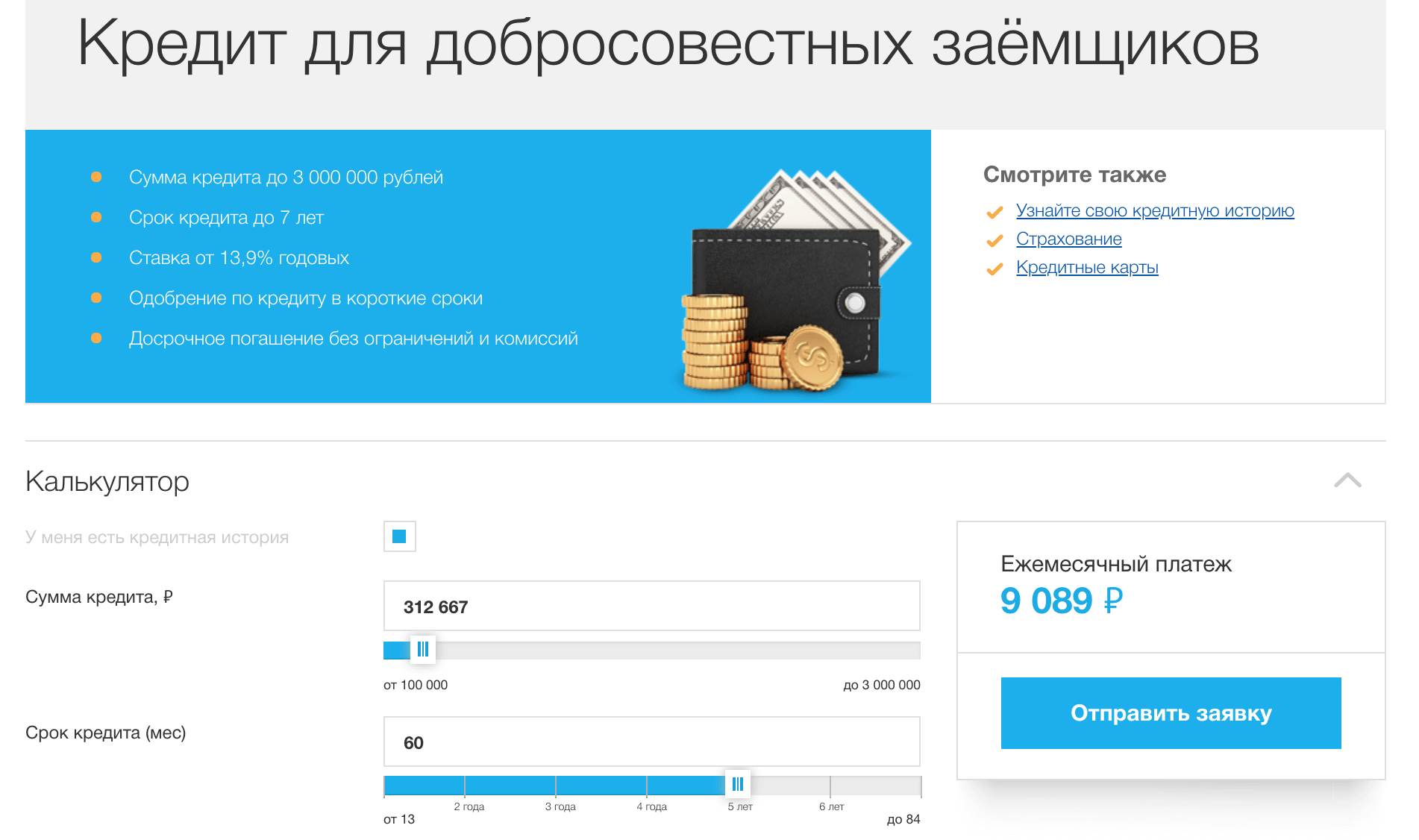

- «Для добросовестных заёмщиков». Эта программа представляет собой особый потребительский заём для простых физических лиц, не входящих в категорию особых клиентов компании. Её суть заключается в том, что при наличии положительной кредитной истории оформитель может получить выгодные условия финансирования. В первую очередь стоит отметить, что размер займа может достигать 3 миллионов рублей. Срок времени, в течение которого будет происходить возврат данной суммы, равняется 1-7 годам. Минимальная ставка годовых равняется 15,4%: чтобы её размер был низким, рекомендуется заключить контракт на страхование. Также в таком случае действует дополнительная льгота для людей, проживающих в аккредитованных компанией жилых комплексах.

Обзор кредита наличными в банке Локо-Банк

Среди кредитных программ ЛокоБанка имеется базовая программа «Потребительский кредит наличными для физических лиц». Это нецелевой кредит (деньги можно потратить на любые цели), без залога, рассчитанный на широкий круг клиентов. Параметры данного кредитного предложения следующие:

- в рамках кредитной программы заёмщик может получить от ста тысяч до трёх миллионов рублей;

- срок кредитования от 13 месяцев до семи лет;

- величина кредитной ставки устанавливается в индивидуальном порядке, начинается она от 15,9% годовых;

- страхование кредита производится только по желанию клиента;

- выплаты по кредитному долгу производятся ежемесячно, равными платежами;

- предусмотрена возможность досрочного погашения займа, причём уже в первый месяц пользования им и без всяких комиссий.

На величину процентной ставки может повлиять состояние кредитной истории заёмщика, его участие в зарплатных программах некоторых крупных российских банков (Сбербанк, ВТБ и т.д.), наличие недвижимости в жилищных комплексах, отстроенных партнёрами Локо-Банка. Кроме того, отказ от страхования хотя и возможен, но это влечёт за собой повышение процентной ставки. С другой стороны, банк обещает снижение ставки на 0,5% при оформлении заёмщиком онлайн-заявки на кредитование вместо традиционного посещения банковского отделения.

Помимо этого, при оформлении кредитного договора может быть добавлено условие о внесении средств на счёт заёмщика в Локо-Банке в размере ежемесячного платежа по займу и не менее чем за десять дней до даты такого платежа. Причём данную сумму нужно вносить ежемесячно, а тратить эти деньги можно лишь по наступлению даты платежа (с этих денег осуществляется очередной платёж по займу). Если такое условие не выдерживается, то клиенту начисляют штраф, который равен 10% от ежемесячной выплаты по займу. Заметим, что при отказе от описанного условия процентная ставка по займу возрастает. В худшем случае заявка на займ не утверждается.

Документы, необходимые для получения кредита в Локо-Банке

Ранее уже было упомянуто, что заёмщику потребуется собрать определённый пакет документов для займа в Локо-Банке. Он определяет отношение учреждения к оформителю: чем лучше оно будет, тем привлекательнее будут характеристики составляемого контракта. Это значит, что для эффективного сотрудничества потребуется предоставить обширный комплект бумаг.

Важный момент: не всегда заявители имеют время на сбор всей необходимой документации. Для них предусмотрена возможность оформить заём всего по одному паспорту. Однако в таком случае размер предоставляемых финансов будет значительно ниже.

Во всех остальных случаях требуется предоставлять дополнительное личное удостоверение (любой официальный документ), а также справку о получаемом оформителем доходе формата 2-НДФЛ. Отдельно следует упомянуть программу «Для новосёлов», использование которой подразумевает предоставление свидетельства о владении соответствующей недвижимостью.

Также следует упомянуть и наличие некоторых требований к оформителю. Можно выделить определённый список обязательных критериев, которым должен соответствовать каждый желающий поучить финансирование заёмщик:

- Оформитель должен быть гражданином Российской Федерации и иметь постоянную регистрацию в том регионе, где находится используемое им отделение компании.

- Подавать заявку могут только люди, достигшие возраста в 21 год. В свою очередь к моменту истечения срока действия заключённого договора заёмщик не должен быть старше 70 лет.

- Получателю необходимо иметь стабильный источник прибыли. Трудовой стаж на текущем рабочем месте должен длиться не меньше четырёх месяцев, а общий его срок должен превышать 1 год. Также стоит отметить, что для индивидуальных предпринимателей обязательным является как минимум годовой период существования их дела.

Условия получения кредита в Локо-Банке

Процедуру ознакомления следует начать с условий выдачи кредитных ссуды в Локо-Банке. Данная компания разработала целый комплекс различных подходов к каждому клиенту, основывающихся на их личных предпочтениях и потребностях, а также имеющихся у них возможностях. Помимо основных финансовых продуктов, заёмщик сможет воспользоваться и дополнительными возможностями, которые помогут ему сделать кредитование значительно легче.

Перед тем как приступать к сотрудничеству с рассматриваемым банком, следует обратить внимание на то, что значительную роль в параметрах займов играет сам кредитуемый. Основным фактором в данном случае является то, какой доход он получает

Чем он больше, тем объёмнее может быть финансирование, предлагаемое заявителю. Помимо дохода, следует также отметить и репутацию заёмщика. Она определяется количеством имеющейся у банка информации о нём, а также состоянием кредитной истории.

На наиболее лояльное отношение к себе могут рассчитывать те клиенты, что предоставили компании достаточное количество полезной информации, связанной с их личностью и финансовыми возможностями, а также добросовестно погашали свои предыдущие задолженности без опозданий. При отсутствии такой информации, либо же при низком уровне доверия к оформителю, ссуда может быть выдана на менее привлекательных условиях, либо же и вовсе будет получен отказ.

В таком случае особо важное значение играет документация, подаваемая заявителем вместе с анкетой. Именно в ней и отображается вся необходимая информация

Чем больше заверенных бумаг предоставит кредитуемый, тем лучше будет его репутация.

Вместе с этим присутствует возможность оформить ссуду с использованием всего двух основных документов. В таком случае процедура будет проходить значительно быстрее, однако параметры займа станут менее выгодными. То есть, в фирме предусмотрен особый подход к гражданам, которым ссуда нужна в срочном порядке, и тем, кто имеет достаточно времени на основательную подготовку.

Помимо размера и процентной ставки по кредиту наличными в Локо-Банке, клиент может также повлиять и на то, в течение какого срока он смоет выплачивать долг. Эта величина определяется ежемесячной прибылью, получаемой им. Расчёт происходит по следующему принципу: размер ежемесячного платежа должен быть оптимальным для того, чтобы у кредитуемого оставалось достаточное для поддержания комфортного уровня жизни количество денег.

Важный момент: все процессы, связанные с оформлением и погашением ссуды, не подразумевают внесение дополнительных отчислений (кроме надбавки по процентной ставке). Однако в случае, если кредитуемый несвоевременно будет вносить ежемесячные выплаты по кредиту, ему будет начисляться штрафная пеня, размер которой составляет 0,05% за каждый пропущенный день.

Все эти пункты дают понять, что работа с рассматриваемым финансовым учреждением будет предельно комфортной и приятной в первую очередь для заёмщика, так как ему предоставляется множество различных выгод и дополнительных возможностей, упрощающих финансирование. Все описанные выше факторы так или иначе касаются самого оформителя, однако не только они играют важную роль в том, как будет происходить выплата кредита.

Причины отказа

Несмотря на быстрое принятие решений в банке анализируют каждую заявку и проверяют очень внимательно заемщиков. Для этого используются автоматизированные программные средства, а также при необходимости проверки проводят сотрудники службы безопасности в ручном режиме. Отказать в выдаче кредита финансовая организация имеет право любому, причем причины отрицательного решения ее специалисты могут не объяснять.

Впрочем, список основных причин отказа хорошо известен:

- Несоответствие минимальным требованиям к заемщикам (например, прописка и работа в регионе, где отсутствуют офисы банка)

- Недостаточный уровень дохода или невозможность его подтверждения (например, полностью «серая» зарплата)

- Проблемы с кредитной историей (просрочки, долги, уступленные коллекторам и т. п.)

- Недостоверная информация в анкете (попытка обмануть кредитную организацию или даже простые ошибки)

- Большие долги, взыскиваемые судебными приставами (штрафы, налоги и т. п.)

- Проблемы с документами (сомнения в подлинности, внесение паспорта в список недействительных по ошибке и т. п.)

Выберите кредит

Без справки Возможность онлайн-заявки Для пенсионеров Студентам На 2 года Под залог недвижимости На 3 года На 5 лет Наличными На 7 лет Рефинансирование кредитов На ремонт На строительство Со справкой Под залог авто 150 000 руб 200 000 руб 300 000 руб 500 000 руб 1 000 000 руб На газификацию 400000 руб 1500000 руб 2000000 руб 3000000 руб 5000000 руб На 15 лет На 8 лет Потребительские

Под 8% Под 9% Под 11% Под 13% Под 14% С 18 лет С 21 года Без справок и поручителей На лечение На подсобное хозяйство Без оформления страховки До недели Для работников бюджетной сферы Рефинансирование с плохой КИ Рефинансирование без справок Без отказа Для безработных Под залог дома Под залог квартиры Под залог участка Под залог авто без справок Под залог депозита Под залог монет Под любое обеспечение Без обеспечения С плохой КИ С плохой КИ без отказа С плохой КИ онлайн На путевку

На свадьбу Для зарплатных клиентов На неотложные нужды Под низкий процент Выгодный кредит Целевые Иностранным гражданам Под залог имущества С доставкой на дом Под залог недвижимости с плохой КИ По двум документам Под залог доли в квартире Под залог машиноместа/гаража Без проверки кредитной истории С 19 лет 7 000 000 руб Без трудовой книжки С просрочками Кредит с поручителем 200 000 руб без справок и поручителей 150 000 руб без справок 1 500 000 руб без справок и поручителей Без поручителей Без поручителей пенсионерам Без справок онлайн Без 2-НДФЛ Без справок и поручителей срочно Под залог ПТС В день обращения по паспорту без справок

Без отказа, справок и поручителей По паспорту без отказов и справок По паспорту без справок в день обращения Без справок и поручителей по паспорту Без справок и поручителей с моментальным решением Без справок по 2 документам 500 000 руб без справок и поручителей 300 000 руб без справок и поручителей Без справок и поручителей с плохой ки Потребительские без справок и поручителей Наличными без справок и поручителей На карту без отказа 100 процентов одобрения Без подтверждения дохода Под минимальный процент Под маленький процент Рефинансирование с возможностью онлайн-заявки Рефинансирование под залог недвижимости Рефинансирование под более низкий процент Срочно на карту Быстрый кредит на карту На карту без посещения банка На карту без визита в банк Без залога Под залог недвижимости без справок На товары

Тарифы и условия

Направление потребительского кредитования одно из ключевых для Локо-Банка. Он активно продвигает различные продукты в этом сегменте. На текущий момент наличными кредит в нем можно получить по 4 различным программам, ориентированным на разные категории клиентов. Условия по ним сравним в таблице ниже.

| Программа кредитования | Максимальная сумма, рублей | Срок | Ставка |

| Под залог авто | 5 млн | До 7 лет | От 10,9% |

| Наличными | 3 млн | От 13,9% | |

| Для новоселов | 5 млн | От 10,4% | |

| Для добросовестных заемщиков | 3 млн | От 13,9% |

Все потребительские ссуды наличными в финансовой организации отличаются следующими нюансами условий:

- Нецелевой характер. Это значит, что потратить полученные деньги клиент имеет право полностью по своему усмотрению. Предоставлять отчет об их использовании не потребуется.

- Личное страхование оформляется только по желанию заемщика. Он имеет право отказать от его оформления. Но в этом случае базовая ставка будет автоматически увеличена на 4%. Нужно хорошо оценивать плюсы и минусы отказа от страховки перед принятием решения. Обычно поступать так рекомендуется, если планируется выплатить долг значительно раньше срока, согласованного в договоре.

- Досрочное погашение без мораториев и комиссии. Проводить данную операцию можно начиная с 1 месяца. Плата за нее не взимается, а проценты будут автоматически пересчитаны.

- Скидка при подаче электронной заявки. Она составляет 0,5% и предоставляется при условии, что полностью заполнена форма запроса на сайте.

Кредит наличными в Локо-Банке

Подробнее

Кредитный лимит:

от 100 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

8,4%%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Под залог авто

При кредитовании с залогом в качестве обеспечения финансовое учреждение рассматривает автомобили иностранных марок, которые на планируемую дату полного погашения долга будут не старше 16 лет. Базовая ставка без учета скидки за онлайн-заявку по программе составляет 10,9%. Срок кредитования – до 7 лет. А максимальная сумма – 5 млн р.

Наличными

Программа кредитования «Наличными» позволяет получить без обеспечения до 3 млн р. Для каждого заемщика лимит определяется индивидуально после проверки и анализа заявки. Срок ссуды – до 7 лет, а базовая ставка начинается от 13,9%. По продукту предусмотрена скидка в 0,5% для держателей зарплатных карт крупнейших банков (МКБ, Сбербанк, ВТБ и т. д.).

Для новоселов

Владельцы недвижимости, приобретенной за счет ипотеки от Локо-Банка или у аккредитованных компаний-партнеров, могут получить ссуду по специальной программе «Для новоселов». Максимальная доступна сумма в этом случае составит 5 млн р., а минимальная ставка с учетом всех доступных скидок – 10,4%. Срок кредитования – до 7 лет. Обеспечение не требуется.

Для добросовестных заёмщиков

Клиенты, имеющие положительную кредитную историю в любом финансовой организации РФ, могут получить от Локо-Банка персональное предложение по кредиту в рамках программы «Для добросовестных заемщиков». По ней можно получить до 3 млн р. без залога. Срок действия договора – до 7 лет, а ставка с учетом скидки может быть установлена на уровне от 13,9%.

Услуга предварительного обеспечения средств на счете

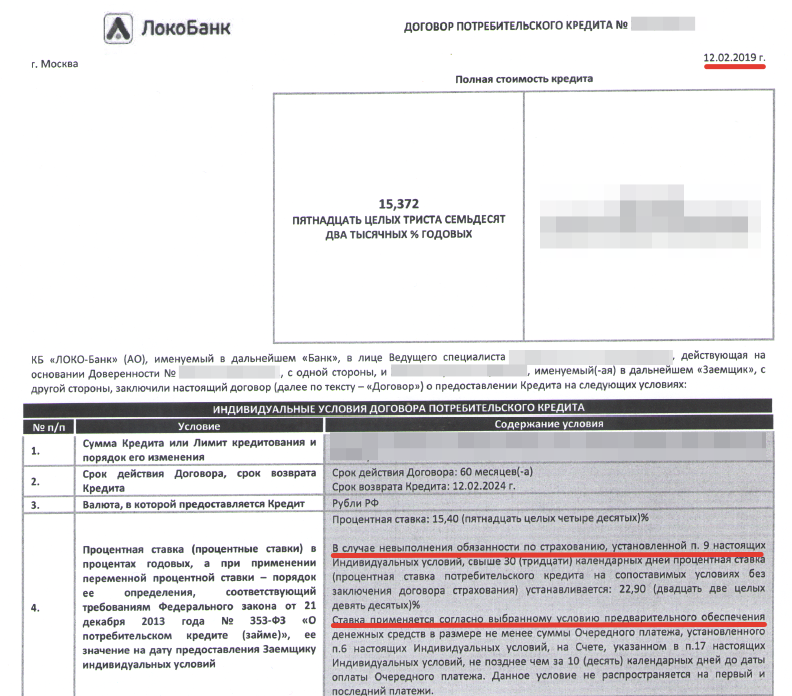

В предыдущем пункте мы затронули вопрос относительно “предварительного обеспечения”. Скорее всего, вы о таком и не слышали. И мы тоже, пока не стали изучать предложения банка. Оказалось, что можно подключить опцию (условие) по которому заемщик обязуется вносить денежные средства (т.е. ежемесячный платеж) за 10 дней до даты платежа по графику.

Таким образом вы гарантируете сами себе, что деньги у вас будут на счете в дату списания. Наверняка напрашивается справедливый вопрос – а что мне (заемщику) это дает, и зачем тогда нужен график платежей? Дает это вам скидку в 2% годовых, а точнее – при НЕ подключении услуги вам накинут эти два процента. Но еще интереснее, что будет после подключения услуги. А будет следующее: если вы не внесете платеж вовремя (за 10 дней), то вам будет начислен штраф 10% от суммы платежа.

А теперь представьте себе – у вас есть график платежей на руках, с определенной датой внесения. Скорей всего, эта дата въестся вам, как говорят, в подкорку. И возможно даже, вы сами выберете число месяца, в которое вам будет удобнее оплачивать, исходя из особенностей собственного заработка. И вот тут вам вдруг говорят – а вносите-ка на 10 дней раньше! Есть ли тут вероятность того, что вы просто забудете про эти злополучные 10 дней?

Программы кредитования

Кредит на жильё, по сравнению с ипотекой, обладает рядом преимуществ: не нужно обязательно вносить первоначальный взнос, отсутствие страхования квартиры не добавляет дополнительных процентов, права на недвижимость изначально будут принадлежать заёмщику, более простой порядок получения денег и большая вероятность одобрения. Однако существуют и неприятные стороны: процентная ставка выше, чем по ипотеке; сроки выдачи в 2-3 раза меньше; нет бонусов и скидок по льготам.

Кредит под залог авто

Денежные средства в этой программе выдаются под заложение собственного автомобиля. Банковские условия представляют из себя следующее:

- Годовой процент: 10,4%;

- Выдаётся на период: до 7 лет;

- Максимальная сумма: 5 млн. рублей.

Локобанк предъявление важное требование к предмету залога – автомобиль заёмщика должен быть иностранной марки и эксплуатироваться не более 16 лет. За отсутствие страхования банк не добавляет дополнительных процентов

Однако политика финансового учреждения такова, что при возможных рисках для заёмщика и его имущества ему могут отказать в получении нужной суммы кредита

За отсутствие страхования банк не добавляет дополнительных процентов. Однако политика финансового учреждения такова, что при возможных рисках для заёмщика и его имущества ему могут отказать в получении нужной суммы кредита.

Кредит наличными

Займ выдаётся наличными деньгами на любые цели клиента. Их также можно потратить на приобретение жилья на рынке недвижимости. Условия, по которым выдаётся такой кредит, представлены ниже:

- Ставка в год: 13,9%;

- Сроки составляют: до 7 лет;

- Выдаваемые средства не превышают: 3 млн. руб.

Здесь действуют сразу три скидки. Первая равняется 0,5%. Её можно получить, если подать заявление в режиме онлайн на сайте. Размер второй определяется индивидуально. Она предоставляется тем, кто владеет недвижимостью от партнёров Локо-банка. Для получения третьей скидки нужно являться сотрудником банка или получать зарплату на карту крупных российских финансовых учреждений (ВТБ, Сбербанк, Открытие и другие). Суммарно можно сэкономить около 1-2%.

Ситуация со страхованием аналогична той, что была описана раннее: страховка не обязательна, но желательна. Ставка здесь также не повышается.

Кредит для новоселов

Такой вид кредитования предоставляется только тем клиентам, которые недавно приобрели недвижимость у строительных компаний, сотрудничающих с Локо-банком. Полный их перечень присутствует на официальном сайте. Среди известных есть: ПИК, Urban Group, Зодчий. Почти вся эта недвижимость находится в Москве или Московской области. Условия выдачи займа таковы:

- Выплачиваемый процент: 10,9%;

- Период предоставления средств: до 7 лет;

- Максимум выдаваемых денег: 5 млн. руб.

По данной программе действуют те же скидки, что и в предыдущем пункте: за online-заявку и наличие необходимой зарплатной карты. Надбавки за не предоставление страховки тоже нет.

Для выдачи необходимой вам суммы банк не потребует вносить залог, однако если эта сумма будет велика и не будет соотноситься со справкой о доходах, то шанс отказа высок.

Для добросовестных заёмщиков

Эта программа разработана специально для тех граждан, которые имеют положительную кредитную историю либо в самом Локо-банке, либо в любом другом финансовом учреждении

Ещё одно важное условие – получение раннее предодобренного кредита (персонального предложения) от Локо-банка. Условия по программе выглядят следующим образом:

- Ставка в год: 14,4%;

- Срок для погашения: до 7 лет;

- Сумма от банка: до 3 млн. руб.

Для клиентов действуют три скидки: за онлайн-анкету, зарплатную карту и владение аккредитованной недвижимостью. С их помощью ставку можно существенно снизить.

Кредит оформляется на любые цели заёмщка. Без залога и обязательного страхования.

Ипотека под материнский капитал

В 2019 году воспользоваться материнским капиталом для получения какого-либо кредита в Локо-банке нельзя. Такая возможность перестала действовать ещё несколько лет назад, когда в банке решили отказать от любых видов ипотечного кредитования. Для желающих воспользоваться своим материнским капиталом в целях приобретения жилья придётся искать другое финансовое учреждение.

Ипотечные займы для частных лиц

Под ипотекой подразумевается заем, предоставляемый в обмен на какой-либо залог. В более узком смысле ипотека – это кредит на приобретение жилья, которое в большинстве случаев выступает в качестве залога. Данный вид банковских продуктов относится к целевым займам, то есть средства выдаются клиенту под определенную цель.

Особенностью «Локо-Банка» является отсутствие целевых программ, связанных с приобретением недвижимости. Гражданин может обратиться в финансовое учреждение и получить кредит наличными, потратив в дальнейшем средства на улучшение своих жилищных условий. Получить средства можно только в рублях. Поскольку в этом банке займы для частных лиц не являются ипотечными, максимальный срок кредитования составляет 7 лет, а не 15—30, как в случае со стандартными ипотечными программами.

Всего в банке действует четыре кредитные программы, которыми можно воспользоваться для приобретения недвижимого имущества:

- Заем под залог транспортного средства. Если гражданин готов использовать свой автомобиль в качестве залога, он может оформить кредит на сумму до 5 миллионов рублей. Процентная ставка составляет 12,3% годовых. В качестве залога можно предоставить иномарку. На момент окончательного погашения займа ее возраст не должен превышать 16 лет.

- Программа «Кредит наличными». Максимальная сумма займа – 3 миллиона рублей. Предоставление залога не требуется. Процентная ставка – 14,4%. Граждане, имеющие пластик, выпущенный одним из ведущих российских финансовых учреждений, могут получить дополнительную скидку на процентную ставку в размере 1%.

- «Кредит для новоселов». Условия по займу не отличаются от программы, требующей предоставления автомобиля в залог. В данном случае для получения займа с процентной ставкой в 12,3% гражданин должен владеть квартирой в одном из домов, возведенных компаниями-партнерами банка.

- «Кредит для добросовестных заемщиков». Граждане, обладающие хорошей кредитной историей либо постоянно сотрудничающие с «Локо-банком», могут взять взаймы до 3 миллионов рублей под 14,4% годовых.

Если гражданин подает заявку в режиме онлайн, процентная ставка по займу понижается на 0,5%. Это касается всех кредитных программ. Страхование не является обязательным. Допускается досрочное погашение без взимания дополнительных комиссий. Средства можно использовать на любые цели, в том числе для приобретения жилья.

Требования к заемщику

Займы выдаются лицам, являющимся резидентами Российской Федерации. Соответственно, обязательным условием для получения средств является наличие гражданства. Также необходимо отвечать следующим требованиям:

- Минимальный возраст для получения средств – 21 год.

- На момент окончательного погашения кредита заемщик должен быть не старше 68 лет.

- Обязательным является наличие регистрации в регионе, где присутствует одно из отделений банка.

- Общий стаж работы – более 3 лет, на последнем месте – более 4 месяцев. Займы выдаются только трудоустроенным гражданам.

Для оформления кредитного договора гражданину придется представить личный паспорт, а также заявление. Последний документ оформляется во время личного визита в банк. Также потребуется справка о занятости и доходах. Сотрудники банка оставляют за собой право требовать дополнительную документацию.

Требования к заемщику по ипотеке

Самые лояльные и немногочисленные требования запрашиваются лицу, заявляющемуся на оформление обязательств с целью приобретения жилья в новостройке:

- Гражданство РФ;

- Возрастное ограничение от 21 года до 70 лет (на момент завершения действия по договору);

- Стабильный доход, последнее несменяемое место работы – больше четырёх месяцев, суммарная длительность рабочего процесса не менее одного года. Остальные виды жилищных обязательств требуют от заёмщика:

- Быть гражданином РФ;

- Находиться в возрасте от 21 года до 70 лет;

- Получения стабильной оплаты за проделанную деятельность, рабочий стаж в одной организации от 4-х месяцев, итоговый – более 12 месяцев;

- Постоянную прописку в области обслуживания финансового предприятия/трудовая деятельность в том же регионе от 12 месяцев, владеть бизнесом со сроком от 1 года, либо иметь принадлежащее на праве собственности жилое имущество.