Какой тип заемщиков может получить ипотеку на нежилую недвижимость

Подать заявку могут:

- ИП;

- владельцы малого и большого бизнеса;

- ведущие менеджеры компаний;

- крупные акционеры.

Могут ли взять ипотеку на нежилое помещение физлица

Ипотека коммерческой недвижимости доступна физическим лицам при условии их регистрации в качестве индивидуальных предпринимателей. Также получить такой займ могут управляющие или собственники определенного бизнеса, акционеры, учредители. Кроме того, заемщик должен быть российским гражданином в возрасте от 21 года до 65 лет.

Банк обращает внимание на кредитную историю предпринимателя. Важно, чтобы фирма имела незапятнанную репутацию, вовремя платила налоги и правильно вела бухучет. Иначе шанс получить одобрение по заявке значительно уменьшается. Физическим лицам при оформлении займа на приобретение объекта из нежилого фонда придется столкнуться с некоторыми особенностями, касающимися приобретаемого объекта:

Физическим лицам при оформлении займа на приобретение объекта из нежилого фонда придется столкнуться с некоторыми особенностями, касающимися приобретаемого объекта:

- недвижимость, купленная на ипотечные средства, станет залоговым имуществом;

- в апартаментах нельзя прописаться;

- платежи за коммунальные услуги в нежилых помещениях в разы выше, поэтому у физлица могут возникнуть финансовые трудности;

- нельзя воспользоваться маткапиталом или другими субсидиями от государства для погашения долга по кредиту;

- по этому кредитному предложению налоговый вычет отсутствует.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Получить займ под строительство нежилой недвижимости невозможно без большого первоначального взноса, поскольку велик риск заморозки или прекращения строительства.

Кредит на покупку гаража

У индивидуальных предпринимателей в статусе физического лица имеется возможность оформить ипотеку на гараж. Заемные средства можно направить на покупку готового гаража или его строительство. Примером является предложение от Сбербанка, которое распространяется также на приобретение машино-места.

Поскольку подобная ипотека предоставляется не во всех финансово-кредитных учреждениях, альтернативой может стать стандартный потребительский займ.

Так, Сбербанк предлагает такой продукт на следующих условиях:

- лимит – до 5 млн руб.;

- процентная ставка – от 9,9%;

- рассрочка – до 5 лет.

Подробности можно узнать непосредственно на сайте компании в разделе «Кредит на любые цели».

Недвижимость с земельным участком

Земельный участок, на котором расположено купленное по ипотеке строение, автоматически становится залогом (ст. 69 102 ФЗ «Об ипотеке»). Исключением будет земля, находящаяся в муниципальной или государственной собственности. Также банк не может наложить обременение на участки, имеющие площадь меньше установленной в конкретном регионе (например, минимум составляет 2 сотки) и принадлежащие по праву постоянного пользования.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Если земельный надел, которым соискатель владеет на праве аренды, становится залогом у банка, то и при наложении на него взыскания кредитор не вправе им распоряжаться как собственник. Он сможет выступать исключительно арендатором.

Другая недвижимость исключительно коммерческого назначения

Физлицам сложнее купить коммерческую недвижимость по ипотеке, чем юридическим клиентам. Последним банк предлагает приобрести складское, офисное или торговое помещение под завышенную ставку, что невыгодно физлицам. Поэтому такие займы выдают исключительно гражданам, ведущим предпринимательскую деятельность. Тогда берут в расчет прибыль компании и перспективность развития бизнеса. Заемщик должен предоставить на рассмотрение, помимо стандартного пакета документов, финансовую отчетность фирмы.

Обычно подобные кредитные предложения подразумевают ужесточенные условия для клиента.

Особенности нежилой ипотеки для физических лиц

По основным правилам данный формат банковского кредита схож с условиями жилищной ипотеки:

- кредитуемый минимум составляет 45 тыс. руб.;

- размер первоначального взноса, определяемый от цены недвижимости – 15-20%;

- минимальная ставка кредитования – 8,5%;

- наибольший период погашения кредита – 30 лет;

- приобретаемая ипотечная недвижимость до погашения кредита становится залоговой, т.е. состоящей в обременении.

Однако некоторые условия нежилой ипотеки, предоставляемой физлицам, менее выгодны в сравнении с жилищной ипотекой. В частности, нельзя воспользоваться материнским капиталом и иными госсубсидиями. И возвратить налог по нежилой ипотеке физические лица не смогут.

В остальном для физических лиц, намеренных кредитоваться по нежилой ипотеке, действуют стандартные правила.

Уровень дохода

. Подтверждением возможности несения кредитных обязательств физлицом служит его зарплата или иной подтверждаемый документально доход (т.е. легальный, «белый»). Максимальный размер совокупного ежемесячного дохода семьи, идущий на оплату ипотечного кредита – 40%. Если из подтвержденного ежемесячного дохода потенциального заемщика на ипотеку потребуется расходовать больше средств (более 40% зарплаты), то банк откажет в кредите.

Состояние недвижимости

. Личный осмотр жилой недвижимости, выступающей залогом по ипотечному кредиту, сотрудники банка-кредитор осуществляют редко. Однако нежилое помещение под ипотеку кредитный отдел проверит обязательно – направит своего специалиста, который осмотрит недвижимость.

Отсутствие обременений

. Это обычно для залоговой недвижимости по ипотеке – проверка финансовых обременений по ЕГРН. Нежилое помещение станет залогом, гарантирующим возврат кредитованной суммы, оно не должно состоять под другими обязательствами.

«Физическим» соискателям нежилой ипотеки следует знать, что кредитование без первоначального взноса будет невозможным. Что касается повышенного процента, чем при жилой ипотеке – ликвидность нежилых помещений ниже жилой недвижимости, поэтому банк путем более высокой процентной ставки старается компенсировать финансовые риски.

Пошаговая инструкция

Оформление коммерческой ипотеки осуществляется в следующей последовательности:

- заемщик подает анкету и другие документы, которые необходимы банку.

- Кредитно-финансовая организация в двухнедельный срок рассмотрит пакет бумаг. Решение о выдаче кредита принимает центральное отделение.

- Банк определяет сумму займа. Представитель организации обговаривает с клиентом условия кредитного договора. На этом этапе определяется вид платежей.

- Заемщик выбирает объект и подает документы в банк.

- Одобрение объекта. Между банком и заемщиком заключается ипотечный договор.

- Приобретение коммерческой недвижимости. Расчет с продавцом.

- На предпоследнем этапе регистрируются права заемщика на коммерческую площадь. Если возникает необходимость, то и на землю под объектом. Осуществляется регистрация ипотеки.

- Завершающим шагом становится страхование залога.

ВНИМАНИЕ: Объект будет проверен на ликвидность. Также будет принято во внимание его соответствие санитарным нормам и требованиям, существующим в сфере строительства.

В каких банках выдают коммерческий займ

Коммерческую ипотеку для физ. лиц можно оформить как в крупных федеральных банках, так и в региональных кредитных учреждениях. Среди федеральных коммерческих банков ипотеку на коммерческие объекты выдают «Сбербанк», «ВТБ», «Росбанк», «Уралсиб», «Ак Барс» и другие. Условия выдачи займа представлены в таблице:

| Наименование банка | Сумма займа | Ставка | Срок кредитования | Первоначальный взнос |

| «Сбербанк» | до 10 млн. | от 13,9% | до 120 мес. | 25-30% |

| «ВТБ» | до 150 млн. | от 10% | до 120 мес. | 15% |

| «Росбанк» | до 100 млн. | от 9,76% | до 84 мес. | 20% |

| «Уралсиб» | до 20 млн. | от 11% | до 120 мес. | 20% |

| «Ак Барс» | до 20 млн. | от 12,9% | до 180 мес. | 30% |

| «ЮниКредит» | до 73 млн. | Устанавливается индивидуально | до 84 мес. | 20% |

| «Россельхозбанк» | до 20 млн. | до 120 мес. | 20% |

Окончательная ставка по кредиту рассчитывается в индивидуальном порядке и зависит от ряда параметров:

- срока выдачи займа;

- размера первого взноса;

- суммы кредита

Условия актуальны на сентябрь 2019 года, текущую ставку необходимо уточнять на сайтах банков. Если у заемщика отсутствуют средства на первоначальный взнос, некоторые банки предлагают в качестве дополнительных гарантий передать в залог иное имущество. Это может быть земельный участок, жилая недвижимость заемщика или основные средства компании.

Ставки в региональных банках зачастую выше, чем в федеральных кредитных учреждениях. Например, в Перми местный коммерческий банк ПАО «Уральский финансовый дом» предлагает получить кредит на покупку нежилой недвижимости на сумму до 10 миллионов рублей под 13,5% годовых, тогда как ВТБ сегодня имеет ставку от 10%.

При недостаточной платежеспособности для получения ссуды физ. лица могут привлечь поручителей. Поручителями могут являться как физ., так и юр. лица.

Особенности процедуры

Для юрлиц схема покупки нежилого здания – стандартная операция, а вот физическим лицам придется ожидать следующего:

- При покупке апартаментов в них нельзя прописаться.

- Недвижимость станет выступать обеспечением по займу (но это есть и в предложениях для частных лиц).

Актуальные предложения

| Банк | % и сумма | Заявка |

| Газпромбанк Ипотека | 7,5% До 60 млн. руб. | Прямая заявка |

| Альфа Банк Ипотека | 5,99% До 45 млн. руб. | Прямая заявка |

| Росбанк Быстрое решение | 6,39% до 25 млн. руб. | Прямая заявка |

| Банк Открытие Большая сумма | 6,5% До 150 млн. руб. | Прямая заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день | Прямая заявка |

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

Коммуналка в разы дороже, так как для предприятий действует свои тарифы.

Воспользоваться маткапиталом, жилищными субсидиями невозможно.

Нельзя будет провести вычет налогов.

Весь процесс коммерческой ипотеки контролируется ФЗ № 102. Хотя даже он не рассказывает про все мелочи процесса, только обобщенную информацию. Весь указанный регламент больше относится к вопросам залоговой недвижимости.

Условия коммерческой ипотеки

Ипотека на нежилое помещение — отличная возможность надежно инвестировать свои средства в недвижимость или расширить сферу влияния своего бизнеса.

Получив такой кредит, заемщик сможет приобрести офисное, торговое или складское помещение, гараж, цех или иной объект недвижимости в коммерческих целях.

Оформление ипотечных займов на нежилую недвижимость предполагает жесткие требования к потенциальным заемщикам и ограничения по ключевым параметрам кредита.

Основные требования к клиентам:

- возрастной ценз: от 21 до 65 лет (в некоторых банках от 18 лет);

- гражданство РФ;

- наличие стабильного источника дохода и официальное трудоустройство с возможностью документального подтверждения;

- регистрация в городе присутствия кредитующего банка.

При рассмотрении кредитных заявок банки отдают свое предпочтение клиентам, являющимися индивидуальными предпринимателями, учредителями и соучредителями крупных организаций, а также ТОП-менеджерами крупных российских компаний.

Именно этим категориям заемщиков банк, вероятнее всего, одобрит кредит на покупку нежилого помещения, рыночная стоимость которого может достигать 200 миллионов рублей.

Лицам пенсионного возраста банки, скорее всего, откажут в получении ипотечного займа под нежилое помещение.

К приобретаемым объектам недвижимости также предъявляются определенные требования.

Наиболее общими из них являются:

- Помещение должно располагаться в здании, имеющем завершенную стадию строительства.

- Объект не должен иметь существенных дефектов несущих конструкций и находиться в удовлетворительном или хорошем состоянии.

- Помещение должно пройти проверку и аккредитацию банка.

- Недвижимость должна быть застрахована (в случае отказа от такой услуги банк имеет право повысить годовую ставку по займу или вовсе отказать в выдаче).

- Здание и само помещение должны находиться в регионе нахождения банка.

- Банки устанавливают ограничения по максимально возможной площади помещения (в большинстве случаев до 150 кв. м.).

- Приобретаемая недвижимость не может находиться под обременением.

Из вышесказанного можно сделать вывод, что определяющими требованиями к заемщику и объекту залога являются платежеспособность клиента и высокая ликвидность помещения.

Требования банков

Нормативно в законе не ограничиваются возможные условия, предъявляемые банками к потенциальным заемщикам.

Благодаря этому для того, чтобы узнать конкретные условия выдачи кредита, нужно обратиться прямо к сотруднику выбранного банка.

Банками предъявляются следующие требования к претендентам:

| Регистрация организации или ИП в РФ | То есть должна являться российским резидентом и уплачивать налоги |

| Требования к доходу | к примеру, Сбербанк устанавливает минимум в 500 тыс. руб. годовой выручки для предприятий |

| Стаж предпринимательской деятельности | к примеру, Сбербанк устанавливает минимальный стаж от 6 месяцев, Россельхозбанк – от 1 года |

| Обязательное наличие расчетного счета | В том банке, в котором предполагается оформление кредита |

| Хорошая кредитная история и репутация предприятия | Также осуществляется проверка директора фирмы или частного предпринимателя, если займ получает ИП |

| Местоположение организации не ниже места нахождения банка | либо его филиала (в частности, СМП банк подвергает рассмотрению заявки только претендентов, расположенных не дальше 200 км. от офиса кредитора) |

Определенным банком могут предъявляться дополнительные условия.

В случае когда претендент отвечает всем условиям, банк может выдать займ даже с некоторыми скидками, к примеру:

- С пониженной процентной ставкой по ипотеке;

- поднять размер выдаваемой суммы;

- сделать отсрочку;

- снизить сумму первоначального взноса.

Для выдачи займа на покупку нежилого помещения согласовываются следующие его условия:

| Размер кредита | как правило, не выше 150 млн. руб., но для Москвы и Санкт-Петербурга в отдельных банках может достигать 500 млн. руб.) |

| Процентная ставка | около 13 до 17 % |

| Срок кредита | максимум 8-10 лет |

| Начальный взнос | Заемщику необходимо оплатить от 15 до 30 % |

| Индивидуализация недвижимости | или уже существующей, или покупаемой на кредитные средства |

| Ответственность залогодателя | На случай просрочки платежей |

Вероятность выдачи ипотеки нерентабельной компании или индивидуальному предпринимателю сводится к минимуму.

Для подобных организаций при условии соблюдения все прочих условий в отдельных банках имеются другие программы, не ипотечные, а обыкновенные потребительские займы с иными параметрами.

При успешном ведении бизнеса, приобретение дополнительных нежилых помещений может увеличить территорию охвата предпринимательской деятельности.

Что позволит в короткие сроки возместить вложения по ипотечному займу (повышенный процент за пользование кредитными средствами).

Ипотека на нежилое помещение для физических лиц

С индивидуальными предпринимателями на сегодняшний день осмеливаются вести деятельность только солидные банки.

Ипотеку на коммерческий фонд недвижимости для ИП предоставляют, в частности, такие крупнейшие банки:

- Сбербанк.

- Московский Кредитный Банк.

- РоссельхозБанк

- Транскапиталбанк.

- Банк «ФК Открытие».

Предприниматель, успешно ведущий бизнес, может подать заявку на ипотечное кредитование на нежилые помещения во множество банков, однако следует понимать, что в этом случае заявка будет рассматриваться только персонально.

Особенности кредитования

Когда залоговым объектом является здание, которое стоит на арендованном участке, то необходимо письменное согласие собственника земли на передачу прав аренды в ипотеку.

Особенностью кредитования на покупку любого вида недвижимости является тот факт, что кроме предоставления в залог здания, оформляется еще и участок.

Если земля не оформляется в залог, то ипотеку ни один банк не даст.

Кроме торговых, офисных и складских помещений, в ипотеку можно приобрести гараж. Хотя такой вид недвижимости банки кредитуют весьма неохотно ввиду не ликвидности залога.

Кроме того, ипотечный займ на приобретение недвижимости нежилого назначения выдается только юридическим лицам, чья фирма:

- работает не менее полугода;

- имеет определенный штат сотрудников;

- приносит хорошую прибыль, наличие которой можно подтвердить.

Законодательная база

Ипотека на нежилое помещение регламентируется Федеральным законом «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ.

До 2009 года займа на нежилую недвижимость в России не существовало. Закон регламентировал исключительно жилые помещения.

Данный закон:

- отрегулировал процесс выдачи займов;

- установил правила оформления и регистрации объекта.

Ввиду этого значительно снизились банковские риски и финансовые организации начали активно внедрять программы кредитования нежилых помещений.

Ипотека на нежилое помещение предоставляется в основном на коммерческий вид недвижимости.

Стоимость таких объектов всегда высокая, а это означает, что залог является ликвидным.

Условия

Условия каждый банк выдвигает свои.

Если заемщик подходит под определенные критерии, то финансовая организация может пойти на уступки и:

- снизить процентную ставку;

- увеличить период пользования займом;

- повысить максимально одобряемую сумму кредита.

Но не стоит забывать, что ипотека на нежилую недвижимость продукт новый, и законодательство еще до конца не разработано.

Главные условия предоставления ипотечного кредита – это:

- платёжеспособность организации;

- динамичное развитие;

- определенный штат сотрудников.

Если фирма убыточная, то владельцу никто не одобрит займ.

Ипотека на коммерческую недвижимость для физических лиц. Законодательная база

Главным условием ипотеки под коммерческую недвижимость можно назвать то, что кредит выдают, если объект недвижимости будет передан банку в залог.

Отношения между заемщиком и кредитно-финансовой организацией, а также другие положения предпринимательской ипотеки, можно найти в 102-ФЗ. Необходимо понимать, что процедура оформления займа на покупку коммерческого объекта в законе не рассмотрена, указан лишь ряд общих моментов.

ВНИМАНИЕ: Каждый банк имеет право самостоятельно установить формы анкет, образцы заявок. Кроме того, организации выдвигают свои требования к заемщикам, например, списки документов.

Ипотечный проект ВТБ 24

Немного более привлекательные условия, по сравнению со Сбербанком, готов предоставить еще один лидер финансовой сферы – ВТБ 24. Его условия ипотеки, следующие:

- годовая ставка по кредиту – от 14% ;

- размер предоставляемых средств – от 4 млн. рублей ;

- максимальный период ипотеки – не более 10 лет ;

- первоначальный платеж – от 15% или залог в виде другой недвижимости;

- отсрочка погашения основного долга до полугода.

При этом требования к документам и бизнесу являются сопоставимыми со Сбербанком и могут быть уточнены при удаленном оформлении онлайн-заявки на кредит, которая носит предварительный характер и после проверки специалистом потребует непосредственного посещения офиса и уточнения деталей.

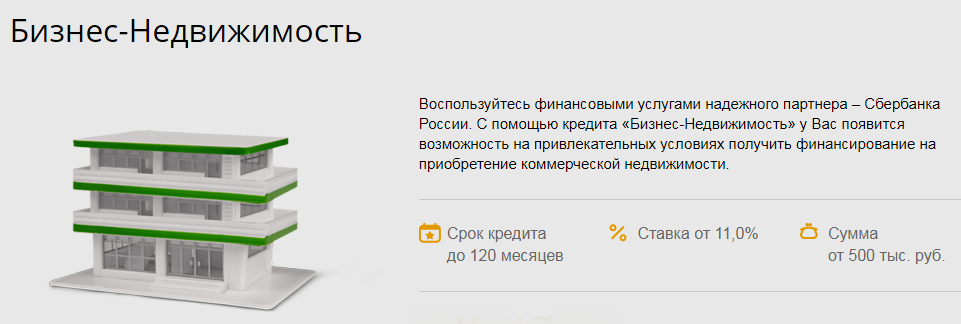

Разберем особенности ипотеки под нежилое помещение у Сбербанка

Сбербанк предлагает продукт под названием «Бизнес-Недвижимость».

Среди его плюсов можно выделить такие:

- дается под залог покупаемого (в том числе строящегося) или уже наличествующего объекта;

- достаточно большие сроки;

- индивидуальный подход с учетом специфики бизнеса;

- можно взять для погашения ипотечных кредитов, взятых в других организациях;

- нет комиссий;

- возможность годовой отсрочки просроченного кредита.

Кредиты на «деловую» недвижимость выдаются на срок от 1 месяца до 10 лет под 14,74 % в рублях. Необходимо сделать 25-процентный первоначальный взнос (кроме сельскохозпроизводителей, для которых его размер составляет 20%).

Чтобы воспользоваться услугой, предприятие должно быть зарегистрированным в Российской Федерации и иметь выручку не более 400 млн. рублей в год. Кроме того, компания должна иметь хотя бы шестимесячный опыт ведения хозяйственной деятельности (сезонной – 12 месяцев) и иметь положительный баланс.

В качестве обеспечения кредита, помимо залога, могут выступать поручительство физлиц или юрлиц, а также гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства».

Имеется и другая возможность получить ссуду для приобретения как жилых, так и нежилых объектов в Сбербанке.

«Экспресс-Ипотека»

Сумма такого кредита может достигать 5 миллионов рублей (для отдельных «дорогих» городов – до 7 млн рублей) и выдается на срок от полугода до 10 лет. Единственным залогом выступает приобретаемая недвижимость.

Как и в предыдущей схеме, отсутствуют комиссии. Кредит выдается только на уже эксплуатируемые объекты. Процентные ставки выше, чем в пакете «Бизнес-Недвижимость»: 17.00 % (16.50% – для повторных заемщиков). Первоначальный взнос составляет 25-30%. При этом недвижимость обязательно должна быть застрахована.

- Как узнать одобрение ипотеки в Сбербанке?

- Ипотека от Сбербанка – «Молодая семья»: плюсы и минусы

- Рефинансирование автокредита в Сбербанке: как его можно сделать?

- При какой зарплате дают ипотеку в Сбербанке? Максимум 0,4 от величины платежа по кредиту

- Как быстро погасить ипотеку в Сбербанке — советы из практики

Особенности коммерческой ипотеки

Коммерческая ипотека – это кредит на покупку нежилого помещения, которую можно использовать под склады, офисы, магазины и т.д. В России ипотечные программы на покупку нежилой недвижимости появились 10 лет назад. До сих пор они не пользуются таким большим спросом, как кредиты на покупку жилья, по понятным причинам. Коммерческие помещения требуются предпринимателям, которых в России, по последним данным, не более 10%. Многие юридические лица предпочитают арендовать помещение, не выкупая его.

Чтобы узнать, как взять коммерческую недвижимость в ипотеку, нужно обратиться в банк за информацией. Каждый индивидуальный случай рассматривается отдельно, каких-то общих условий и требований к заемщику нет. Но коммерческая ипотека имеет ряд особенностей:

- Условия по коммерческой ипотеке более жесткие. Приобретение коммерческих помещений подразумевает стабильный и довольно высокий доход, к тому же спрос на подобные кредиты невысок. По этим причинам финансовые организации завышают процентную ставку и сокращают срок кредитования. Получить коммерческую ипотеку можно не более, чем на 10 лет. Первоначальный взнос составляет от 25 до 40% стоимости недвижимости.

- Позволить себе коммерческую ипотеку могут не все организации. Необходимо иметь гарантированный доход. В этом случае кредит будет выгоден, особенно при выкупе арендуемого помещения, если аренда сопоставима с ежемесячным платежом.

- По закону нельзя приобрести коммерческое помещение до того, как оно будет куплено. Поэтому сложность оформления ипотеки в том, что сначала нужно заключить договор купли-продажи, а затем уже получить кредит. На такие сделки идут не все продавцы.

- Оценка нежилого помещения не имеет четких стандартов, поэтому каждый случай индивидуален. По требованиям многих банков выбранное помещение должно находиться в хорошем состоянии и иметь площадь не более 150 м 2 .

Коммерческая ипотека – это гарантия того, что фиксированная ежемесячная ставка не возрастет. Арендатор может изменить условия договора. Банк же размер выплат со временем не увеличивает.

Как взять ипотеку на нежилое помещение для физических лиц, условия Сбербанка

Как уже было отмечено, банки сами определяют условия ипотеки в зависимости от собственных возможностей и характеристик заемщика. Так сложилось, что наиболее надежным партнером в этом плане, а также кредитным учреждением, предоставляющим наиболее выгодные условия, является Сбербанк.

Как уже было отмечено, банки сами определяют условия ипотеки в зависимости от собственных возможностей и характеристик заемщика. Так сложилось, что наиболее надежным партнером в этом плане, а также кредитным учреждением, предоставляющим наиболее выгодные условия, является Сбербанк.

По этой причине, многих интересуют условия кредитования именно этого банка. В данном банке имеется множество кредитных продуктов, позволяющих приобретать коммерческую недвижимость и прочие нежилые помещения.

Выявляя общие показатели данных продуктов стоит отметить общие условия кредитования в данном кредитном учреждении:

- первоначальный взнос не превышает 20 % стоимости объекта недвижимости;

- процентная ставка варьируется в пределах 14-18 процентов.

Но стоит выделить самый выгодный, на наш взгляд, кредитный продукт Сбербанка, который отлично подойдет именно начинающим предпринимателям.

Так, на сегодняшний день Сбербанк предоставляет такой кредитный продукт, как «Экспресс-Ипотека». Основные условия данного продукта заключаются в следующем:

- срок до 10 лет;

- ставка не больше 15,5 %;

- до 7 миллионов.

Кроме того, данный продукт обладает дополнительными привлекательными условиями:

- не требует дополнительного залога, кроме приобретаемого объекта;

- оформляется без комиссий;

- не заключается соглашение о залоге;

- полное юридическое сопровождение сделки о купле-продаже;

- особые условия для заемщиков, оформляющих ипотеку во второй раз.

Чтобы получить ипотечный кредит в Сбербанке предпринимателям достаточно произвести следующие действия:

- проконсультироваться со специалистом банка;

- подать заявку на кредит;

- провести совместно со специалистами банка аудит предприятия.

Если по итогам аудита банк удостовериться в прибыльности предприятия и самого проекта, под который берется кредит, то дальнейшее оформление кредита не займет более одной недели.

Специфика приобретения нежилых помещений

Ниже будет приведен перечень причин, по которым финансовые организации не всегда спешат на помощь физическим лицам по данному виду займов.

- Такие помещения нестандартны в сравнении с жильем, ведь возникают трудности в их оценке на предмет ликвидности и в определении реальной цены.

- Традиционно нежилые площади сопровождаются массой рейдерских манипуляций, а также незаконных сделок, поэтому их юридическое положение не всегда чистое.

- Банки полагают, что вряд ли надежные заемщики когда-либо будут иметь интерес к кредитованию в целях приобретения личных или коммерческих нежилых сооружений.

- Отсутствуют какие-либо законодательные нормы и проработки в плане анализа, оформления кредитов, что сопряжено с дополнительными рисковыми факторами для банковской организации.

Есть несколько особенностей, которые стоит принимать во внимание, решившись взять заем на покупку нежилой недвижимости

- Купленный недвижимый объект выступит в роли залога – гарантии надежности и платежеспособности заемщика для кредитора.

- В случае приобретения апартаментов их невозможно зарегистрировать, то есть прописаться в них, поэтому могут возникнуть трудности в плане образования несовершеннолетних детей, медицинского сервиса, постановки на учет в военных структурах.

- В рамках нежилых помещений предполагается более высокая стоимость коммунальных услуг, в отличие от классических домов и квартир.

- При взятии такого займа у вас не получится погасить его часть посредством финансов материнского капитала и прочих субсидий со стороны государства.

- Не предусмотрено и никаких налоговых вычетов по процентам, которые были уплачены за пользование кредитными средствами.

Если изучить специфику данного рынка более детально, то следует отметить, что он только начинает процесс своего развития, и данный факт связан с поиском банками новых вариантов привлечения клиентов для применения их услуг. Поэтому в рамках некоторых программ предусмотрен шанс получения данной разновидности ипотеки.

Условия и требования к заемщикам

Взять коммерческую недвижимость в кредит можно на следующих стандартных условиях:

- максимально выдаваемая сумма – до 200 млн руб. (зависит от банка);

- период рассрочки – от 5 до 15 лет;

- годовой процент – от 11,5%;

- первый взнос – в пределах 20-30% от стоимости недвижимости;

- банк выдает займ под залог приобретаемого объекта или любого другого ликвидного имущества, имеющегося в собственности заемщика (обременение можно снять только после полного погашения долга).

Ставка на ипотеку для ИП будет ниже (около 10%), если брать кредит в иностранной валюте.

Из-за высокой стоимости объектов из нежилого фонда, приобретаемых для ведения коммерческой деятельности, маловероятна возможность оформления ипотеки без первого взноса. Банк может пойти на уступки, если залог будет значительно дороже покупаемой недвижимости.

Требования к заемщикам практически идентичны у всех банков:

- регистрация организационно-правового статуса (ИП, ООО и другие);

- расположение фирмы и прописка заемщика должны быть в том же регионе, где находится банк-кредитор;

- российское гражданство;

- ограничение возраста – от 21 до 65 лет;

- наличие рабочего телефона (им может быть действующий номер мобильного).

Требования банка к покупаемой недвижимости

В зависимости от банка требования к заемщикам по ипотечному кредиту на покупку коммерческой недвижимости для юридических и физических лиц могут отличаться, но незначительно.

Но можно выделить общие пункты:

- объект должен располагаться в пределах РФ — том же регионе, что и банк (не более чем в 100 км от отделения);

- недопустимы какие-либо ограничения доступа к залогу (например, режимный объект);

- обязательно наличие всей документации, необходимой для оценки помещения;

- отсутствие обременения, арестов;

- здание не должно находиться в государственной собственности.

Выбранное строение должно иметь статус капитальной постройки. При оформлении коммерческой ипотеки объект подлежит обязательному страхованию.

Необходимые документы для оформления договора

Для получения коммерческой ипотеки надо предоставить следующие документы:

- паспорта всех участников сделки;

- заявление;

- анкету;

- документы, в которых указан вид деятельности соискателя;

- справку о доходах (налоговая декларация 3-НДФЛ);

- свидетельство о регистрации в ЕГРЮЛ и постановке на учет в налоговой;

- устав компании;

- лицензию (если она требуется в силу специфики деятельности);

- протокол общего собрания, подтверждающий назначение заемщика на руководящую должность;

- приказ о назначении главного бухгалтера;

- финансовую отчетность;

- документацию на приобретаемую недвижимость.

Срок и порядок регистрации приобретенного объекта

Завершающим этапом в процессе оформления коммерческого займа является регистрация в Росреестре. Эта процедура занимает не больше 15 рабочих дней.

Ипотека физическим лицам

Достаточно свежим продуктом на рынке отечественной ипотеки является кредит на покупку нежилого помещения физическим лицом, с целью коммерческого использования, то есть под офисы, склады, магазины или производство.

Название, подразумевающее, что ипотека предоставляется любому частному лицу, может ввести в заблуждение потенциального заемщика, которым по существу может быть лишь один из следующих субъектов:

- зарегистрированный в качестве ИП ;

- являющийся собственником бизнеса в составе учредителей или крупных акционеров ;

- работающий топ-менеджером компании или фирмы.

Подобный выбор заемщиков банками не случаен и обоснован необходимостью гарантий возврата средств, размер которых при покупке коммерческой недвижимости может достигать 200 млн. рублей.

Условия для физических лиц

Получение ипотеки на нежилое помещение для физических лиц в ряде финансовых учреждений является более выгодным, чем для организаций, в частности:

- минимальная годовая ставка – от 11,5% при расчете в рублях;

- размер предоставляемых средств – от 0,15 до 200 млн. рублей ;

- первоначальный платеж – не менее 20%;

- период кредитования – от 5 до 15 лет ;

- заемщик должен быть не моложе 21 года, не старше 65 лет и иметь российское гражданство;

- недвижимость должна быть не менее 150 кв. метров по площади ;

- ипотека выдается для использования только в регионе кредитования;

- постройка, где приобретается недвижимость должна быть капитальной;

- права собственности на коммерческую недвижимость не должны иметь обоснованных претензий третьих лиц.

Пакет документов требуемый от физического лица, как заемщика, отличается от необходимого для организации, дополнительным набором документов, характерных для гражданина и подтверждающих его семейное положение, военнообязанность, постановку на учет в ФНС и другие данные.

Возможные трудности

Неприятной особенностью кредитования физических лиц для покупки нежилой недвижимости являются трудности с оформлением залога, в качестве которого подразумевается приобретаемый объект. Передача подобной недвижимости сразу в залог банка недопустима, поэтому требуется предварительный переход прав собственности, что требует использования одной из следующих схем, приемлемых для банка:

- С предоплатой продавцу в размере начального платежа по ипотеке, после которого оформляется переход прав и передача недвижимости в залог банку. Получив гарантию возврата долга, банк с заемщиком подписывают и регистрируют договор ипотеки, с ограничением права собственности, а продавец получает остаток средств. То есть, период от передачи собственности до получения денег для продавца определяется, как удвоенный срок регистрации ипотеки нежилого помещения, составляющий 10 рабочих дней.

- Предоплата оплачивается аналогично предыдущей схеме, после чего собственник передает недвижимость в залог банка, параллельно оформляются договора купли-продажи и ипотеки, и после передачи документов на регистрацию продавец получает деньги целиком.

- Регистрируется новая фирма, получающая в собственность недвижимость, закладываемую в банке, после чего стоимость объекта сделки оплачивается банком на основании ипотечного договора, а между владельцем и покупателем оформляется договор продажи юридического лица с сопутствующим залогом. После выплаты залога обременение снимается и частное лицо вправе оформить объект на себя, а бизнес расформировать.

Сравнительный анализ ипотечных продуктов для организации и физического лица не выявил значительных различий между ними. Условия кредитования, например, для Сбербанка являются практически идентичными, но могут быть более выгодными в коммерческих финансовых учреждениях. Пакет необходимых документов для частного заемщика, решившего взять ипотеку на коммерческую недвижимость, будет больше, чем для организации, так как включает в себя и подтверждение личных данных, и информацию о юридическом лице.

Если организация финансово благополучна, то лукавить и брать ипотеку на её владельца или руководителя нет смысла, а если есть проблемы с ликвидностью, то они все равно будут выявлены банком и кредит не предоставят.