Покупка квартиры в новостройке

Санкт-Петербург активно застраивается, особенно это касается отдаленных от центра районов. За пределами КАДа возводятся огромные жилые комплексы и целые кварталы новостроек. И цены на это жилье привлекают заемщиков, это самые востребованные объекты покупки.

Конечно, новые жилые комплексы комфорт, бизнес и элит класса есть в центральных и приближенных к ним районах Санкт-Петербурга. В целом, новостройки есть по всему городу, практически в любом микрорайоне есть варианты для покупки.

Важные моменты:

- оформить ипотеку можно только в одном из банков, аккредитовавших конкретную новостройку;

- на сайте каждого банка есть карта аккредитованных новостроек. Чем крупнее банк, тем больше ассортимент;

- на сайте каждого дома или жилого комплекса есть перечень банков, через которые можно оформить ипотеку на покупку этой квартиры;

- новостройка — это не только квартиры. Если речь о жилом доме от застройщика, например, в каком-то застраиваемом квартале, он тоже подойдет для покупки;

- приобрести по программе можно квартиру как в уже сданном доме, так и в том, что только строится. Обычно банки начинают выдавать ипотеку при возведении до 70% дома.

Оформление в Санкт-Петербурге ипотеки на квартиры и дома первичного рынка удобно тем, что застройщик активно участвует в сделке, помогает собрать документы. В случае со вторичкой заемщик собирает справки сам.

Часто банки и застройщики создают партнерские программы с особыми условиями заключения договора. Например, Сбербанк дает хороший дисконт к ставке на 1-2 года после оформления

Обращайте внимание на такие предложения

Какие документы понадобятся

Чтобы получить ипотеку, клиент должен предъявить кредитору следующие документы:

- Заявление – анкету на бланке, выданном сотрудником банка.

- Российский паспорт, ксерокопии основных страниц – с пропиской, персональными данными, сведениями о семейном положении.

- Если клиент не имеет постоянной прописки, прикладывается свидетельство об оформлении временной регистрации.

- Второй документ с персональными данными клиента для подтверждения личности — может быть предоставлено водительское удостоверение или военный билет, загранпаспорт.

- Справка с места работы или копии страниц из трудовой книжки.

- Отчет, составленный при оценке квартиры, выбранной для приобретения на ипотечные деньги. Оценка проводится за счет заемщика.

- Справка по форме 2НДФЛ, подтверждающая, что гражданин официально трудоустроен и перечисляет налоги государству.

Как оформить ипотеку в банке Санкт – Петербург

Оформление ипотеки происходит по следующей схеме:

- клиент собирает документы по списку, представленному на официальном сайте или полученному в отделении банка Санкт – Петербург;

- подается заявка на оформление кредита, сотрудник банка дает анкету для заполнения;

- следующий этап после того, как заявка будет предварительно одобрена – выбор квартиры для приобретения в ипотеку. Это можно сделать заранее;

- клиент нанимает специалиста, который проводит оценку выбранного объекта недвижимости и составляет отчет. Данный документ передается в банк на рассмотрение. Оценка обязательно должна быть проведена как на квартиру в новостройке, так и на вторичное жилье;

- если все условия соблюдены, а банк дал согласие на оформление кредита, то составляется договор. Следует внимательно прочесть его, чтобы избежать непонимания требований и как результат, неисполнения обязательств;

- деньги перечисляются на счет заемщика или сразу же переводятся покупателю. Купленная квартира находится в обременении до тех пор, пока не будет внесен последний взнос.

Досрочное погашение ипотеки возможно при условии, что за определенное количество времени в банк будет направлено уведомление о намерении закрыть кредит раньше установленного срока.

Специальные предложения по ипотеке в Санкт-Петербурге

Кроме классических программ жилищного кредитования по покупке квартир и домов на первичном и вторичном рынке жителям СПб и Ленинградской области доступны специальные предложения:

- покупка в ипотеку загородной недвижимости, дач, земельных участков;

- программы покупки машиномест и гаражей;

- семейная ипотека по госпрограмме для детей с двумя и более детьми;

- ипотека с господдержкой, которая распространяется на все новостройки России;

- ипотека с материнским капиталом. Многие банки позволяют направлять маткапитал на первый взнос;

- оформление ипотечных кредитов без справок;

- сельская ипотека.

Рекомендуем жителям Санкт-Петербурга обратить внимание на Сельскую ипотеку, по условиям которой можно заключить договор под 2-3% годовых. По критериям программы на льготных условиях можно купить жилье в сельской местности

Много земель вокруг СПб относятся как раз к сельской категории, при этом они активно застраиваются новыми, современными жилыми комплексами. Карту сельской местности за городом можно найти на сайте местной администрации. Далее можно обратиться в любой банк, который уполномочен выдавать сельскую ипотеку по госпрограмме.

Похожие ипотеки

Лиц. №2272

Росбанк Дом

Ипотека на комнату

подать заявку

Условия:

- Первоначальный взнос: 25%

- Стаж на последнем месте: 3 месяца

- Поручительство: С поручительством

- Залог: Без залога

Требования

- Возраст: 21 год

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

Документы

- Паспорт РФ

- 2-НДФЛ

Лиц. №354

Газпромбанк

Ипотека «Новоселы»

подать заявку

Условия:

- Первоначальный взнос: 10%

- Залог: Залог недвижимости

- Стаж на последнем месте: 6 месяцев

- Поручительство: С поручительством

Требования

- Возраст: 20 лет

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

Документы

- Паспорт РФ

- СНИЛС

- Копия трудовой книжки

- 2-НДФЛ

Лиц. №1326

Альфа-банк

Строящееся жилье

подать заявку

Условия:

- Залог: Залог недвижимости

- Стаж на последнем месте: 6 месяцев

- Поручительство: С поручительством

- Без подтверждения дохода: Да

- Первоначальный взнос: 10%

Требования

- Возраст: 21 год

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

Документы

- Паспорт РФ

- СНИЛС

- ИНН

- Копия трудовой книжки

Лиц. №2209

Условия:

- Первоначальный взнос: 10%

- Залог: Залог недвижимости

- Стаж на последнем месте: 3 месяца

- Поручительство: С поручительством

Требования

- Возраст: 18 лет

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

Документы

- Паспорт РФ

- Копия трудовой книжки

- 2-НДФЛ

Лиц. №2210

Транскапиталбанк

Ипотека на вторичном рынке

подать заявку

Условия:

- Залог: Залог недвижимости

- Стаж на последнем месте: 3 месяца

- Поручительство: С поручительством

Требования

- Возраст: 20 лет

- Трудовой стаж: 12 месяцев

- Общий трудовой стаж: 12 лет

Документы

- Паспорт РФ

- Копия трудовой книжки

- 2-НДФЛ

Ипотека в банке Санкт-Петербург

Ваши права в разделе

- Вы не можете создавать новые темы

- Вы не можете отвечать в темах

- Вы не можете прикреплять вложения

- Вы не можете редактировать свои сообщения

Правила форума

Перепечатка материалов запрещена без письменного согласия администрации и авторов. 2000—LittleoneВнимание! Этот сайт собирает метаданные пользователя (cookie, данные об IP-адресе и местоположении). Это необходимо для функционирования сайта.Контактная информация · Рекламодателям · Политика конфиденциальности

Работает на

vBulletin

версия 4.2.1

Copyright 2021 vBulletin Solutions, Inc

Все права защищены.

Перевод на русский язык —

idelena

Программы ипотечного кредитования в банке Санкт-Петербург

В 2020 году потенциальным заёмщикам предлагается свыше 10 программ кредитования. Все они перечислены ниже (в скобках указана минимальная процентная ставка):

- ипотека 9,99 (9,99);

- по паспорту (11);

- военная (10,75);

- семейная ипотека (6%);

- под залог уже имеющейся недвижимости (13,25);

- новостройка (11);

- апартаменты на первичном рынке (11);

- апартаменты на вторичке (11,5);

- коммерческая недвижимость (13,25);

- квартира на вторичном рынке (11,5);

- жилой дом или земельный участок на вторичке (13,25);

- рефинансирование (10,75);

- машиноместо или гараж (13,25).

- ипотека с субсидиями и материнским капиталом (уточнять у менеджеров банка)

Отдельного внимания заслуживает стартовый взнос. Он увеличивается по мере роста риска, на который приходится идти кредитному учреждению. Наименьшая сумма установлена при покупке новостройки, она составляет 10% от стоимости залога. Гораздо больше придётся отдать при оформлении ипотеки по двум документам (по паспорту) – от 30% стоимости жилплощади.

Жильё на первичном рынке

Желающим купить квартиру в строящемся или недавно построенном доме следует рассчитывать на следующее:

- ставка – от 11%;

- срок – до 25 лет;

- сумма – от 500 тысяч до 30 миллионов;

- валюта – только рубли;

- первый взнос – от 10%;

- вид платежей при погашении может быть как аннуитетным, так и дифференцированным;

- разрешается использование материнского капитала для покрытия части задолженности.

Кроме того, программа предусматривает большое количество специальных предложений от застройщиков-партнёров, позволяющих уменьшить объём переплаты или снизить стоимость жилища. Подробности стоит уточнять на сайте финансового заведения.

Требования к заёмщику

Желающий оформить ипотеку в банке Санкт-Петербург должен:

- иметь российское гражданство;

- достичь совершеннолетия;

- быть моложе 70 лет (65 – для женщин) на момент полного погашения задолженности;

- иметь прописку и регистрацию на территории страны;

- проработать на последнем месте работы не менее 4 месяцев (нотариусам, адвокатам и ИП – год);

- общий стаж обязан превышать 12 месяцев;

- получать стабильный доход, который можно подтвердить документально.

Условия кредитования

Банк предлагает заемщикам взять жилье в кредит по сниженным процентным ставкам. Ставка по ипотеке для новостроя составит 8,5% годовых. Для недвижимости, приобретенной на вторичном рынке – 9%.

Заемщики, которые подпишут кредитный договор с банком в период действия акции, смогут получить жилье на следующих условиях:

- банк предоставляет займ в рублях, при этом минимальная сумма ипотеки составит 500 000 рублей, при максимальной – 30 000 000 рублей;

- договор кредитования открывается на срок от 12 месяцев до 30 лет (с возможностью досрочного погашения без комиссии);

- клиенту предоставляется возможность возвращать заемные средства дифференцированными либо аннуитетными платежами;

- обязательным требованием является первоначальный взнос от заемщика. Он должен составлять не менее 20% от стоимости приобретаемого жилья (минимальная сумма касается ипотеки по программе «Новостройка» или «Коммерческая недвижимость на первичном рынке») и не менее 30% при оформлении договора в рамках программы «Ипотека по паспорту»;

- заемные средства могут быть перечислены на залоговый счет, эскроу-счет, аккредитив.

Срок рассмотрения заявки на получения ипотеки не превышает 5 рабочих дней.

Общие требования к заемщику

У каждого банка есть ряд определенных требований к потенциальным клиентам. В первую очередь кредитные продукты доступны только для граждан нашей страны с постоянной регистрацией на ее территории

Второе не менее важное условие – это возраст клиента, ипотека доступна для заемщиков в возрасте от 18 лет до наступления пенсионного возраста на момент окончания срока действия договора

Кредитор всегда имеет ряд требований к доходу заемщика, ведь для оценки рисков банк должен правильно оценить уровень кредитоспособности клиента. Здесь вполне стандартные требования к заемщикам

Основное внимание уделяется доходу потенциального клиента, практически по каждой программе его нужно подтвердить документально, справкой по форме 2-НДФЛ. Если по каким-то причинам клиент не может предоставить справку о заработной плате, то у него есть другие варианты, например, оплатить до половины стоимости объекта и получить жилищный кредит по паспорту

Среди прочих требований – это стаж не менее одного года на последнем месте работы.

Порой, собственного дохода заемщика недостаточно для получения жилищного займа, ведь платежи по нему могут достигать заработной платы. Здесь есть один вариант – можно привлечь до 4-х заемщиков. Супруг заёмщика автоматически становится созаемщиком. Кроме созаемщиков, можно привлекать поручителей, чтобы увеличить свои шансы на одобрение ипотечного кредита.

Важно! Созаемщик несет солидарную ответственность за исполнения кредитных обязательств, поэтому к нему предъявляются такие же требования к заемщику, то есть полный пакет документов и положительная кредитная история

Рефинансирование ипотеки (первичный рынок)

Скидки к основной процентной ставке:

на данную программу скидки не распространяются

Надбавки к основной процентной ставке:

На период государственной регистрации залога прав требований на объект недвижимости в пользу Банка и предоставления в Банк соответствующих документов- плюс 2% годовых;

При отказе клиента от опции личное страхование- плюс 1% годовых на весь период кредитования;

Суммирование надбавок возможно.

- валюта — рубли;

- срок — от 1 года до 25 лет;

- минимальная сумма — 500 000 рублей РФ;

- максимальная сумма кредита: 10 млн.руб., но не более:

- 80% от стоимости Квартиры по Договору приобретения;

- 70% от стоимости Коммерческой недвижимости по Договору приобретения;

Требования к рефинансируемому кредиту

- кредит стороннего банка

- цель кредитования — приобретение недвижимости на первичном рынке;

- валюта кредитования — рубли РФ/иностранная валюта;

- срок действия кредита — свыше 6 месяцев, но не более 36 месяцев с даты выдачи рефинансируемого кредита;

- наличие реструктуризаций по кредиту — отсутствуют;

- кредитная история:

- отсутствие текущей просроченной задолженности по Кредитному договору (в том числе задолженности по оплате предусмотренных кредитным договором штрафных неустоек за нарушение условий кредитования);

- отсутствие просрочки в исполнении обязательств по уплате ежемесячных платежей по Кредитному договору за последние 180 календарных дней протяженностью более 30 дней;

- наличие информации по кредиту в одном из 3 БКИ (НБКИ, ОКБО, Эквифакс).

Требования к предмету залога

предметом залога выступают имущественные права (права требования) на строящийся объект недвижимости: квартира / коммерческая недвижимость, принадлежащие Заемщику (и Созаемщику) в соответствии с Договором приобретения;

оплата имущественных прав (прав требования) была осуществлена с использованием кредитных средств по Первоначальному кредитному договору;

организация, осуществляющая строительство жилого/ нежилого объекта, в котором расположен объект недвижимости- юридическое лицо, сотрудничающее с Банком в рамках ипотечных программ по договору о сотрудничестве.

договор приобретения: договор участия в долевом строительстве, оформленный в рамках 214-ФЗ (в том числе с учетом изменений к указанному договору; соглашений, изменяющих порядок оплаты/ сторон по договору);

расчеты по договору приобретения должны быть полностью завершены (на руках у заемщика должен быть документы, подтверждающий окончание взаиморасчетов);

среди участников договора приобретения отсутствуют несовершеннолетние лица;

Заемщик/Созаемщик- заемщик/созаемщик по Первоначальному кредитному договору.

- Гражданство РФ.

- Иностранный гражданин (применимо только для Созаемщиков, одновременно являющихся, близкими родственниками Заемщика).

- Регистрация по месту жительства (постоянная регистрация) /по месту пребывания (временная регистрация) на территории РФ.

- Возраст от 18 лет до 65 лет (для женщин) / 70 лет (для мужчин) на момент полного погашения обязательств по кредиту для всех Заемщиков/ Созаемщиков, за исключением:

- Созаемщиков — получателей бюджетной субсидии, не участвующих в совокупном доходе Заемщика, для которых предельный возраст на момент полного погашения обязательств по кредиту НЕ установлен.

- Для Заемщиков и Созаемщиков, в случае участия в совокупном объеме дохода Заемщика:

- Наличие постоянного места работы на территории РФ;

- Общий трудовой стаж — Не менее 1 (одного) года*;

- Трудовой стаж на последнем месте работы:

- Для физических лиц, работающих по найму/ военнослужащих: 4 (Четыре) месяца;

- Для нотариусов/ адвокатов/ арбитражных управляющих: 12 (Двенадцать) месяцев регистрации в качестве нотариуса/ адвоката/ арбитражного управляющего;

4. Наличие постоянного дохода

- Для физических лиц, работающих по найму – наличие постоянного дохода от работы по найму;

- Для нотариусов/ адвокатов/ арбитражных управляющих: наличие постоянного дохода;

*Под общим трудовым стажем понимается суммарная продолжительность периодов трудовой деятельности на одном предприятии (в учреждении, организации) или на разных предприятиях.

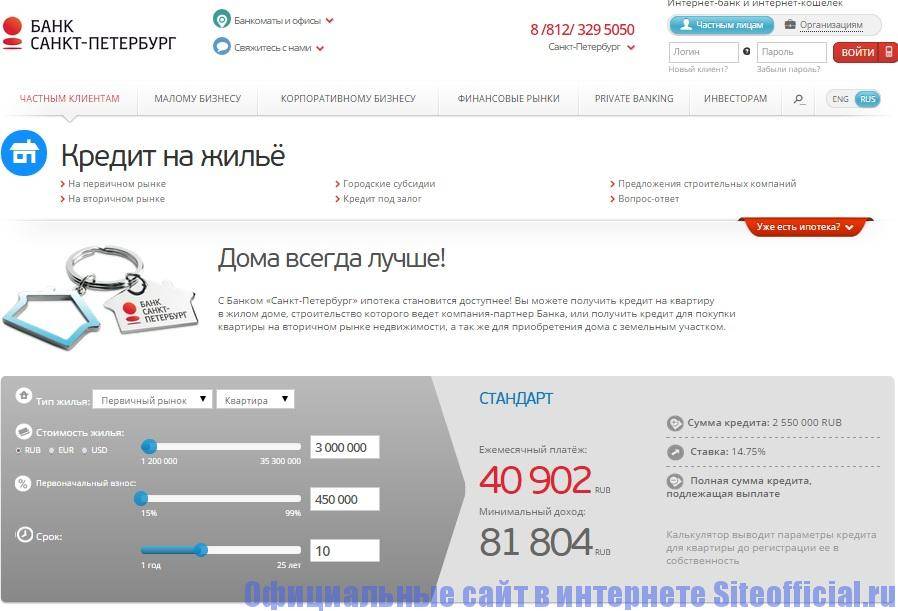

Расчет расходов на ипотеку в банке «Санкт-Петербург»

Ипотека «Под залог недвижимости по паспорту» 6,3

Подробнее

Не подходит цель ипотеки

Ипотека «Коммерческая недвижимость на первичном рынке» 6,3

Подробнее

Не подходит цель ипотеки

Ипотека «Коммерческая недвижимость на вторичном рынке» 6,4

Подробнее

Не подходит цель ипотеки

Ипотека «Апартаменты — первичный рынок» 6,3

Подробнее

Не подходит цель ипотеки

Ипотека «Кредит под залог имеющейся недвижимости» 6,3

Подробнее

Не подходит цель ипотеки

Ипотека «Рефинансирование ипотеки» первичный рынок 6,3

Подробнее

Не подходит цель ипотеки

Ипотека «Апартаменты — вторичный рынок» 6,4

Подробнее

Не подходит цель ипотеки

Ипотека «Апартаменты на первичном рынке по паспорту» 6,2

Подробнее

Не подходит цель ипотеки

Ипотека «Апартаменты на вторичном рынке по паспорту» 6,4

Подробнее

Не подходит цель ипотеки

Ипотека от 7,77% первичный рынок 6,3

Подробнее

Не подходит цель ипотеки

Ипотека от 7,99% вторичный рынок 6,4

Подробнее

Не подходит цель ипотеки

Ипотека «Рефинансирование ипотеки по паспорту» первичный рынок 6,3

Подробнее

Не подходит цель ипотеки

Ипотека «Рефинансирование ипотеки» вторичный рынок 6,4

Подробнее

Не подходит цель ипотеки

Ипотека «Рефинансирование ипотеки по паспорту» вторичный рынок 6,4

Подробнее

Не подходит цель ипотеки

Ипотека «Новостройка» 6,3

Подробнее

Не подходит цель ипотеки

Ипотека «Квартира» 6,4

Подробнее

Не подходит цель ипотеки

Ипотека «Квартира по паспорту» 6,4

Подробнее

Не подходит цель ипотеки

Ипотека «Новостройка по паспорту» 6,3

Подробнее

Не подходит цель ипотеки

Военная ипотека 6,3

Подробнее

Не подходит цель ипотеки

Ипотека от застройщика в ЖК Живи! В Курортном 6,2

Подробнее

Дата обновления: 07.05.2020 13:38

Информация о ставках и условиях ипотеки в Санкт-Петербурге предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Лучшие материалы

- Ипотека в Сбербанке России

- Потребительский кредит Сбербанка России

- Кредит наличными в СПб

- Вклады в Сбербанке

- Автокредит без первоначального взноса

- Потребительский кредит без поручителей и справок о доходах

- Кредит с плохой кредитной историей и без регистрации в СПб

- Кредитные карты: обзор лучших предложений рынка

- Кредитные карты в день обращения

- Кредит наличными в Спб: ВТБ24 или в Сбербанк. Что выгодней?

- Вклады в банках Санкт-Петербурга

- Потребительский кредит в ВТБ 24

- Депозиты в банках Санкт-Петербурга

- Кредитная карта Сбербанка России

- Рублёвые вклады в банка Санкт-Петербурга

- Экспресс кредит

2010 – 2018, PeterburgBanki.ru Портал об услугах банков Санкт-Петербурга

Любое использование материалов сайта PeterburgBanki.ru запрещено!

Ипотека в банке СПБ

Здесь условия кредитования определяются индивидуально для каждого заемщика, а если быть точнее, то параметры ипотечного кредита будут во многом зависеть от типа приобретаемой за счет кредитных средств недвижимости. Соответственно, потенциальному заемщику следует для начала определиться с покупкой, а затем подобрать для себя кредитную программу в Санкт-Петербург банке. Рассмотрим коротко все актуальные ипотечные предложения банка.

Покупка жилья на первичном рынке

Для покупки квартиры на первичном рынке банк предлагает три ипотечные программы:

- новостройка;

- новостройка по паспорту;

- спецпредложения от партнеров банка.

В рамках предложения новостройка заемщик может взять ипотечный кредит на покупку нового готового жилья у застройщика. Процентные ставки будут зависеть от срока кредитования и прочих факторов. Минимальное значение 10,75%, максимальное рассчитывается индивидуально. Процент во многом будет зависеть от страхования жизни и здоровья заемщика. Минимальный взнос от 10%. Срок до 25 лет. Скидки 0,5% от ставки предоставляются зарплатным клиентам и повторным ипотечным заемщикам по всем ипотечным программам.

Обратите внимание, что процентная ставка до регистрации сделки больше, после регистрации она снижается на 0,5%. Новостройка по паспарту отличается от предыдущего предложения тем, что для ее оформления не нужно подтверждать доход справкой 2-НДФЛ

Но минимальный взнос от 30% от стоимости объекта — 11% годовых, после оформления сделки

Новостройка по паспарту отличается от предыдущего предложения тем, что для ее оформления не нужно подтверждать доход справкой 2-НДФЛ. Но минимальный взнос от 30% от стоимости объекта — 11% годовых, после оформления сделки.

Что касается специальных предложений от партнеров банка, то заемщик имеет возможность приобрести жилье у компании застройщика, который имеет партнерские отношения с банком кредитором и получить скидку на процентную ставку. Посмотреть актуальные предложения можно на официальном сайте в разделе «Ипотека».

Ипотека от 10,25%

Это акция для приобретения жилья в новостройке. Базовая процентная ставка действует для клиентов, приобретающих жилье у компании партнера-банка Setl Group с первоначальным взносом от 15% и полным пакетом документов. Если первоначальный взнос более 30%, и заемщик оформляет жилищный займ без подтверждения дохода, то для него ставка будет на 0,5% больше.

Покупка жилья на вторичном рынке

На покупку жилья на вторичном рынке банк предлагает четыре кредитные программы:

- Квартира – ставка от 11,5%, первоначальный взнос от 10%.

- Квартира по паспорту с первоначальным взносом от 30% – ставка 11,75%.

- Дом с первоначальным взносом от 25%, процентная ставка от 13%.

- Земля – кредит на покупку земельного участка, минимальный взнос от 25%, ставка от 13,5%.

По всем предложениям действует одно условие: ставка увеличивается на два пункта при отказе заемщика от комплексного страхования риска. Зарплатные клиенты, напротив, могут рассчитывать на скидку 0,5%.

Ипотека без первоначального взноса

Банк предлагает своим потенциальным клиентам уникальную возможность оформить ипотеку без первоначального взноса на следующих условиях:

- на покупку жилья на вторичном рынке ставка от 11,75%;

- на покупку жилья на первичном рынке ставка от 11,5%.

Скидки для участников зарплатного проекта не действуют, зато действует наценка в размере 1% при отказе клиента от комплексного страхования. Предложение действует только для заемщиков, оформляющих ипотечный кредит повторно, с положительной кредитной историей, то есть если ранее клиент по всем кредитам не допускал просрочек более, чем на 30 дней.

Это еще не все предложения банка по ипотечному кредиту. Банк предлагает ипотеку под залог имеющегося жилья, покупку апартаментов и рефинансирование ипотечных кредитов других банков. Кроме того, банк работает с государственными субсидиями и программами, например, материнский капитал.

Как видно банк имеет поход к каждому потенциальному заемщику, многообразие программ позволяет выбрать наиболее подходящее решение для каждого покупателя недвижимости. При этом заемщик может выбрать нужное для себя предложение с помощью онлайн-калькулятора. Достаточно лишь зайти на сайт в раздел «Ипотека» и рассчитать ипотеку банка Санкт-Петербург с помощью минимальных данных.

Страхование ипотеки в банке Санкт-Петербург

Согласно базовым параметрам кредитования помимо подачи анкеты на ипотеку и сбора пакета документов клиентам придётся оформить страховку:

- риска утраты предмета залога (обязательно);

- жизни и здоровья (по желанию);

- риска потери права собственности (по желанию).

При этом отказ от последних двух полисов приведёт к росту ставки на 1% за каждый. Кроме того, заёмщикам придётся оплатить:

- проведение экспертизы;

- услуги нотариуса для оформления сделки;

- регистрация в УФРС;

- комиссия за использование аккредитива ли эскроу счетов (по желанию, но в случае отказа увеличится переплата).

Иных выплат не предусмотрено, но важно подчеркнуть, что часть перечисленных платежей требует особой внимательности, поскольку обслуживающая клиента сторонняя компания (страховая, экспертная) обязана соответствовать требования банка

Оплата

Погашение задолженности по ипотечному кредиту может происходить аннуитетными платежами и в дифференцированном порядке. Оплата может осуществляться внесением денег на банковский счет, открытый наличными в кассе, в терминале самообслуживания и с помощью перевода в онлайн-банкинге.

Досрочное погашение долга по ипотеке возможно без ограничений и взыскания штрафных санкций.

Если платежи по ипотеке носятся несвоевременно, за каждый день просрочки начисляются пени. Варианты досудебного урегулирования задолженности следующие:

- Отсрочка платежей.

- Уменьшение суммы ежемесячного платежа и увеличение срока кредитования.

- Списание не переданных в судебные органы пеней.

- Заключение мирового соглашения.

При обращении клиента с просьбой об отсрочке или рассрочке ипотечной задолженности желательно представить документы, подтверждающие их уважительную причину.

Документы для получения ипотеки в Санкт-Петербург Банке

Для получения ипотеки в Санкт-Петербург Банке нужен минимальный пакет документов. Вы сможете собрать все документы за короткий промежуток времени и за один день предоставить их банку. Если Вы хотите стать владельцем своей квартиры или частного дома, то определитесь, какой ипотечный кредит будете брать: с подтверждением дохода или без.

От этого будет зависеть конкретный пакет документов, который нужно будет предоставить банковскому сотруднику. В базовый набор всегда будет входить паспорт с указанной пропиской и заполненная анкета-заявление. Более подробно со списком документов можно ознакомиться ниже.

Основные документы:

Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика;

- паспорт заемщика с отметкой о регистрации;

- второй документ, подтверждающий личность (на выбор): — водительское удостоверение; — удостоверение личности военнослужащего; — удостоверение личности сотрудника федеральных органов власти; — военный билет; — загранпаспорт; — страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

- Заявление-анкета заемщика/созаемщика;

- паспорт заемщика/созаемщика с отметкой о регистрации;

- документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика *.

Если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости:

Документы по предоставляемому залогу

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- Документы, подтверждающие наличие первоначального взноса.

Внимание! Перечень требуемых документов может быть изменен по усмотрению Банка. Для получения кредита по программе «Молодая семья» дополнительно предоставляются:

Для получения кредита по программе «Молодая семья» дополнительно предоставляются:

- Свидетельство о браке (не требуется в случае предоставления кредита лицам из неполных семей);

- Свидетельство о рождении ребенка;

- В случае принятия в расчет платежеспособности доходов родителя(ей) заемщика/созаемщика — документы, подтверждающие родство (документы, удостоверяющие личность; свидетельство о рождении; свидетельство о браке; свидетельство о перемене фамилии, имени, отчества и т.п.).

ИПОТЕЧНЫЙ КАЛЬКУЛЯТОР ПРОЦЕНТНАЯ СТАВКА

УСЛОВИЯ

ТРЕБОВАНИЯ К ЗАЕМЩИКАМ

Ипотека на вторичное жилье в Санкт-Петербурге

Другой вариант — купить квартиру в ипотеку на вторичном рынке города. Дом может находиться в любом районе города. Для банка главное, чтобы дом и квартиры были в нормальном состоянии. Поэтому заемщик получит перечень требований к недвижимости.

Требования несложные. Квартира должна находиться в неаварийном доме, иметь все необходимые коммуникации, окна и двери, отдельную кухню и санузел. Банки могут указывать также требования по году постройки дома, его этажности. У каждого кредитора свои критерии.

Важные моменты:

- если у вас есть другая недвижимость, вы можете оставить в залог ее. Тогда никаких требований к покупаемому объекту не будет;

- при оформлении банк будет проводить юридическую чистоту объекта, поэтому потребуется сбор документов на сам объект и его продавца;

- банк будет настаивать на покупке титульной страховки (защита на случай имущественных прав). Отказ может спровоцировать повышение ставки на 1-2%.

При покупке любого объекта банк потребует проведение его экспертной оценки. Исключения — строящиеся объекты, их оценка делается после сдачи дома.

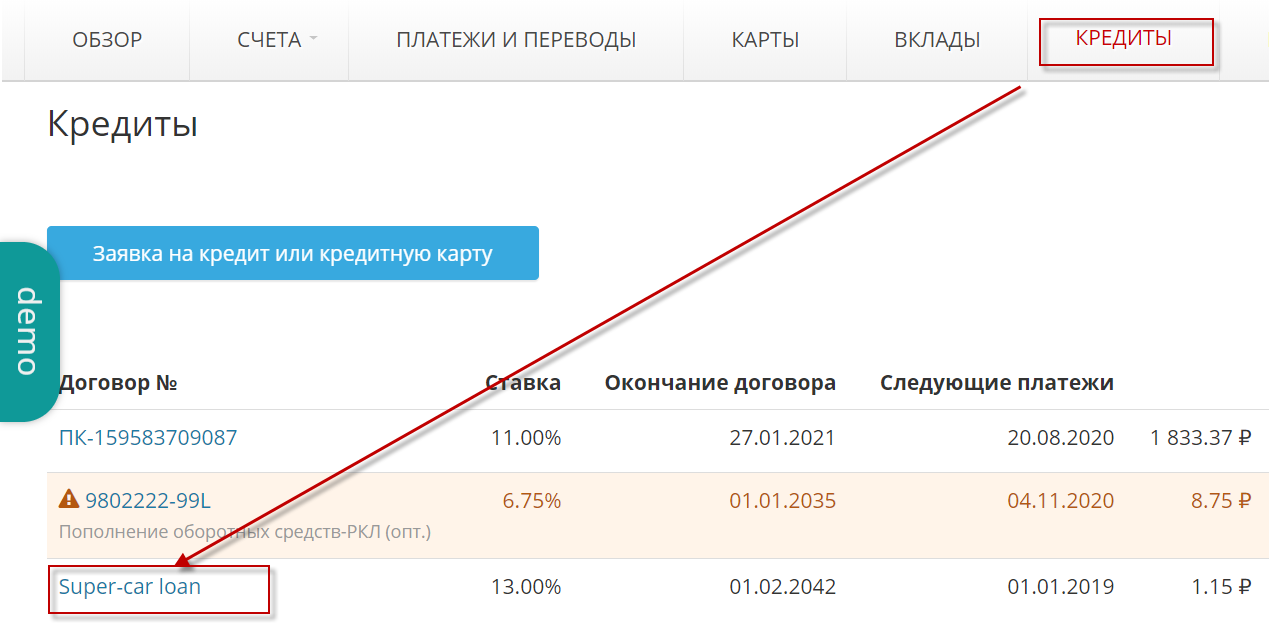

Порядок досрочного погашения через Интернет-банк

Для формирования заявления через Интернет можно воспользоваться онлайн банком.

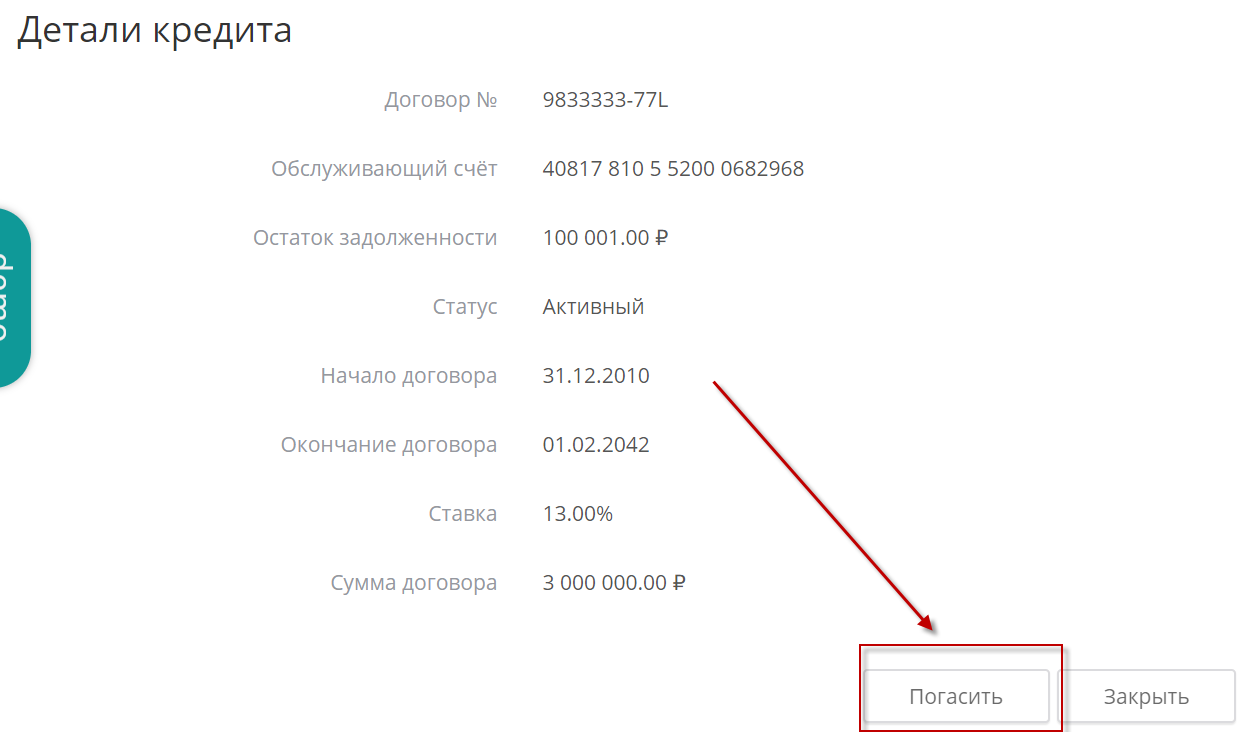

После логина нужно нажать в меню кредиты и выбрать нужный кредит

Далее нужно нажать на кнопку «Погасить»

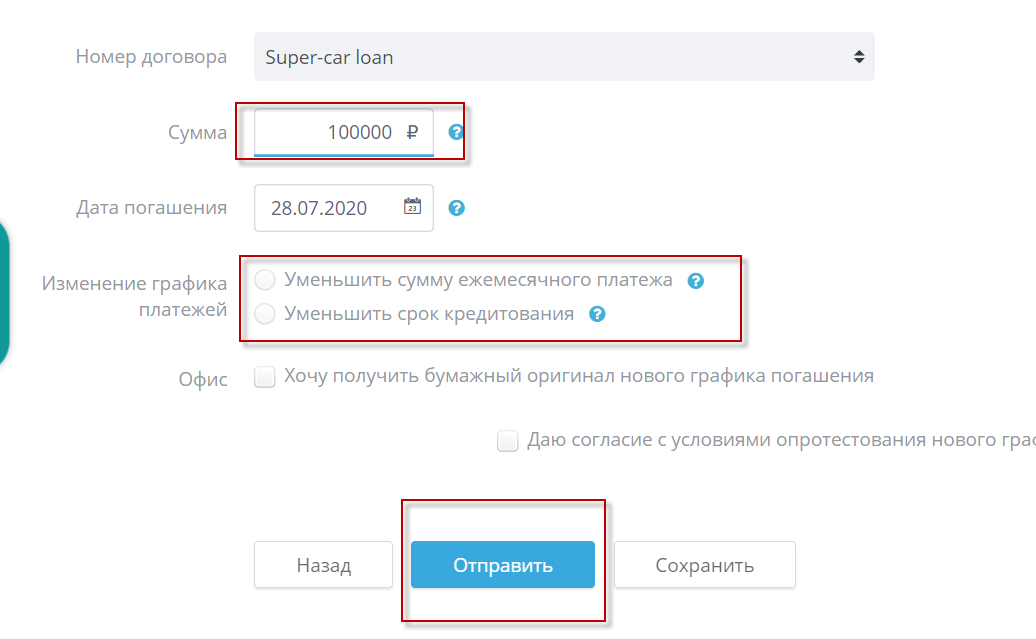

Далее ввести сумму, задать тип досрочки и нажать отправить. Потребуется ввод СМС кода для подтверждения оформления заявления

После оформления заявления оно будет видно в списке заявлений. Нужно периодически следить за его статусом и после выполнения обратиться в банк для получения нового графика платежей.

Банк обязан его предоставить в соотв. с 353 ФЗ О потребительском кредите.

353-ФЗ

353-ФЗ «О потребительском кредите (займе)», статья 11

Принят Государственной Думой 13 декабря 2013 года Одобрен Советом Федерации 18 декабря 2013 года

Изучить документ

Статья определяет Права заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа), т.е. в какие сроки нужно вернуть и сколько нужно платить

П.11 Гласит: При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.