Мобильное Приложение «Восточный Банк» — Скачать Бесплатно на Android и iOS

Чтобы установить мобильного помощника, который поможет контролировать погашения, переходят по ссылкам: play.google.com или apps.apple.com в зависимости от используемого устройства.

- Скачать приложение «Просто кредит» для Android;

- Скачать приложение «Просто кредит» для iOS.

К услугам пользователей смартфонов и айфонов все основные функции, необходимые для уплаты и контроля за погашением, пополнением и списанием средств с кредитного счета.

К услугам пользователей смартфонов и айфонов все основные функции, необходимые для уплаты и контроля за погашением, пополнением и списанием средств с кредитного счета.

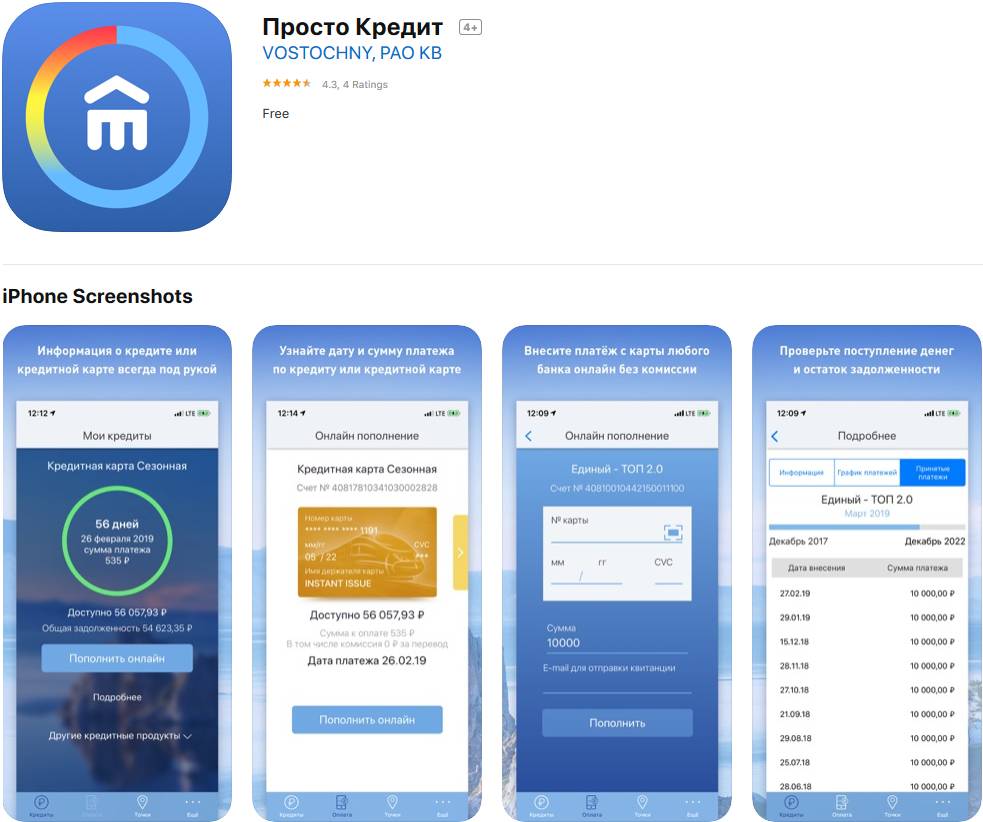

На вкладке «Мои кредиты» открывается информация о доступном лимите и текущей ситуацией с задолженностью и погашением. Для оплаты переходят в раздел «Онлайн-пополнение», выбирают счет или карту для пополнения, и делают безналичное перечисление, выбрав необходимые реквизиты.

На вкладке «Мои кредиты» открывается информация о доступном лимите и текущей ситуацией с задолженностью и погашением. Для оплаты переходят в раздел «Онлайн-пополнение», выбирают счет или карту для пополнения, и делают безналичное перечисление, выбрав необходимые реквизиты.

Чтобы проверить историю пополнения счета, заходят в соответствующую вкладку, где отражены суммы и даты внесения средств.

Банк внимательно отслеживает отзывы об использовании мобильного приложения и совершенствует программу. Чтобы не допускать просрочек и задержек с зачислением на счет, банк рекомендует выбирать дневное время для выполнения транзакций. В противном случае, есть риск допуска просрочки из-за загруженности системы и технической задержки с зачислением средств.

Что можно предоставить в качестве залога?

«Восточный» предоставляет денежные займы под залог следующих видов недвижимости:

- Квартира, которая находится в многоэтажном доме (2 и больше этажей) – кроме сооружений из дерева;

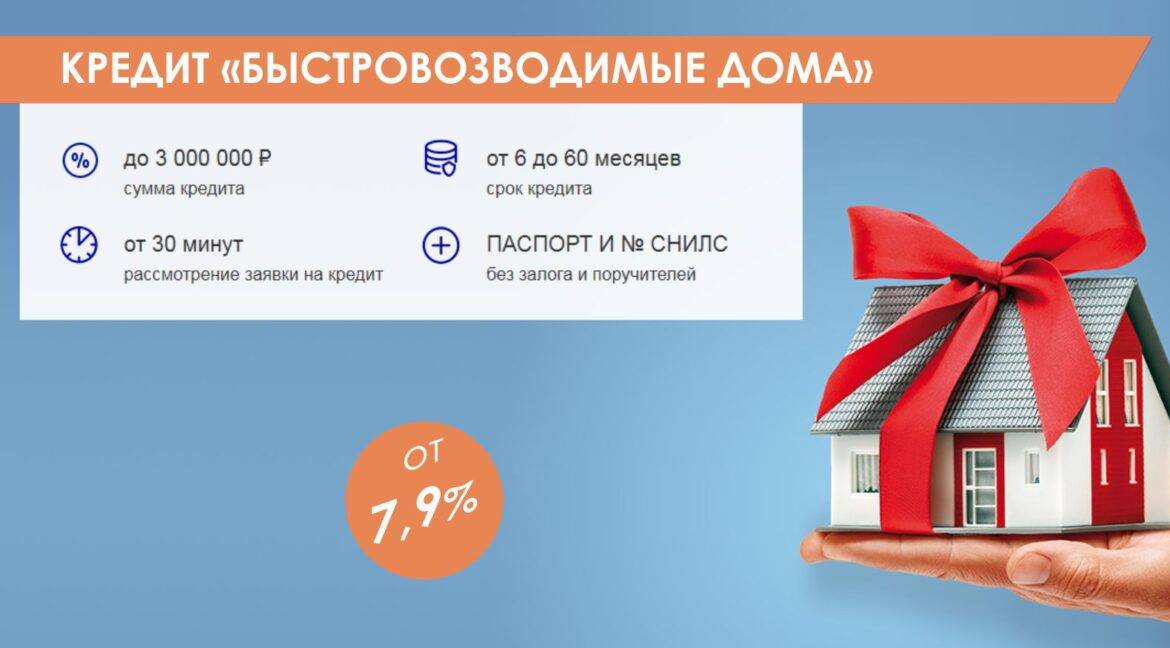

- Дом или коттедж, площадь которого составляет от 100 м², а год постройки – не раньше 1998 г. Подача документов, подтверждающих право владения землей, считается обязательным условием;

- Недвижимость коммерческого типа, пребывающая во владении залогодателя (тип – ликвидное капитальное строение).

Помимо этого, к залоговой недвижимости выдвигается еще несколько требований:

- Нахождение объекта залога в местах банковского присутствия;

- Пребывание недвижимости во владении заемщика или в долевом либо общем совместном владении, при условии, что заемщик входит в число сособственников;

- Объект залог не должен принадлежать несовершеннолетним;Наличие титульного страхования – оформляется тогда, когда объект залога был получен держателем залога по наследству меньше 3 лет назад;

- Из договора страхования нельзя исключать прекращение права владения недвижимостью держателем залога в случае появления наследников, которые не вступили в свои права;

- По залоговому объекту не может быть обременений – кроме тех, которые выполнены в пользу банка «Восточный»;

- Если объект залога куплен по договору приватизации, то при передаче этой недвижимости банку в ней не должно быть прописанных лиц, которые отказались от приватизации. Если сумма займа больше 500 тыс. руб., а общий лимит по заявителю составляет до 10 млн. руб., залогодержателю нужно оформить нотариальное заявление лиц, которые отказались от приватизации, о том, что они не претендуют на проживание в этой жилплощади;

- Расположение объекта недвижимости в пределах ЗАТО является недопустимым.

Инструкция получения кредита с залогом недвижимости в банке Восточном

Инструкция по получению кредита под залог в Восточном банке:

- Изучите внимательно условия программы, при необходимости проконсультируйтесь со специалистом банка.

- Подготовьте необходимую документацию.

- Подайте заявку. Направить ее в банк можно или в отделении, или с официального сайта (https://www.vostbank.ru). Заполняя анкету, указывайте только точные и достоверные сведения о себе. Также прилагайте заранее подготовленные документы (их можно выслать в виде сканов на электронную почту банка).

- Ожидайте решения. Обычно заявки рассматриваются в сроки от 15-и минут до 4-х дней.

- Получив одобрение, приезжайте в назначенный день в офис банка с оставшимися документами (которые не были предоставлены при заявке) и подписывайте договор. Отдельно заключаются договоры кредита и залога (закладная).

- В течение десяти дней после подписания договора займа оформляйте страховой полис.

- Получайте заемные средства наличными.

- Погашайте кредит по графику. Он выплачивается следующими способами: с карт любых банков по номеру кредитного договора, через интернет-банкинг и мобильный банкинг, через мобильное приложение «Просто кредит», в кассах отделений банка, в терминалах, с карт всех банков через сотрудников КЦ (колл-центров).

Подробную инструкцию вы сможете получить у менеджера банка.

«Восточный Банк» — Виды Кредитных Программ: Требования и Условия

Возможности получения дополнительного финансирования не ограничены кредитом наличными. Чтобы убедиться в правильности выбора кредитной программы, рекомендуется изучить все доступные варианты кредитования в разделе «Кредиты» на сайте «Восточного»:

- Экспресс-кредит предназначен для быстрого получения необходимой суммы не более 0,5 миллиона рублей со ставкой от 11,5% годовых;

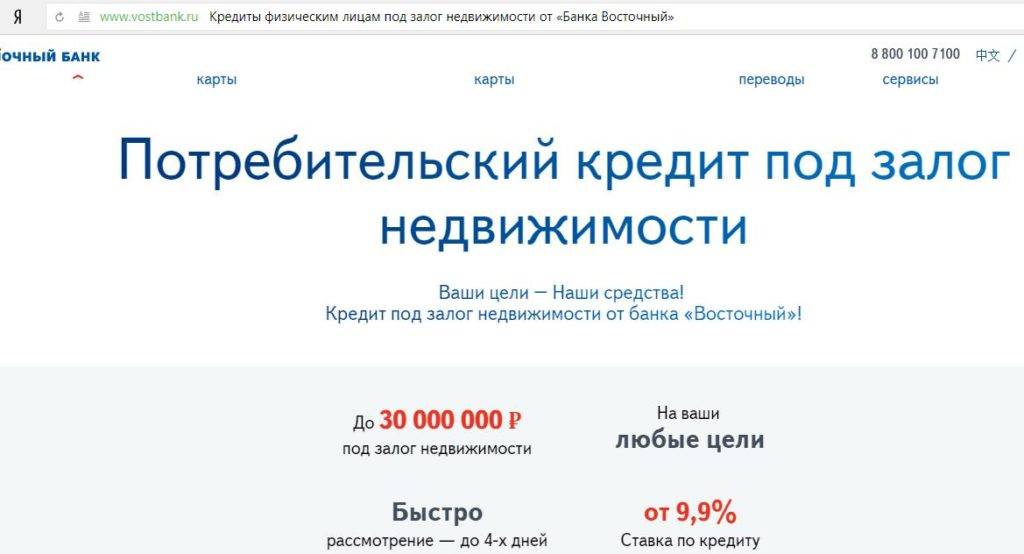

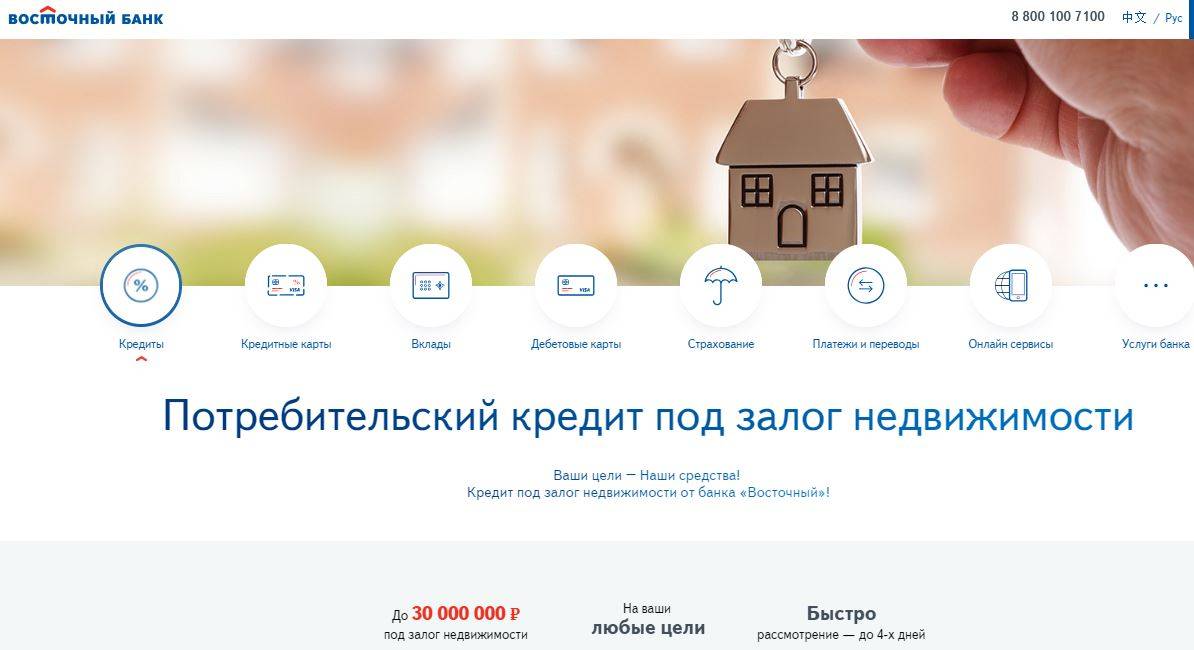

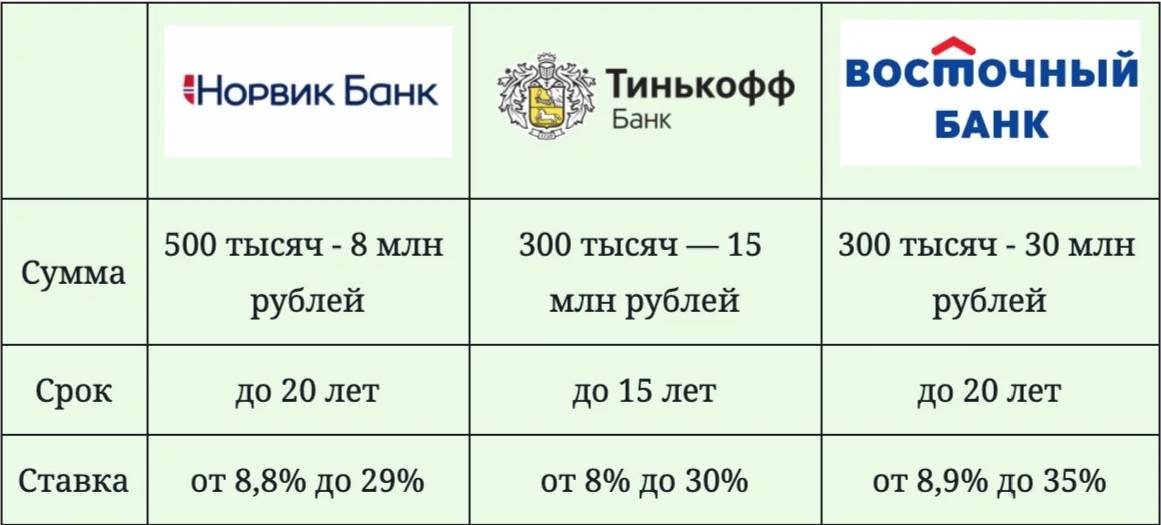

- Под залог недвижимого имущества предполагает больший лимит – до 30 миллионов рублей со ставкой от 8,9%, что составляет неплохую альтернативу ипотечному кредиту с минимальными сроками оформления;

- Под залог авто выделают до 1 миллиона рублей с процентной ставкой от 19,0%;

- Рефинансирование предлагает целевое использование заемной суммы для покрытия предыдущих займов в других банках не более 750 тысяч рублей под 14,9% годовых;

- Кредит через интернет-банк позволяет по упрощенной схеме получить до 200 тысяч рублей дополнительного финансирования, не выходя из дома.

«Экспресс-кредит»

Перед отправкой заявки стоит убедиться в своем соответствии требованиям заемщика. Если условия соблюдены, клиент с хорошей кредитной репутацией вправе рассчитывать на следующие условия:

- Сумма от 25 тысяч рублей, но не более 0,5 миллиона рублей.

- Валюта – рубли РФ.

- Срок оформления – сразу, в день обращения.

- Максимальный срок погашения – до 36 месяцев.

- Ставка – от 11,5%.

На ответ по заявке банк отводит 15 минут, после чего стороны договариваются об условиях выдачи и подписания документов.

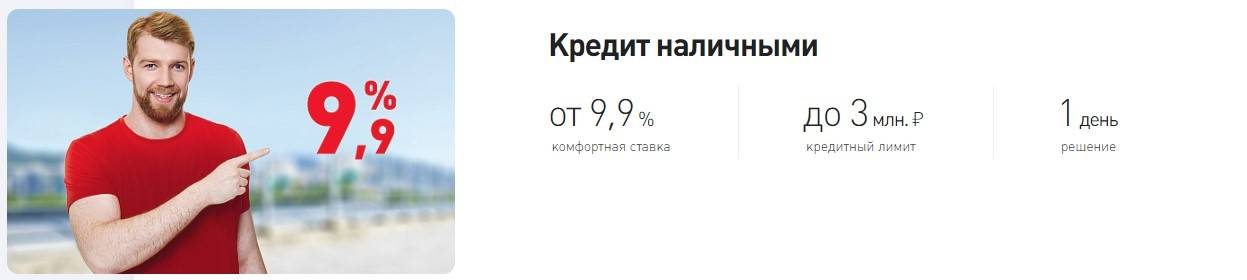

«Кредит наличными»

Если нужна крупная сумма до 3 миллионов рублей, стоит обратить внимание на программу кредитования наличными

- Минимальная кредитная линия – 80 тысяч рублей.

- Валюта – рубли РФ.

- Ставка – от 9,9%.

- Погашение в течение 5 лет.

В зависимости от запрашиваемой суммы, банку может потребоваться от 15 минут до 1 рабочего дня на согласование займа.

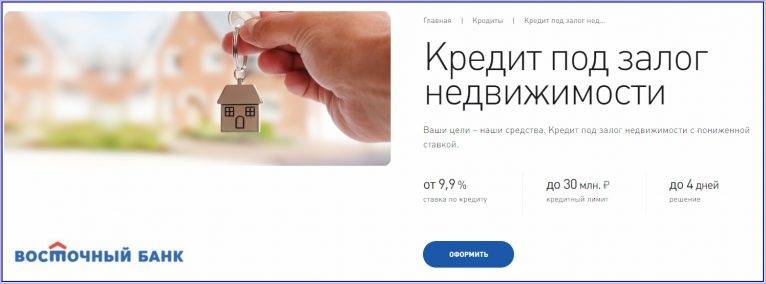

«Кредит под залог недвижимости»

Если в собственности есть высоколиквидная недвижимость (квартира, коттедж, коммерческое недвижимое имущество), заемщик может представить ее в залоговое обеспечения для получения большей ссуды на следующих условиях:

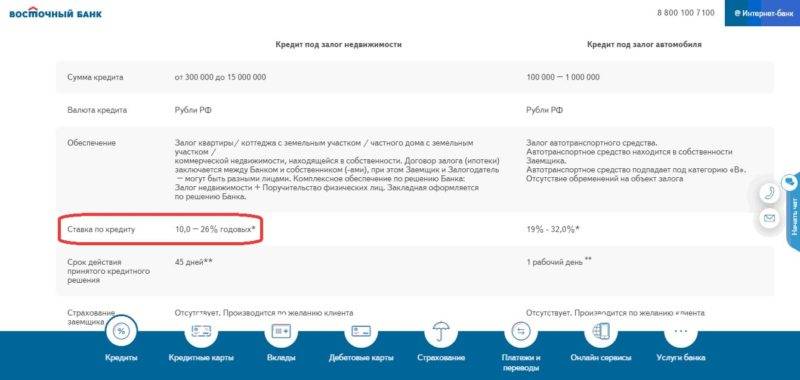

- Сумма – от 300 тысяч рублей, но не более 30 миллионов рублей.

- Период погашения – от 1 года 1 месяца до 20 лет.

- Ставка – от 8,9% в год.

Деньги выдаются в рублях, при условии подписания договора с залоговым обеспечением. В отличие от обычной ипотеки, кредитор допускает разных лиц в качестве залогодателя и заемщика.

Важно учитывать, что на принятие решения и оформление договора уйдет около 4 дней или более, в зависимости от конкретных обстоятельств кредитования.

«Потребительский кредит под залог автомобиля»

Если потребовались деньги на покупку автомобиля, но нет необходимой суммы, вместо программы автокредита «Восточный» предлагает кредит под залог авто.

Параметры займа:

- сумма от 100 тысяч рублей, но не более 1 миллиона рублей;

- погашение – до 5 лет;

- ставка – 19,0-32,0% (по усмотрению банка).

В качестве залога принимают легковой транспорт, право распоряжения по которому ничем не обременено.

«Рефинансирование кредита»

Если долг по прошлым кредитам не дает покоя, а процентная переплата превышает средний диапазон текущих ставок, банк «Восточный» предлагает рефинансировать сумму до 750 тысяч рублей, снизив переплату до 14,9% с гибким подходом к текущим платежным возможностям заемщика.

Параметры программы:

- Кредитная линия – от 50 тысяч рублей.

- Срок оформления – от получаса до 1 рабочего дня.

- Ставка – 14,9% и выше по усмотрению банка.

- Погашение в течение 5 лет.

Банк допускает суммарное объединение нескольких кредитов, включая более ранние займы в «Восточном», не предъявляя дополнительных ограничений по оформлению страховки. Для удобства клиента будет разработан удобный индивидуальный план погашения.

Как законно не платить кредит банку – 5 рабочих схем

Что делать, если абсолютно нечем платить кредит банку? В этом случае стоит рассмотреть законные варианты. Эти способы имеют свои особенности.

Схема 1 – Банкротство ФЛ

Мне нравится4Не нравится4

Это очень выгодная для заемщика, но длительная и сложная процедура.

Банкротство возможно при долге от полумиллиона рублей и выше. Причем, в процессе «сгорят» не только долги банкам, но и:

- задолженность ЖКХ;

- расписки;

- просрочки перед другими организациями и так далее.

Длится процесс банкротства 6-12 месяцев.

Важно понимать, что этот способ не подходит тем, кто долго не гасит долги, но имеет в собственности имущество. В случае банкротства, оно в первую очередь будет продано с молотка и распределено между кредиторами

Схема 2 – Выждать срок исковой давности

Мне нравится4Не нравится4

Можно дождаться истечения срока исковой давности. Законом установлен срок в три года. Он отсчитывается с даты, указанной в договоре, как последний платеж. Банк, не успевший подать иск в этот период, лишается права требовать возврата денег с заемщика.

Также шанс дождаться истечения сроков давности есть и у тех, кто взял в долг небольшую денежную сумму. Из-за задолженности менее 50 000 рублей финансовые учреждения редко затевают судебные тяжбы.

Схема 3 – Оспорить кредитное соглашение

Мне нравится2Не нравится1

Довольно затратный вариант. Он требует участия в деле опытного юриста. Несмотря на то, что каждый договор с банком проходит через юридический отдел, в нем встречаются:

- описки;

- ошибки;

- пункты, вводящие в заблуждение;

- параграфы, толкующиеся двояко;

- несоблюдение ряда законодательных актов и так далее.

Важно выбрать юриста, уже имеющего практику в подобных делах. Таких специалистов в стране немного

К тому же, их услуги обходятся как минимум в десятки тысяч рублей. Поэтому схема актуальна для заемщиков с очень большой задолженностью.

Схема 4 – Запросить оригинал договора

Мне нравится3Не нравится

Очень интересный вариант для тех, кто уже погряз в долгах и не готов тянуть их через «не могу».

Поэтому должник может предпринять следующее:

- подать иск в суд против банка;

- указать в заявлении факт проявления интереса к кредитованию в конкретной финансовой организации;

- запросить оригинал соглашения для почерковедческой экспертизы.

В 90% случаев предоставить ее ответчик не сможет. Он будет оперировать видеозаписью, подтверждающей визит клиента в банк. Но для суда она не станет веским доказательством и решение примут в пользу истца.

Схема 5 – Кредитные каникулы

Мне нравится1Не нравится1

Этот вариант подходит тем, кто не может временно платить кредит. Он не избавляет от финансовых обязательств полностью, но дает передышку. Ее можно использовать для:

- поисков новой работы;

- восстановления здоровья;

- поиска средств на платежи у друзей и знакомых.

Решение о предоставлении кредитных каникул принимает только банк. Алгоритм действий прост:

- составление заявления с указанием причин появления просрочек;

- внесение пункта о кредитных каникулах;

- собеседование с менеджером.

Результат дела напрямую зависит от того, насколько весомыми будут перечисленные причины. Если просто написать «Не могу делать ежемесячные взносы», то банк даже не вызовет такого клиента на собеседование.

Итоговая таблица рейтинга

Запросить оригинал договора

3

Оспорить кредитное соглашение

1

Банкротство ФЛ

Выждать срок исковой давности

Кредитные каникулы

Плохая организация работы банка

Светлана, г. Москва

В день заключения договора я предоставила в многофункциональный центр все бумаги, необходимые для официальной регистрации залога недвижимости, вместе с работником банка. Согласно законодательству, регистрационные документы должны быть выданы в течение 5 рабочих дней.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Однако до сих пор мной не получены ни эти документы, ни кредитные деньги.

Оказалось, что в Росреестре МО вышел из строя региональный модуль. Об этом написано в том числе в объявлении многофункционального центра. Я обращалась и в Росреестр, и в МФЦ, мне не указали даже примерные сроки выдачи документов.

В банке сообщили, что пока они не получат документацию, подтверждающую регистрацию залога, деньги по кредиту я не получу. Все знают, как работают государственные органы, поэтому прождать решения вопроса в Росреестре можно и неделю, и месяц, и даже год. Получается, что даже если заемщик выполнил все обязательства, при возникновении не зависящих от него обстоятельств он будет нести убытки. А ведь я собрала и подала в срок все необходимые документы, заплатила обязательную страховку. Полагаю, что в таком случае Восточный Банк мог пойти навстречу добросовестному клиенту, который не виноват в технических проблемах в Росреестре.

Карточные продукты

Наравне с потребительскими кредитами предлагаются карты с разными способностями.

Сезонная

Карточка с лимитом от 55 до 300 тысяч рублей. Заемщик должен следить за длительностью льготного периода — первые три месяца.

Достаточно гасить задолженность по карте в рамках 90 суток и проценты не начислятся. Но сотрудники забывают рассказать, а документы люди не читают. На кредит сезонный в восточном экспресс банке отзывы часто неверные.

Требования к заемщику:

- гражданин РФ;

- возраст от 21 до 71 года;

- стаж работы от полугода на последнем месте работы;

- стабильный доход.

Кэшбек

Основной плюс кредитной карты — до 10% от потраченных средств возвращаются обратно на счет. Максимальный лимит выше – до 400 000 рублей. Восточный банк, судя по отзывам клиентов даже по кредитам с плохой кредитной историей, выдает карту им довольно часто. В рамках 56 дней — 0%. Выдается в день обращения.

Основной плюс кредитной карты — до 10% от потраченных средств возвращаются обратно на счет. Максимальный лимит выше – до 400 000 рублей. Восточный банк, судя по отзывам клиентов даже по кредитам с плохой кредитной историей, выдает карту им довольно часто. В рамках 56 дней — 0%. Выдается в день обращения.

Рассрочка на все

Первые 3 месяца нет процентов за снятие или обслуживание. Но сотрудники банка часто забывают сообщить, что потом за снятие наличных нужно заплатить 4,9% и 399 рублей дополнительно. Процентная ставка за пользование деньгами выставляется на уровне 28%.

Восторг

Удобство в кэшбеке и льготном периоде для погашения в размере 3 месяцев. Сотрудники не предоставляют всю информацию по договору, весь текст бессмысленно зачитывать. Клиенты не изучают, ссылаясь, что работают мошенники. А потом удивляются, что долг растет.

В рамках льготного периода можно снимать деньги и оплачивать покупки без процентов. Главное помнить – если являетесь клиентом банка, и на любом интернет ресурсе у вас запрашивают кодовое слово, то это – мошенники. Разглашать его нельзя. Если возникли вопросы — позвоните на горячую линию.

Для путешественника

Отдельный вид кредитных карт, которые подходят любителям отправиться в путешествие. На счет возвращается до 10% за билеты на транспорт и отели. Лимит к снятию – от 55 тысяч до 400 тысяч рублей, можно снимать даже за границей без процентов.

Оформляется эта кредитная карта просто, выдается сразу. Период без процентов на покупки в России и за рубежом одинаковый – 56 дней. 2% возвращается за любые покупки. Процентная ставка в 2019 году — 24%, на собственные средства начисляется до 4%. Бесплатно подключается личный кабинет и годовое обслуживание.

У восточного экспресс банка отзывы клиентов по кредитам наличными в основном положительные. Приятно вернуть часть потраченных средств.

Просто карта

Упрощенная система работы заключается в отсутствии процентов. Ежедневно за пользование нужно платить от 30 до 50 рублей.

Стоит отметить, что отсутствуют:

- проценты за снятие в кассах – до 100 тысяч в день;

- проценты за пополнение в терминалах;

- плата за переводы внутри счета.

Процентная ставка за пределами льготного периода – 20% в год, в рамках – 0%.

Лучшие предложения других банков

- Потребительские кредиты

- Кредитные карты

- Дебетовые карты

| Название, организация | Ставка | Сумма | Срок | Возраст, от |

Сравнить На любые цели | Сравнить Решение онлайн от 2 минут. До 3% скидка к ставке с Мультикартой ВТБ с опцией «Заёмщик». Получить на сайте банка «ВТБ 24» 230 заявок одобрено 14.03 | |||

Решение онлайн от 2 минут. До 3% скидка к ставке с Мультикартой ВТБ с опцией «Заёмщик». | ||||

Сравнить Наличными за 2 минуты | Сравнить Заявка – 5 минут, решение – 2 минуты. 45 дней до первого платежа. Регулярный доход после вычета налогов от 10 000 рублей в месяц. Получить на сайте Альфа-Банка 340 заявок одобрено 14.03 | |||

Заявка – 5 минут, решение – 2 минуты. 45 дней до первого платежа. Регулярный доход после вычета налогов от 10 000 рублей в месяц. | ||||

Сравнить Рефинансирование | Сравнить 8,5% на первый год. Решение за 3 минуты. Учитывают все доходы. Получить на сайте банка «ФК Открытие» 672 заявки одобрены 14.03 | |||

8,5% на первый год. Решение за 3 минуты. Учитывают все доходы. | ||||

Сравнить Потребительский | Сравнить Решение по заявке от 3 минут. 8,5% на первый год со страхованием.Бесплатная дебетовая карта с кэшбэком. Получить на сайте банка «ФК Открытие» 124 заявки одобрены 14.03 | |||

Решение по заявке от 3 минут. 8,5% на первый год со страхованием.Бесплатная дебетовая карта с кэшбэком. | ||||

Сравнить Без справок | Сравнить Без справок только по паспорту. Решение онлайн за 1 минуту. Со 2-го месяца доступна опция «Выбор даты ежемесячного платежа» Получить на сайте Хоум Кредит Банка 286 заявок одобрено 14.03 | |||

Без справок только по паспорту. Решение онлайн за 1 минуту. Со 2-го месяца доступна опция «Выбор даты ежемесячного платежа» | ||||

Хотите новые акции от банков и выгодные предложения по потребительским кредитам?

Рассылка не чаще одного раза в неделю

Даю согласие на обработку своих персональных данных в соответствии с политикой конфиденциальности

Залоговый кредит – что это?

Все просто: банк дает в долг крупную сумму, возврат которой гарантируется имуществом заемщика. Если он перестает платить, банк получает право реализовать залог в свою пользу. В период кредитования имущество заемщика полностью остается в его владении и собственности. Однако на него накладывается обременение: например, вы не сможете продать свой автомобиль, пока не расплатитесь по кредиту, который взяли под его залог.

Частный случай залогового кредита – ипотека, ведь приобретаемая заемщиком квартира становится залогом. Именно поэтому банки дают ипотеку по ставкам, которые существенно ниже, чем при необеспеченном кредитовании.

Если отказывают в выдаче кредита

После оформления заявки на получение денежных средств клиенты могут получать не только положительные, но и отрицательные решения. Банк может отказать по таким причинам:

- При негативной кредитной истории.

- Из-за неверно выбранной суммы. Величина ежемесячного платежа не должна быть более половины чистого дохода человека, обратившегося в банк.

- Важную роль играет платёжная дисциплина заявителя по оплате ссуды, которая была оформлена ранее. Например, вряд ли будет одобрена заявка о займе, если имеется просроченная и непогашенная задолженность.

- Наличие долгов является свидетельством неплатёжеспособности. Банк внимательно относится к непогашенным коммунальным счетам.

- При оформлении заявки могли быть упущены какие-либо параграфы либо внесены недостоверные данные.

- Имущество, которое внесено в кредитный договор в качестве обеспечения, не соответствует требованиям.

Документы для заемщика и держателя залога

Еще одним обязательным условием получения кредита под залог квартиры является предоставление заемщиком и залогодателем следующих бумаг:

1. Внутренний паспорт РФ.2. Документ-основание права владения.3. Внутренний паспорт супруги (-а) – для тех, кто состоит в браке.4. Справка о доходах – 2 или 3-НДФЛ, по форме банка, выписка счета в ПФР с Госуслуг и т. д.5. Одна из бумаг на выбор:

- Решение судебного органа о признании супруги (-а) без вести пропавшей (-им) или умершей (-им);

- Свидетельство о разводе или браке;

- Договор о разделе имущества при разводе/брачный контракт/решение суда, которым осуществлен раздел совместного имущества;

- Свидетельство о смерти супруги (-а);

- Подтверждение того, что держатель залога/заемщик не состоит в законном браке. Составляется не позднее, чем за десять дней до подачи в банк «Восточный», подписывается в присутствии банковского сотрудника или заверяется нотариусом.

6. Один из документов на выбор:

- Нотариально заверенная справка, подтверждающая, что держатель залога не состоял в браке на момент покупки закладываемого имущества;

- Заявление о разрешении бывшей супруги (-а) залогодателя на то, чтобы объект недвижимости был предоставлен под залог кредитных средств, заверенное нотариусом. Подается после развода, если за время брака или после развода не было проведено раздела общего имущества супругов. Точно такое же согласие оформляется на земельный отдел, если он выступает объектом залога;

- Нотариально заверенное согласие супруги (-а) залогодателя на залог – подается тогда, когда недвижимость/надел земли пребывает в совместной собственности пары, но оформлен на кого-то одного.

Важно! Два последних документа остаются действительными в течение 1 месяца с момента выдачи. Этот срок можно увеличить до 3 месяцев, если выполнить одно простое условие – указать «Восточный» в качестве кредитора

Нотариально заверенные согласия предоставляются для каждой залоговой сделки. Документы на недвижимость собираются после получения предварительного одобрения заявки.

Плюсы и минусы банка «Восточный»

В каждой финансовой компании есть преимущества и недостатки, но для того, чтобы объективно принять решение по кредитованию, необходимо исследовать, какие услуги она предоставляет. Для того чтобы стать заёмщиком в банке «Восточный Экспресс» понадобится стандартный набор – мобильный телефон и паспорт. Но некоторые тарифы требуют также предоставления ИНН, 2НДФЛ, СНИЛС, подтверждение официального трудоустройства.

Это можно отнести к плюсам – большое количество услуг привлекает клиентов с различными потребностями. Люди, у которых нет официального оформления на рабочем месте, не всегда могут найти банк для кредитования. Также те, кто имеет полный пакет требуемых документов, порадуются сниженной процентной ставке.

Все кредиты и условия их открытия в Банке «Восточный».

| Услуга | Минимальный процент | Сумма займа, руб. | Срок | Дополнительные условия |

| Под залог + | 9,9% | 300 тыс.–30 млн | До 20 лет | 5 документов Подтверждение дохода |

| Большой комфорт | 9,9% | 80 тыс.–1 млн | До 5 лет | 1 документ |

| Комфорт | 11,5% | 25 тыс.–500 тыс. | До 3 лет | Нет |

| Наличными 3.0 | 11,5% | 150 тыс.–3 млн | До 5 лет | 2 документа Подтверждение дохода |

| Пенсионный | 12,0% | 40 тыс.–99 999 | До 3 лет | Возраст от 50 лет |

| Все в Восточный 2,0 | 14,9% | 50 тыс.–750 тыс. | До 5 лет | 1 документ |

| Наличными под залог автомобиля | 19,0% | 100 тыс.–1 млн | До 5 лет | 2 документа |

| Отличный | 22,7% | 70 тыс.–300 тыс. | До 3 лет | Нет |

Тарифы низкие только для тех клиентов, которые уже несколько раз пользовались подобными услугами

Очень важно, чтобы их сотрудничество с банком всегда заканчивалось хорошо, ведь при просрочках надеяться на выгодный кредит не стоит. Для удобного слежения за своим тарифом финансовая компания предлагает клиентам воспользоваться приложением «Просто Кредит»

Оно доступно на любых мобильных платформах, поэтому проблем со скачиванием не будет.

Несмотря на цифры, указанные в таблице, стандартная процентная ставка у большинства клиентов не ниже 24,5%. Максимальная процентная ставка может достигать 55,5% по тарифам «Всё в Восточный 2,0» и «Отличный». Это очень большой недостаток.

Существенным минусом наличного кредитования здесь является навязывание страховки. Превалирующее число клиентов утверждают, что политика компании «Восточный» не только очень странная, но и незаконна. Страховка – это добровольная услуга, при подключении которой страховая обязуется выплатить часть денег банку, если клиент лишился этой возможности. Она может даже превысить сумму процентов за весь период взятого кредита. Поэтому большинство клиентов стараются от неё отказаться.

Возврат денег за страховку всегда был сложной процедурой. Изначально нужно написать заявление на имя дирекции банка, затем дождаться решения и получить деньги. Это можно сделать только в том случае, если выплаты по кредитам были всегда вовремя, не было инцидентов досрочного погашения и заморозки.

В чём проблема именно этого банка. Сотрудники всегда навязывают страховку, потому что это выгодно компании. Но если изначально перед самым кредитованием банк выдал разрешение на получение определённой суммы и вдруг изменил своё решение на отрицательное из-за отсутствия страховки – это незаконно. Он имеет право снизить сумму, повысить процент, уменьшить срок.

Также сама процедура подписания договора имеет много минусов. Несмотря на вежливость сотрудников, их осведомлённость на нуле. Здесь не будет стандартного расчёта процентной ставки, условия будут утаиваться до последнего, чтобы клиент не заметил изменений в процентной ставке или списания страховки.

Для тех, кто уже получил деньги, существенным минусом будет огромная комиссия за получение денег в кассе – 6,5%. Сейчас это максимум, который превосходит даже комиссии в МФО. Но самым большим минусом можно считать дороговизну использования услуг: регистрация личного кабинета, СМС-рассылки, пользование картой – за всё это снимаются деньги. В городах Российской Федерации количество банкоматов и отделений маленькое, что может затруднить снятие наличных.

«Восточный Банк» – Страхование Кредита и Держателей Кредитных Карт

Каждому клиенту, решившему кредитоваться в банке «Восточный», предложат оформить страховку. Страхование заемщика включает защиту жизни и здоровья с целью обеспечения финансирования и гарантией погашения кредита при наступлении негативных событий:

- Наступление нетрудоспособности с присвоением 1 или 2 группы инвалидности в результате болезни или несчастного случая.

- Смерь заемщика от болезни или непредвиденных происшествий.

Чтобы не беспокоиться о судьбе близких, которым придется выплачивать кредитные долги за умершего наследодателя, рекомендуется купить страховой полис у одного из партнеров банка «Восточный».

К их числу относят таких крупных страховщиков, как:

К их числу относят таких крупных страховщиков, как:

- «Альфастрахование»;

- «Резерв»;

- «ВТБ Страхование»;

- «Макс» и др.

Вкладка «Документы» в разделе страхования заемщиков содержит подробные описания тарифов, в зависимости от выбранного страхового продукта.

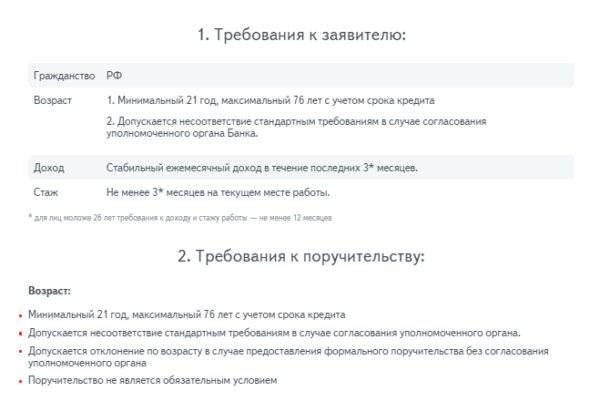

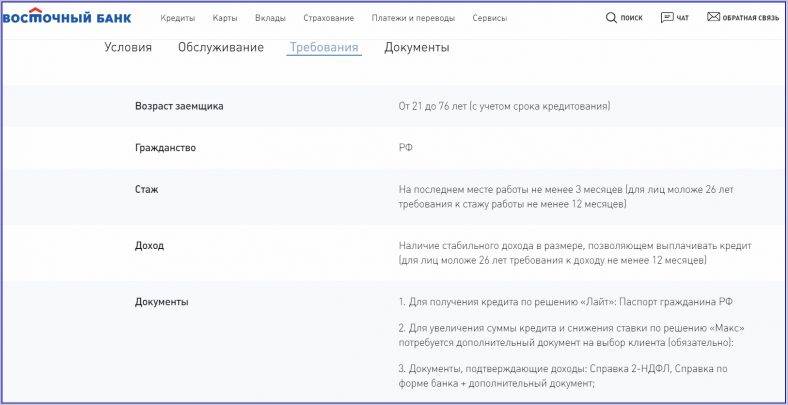

Требования к заёмщикам

Кредит под залог недвижимости гражданам РФ в возрасте от 21 до 76 лет выдаёт Восточный банк. У заёмщика должен быть стабильный ежемесячный доход, трудовой стаж на текущем месте работы должен составлять не менее 3х месяцев. Для заёмщиков в возрасте до 26 лет трудовой стаж должен быть минимум 12 месяцев. Обязательно проживание в городе нахождения отделения банка или в близлежащем населённом пункте. Необходимо предоставить контактные данные – номер личного мобильного телефона и стационарного рабочего.

Заёмщик должен предоставить пакет документов, состоящий из:

- паспорта гражданина РФ;

- свидетельства о регистрации права собственности;

- документа-основания права собственности;

- кадастрового или технического паспорта (для квартир, построенных до 1950 года, нежилых помещений, коттеджей, частных домов).

Если заёмщик официально состоит в браке и объект недвижимости бы приобретён в браке, необходимо согласие супруга(и), также понадобится российский паспорт супруга(и), свидетельство о регистрации брака.

Поручитель должен быть в возрасте от 21 года до 76 лет. Отклонения по возрасту допускаются в случае предоставления формального поручительства. Поручителю необходимо предоставить паспорт гражданина РФ, уполномоченный орган также может потребовать предоставить иные документы: копию трудовой книжки, пенсионное удостоверение, справка о доходах и т.д.

Тарифы и обслуживание

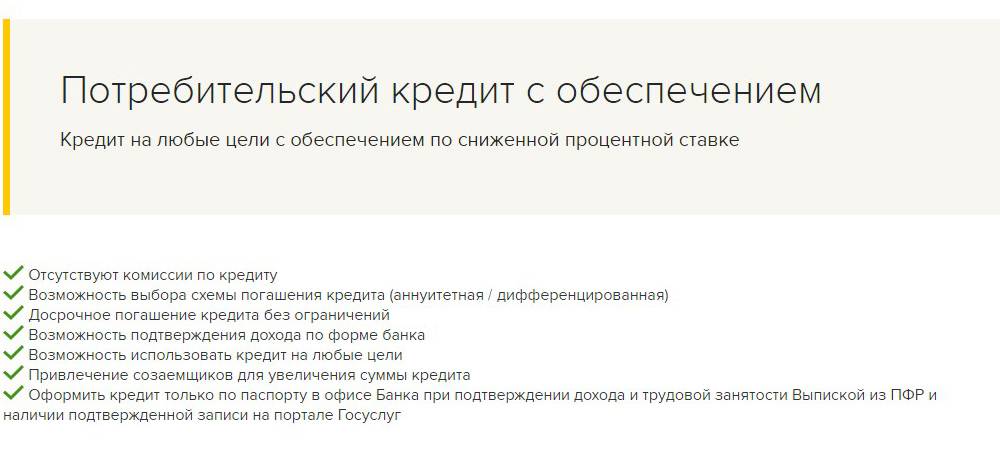

Кредит под залог недвижимости предоставляется на срок от 13 месяцев до 20 лет. Процентная ставка 8,9% годовых. Сумма кредита может быть от 300000 рублей до 30 млн. рублей.

В качестве залога может быть предоставлена квартира в многоквартирном доме, частный дом или коттедж, ликвидная коммерческая недвижимость в собственности. Объект недвижимости должен находиться на территории присутствия банка. В объекте залога должны отсутствовать несовершеннолетние зарегистрированные лица. Срок права собственности должен составлять более 3-х лет в случае получения права собственности по наследству, в прочих случаях – без ограничений. Предоставляемая в залог недвижимость не должна находиться на учёте по постановке на реконструкцию, капитальный ремонт или снос.

Способы погашения

Погашение кредита происходит ежемесячно, равными долями. В случае временных финансовых проблем можно договориться с банком о предоставлении кредитных каникул на срок от 1 до 3 месяцев и выплачивать только проценты по кредиту. Способов погашения кредита очень много, вы можете выбрать наиболее удобный для себя:

- картой любого банка на официальном сайте банка «Восточный»;

- через отделения и точки оплаты банка;

- через интернет-банк;

- переводом через почту России;

- через бухгалтерию по месту работы;

- в салонах «Евросеть», МТС, Билайн, Kari;

- на банковский счёт.

Преимущества залоговых кредитов в Восточном банке

У кредита под залог недвижимости есть несколько преимуществ, в том числе:

- залогодатель и заёмщик могут быть разными лицами;

- возможность полного либо частичного досрочного погашения.