Как вести себя с коллекторами?

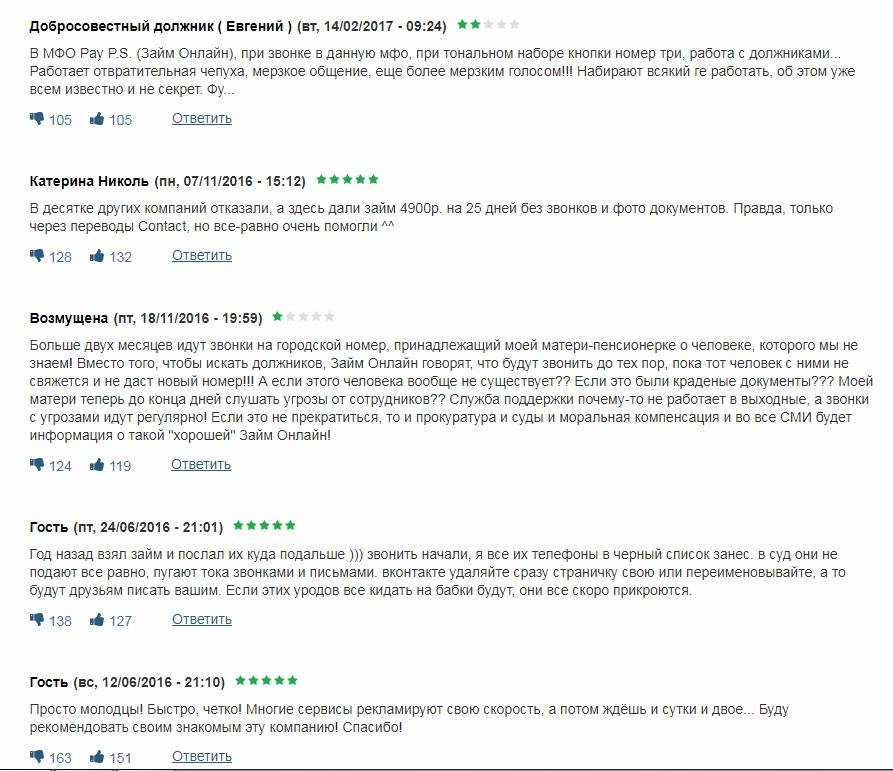

Коллекторы – еще одна головная боль заемщика, пропустившего срок платежа в МФО. Как правило, подобные организации чаще не обращаются в суд, а перепродают долг коллекторам. Последние для «выбивания» долга не гнушаются ничем: бесконечные звонки с угрозами заемщику и его родным, порча имущества, общественное осмеяние, унижение личности заемщика и т.д.

Следует понимать, что коллекторы имеют право только звонить, сообщая о долге и в вежливой форме требовать его возвращения. Если в адрес заемщика поступают оскорбления и угрозы, следует установить на телефон программу, позволяющую записывать телефонные разговоры. С такой записью следует обращаться в полицию. Если звонки поступают на работу или знакомым, то есть третьим лицам, можно также добиться наказания для коллекторов – они не имеют права разглашать информацию о задолжности.

Если от коллекторов пришло письмо, то заемщику имеет смысл в письменном виде затребовать от них заверенную копию соглашения с МФО, согласно которому коллекторское агентство может требовать возмещения долга.

Если от коллектора приходит исковое заявление, такое письмо не следует воспринимать всерьез. В суд на заемщика может подать только МФО. Реальное подтверждение того, что судебных разбирательств не избежать – пришедшая повестка в суд.

Если коллекторы пришли домой, то заемщик имеет права не пускать их. Следует обязательно потребовать официальный документ, удостоверяющий, что МФО передала свои требования коллекторскому агентству. Не лишним будет также потребовать паспорт и служебное удостоверение пришедших коллекторов. Все разговоры рекомендовано записывать на диктофон или видеокамеру.

Для заемщика безопаснее не впускать в свой дом коллекторов. Последние обычно ведут себя нагло и вызывающе, провоцируя заемщика на физические действия (выталкивание коллекторов расценивается как физическое насилие, о чем они незамедлительно сообщают в полицию). Кроме того, коллекторы оценивают благосостояние заемщика, что дает им основания ходатайствовать в суде о наложении ареста на имущество должника.

Заемщику, если он не может расплатиться с МФО, следует понимать, что обращение в суд (неважно, по чьей инициативе) для него может стать одним из лучших способов оптимизации долга и борьбы с МФО

Какие права есть у коллекторов?

Основные моменты, связанные с коллекторской деятельностью, отражены в Федеральном законе № 230-ФЗ.

Обычно коллекторские агентства занимаются взысканием просроченной задолженности по кредитам и микрозаймам. Передача долга может осуществляться по договору цессии, причем согласие должника на это не требуется. В некоторых случаях коллекторы могут действовать по доверенности от имени банка. Эти моменты нужно обязательно проверять, так как в иных случаях коллекторские организации не имеют оснований для предъявления требований.

Вот основные права, которыми наделены коллекторы по Закону № 230-ФЗ:

- взаимодействовать с должником путем письменных требований, звонков, смс, сообщение через социальные сети или по электронной почте (на все виды обращений в законе установлены ограничения по количеству в день, неделю и месяц), времени звонков и смс;

- лично встречаться с должником (для этого также нужно учитывать ограничения закона);

- обращаться в суд для взыскания долга (если долг официально перешел к коллекторам);

- подавать документы в ФССП для принудительного исполнения.

Статья 7. Условия осуществления отдельных способов взаимодействия с должником

- По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается непосредственное взаимодействие с должником:

- в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

- посредством личных встреч более одного раза в неделю;

посредством телефонных переговоров:

- более одного раза в сутки;

- более двух раз в неделю;

- более восьми раз в месяц.

В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Читать полностью

Коллектор является взыскателем долга, поэтому обязан подтвердить основания его перехода от первоначального кредитора. Для этого должнику обязаны сообщить дату и номер договора с банком или МФО, представить расчет суммы задолженности.

Узнать, могут ли коллекторы требоватьот вас оплаты долга

Что делать, если жалобу на микрофинансовую организацию не удовлетворили?

Если жалобу на МФО не удовлетворили, то необходимо разобраться в причинах.

Если жалобу нашли не обоснованной, а изложенные в ней обстоятельства не подтвердились, можно попробовать подать жалобу в иную контролирующую организацию. Такие случаи довольно редки и, скорее всего, связаны с неясным изложением сути жалобы.

Если жалобу не удовлетворили по причине нарушения порядка обращений в государственные и муниципальные органы власти, стоит соблюсти такой порядок для рассмотрения жалобы.

Если жалобу не удовлетворили по причине наличия оскорблений, нецензурной брани в ее содержании, стоит составить лаконичный документ, в котором будут кратко изложены обстоятельства

Кроме того, итог рассмотрения жалобы является результатом работы по ней должностного лица государственного органа. Таким образом, выводы данного должностного лица могут быть обжалованы по подчинению – вышестоящим должностным лицам данного органа. Кроме того, решение по жалобе может быть обжаловано в прокуратуру или суд.

ВАЖНО: необходимо так же учитывать, что жалобу могли не удовлетворить совершенно обоснованно, проконсультируйтесь с нашим адвокатом до начала действий, чтобы не потерять время в пустую

Как правильно разговаривать с коллектором?

Разговор с коллектором может испортить настроение, привести к стрессу или более серьезным последствиям. Если вам звонят после подачи отказа от взаимодействия, подавайте жалобу в НАПКА. Если отказ не заявлен, рекомендуем придерживаться следующих правил при разговоре:

- всегда просите коллектора представиться, назвать свою организацию, ее основные данные;

- при малейшем проявлении угроз или оскорблений, старайтесь записать разговор, однако не вступайте в перепалку;

- даже если вы действительно должны деньги, старайтесь прямо не признавать этот факт в разговоре или письменно (такие моменты могут использовать, чтобы восстановить срок исковой давности в суде);

- в любой момент вы можете прекратить разговор, так как заставить общаться с коллектором вас не могут.

Недопустимы звонки или личные разговоры с любыми лицами, кроме самого должника. Если вы дали согласие коллектору на личную встречу, желательно вести беседу при свидетелях, записывать разговор. Это снизит риск физического насилия, позволит получить доказательства на случай неправомерных действий.

Мы не рекомендуем соглашаться на личные встречи с коллекторами, вступать в длительные телефонные беседы. Намного проще подготовить документы на банкротство или использовать другие варианты защиты, чем постоянно испытывать стресс.

Подать заявление на банкротство и прекратить общение с коллекторами

Что делать, если коллекторы не соблюдают закон

Надзорным органом за коллекторами назначена ФССП (служба приставов). Теперь все жалобы можно напрямую направлять туда. Например, в следующих случаях:

- слишком большое количество звонков: больше раза в день и трех раз в неделю;

- должника беспокоят в ночное время;

- визиты коллекторов чаще раза в неделю;

- агентство, которое представляет коллектор, не включено в реестр коллекторских фирм, который ведет ФССП;

- распространение информации о должнике, хождение по соседям, звонки родственникам и на работу;

- другие нарушения.

ФССП оперативно реагируют на жалобы населения, при необходимости перенаправляет их в другие инстанции. При выявлении фактов нарушения к коллекторам применяются меры.

Уменьшение начисленных пени и процентов

Ст. 333 Гражданского кодекса РФ позволяет гражданам требовать уменьшения уже начисленных неустоек и штрафов в том случае, если они завышены и не отвечают реальности.

Ст. 333 Гражданского кодекса РФ позволяет гражданам требовать уменьшения уже начисленных неустоек и штрафов в том случае, если они завышены и не отвечают реальности.

Суд сравнивает фактические потери МФО из-за просрочки и оговоренные договором пени и штрафы, наложенные на недобросовестного плательщика. В случае, когда разница ощутима, происходит перерасчет в пользу заемщика.

Ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства» также закрепляет за судом право пересматривать величину начисленных комиссий и штрафов. Но и кредитная организация может требовать пересмотра величины пени и других начислений, если докажет повышенные убытки из-за просрочки платежей.

Как бороться с МФО в суде?

Как бороться с микрофинансовыми организациями, если сумма долга выросла до невероятных размеров, а попытки договориться с компанией безрезультатны? Смело писать исковое заявление, в котором просить отменить неустойку. Как уже говорилось, об отмене процентов за пользование займом не может быть речи. Однако передача дела в суд выгодна заемщику – с этого момента останавливается рост процентов.

В редких случаях МФО подает заявление на должника и тот вызывается в суд в качестве ответчика. В такой ситуации рост процентов также прекращается. Снизить размер неустойки поможет подача встречного иска, в котором заемщик просит снизить штрафные санкции за нарушение условий договора о микрофинансировании.

Наконец, многие должники настолько запуганы или беспечны, что не предпринимают никаких шагов к досудебному урегулированию конфликта с МФО и даже не появляются на заседании суда. Впрочем, и в таком случае есть возможность уменьшить сумму долга. Если решение суда еще не вступило в силу, нужно подавать встречный иск, а также писать апелляцию. В первом – просить об отмене штрафных санкций, во второй – о том, что не успели подать встречный иск, поскольку договор о микрофинансировании противоречит закону, а значит, и решение суда ущемляет ваши гражданские права.

Если же решение суда уже вступило в силу, то следует подавать только встречный иск. Все остальные жалобы и письма будут бессмысленными.

Самое главное здесь – не пропустить сроков исковой давности. Исковой давностью называется период, в течение которого лицо, права которого нарушены, может рассчитывать на их защиту в суде. Если обращаться за пределами срока исковой давности, в 90% на удовлетворение иска можно и не рассчитывать. Об истечении срока исковой давности заявляет ответчик (то есть, МФО). Однако в компаниях работают опытные юристы, которые редко упускают возможность ответить на встречный иск должника заявлением об истечении срока исковой давности.

Однако истец (то есть заемщик) может доказать кабальные условия сделки: решение о получении ссуды принято вследствие стечения тяжелых жизненных обстоятельств, чем намеренно воспользовался ответчик (МФО). Иначе говоря, условия сделки невыгодны, а сама она попадает под определение недействительной (согласно пункту 3 статьи 179 ГК РФ). Срок давности для таких сделок согласно пункту 2 статьи 181 ГК РФ 1 год. Иначе говоря, если с момента заключения договора прошло менее года, а решение суда вступило в силу, есть смысл подавать встречное исковое заявление, в котором указывать на кабальность сделки.

Пролонгация или реструктуризация займа

МФО, как и банки, могут производить реструктуризацию ссуды. Специфика микрозаймов такова, что сроки возврата средств редко составляют более 3 месяцев. Отсюда вытекает, что реже приходится обращаться за изменениями условий договора, так как за это время чаще всего ничего не меняется.

МФО, как и банки, могут производить реструктуризацию ссуды. Специфика микрозаймов такова, что сроки возврата средств редко составляют более 3 месяцев. Отсюда вытекает, что реже приходится обращаться за изменениями условий договора, так как за это время чаще всего ничего не меняется.

Если у клиента случился форс-мажор, отразившийся на его платежеспособности — нужно срочно обратиться в микрофинансовую организацию, где ожидают еженедельных платежей.

Причем условия у каждой МФО свои: некоторые рассматривают каждый случай отдельно, а некоторые имеют базовое предложение на случай материальных затруднений.

Что могут предложить заемщику:

- Пролонгацию ссуды чаще всего предлагают на 1 месяц, в исключительных случаях срок продляют до 3 месяцев.

- Кредитные каникулы. Несколько платежей уменьшается за счет выплаты только тела займа или наоборот начисленных процентов. Возможен вариант вообще без внесения денег за этот период.

Изменение сроков на первый взгляд незначительное, да и выглядит эта процедура взаимовыгодной

Но, что важно учесть заемщику — после предоставленного периода с уменьшенными платежами или без внесения денег, придет черед вносить увеличенные суммы. Ведь оплата идет за срок пользования деньгами кредитной организации, а он увеличивается

Как еще повлиять на коллекторов

Чем больше жалоб вы подадите, чем больше шансов быть услышанным. Если вам угрожают нерадивые коллекторы, можно обратиться не только в полицию и прокуратуру, обязательно направьте информацию о противоправных действиях следующим структурам:

- НАПКА. Это ассоциация коллекторов, которая может провести внутреннее расследование и наказать провинившееся агентство.

- ФССП. Это служба приставов, именно она стала надзорным органом над всеми коллекторскими фирмами. Всегда параллельно подавайте обращения сюда по всем нарушением. ФССП выявляет незаконные действия и наказывает агентства штрафами или вовсе забирает права на деятельность в сфере взыскания.

Кроме того, каждый заемщик может отказаться от общения с коллекторами, и не важно, угрожают они ему или нет. Спустя 4 месяца после просрочки можно отправить на адрес коллекторской фирмы заявление-отказ от взаимодействия

Нотариально ничего заверять не надо, пример заявления можно найти в интернете. После получения заявление коллекторы должны по закону отстать: если не отстали — прямой путь в прокуратуру.

Если угрожают коллекторы по телефону

Тоже стандартная ситуация. Если банковские заемщики сталкиваются с ней не так уж часто, то клиентам микрофинансовых организаций не позавидуешь. Часто МФО привлекают не совсем добропорядочные агентства, которые всеми способами хотят взыскать долг — они получают процент от того, что заплатит должник.

Как вести себя, если вам звонит коллектор:

- Попросите его представиться. Узнайте, интересы какого банка он представляет, от имени какого агентства работает. По закону звонящий обязан предоставить вам эту информацию.

- Включите диктофонную запись разговора — такая функция есть во всех современных телефонах.

Все это понадобится для подачи жалобы. Если коллектор не представляется, звонит со скрытого номера — это все нарушения законодательства, но и без этих сведений можно направить жалобу. А вот доказательства понадобятся, без них проверка будет безрезультатной.

Куда обращаться в случае угроз:

- в первую очередь в полицию. Если звонят коллекторы и угрожают, нужно написать заявление, за это предусматривается уголовная ответственность;

- в прокуратуру. В случае если звонят со скрытых номеров, не представляются, звонят по ночам, не соблюдают количество допустимых звонков по закону (чаще раза в день, двух раз в неделю, 8-ми в месяц).

Как сократить затраты времени и денег

Для минимизации потерь лучше сразу четко выбрать одну из стратегий поведения:

Для минимизации потерь лучше сразу четко выбрать одну из стратегий поведения:

- Изначально добиваться изменений договора с МФО.

- Искать альтернативные источники денег/рефинансировать долг.

- Стать инициатором судебного разбирательства.

- Уйти от проблемы и затаиться в ожидании повестки в суд. А уже в храме правосудия бороться за снижение переплат. Порой это выгоднее, чем долго пытаться погасить долги, но без положительного результата из-за непомерных начислений.

Главное правило — по максимуму знать свои права и не позволять беспочвенно притеснять, угрожать или запугивать себя.

В идеале стоит проконсультироваться с грамотным специалистом в этой области — все же в каждой ситуации свои особенности.

https://youtube.com/watch?v=RQGvAS_Bnjc

Редактор проекта earn24, эксперт в сфере финансов и заработка в интернете

vk.com/dance.and.love

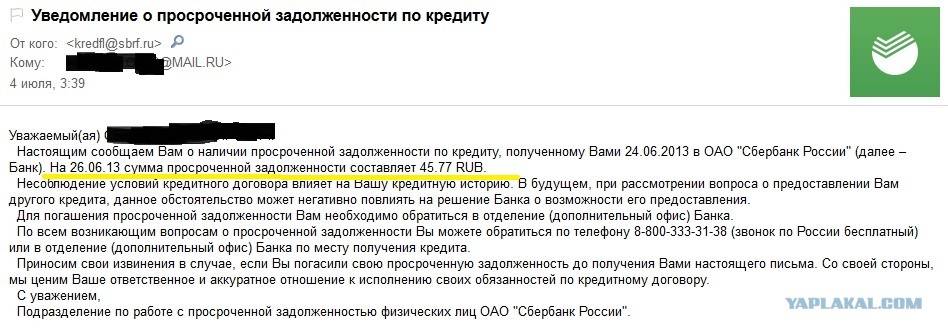

Что делать, если нечем платить микрозайм?

Если к моменту даты погашения долга заемщик остался без денег, однако в ближайшем времени выплата ссуды все же возможна, заемщику следует узнать о возможности пролонгирования займа. Многие организации готовы предоставить отсрочку платежа согласно определенным тарифам: это может быть фиксированная сумма или процент от суммы долга. Подобная мера окажется самой простой, но при условии, что заемщик точно знает – к следующей дате погашения займа у него будет необходимая сумма.

Если подобной уверенности нет, лучше обратиться в МФО с заявлением о временной невозможности выплачивать займ. К заявлению следует приложить документы, свидетельствующие об ухудшении материального положения: справки из больницы, подтверждающие временную недееспособность, трудовую книжку с пометой об увольнении и т.д.

Решение об отсрочке принимается исключительно МФО. Организация может пойти навстречу, предоставив отсрочку. Как правило, сумма долга все равно будет расти, но задержка оплаты не попадет в Бюро кредитных историй, да и отношение к такой категории заемщиков иное, если сравнивать его с отношением микрофинансовой компании к должникам.

Следует понимать, что МФО может отказать в пролонгации займа и продолжать применять штрафные санкции. Навстречу обычно идут крупные компании, демонстрируя лояльность к постоянным клиентам или заемщикам с хорошей кредитной историей. При получении онлайн займа на подобные отношения чаще всего можно не рассчитывать. Однако это не значит, что не нужно и пытаться мирным путем уладить ситуацию. Напротив, при дальнейших судебных разбирательствах у заемщика окажется весомый «козырь» – копии заявления о пролонгации.

Если коллекторы названивают родственникам и близким

Чтобы повлиять на должника, взыскатели начинают звонить гражданам, которые указаны в кредитном договоре как контактные лица. Обычно туда заносят близких друзей и родственников, и именно они «попадают под удар» в случае просрочки.

Если коллектор угрожает родственникам — это фактически двойное нарушение законодательства, поэтому жалобы нужно подавать в следующие инстанции:

- в прокуратуру (просто за сам факт беспокойства по поводу долга, к которому кроме заемщика никто отношения не имеет);

- в полицию (если есть факт доказанных угроз);

- в Роскомнадзор.

В прокуратуру и полицию заявление подает родственник должника, потому что это против него применяются противоправные действия. В Роскомнадзор обращается сам заемщик — по поводу разглашения информации о нем и его долге (сюда же следует обращаться, если коллекторы ходят по соседям).

Что делать, если коллекторы ведут себя противозаконно?

Ситуации, когда сотрудники отдела взыскания оказывают моральное и психологическое давление – нарушение законодательства Российской Федерации. Куда жаловаться на МФО? Заемщик имеет право обратиться в суд в следующих случаях:

- поступают телефонные звонки и СМС с угрозами здоровью заемщика, его близких;

- сотрудники звонят в ночное время;

- конфиденциальная информация была разглашена третьим лицам;

- поступают звонки на работу или близким людям с целью оказания давления на должника;

- осуществлен взлом и проникновение в квартиру;

- произошла порча имущества;

- заемщику нанесены физические увечья.

Неправомерные действия служат основанием для обращения в суд, жалоба будет рассмотрена максимально быстро.

Помощь через суд

Если коллекторы предъявляют долг уже просуженный в суде, можно подать заявление на отсрочку или рассрочку платежей. Для этого нужно подтвердить уважительность причин просьбы. Например, можно представить документы об увольнении или сокращении, справку о снижении зарплаты, подтвердить присвоение группы инвалидности.

Так как коллекторы не могут принудительно удерживать деньги с зарплаты или со счетов в банке, определение об отсрочке или рассрочке нужно представить в ФССП.

Оптимальным вариантом может оказаться подача заявления на банкротство, особенно если у вас отсутствует имущество для реализации. После завершения процедуры большинство долгов будут списаны, что влечет незаконность любых последующих действий коллекторов. Недостатком банкротства являются дополнительные расходы на оплату вознаграждения управляющему, риск потерять имущество.

Узнать, спишут ли ваши долгичерез банкротство

Куда обратиться, чтобы разрешить спор?

Как бороться с МФО в случае крупных долгов? Когда МФО отказывается принимать любые просьбы об отсрочке и реструктуризации долга и игнорирует очевидные факты, которые не позволяют заемщику вовремя рассчитаться с организацией, следует обращаться в суд. Рекомендуется подать иск с жалобой и выдвигать требования, чтобы договор признали недействительным в части размеров неустойки и процентной ставки.

Антиколлекторские агентства – еще один вариант того, как бороться с микрофинансовыми организациями. Такие компании появились в ответ на огромное количество нарушений на рынке микрофинансирования.

Антиколлекторы добиваются пересмотра договора, перерасчета процентов и пени. В случае нарушения правил составления кредитного договора заемщик может выйти сухим из воды. Но, прежде чем обращаться в такое агентство, лучше сразу уточнить сумму гонорара.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Как работает ФЗ-230 «О коллекторах»

Звонят коллекторы по чужому кредиту — куда жаловаться

Сколько раз в день могут звонить коллекторы по закону?

Как признать договор о микрофинансировании недействительным?

Как уже говорилось, для удовлетворения встречного искового заявления суд должен убедиться в недействительности сделки. Помимо отмены штрафных санкций, в таком случае можно попытаться изменить начисления за пользование займом (проценты) в меньшую сторону.

Итак, несколько методов борьбы с неоправданно высокими процентами:

Условия сделки являются кабальными. Подписать договор заемщик вынужден был в крайне тяжелых для себя обстоятельствах, о чем знал кредитор и не упустил случая воспользоваться ситуацией для получения личной выгоды;

Срочная необходимость в данных деньгах, которые потребовались для удовлетворения жизненно необходимых нужд – лечение, содержание детей и т.д. Следует понимать, что покупка нового телевизора к подобным нуждам не относится;

После оплаты части долга заемщик понял, что его деньги уходят на погашение процентов (а именно так и происходит – в первую очередь перекрывается сумма процентов), а тело займа остается неизменным. Иначе говоря, проценты являются незаконными, неоправданно высокими, что противоречит законодательству

Здесь следует упомянуть о несоответствии размеров процентной ставки темпам инфляции, превышении ее размеров ставки рефинансирования ЦБ РФ;

Важно просить суд признать недействительным не весь договор, а только ту его часть, где идет речь о процентной ставке. Иначе говоря, заемщик не должен отказываться от погашения тела кредита

В иске следует делать упор, что деньги заемщику нужны были срочно, но не под столь высокий процент.

Естественно, каждый факт, упоминающийся в исковом заявлении, должен быть документально подтвержден справками, чеками и т.д.

Рефинансирование долга

В ряде случаев необходимо занять еще больше финансовых средств, чтобы разобраться с задолженностью. За перекредитованием или рефинансированием долгов можно обратиться в:

В ряде случаев необходимо занять еще больше финансовых средств, чтобы разобраться с задолженностью. За перекредитованием или рефинансированием долгов можно обратиться в:

- в МФО, выдавшую займ;

- в другую кредитную организацию, например, в МФО или в банк.

По сути не столь важно, где оформляется рефинансирование, главное — не ухудшить свое положение. При выборе программы рефинансирования нужно убедиться, что есть следующие условия:

- Приемлемая процентная ставка и полная стоимость займа.

- Оптимальный срок возврата денег.

- Снижение финансовой нагрузки до оптимального уровня.

В случае оформления не рефинансирования, а просто нецелевого займа, величина новой ссуды обязательно должна покрывать всю задолженность, с учетом начисленных процентов и других комиссий за время пользования деньгами.

Не все организации готовы рефинансировать сложную ссуду, да и просто выдавать займ клиенту с такими фактами в кредитной истории. Лучше при первых угрозах просрочки заняться поиском выхода из сложившейся ситуации.

Остановка начисления процентов и штрафных санкций

Остановить лавинообразное увеличение задолженности из-за штрафов и дополнительных процентов возможно лишь двумя путями:

Остановить лавинообразное увеличение задолженности из-за штрафов и дополнительных процентов возможно лишь двумя путями:

- Изменение кредитного договора — подписание дополнительного соглашения с МФО.

- Расторжение сделки о предоставлении займа.

Расторгнуть договор можно в досудебном порядке, если такая возможность предварительно была указана в документе, или в суде, как указывают ст. 450 и 451 ГК РФ.

Если по решению суда происходит аннулирование сделки, то последствия для заемщика следующие:

- Выносится решение о конечной величине долга.

- Исполнительные документы при вступлении в силу требуют погашения всей задолженности.

Неоспоримый плюс: сумма задолженности фиксируется, проценты и пени останавливаются. У заемщика на руках решение суда и документы о выплате, которые необходимо сохранять до истечения сроков исковой давности. Минусом можно назвать яркий инцидент в кредитной истории заемщика. Получить ссуду после этого будет крайне затруднительно.

Вместо вывода

Вот такие основания для ликвидации целого сегмента рынка кредитования. Не ясно с ростовщичеством. Понятие несколько устарело. Сейчас это называется «кредит», т.е., заём с неким процентом. Выдаётся он не только МФО, но и, как ни странно, теми же банками. Правда, банки «ростовщиками» в прямом смысле не являются, но суть где-то та же — деньги под процент.

Устранение соблазнов — тоже странная категория, придуманная авторами проекта. Конечно, соблазн, может быть и есть, но устранять соблазн именно ликвидацией института — весьма спорное решение.

Уменьшение преступности — ещё один довольно размытый аргумент. Какая разница, где будет должен денег гражданин — в банке или МФО? Никакой. По сути, обращение в МФО, банк иже с ними — это лишь отсрочка неизбежного. Время на то, чтобы найти источник финансов — работу или другую оплачиваемую занятость. Ну а если гражданин не обнаружит легальный источник дохода, это не подтолкнёт его к нарушению закона?

Как видится, основания несколько натянуты. Создаётся стойкое ощущение, что это чей-то заказ. Вероятно, у кого-то действительно скопилась излишняя ликвидность — почему бы не заставить её работать?

Ссылка на проект. Ещё по теме «Микрофинансовые организации в России могут исчезнуть»:

- Государство заинтересовали МФО, ломбардаы иже с ними

- Рассрочка кредита, взятого пенсионером может появиться в России

- Взять кредит и не остаться без имущества поможет депутат Яровая

- Отсрочка по кредитам — Правительством увеличен потолок займа

- Звонят коллекторы — как избежать неприятностей, взяв кредит