Контактное лицо в кредитном договоре какая ответственность

Никуда не ходите сами. Они, безусловно, могут навестить вас, однако не забывайте, что заходить к вам в квартиру, тем более изымать что-либо в счет погашения долга, банки не могут. Это прерогатива судебных приставов, и то после того, как будет вынесено соответствующее судебное решение.

Аналогичная ситуация была у знакомой, когда ее соседка указала в договоре в качестве контактного лица. Ей постоянно названивали.

Если договором это запрещено, то конечно же не правомерно. Что значит в кредитном договоре: Взаимодействие с третьими лицами и заранее данном акцепте. Это значит что Ваш договор в случае неуплаты может быть передан коллекторскому агентству. Александр, здравствуйте!

Контактное лицо считается человеком, который знает и, может, по телефону подтвердить личность другого человека. А подтвердить значит, что человек должен, скажем так, высказаться о репутации и надёжным ли человеком считается знакомый, друг или родственник.

Что такое контактное лицо в кредитном договоре (и как оно соотносится с Ключевые слова: контактное лицо, Кредит, поручитель.

Действителен ли кредитный договор без подписи заемщика?

По общему правилу, для вступления в большинство гражданско-правовых отношений необходима выраженная форма воли стороны, вступающие в такие правоотношения. Так, выражением воли заемщика для вступления в долговые отношения может является подписание кредитного договора. Однако, подпись является наиболее четко выраженной формы воли стороны. Так, зачастую, в случае отсутствия подписи на договоре кредитования, суд может указать на наличие воли на вступления в долговые обязательства по следующим признакам:

- подача заявления, формы, анкеты заемщика как в письменной, так и в электронной форме;

- активация опций по предоставлению услуг кредитования, посредством личного кабинета, отправки СМС уведомления, подключения иной опции;

- факт предоставления денежных средств заемщику;

- факт использования заемщиком денежных средств в любых соотношениях от общей суммы займа;

- факт возврата денежных средств кредитору, как по основной сумме задолженности, таки по процентам по ней;

- официальные обращения заемщика в банк (почтовое отправление);

- предоставления заемщику рефинансирования, иных льготных условий;

- прочее.

Такие действия являются конклюдентным. Они подразумевают, что, исходя из характера и цели действий, совершаемыми банком и заемщиком, они, фактически, вступили в кредитные отношения. Такая позиция содержится в Постановления Президиума ВС РФ от 13.12.2011 N 10473/11.

Важно: сам кредитный договор или договор займа не всегда однозначно свидетельствует о наличии кредитных отношений между сторонами. Важную роль играет наличие воли в действиях сторон: стремления заемщика получить заем (выплатить его) и действия банка, выражающиеся в предоставлении денежных средств и их возвращении (Определение Московского городского суда от 06.04.2016 N 4г-3787/2016)

Таким образом, отсутствие подписи в кредитном договоре является основание для обращения в суд с заявлением о признании сделки незаключенной, но не всегда позволяет признать ее таковой.

Беспокоят звонками

Стоит заемщику совершить просрочку, как контактным лицам начинают звонить коллекторы или служба взыскания. Сначала они просят дать актуальный номер должника или передать ему информацию. Если задолженность быстро закрывается, навязчивых звонков больше не будет. При долгосрочном проблемном долге могут требовать погасить его, хотя и не имеют на это права.

Если заемщик отказывается платить, коллекторы будут настойчиво звонить по всем номерам, указанным анкете. Они попытаются связаться с должником по его мобильному и рабочему номерам, телефонам контактных лиц. Что делать, если коллекторы угрожают и применяют другие методы давления:

- уточните, в каком банке оформлен кредит, затем позвоните по телефону горячей линии и попросите прекратить звонки;

- при возможности сделайте запись разговора и напишите жалобу в вышестоящие инстанции, в том числе Центробанк РФ;

- обратитесь в прокуратуру или полицию.

Важно понимать, что вы, как контактное лицо, не несете ответственность за погашение кредита. Ни сотрудники банка, ни представители коллекторского агентства не имеют права требовать с вас деньги

Если вы столкнулись с давлением, сразу же обращайтесь в указанные выше организации.

Источник

Давление в случае просрочки: как производится?

Давлению со стороны коллекторов подвергаются не только на контактные лица, но и на другие знакомые заемщика. Например, под раздачу могут попасть соседи, домашний телефон которых узнать достаточно просто. Но к этому прибегают уже потом. С самого начала терроризуют контактных лиц и не дают им жить спокойно. Как это производится? В первую очередь, давят на страх и незнание законодательства. Схема приблизительно такая:

- Вам звонит человек из банка или коллекторского агентства и говорит, что у такого-то человека есть задолженность. Обязательно употребляется слово “критичная”, чтобы напугать.

- Он просит вас указать его местонахождение (помните, вы никому ничего не должны и при желании можно не отвечать на вопрос). Предполагается, что вы должны приложить все усилия, но найти этого человека.

- Если вы отказываетесь это делать, звонки продолжаются. Пугают вас так, что мама ни горюй. И в качестве выхода предлагают вас за него заплатить. Вот этого ни в коем случае не следует делать. Во-первых, какая гарантия, что деньги поступят именно в банк? А во-вторых, с чего это вы должны платить за кредитуемого, если не являетесь поручителем?

Что же делать в этом случае? Давайте разберемся более подробно.

Что должно контактное лицо?

Есть две точки зрения: банковская и юридическая. Давайте рассмотрим каждую из них:

Банк видит обязанности человека, которого определили как контактное лицо, так. Вы обязаны ему рассказать о том, знаете ли вы этого человека, действительно ли он проживает по данному адресу, а также кем вы ему приходитесь. Если он внезапно пропадает и перестает платить кредит, то вы должны выслушивать все звонки со стороны коллекторов, и желательно, вернуть долг. То есть, банк считает, что вы должны разделить ответственность заемщика.

Юридическая более правдивая. Коллекторы и иногда банк играют часто на грани закона. Они это умеют делать. Поэтому используются все доступные методы давления на человека, которые хоть как-то можно подать как законные. О том, как это делается, пойдет речь дальше

Вам важно понимать, что контактное лицо никому ничего и никогда не было и не будет должно. Ведь этот человек ничего самостоятельно не подписывал

Если контактное лицо было вписано в договор сторонними лицами, это совершенно ничего не значит.

Так что вам нужно придерживаться юридической точки зрения, если вы попали в этот договор на таких основаниях. Вы не поручитель. Следовательно, никакие санкции в случае неуплаты долга человеком, который вас вписал, к вам применяться не могут. А вот психологическое давление может применяться как один из методов выманить долг.

Если договор поручительства все же есть…

Встречаются и иные, более изощренные формы привлечения поручителя к ответственности по долгам заемщика. Таковым выступает подделка договора поручительства, и в частности, подписи мнимого поручителя. В этой ситуации также не следует впадать в отчаяние. Судебная экспертиза сможет выявить подделку подписи.

В итоге к нарушителю могут быть применены:

- Наказание за подделку подписи и документа в виде 2-х лет лишения свободы (ст. 327 УК РФ).

- Штраф в 120 000 рублей или заключение до 2-х лет за мошенничество (ст. 159 УК РФ).

Если выявился факт существования договора поручительства следует обратиться в банк и попросить его копию для приложения к исковому заявлению.

Таким образом, лицу, которого без его согласия сделали поручителем в рамках кредитного договора, при обнаружении одного из приведенных выше фактов следует незамедлительно обратиться с иском в суд. Указание в соглашении о займе персональных данных гражданина без его ведома, а также давление на него по факту необходимости погашения чужого долга влекут уголовную ответственность.

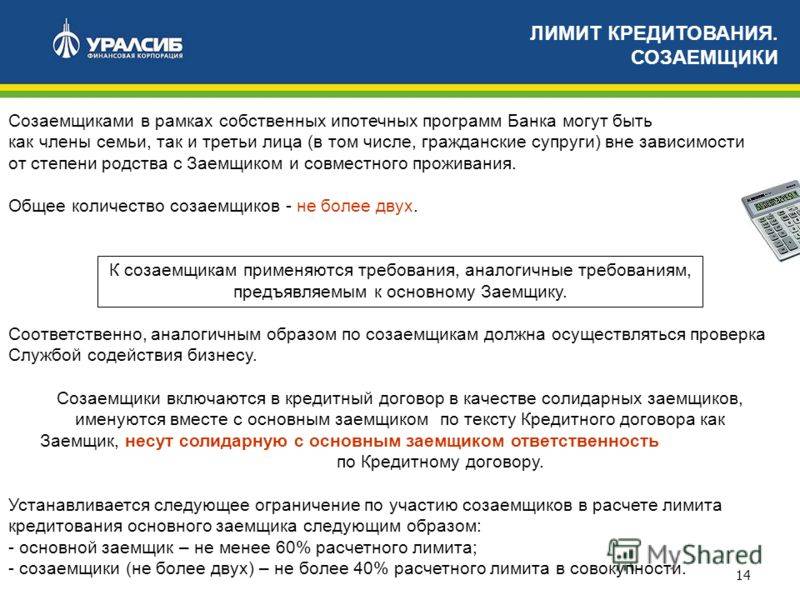

Особенности привлечение созаёмщика

Если такая возможность как привлечение третьих лиц предусматривается выбранной программой, то, как правило, созаемщику необходимо собрать такой же пакет документов что и заемщику. Кредитный договор должен прописывать все взаимоотношения между участниками кредитования: на кого, в какой период и какие возлагаются обязательства перед банком. К примеру, иногда созаемщик выплачивает кредит в равной степени с заемщиком, а иногда только при обстоятельствах, когда последний прекратил вносить платежи.

В процессе оформлении ипотеки или других видов кредита с залогом, оговор страхования будут подписывать все участники кредитования. Степень ответственности лиц, определит сумму страховки. Если наступит страховой случай, страховщик выплатит часть задолженности пострадавшего, в то время как вторым лицом будет продолжаться погашение своей части долга.

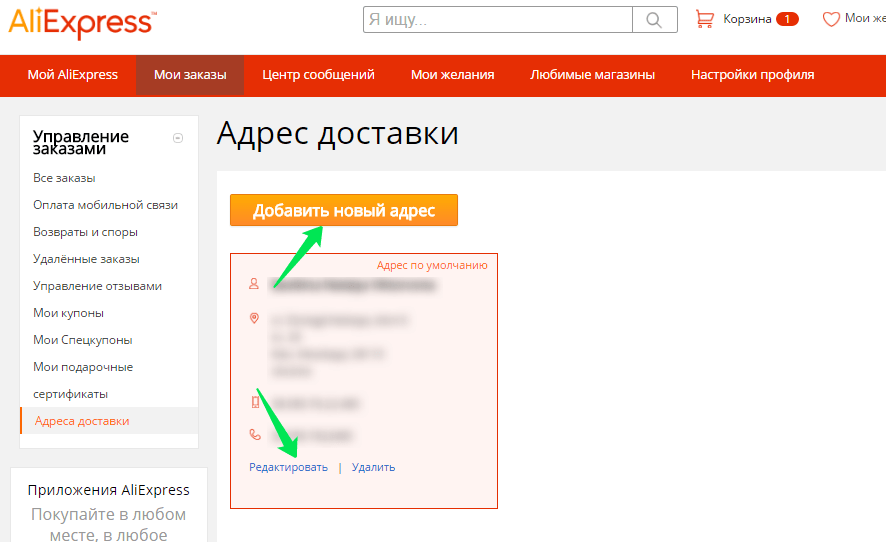

Можно ли изменить контактное лицо на Алиэкспресс и как это сделать?

Иногда покупателям Алиэкспресс

хочется изменить свои данные, но они не знают, можно ли это сделать и как. Разрешается менять любые данные, в том числе и контактное лицо.

В адресе доставки это сделать очень просто. Для этого зайдите в раздел с указанным адресом доставки и под ним нажмите на кнопку .

На новой странице можно будет внести необходимые изменения и сохранить результат.

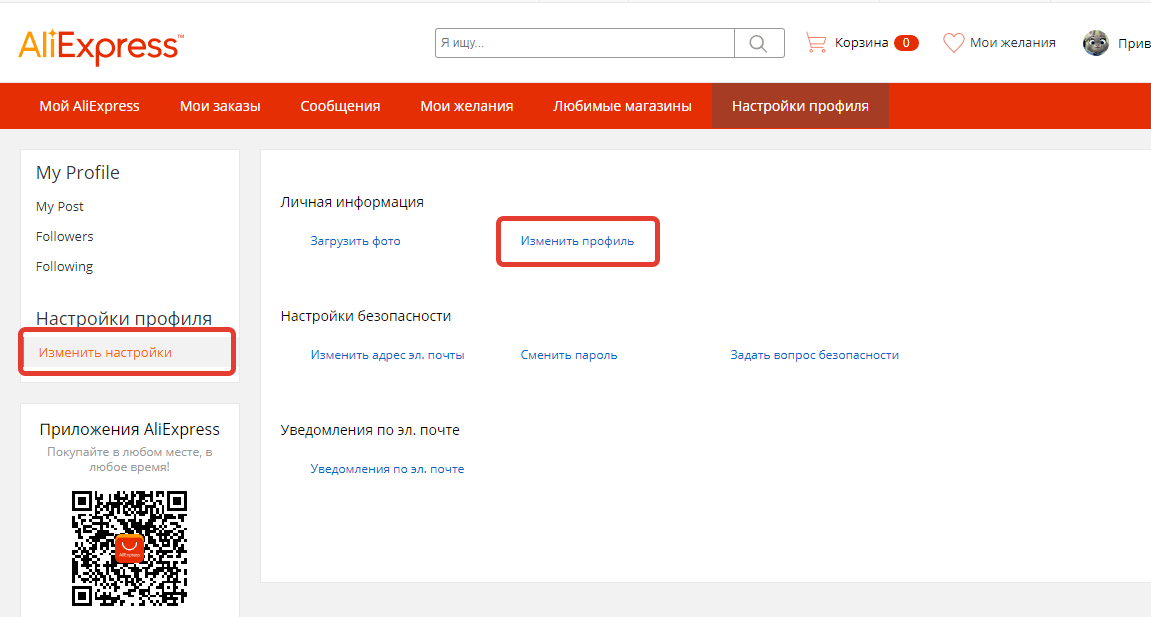

Что касается изменения регистрационных данных, то их тоже можно редактировать, но найти их немного труднее.

В личном кабинете переходим в раздел «Настройки профиля»-«Изменить настройки»-«Изменить профиль»

- Вам откроется окошко со всеми указанными при регистрации данными

- Нажмите в самом низу и строчки немного изменятся

Укажите все необходимые изменения и сохраните их в системе

Вот и все! Теперь ваше имя будет изменено.

Как видите, контактное лицо на Алиэкспресс

, вроде бы и такой простой параметр, но имеет немало своих особенностей

Важно просто знать, как и где его указывать

Когда и зачем можно привлекать созаёмщиков

Созаемщик привлекается в качестве лица, имеющего такие же права и обязанности, как и заемщик. Чаще всего, необходимость в привлечении такого лица (или нескольких лиц) возникает, когда у основного заемщика недостаточно высокий доход для выдачи крупной ссуды или он не может его подтвердить. Тогда, чтобы установить размер кредита, банк учтет совокупный доход титульного и солидарного заемщика. Методику общего учета доходов определяет финансовое учреждение. Чаще всего к такому виду кредитования прибегают при оформлении ипотеки, автокредита или крупного займа для ИП.

В случае с ипотекой, привлеченные созаемщики будут не только иметь равные обязательства перед банком, но и станут совладельцами приобретенной недвижимости. Также при ипотеке, созаемщиком автоматически становится супруг(а) титульного заемщика. Поэтому если клиент состоит в браке, ему необходимо предъявить банку нотариально заверенное согласие супруга/супруги.

6426

Одобрено:

4498

Решение за 2 минуты!

Лимит: до 5 000 000 руб.

Ставка: от 5,4%

Период: до 84 мес.

Решение: от 2 мин.

Лицензия ЦБ РФ: №1000

7065

Одобрено:

4946

-1% онлайн!

Лимит: до 1 500 000 руб.

Ставка: от 6,1%

Период: до 60 мес.

Решение: от 15 мин.

Лицензия ЦБ РФ: №705

7747

Одобрено:

5423

Лучшая ставка!

Лимит: до 5 000 000 руб.

Ставка: от 3,9%

Период: до 60 мес.

Решение: от 1 мин.

Лицензия ЦБ РФ: № 650

Обязательное участие созаемщика возникает тогда, когда целевой кредит предназначен для оплаты обучения несовершеннолетнего лица. В таких случаях, обязанности по выплате долга берут на себя родители или опекуны.

Давление в случае просрочки: как производится?

Давлению со стороны коллекторов подвергаются не только на контактные лица, но и на другие знакомые заемщика. Например, под раздачу могут попасть соседи, домашний телефон которых узнать достаточно просто. Но к этому прибегают уже потом. С самого начала терроризуют контактных лиц и не дают им жить спокойно. Как это производится? В первую очередь, давят на страх и незнание законодательства. Схема приблизительно такая:

- Вам звонит человек из банка или коллекторского агентства и говорит, что у такого-то человека есть задолженность. Обязательно употребляется слово “критичная”, чтобы напугать.

- Он просит вас указать его местонахождение (помните, вы никому ничего не должны и при желании можно не отвечать на вопрос). Предполагается, что вы должны приложить все усилия, но найти этого человека.

- Если вы отказываетесь это делать, звонки продолжаются. Пугают вас так, что мама ни горюй. И в качестве выхода предлагают вас за него заплатить. Вот этого ни в коем случае не следует делать. Во-первых, какая гарантия, что деньги поступят именно в банк? А во-вторых, с чего это вы должны платить за кредитуемого, если не являетесь поручителем?

Что же делать в этом случае? Давайте разберемся более подробно.

Что значит контактное лицо на Алиэкспресс, и зачем его указывать?

Прежде всего, давайте выясним, что представляет собой контактное лицо. Простыми словами — это вы сами, то есть тот человек, к которому может обратиться администрация площадки или представитель транспортной компании, если у них появятся какие-то вопросы касательно вашего заказа.

Тут важно учесть, что при регистрации на площадке вы можете указать даже не свое собственное имя, а псевдоним. Если вы обратитесь в службу поддержки, то обращаться к вам будут именно по этому имени. А вот что касается данных о доставке, то информация должна быть реальной, так как все посылки выдаются по паспорту и если будет написано что-то неправильно, то посылку могут не отдать

А вот что касается данных о доставке, то информация должна быть реальной, так как все посылки выдаются по паспорту и если будет написано что-то неправильно, то посылку могут не отдать.

Поэтому, важно всегда правильно указывать свои данные на Алиэкспресс

, чтобы в будущем не было проблем

Может ли банк звонить контактным лицам

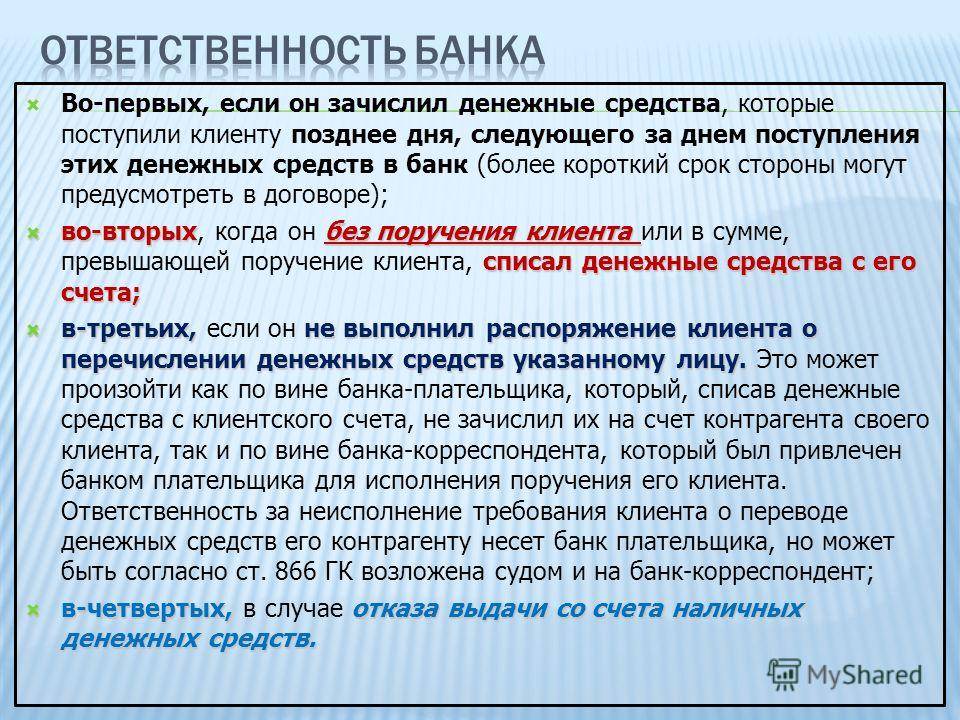

Если кредитор звонит друзьям, родственником или близким должника, то это действие является противоправным, и заемщик может написать заявление в правоохранительные органы на основании ст. 23 Конституции РФ. Ответственность за звонки родственникам должника предусмотрена ст. 14.57 КоАП РФ и влечет наложение штрафа на виновных лиц.

Если же должник дал согласие кредитору на осуществление взаимодействия с родственниками, направленным на возврат долга по кредиту, а родственники не выразили несогласие на осуществление с ними взаимодействия, то действия кредитора законны. Что делать, если нет связи с должником Когда должник не выходит на связь с банком и всячески пытается уклониться от уплаты долга по кредиту, банк подает исковое заявление в суд с требованием принудительного взыскания долга по кредиту.

Если родственник — не поручитель и не наследник…

В случае наследования дела обстоят аналогично. Согласно ст. 1175 ГК РФ наследники отвечают по долгам наследодателя в пределах стоимости имущества, которое к ним перешло. Если же вы отказались от наследства, то никакой ответственности перед кредитным учреждением по долгам умершего родственника нести не должны.

Важно! По какому бы поводу не звонили работники финансовых организаций, они могут делать это лишь в строго регламентированное время: с 08.00 до 22.00 в будни и с 09.00 до 20.00 в праздники и выходные. Такие нормы прописаны в ст

15 ФЗ «О потребительском кредите». Если данные требования не соблюдаются, можно обратиться в полицию с заявлением о хулиганстве.

Нередки случаи, когда телефонным атакам банков подвергаются члены семей заёмщиков, не являющиеся ни поручителями, ни наследниками, и о которых нет никаких сведений в договоре кредитования. Как правило, это бывает, если родственник должника обслуживается в той же финансовой организации или между их счетами происходили какие-либо операции.

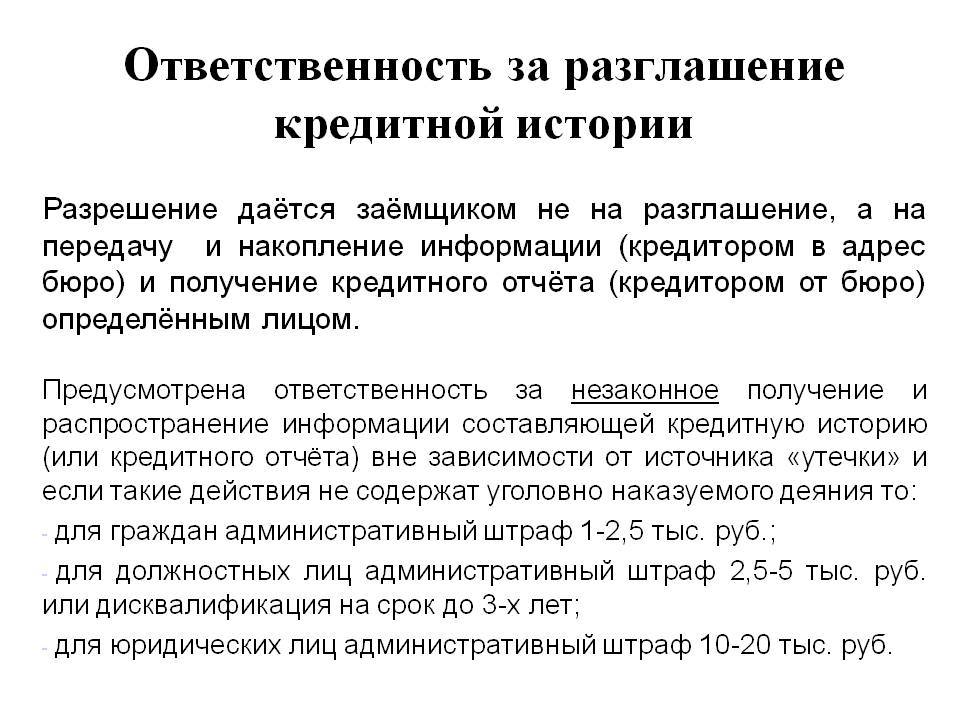

Важно! Если работник банка при звонке сообщает вам какую-то информацию о заключённом вашим родственником кредитном договоре, называет сумму долга – это является должностным правонарушением, поскольку речь идёт о раскрытии банковской тайны. Финансовая организация не имеет права разглашать подобные данные

Максимум, что вправе сделать звонящий – попросить передать должнику, чтобы он позвонил в кредитный отдел банка. В противном случае заёмщик может в судебном порядке предъявить претензии кредитному учреждению и требовать защиты своих прав

Финансовая организация не имеет права разглашать подобные данные. Максимум, что вправе сделать звонящий – попросить передать должнику, чтобы он позвонил в кредитный отдел банка. В противном случае заёмщик может в судебном порядке предъявить претензии кредитному учреждению и требовать защиты своих прав.

Что должно контактное лицо?

Есть две точки зрения: банковская и юридическая. Давайте рассмотрим каждую из них:

Банк видит обязанности человека, которого определили как контактное лицо, так. Вы обязаны ему рассказать о том, знаете ли вы этого человека, действительно ли он проживает по данному адресу, а также кем вы ему приходитесь. Если он внезапно пропадает и перестает платить кредит, то вы должны выслушивать все звонки со стороны коллекторов, и желательно, вернуть долг. То есть, банк считает, что вы должны разделить ответственность заемщика.

Юридическая более правдивая. Коллекторы и иногда банк играют часто на грани закона. Они это умеют делать. Поэтому используются все доступные методы давления на человека, которые хоть как-то можно подать как законные. О том, как это делается, пойдет речь дальше

Вам важно понимать, что контактное лицо никому ничего и никогда не было и не будет должно. Ведь этот человек ничего самостоятельно не подписывал

Если контактное лицо было вписано в договор сторонними лицами, это совершенно ничего не значит.

Так что вам нужно придерживаться юридической точки зрения, если вы попали в этот договор на таких основаниях. Вы не поручитель. Следовательно, никакие санкции в случае неуплаты долга человеком, который вас вписал, к вам применяться не могут. А вот психологическое давление может применяться как один из методов выманить долг.

Позиция суда

Чтобы разобраться в этом вопросе, обратимся к имеющейся судебной практике, ведь такие дела – не редкость. В качестве примера используем решение суда, вынесенное по обращению заемщика, который утверждал, что кредитную карту на его имя получили и активировали мошенники. И посмотрим, удалось ли ему доказать свою позицию в суде.

В 2011 году истец обратился с судебным заявлением, ответчиком по которому выступал банк Ренессанс Капитал. Он утверждал, что кредитную карту, оформленную на его имя, по факту он не получал. Однако в 2008 году из финансовой организации ему пришло уведомление о необходимости погасить задолженность в размере 50 тысяч рублей.

Действительно, клиент ранее являлся заемщиком данного банка. В 2005 году он приобретал бытовую технику с использованием кредита Ренессанс Капитал. При оформлении кредитного договора он дал свое согласие на то, чтобы кредитор направил ему карточку для расчетов. Однако истец не получал кредитную карту, деньги с нее не снимал и не подписывал документы с банком.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Внимание! Если вы решите судиться с банком, обратитесь к квалифицированному адвокату, имеющему опыт в подобных делах. По мнению истца, кредиткой мог воспользоваться кто-то другой, обналичив с нее денежные средства

Клиент обратился в правоохранительные органы с заявлением о мошенничестве. Одновременно истец просил суд признать договор на получение кредитной карты недействительным. Но вынесенное решение его разочаровало, ведь исковые требования не были удовлетворены. В результате клиент обратился с кассационной жалобой, чтобы отменить предыдущее судебное решение

По мнению истца, кредиткой мог воспользоваться кто-то другой, обналичив с нее денежные средства. Клиент обратился в правоохранительные органы с заявлением о мошенничестве. Одновременно истец просил суд признать договор на получение кредитной карты недействительным. Но вынесенное решение его разочаровало, ведь исковые требования не были удовлетворены. В результате клиент обратился с кассационной жалобой, чтобы отменить предыдущее судебное решение.

В своих доводах он опирается на следующие факты:

- банк не может доказать, что вручил кредитную карту именно этому человеку, ведь в суд была предоставлена только копия почтового уведомления;

- в то же время подпись в документе о вручении кредитки не соответствует подписи истца, однако провести почерковедческую экспертизу возможно только при наличии подлинника;

- доводы ответчика о том, что клиент должен был сообщить ему об утрате паспорта, несостоятельны, потому как предыдущий кредитный договор уже был закрыт.

Также клиент, на которого банк решил повесить выплату долга, указывает на еще одно обстоятельство. Вместо отправки кредитной карты в максимально короткие сроки после подписания согласия, финансовая организация направила ее по почте через два года. В то же время у ответчика не сохранились сведения по активации пластика и записи разговоров. Истец просит пересмотреть представленные банком доказательства.

Несмотря на довольно убедительные доводы, кассационный суд решил, что их недостаточно, чтобы доказать факт активации кредитной карты иным лицом. По его мнению, банк заключил договор на кредитку надлежащим образом. Аргументы о том, что человек в это время проживал по другому адресу и подавал заявление об утрате паспорта, правосудие отклонило. Соответственно, все совершенные по кредитной карте операции суд считает правомерными.

Получается, что правовых оснований для аннулирования задолженности нет. Истец должен вернуть банку полученную с кредитки сумму и начисленные за это время проценты. По мнению суда, факт возникновения между сторонами договорных правоотношений можно считать доказанным. И даже обращение в правоохранительные органы с заявлением о потере паспорта не указывает на то, что в отношении истца было совершено мошенничество. Банк действовал в рамках закона, поэтому имеет право требовать возврата задолженности по кредитной карте.

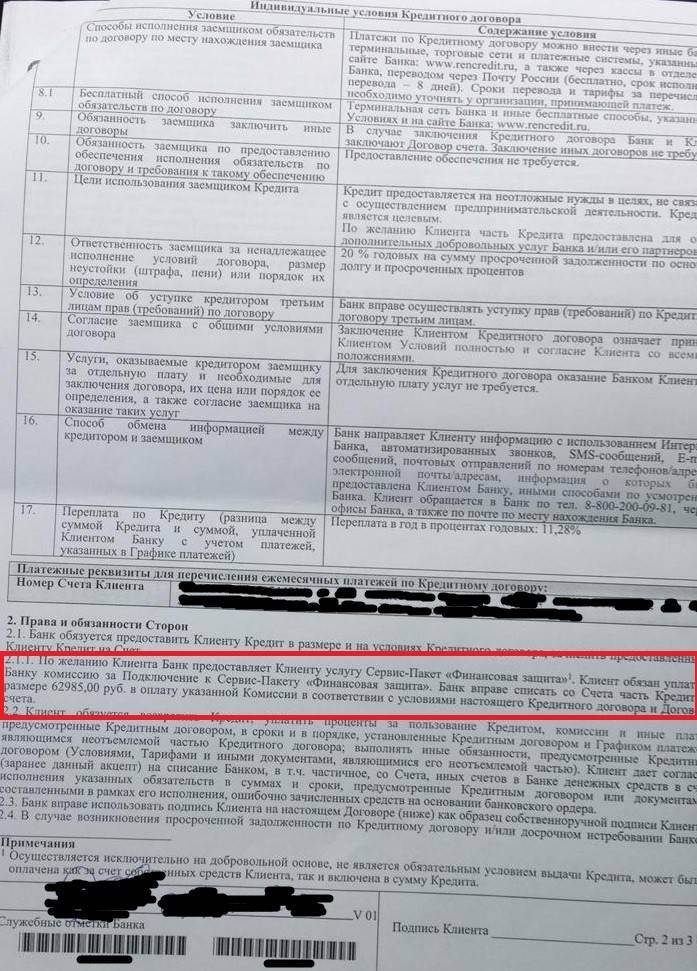

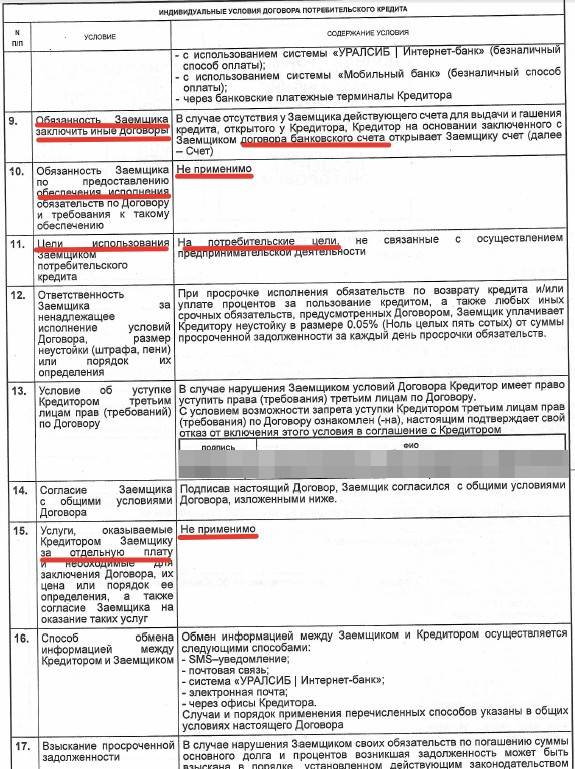

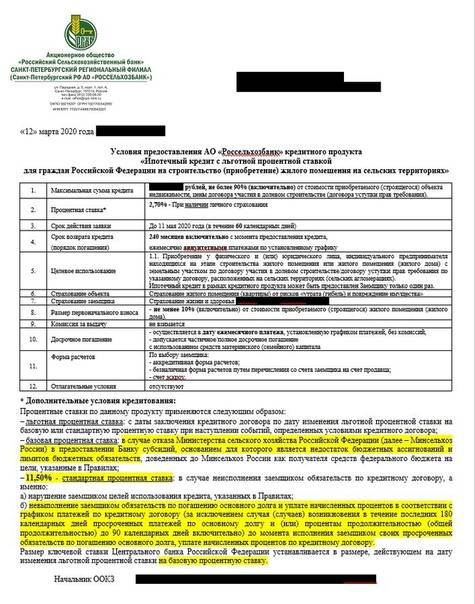

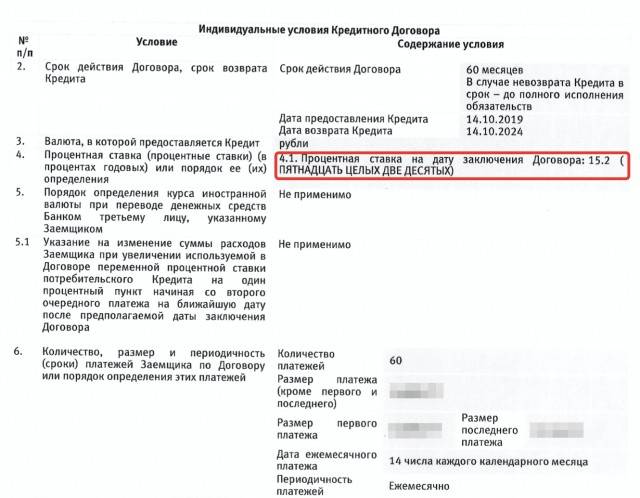

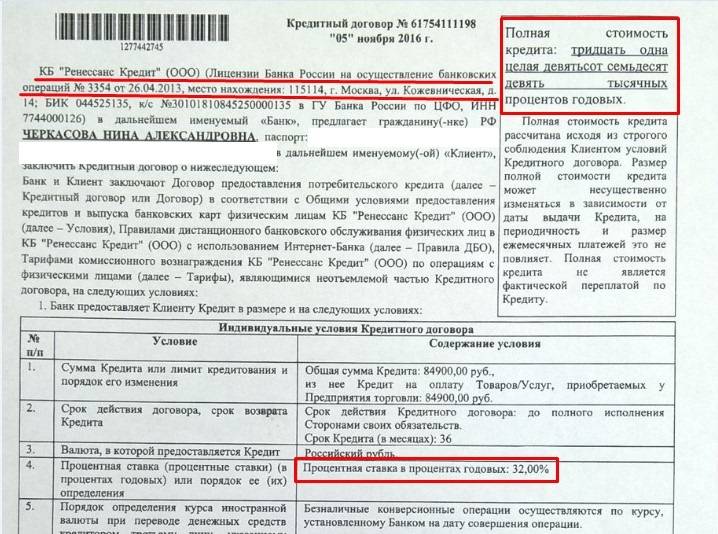

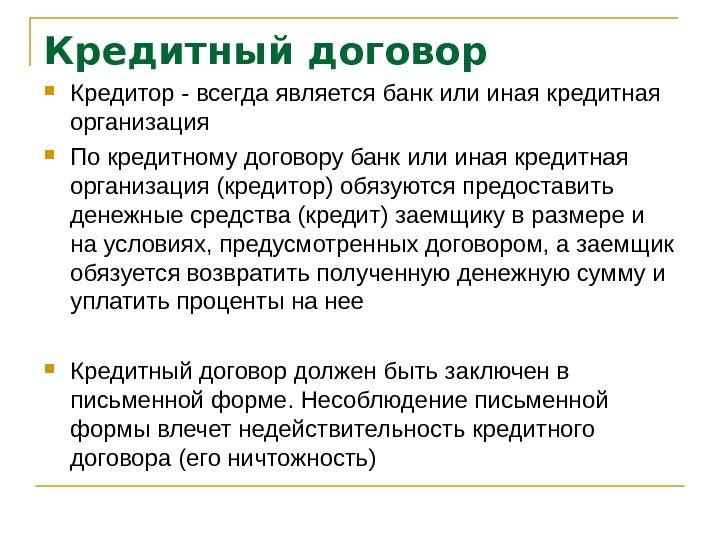

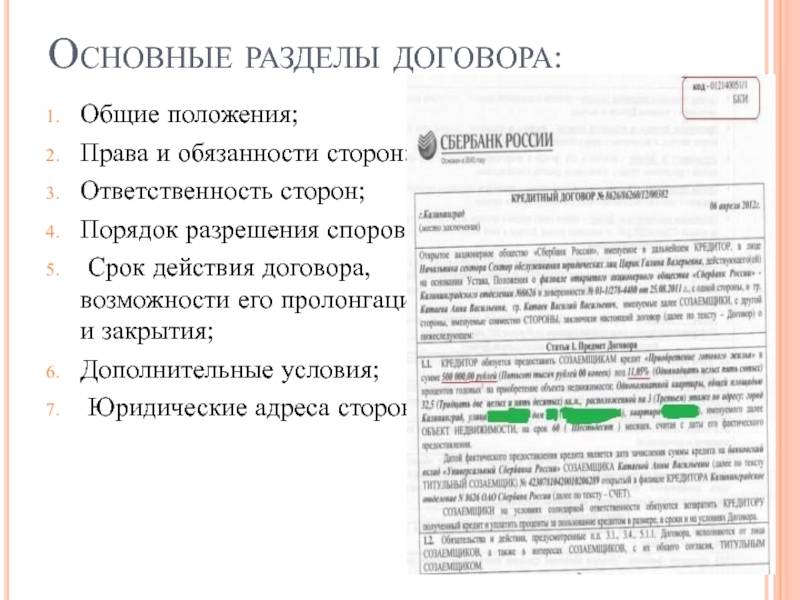

Контактное лицо в кредитном договоре: его роль, задачи и права

Статья Чем интересна статья: автор раскрывает вопросы обработки персональных данных третьих лиц на примере контактных лиц заемщика , в отношении которых у кредитного кооператива как оператора отсутствует правовое основание обработки, но существует необходимость, диктуемая выстроенной моделью работы. Рассматриваются возможные подходы к решению данной задачи с учетом практики Пример из практики. Для иллюстрации темы статьи рассмотрим пример из практики работы кредитного потребительского кооператива.

.

что эти правила касаются одного кредитного договора, поясняет Екатерина Суды охотно привлекают к административной ответственности или коллектора, пострадавшее лицо вправе в судебном порядке.

Что должно контактное лицо?

Есть две точки зрения: банковская и юридическая. Давайте рассмотрим каждую из них:

Банк видит которого определили как контактное лицо, так. Вы обязаны ему рассказать о том, знаете ли вы этого человека, действительно ли он проживает по данному адресу, а также кем вы ему приходитесь. Если он внезапно пропадает и перестает платить кредит, то вы должны выслушивать все звонки со стороны коллекторов, и желательно, вернуть долг. То есть, банк считает, что вы должны разделить ответственность заемщика.

Юридическая более правдивая. Коллекторы и иногда банк играют часто на грани закона. Они это умеют делать. Поэтому используются все доступные методы давления на человека, которые хоть как-то можно подать как законные. О том, как это делается, пойдет речь дальше

Вам важно понимать, что контактное лицо никому ничего и никогда не было и не будет должно. Ведь этот человек ничего самостоятельно не подписывал

Если контактное лицо было вписано в договор сторонними лицами, это совершенно ничего не значит.

Так что вам нужно придерживаться юридической точки зрения, если вы попали в этот договор на таких основаниях. Вы не поручитель. Следовательно, никакие санкции в случае неуплаты долга человеком, который вас вписал, к вам применяться не могут. А вот может применяться как один из методов выманить долг.

Как вести диалог с сотрудниками банков

Когда вам звонят по поводу задолженности вашего родственника по кредиту, придерживайтесь определённых правил общения.

- Во-первых, не стоит паниковать, грубо и дерзко разговаривать. Ваша речь должна быть сдержанной и спокойной.

- Во-вторых, не следует ничего обещать звонящему, а также разглашать какие-либо данные о себе или своих родственниках.

- В-третьих, обязательно поинтересуйтесь, сотрудником какого банка является звонящий, на каком основании он беспокоит вас, попросите его представиться и назвать свою должность.

- И в-четвёртых, обязательно включите диктофон и запишите разговор. Если в ходе диалога ваши права будут нарушены, вы сможете впоследствии доказать это, предоставив диктофонную запись.

Как остановить звонки банка контактным лицам{q}

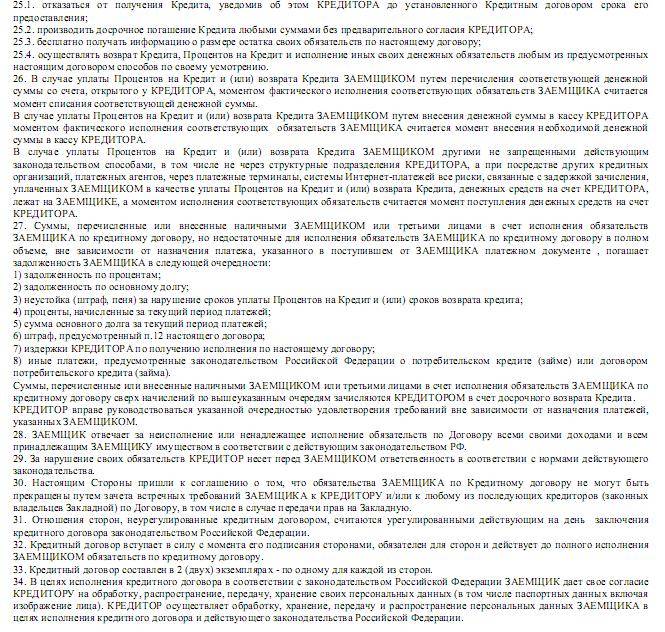

При выдаче потребительского кредита очень часто просят указать для банка координаты двух контактных лиц. Как правило называется полное ФИО и телефонный номер.Банк делает это минимум по двум причинам: первая — необходимо, чтобы кто-нибудь смог подтвердить те данные или некоторые из них, которые вы указали в анкете на получение кредита. Вторая — возможность связаться с данными лицами, если вдруг вы выйдете на просрочку и или перестанете отвечать по любому из указанных телефонов.

В большинстве случаев, если у заемщика нет кредитной истории в банке, то как минимум позвонят одному из указанных лиц, чтобы выяснить знает ли он заемщика. Возможно зададут пару вопросов из указанных заемщиком данных, дабы проверить не лжет ли он.

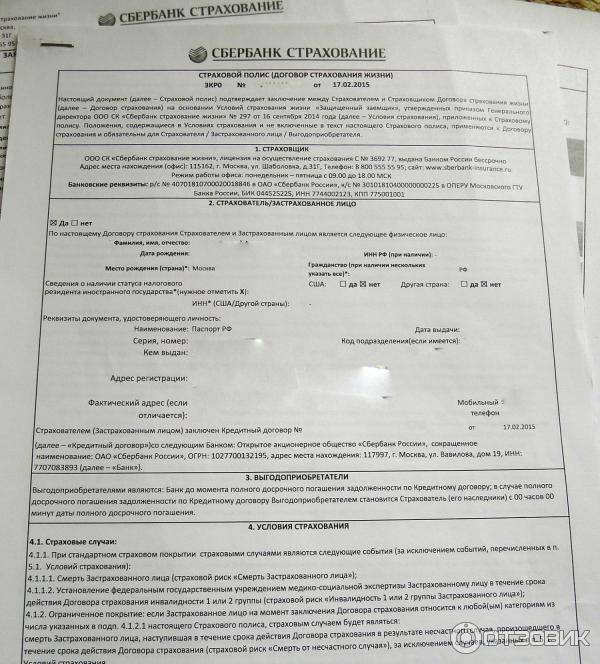

Страховка и другие навязанные услуги

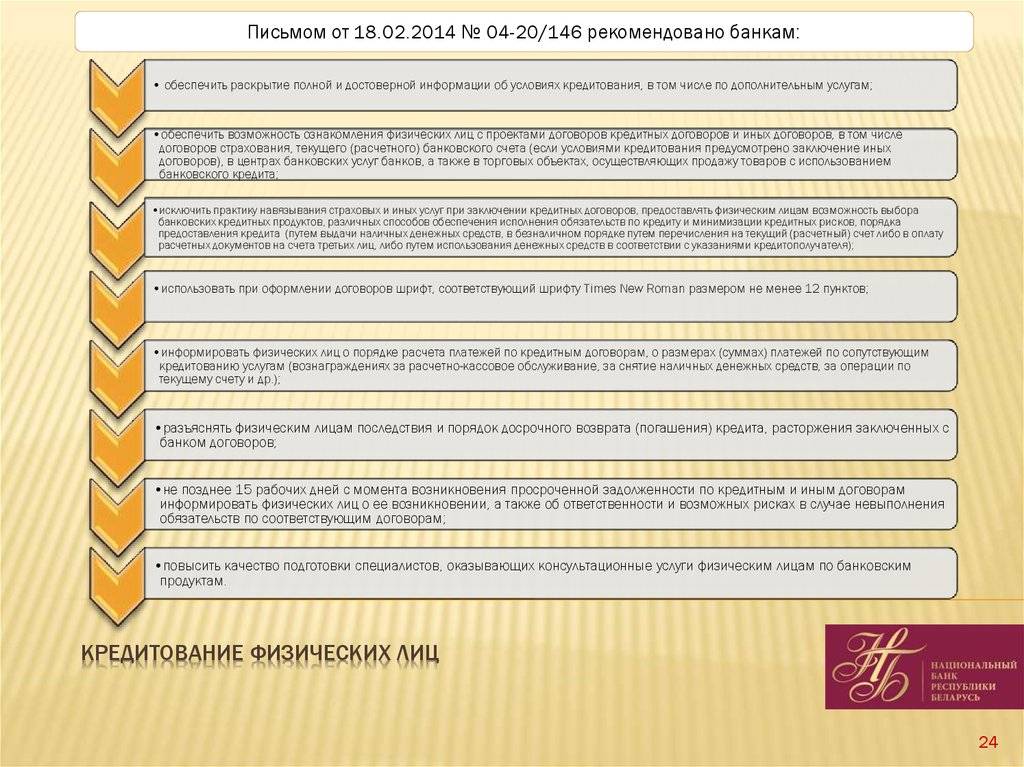

Частый обман населения заключается в навязывании страховки. Без согласия подключать к программе финансовой защиты нельзя. Но человек подписывает договор, не глядя, заочно соглашаясь на все его условия. Затем стоимость полиса списывается из кредитного лимита, формируя задолженность сразу после выдачи карты.

Менеджер умалчивает о наличии полиса страхования, а клиент не вникает в текст договора. Если вдумчиво прочитать все пункты, можно сразу отказаться от навязанной услуги и не переплачивать. При получении кредитки помните о следующих важных моментах:

- оформление любого кредитного продукта часто сопровождается навязыванием страховки жизни и здоровья, от потери работы и т.д.;

- отказаться от страхования можно как при получении карты, так и в течение 14 дней после этого;

- часто для запутывания клиентов используется договор коллективного страхования, отказаться от которого можно только до заключения договора (это обычная практика в ВТБ и Почта Банке);

Проблема в том, что об увеличении процента клиент не узнает. До него доводится только окончательное значение ставки, а из чего она складывается и как рассчитывается, неизвестно. Но и открыто отказать в выдаче кредитки по причине не оформления полиса банк не может, хотя данный факт однозначно влияет на решение.

Но не стоит категорично считать все договора страхования злом. Если лимит значительный, возможно, стоит оформить финансовую защиту. Ведь в случае смерти клиента обязанность по выплате долга перейдет к его наследникам. Также владелец кредитки может застраховаться от сокращения на работе или несчастного случая.

Следующая опция, с которой хитрят банки – СМС-оповещение. По ряду тарифных планов она бесплатна только в первые месяцы. Затем комиссия списывается ежемесячно и формирует задолженность, при этом клиент может не пользоваться кредиткой. С другой стороны, даже если эта услуга платная, стоит ее подключить, чтобы не пропустить важные уведомления. Благодаря своевременным сообщениям, клиент сможет отследить неправомерные списания и заблокировать карту.

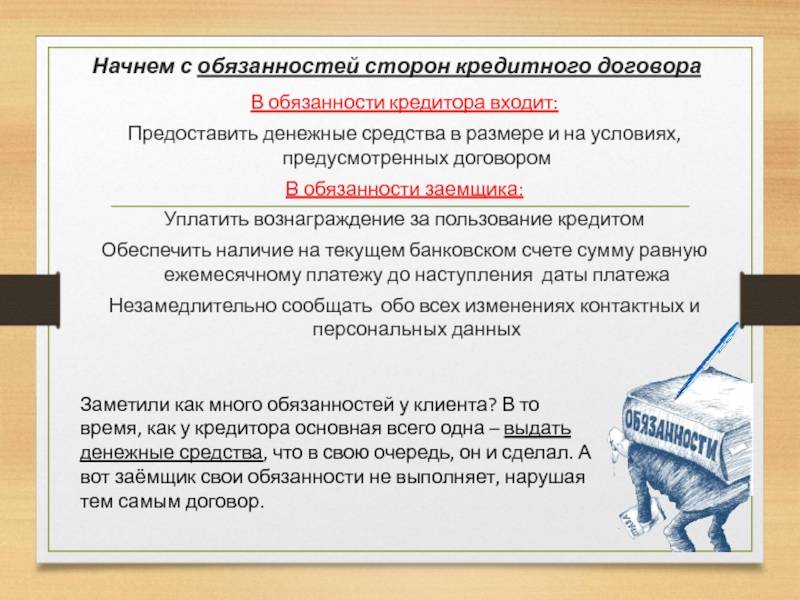

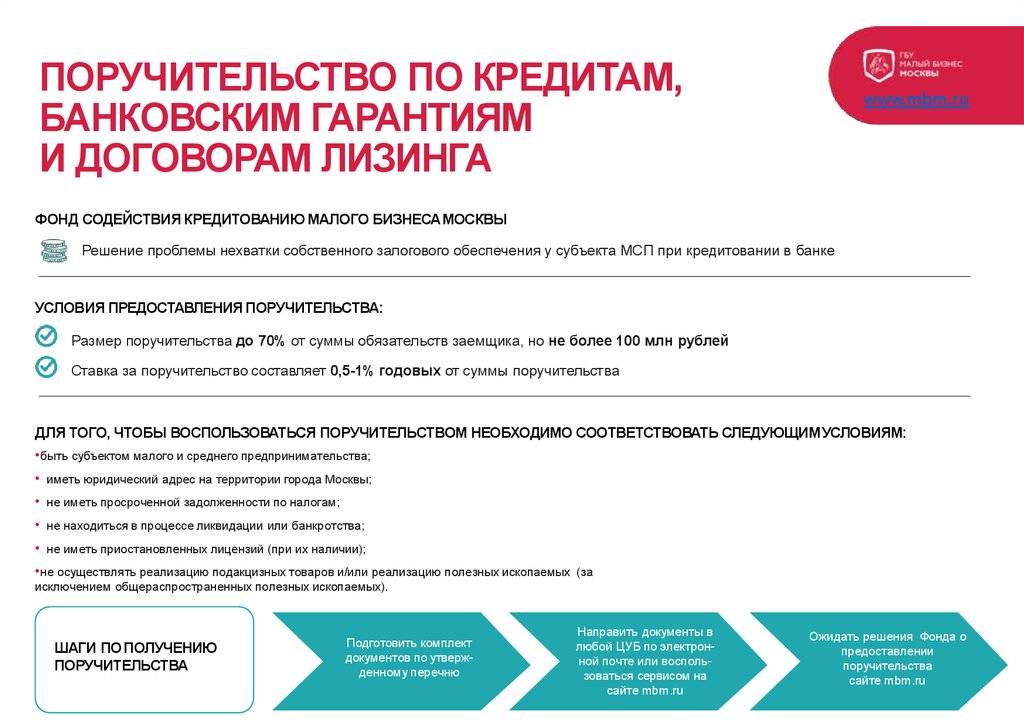

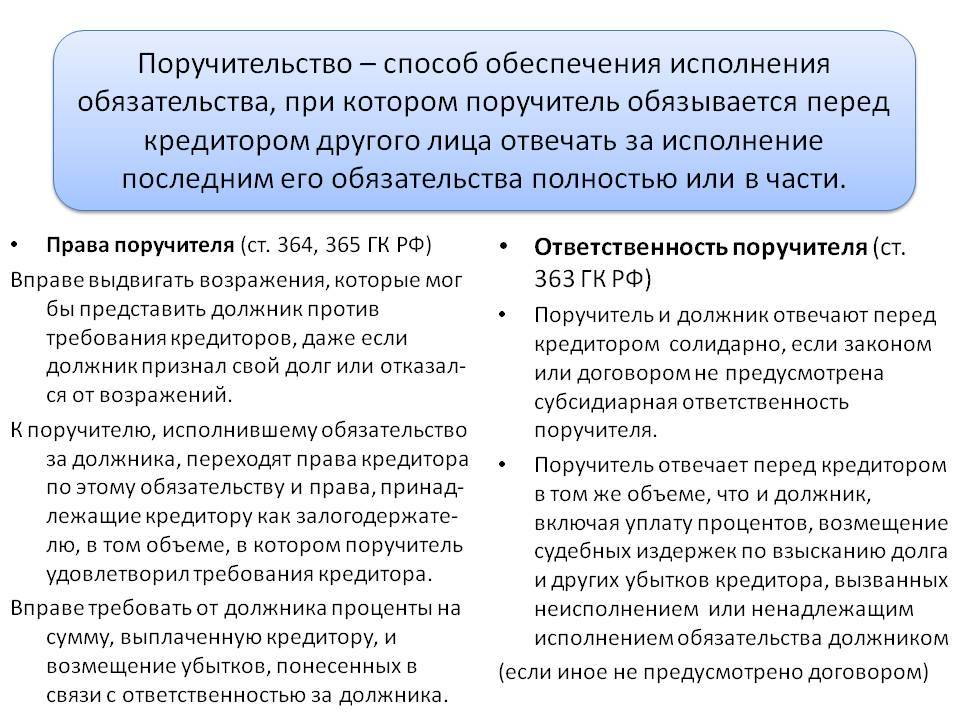

Присутствие поручителя

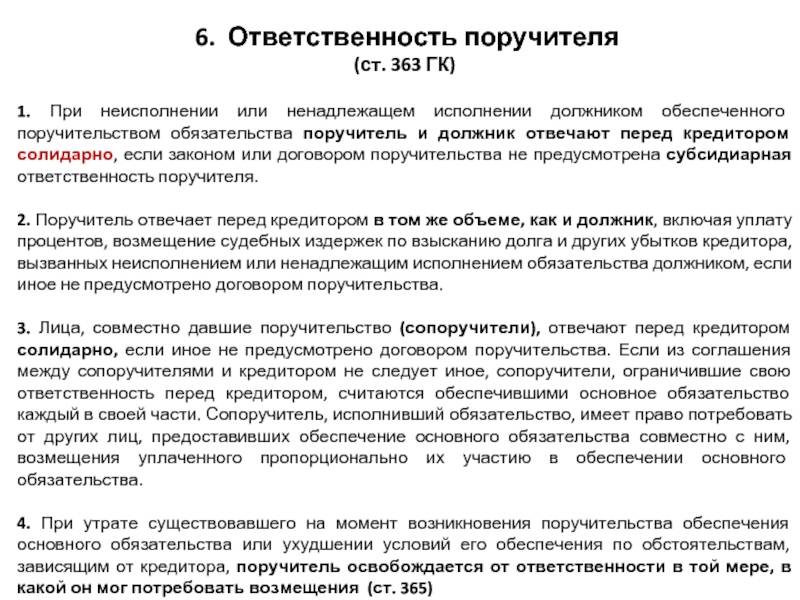

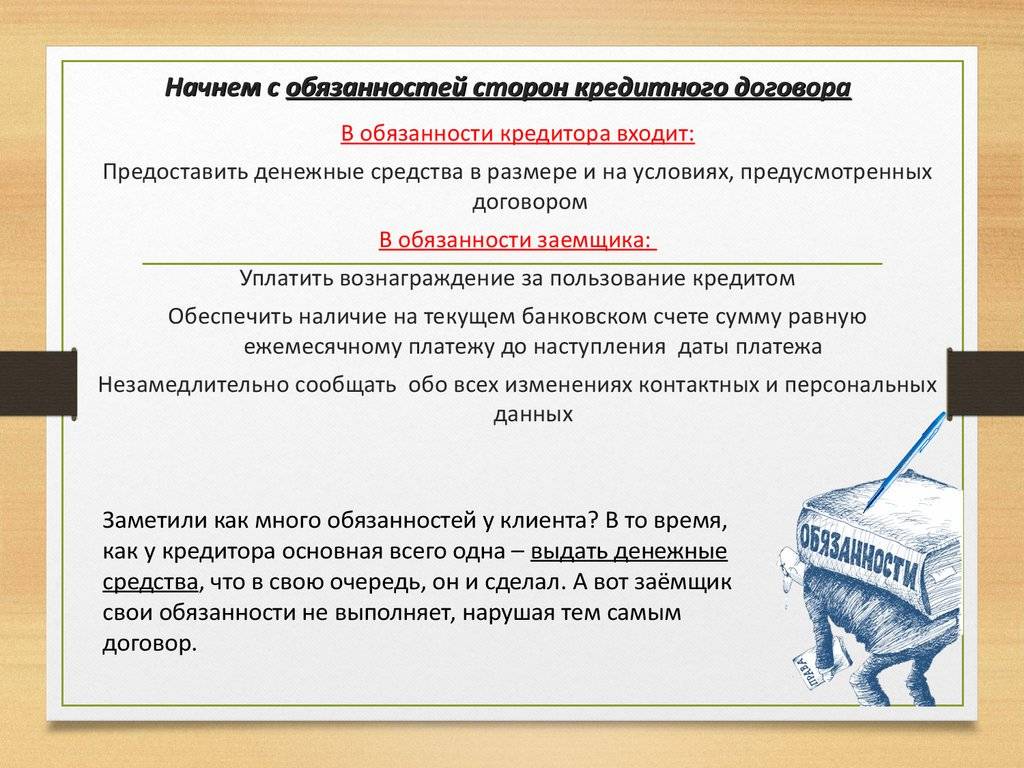

Присутствие поручителя с бумагами однозначно требуется при подаче кредитной заявки. Поручитель подписывает кредитный договор и получает собственную копию кредитного договора. И несёт полный солидарный с заёмщиком ответ по кредитному договору.

Поэтому если предлагают, скажем так, поддержать и выступить как поручитель, то сто раз подумайте, а стоит ли это делать. Помните,что при невыполнении заёмщиком личных обязательств, возможно, эти обязательства придётся выполнять поручителю и просто за него выплачивать кредитный договор.

Итак, у этих двух понятий много различий, весомая разница по обязательствам между контактным лицом и поручителем. Люди по незнанию ошибочно ставят между ними знак равенства. Это не так.

Худшее, что ожидает контактное лицо, если заёмщик не будет платить кредит, это более-менее регулярные звонки банка с просьбой передать заемщику, чтобы начал платить или подскажите, пожалуйста, где должника найти. Хотя это, наверное, тоже не приятно.

И связываться с случайными и ненадёжными людьми также не стоит и вряд ли это приятно, когда позвонят из банка и зададут вопросы, как найти жулика. Так что со случайными людьми насчёт того, чтобы быть контактным лицом связываться не стоит.

Что касается поручителя, то это уже отдельный выбор

Иногда, жизненно важно поддержать близкого человека. И сможете близкого поддержать, если выступите у него поручителем. Но также помните об обязательствах, которые на себя берете

И риску, которому подвергаете и себя, и личное имущество, и собственную семью

Но также помните об обязательствах, которые на себя берете. И риску, которому подвергаете и себя, и личное имущество, и собственную семью.

Связанные страницы

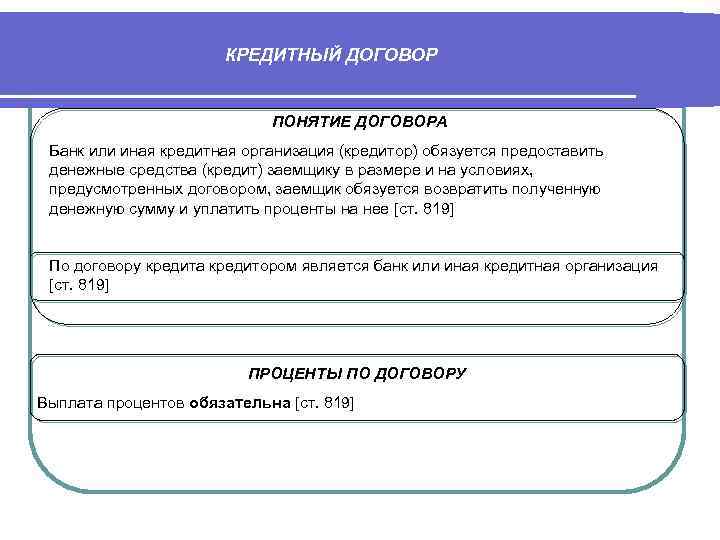

https://сайт/kreditnyi-dogovor/

- Компания просит рассмотреть вопрос…

- Президент и совет директоров просят проинформировать о …

- Прошу рассмотреть возможность…

- Просим ответить как можно скорее…

Заключительная часть письма – благодарность, извинения, уверения в скорейшем решении вопроса, надежда на дальнейшее сотрудничество. Деловые письма требуют соблюдения должностного порядка: если в письме необходима подпись руководителя, то оно должно быть подписано именно руководителем (в крайнем случае, его заместителем).

Выводы

Вот основные тезисы, которые вы должны уяснить из данной статьи:

- Если вы не подписывались под определенными правилами, то вы никому ничего не должны. Даже если будут давить на жалость и чувство стыда. Это хитрая психологическая манипуляция. А поскольку родственники часто не умеют адекватно взвешивать ситуацию, то это приводит к успешности данной манипуляции при всей ее простоте.

- Если вам слишком часто звонят по домашнему телефону, то можно просто позвонить в Роскомнадзор. Также можно вообще отключить домашнюю телефонную линию. Если же в качестве контактного телефона был указан мобильный номер, то никто не мешает занести звонящего в черный список. Благо, современные смартфоны это умеют делать. Если же нет — можно также написать жалобу в Роскомнадзор.

Запомните, ответственность контактного лица перед банком стремится к нулю. И волноваться нет никакого смысла.

Последние комментарии

Пишу от лица матери

“У нас больная бабушка, для которой мы наняли сиделку (пукай будет Марья Ивановна). Бабушку положили в больницу, сиделка уехала домой. Потом мне позвонили из кредитного отдела банка и спросили, знаю ли я эту Марью Ивановну. Я сказала, откуда ее знаю. Оказывается, за полчаса до этого она хотела оформить на себя кредит и указала меня как контактное лицо в заявке.

В связи с этим у меня возникли следующие вопросы:

1. Что такое контактное лицо в кредитном договоре (и как оно соотносится с поручителем по кредиту)?

2. Могут ли совершенно посторонние люди без моего явного согласия указывать меня как контактное лицо в кредитном договоре?

3. Что было бы, если бы меня не застал звонок банковоского работника? Я так и осталась бы контактным лицом?

4. Какую ответственность несет это контактное лицо по законодательству?”

С уважением ко всем откликнувшимся, Сергей.