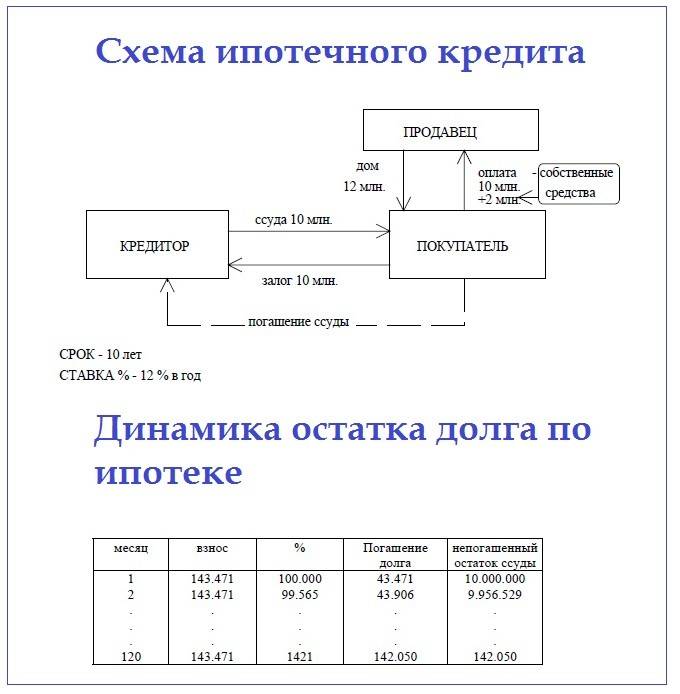

Зададим начальные условия

Итак, мы берём однушку в Подмосковье:

– стоимость: 5 200 000 рублей;

– первоначальный взнос: 15% (780 000 рублей);

– срок кредита: 25 лет;

– ставка по ипотеке: 8.7%;

– ежемесячный платёж: 36 188 рублей;

– дата оформления договора: 07.04.2020г.

Наша цель: погасить

ипотеку быстрее срока

Наши ресурсы: 10 000

рублей в месяц сверх основного платежа

Также в данном эксперименте мы не пользуемся имущественным вычетом и вычетом по процентам с ипотеки, не учитываем ежегодную оплату страховки квартиры и жизни.

По нашим условиям получается вот такая картина:

ALT: Величина процентов больше стоимости однушки. Из-за таких цифр и появился стереотип: «Ипотека — это рабство и кабала».

Сейчас практически во всех ипотечных договорах прописаны

аннуитетные платежи. Что это значит? Платёж постоянный, но внутри него одна

доля уходит на оплату процентов, вторая — на само тело долга. Эта доля меняется

в течение всего срока. В начале доля выше у процентов, и только потом — у основного

долга.

Графически возвращение банку основного долга выглядит так:

ALT: Финансы по вертикальной оси, месяцы — на горизонтальной.

График иллюстрирует то, как растёт выплата основного долга. Если

все 25 лет мы будем просто вносить платежи без «досрочки», то картина будет

такой.

Вспоминаем цель — закрыть ипотеку как можно быстрее. Наш ресурс — 10 000 рублей в месяц.

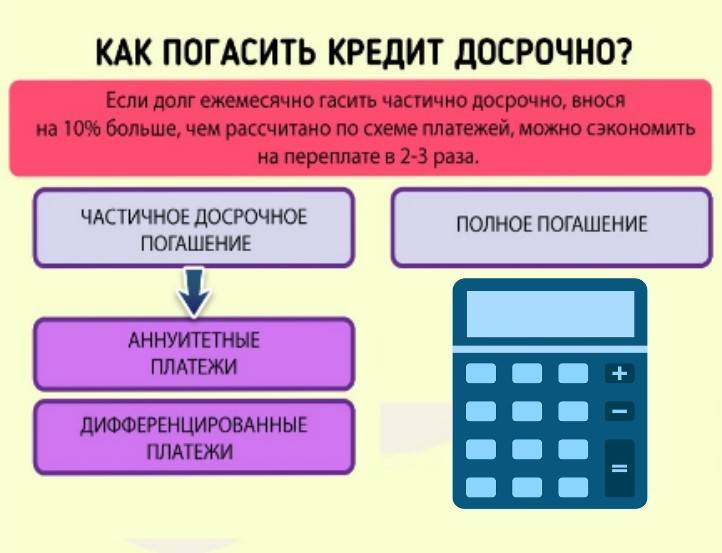

Как уменьшить платеж по ипотеке в Сбербанке?

Один из 8 эффективных способов быстро погасить ипотеку — это уменьшить ежемесячный платеж по кредиту. К нему рекомендуется прибегать заемщикам, которые не уверены, что всегда смогут вовремя собрать необходимую сумму для выплаты ежемесячного взноса. Снизить платеж по ипотеке можно, если:

Остальные инструкции:

- Как быстрее выплатить ипотеку советы

- Хочу взять кредит чтобы погасить другие кредиты

- С какой зарплатой можно взять ипотеку

- Где лучше рефинансировать ипотеку

- Как получить низкий процент по ипотеке

- Как рассчитать платеж по ипотеке самостоятельно

- Страхование титула при ипотеке что это

- Как рассчитать сумму страховки по ипотеке

- Страховка титула при ипотеке что это такое

- Как взять ипотеку в крыму на жилье

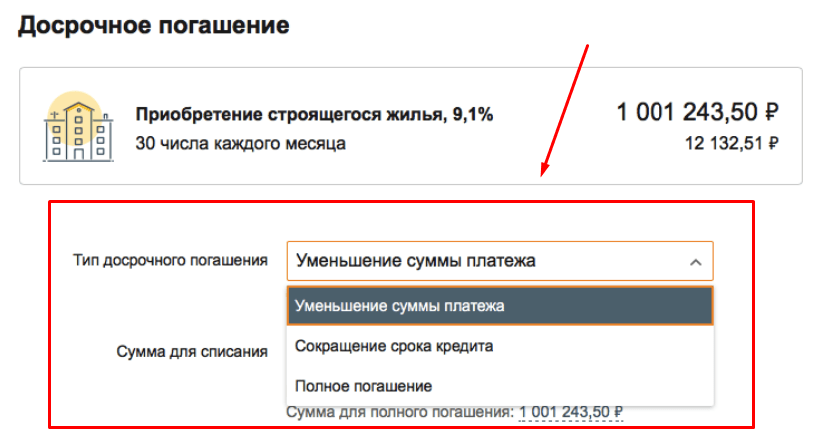

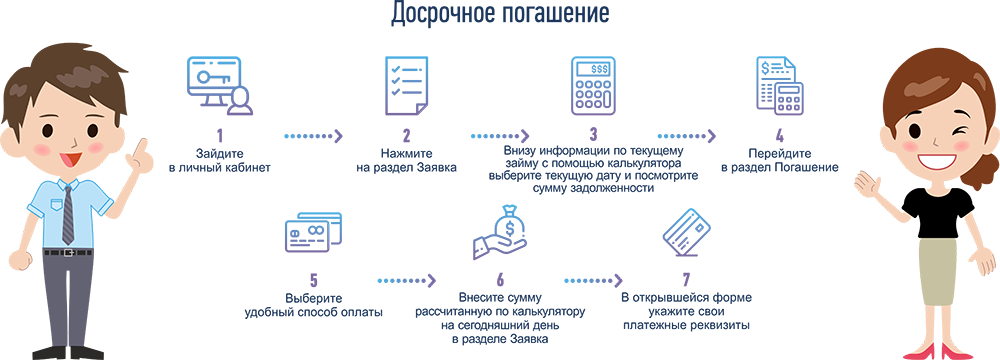

Как досрочно погасить онлайн

Чтобы не посещать отделение и там не заполнять заявление, всё разрешено сделать через личный кабинет. В нём есть форма для отправки своего запроса для того, чтобы закрыть ипотеку быстрее — полностью или её часть. Заполните её, выберете способ погашения—с уменьшением платежа или всего срока. Отправьте с кабинета эту онлайн заявку.

Сбербанк сообщит клиенту о том, что заявление принято. Далее следует положить сумму на свой кредитный счёт. После её поступления произведут изменения в графике платежей. По требованию клиенту или откорректируют срок ипотеки, или сам платёж. Всё осуществляется онлайн. Но если метод не подходит, то придите в отделении. Там примут точно такое же заявление, но письменно. Комиссий, процентов, штрафов за эту услугу не взимают.

Поддержка от государства

Накаленная финансовая обстановка в стране особенно остро стоит вопрос о качестве исполнения заемщиками своих кредитных обязательств. Дополнительной мерой помощи в вопросах погашения ипотеки может стать использование поддержки от государства.

Среди возможных вариантов господдержки можно выделить:

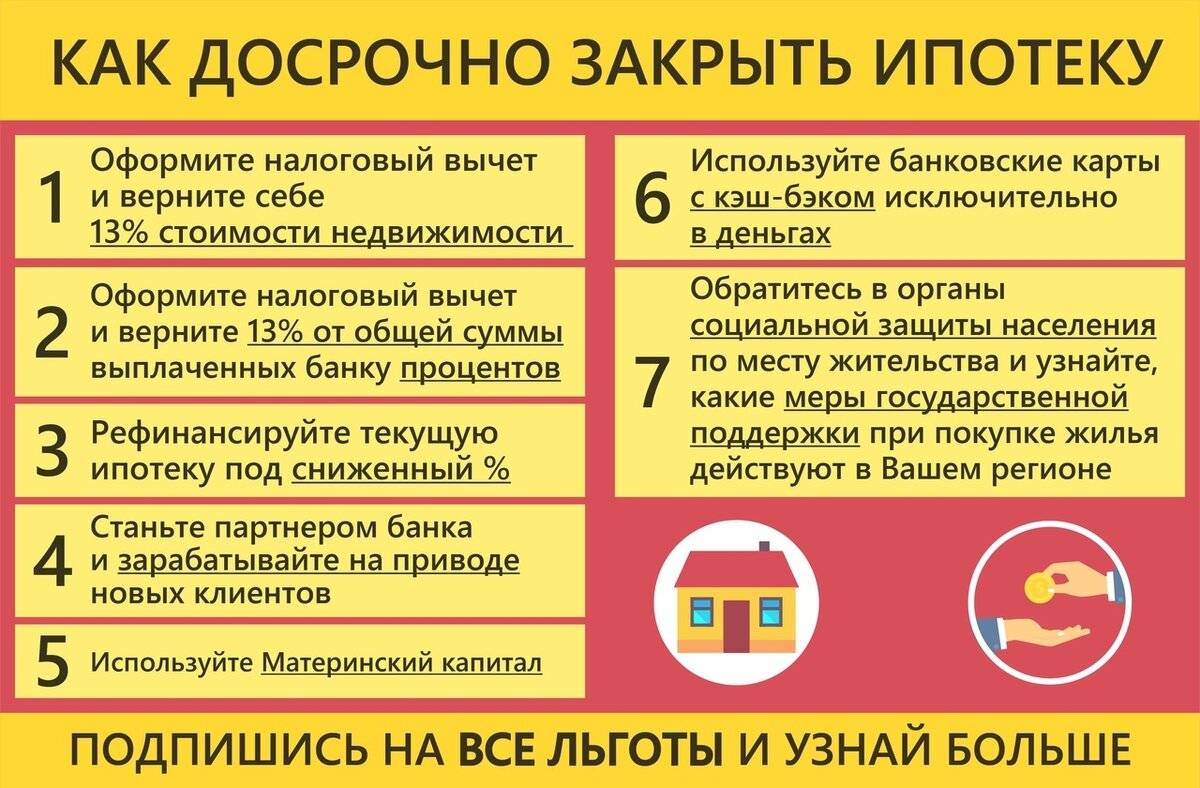

- Материнский капитал

Средства материнского капитала по закону можно направить на досрочное закрытие ипотеки, которые перечисляются пенсионным фондом РФ на ссудный счет заемщика по его заявлению. На текущий момент его величина составляет 453 026 рублей. Такая существенная сумма поможет оплатить значимую долю задолженности.

- Налоговый вычет

Каждый гражданин России, купивший жилую недвижимость и официально трудоустроенный, имеет право вернуть 13% от ее стоимости. Здесь действует ряд ограничений по максимальной сумме возврата (максимум 260 тысяч рублей по основному долгу и 390 тысяч рублей по процентам, то есть всего 650 тысяч рублей), количестве перечислений в год и размеру заработной платы. Чем больше заработная плата у заемщика, тем быстрее он сможет вернуть налог.

- Субсидии

На федеральном и региональном уровне ипотечные заемщики могут воспользоваться субсидиями в рамках действующих программ. К примеру, остро нуждающиеся граждане с действующей ипотекой, которые оказались в сложной жизненной ситуации, имеют право на получение безвозмездного возмещения. Для этого существует программа помощи ипотечным заемщикам. По ней можно рассчитывать на получение до 30% от остатка долга, но не более 1 500 тысяч рублей.

Также в различных субъектах федерации могут действовать свои региональные программы помощи ипотечникам, включая поддержку молодых семей, работников бюджетной сферы и т.д. Условия по ним могут существенно различаться (по сумме, требованиям, способу получения и перечисления).

- Программы господдержки

Такие программы подразумевают изначальное оформление ипотеки с низкой процентной ставкой, которая субсидируется государством. В настоящее время действие подобных проектов существует в рамках региональных социальных программ. Смотрите пост «Социальная ипотека» на эту тему.

Поддержка со стороны государства в любой ее форме может стать серьезным подспорьем при выплате займа. Особенно актуальна она будет в ситуации финансовых проблем в семье заемщика.

Подводные камни. Гасим ипотеку досрочно правильно

Многие хотят выяснить, можно ли погасить ипотеку досрочно. Однако в большинстве случаев люди элементарно не знают свих прав, закрепленных в законодательстве страны. Кроме того, сложности иногда возникают из-за необдуманных действий заёмщиков. Рассмотрим важные моменты, поговорим о подводных камнях, которые понадобится умело обходить.

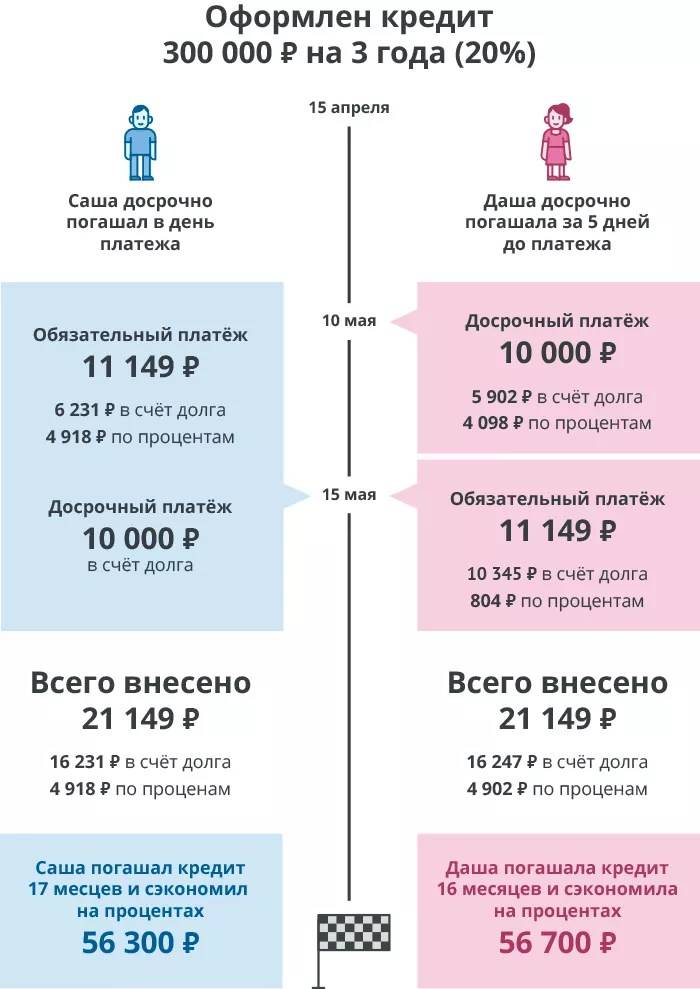

Запомните! Специалисты рекомендуют максимально ответственно относиться к досрочному погашению ипотечного кредита. Люди нередко просто отправляют на счёт на несколько тысяч больше, чем зафиксировано в графике. Но это наверняка не принесёт никакой выгоды! Подождите, когда у вас накопится сумма, равная хотя бы двум платежам. Тогда можно обратиться в банк и пересмотреть график погашения кредита. Класть на счёт, например, 55 тысяч вместо 50-ти не имеет смысла. Если вы представляете себе, насколько больше денег вы сумеете вносить ежемесячно, логичнее изменить сумму, отметив, что теперь она будет больше постоянно.

Столкновение интересов

Важно понимать, что досрочное погашение ипотечного кредита всё-таки не в интересах банка-кредитора. Поскольку за взятые в долг деньги человек платит проценты, банки зачастую стараются тем или иным способом избежать ситуаций, когда заёмщики погашают ипотеку досрочно

Многие банки предпочитают принимать свои правила, которые делают досрочную выплату кредита невыгодной или невозможной для заёмщика.

- Часто нет выбора типа платежей. Используется только аннуитетный способ погашения ипотечного кредита.

- При досрочных платежах ограничивают размер взносов.

- Устанавливают минимальные сроки, после которых можно начинать выплачивать кредит досрочно.

- Требуют предупреждать банк-кредитор о досрочном погашении заранее.

Внимание! Запомните два полезных совета!

- Нужно обязательно тщательно изучить договор ипотечного кредитования. Читайте все пункты, ничего не пропускайте, а при необходимости сразу обращайтесь за разъяснениями. В принципе, логично даже пойти за консультацией к хорошему юристу, специализирующемуся в данной области. Это поможет вам избежать сложностей в дальнейшем.

- Если возникают проблемы, не спешите сразу идти в суд. Когда есть такая необходимость, нужно сначала предъявить претензии в банк. Если простое обращение не помогает, составьте исковое заявление по всем правилам (возможно, с привлечением юриста), а потом с этим заявлением идите в банк-кредитор и предупреждайте, что затем отправитесь в суд. Обычно в таких случаях дела решаются в досудебном порядке, так как потенциальный ответчик (банк-кредитор) уже видит, что есть законные основания для требований заёмщика, а его намерения серьёзны.

Теперь вы знаете, как досрочно погасить ипотеку, обойти некоторые подводные камни.

Досрочное погашение с привлечением личных средств

Кратко рассмотрим механизм погашения ипотечного кредита.

В соответствии с законодательством заёмщик вправе выплатить ипотечный кредит в досрочном порядке. Можно отдать долг полностью или частично. Банк имеет месяц на ответ, но он не вправе отказать.

Гасим ипотеку в Сбербанке

Чтобы досрочно выплатить ипотеку в Сбербанке, надо подать заявление в установленной форме. В документе указывают номер счёта, с которого будет осуществлён платёж, общую сумму и дату. В роли даты надо выбирать исключительно рабочий день. Данный банк не устанавливает ограничений по суммам, срокам досрочных выплат. Дополнительных комиссий также не предусмотрено.

Досрочно выплачиваем ипотечный кредит в ВТБ 24

Этот банк тоже создаёт для клиентов достаточно комфортные условия. Ограничений размеров, сроков выплат не установлено. При этом банк предусматривает минимальное время подачи заявления – один рабочий день до даты предполагаемого платежа.

Другие способы быстрого погашения ипотеки

Если у клиента нет достаточно денег, чтобы погасить ипотеку досрочно, то ему можно воспользоваться другими способами быстрого погашения жилищного кредита. К ним относится снижение размера ежемесячных платежей, уменьшение периода кредитования и получение поддержки от государства. Рассмотрим каждый из этих способов более подробно. Все они вполне реальные и помогают добиться хороших результатов.

Снижение размера платежа

Чтобы выгодно погасить ипотеку, можно уменьшить размер ее платежей. Сделать это можно в рамках реструктуризации. Это процедура, с помощью которой можно поменять параметры действующего кредита. Уменьшение размера ежемесячных платежей будет происходить за счет увеличения срока кредитования. Имейте в виду, что это действие в итоге приведет к большей переплате, чем ожидалось первоначально. Зато платеж будет более удобен, если заемщику было сложно его выплачивать.

Уменьшение срока кредитования

Эта процедура тоже может быть осуществлена в рамка реструктуризации ипотеки. Она является полной противоположностью предыдущего варианта. Здесь происходит увеличение размера ежемесячного платежа за счет уменьшения срока кредитования. Переплата, соответственно, тоже сокращается. Процентную ставку здесь оставляют неизменной.

Поддержка от государства

Российское правительство в партнерстве со Сбером разработало много ипотечных программ, которые рассчитаны на самые разные слои населения. На сегодняшний день много программ имеют поддержку от государства. К ним относится ипотека «Молода семья», ипотека для многодетных семей под 6%, военная ипотека и т.д. В качестве первоначального взноса можно использовать материнский капитал. Теперь вы знаете, как быстро погасить ипотеку и получить максимальную прибыль от пользования ею.

Аннуитетная схема

Позволяет вносить ежемесячные платежи равными суммами в течение всего срока кредитования. Но не стоит полагать, что платеж состоит из равных половин: основного долга и процентов за его пользование.

Пример, ипотечный договор заключается на 20-25 лет, и первые 13-15 лет практически весь ежемесячный платеж будет состоять из начисленных процентов, а вот само тело кредита мало подвергнется изменениям. Как быстро погасить ипотеку по аннуитетной схеме? Никак. Банк даже при условии досрочной оплаты ипотеки истребует с заемщика свои проценты. Таким образом защищая себя от убытков и обеспечивая максимальный доход.

Стратегия погашения ипотеки

Определяя выгодность решения досрочно погасить долг по ипотеке перед банком, необходимо учитывать несколько факторов. В их число входят:

- Тип регулярных выплат – аннуитетный или дифференцированный. Этот критерий будет подробно рассмотрен ниже для каждого из двух видов платежей;

- Соотношение процентной ставки и уровня инфляции. Сегодня вполне реально оформить ипотеку под 6-9% годовых. Более того, некоторые специалисты считают, что в ближайшее время ставка может снизиться до 4-5%. Целесообразно ли при таких условиях отдавать свободные денежные средства банку, если реальная инфляция находится на близком к указанному уровне? Наверное, нет, ведь подобная ситуация означает постепенное обесценивание долга перед финансовой организацией;

Справка. Уровень инфляции в России 2014-2015 годах составлял по официальным данным, соответственно, 11,36% и 12,91%. В период с 2002 по 2008 год он колебался между 9% и 15,06%. Даже в относительно спокойные промежуток времени между двумя кризисами с 2009 по 2013 год показатель инфляции равнялся 6,45-8,8%.

Валюта кредита и ее финансовая стабильность. Сегодня практически никто не оформляет ипотеку в иностранной валюте, что стало следствием очередной девальвации рубля, случившейся в 2014-2015 годах. Произошедший в начале апреля 2018 года после введения антироссийских санкций обвал рубля на 10-15% в течение пары дней привел не только к тому, что российская валюта в очередной раз потеряла в цене. Фактически, обесценились и все долги заемщиков перед банками. Правда, необходимо отметить, что этот фактор выступает в качестве положительного только в том случае, если доход должника привязан к иностранной валюте или своевременно индексируется.

Предсказать уровень инфляции или стабильность отечественной денежной единицы достаточно сложно. Поэтому при принятии решения о досрочном погашении ипотечного кредита заемщики ориентируются, главным образом, на тип регулярных выплат.

Аннуитетные платежи

Этот вид регулярных выплат подразумевает их равный размер на протяжении всего срока действия кредитного договора. Главным плюсом аннуитетных выплат является простота их планирования. Недостатки графика с такими ежемесячными выплатами намного весомее и заключаются в том, что в течение нескольких лет в структуре платежей преобладают проценты, а основной долг по займу гасится в крайне малом размере.

Естественно, такой вариант намного выгоднее банкам, так как позволяет получить им прибыль по осуществленной финансовой сделке в первые годы действия ипотечного договора. В результате, снижаются риски кредитной организации. Не удивительно, что именно этот вид выплат активно применяют сегодня практически все банки.

Применительно к вопросу о досрочном погашении ипотечного кредита необходимо отметить следующее. Вносить средства заранее при такой схеме выплат имеет смысл в первые годы займа. Чем ближе становится окончание срока действия договора, тем менее выгодно досрочно гасить долг.

Дифференцированные платежи

Этот вариант ежемесячных выплат предусматривает начисление процентов на всю сумму основного долга клиента перед банком. В результате, максимального размера платеж достигает в первые месяцы ипотеки, постепенно уменьшаясь к концу срока действия договора.

Очевидно, что досрочно гасить кредит при такой схеме регулярных выплат намного выгоднее. Вместе с тем, дифференцированные платежи практически не применяются на практике, так как попросту не предусмотрены условиями ипотечного кредитования в большинстве банков. Поэтому всерьез рассуждать о целесообразности подобных действий не приходится.

Советы наших читателей

В нашей стране согласно статистическим данным, у каждого шестого человека недвижимость в кредит. Но ипотека вовсе не считается приговором. Кредит возможно выплачивать быстрее, чем кажется. Ниже будут приведены основные распространенные советы наших читателей, которые поспособствуют снятию этой ноши со своих плеч.

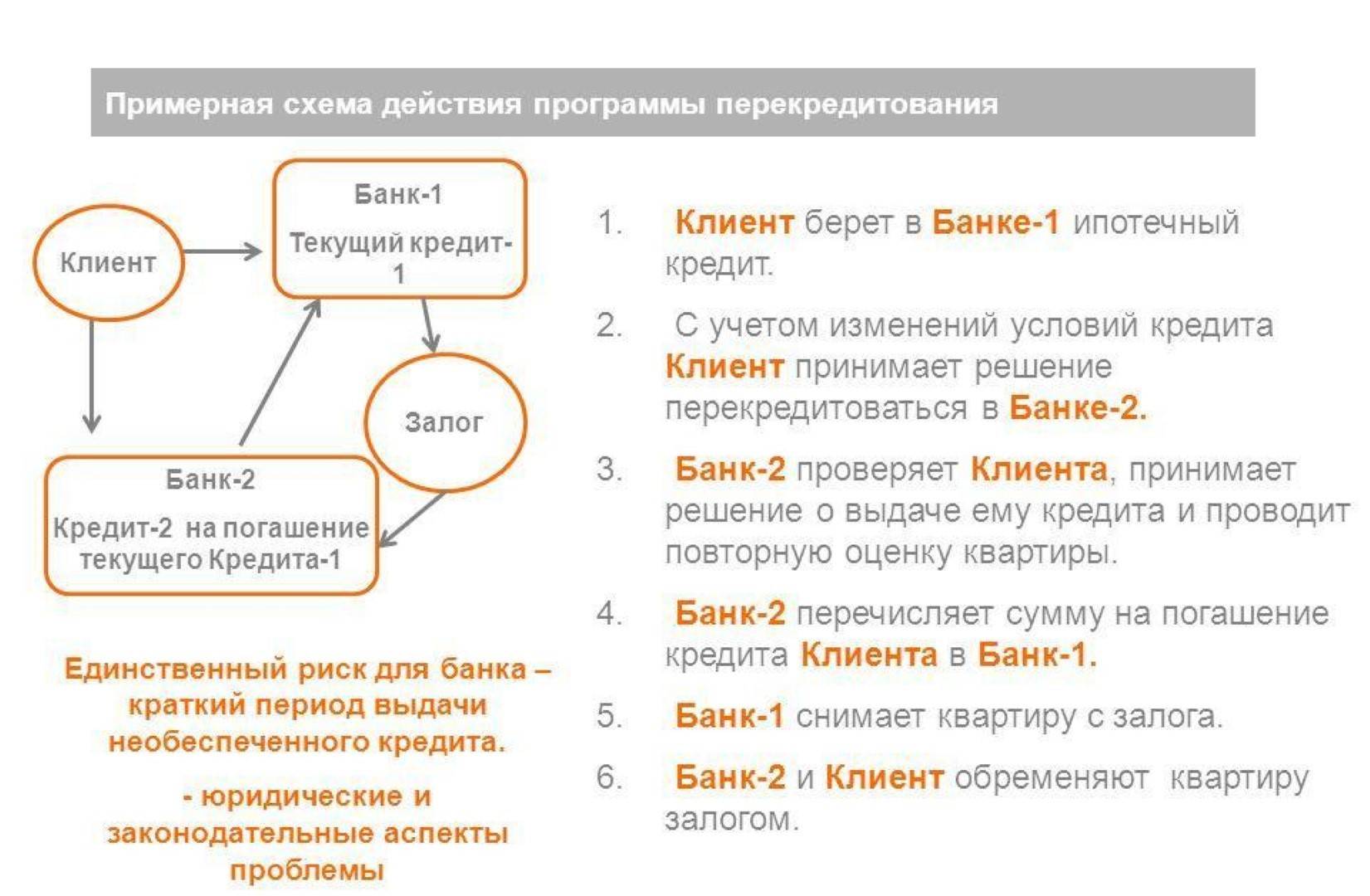

- И снова рефинансирование. Многие люди советуют такой способ. Вам потребуется взять кредит в другом банке с более низким процентом. Иными словами, этот банк оплачивает ваш кредит перед другим банком, но оформляет залог в виде недвижимости на себя.

- Налоговый вычет. Еще один распространенный совет по облегчению платы ипотеки. Если клиент получает белую официальную зарплату, то ежемесячно 13% удерживается от общей суммы. Получить такой вычет можно через налоговую инспекцию или через бухгалтерию вашего места работы.

- Погашение ипотеки дважды в месяц. Еще один совет – оплачивать ежемесячно 2 раза за кредит. Основной плюс таких платежей в том, что можно сэкономить на процентной ставке. Благодаря этому вы сможете сэкономить деньги и выплатить ипотеку быстрее.

- Сдача ипотечной недвижимости. Достаточно распространенное действие. Отличный вариант, если вам есть, где жить, кроме этой квартиры.

Нужно регулярно отслеживать новости банка, где у вас есть ипотека. Приучитесь часто просматривать новые условия ипотеки в банке. Может часто такое быть, что финансовые учреждения сокращают процентную ставку по кредиту.

Материнский капитал

Еще одна возможность быстрее погасить ипотеку, предоставляемая государством. Для этого нужно обратиться в банк с документом, удостоверяющим личность (паспорт гражданина Российской Федерации или загранпаспорт), сертификатом, дающим право получить материнский капитал, заявлением о намерении досрочно погасить долг. После этого заемщику выдадут справку, содержащую следующую информацию:

- оставшаяся сумма основного кредита;

- долг с ипотечных процентов.

Кроме этого, в банке можно получить документы, подтверждающие право на жилье: договор купли-продажи, свидетельство о праве собственности. С полученными документами обращаются в пенсионный фонд. Там нужно получить разрешение на перевод средств материнского капитала в счет оплаты ипотечного долга. В 2017 году размер материнского капитала составляет 453 026 рублей.

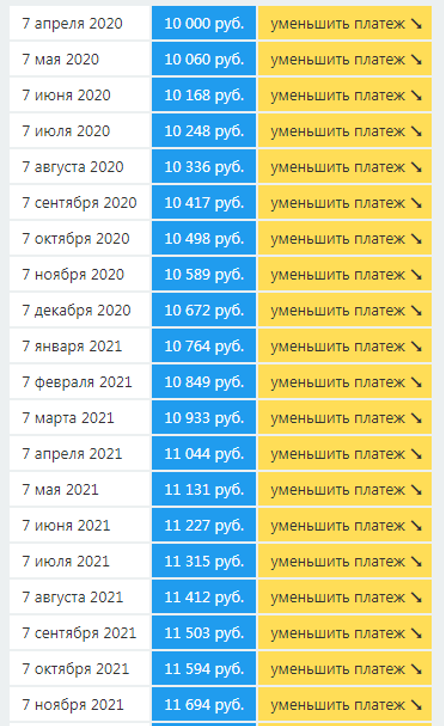

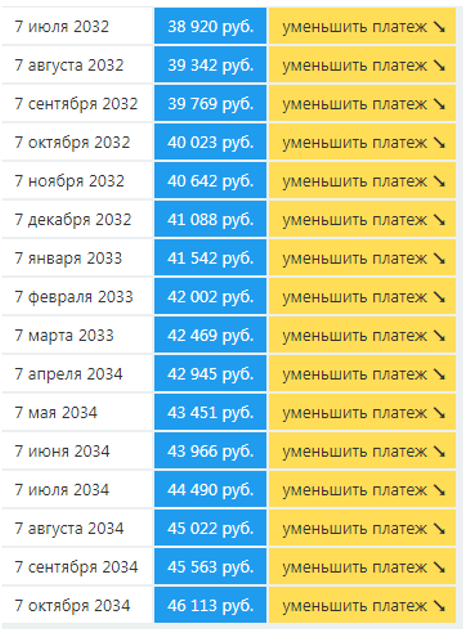

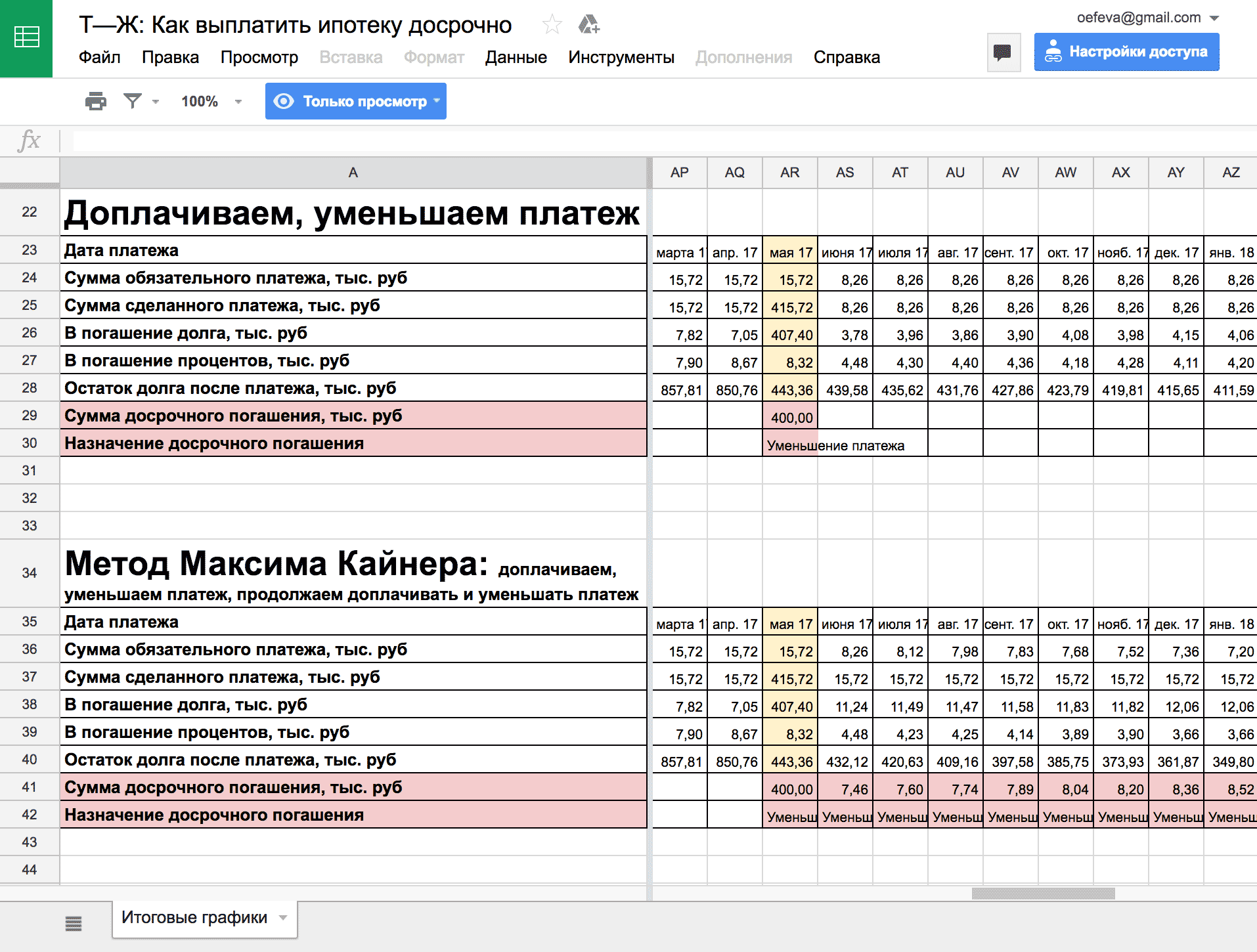

Второй вариант: кладём 10 000 рублей каждый месяц на уменьшение платежа

Только мы сделаем это с хитростью. Вот простая формула:

Пi = 10 000 + П1 + ∆, где:

Пi — текущий платёж;П1 — величина первого платежа (в нашем случае — 36 188р.);∆ — разница от П1 и прошлого платежа Пi-1.

Проще говоря, вносим одну и ту же сумму, но величина досрочного погашения каждый месяц увеличивается.

ALT: Каждый месяц увеличивается сумма, которую мы отправляем на досрочное погашение, на снижение платежа.

ALT: Каждый месяц увеличивается сумма, которую мы отправляем на досрочное погашение, на снижение платежа.  ALT: Благодаря такой тактике, срок ипотеки у нас составил 173 месяца.

ALT: Благодаря такой тактике, срок ипотеки у нас составил 173 месяца.

Кажется, что при имеющемся ресурсе в 10 000 рублей

выгоднее пользоваться первым способом. На самом деле, это не совсем так.

Давайте перейдём к финальному способу.

Страховка при ипотеке

Заемщик обязан по закону застраховать приобретаемое имущество, а также свое здоровье и жизнь. Можно ли погасить ипотеку досрочно при помощи страховки? Как вариант – можно расторгнуть страховой договор, после того как был подписан кредитный. Но так поступать следует только в том случае, когда заемщик полностью уверен, что после такого шага банк потребует от него досрочного погашения ипотеки. А вот если по условиям договора не предусмотрено досрочное погашение оставшейся суммы долга, то такой шаг заемщика спровоцирует банк на подачу искового заявления в суд. Ведь это нарушение кредитного договора.

При заключении кредитного договора необходимо заранее знать, на какой промежуток времени кредитор обязывает своего заемщика страховать имущество. Если в договоре указано, что страховка должна быть оформлена на весь срок кредитования, то в данном случае об экономии можно не мечтать.

Но если в договоре прописано, что заемщик обязан однократно оформить страховой полис, это и будет вариантом, как быстрее погасить ипотеку.

Страховка оформляется на срок от 1 года до пяти лет. После истечения строка страхового договора его необходимо продлевать. Но если в договоре не написано, что страховку требуется продлить, заемщик не обязан это делать. Ведь такой пункт отсутствует в подписанном документе.

Что не следует делать

Любому заемщику следует избегать следующих действий, способных нанести вред его финансовому положению и взаимоотношениям с банком-кредитором:

- оформлять новый потребительский кредит с целью побыстрее закрыть ипотечный кредит (ставки по обычным кредитам намного выше, чем по ипотеке, что совершенно не выгодно для клиента);

- обращаться в другой банк с целью рефинансирования без детального изучения условий и потенциальной выгоды (по новой ипотеке потребуется предоставить в банку отчет об оценке имущества, заключить договор страхования, перерегистрировать обременение, что сулит серьезные издержки для заемщика, сведя на нет возможную выгоду даже при низкой кредитной ставке);

- обращаться за советами к так называемым «специалистам» на различных банковских и финансовых форумах (думать нужно только самому и учитывать личные обстоятельства);

- при снижении доходов продолжать вносить ежемесячную плату в прежнем размере и волочить нищенское существование во всех смыслах (в случае, если кредитная нагрузка стала непосильной для заемщика, всегда стоит обсудить это с банком и найти оптимальное решение проблемы для улучшения положения дел (рефинансирование, кредитные каникулы и прочее)).

Следованием таким простым рекомендациям позволит избежать возможных ошибок при желании быстрее погасить ипотеку.

Как сделать первоначальный взнос онлайн

Это самое приятное, что позволяет ипотека. Многие люди не знают, что такое налоговый кредит и как его получить, и не пользуются этой возможностью. И тем не менее, вы можете законно получить деньги от государства и погасить часть ипотеки, не привлекая собственных средств. Таким образом, еще на этапе подачи заявки на ипотеку вы можете скорректировать свои ежемесячные платежи. Для лучшего понимания на сайте имеется стандартный ипотечный калькулятор, в который можно ввести все переменные и получить результат. Регулируя различные переменные, вы сможете найти оптимальный вариант, исходя из ваших индивидуальных предпочтений.

Как досрочно погасить ипотеку в Сбербанке

Именно программы кредитования Сбербанка наиболее популярны среди населения.

Общие условия и особенности досрочного погашения (частичного или полного) распространяются и на Сбербанк.

Отличительными особенностями являются:

- В Сбербанке не установлено минимальной суммы для досрочного погашения.

- Моратория на процедуру также нет.

- Процедура проста, штрафов и комиссий нет.

- Достаточно уведомления за один день до планируемого взноса в форме заявления на текущую дату.

- Дата досрочного погашения может выпадать на рабочий, праздничный или выходной день.

Сбербанк допускает разные способы взаимодействия с клиентами:

- Личное посещение офиса.

- Дистанционное – через личный кабинет или приложение.

Сумму для полного закрытия кредита обязательно нужно уточнять, можно сделать это по телефону горячей линии Сбербанка.

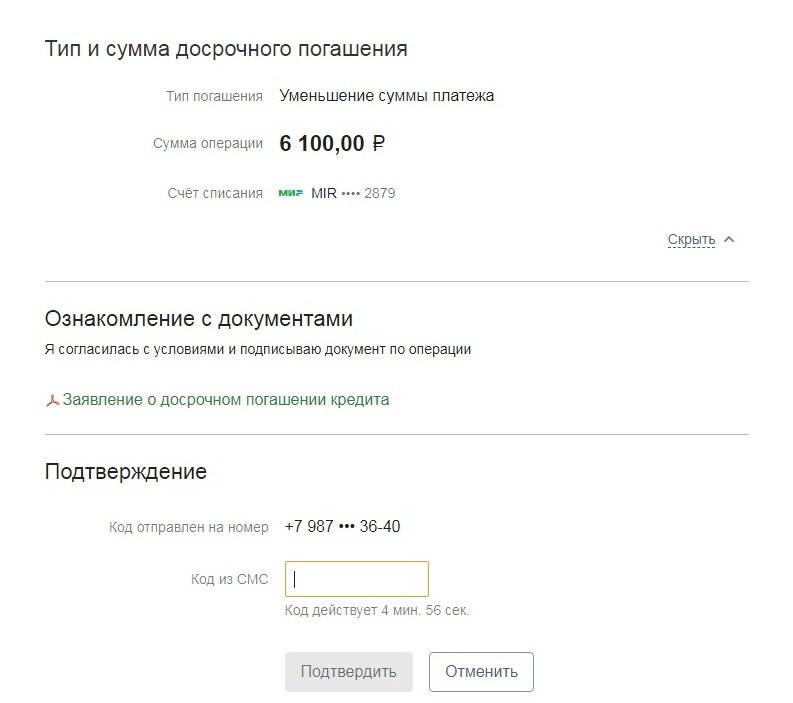

Частичное досрочное погашение ипотеки через Сбербанк онлайн облегчает процесс и экономит время. Для этого нужно:

- Пройти регистрацию на сайте или скачать приложение.

- Перейти в личном кабинете в раздел «Кредиты» и выполнить требуемые действия относительно ипотечного кредита.

- Через смс-код подтвердить свое намерение на совершение досрочного взноса.

- На счете должно быть достаточное количество денег для проведения операции, списание произойдет автоматически

Если вы делаете досрочное погашение, это не отменяет необходимости внести платеж по графику.

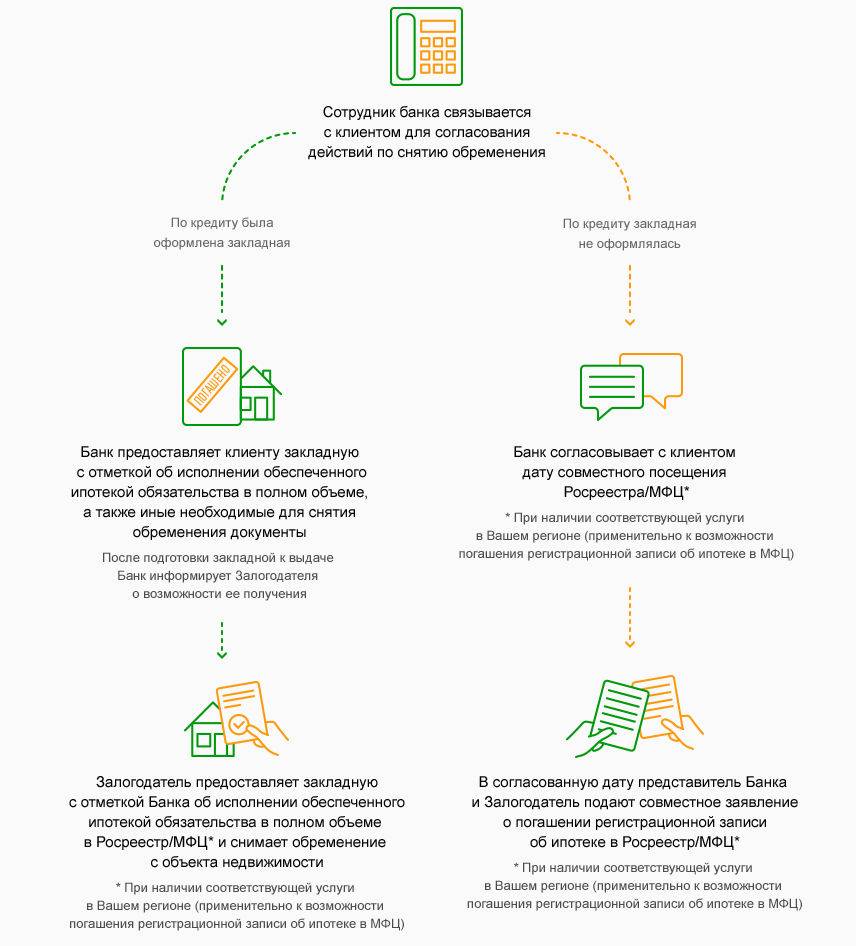

Полное закрытие кредита лучше совершать в офисе, так как потребуется получение справки о выплаченных основном долге и процентах по ипотеке для дальнейшего снятия обременения с недвижимости.

Таким образом, погасить досрочно ипотеку в Сбербанке можно без проблем.

Как выгоднее расплатиться за ипотеку

Существует два варианта при преждевременной оплате ипотеки:

- уменьшить размер ежемесячного расчета.

- уменьшить общий срок оплаты.

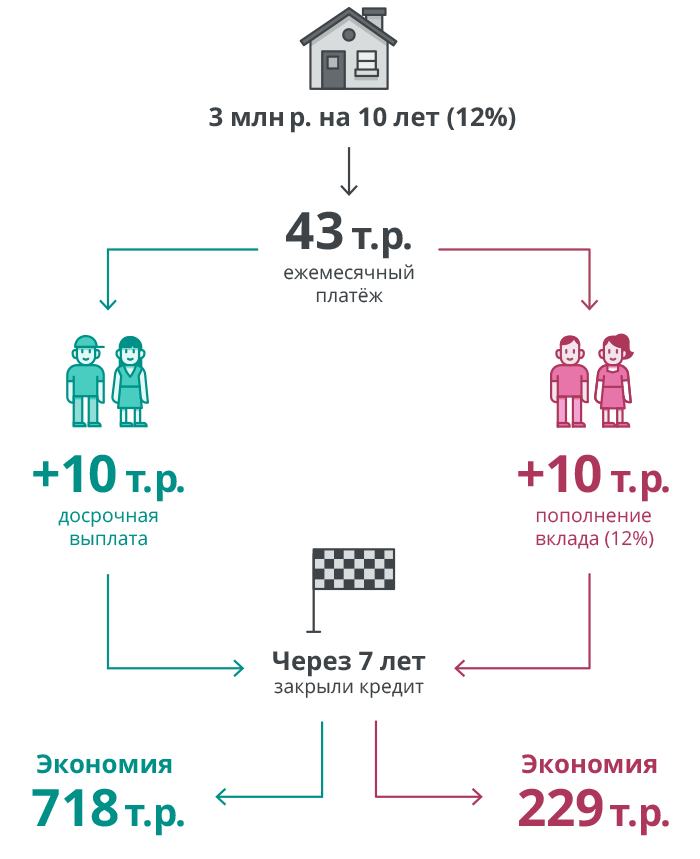

Предпочтительнее сократить общий срок — оплатить быстро ипотеку. Ведь чем меньше времени платишь, тем меньше процентов по кредиту начисляют, что скажется в пользу клиента при переплате. Особенно это выгодно при начале выплат – позволит сэкономить внушительные суммы.

Уменьшение размера ежемесячных выплат – не столь выгодный вариант относительно итоговой переплаты. Этот способ подходит тем семьям, у которых по какой-либо причине снизился доход. Им нужно всеми доступными способами сократить ежемесячный расчет, чтобы свести концы с концами.

Еще как можно погасить ипотеку досрочно?

Еще один из способов, как быстро погасить ипотеку, это взятие дополнительной работы. Можно заняться репетиторством или проведением консультаций, написанием текстов или ручной работой.

А если к ежемесячному платежу прибавить еще 10%, это также позволить ответить положительно на вопрос, можно ли погасить ипотеку досрочно.Только нужно знать схему, благодаря которой выплаты по кредитам будут производиться более правильно. Пример, имея несколько кредитов (потребительский кредит, кредитную карту), заемщику сначала следует выплачивать самый небольшой займ. При этом к ежемесячному платежу по данному виду кредита, необходимо прибавить 10% и не забывать про оплату других. Двигаться от меньшего к большому. После того как другие кредиты буду закрыты, появится больше свободных средств, которые заемщик должен направлять на погашение ипотеки. Такая существенная прибавка также послужит вариантом, как быстрее погасить ипотеку.

Заключение

Ипотечный кредит предполагает заём на покупку недвижимости, которая одновременно выступает залоговым обеспечением этого кредита.

В российских банках в основном для начисления процентов используется аннуитетная схема. Однако при досрочном погашении выгодной является дифференцируемая схема.

Заемщик имеет право как на частичное, так и на полное досрочное погашение. Банк обязан при досрочном погашении осуществить пересчет процентов в меньшую сторону и выдать клиенту новый график платежей.

Досрочное погашение не проводится в следующих случаях: при отсутствии резервного фонда, при планировании иных крупных покупок.

Комфортный уровень жизни может быть сохранен только при грамотном распоряжении личными денежными средствами, которое состоит в контроле за тратами, планировании покупок и финансовой защите.