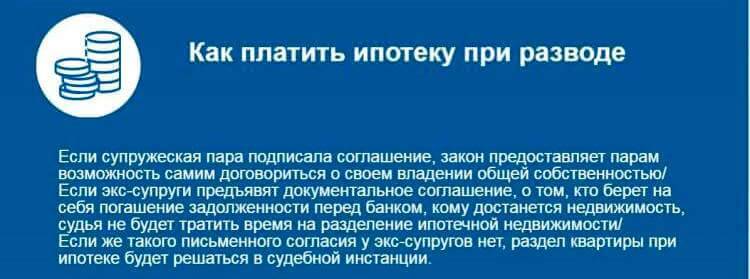

Основные варианты раздела ипотечной квартиры

Оптимальные способы решения ситуации с ипотечным жильем зависят от индивидуального случая заемщиков.

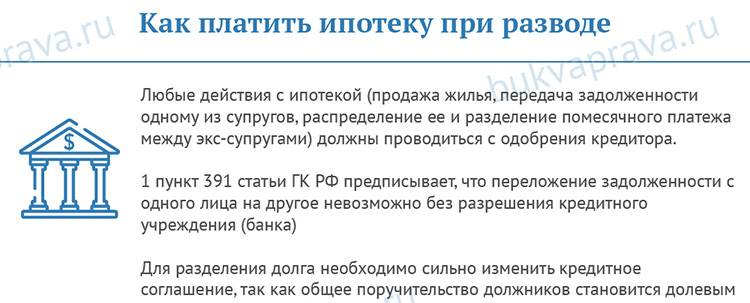

Немаловажную роль будет играть решение банка, который обязательно должен быть извещен об изменении статуса супругов.

Продажа недвижимости

Кредитная жилплощадь реализуется, часть вырученных денег идет на погашение ипотеки, оставшаяся часть денег делится поровну между разведенной парой.

Это самый выгодный вариант, поскольку освобождает партнеров от надобности жить на одной территории, одновременно избавляя от обременительных выплат.

Однако иногда подобный способ не подходит по ряду обстоятельств:

- Разрешение заемщика. Далеко не всем банковским организациям захочется терять проценты с заемщиков при досрочной выплате ипотеки. Однако если партнеры платёжеспособны, банк может предложить после реализации жилья использовать остаток денег для первого взноса на новое раздельное жилье,

- Проблемы при продаже. Будет проблематично найти заинтересованного покупателя, который захотел бы связываться с недвижимостью с обременением. Скорее всего придется значительно снизить цену на жилье, выставляя его на продажу,

- Личный фактор. Продажей квартиры разводящимся супругам нужно будет заниматься вместе, и успех дела будет напрямую зависеть от их отношений.

Для продажи квартиры необходимо иметь на руках письменное разрешение от кредитной организации, иначе сделка будет считаться незаконной (ст. 391 ГК).

О том, как при разводе разделить ипотечную квартиру, смотрите в видеоролике:

https://youtube.com/watch?v=EVfmWMn5KzQ

Платежи поровну

Выплаты считаются не суммарно, а на каждого партнера отдельно, соответственно граждане при выплате будут ответственны лично, а не коллективно.

При этом оба сохраняют права на владение, что будет не очень уместным, особенно если ни у кого из сторон нет другой жилплощади, и после расставания муж и жена будут вынуждены проживать вместе.

Кредитная организация станет проверять доказательства платежеспособности партнеров. Когда банк убедится, что они порознь способны делать взносы, ипотечное соглашение может быть переоформлено.

Отказ от прав

Данный метод станет уместным, если партнеры не смогут единоразово погасить ипотеку или реализовать жилье, при этом у одного из них имеется другая жилплощадь.

Кредитная организация будет проверять платежеспособность того супруга, который пожелал взять на себя всю сумму кредитных выплат.

После отказа от прав один из них вправе требовать от другого уплаченную за него сумму (ст. 325 ГК).

Изменение кредитного обязательства – процедура, на которую банки всегда идут неохотно, более того, способны взыскать комиссию, которая может составлять 0.5-1% от непогашенной суммы займа.

Другие варианты

Самый удобный, хоть и маловероятный выход из подобной ситуации – досрочная выплата ипотеки.

Найти для этого средства супруги могут такими путями:

- Продажа дорогого имущества,

- Оформление еще займа.

Банк имеет право выдвинуть требование о досрочном погашении кредитного займа. Часто организации на этапе подписания ипотечного соглашения требуют от супругов оформления брачного договора.

Еще одним популярным вариантом среди супругов, которые способны сохранить хорошие отношения после развода, является попытка оставить все по-прежнему.

Партнеры продолжат жить совместно или оставляют ее совместному ребенку и погашают ипотеку без переоформления договора с банком.

Практические рекомендации

Фактически у разводящихся супругов только три варианта:

- продолжать платить по кредиту;

- найти недостающую денежную денег и погасить ипотеку досрочно. После этого можно продать квартиру по выгодной цене и разделить вырученную сумму пополам или по соглашению сторон;

- продать ипотечную квартиру с согласия банка.

Чтобы осуществить раздел ипотечной квартиры, можно обратиться напрямую в кредитную организацию, выдавшую ипотеку, с просьбой одобрить продажу общей супружеской квартиры.

Реакцию конкретного банка на такое предложение предугадать сложно. Кредитная организация в сложившейся ситуации может:

- согласиться на продажу ипотечной квартиры;

- потребовать досрочного погашения супругами ипотеки, обосновывая это тем, что предстоящий (или уже зарегистрированный) развод нарушает оговоренные условия кредитного соглашения;

- обязать супругов выплачивать ипотеку без продажи квартиры.

Во многих случаях банк соглашается на продажу ипотечной квартиры, поскольку это позволяет снизить риск по невыплате долга разведенными супругами. Если согласие банка получено, супругам нужно на свое ипотечное жилье найти покупателя, согласившегося приобрести квартиру с обременением.

В указанной ситуации покупатель, чтобы вступить в право собственности, сначала должен компенсировать банку сумму долга по ипотечному кредиту и дождаться пока закончится весь процесс по снятию обременения с приобретаемой квартиры.

Разумеется, далеко не все покупатели согласятся на такой непростой вариант, поскольку возрастают риски и затягивается время. Поэтому разводящимся супругам, желающим реализовать ипотечную квартиру, нередко приходится, чтобы заинтересовать потенциального покупателя, снижать цену на свое жилье.

Независимо от развития ситуации с продажей квартиры разводящимся супругом нужно продолжать выплачивать платежи по ипотечному кредиту. В противном случае положение может только ухудшиться. Банк, не получающий выплат по кредиту, вправе продать залоговую квартиру на аукционе, причем цена реализованного жилья, как правило, бывает гораздо ниже рыночной.

Из вырученной от продажи суммы кредитная организация удержит основной долг, штрафы, пени, невыплаченные проценты и расходы на организацию аукционных торгов, и лишь оставшаяся сумма будет поделена между бывшими супругами. В результате, можно остаться и без жилья, и без финансовой компенсации.

Еще одно важное правило при разводе лиц, являющихся заемщиками ипотечных средств – необходимо известить кредитную организацию о разводе. По условиям любого ипотечного соглашения заемщики обязаны сразу оповещать банк о значимых изменениях в их жизни, включая и расторжение брака

Если сторонам ипотечного соглашения не удается договориться, нужно идти в суд. Как уже говорилось, однозначного развития ситуации при судебном разбирательстве не существует. Суд может принудить кредитную организацию выполнить операции с залоговой квартирой, обязать переоформить ипотечный договор на одного из разведенных супругов, обязать супругов продолжать выплаты до погашения кредита. Возможны и другие решения.

Если супруги принимают решение выплачивать кредит, чтобы затем продать квартиру, возможно еще в период развода разделить ипотечную недвижимость на доли. Для этого им нужно обратиться в банк-кредитор с заявлением.

Однако и здесь возможны проблемы и «подводные камни». Например, банк откажется от такого варианта. Его могут не устроить доходы одного из супругов, который при оформлении долевой собственности должен выступать самостоятельным заемщиком. Или залогом по ипотеке является однокомнатная квартира, раздел которой на доли в натуре не возможен. Такое имущество, согласно ФЗ «Об ипотеке», не должно выступать самостоятельным предметом ипотеки.

Отказ банка также можно обжаловать в судебных инстанциях.

Еще вариант раздела при разводе – один из разводящихся супругов безвозмездно либо за денежную компенсацию подписывает отказ от своей доли в общем жилье, обремененном ипотекой, а другой – соглашается взять на себя все платежи по ипотечному кредиту.

Если банка устраивает платежеспособность второго супруга, то переход права собственности на ипотечное жилье регистрируется в территориальном регистрирующем органе. Как правило, банк за переоформление кредитного соглашения взимает комиссию (0,5% – 1% от оставшегося долга).

Раздел кредитного долга между супругами

После распада семьи вместе с вопросом раздела квартиры в 2022 году остро встает вопрос раздела совместных догов, в том числе – кредитного ипотечного долга. Хочется того или нет, но ипотекой при разводе придется заниматься, чтобы не лишиться жилья и не увеличивать, как снежный ком, проценты и неустойки.

Если заемщиком выступал один из бывших супругов, то зачастую он заинтересован в разделе кредитного бремени. Банки почти всегда отказывают в изменении условий кредитного договора и в изменении состава заемщиков. Казалось бы, по правилу ст. 38, 39 Семейного кодекса РФ долги должны делиться поровну, в том числе и ипотечный кредит. Как из всякого правила бывают исключения, так и в данном случае суды сохраняют кредитный договор в неизменном виде, указывая, что изменение условий договора существенно повлияет на права третьего лица – банка. Однако, за заемщиком сохраняется право взыскать с бывшего супруга половину уплаченных им после расторжения брака платежей.

Раздел кредитных обязательств между супругами.

Раздел кредитных обязательств между супругами.

Эффективным способом раздела кредитного долга будет являться заявление искового требования о признании кредитного долга совместно нажитым имуществом и взыскании половины уплаченных после расторжения брака платежей. В этом случае, если второй супруг откажется возмещать часть расходов, заемщик может взыскать их в суде, ведь решением суда кредитный долг уже будет признан общим. Стоит запомнить, что для взыскания долга с бывшего супруга ожидать полного погашения кредита не нужно, так как можно пропустить срок исковой давности 3 года для взыскания части платежей.

Можно ли не платить по ипотеке после развода

Ответ всегда только один – ипотеку при разводе надо обязательно платить. Если по кредитному договору супруги выступали созаемщиками, то кредитные обязательства сохраняются в неизменном виде. Каждый должен продолжать платить свою часть. При этом неуплата платежей одним из супругов не освобождает второго супруга от оплаты всей суммы платежей. Оба супруга являются солидарными должниками, и в случае неуплаты одним из них долга бремя уплаты переходит на второго.

Справедливо ли делить долг по ипотеке?

ДаНет

Продажа квартиры для досрочной выплаты кредита

Совместная жизнь под одной крышей после развода мало кого может устроить, а покинувший жилье один из бывших супругов часто не видит причин платить за квартиру, в которой он не живет. И хоть по закону оба в равной мере должны погашать кредит как общий, нажитый в браке долг, это редко осознается до момента вынесения решения суда по иску банка и передачи квартиры на торги.

Для того чтобы избежать такой ситуации, имеет смысл договориться сначала друг с другом, а потом с банком о продаже квартиры. Вырученные средства погасят кредитные обязательства. Банк даже может предложить бывшим супругам оформить на каждого новые кредиты на покупку жилья. В любом случае вариант с продажей квартиры предпочтительнее, чем уход в долговую яму.

Сейчас покупатели не так опасаются покупки ипотечных квартир у должников, так как такие сделки проходят с согласия банка и контролируются банком. Главное, спокойно оценить ситуацию, решить вопросы продажи с бывшей второй половиной, с банком и внятно и открыто объяснить все потенциальному покупателю. Имеет смысл обратиться к практикующему в сфере семейных споров юристу, который уладит все сложные вопросы.

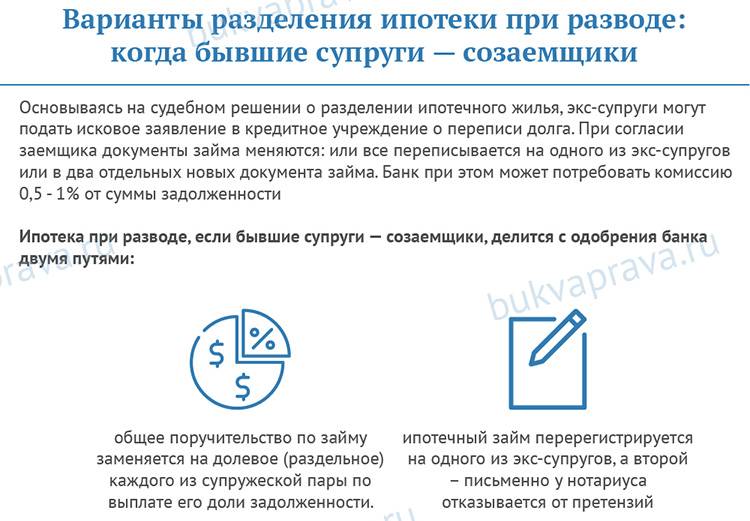

Ипотека при разводе, если бывшие супруги созаемщики

Статистика показывает, что в более 70% случаев бывшие супруги являются созаёмщиками. В этом случае, перед тем как оформить раздел ипотеки при разводе, необходимо обдумать все возможные варианты и попытаться решить вопрос мирным путём. Это поможет избежать судебных тяжб, невыплат по кредиту и других неприятных моментов. Мирно урегулировать процесс можно:

Статистика показывает, что в более 70% случаев бывшие супруги являются созаёмщиками. В этом случае, перед тем как оформить раздел ипотеки при разводе, необходимо обдумать все возможные варианты и попытаться решить вопрос мирным путём. Это поможет избежать судебных тяжб, невыплат по кредиту и других неприятных моментов. Мирно урегулировать процесс можно:

- Платя по ипотеке совместно и дальше;

- Если один из супругов откажется от ипотеки и квартиры в пользу другого;

- При согласии банка продать квартиру и разделить пополам вырученные деньги;

- Выплатить ипотеку полностью, затем продать квартиру и поделить средства;

Последний вариант самый простой в плане оформления, поскольку не требует долгих разбирательств. Однако решить проблему таким образом получается редко.

Как продать квартиру в ипотеке?

Продать квартиру, по которой ещё не выплачен кредит, можно только с разрешения банка. По-другому не получится:ипотечное жильё находится в залоге у банка до тех пор, пока кредит не будет выплачен полностью.

Продать квартиру, по которой ещё не выплачен кредит, можно только с разрешения банка. По-другому не получится:ипотечное жильё находится в залоге у банка до тех пор, пока кредит не будет выплачен полностью.

При продаже квартиры каждый из бывших супругов имеет равные права на часть жилья, либо её денежный эквивалент.

Данный способ неудобен не только из-за дополнительных сложностей с банком, но и в денежном плане, потому что: найти покупателя на квартиру, обременённую ипотекой сложно. Редко кто готов тратить деньги на дополнительные юридические проверки и оформление договора купли-продажи. И продавать жильё придётся по сниженной цене, иначе его никто не купит.

Что делать, если бывший супруг отказывается платить?

Нередко случается, что один из бывших супругов отказывается выплачивать свою долю по ипотеке. В таком случае договор переоформляется на платёжеспособного. Со второго снимаются все тяжбы по выплатам, но при этом он не имеет права требовать долю в квартире.

Нередко случается, что один из бывших супругов отказывается выплачивать свою долю по ипотеке. В таком случае договор переоформляется на платёжеспособного. Со второго снимаются все тяжбы по выплатам, но при этом он не имеет права требовать долю в квартире.

Если же один из созаёмщиков отказывается выплачивать ипотеку в течение 3 месяцев, но и от доли в квартире не спешит подписать отказ, существует 2 способа решения проблемы:

- Ипотечный кредит погашается одной стороной.

- Банк продаёт жильё, а вырученные деньги идут на оплату кредита. Чаще всего банк продаёт жильё по низкой стоимости, примерно равной сумме задолженности, что значительно ускоряет процесс.

Ипотека при разводе супругов с детьми

Если у бывших супругов имеются несовершеннолетние дети, доля собственности в жилье изменяется в сторону того, с кем они остаются. Исходя из этого правила и происходит дальнейший раздел ипотеки.

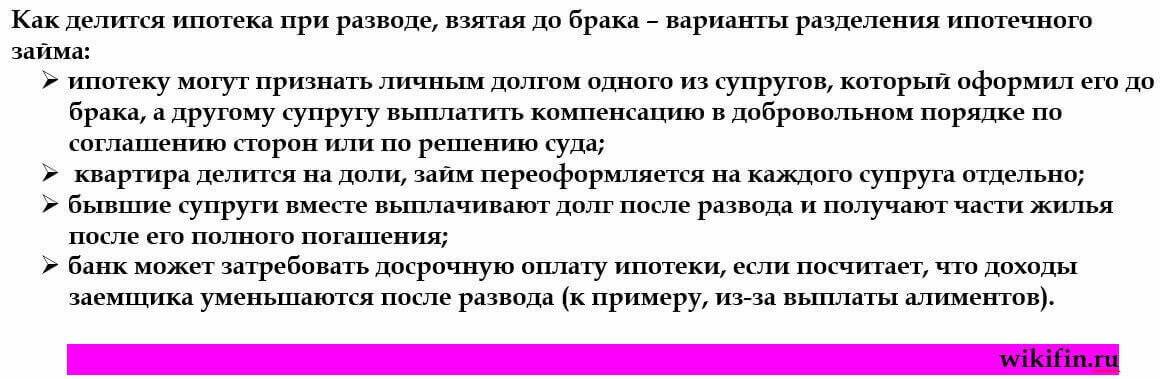

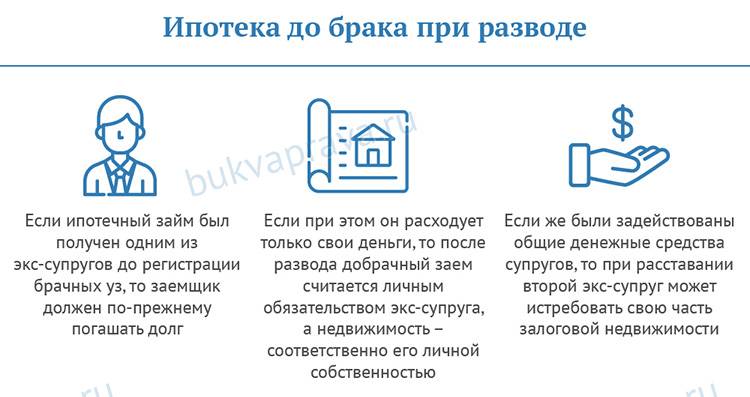

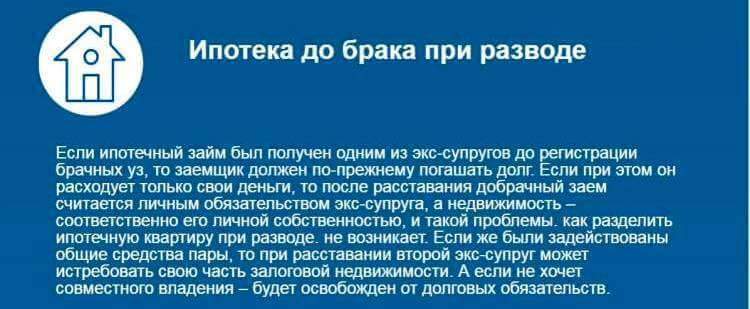

Если квартира куплена до брака

Встречаются ситуации, когда квартира покупается по договору ипотеки до заключения брака. Поскольку кредит берётся на несколько лет, частично он может быть выплачен уже в браке. В этом случае квартира, тем не менее, останется в собственности того супруга, на имя которого приобреталась. Даже если ипотечный кредит погашался в период брака за счёт совместных денег. И даже если кредит был полностью погашен в этот период. И если на момент покупки квартиры будущие супруги уже жили вместе, это также не будет иметь значения. Второй супруг сможет требовать только выплаты ему компенсации половины средств, выплаченных в браке. Но и сам кредит при этом останется тому супругу, который является собственником ипотечной квартиры.

Как разделить ипотеку при разводе?

Если ипотечный кредит был осуществлен во время брака, то обязательства перед банком и ответственность за их неисполнение несут оба супруга в равной доле.

Один из супругов является заемщиком, а другой — созаемщиком.

Это называется «солидарная ответственность», что подразумевает также и равные права на пользование имуществом.

В случае нарушения исполнения обязанностей банк имеет право предъявить претензии, как к одному из супругов, так и сразу к обоим.

Возможно Вас заинтересует статья о том, как снять обременение с квартиры после погашения ипотеки, прочитать об этом можно тут.

Добровольное согласие

Если после развода отношения не испорчены полностью, то можно найти разумный компромисс.

Поскольку права на имущество у бывших супругов равносильны, то можно договориться выплачивать оставшеюся сумму кредита в равных долях или на других условиях.

Для этого необходимо заключить дополнительные договора с банком, в которых следует подробно указать все условия погашения кредита каждой из сторон.

По взаимному соглашению могут быть достигнуты и другие условия.

Даже если кредитный договор и удастся переоформить, то за это переоформление придется заплатить. Во многих банках предусмотрена комиссия за изменение условий действующего договора, также понадобится переоформить страховку. Предлагаем вам посмотреть видеоролик.

Если после развода один из супругов не намерен проживать в квартире, то ему не имеет смысла оплачивать ипотеку. В таком случае права на имущество переходят к одному из супругов, а вместе с ними и обязательства по кредиту.

При этом супругу, покидающему жилье, полагается компенсация за уже произведенные платежи.

Однако такой вариант не всегда возможен, если банк сочтет доходы супруга, которому отчуждается собственность, недостаточными для погашения долга.

Брачный договор или суд?

Очень упрощает задачу грамотно и заблаговременно составленный брачный договор, который содержит пункты о возможном разводе и условиях раздела обязательств и имущества по этой причине.

К сожалению, далеко не все молодожены считают нужным составление брачного соглашения.

Спорные вопросы, связанные с разделом ипотеки иногда приводят бывшую семью в суд. Данный орган руководствуется, прежде всего, принципом равного разделения как имущества, так и обязательств.

Если в семье имеются несовершеннолетние дети, то предпочтение в распределение долей имущества отдается стороне, с которой остается ребенок (или дети). Но в этом случае второй родитель может потребовать компенсацию своей доли.

Продажа ипотечной квартиры

Одним из вариантов решения проблемы раздела квартиры в ипотеке при разводе является продажа ипотечной квартиры, чтобы деньги, вырученные с продажи, использовать для погашения оставшейся части кредита.

Оставшуюся сумму бывшие супруги могут разделить между собой. В таком случае все остаются при своих и никто никому не должен.

Сделать это можно лишь с согласия банка, выдавшего кредит. Если банк одобрит продажу, останется лишь найти покупателя.

Если позволяют средства, то можно погасить кредит досрочно и выставить квартиру на продажу без участия банка.

Банк имеет право сам выставить жилье на аукцион в случае прекращения выплат по кредиту. Это самый худший вариант, который может оставить заемщиков ни с чем.

Возможно Вас заинтересует статья о том, что такое продажа квартиры по переуступке права, прочитать об этом можно здесь.

Возможные варианты раздела имущества

Для того, чтобы перераспределить имущество и долги по ипотеке, есть несколько законных способов приведения желаемого в действительное.

Самый действенный и справедливый выход из ситуации, на наш взгляд, это продать ипотечную квартиру, погасить долг по ипотеке, а остаток разделить пополам между бывшими супругами. Но в этом поступке тоже могут быть свои нюансы – наличие детей осложняет ситуацию. Чаще всего дети остаются с матерью, и на их воспитание нужно больше средств, чем было бы необходимо одинокой женщине. Или, например, женщине с ребенком на полученные средства нужно будет купить жилье большее, чем одинокому мужчине. В этом случае необходимо учесть наличие детей и их права. Именно множество личных ситуаций, по которым люди не могут договориться, вынуждают бывших супругов решать вопросы в судебном порядке.

Раздел ипотеки при разводе у семьи без детей.

Даже если один из супругов не работал, квартира, приобретенная в ипотеку в браке по закону является совместно нажитым имуществом. И при разводе делится пополам. Исключениями являются следующие ситуации:

- квартира в ипотеку приобреталась одним из супругов до вступления в брак. Тогда высчитывается вклад в погашение второго супруга и на основании затраченной суммы назначается размер компенсации.

- одна из сторон докажет, что при погашении ипотеки использовались ее личные средства (подаренные либо унаследованные деньги). В этом случае имущество делится с учетом вложенных личных средств. Зарплата и иные доходы супруга в процессе семейной жизни не являются личными, а считаются совместными.

- при создании семьи или в процессе совместного проживания между мужем и женой был заключен брачный договор, в соответствии с которым имущество закреплено за конкретным человеком независимо от окончания отношений между супругами. В этом случае закрепленное имущество не подлежит разделу.

Раздел ипотеки при разводе семьи с детьми.

Наличие детей существенно усложняет процесс развода и раздела имущества. При рассмотрении спора о разделе ипотечной квартиры суд может (и скорее всего, так и сделает) не принять позицию разделения пополам совместно нажитого имущества. При этом если один из супругов не работал по неуважительной причине, или растрачивал средства, не учитывая интересы своей семьи (например, играл в азартные игры), суд может перераспределить доли в спорной квартире по своему усмотрению. При этом право собственности на квартиру детям скорее всего не установят, но учтут их интересы при распределении. Например, большую долю имущества присудят тому из родителей, с кем остаются дети.

Если квартира приобреталась с использованием материнского капитала, по условиям его применения, доли вправе общей собственности на квартиру должны делиться между всеми членами семьи. Причем разделение происходит уже при разводе, без полного погашения ипотеки. В этом случае суд определяет, кто из совершеннолетних членов семьи и каким образом будет погашать ипотеку. И это также не означает, что квартира будет разделена в равных долях. Суд может распределить доли исходя из того, кто внес больший вклад в погашение займа, какую долю от стоимости квартиры занимает материнский капитал, и какая сумму по кредиту еще не погашена.

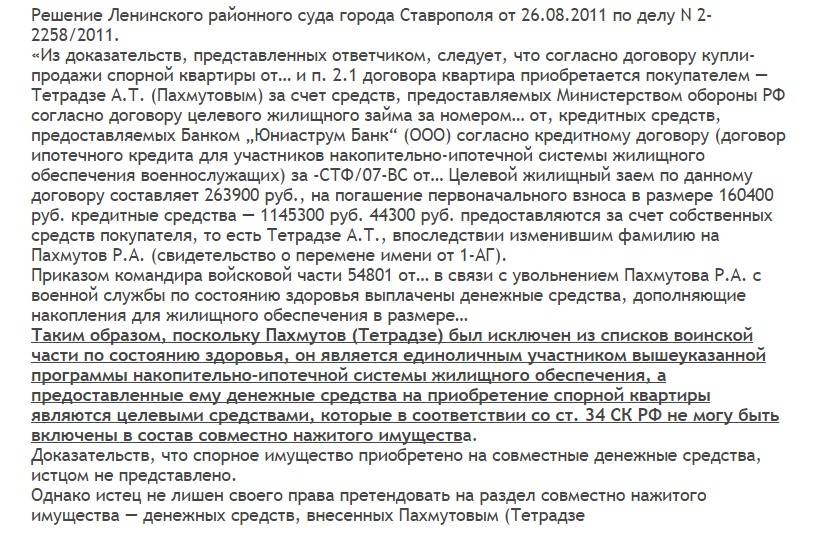

Раздел квартиры, купленной с помощью военной ипотеки.

Для раздела квартир, приобретенных в военную ипотеку, установленных законодательных норм не существует. При принятии решений суды руководствуются установленной судебной практикой (решениями, принятыми по аналогичным судебным спорам). В большинстве случаев считается, что цель военной ипотеки – обеспечение жильем военнослужащего, а не членов его семьи (тем более бывших). Поэтому такие квартиры чаще всего не делятся даже по решению суда

Однако иногда суд может принять во внимание отдельные обстоятельства – тех же несовершеннолетних детей, или роль супруга в погашении кредита, и пересмотреть общепринятые методы разрешения подобных споров, передав часть недвижимости в собственность бывшему супругу и с учетом интересов несовершеннолетних детей.

Раздел ипотечной квартиры, приобретенной в фактическом браке.

Такой брак принято называть «гражданским». Но юридически верно будет называть его фактическим. Так вот, в фактическом браке сожители не пользуются такими же правами при разрыве отношений, как бывшие супруги. При прекращении отношений ипотека и квартира остается у того из бывших сожителей, на кого она оформлена.

В случае, если в ипотечном договоре один из сожителей указан, как созаемщик, и в договоре прописано, что люди фактически проживают в браке, в судебном порядке можно добиться такого же распределения долей, как и в официальном браке.

Раздел ипотеки при разводе

Раздел ипотеки при разводе в любой ситуации предполагает её дальнейшее погашение вплоть до принятия договорного решения, которое устроит обоих супругов.

Если один из них намерен оставить квартиру себе, то идеальный вариант – пойти на мировое соглашение, которое определит, на каких условиях это можно сделать.

Продать ипотечное жильё можно, но это будет непросто. Рассмотрим, как может протекать ситуация в зависимости от того, в какой период времени, применительно к заключению брака, был взят кредит.

Как сделать так, чтобы и банк остался доволен, и супруги не имели обоюдных претензий?

Ипотека оформлена до брака

Семейный Кодекс гласит, что все имущественные ценности, приобретённые совместно за все годы брака, делятся в равных долях. А всё то, что было куплено до его официальной регистрации, считается предметом владения той стороны, участвовавшей в этом процессе материально.

Однако закон содержит перечень поправок. Вторая сторона может претендовать либо на часть квартиры, либо на её долевую компенсацию при разводе, если сумеет доказать своё участие в выплатах по погашению ипотеки. Более того, такое исковое заявление в суд имеет право подать гражданин, даже если он находится в статусе безработного, так как долги второго супруга будут являться общими.

Как показывает судебная практика, органы власти в ходе судебных разбирательств охотно принимают сторону малообеспеченного супруга и отчуждают ему часть квартиры или выплат по ней.

Ипотека оформлена в браке

Статья 5 ФЗ РФ определяет порядок имущественного раздела ценностей, находящихся в ипотечном кредитовании для лиц, состоящих в браке на момент заключения сделки.

При разводе и сама квартира, и обязательства по ней делятся пополам между обоими членами семьи. Доли выделяются в денежном эквиваленте. Разделить само жильё возможно, только если оно имеет несколько комнат.

Если комната одна, то ни её, ни сам кредит разделить не получится, поскольку это противоречит функциональному предназначению жилья.

Таким образом, когда муж и жена начинают делить недвижимость, они приобретают долевую, а не совместную собственность. После этого они обязаны выполнять долговые обязательства перед банком пропорционально своим долевым частям в ипотечной квартире.

Это не слишком привлекательно в плане того, что при отсутствии иного жилья разведённым людям придётся до окончательного погашения всей суммы проживать по одному адресу. Если они разъедутся, вероятность того, что одна сторона перестанет платить, довольно велика.

Единственно правильное, с точки зрения закона, решение – переоформление кредита на того, кто остаётся, а второй участник процесса подпишет нотариально заверенное обещание совершать платежи вовремя и в полном объеме.

Квартира в ипотеке как делить при разводе

На сегодняшний день не существует четкого законодательства о том, как поступать с ипотечными долгами при разводе и разделе имущества. Когда квартира в ипотеке, по вопросу, как делить ее, суды принимают в учет семейный кодекс, Гражданский кодекс и ФЗ «Об ипотеке», договор по ипотечному займу.

На сегодняшний день не существует четкого законодательства о том, как поступать с ипотечными долгами при разводе и разделе имущества. Когда квартира в ипотеке, по вопросу, как делить ее, суды принимают в учет семейный кодекс, Гражданский кодекс и ФЗ «Об ипотеке», договор по ипотечному займу.

Недвижимость и долг делится пополам. В расчет суд не берет даже то, что один из супругов мог быть не трудоустроен, и не имел возможности давать деньги на погашение ссуды. Если квартира была куплена в строящемся доме, право на собственность получается только после сдачи дома в эксплуатацию.

Возможны два варианта развития событий:

- Если на момент получения свидетельства, разводящийся должник, состоит в браке, то недвижимость и оставшийся долг по ипотеке делятся пополам.

- Если заемщик получит свидетельство уже в разводе, то он выплатит бывшему супругу компенсацию суммы, потраченной им на оплату кредита. Право на квартиру и оставшийся долг остается за заемщиком.

Нередки случаи, когда квартира была куплена до брака, а платежи по кредиту вносились уже обоими супругами. Бывший супруг может претендовать на возмещение потраченной суммы по ипотечному займу. Долги по кредиту он выплачивать не обязан, но и на часть квартиры претендовать не может. Бывают ситуации, когда один из супругов вносил по кредитному договору средства, имеющиеся у него до брака.

Если он сможет доказать этот факт в суде (доход, полученный от продажи наследства, полученный по договору дарения и. т.д.), супруг имеет право:

- Требовать возврата этой суммы от бывшего супруга.

- Уменьшение размера платежей по кредиту на сумму собственных средств без ущемления его доли.

Как делится квартира в ипотеке при разводе, взятая в браке?

Это наиболее распространенная ситуация, при которой муж и жена имеют равные права на недвижимость. Вместе с тем, они также несут солидарную (равную) ответственность по взятой ипотеке. То есть ипотечная недвижимость при покупке ее в период брака в любом случае считается совместно нажитым имуществом. Следовательно, каждый из супругов вправе претендовать на половину имущества и должен взять на себя 50% от кредитного обязательства.

Раздел ипотеки при разводе при отсутствии спора, а также усложняющих обстоятельств (наличие детей, единственное жилье и др.) возможен следующими путями:

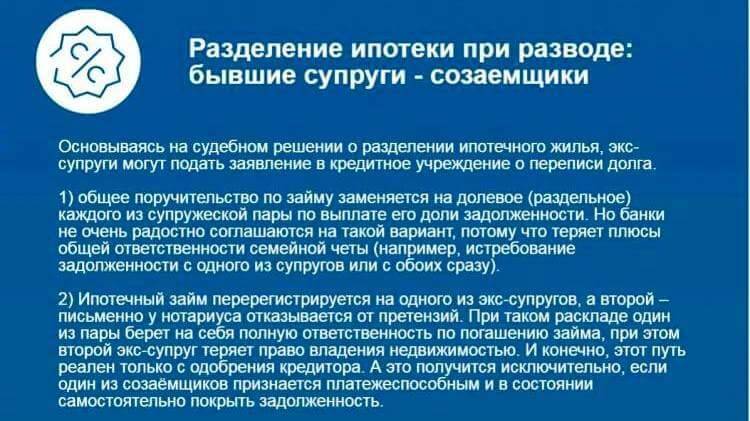

- Право собственности на квартиру или дом оформляется на одного из супругов, кредитный договор не меняется. А между собой они подписывают соглашение о разделе недвижимости и долга в соотношении 50/50. Далее бывшие муж и жена продолжают платить кредит пополам. Когда ссуда будет выплачена они либо продают недвижимость и делят деньги либо оформляют право на ½ доли каждому.

- Один из бывших супругов отказывается от своей доли. Когда у него есть другое жилье, то такой вариант вполне приемлем. Отказ он осуществляет безвозмездно или за денежную компенсацию. Банк переоформляет ипотеку и жилье полностью на другого супруга и выводит созаемщика из ипотечного договора. Однако кредитное учреждение пойдет на это лишь в случае достаточной платежеспособности оставшегося заемщика.

- По договоренности мужа и жены банку выплачивается вся задолженность, то есть кредит гасится досрочно. Далее квартира или дом продается, а денежные средства делятся поровну (но возможно и в ином порядке). Такой вариант раздела оптимален, когда у супругов есть деньги на закрытие ипотеки или остаток долга небольшой.

- Квартира или дом продается, а деньги с продажи идут на закрытие долгового обязательства и оставшиеся делятся между супругами. Разумеется, такая операция возможно лишь с одобрения банка. Он может не пойти навстречу и обязать супругов выплачивать кредит.

Более сложная ситуация возникает при наличии спора, когда один из супругов претендует на бо́льшую долю чем ½. Обосновывать это он может:

- Вложением личных средств в первоначальный взнос по ипотеке.

- Досрочными платежами из денег, которые у него были до брака.

- Внесением значительной суммы родственниками супруга и в ряде других случаев.

Тогда ипотека при разводе делится следующим образом:

- Мировым соглашением или через суд устанавливается более высокая доля одного из супругов и на него переоформляется вся ипотека, оставшийся долг так же переходит ему. Но он выплачивает второму супругу половину от внесенных денежных средств за период совместного проживания.

- С согласия банка кредит делится на две новых ссуды, каждый супруг получает на руки свой кредитный договор. Недвижимость также достается каждому в том размере, который определит суд. Далеко не каждый банк пойдет на это, ведь его риски возрастают и если пойдет просрочка, то вместо одного кредита их будет уже два.

Брачный контракт

Оформление брачного контракта — то, о чём стоит подумать «на берегу». В документе прописаны все аспекты деления недвижимости, включая ипотеку, даже ту, которая бралась до вступления в брак. Поскольку документ заверяется у нотариуса, он будет играть ключевую роль в судебном процессе.

Если вы заключили брачный контракт, то ипотека будет делиться согласно договору. Если нет, то придётся решать вопрос через суд.

Ипотека до брака. Как делить?

Согласно семейному кодексу, всё нажитое до брака имущество считается личным, значит, после развода не подлежит делению. Однако, с позволения этого же семейного кодекса, бывший супруг может претендовать на долю в квартире, поскольку выплаты по кредиту осуществлялись из общего бюджета. При этом требования может выдвигать даже неработающий человек: достаток одного из супругов в браке считается общим семейным бюджетом.

Судебная практика показывает, что процессы нередко завершаются в пользу такого супруга, особенно, если есть хорошая доказательная база (чеки, выписки и т. п.) и опытный адвокат.

Сложнее дело состоит с квартирами, взятыми в ипотеку в новостройке. По закону, право собственности на такое жильё будет дано только после сдачи объекта в эксплуатацию. Поэтому ситуация может развиваться по двум сценариям:

- Если в это время заёмщик будет состоять в браке, то, скорее всего, суд обяжет его выделить долю в квартире бывшему супругу/супруге при разводе.

- Если заёмщик разведётся до получения свидетельства, то суд обяжет выплатить компенсацию бывшему супругу/супруге, поскольку по закону кредит выплачивался совместными усилиями.

Решение суда по ипотеке, взятой до брака, во многом зависит от опытности адвоката.