Иные факторы, влияющие на репутацию потенциального заемщика

Факторы, ухудшающие финансовую репутацию

Порча репутации возможна и по другим причинам. Например, службы безопасности обязательно проверяют наличие задолженности перед ФССП, то есть перед судебными приставами. Это означает, что даже при наличии положительного заключения о качестве обслуживания кредитов банк может отказать в кредитовании при наличии множества неоплаченных штрафов или при долге по алиментам.

Испортить доброе имя заемщика могут и неоплаченные счета за ЖКУ или за услуги связи.

Это окажет отрицательное влияние на репутацию, поскольку помимо базы данных ФССП согласно все тому же закону подобная информация должна быть передана в базу данных БКИ.

Важным фактором, влияющим на оценку потенциального заемщика, является его соответствие требованиям банка. Например, многие кредиторы отказываются работать со слишком молодыми людьми (в возрасте до 21 года) или с пенсионерами. Последняя категория оценивается с точки зрения статистических данных об уровне средней продолжительности жизни.

Некоторые организации требуют наличия постоянной регистрации там, где имеются их представительства. МФО в этом вопросе, как правило, более лояльны, нежели банки. Микрокредиторы чаще одобряют заявки тех, кто имеет временную прописку. Но в любом случае срок кредитования не может превышать срок действия регистрации.

Отрицательным фактором может оказаться то, что человек является индивидуальным предпринимателем или владельцем бизнеса. Плохо на репутации заемщика отразится, если он предоставил информацию, которую не смогли подтвердить проверяющие службы. Даже неустойчивое финансовое положение работодателя бывает причиной отказа: кредитор опасается, что клиент лишится источника дохода, значит, не сможет обслуживать долг.

Множественные отказы от прочих кредиторов за последние 1-2 месяца – серьезный повод для банка задуматься о целесообразности заключения договора с обратившимся.

Ряд банков даже не принимает повторные заявки от лиц, которым сами же и отказали, в течение 2-3 месяцев с момента обработки предыдущей анкеты.

Тревожным знаком для кредитора станет наличие фактов оформления отсрочки или рефинансирования кредитного договора. С другой стороны, программы перекредитования активно продвигаются банками. Зачастую они предлагают приемлемые ставки, но большинство требует отсутствия текущих просрочек. Часто можно встретить условие о недопустимости несоблюдения графика платежей в течение последних 180 дней. Иногда такие программы предусматривают возможность получения дополнительных нецелевых сумм.

Каждая организация имеет собственное представление о способе оценки платежеспособности. Подход к оценке финансовой состоятельности в одной и той же компании периодически изменяется. Сегодня банкиры полагают, что достаточно того, чтобы у клиента после расчета по всем кредитным обязательствам оставалась сумма, аналогичная прожиточному минимуму, а завтра требуют двукратного превышения доходов над расходами на обслуживание займов.

Факторы, улучшающие финансовую репутацию

Положительно на репутацию клиента влияет наличие собственности. Обычно не требуется предоставлять какие-либо подтверждающие документы. Достаточно отметить данный факт в анкете.

Повышает лояльность кредитора и наличие поручителя. Предоставление залога также повышает шансы на одобрение, а равно позволяет получить заём на более выгодных условиях. Однако процедура оформления обременения в отношении недвижимости стоит дорого. Передача в залог автотранспорта дешевле и происходит быстрее.

Для ряда кредитных организаций, особенно банков, плюсом является согласие на страхование. Так минимизируются риски невозврата в случае серьезных заболеваний, потери заработка.

Также увеличивают шансы на кредитование такие факторы, как наличие шенгенской визы и отметок о пересечении границы. Частые поездки за рубеж расцениваются как признак финансовой состоятельности заявителя.

Наличие дополнительного, пусть и неофициального, дохода располагает к себе потенциальных кредиторов. Значит, человек является экономически активным субъектом, ответствен, его финансовые риски диверсифицированы – при утрате одного источника заработка, сохранится второй.

Клиентов, состоящих в браке, кредитуют охотнее, нежели холостых. Женатые считаются более стабильными и рациональными, менее импульсивными.

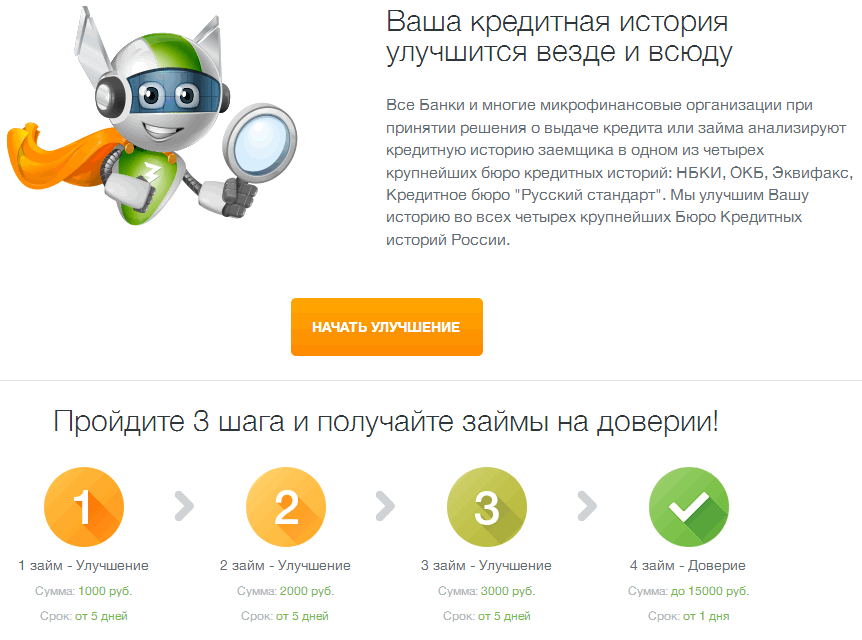

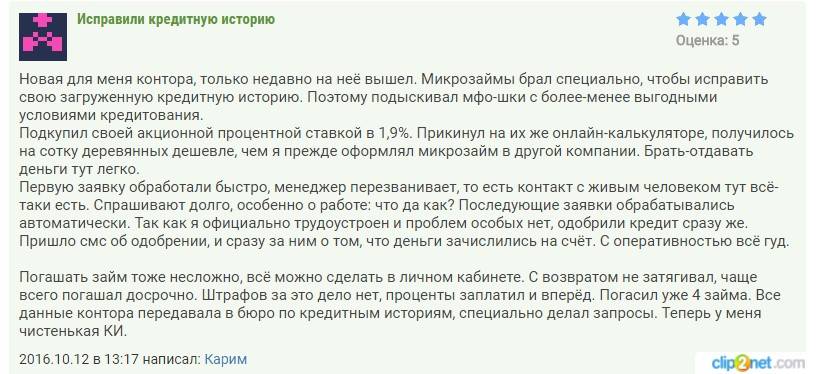

Топ-7 МФО, подходящих для исправления кредитной истории

Рынок микрофинансовых учреждений сегодня переполнен. Можно оформить займ онлайн и в офисе, наличными и на карту. Мы подобрали топ-7 компаний, с помощью которых можно улучшить свою КИ.

Быстроденьги

В Быстроденьгах можно оформить займ, не выходя из дома.

Еще недавно компания славилась самыми высокими процентными ставками среди МФО. Но статус и уровень компании позволял ей быть «дороже» конкурентов.

Почти все офисы – это не просто остановочные павильоны или вагончики 2 на 2 метра, а полноценные, большие помещения. К тому же у «Быстроденег» всегда на первом месте стояла клиентоориентированность.

Но в последнее время процентная ставка всё же стала заметно понижаться. Скорее всего, это связано с готовящимся новым законопроектом: скоро все МФО обяжут не завышать ставки выше 1% в день.

Срок пользования займом в этой компании составляет от 7 до 30 дней. Есть возможность досрочного погашения, проценты при этом пересчитываются.

Процентная ставка фиксированная для всех клиентов – 1,5% в день. Максимальная сумма к выдаче – 30 000 рублей, минимальная – 1 000 рублей. Для оформления нужен только паспорт.

Деньги можно получить как наличными, так и на карту компании – «Быстрокарту». Второе очень удобно, позволяет получать денежные средства, не приходя в офис, – по круглосуточной горячей линии или через мобильное приложение.

E-Капуста

Есть сервисы микрозаймов, которые работают только онлайн.

На рынке микрокредитования 7 лет. Имеют более 3 млн. клиентов по всей России. Интерфейс сайта позволяет подавать заявку даже с мобильного устройства.

Оплата производится в пунктах обслуживания Контакт, через Евросеть, Связной, через Яндекс.Деньги и другими способами.

При соблюдении сроков оплаты максимально одобренная сумма может увеличиваться. Сервис круглосуточный, стоимость пользования – 0,99% в день.

Джет Мани Микрофинанс

Компания имеет более 150 офисов по всей России. Займ от 1 000 до 100 000 рублей можно оформить на срок от 1 до 30 дней. Заявку можно оставить как в офисе, так и на официальном сайте компании. Время рассмотрения составляет 15 минут, от клиента требуется только паспорт.

Компания гарантирует высокий уровень сервиса и оперативность в принятии решения по заявке.

Займер

В Займере вообще не важна КИ.

Робот онлайн-займов, работает полностью автоматически. Вероятность одобрения очень высока, поэтому это отличная возможность «поправить» кредитную историю.

На сайте «Займера» заявлено, что при рассмотрении заявки робот не берет во внимание КИ заемщика, и после погашения займа улучшает её. Удобство еще и в том, что иногда проверка заявки занимает от 4-х минут

Деньги перечисляются на банковскую карту или на идентифицированный Яндекс Кошелек

Удобство еще и в том, что иногда проверка заявки занимает от 4-х минут. Деньги перечисляются на банковскую карту или на идентифицированный Яндекс Кошелек.

Сервис постоянно модифицируется и улучшается, его функционал оценили уже более миллиона пользователей.

Мани Мен

Мани Мэн предлагает целых четыре способа подачи онлайн заявки.

Входит в тройку крупнейших компаний, предоставляющих краткосрочные займы. Получение денег происходит полностью онлайн.

Нужную сумму можно получить на карту или банковский счет. Клиентам предлагается целых четыре способа подачи заявки: через сайт, через мобильную версию, через приложение (доступно только платформы Андроид) и посредством смс-сообщения.

Возможные суммы от 1500 до 80 000 рублей, срок – от 5 дней до 18 недель.

Мани Мэн открыто говорит о своей цели – сделать рынок микрофинансирования простым и максимально открытым для граждан. Компания называет себя лидером в сфере онлайн-кредитования. Это подтверждается уровнем ruBB+, присвоенным компании рейтинговым агентством «Эксперт РА».

До зарплаты

Заявку на займ до 100 000 рублей можно подать как онлайн, так и при личном посещении. Офисы расположены по всей России.

На сайте компании говорится о том, что в случае отрицательного решения по заявке они передают её своим партнерам. Это увеличивает вероятность получения денежных средств до 99%.

Еще одним выгодным преимуществом можно назвать то, что в первые 15 дней просрочки штрафы не начисляются.

Особенности оформления микрозайма

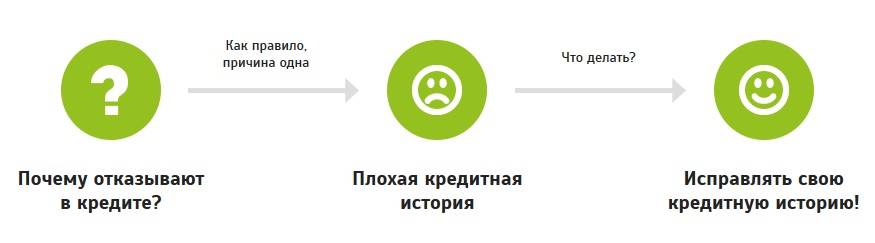

Как правило, в процессе исправления кредитной истории полностью аннулировать из базы данных БКИ прошлые просрочки и невыплаты займов невозможно, поскольку история остается такой, какой сделал ее непосредственно заемщик. Однако существует вариант стабилизации кредитной репутации

На данный показатель банковские учреждения зачастую обращают внимание в момент принятия решения о выдаче кредитных средств. Повысить свой кредитный рейтинг можно с помощью оформления микрозайма

Микрозайм – это кредит, который характеризуется минимальным периодом своего действия (от 1 дня до 3 месяцев), а также имеет достаточно высокую процентную ставку.

Основными достоинствами микрозаймов являются:

- оперативность принятия решения о выдаче займа;

- минимальное количество отказов (по сравнению с традиционным банковским заимствованием);

- необходимость в предоставлении небольшого пакета документации;

- отсутствие имущественного залога и поручительства.

Стоит отметить, что высокая процентная ставка по микрозайму не является неподъемной, поскольку по условиям микрозаимствования период погашения задолженности невелик. Быстрый возврат средств, возможность досрочной выплаты долга без санкций и штрафов, а также мгновенное оформление займа делают подобный вид кредитования максимально удобным для населения.

Как исправить историю микрозаймами

Теперь, когда мы понимаем, как микрозаймы влияют на кредитную историю, самое время задаться вопросом: какие существуют способы целенаправленно улучшить её при помощи займов в МФО?

Другие способы?

Но сначала немного о других способах исправления кредитной истории – сразу стоит сказать, что их попросту нет. А сказать об этом стоило, потому что на просторах сети вам может встретиться немало обещаний просто взять и переписать её, даже если она была вконец испорчена. При этом ещё и за умеренную плату, обычно меньшую, чем при использовании МФО. Казалось бы – отличный вариант! Но так просто всё не бывает: нельзя верить подобным обещаниям, даже если вас уверяют, что имеют доступ ко всем записям в БКИ и могут поменять их на те, какие нужны вам. Даже особенно если вас уверяют в этом. Хотя бы потому, что подобные «поправки» – преступление, и даже если те, кто раздаёт такие обещания, действительно бы имели возможность их внести, вряд ли бы они стали идти на такой риск за те относительно умеренные деньги, которые за это просят. Но на деле никто ничего делать не будет. Они всегда просят часть в качестве предоплаты, а, получив её, просто исчезают. К тому же нужно помнить, что подобный заказ – преступление и с вашей стороны, то есть и пожаловаться вы не сможете.

Как работает исправление микрозаймами

Вернёмся к исправлению кредитной истории при помощи микрозаймов – способу, в отличие от предыдущего, полностью законному и, также немаловажный плюс – действительно существующему.

Дело, на первый взгляд, нехитрое – нужно просто брать займы в МФО, пунктуально гасить их, после чего с удовлетворением наблюдать за тем, как они отражаются на вашей кредитной истории. Так и есть, это действительно просто (но довольно затратно). Однако есть ряд нюансов, зная которые можно упростить процесс.

Первое: в некоторых МФО существуют программы, направленные на очищение кредитной истории клиента. Работать по ним лучше всего, так процесс пойдёт куда быстрее и эффективнее, чем если просто брать займы.

Второе: точный расчёт. Нужно определить, сколько именно придётся занимать, чтобы исправить свою кредитную историю, если займы нужны только для этого, чтобы не тратить сверхнеобходимого.

Один заём на небольшую сумму явно не позволит очистить кредитную историю после того, как вы надолго просрочили выплаты по крупному кредиту, их будет нужно ещё несколько. А сколько именно, будет зависеть от нескольких факторов: это число просрочек и их длительность, а также объём кредита, по которому они были сделаны.

Расчёт необходимого для исправления объёма микрокредитов

Прежде, чем начинать расчёт, необходимо получить сведения о вашей кредитной истории. Это необязательно в случае, если у вас и так сделаны все записи, и вы знаете обо всех своих просрочках. Но желательно, потому как чего-то вы можете не учесть (а влияние оказывает всё, вплоть до использования кредитной карточки с овердрафтом). Тем более, что отчёт доступен бесплатно – один раз в год. За второй и последующие придётся заплатить, но сумма умеренная. Он обойдётся вам всего в несколько сотен рублей.

Итак, отчёт есть, как же теперь выяснить, сколько нужно занимать? Очень легко – для этого достаточно учесть все длительные (минимум на 10) дней просрочки и выяснить, по кредитам на какую общую сумму они были допущены. Эту-то сумму и должны повторить взятые микрокредиты.

Приведём пример: оказалось, что общая сумма просроченных кредитов составила 120 000 – 70 000 у первого, и 50 000 у второго. Нам доступен микрокредит в 25 000, и это значит, что следует взять этот микрокредит пять раз – тогда получится 125 000 в сумме, что превысит объёмы кредитов с просрочками. Наименьший срок, на который их можно брать – двое суток, но тогда придётся заплатить повышенный процент.

В каких банках и МФО доступны программы улучшения кредитного рейтинга

Специальные программы по улучшению кредитной истории клиента существуют далеко не во всех финансовых организациях. Что не мешает самостоятельно составить план по восстановлению кредитного рейтинга с помощью МФО и следовать ему. Перечень микрокредитных компаний, которые предлагают онлайн-займы, а также основные условия этих займов, можно найти в витрине на нашем портале.

Если же вам проще следовать плану, который предлагает кредитная организация, мы расскажем об одном банке и трех МФО, где подобные программы существуют.

Совкомбанк — Кредитный доктор

Для улучшения кредитного рейтинга при помощи этой программы придется запастись терпением — программа включает в себя три отдельных этапа. Если успешно пройти их все (на самом деле, это не так сложно), банк гарантирует определенный кредитный лимит, в пределах которого можно будет получить деньги здесь на стандартных условиях.

Существует два варианта программы. Первый дает возможность претендовать на кредит до 100 000 рублей при успешном прохождении всех этапов. Вот как они выглядят:

- 4 999 руб. в кредит на 3 месяца по ставке 31% годовых;

- 10 000 руб. в кредит на карту сроком на 6 месяцев под 31% годовых;

- от 30 000 до 40 000 руб. на срок от 6 до 18 месяцев по ставке от 20,9% до 30,9% годовых (зависит от того, где тратить кредитные деньги).

Второй вариант программы позволяет претендовать на больший кредитный лимит — до 300 000 рублей. Такой кредит можно будет оформить в будущем под залог имущества или без залога, если пройти три этапа программы “Кредитный доктор” с такими параметрами:

- 9 999 руб. в кредит на срок от 3 до 6 месяцев по ставке 31% годовых;

- 20 000 руб. в кредит на карту сроком на 6 месяцев под 31% годовых;

- от 30 000 до 60 000 руб. на срок от 6 до 18 месяцев по ставке от 20,9% до 30,9% годовых (зависит от того, где тратить кредитные средства).

Разумеется, оформлять кредит в Совкомбанке после успешного прохождения всех этапов не обязательно. Само по себе получение нескольких подряд займов и возврат денег без просрочек дает возможность улучшить свою кредитную историю.

Главный плюс “Кредитного доктора” — умеренная процентная ставка по займам, не более 31% годовых. Кроме того, в кредитной истории появляются записи о сотрудничестве с большим известным банком, а не с микрокредитными компаниями.

Если по каким-то причинам обращаться в банк не хочется или нет такой возможности, можно обратить внимание на специальные программы от МФО

FastMoney — режим реабилитации

В микрокредитной компании FastMoney есть режим реабилитации, который позволяет улучшить кредитную историю. Чтобы воспользоваться им, нужно зарегистрироваться на сайте МФО и запустить программу в личном кабинете.

Суть программы будет такой, как мы описывали выше, ничего нового здесь придумать невозможно — клиенту предложат получить несколько займов в этой МФО и вернуть их без просрочек.

Условия кредитования в FastMoney стандартные для микрокредитных компаний — получить можно от 5 000 до 30 000 рублей сроком от 7 до 30 дней. Ставка — 1% в сутки, или 365% годовых.

Creditter — исправление кредитной истории

Примерные параметры этой программы от Creditter приводятся на сайте компании. Можно получать и вовремя возвращать мелкие займы с постепенным увеличением суммы. Например, 3 000 руб. для первого займа, 5 000 руб. для второго и 8 000 руб. — для третьего. Брать деньги можно, к примеру, на срок в 10 дней.

В Creditter дают займы от 3 000 до 8 000 рублей на срок 10 дней. Ставка стандартная — 1% в день.

Как исправить и улучшить кредитную историю

Заемщик может восстановить кредитную историю, особенно если она испорчена не по его вине. Для этого может потребоваться обращение в БКИ, банки и МФО, к приставам и в суды. Чтобы знать, как и где исправлять КИ, ее нужно запросить в каждом бюро.

Пройти банкротствобез последствия для КИ

Исправление ошибок и недостоверных данных

Если ошибки в сведениях КИ возникли по вине бюро или банка, для их устранения нужно обращаться с письменным или электронным заявлением. Алгоритм корректировки отчета через БКИ заключается в следующем:

- в заявлении нужно указать сведения, которые вы считаете недостоверными и ошибочными;

- необходимо приложить доказательства, подтверждающие ошибку (например, выписку из банка о полном погашении кредита точно в срок);

- так как БКИ является посредником, оно направит запрос в банк;

- после получения ответа на запрос будут внесена корректировка в кредитную историю.

Совет юриста. Так как БКИ обязательно будет направлять запрос в банк, это увеличит сроки исправления кредитной истории. Еще больше времени займет, если вам необходимо исправлять данные, направленные несколькими банками. Поэтому рекомендуем предпринимать меры по исправлению неточностей через банк, допустивший ошибку.

Если в отчете о КИ есть кредиты и займы, которых вы не брали, рекомендуем сразу обращаться в полицию. В МВД обязаны запросить информацию из банка, проверить ее на предмет мошенничества. Материалы проверки МВД можно использовать для обращения в банк и БКИ для удаления записей о договорах, которые вы не заключали.

Получить консультацию кредитного юриста

Погашение задолженности по кредитам и обязательствам

Погасив долг по кредиту, займу или другому обязательству, вы не устраните запись о просрочке в КИ. Однако положительная активность заемщика будет перекрывать по времени ранее возникшие долги. Это не гарантирует, что заявку по кредиту обязательно одобрят, но шансы на положительное решение будут заметно выше.

Рекомендуем запросить новую КИ через 2-3 недели после погашения задолженности. Это позволит убедиться, что банк своевременно передал данные в бюро.

Рефинансирование

Рефинансирование окажется полезным при высокой долговой нагрузке, большом количестве кредитов и займов. Удачно рефинансировав несколько кредитов, можно сэкономить на процентной ставке, что стает дополнительным преимуществом.

После рефинансирования общее количество обязательств в КИ будет меньше. Кроме того, новым договором можно предусмотреть меньший размер платежей.

Пройти рефинансирование долга в суде

Оформление новых займов, кредитов и карт

Новые займы могут не только ухудшить КИ, но и положительно повлиять на ее содержание. Естественно, для этого нужно быстро и в полном объеме рассчитаться с МФО или банком, показать себя добросовестным заемщиком.

При получении микрозаймов и кредитных карт проверка заявителя проводится проще, особенно если запрашиваемая сумма незначительна. Кредитные карты можно вообще получить практически без проверки при переходе на зарплатный проект, оформлении счета в банке.

Брать новые займы и оформлять кредитные карты нужно только в случае, если вы уверены в своей платежеспособности. В противном случае вы не только ухудшите кредитную историю, но и получите дополнительные проблемы с МФО, банками, коллекторами, приставами.

Рекомендуем искать варианты, где первые дни или недели пользования деньгами бесплатные, либо предусматривают минимальный процент.

Совершение покупок в рассрочку или по кредиту

Так как покупок в магазинах не избежать, их можно использовать для улучшения кредитной истории. При оформлении кредита в торговой точке заявка направляется сразу в несколько банков. Так как проверка проходит практически мгновенно (5-10 минут), шансы на одобрение хотя бы от одного банка увеличиваются. Если вы вовремя рассчитаетесь за приобретенные товары, в КИ будут добавлены положительные записи.

Открытие вкладов и депозитов в банках

Открытие вкладов и депозитов в банках не отражается в КИ, однако может помочь с оформлением кредитов даже при плохой кредитной истории. Привлекая клиентов, банки предлагают кредитные карты или потребительские кредиты, при этом, не проверяя историю. Если вы будете добросовестно платить по кредитке, это положительно скажется на кредитной истории.

Как не допустить ухудшения кредитной истории

1. Получай документы о закрытии кредита. Даже если ты уверен, что у тебя нет задолженности и все чеки на руках, получи в банке документ, подтверждающий выплату кредита. Даже несколько копеек задолженности могут испортить кредитную историю.

2. Если возникли финансовые трудности, не бегай от банка. Обратись в банк и попроси о «кредитных каникулах» или об увеличении срока выплат кредита со снижением ежемесячных платежей. Обычно банки соглашаются на такие просьбы, так как в случае согласия клиент просто отсрочит платежи, а не станет проблемным.

3. Оплачивать кредит вовремя. Даже просрочка в несколько дней может негативно сказаться на кредитной истории. В случае оплаты банковским переводом может возникнуть задержка в зачислении платежа на баланс банка. Если такое произошло, следует уведомить банк об этом.

Чего ни в коем случае нельзя делать — так это бегать от банка. Это чревато не только ухудшением кредитной истории, но и более серьёзными проблемами, такими как судебные разбирательства и передача долга коллекторам, о действиях которых многие наслышаны.

Бери только такие кредиты, которые сможешь потянуть. Выплачивай их вовремя — и твоя кредитная история будет привлекательна для любого банка.

О МФО

В нашей стране огромное количество микрофинансовых организаций, которые жестко конкурируют между собой. Отличительная особенность данных компаний в том, что они сотрудничают даже с клиентами, КИ которых далека от идеальной, но свои риски они оправдывают высокой процентной ставкой, причем здесь проценты начисляются за каждый день пользования заемными средствами.

По закону все кредиторы обязаны передавать данные о своих клиентах в БКИ, и здесь МФО не являются исключением. Соответственно, если вы будете брать микрокредиты, то эти сведения отобразятся в вашем досье. То есть вы можете исправить КИ с помощью займа. Только лучше уточнить заранее, в какое конкретно бюро попадут данные, в идеале они должны попасть в то, где уже храниться ваш отчет.

Предложение по исправлению КИ от Совкомбанка

Предложение по исправлению КИ от Совкомбанка