Без вины виноваты

Сегодня никого не удивишь ситуацией, когда вам на мобильный или городской номер звонит незнакомец и просит пригласить к телефону некоего Петра Петровича Петрова, о котором вы совершенно ничего не знаете. При этом он говорит, что вам необходимо разобраться с его задолженностью перед кредитной организацией. Как только вы говорите, что долг не мой, незнакомец на том конце провода резко меняется, становится грубым, агрессивным, может угрожать вам, обвиняет во лжи, укрывательстве должника и т.д. Что же делать в той ситуации и как себя защитить?

Причины звонка

Итак, по каким же причинам именно вам, а не Петру Петровичу может поступить такого рода звонок?

Они могут быть следующие:

- Человек, который оформлял кредит в банке, внес в документы недостоверную информацию о себе, в том числе указав номер телефона, который ему не принадлежит. Конечно же, обязанностью банка является проверка номеров и всех данных о тех лицах, которым выдаются денежные средства, но так как поток людей очень большой, то некоторые заявки могут пропускаться автоматом.

- Ошибка лица, выступающего заемщиком, когда в качестве контактного номера он посчитал нужным указать телефон родственника, друга, коллеги или просто знакомого.

- Ваш номер телефона у вас недавно, а ранее он принадлежал как раз-таки нынешнему должнику. Такое часто случается у мобильных операторов. Что касается городских номеров, то они также могут быть изменены на другие по абсолютно любым причинам: изменение линии, повсеместный переход на новые номера, технические работы и т.д.

Что делать в этой ситуации?

После телефонного разговора вы поняли, о чьем долге шла речь, или же вам стало совершенно не понятно: почему они звонят именно вам и как избавиться от звонков в дальнейшем?

На этот случай существует несколько правил, придерживаясь которых, вы точно оградите себя от общения с людьми этой совершенно неприятной профессии:

- Направить в адрес коллекторской фирмы письмо с разъяснением сложившейся ситуации и требованием прекратить телефонные звонки или личные посещения. Данный текст лучше всего отправлять заказным письмом с уведомлением. Обязательно оставьте копию у себя и потребуйте на почте документ, который подтвердит получение конверта адресатом, где будет присутствовать подпись последнего. Адрес компании узнать не проблема – достаточно спросить об этом у лица, которое вас беспокоит. Оно не имеет право не предоставить такую информацию.

- Вы поняли, что долг не ваш, а разъяснения сотрудникам-коллекторам этого факта совершенно не освободило вас от их присутствия в вашей жизни. В таком случае попробуйте изолироваться от неприятной службы. Особенно это актуально тогда, когда звонки поступают на мобильный номер. Просто смените его или же добавляйте всех звонящих в черный список. Сегодня такая услуга есть практически у каждого оператора сотовой связи.

- Если никакие меры не помогают, то пора писать заявление в полицию. Это будет действенной мерой в том случае, когда коллекторы отказываются удалить номер из своей базы данных, беспокоят в неустановленное для звонков время (разрешенными считаются часы с 08.00 до 22.00 в будние дни и с 09.00 до 20.00 в выходные и праздничные), шантажируют, угрожают, заставляют всеми методами платить чужие долги.

Закон о коллекторской деятельности

Как это ни парадоксально, но закон о деятельности коллекторских агентств не принят до сих пор. Его очередной раз отправили на доработку. Агентства ведут свою деятельность, но она ничем не регламентирована. Конечно, они придерживаются гражданско-правового законодательства, по крайней мере, должны придерживаться.

Впервые закон о коллекторах предложили принять ещё в 2010 году, но в ноябре 2015 его опять раскритиковали как в Совете при президенте РФ, так и эксперты Деловой России. Что за проблему должен решать этот закон, и способен ли он на это?

Пять лет назад Общероссийский народный фронт предложил помочь тем людям, которые попали в зависимость от кредитных организаций. Было ясно, что ситуация в кредитной сфере достигла точки кипения, а взыскание задолженностей только службой судебных приставов оказалось малоэффективно. Возник спрос на промежуточное звено, которое брало бы на себя решение вопроса долга между кредитором и должником. И вот возникли коммерческие структуры, которые занимались взысканием долгов в пользу предпринимателей, физических лиц и банков, применяя иногда незаконные методы.

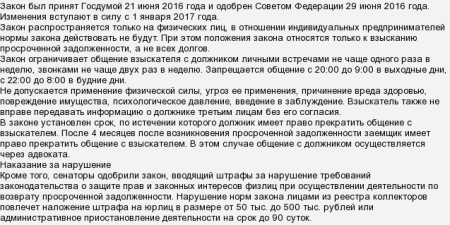

В 2015 году права коллекторов очень сильно ограничили. Теперь запрещается звонить должнику с 22:00 до 06:00. СМС можно слать только в дневное время, не более двух раз. На конверте письма, которое высылается должнику, запрещено указывать информацию о долге. Общение между коллектором и должником свели к трём за день и не более двух за час. Запрещается выдавать информацию о долге третьим лицам. За несоблюдение этих условий коллекторы наказываются штрафом до 20 тыс. руб. с взыскателя и 100 тыс. с агентства.

Наконец, с 01.01.2017 в силу вступает закон о коллекторской деятельности.

Согласно статье 385 ГК РФ пока новый кредитор (коллекторское агентство, купившее у банка долг по договору-цессии) не представит документы, которые бы подтверждали право требовать этот долг, должник не обязан что-либо выплачивать. Обычно никаких документов агентство не предоставляет, может только уведомление о переуступке выслать. Но такое уведомление доказательством не является, тогда остаётся только один путь – идти в суд.

Если, несмотря на ваше заявление о готовности решить все вопросы в суде, коллекторы продолжают досаждать звонками и СМС, то надо самому становиться в активную позицию и знать, как и куда жаловаться. Существует несколько способов влияния на неуёмные долговые агентства.

Коллекторы замучили звонками. Как избавиться от звонков коллекторов?

Если человек тонет в долговом болоте, то звонки коллекторов вряд ли помогут выбраться из него. Скорее наоборот, нервы человека окончательно сдают, и он опускает руки. Существует два законных способа избавиться от звонков и визитов коллекторов:

1

Если просрочка по кредиту или займу превысила 4 месяца, гражданин вправе отказаться от общения с коллекторами по телефону и от личных встреч, направив в его адрес «отказ от взаимодействия» заказным письмом с уведомлением о вручении. Такой порядок предусмотрен «Законом о коллекторах». Форма отказа от взаимодействия, утверждена приказом ФССП России от 28 декабря 2016 года №822. Вы можете заполнить форму на нашем сайте в разделе «Онлайн-оформление документов». Получив данный отказ, взыскатель должен прекратить звонки в адрес гражданина до тех пор, пока он не обратится в суд за взысканием просроченной задолженности.

2

Можно не ждать просрочки 4 месяца и обратиться с заявлением о признании себя банкротом. Подробнее о банкротстве физических лиц читайте в разделе «Банкротство физических лиц». После того как заявление будет признано судом обоснованным, кредиторы и коллекторы не вправе звонить Вам и приезжать с визитами. С этого момента коллекторы исчезнут из Вашей жизни, а у Вас появляется надежный защитник в лице финансового управляющего. Банкротство физических лиц – это единственный законный способ «поставить точку» в долговых проблемах. Уже тысячи людей освободились от непосильного кредитного бремени, пройдя через процедуру банкротства.

Узнайте больше о банкротстве физических лиц по бесплатному телефону 8-800-333-89-13. Возможно для Вас банкротство окажется тем выходом из долговой ямы, который Вы давно искали.

Как избавиться от коллекторов: куда и кому жаловаться

Угрозы – грубое нарушение закона, влекущее за собой административную, криминальную ответственность. Избавиться от постоянных звонков взыскных агентств, их визитов можно несколькими способами:

- Если угрожают – написать заявление в полицию или прокуратуру. Правоохранительные органы – надежная защита от коллекторов.

- Есть нарушения прав заемщика со стороны банка или МФО – написать жалобу в Банк России.

- Другие нарушения, помимо угроз, – жалобы рассматривает Федеральная служба судебных приставов.

Подать на коллекторов в суд можно, но чаще должники проигрывают такого рода разбирательства, после чего вынуждены принудительно выплачивать задолженность кредитору.

Обращение в полицию с заявлением

Ваше заявление обязательно должен содержать:

- наименование, контакты органа, куда подается жалоба;

- полные сведения о заявителе;

- название документа;

- краткий смысл сложившейся ситуации, подтвержденный доказательствами;

- перечень нарушений со ссылками на законы;

- требования заявителя;

- дата, подпись.

Жалобу можно подать лично или заказным письмом. Если заявление подается лично, необходимо подготовить 2 экземпляра: один остается у правоохранительных органов, на втором канцелярия ставит отметку о принятии заявления и отдает заявителю.

Пожаловаться в прокуратуру

Правильно оформленная жалоба должна содержать:

- контактную информацию о заявителе и нарушителе;

- перечень фактов нарушений со ссылками на нормы закона (угрозы, физическое насилие, нарушение банковской тайны, персональных прав заемщика);

- дополнения – записи разговоров, фото, видео.

Подача иска в суд

При наличии неправомерных действий, угроз со стороны взыскателей долгов можно обращаться в суд. Судебная борьба с коллекторами требует времени, средств, сбора доказательной базы (аудиозаписей телефонных разговоров, распечатки текстовых сообщений). Перед подачей иска лучше обратиться к правоохранительным органам. Если не помогает – закажите независимую экспертизу договора, направьте ее результат вместе с жалобой Центробанку, подготовьте иск.

Иск подают лично или через официального представителя. Способ используют для борьбы с деятельностью неаккредитованных взыскных агентств, нарушающих законодательные нормы, права должников.

Отдавать ли коллекторам долг

Долги вообще, конечно же, отдавать необходимо. Тем более что долг никуда не исчезнет даже в случае вашей смерти и перейдёт к наследникам. Однако отдавать нужно только непосредственно тот долг, который указан в договоре, и штраф за просрочку, а все остальные претензии, выдвигаемые коллекторами, удовлетворять не следует.

Но первым делом после выхода на вас коллекторов нужно проверить, есть ли в вашем договоре пункт о том, что долг можно уступить третьим лицам – коллекторов можно подключать только в том случае, если такой пункт имеется. Иначе сотрудничество банка с коллектора будет нарушением банковской тайны, из-за которого договор можно аннулировать и избавиться от долга.

Бывает и иной вариант сотрудничества банка с коллекторами – работа по агентскому договору. В этом случае коллекторская компания не становится вашим новым кредитором, а изыскивает с вас деньги для банка.

Если вы не намерены расплачиваться по выставленному коллекторами счёту, так как считаете его завышенным, то дальнейшие действия должны быть следующими: объясните, что намерены выплатить оговорённую в договоре сумму. Однако, поскольку она не совпадает с той, что хотят коллекторы, обратитесь в суд, чтобы в нём было установлено, сколько в действительности надлежит выплатить, и насколько законны требования коллекторов о выплатах сверх установленного договором. В суде большим преимуществом будет, если заёмщик не мог выплатить кредит по уважительным причинам, например, увольнение или снижение заработной платы, рождение ребёнка – в таких случаях аннулировать могут даже часть штрафа, предусмотренного договором.

Если решили выплатить долг, то помните: нельзя платить коллекторам лично, это делается через банк, чтобы факт выплат был надлежащим образом зафиксирован. В противном случае впоследствии невозможно будет доказать, что вы расплатились.

Срок исковой давности

Гражданским Кодексом установлен срок исковой давности по кредитам в три года. После того как этот срок истечёт, ни банк, ни коллекторы не будут иметь права требовать вернуть долг. Но многие ошибаются, полагая, что срок исковой давности считается или с момента, когда кредит был взят, или с момента, когда появились первые невыплаты/его начали требовать.

Всё это неверно, на деле срок исковой давности считается с того момента, когда сотрудники банка или коллекторы в последний раз напоминали, что долг необходимо вернуть. Поэтому иногда должники переезжают в другой город, меняют телефон и обрывают всякие контакты. Но и это может не спасти – ведь на должника могут подать в суд.

Банкротство

Также существует возможность объявить себя банкротом при наличии очень больших долгов (от 500 тысяч рублей). Это очень болезненная процедура, но, если достали коллекторы, а возможности расплатиться нет, что еще остается делать. Возможность банкротства может послужить козырем в переговорах с коллекторами, если удастся убедить их, что вы готовы пойти на эту процедуру, они могут согласиться на частичное списание долга илина отсрочку платежа, чтобы не потерять все деньги целиком – ведь именно это произойдёт при банкротстве.

Словом, придётся доказать, что, если вы будете делать выплаты каждый месяц, чтобы погасить долги, ваш доход опустится ниже прожиточного минимума. Если вы будете признаны банкротом, ваше имущество будет описано и продано, за исключением единственного жилья и личных вещей, а также предметов обстановки. После этого вы на пять лет получите статус банкрота, а ваши долги будут аннулированы. Это крайняя мера как можно бороться с коллекторами.

Законна ли деятельность коллекторов

Коллекторские агентства работают в России на основании Закона №230-ФЗ регулирующего их деятельность и устанавливающего ответственность за нарушения.

Банк или МФО вправе обратиться к коллекторам за помощью во взыскании задолженности, если в договоре кредитования указано согласие заемщика на привлечение третьих лиц в случае неуплаты. Такое согласие там есть всегда.

Законодательно предусмотрено 2 схемы работы коллекторов:

- на основании агентского договора. Коллекторы представляют интересы кредитора по доверенности — как юристы;

- на основании переуступки прав требований (договора цессии). Схема проста: коллекторское агентство выкупает у кредитора безнадежный долг за часть от его стоимости, после чего предъявляет должнику требования к его погашению. Коллекторы становятся кредиторами. В этом случае вы тоже можете избавиться от назойливых коллекторов, но придется взаимодействовать с ними именно как с кредитором.

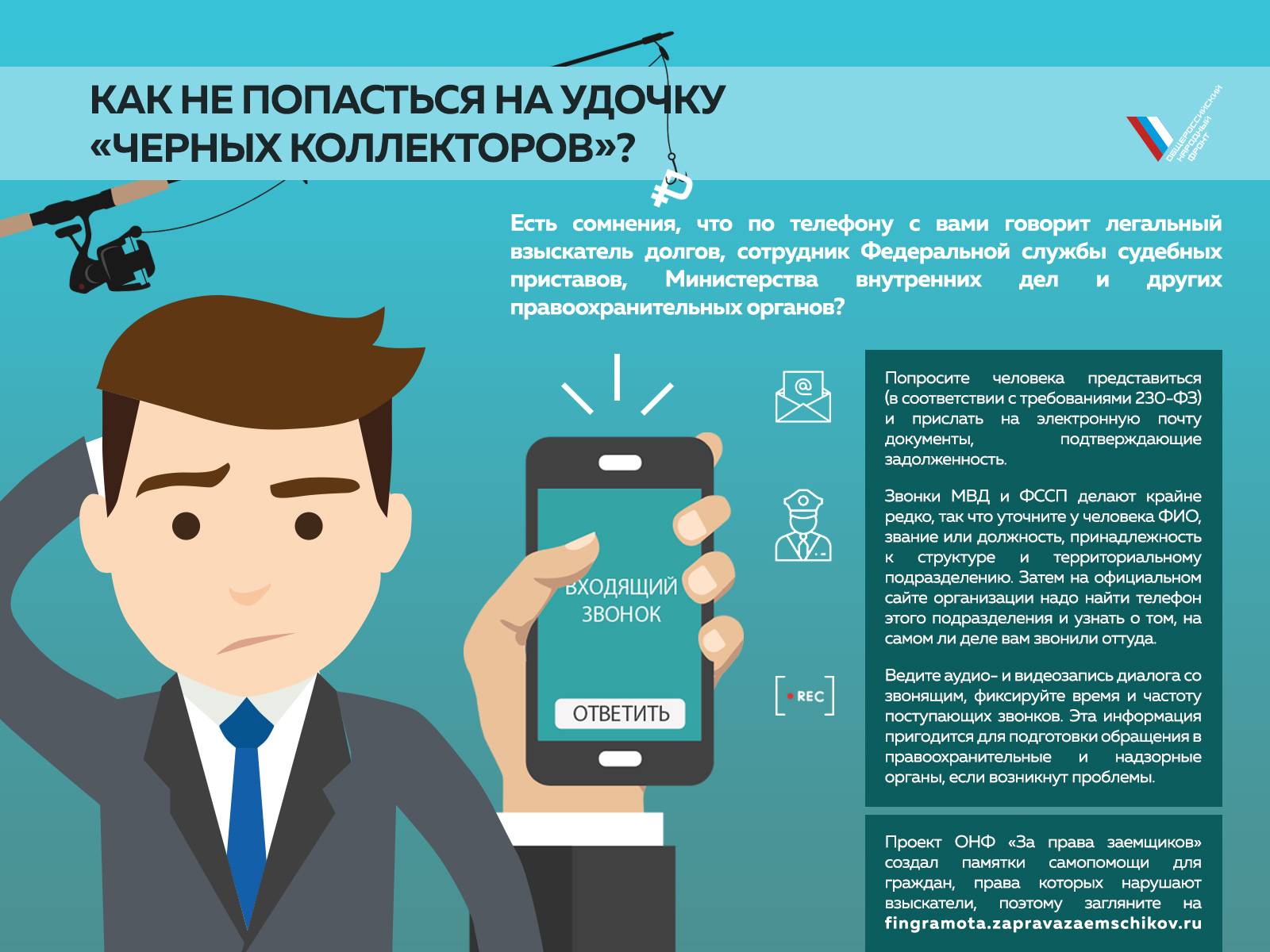

Важно! На территории РФ законной является деятельность коллекторских агентств, включенных в специальный Реестр ФССП. Если компании нет в реестре, или вам не дали документы о продаже долга, не представились, то возможно, вы нарвались на черных коллекторов — действующих нелегально выбивателей долгов

Такие бойцы практикуют весьма жесткие методы, вплоть до угроз, насилия, порчи имущества, нередко даже общественно опасным способом

Если компании нет в реестре, или вам не дали документы о продаже долга, не представились, то возможно, вы нарвались на черных коллекторов — действующих нелегально выбивателей долгов. Такие бойцы практикуют весьма жесткие методы, вплоть до угроз, насилия, порчи имущества, нередко даже общественно опасным способом.

Избавиться от них раз и навсегда сложно, поскольку найти их не так просто — звонят с разных номеров, приходят без предупреждения. К их услугам прибегают мелкие микрофинансовые организации и кредитно-потребительские кооперативы. Банки ценят свою репутацию и не обращаются в такие организации.

Что могут коллекторы

Если вы столкнулись с угрозами и агрессивными действиями, звоните в полицию — обычные жалобы не помогут. Единственным способом, как навсегда избавиться от черных коллекторов, является взаимодействие с силовыми структурами: полицией или прокуратурой.

Не стесняйтесь писать заявление о преследовании, вымогательстве, порче имущества, угрозе жизни (нужное можно выбрать по ситуации). Наличие долга не дает права вас унижать, запугивать или оскорблять.

Что писать в заявлении в полицию? Поговорите с юристом

Какие действия коллекторов недопустимы

Согласно ФЗ №230, коллектор не имеет права:

- применять физическую силу;

- угрожать физической расправой или нанесением вреда здоровью;

- как-либо взаимодействовать с собственностью должника (например, портить его);

- использовать методы психологического воздействия на самого должника и его родственников, знакомых;

- предоставлять недостоверную информацию (утверждать о начислении невозможных штрафов и пени в рамках имеющегося кредитного договора).

Психологическое воздействие

Самый распространенный вариант — это телефонные звонки в любое время суток с напоминанием о необходимости закрыть задолженность. Причем, звонки осуществляются не только должнику, но и его знакомым, родственникам. Все это — противоправные действия. Но доказать их причастность к конкретному банку или микрофинансовой организации практически невозможно. Во-первых, звонки нередко совершаются компьютерной программой. Во-вторых, в уведомлениях не указывается, от какого именно коллекторского агентства и по какому договору производятся взыскательные меры.

На что коллекторы имеют право

| Звонить | — в рабочие дни — с 8 утра до 10 вечера; — в выходные дни — с 9 утра до 8 вечера; — не более 1 раза в течение дня; — 2 за неделю; — не более 8 в течение месяца | Сотрудник обязан представиться, назвать кредитора, которого он представляет |

| Отправлять телеграфные, текстовые и голосовые сообщения | — в рабочие дни — с 8 утра до 10 вечера; — в выходные дни — с 9 утра до 8 вечера; — не более 2 раз в сутки; — 4 за неделю; — не более 16 в течение месяца | Сообщения должны содержать юридическое наименование кредитора и имя коллектора, номер контактного телефона и напоминание о наличии просроченной задолженности |

| Видеться с Вами | Встречи коллектор может назначать не чаще 1 раза в неделю, например по месту жительства заемщика или офисе коллекторского агентства |

Помогает бороться закон

Чем лучше юридически подкован клиент, тем больше у него шансов перевести навязчивый диалог в конструктивное русло. В законе №230–ФЗ чётко прописаны нормы, регулирующие взаимоотношения коллектора с должником. Необходимо знать, что:

- предупредить неплательщика о замене взыскателя долга основной кредитор (банк или МФО) обязан заблаговременно, поэтому если данное условие не было соблюдено, а вы узнали об этом только когда начались коллекторские звонки, у вас есть полное право не исполнять предъявляемые требования, а договор цессии обжаловать в судебном порядке;

- звонить должнику можно не более 1 раза в сутки, 2-х раз в неделю, 8-ми раз в месяц – превышение лимита запрещено;

- совершать звонки разрешено только в период с 08:00 до 22:00 по будням и с 09:00 до 20:00 по выходным и в праздники;

- запрещено привлекать к решению проблемы задолженности третьих лиц, в том числе родственников (если только они не являются вашими поручителями);

- каждый раз позвонив, коллектор обязан представиться полностью и назвать агентство, в котором работает;

личные встречи с должником возможны только с его согласия на это; - запрещены любые угрозы в адрес неплательщика, его родных и близких, а также любая форма насилия над должником.

Обращаемся к руководству банка или агентства

Через 4 месяца после возникновения просрочки по выплате долга заёмщик имеет право подать кредитору (банку) или его представителю (агентству) заявление об отказе от взаимодействия с взыскателями задолженности посредством телефонных звонков, голосовых и текстовых сообщений, а также личных встреч. Пишется оно по утверждённой форме и предусматривает два варианта дальнейшего взаимодействия:

- через адвоката или другое лицо;

- полный отказ от общения по телефону, через СМС или личные встречи.

При полном отказе коллекторы смогут либо вести с вами переписку по электронной почте, либо обратиться в суд. Если же и после подачи заявления звонки или сообщения продолжат поступать – обращайтесь в ФССП, полицию или прокуратуру.

Включаем психологическое воздействие

Общаясь c коллекторами, не забывайте, что они обучены психологически давить на собеседника в ходе разговора. Вести диалог с такими людьми сложно.

Тем не менее, возражайте собеседнику, если с какой-то информацией вы не согласны или вам не нравится тон её подачи.

Нередко коллекторы задают один и тот же вопрос или повторяют какое-то предложение по несколько раз, пока не получат «нужный» ответ. Поэтому всегда отвечайте одинаково, чтобы собеседнику надоело повторять одно и то же снова и снова.

Если он переходит на грубость, не теряйте самообладание. Просто дайте понять, что в таком тоне не намерены общаться. Помните: никто не может заставить вас разговаривать с человеком, который вам не нравится. В беседе старайтесь держаться спокойно, будьте бдительны и следите за своими словами. Уверенность и хладнокровие помогут выдержать любой натиск куда лучше, нежели вырвавшиеся наружу эмоции.

Способы борьбы с коллекторами

Вариантов борьбы — немного. Фактически в рамках закона должник имеет право только обратиться в правоохранительные органы, а также подать жалобу в прокуратуру. В рамках ФЗ №230 также предусмотрен вариант с официальным отказом от сотрудничества с коллекторами. Но для этого нужно установить юридический адрес агентства и отправить ему письменное извещение. Рассматривают его в течение 10 рабочих дней. После этого решение спора по задолженности выполняется только в судебном порядке.

Проверка коллекторского агентства

Все коллекторские агентства для получения лицензии на ведения деятельности обязаны получить лицензию, после чего их добавят в открытый реестр ФССП. Доступ к сайту с данной информации — свободный. Там можно узнать с какого периода работает компания, срок действия лицензии, а также с какими финансовыми учреждениями они сотрудничают.

Соответственно, если при проверке выяснится, что агентство как таковое не существует или не имеет лицензии, то это уже повод для обращения в правоохранительные органы (предусмотрена ответственность к нарушителям).

Юридическая защита

Эксперты отмечают, что единственный верный вариант защиты от коллекторов — это общение с ними только в правовом поле. Должник имеет право не отвечать на телефонные звонки и настаивать на любые уведомления только в письменном виде. И все письма в дальнейшем можно использовать в качестве доказательной базы при подаче жалобы.

Защита через правоохранительные органы

Защита через правоохранительные органы возможна, но, как показывает практика, она малоэффективная. Но заявление следует подать, так как это подтверждает, что должник совершал попытки в досудебном порядке урегулировать спор. Иногда коллекторы, проинформированные о данном факте, начинают идти на уступки и предлагают списать часть штрафов и начисленной пени. То есть можно составить дополнение к имеющемуся кредитному договору.

Коллекторы – кто это?

Коллекторское (долговое) агентство – это организация, занимающаяся досудебным взысканием задолженностей в пользу банков. Формой организации чаще является ООО или ЗАО, как и магазины, фирмы-посредники и прочие предприятия.

Соответственно прав у них столько же, это не должностные лица, и специальными правами они не обладают. Специалисты, которые звонят должникам, – это обыкновенные, ежедневно приходящие на работу люди. Как правило, никаких выездных команд, которыми привыкли пугать заёмщиков в СМС, у них нет. Деятельность таких агентств не зарегистрирована в ОКВЭД (общероссийский классификатор видов экономической деятельности), они не являются финансовыми учреждениями и они подчиняются ограничениям, изложенным в федеральном законе от 07.02.92 №2300 «О защите прав потребителей».

задержки оплаты кредита

Действовать коллекторы могут на основании агентского договора или договора цессии (договор перестрахования). По агентскому договору коллектор выступает от имени банка и работает за процент от суммы. Но бывает, что агентство выкупает у банка портфель с проблемными кредитами согласно ст. 382 ГК РФ, и тогда уже выступает от собственного имени. Коллекторское агентство может само решить, какую сумму потребовать от должника с учётом пени и штрафов. Эта сумма может быть даже ниже, чем требовал банк, так как стоимость такого портфеля может составлять всего 5-10% от суммы долга.

Как избавиться от звонков коллекторов?

Согласно закона о коллекторах:

По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается непосредственное взаимодействие с должником:

- в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

- посредством личных встреч более одного раза в неделю;

- посредством телефонных переговоров:

- более одного раза в сутки;

- более двух раз в неделю;

- более восьми раз в месяц.

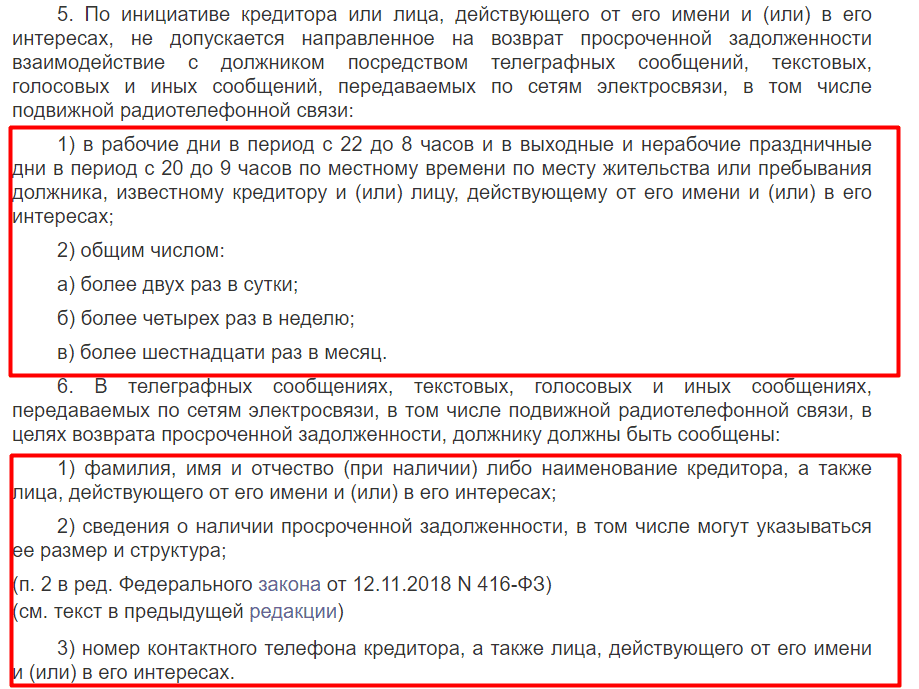

По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается направленное на возврат просроченной задолженности взаимодействие с должником посредством телеграфных сообщений, текстовых, голосовых и иных сообщений, передаваемых по сетям электросвязи, в том числе подвижной радиотелефонной связи:

- в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известному кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

- общим числом:

- более двух раз в сутки;

- более четырех раз в неделю;

- более шестнадцати раз в месяц.

Если коллекторы нарушают закон вам необходимо любым способом зафиксировать факт нарушения коллекторами законов. Сохраняйте СМС-сообщения, возьмите «распечатку звонков» у мобильного оператора.

После того, как вы сможете любым способом доказать, что закон в части количества звонков и текстовых сообщений нарушен коллекторами – обратитесь в полицию. Это необходимо сделать в письменном виде. В заявлении необходимо указать то, что коллекторами нарушен законно о коллекторах. В заявлении также укажите, каким именно способом коллекторы вас беспокоят, сколько раз звонили, когда звонили, какие сообщения отправляли, кому звонили (родственникам, соседям) и укажите другие существенные обстоятельства на ваше усмотрение.

Закон о коллекторах правильно называется так:

Потом напишите жалобу в ФССП России в вашем регионе. Поскольку служба судебных приставов ведет реестр коллекторов и осуществляет контроль и надзор за деятельностью коллекторов, обстоятельная жалоба в эту инстанцию может быть очень эффективна.

Потом напишите жалобу в ФССП России в вашем регионе. Поскольку служба судебных приставов ведет реестр коллекторов и осуществляет контроль и надзор за деятельностью коллекторов, обстоятельная жалоба в эту инстанцию может быть очень эффективна.

Можно жаловаться в прокуратуру. Прокуратура тоже является органом осуществляющем надзор за исполнением законодательства. Прокурор может вынести представление об устранении нарушений.

После этих мер вы сможете ограничить звонки коллекторов.

Почитайте статью про закон о коллекторах (основные положения). Статья даст вам большее понимание.

Общение с коллектором – о чем стоит помнить?

Разговаривая с коллектором, необходимо сохранять спокойствие. Конечно, если с вами разговаривают грубо и на повышенных тонах, быть спокойным трудно, но не стоит просить отсрочить долг, либо повышать голос в ответ.

Внимание! Категорически запрещается сообщать коллекторам сведения о себе – место работы, наличие недвижимости и транспорта. Если коллектор позволяет себе грубости или угрозы, то стоит сделать запись разговора

Сегодня существует множество способов это сделать – скачать специальное приложение на телефон или воспользоваться диктофоном. Запись пригодится в дальнейшем, если дело дойдет до судебного разбирательства

Если коллектор позволяет себе грубости или угрозы, то стоит сделать запись разговора. Сегодня существует множество способов это сделать – скачать специальное приложение на телефон или воспользоваться диктофоном. Запись пригодится в дальнейшем, если дело дойдет до судебного разбирательства.

Возможно, это прозвучит иронично, но чтобы избавиться от коллекторов, начните выплачивать задолженность, хотя бы постепенно. Обязательно обратитесь за помощью к юристу. Если средств нет, то посетите, хотя бы единовременную консультацию, в ходе которой сможете получить руководство по дальнейшим действиям.

Никогда не передавайте средства в уплату долга напрямую коллекторам. Известны случаи, когда люди продавали машину или квартиру, а наличные передавали через сотрудников агентств без расписки или иного документального подтверждения. В таком случае долг так и останется за вами, имущества для его погашения не будет, а коллектор оставит эти средств себе.

Новый закон защитит интересы заемщиков?

Более всего от действий коллекторов страдают рядовые граждане, посему законопроект, внесенный на рассмотрение в Госдуму, нацелен на внесение изменений в закон от «О потребительском займе», в частности:

- Статья 15 из нормативного акта будет исключена.

- В него будет добавлено положение о том, что денежное требование по займу не может быть передано лицу, не являющемуся кредитором.

- В проекте также имеется уточнение – в случае, если денежное требование банка к должнику уже переуступлено коллектору, то обратная передача должна быть совершена в течение 1 месяца.

Таким образом, сфера потребительского кредитования на законодательном уровне полностью освобождается от участия коллекторов.

Что следует знать о действиях коллекторов

Главная цель коллекторов — добиться любыми способами возврата просроченной задолженности. Для этого нередко применяются методы психологического давления. Коллекторы используют их, если не удается достичь результатов более законными способами, основные из которых — телефонные звонки и рассылка СМС-уведомлений.

Законна ли деятельность коллекторов?

Деятельность коллекторских агентств на территории России является законной, если организация внесена в реестр ФССП и имеет соответствующее свидетельство.

Работа компаний по взысканию просроченной задолженности регулируется Федеральным законом №230-ФЗ.

Как передается задолженность коллекторскому агентству

Задолженность может передаваться коллекторскому агентству двумя способами:

- На условиях клиентского договора. Банк обращается в коллекторское агентство за помощью по возврату заемных средств. Услуга предоставляется за определенную комиссию.

- На условиях договора цессии. Банк продает коллекторам долг, в результате чего происходит смена кредитора. С момента заключения данной сделки заемщик имеет обязательства уже не перед банком, а перед службой взыскания.

На начальном этапе возникновения просрочки по уплате кредита банки самостоятельно применяют меры по взысканию задолженности. Для этого в структуре крупных финансовых учреждений имеется собственный отдел по борьбе с долгами.

Если в течение полугода не удается добиться уплаты, банки, как правило, обращаются за помощью к коллекторам. Если в течение следующих 6 месяцев задолженность так и остается непогашенной, долг признается безнадежным. В большинстве случаев такие долги продаются коллекторским агентствам по договору цессии.

Внимание! МФО не имеют в своей структуре отдела по взысканию долгов. Поэтому большинство из них обращается за помощью к коллекторам уже в первые месяцы после возникновения просрочки.

Схема и стратегия работы коллекторов с должниками

Действующее законодательство РФ запрещает коллекторам применять такие методы работы как шантаж, угрозы, оскорбления и т. п. Но закон не может запретить взыскателям собирать информацию о должнике. Для этого коллекторы отслеживают жизнь заемщика, используя социальные сети, расспрашивая о нем его родственников и друзей. Полученная информация в дальнейшем используется для формирования стратегии работы с должником. С помощью полученных сведений коллекторы могут шантажировать заемщика и оказывать на него психологическое давление.

В целях безопасности не рекомендуется размещать личную информацию в интернете и рассказывать о себе посторонним людям. Не лишним будет также установить настройки конфиденциальности в аккаунтах социальных сетей.

Что разрешено коллекторам и какие действия неправомерны

Законные методы работы коллекторов:

- рассылка уведомлений с требованием уплаты задолженности;

- телефонные звонки в пределах установленных лимитов (1 раз в день, 2 раза в неделю, 8 раз в месяц);

- выезды по месту жительства должника;

- подача искового заявления в суд.

Незаконные методы работы коллекторов:

- звонки в ночное время;

- угрозы применения физической силы по отношению к должнику или членам его семьи;

- угрозы порчи имущества;

- поздние визиты к должнику;

- психологическое давление.

Внимание! Применение коллекторами неправомерных действий является поводом для обращения должника с жалобой в компетентные государственные органы.

Почему не нужно обманывать коллекторов и скрываться от них

Скрываться и обманывать коллекторов не рекомендуется. Специалисты агентства используют все законные и нелегальные источники для получения информации о месте нахождения должника.

Кроме того, долг может быть признан безнадежным, что опасно передачей дела в суд. После судебного разбирательства возможно применение мер принудительного взыскания по исполнительному листу: арест счетов, конфискация имущества, удержания сумм задолженности из заработной платы заемщика и др.

Что делать с «черными» коллекторами, которые угрожают через СМС и звонки?

Если «черные» коллекторы звонят с угрозами, не рекомендуется бояться их или, наоборот, отвечать им грубостью и оскорблениями. Лучше сохранять спокойствие, говорить с ними вежливо, но держаться при этом уверенно.

Единственный способ избавления от преследования «черных» коллекторов — это обращение в полицию или прокуратуру с жалобой на угрозы, порчу имущества, применение физической силы или другие правонарушения в зависимости от обстоятельств.