Можно ли взять кредит в ВТБ 24, если уже есть один в этом же банке

Если вы уже являетесь заемщиком ВТБ 24, значит, успели оценить качество работы данной организации. Качество обслуживания здесь на высоте, поэтому ничего удивительного, что вам пришла в голову мысль, взять второй кредит. А действительно, можно ли взять второй кредит в ВТБ 24, если возникла такая необходимость? Незачем обращаться в другой банк, лучше работать с тем с кем привык, но вот вопрос, пойдет ли ВТБ 24 навстречу? Давайте выясним вместе.

Если вы уже являетесь заемщиком ВТБ 24, значит, успели оценить качество работы данной организации. Качество обслуживания здесь на высоте, поэтому ничего удивительного, что вам пришла в голову мысль, взять второй кредит. А действительно, можно ли взять второй кредит в ВТБ 24, если возникла такая необходимость? Незачем обращаться в другой банк, лучше работать с тем с кем привык, но вот вопрос, пойдет ли ВТБ 24 навстречу? Давайте выясним вместе.

Сколько кредитов можно приобрести?

В народе бытует мнение, что банк ВТБ 24 не дает два потребительских кредита в одни руки, если уже есть один кредит в этом же банке. Вот если у вас, например, имеется ипотека ВТБ 24, и вы платите ее уже некоторое время, тогда банк пойдет навстречу и выдаст потребительский кредит, других вариантов нет. Это, конечно, досужие сплетни. ВТБ 24 никогда не ограничивал клиента в количестве кредитных продуктов, которыми он может воспользоваться. Если вам надо 2 кредита, берите 2, если нужно 3 и более – пожалуйста, но при условии, что ваш доход позволит их вытянуть.

Главная проблема при выдаче второго кредита – это доход заявителя. Прежде чем выдать второй кредит ВТБ 24 «прогонит» клиента через скорринговую программу и выяснит его финансовое положение. Если у заявителя и без второго кредита предельная закредитованность, ему откажут, если закредитованность находится в предельно допустимых рамках, кредит ему дадут.

Воспользовавшись кредитным калькулятором, вы сами можете посчитать свои шансы на получение второго кредита при условии, что вы не погасили первый. Для этого вам нужно учесть:

- сумму ежемесячного платежа по действующему кредиту;

- размер своей заработной платы и иного подтвержденного дохода;

- предполагаемый размер выплат по будущему кредиту (вычисляется с помощью кредитного калькулятора, который есть на сайте ВТБ 24).

Сложите кредитные расходы и соотнесите их с вашими доходами. Достаточно «грубого» расчета. Если ваши расходы «сожрут» более 50% вашего ежемесячного дохода, придется привлекать созаемщика, либо вам просто-напросто откажут.

Если все кредитные обязательства забирают не более половины вашего ежемесячного дохода, шанс на получение второго кредита есть.

Зная эту простейшую зависимость, вы можете еще до подачи заявления на второй кредит «подогнать» параметры будущего обязательства под свой доход. Чем меньше ежемесячный платеж по второму кредиту, тем лучше, однако не увлекайтесь. Обычно, для того чтобы уменьшить ежемесячный платеж, заявители растягивают срок договора. Помните, чем дольше вы будете выплачивать кредит, тем больше будет переплата, знайте меру!

Как приобрести еще один заем?

В том случае если у вас не погашен первый кредит, а вам требуется второй, не спешите подавать заявление. Просчитайте все очень внимательно, взвесьте все, а уже затем переходите к активным действиям. Второй кредит приобретается точно также как и первый, правда при повторном обращении ВТБ 24 может сделать вам поблажку и не запросить полный пакет документов. Доходы и расходы действующих клиентов для банка прозрачны, а значит, нет необходимости запрашивать дополнительные справки. Итак, вы пишите заявление, в котором указываете:

- ФИО;

- наименование кредита, который бы вы хотели получить и сумму;

- адрес регистрации по месту жительства, адрес фактического проживания, адрес пребывания;

- место работы, должность;

- образование;

- семейное положение;

- текущие обременения и другую необходимую информацию.

Как вы помните заявление-анкета ВТБ 24 довольно большая и заполнять ее нужно аккуратно. При внесении недостоверных сведений организация будет трактовать это как мошенничество с вашей стороны и откажет в выдаче кредита. Чтобы получить скидку в виде уменьшенной процентной ставки, нужно оформлять заявление на сайте ВТБ 24.

Итак, дадут ли в ВТБ 24 второй кредит? Это будет зависеть от самого клиента. Если он хорошо зарабатывает, исправно платит первый кредит и не нарушает условия договора, банк обязательно пойдет навстречу, ведь это для него прямая выгода. Удачи!

На что обратить внимание

Для того чтобы погашение кредита было максимально комфортным, заемщикам предлагается на выбор масса дополнительных услуг, на которые стоит обратить внимание. В первую очередь они необходимы для того, чтобы клиент смог избежать просрочек по кредитным платежам при наступлении непредвиденных обстоятельств, например, связанных с жизнью и здоровьем

Но, обо всем подробнее.

Кредитные каникулы

Данная услуга позволяет заёмщику пропустить очередной платеж по графику. Например, если в текущем месяце оплатить задолженность не представляется возможным. Воспользоваться данной опцией можно абсолютно бесплатно и не чаще 1 раза в 6 месяцев. При подключении данной услуги штрафные санкции начисляться не будут, а это значит, что кредитная история заёмщика не портится.

Таким образом, при пропуске платежа график немного смещается. Для того чтобы воспользоваться этой услугой, клиенту необходимо до даты очередного платежа обратиться с соответствующим заявлением в отделении банка, на горячую линию, либо в чате мобильного приложения. После подключения опции текущий платеж можно не оплачивать. График платежей будет смещен. Однако стоит отметить, что необходимо быть готовым к тому, что переплата по кредиту немного увеличится.

Льготный платеж

Данная услуга позволяет клиенту уменьшить первые 3 платежа по кредиту, чтобы финансовая нагрузка не была такой ощутимой. Обычный платеж по кредиту, как правило, состоит из суммы основного долга и процентов по займу. Льготный платеж включает в себя только сумму начисленных процентов. То есть 3 месяца клиент будет платить только проценты. Подключить данную услугу можно абсолютно бесплатно в отделении банка при оформлении кредитного договора.

Кредит наличными в ВТБ

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,5%

Возраст:

от

21 до

70 лет

Рассмотрение:

2 минуты

Оформить

Кредит наличными в Альфа-Банке

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,7%

Возраст:

от

21 до

70 лет

Рассмотрение:

2 минуты

Оформить

Кредит наличными в банке Хоум Кредит

Подробнее

Кредитный лимит:

от 10 000 до 1 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,5%

Возраст:

от

22 до

70 лет

Рассмотрение:

30 минут

Оформить

Страхование

Программа страхования жизни при оформлении кредита не является обязательной услугой. Она подключается исключительно с согласия самого заёмщика. Однако банк рекомендует всем своим клиентам приобретать кредит только с полисом страхования. Во-первых, услуга позволяет клиенту оставаться финансово защищенным при наступлении непредвиденных обстоятельств. Связанных с жизнью и здоровьем. Во-вторых, при оформлении полиса страхования процентная ставка по договору будет меньше.

Если вдруг у клиента наступит страховой случай по кредиту, то все выплаты по обязательствам берет на себя страховая компания. За небольшую плату заемщик получает уверенность в завтрашнем дне и в том, что задолженность по кредиту будет обязательно погашена во что бы то ни стало.

Очень хочу узнать – можно ли взять второй кредит?

Часто в обычной жизни обычным людям (не олигархам) требуется финансовая помощь в достижении поставленных целей. Чтобы не портить отношения с близкими родственниками и друзьями, умные люди прибегают к проверенному средству — берут кредит у банка. Цель достигнута, нужная вещь или услуга оплачена заемными деньгами, ежемесячные выплаты банку составляют приемлемую для заемщика сумму. Все довольны.

Однако жизнь не стоит на месте. Появляются новые цели — требуются новые средства. Что же делать? Ответ довольно очевиден – взять второй кредит.

Где взять второй кредит?

Многие граждане, имеющие кредитную задолженность в одном банке, идут просить деньги в другой. При этом стараются скрыть факт предоставления им кредита первым банком.

Как показывает практика, второй банк дает им деньги. Но, что характерно, граждане даже не спрашивают у первого банка – можно ли взять второй кредит? А первый банк, в котором они уже брали кредит, с таким же успехом мог бы им дать второй кредит.

При этом большую часть документов заемщику не придется предоставлять в кредитную организацию, ведь он уже сдавал их, когда оформлялись договорные документы по первому займу.

Как взять второй кредит?

Во-первых, стоит посмотреть, сколько вы платите по первому кредиту. Если ежемесячные платежи составляют не более 1/3 от вашего дохода, то второй займ вы сможете получить без особенных проблем. Мало того, в разных банках вы сможете рассчитывать на разную сумму повторного кредитования. Уточните в своем банке – повторная сумма может быть такой, что ежемесячные платежи составят до 80 процентов вашего дохода. Это значит, что вы сможете взять во второй раз сумму даже большую, нежели в первый раз.

Однако, если ваш доход не очень высок, ниже среднего уровня по региону, то получить вы сможете только такую сумму, при погашении которой вы будете отдавать банку не более ½ своего ежемесячного дохода.

Во-вторых, большое значение имеет ваша кредитная история. Если вы аккуратно платите по первому займу, то в этом же банке вам дадут кредит скорее, нежели в другом. Если же у вас проблемы с погашением кредита, то и в стороннем банке вам вряд ли дадут деньги, даже если вы скроете факт займа в первом банке.

И, в-третьих, большое значение имеет то, какой кредит вы хотите взять. Если, например, вы аккуратно платите по потребительскому кредиту, то ипотеку в этом же банке вам дадут без проблем.

Однако если вы хотите получить повторный потребительский кредит или оформить третью или четвертую кредитные карты этого же банка, вряд ли у вас это получится. Это происходит от того, что банки охотно выдают повторные займы на разные нужны, а кредиты одного класса почти не выдают.

Так что смело ставьте перед собой цели в этой жизни. А возможность их финансирования всегда можно изыскать, например, в своем доверенном банке.

Требования и документы

Ни для кого не станет секретом тот факт, что перед тем, как заключить договор о сотрудничестве с физическим лицом, та, или иная финансовая структура должна будет убедиться в платежеспособности своего потенциального клиента.

Гражданин, желающий консолидировать свои ссуды, должен будет соответствовать определенным требованиям ВТБ банка, а также, предоставить список документов, которые сотрудник учреждения обязательно потребует перед оформлением долгового обязательства.

Итак, прежде всего, к вниманию читателей будут представлены те самые требования, соответствовать которым нужно в обязательном порядке.

- Возраст клиента:

- минимальная возрастная отметка – 21 год (на момент получения ссуды);

- максимальная возрастная отметка – 70 лет (на момент погашения ссуды).

- Период использования кредитных средств:

- от 6 месяцев;

- до 60 месяцев.

На этом требования к гражданам заканчиваются, но, таковые имеются и по отношению к кредитам, которые человек желает рефинансировать.

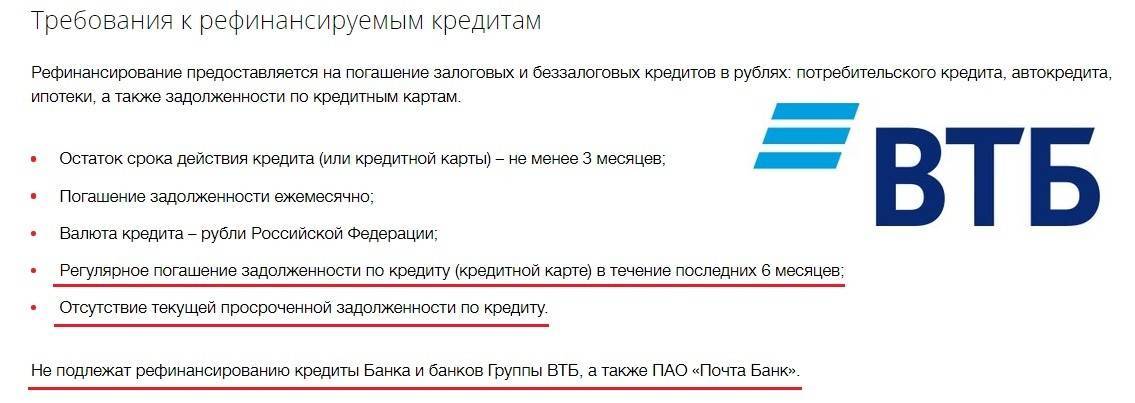

- Срок, по истечении которого все выплаты по займу должны быть внесены – не менее 3 месяцев;

- Погашение кредитов, которые должник хочет консолидировать не должны включать в себя просрочки (речь идет о прошедшем времени);

- Желаемая к рефинансированию ссуда должна быть ранее выдана в рублях, при этом, не имеет значения, каким именно банком был выдан долг.

Теперь, будет правильным перейти к перечню документов, которые понадобятся для успешного завершения задуманного.

- Паспорт гражданина РФ;

- Страховое свидетельство государственного пенсионного страхования;

- Документы, подтверждающие платежеспособность заемщика (должны быть датированы числом, с момента которого еще не прошло 30 дней);

- Экземпляр кредитного договора, который был выдан должнику при получении денежной ссуды.

В особых случаях нужно будет предоставить документальное разрешение первичного кредитора на досрочное погашение займа (речь идет о займе или займах, которые клиент хочет объединить в один). Это зависит от того, в каком именно банке клиент получал ссуды, так как некоторые из них не допускают возможность досрочного погашения долга.

Можно ли взять кредит, если уже есть один?

Банки не только аккумулируют значительные денежные ресурсы, но и придают им движение, направляя их тем, кто в данный момент в них нуждается. Однако банки заинтересованы не только в выдаче ресурсов под проценты, но и в их безусловном возврате в соответствии с определенным договором графиком.

График предусматривает ежемесячные выплаты процентов и погашение части основного долга. Средства на это заемщик направляет из своих доходов, соответственно уменьшая их.

Второй взятый кредит влечет за собой новый график погашения, новые ежемесячные выплаты и еще одно уменьшение совокупного дохода. Поэтому банки вполне обоснованно относятся к клиенту, пришедшему за вторым или даже третьим кредитом, с некоторым недоверием.

Тень недоверия при этом падает и на целую группу вполне надежных и платежеспособных потенциальных заемщиков, которые, продолжая испытывать нужду в дополнительных денежных ресурсах, ищут и успешно находят варианты их получения.

В договоре прописываются сумма, проценты, сроки возврата полученных денежных средств. За основу исчисления процентной ставки берется день или неделя, поэтому такого рода займы, как правило, берутся на короткий срок и на небольшие суммы.

Микрозаймы на небольшой срок

Более значительными ресурсами, по сравнению с частниками, распоряжаются МФО (микрофинансовые организации), а значит и сумма кредита может быть существенно больше. Микрозаймы выдаются на срок до месяца. Процентная ставка по таким займам также исчисляется исходя из выплат за день или неделю.

Второй кредит по кредитной карте

Если деньги нужны на срок нескольких месяцев, то итоговая переплата при погашении долга частнику или МФО может составить значительную сумму. В этом случае более оптимальным является вариант обращения за кредитной картой. Для ее получения не требуется подтверждения доходов, а значит вопрос о том, какой это кредит, второй или третий, не актуален.

Процентные ставки по кредитной карте берутся в годовом исчислении. Итоговую переплату можно уменьшить, если выбрать наиболее подходящий продукт (например, из линейки, предлагаемой банком Тинькофф) и рационально использовать льготный период карты.

Кредитный лимит до 300 000 ₽

Ставка по кредиту 24,9-45,9%

Льготный период до 55 дней

Кредитная карта предоставляется по общегражданскому паспорту гражданина РФ.

Доставляется клиенту по почте или курьером в день обращения. Получить карту могут клиенты с испорченной кредитной историей. Кредитный лимит устанавливается индивидуально, исходя из анкетных данных заёмщика.

Наличие на руках кредита не создаст препятствий при обращении в банк Ренессанс Кредит и Восточный Экспресс банк. Предлагаемая ими розница призвана охватить максимально широкие платежеспособные слои населения. В том числе и те группы, которые не могут (или не хотят) документально подтвердить свои доходы.

Кредитный лимит до 500 000 ₽

Ставка по кредиту 15,99–30,99%

Срок от 24 до 60 месяцев

Кредит предоставляется по 2-м документам – паспорту и любому другому из перечисленных: водительское удостоверение, диплом об образовании, ИНН, пенсионное удостоверение, военный билет, загранпаспорт.

Кредит на любые цели без справки 2НДФЛ. Для получения сниженной процентной ставки клиент может предоставить документы подтверждающие размер ежемесячного дохода в том числе и по форме банка.

Кредитный лимит до 50 000 ₽

Ставка по кредиту 15%

Срок от 12 до 36 месяцев

Кредит предоставляется без подтверждения дохода. Для получения кредита необходимо предоставить паспорт и написать анкету-заявление.

Кредит на любые цели без обеспечения и необходимости подтверждения дохода документально. Срок рассмотрения заявки составляет 1 рабочий день.

Проценты по потребительским кредитам в этих банках будут сопоставимы или ниже, чем по кредитным картам.

Возможности получить второй кредит рынок банковских услуг предоставляет. Однако обслуживание нескольких кредитных линий параллельно несет в себе определенные технические сложности (каждая линия может иметь свою дату внесения платежей) и повышают риск просрочки. Связанный с обслуживанием нескольких кредитных линий риск возникновения просроченной задолженности может негативно отразится на Вашей кредитной истории.

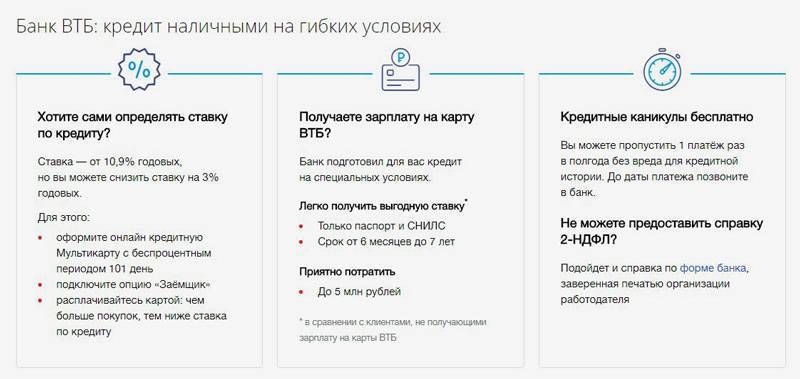

Без залога и поручителей

В ВТБ 24 можно взять кредит наличными без какого-либо обеспечения, однако для данного кредитного пакета есть ограничения. Эти ограничения обязательны для всех категорий клиентов-физических лиц и обойти их никак нельзя.

- Существует минимальная и максимальная сумма займа. Минимальная сумма – 100 000 рублей, а вот максимальная будет зависеть от категории обратившегося клиента. Если клиент получает зарплату в ВТБ 24, ему могут выдать до 5000000 рублей, если не получает, то до 3000000 рублей.

- Существуют ограничения по сроку соглашения. Для зарплатных клиентов максимальный срок договора – 7 лет, для всех остальных – 5 лет.

- Утверждаемая процентная ставка тоже зависит от ряда обстоятельств и характеристик заявителя. Разброс от 11,9 до 19,9% годовых.

Новость неприятная, но классический потребительский кредит в ВТБ 24 оформить не удастся, так как это противоречит базовым условиям типового кредитного соглашения. Если вы являетесь зарплатным клиентом, банк может пойти вам на встречу и увеличить срок договора до 7 лет, но не больше.

Доступные займы на десять лет

Не получается взять кредит на 10 лет без залога и поручителей? Не спешите уходить из банка ВТБ 24 в другой банк. Во-первых, в других банках потребительские кредиты тоже выдают на 5, максимум на 7 лет, но под больший процент, а во-вторых, есть и другие варианты оформить заем на вожделенную сумму.

Популярным у потребителей является кредит на неопределенные цели под залог объекта недвижимости. Объектом недвижимости (предметом залога) может выступать только квартира, принадлежащая заявителю на праве собственности. Можно закладывать квартиру, принадлежащую супругам, но тогда один супруг выступит как заемщик, другой как поручитель.

Квартира непременно должна находиться в черте города, в котором есть отделение ВТБ 24. Максимальная сумма кредита не должна превышать 50% оценочной стоимости данной квартиры. Кредит выдается под 11,1% (фиксированная ставка) на срок до 20 лет. Приведем пример.

Нам необходимо взять кредит на сумму 1500 000 рублей на 10 лет. Квартира стоит 3000 000 рублей. Оформив кредит на указанный срок, мы ежемесячно будем выплачивать 21175 рублей. Далеко не самый высокий платеж, учитывая крупную сумму кредита. Минус такого кредита очевиден – передача имущества в залог. Если возникнут проблемы с выплатой займа, можно потерять квартиру, а это уже очень серьезно. Обычно, когда люди оформляют такие кредиты, других вариантов у них нет.

Если целью вашего десятилетнего займа является приобретение автомобиля, обольщаться не стоит. ВТБ 24, конечно выдает, автокредиты, но срок у них не превышает 5 лет, так что это не ваш вариант.

Вот, собственно и все, остаются только целевые ипотечные займы на покупку квартиры или дома. Здесь, разумеется, у клиента есть возможность оформить договор не то что на 10, даже на 30 лет. Однако средства банка можно пустить только на покупку объекта недвижимости, причем этот объект будет находиться в залоге у кредитной организации, пока заемщик полностью не рассчитается.

Подведем итог, можно ли взять потребительский кредит на 10 лет в этом банке? Получается что можно, но только под залог квартиры (в том случае если требуется кредит на неопределенные цели). Если же нужно оформить заем на приобретение квартиры, тогда в распоряжении заявителя целый ряд кредитных продуктов, где срок кредитования может достигать 30 лет.

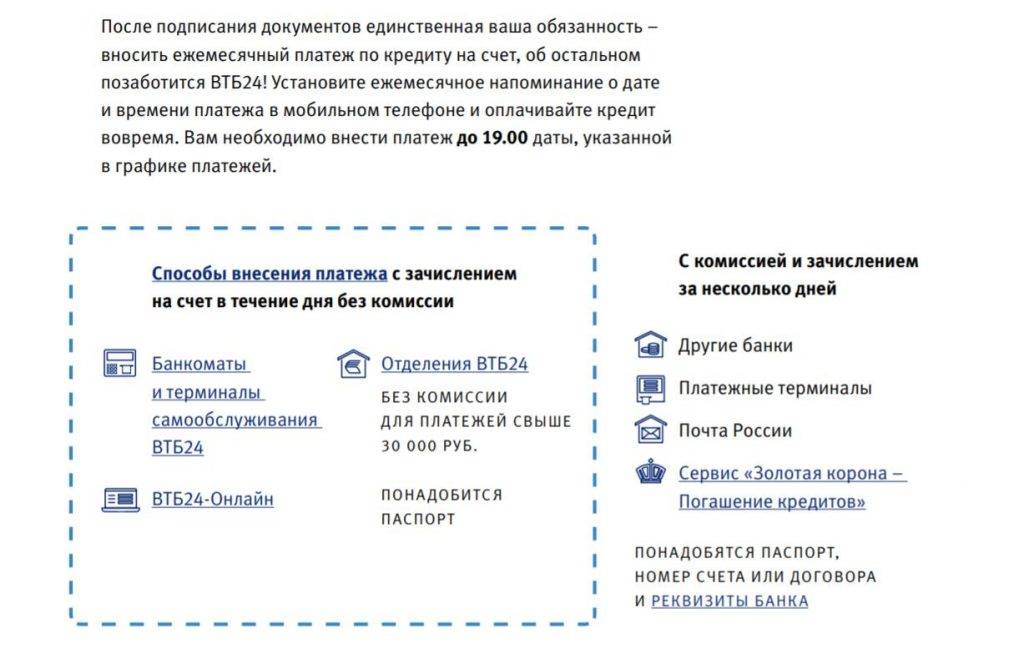

Способы погашения кредита

Как уже писалось выше, к кредиту выдается неэмбоссированная карта. С помощью нее можно вносить платежи на кредит через банкоматы ВТБ24 с функцией приема наличных. Однако если такого банкомата близко к вам нет, это можно сделать и другими способами:

- оформить перевод по свободным реквизитам в любом стороннем банке;

- перевести через сервис “Золотая корона”;

- и вариант даже для удаленных уголков нашей Родины – через Почту России.

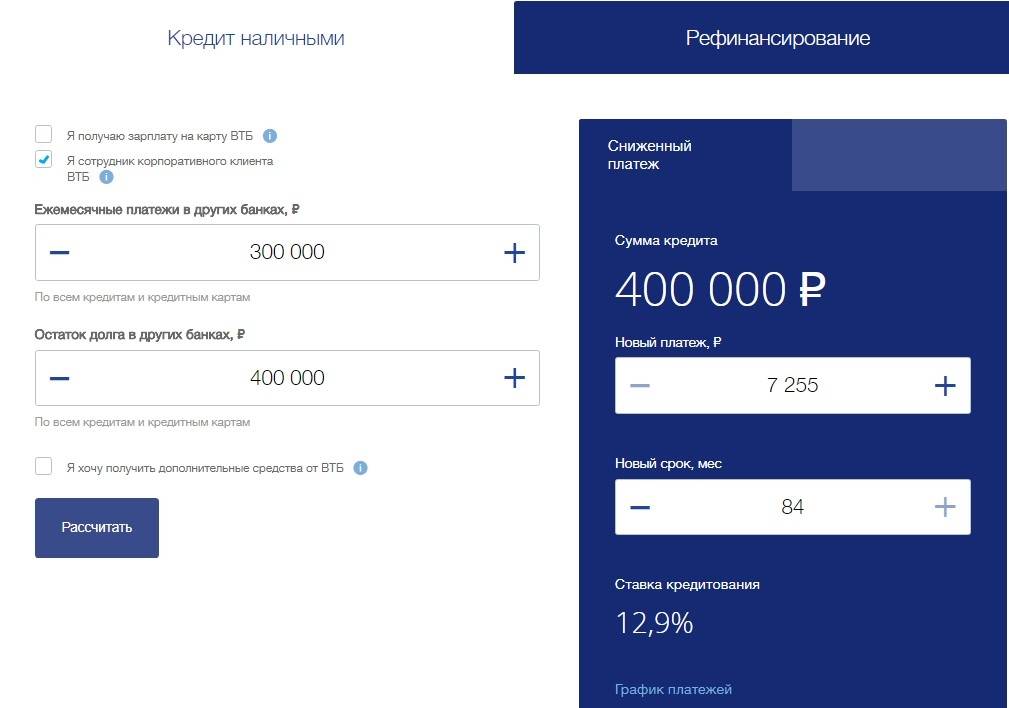

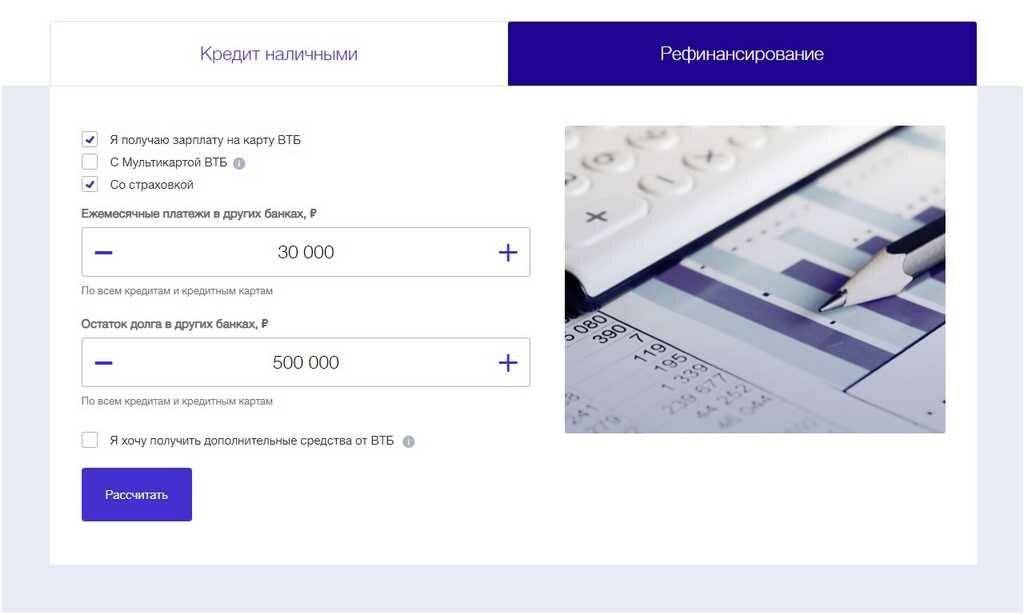

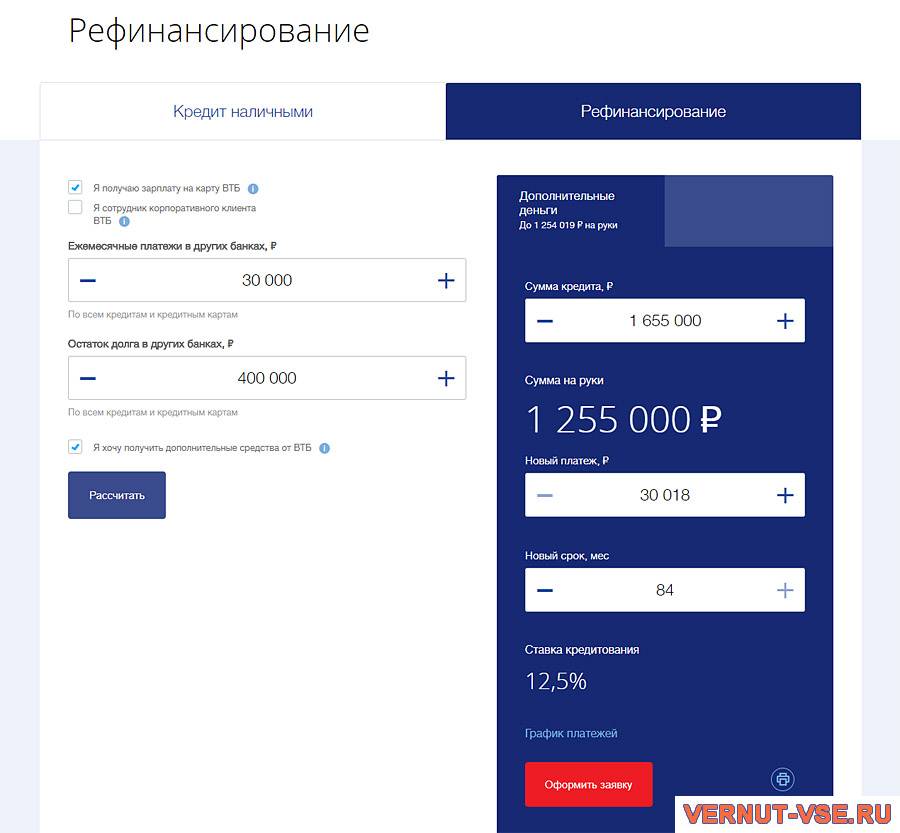

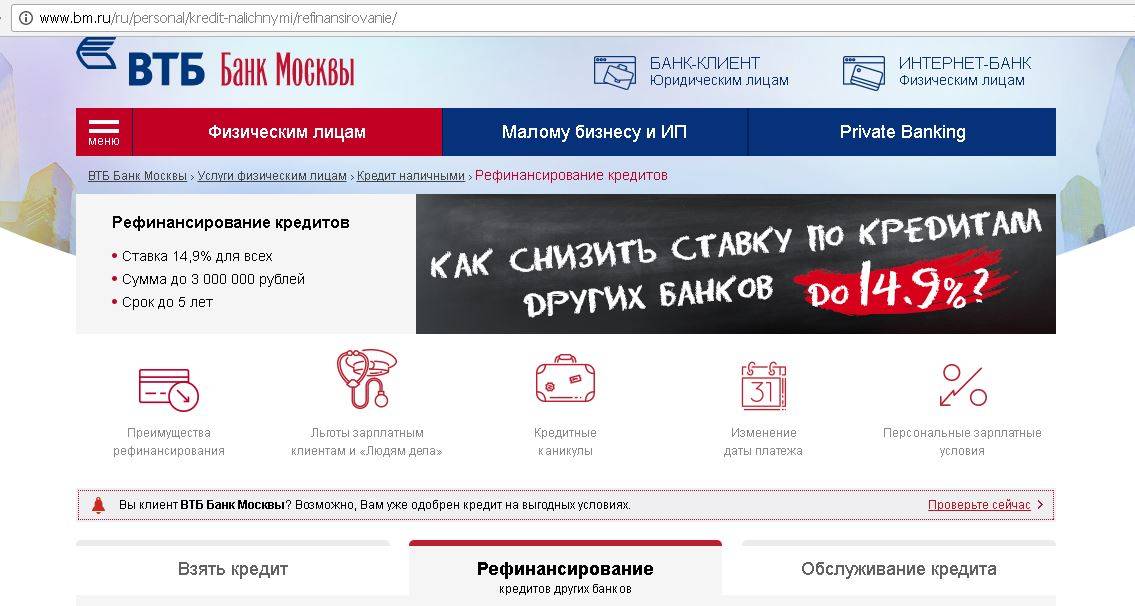

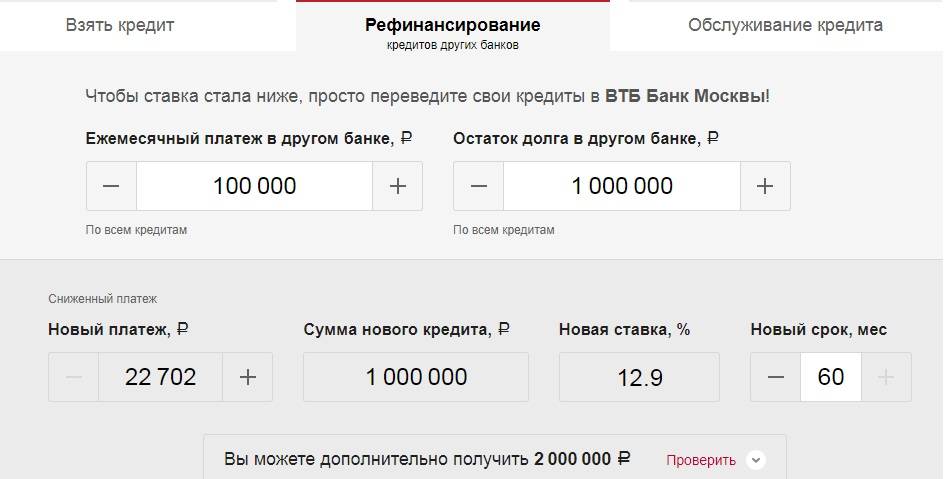

Банк ВТБ24 предлагает клиентам вполне выгодные условия по рефинансированию кредита

Если вы хотите перекредитоваться, и ищете кредитора – обратите внимание на изученный банк

https://youtube.com/watch?v=IgM7ZzIWstE

Можно ли получить второй кредит?

Обычно банки достаточно лояльно относятся к заявителям, уже выступающим заемщиками, по ряду причин:Наличие действующего кредита не является основанием для отказа клиенту во второй ссуде.

- Ежемесячный платеж по действующему займу может быть минимальным. Например, если в кредит брался смартфон, то такой платеж едва ли превышает 600-700 рублей.

- Плательщик уже имеет кредитную историю (пусть даже небольшую), что позволяет второму кредитору составить мнение о его порядочности и организованности.

- Конкуренция на рынке банковских услуг крайне высока. Чтобы поддерживать сложившуюся динамику прибыли, банкам приходится предлагать услуги буквально всем.

Однако каждое финансовое учреждение имеет свои правила на счет заемщиков с действующими кредитами. Некоторые банки при оценке потенциального заемщика используют понижающий коэффициент, если из анкеты узнают, что тот уже платит по займу. Вкупе с другими негативными факторами такой коэффициент может привести к отказу.

Как получить кредит в ВТБ

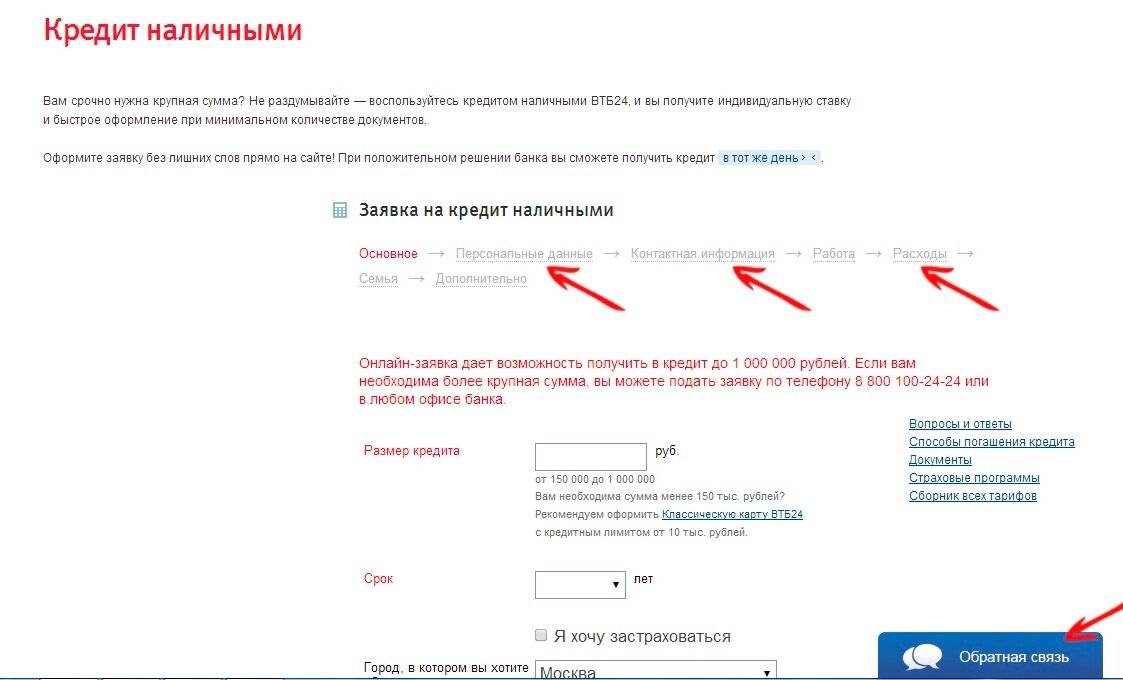

Предварительно решение можно получить не выходя из дома – для этого подается онлайн заявка, в которой заполняют стандартные поля:

- ФИО;

- дата рождения;

- мобильный телефон;

- е-мэйл;

- название работодателя;

- размер постоянного дохода;

- паспортные данные.

Заявка подается на сайте ВТБ онлайн или в любом отделении банка. В любом случае после предварительного решения необходимо лично посетить офис и предоставить все необходимые документы, договор потребительского кредита втб. Окончательное решение принимается в тот же день. Кредитные средства выдаются сразу или на следующий рабочий день.

Документы

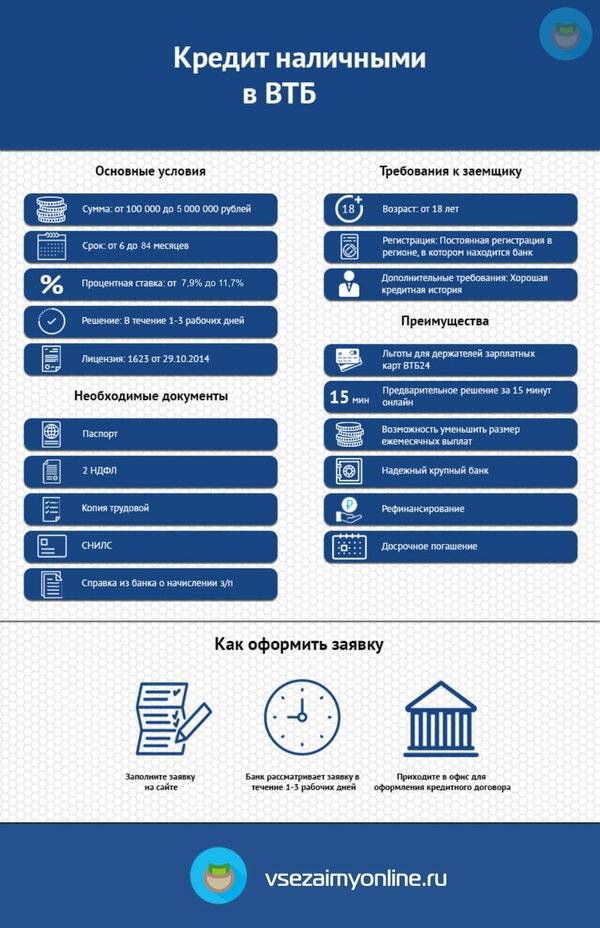

Чтобы получить потребительский кредит наличными в ВТБ, нужно подготовить целый пакет документов:

- Внутренний паспорт РФ.

- Номер СНИЛС.

- Подтверждение доходов (на выбор, подается за год или фактическое время работы):

- 2-НДФЛ;

- По форме банковского учреждения с печатью работодателя;

- Копия договора или трудовой книжки, подписанная работодателем (требуется для заявки от 500 тыс. руб.);

- Выписка из электронной версии трудовой книжки – ее можно взять на сайте Госуслуг или Пенсионного фонда и распечатать на бумаге.

На зарплатных клиентов ВТБ распространяются упрощенные условия – им для получения займа наличными достаточно подать паспорт и номер СНИЛС.

Немного другие требования выдвигаются и к неработающим пенсионерам. Если они получают пенсию в ВТБ, подается паспорт. Если же выплаты начисляются в другом финансовом учреждении, то кроме удостоверения личности понадобится выписка о размере пенсии и пенсионное удостоверение.

Как подать заявку на получение ссуды в ВТБ24

Способы получения кредита

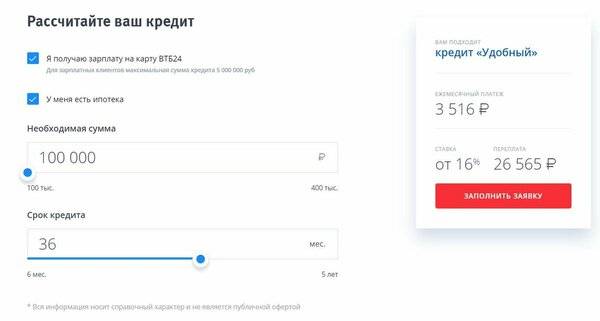

Наиболее быстрым и удобным способом получения кредита является оформление документов через интернет. Зайдя на сайт банка можно подать заявку и заполнить анкету, внеся в неё все свои данные. С помощью кредитного калькулятора потенциальные клиенты могут рассчитать сумму своего обязательного ежемесячного платежа. Исчисляется он, отталкиваясь от величины кредита и количества месяцев, на протяжении которых долг будет погашаться. Уменьшить срок выплат можно, но увеличить – нельзя. Кредитный калькулятор находится на сайте банка.

Обратившись через интернет в офис финансовой компании, потенциальный клиент может узнать результат своего обращения. Предварительное решение о предоставлении ссуды выносится на протяжении нескольких минут. Если заявка одобрена, клиент получает смс-сообщение от ВТБ24. Если у служащих банка возникнут какие-то дополнительные вопросы, то они на протяжении ближайших суток связываются по телефону с потенциальным заёмщиком.

Чтобы подписать договор и получить деньги клиенту нужно подойти в ближайшее отделение банка ВТБ24. С собой необходимо взять весь пакет документов. При положительном ответе на обращение деньги перечисляются заёмщику на кредитную карточку или на его личный счёт на протяжении ближайших 3 суток. Для держателей зарплатных карточек решение и выдача займа могут быть произведены непосредственно в день обращения клиента в офис банка ВТБ24.

Существует ли на сегодняшний день эта возможность

Возможность, конечно, есть, но воспользоваться ей могут далеко не все.

Дело в том, что любое банковское учреждение имеет целые отделы, занимающиеся минимизацией возможных рисков, связанных с потерей средств. Особенно внимательно рассматривают риски, связанные с крупными займами и ипотекой.

Вот почему любого человека, который решит взять повторную ипотеку, будут проверять с особенной тщательностью.

Даже когда банк все же не против второй ипотеки, необходимо соблюсти ряд условий:

- Заемщик должен получать столько денег, чтобы их хватало на внесение обоих платежей и осталось не менее 40% на жизнь в течение месяца.

- Второй ипотечный заем выдается на длительный срок.

- Оформление второй ипотеки может происходить в том же банковском учреждении, что и первой. Однако никто не запрещает обратиться и в другую кредитную организацию.

- Очень часто для второй ипотеки можно привлечь до 3 созаемщиков.

- Займ будет предоставлен лишь в том случае, когда заемщик отвечает всем требованиям банка.

Время рассмотрения заявки в ВТБ.

Стандартные сроки рассмотрения заявки варьируются от одного до пяти рабочих дней. Они зависят:

- От типа клиента. Если заемщик является зарплатным клиентом банка, то решение выносится в течение 15-30 минут после отправки заявки в банк. Это связано с тем, что банку не нужно изучать документы, подтверждающие доход – в системе автоматически формируется выписка по зарплатному счету. Исключение составляют заемщики, запрашивающие большую сумму (свыше 500 т.р.), когда требуется предоставить копию трудовой книжки или документы на право собственности. В этом случае рассмотрение может затянуться еще на пару дней.

- От количества и вида предоставляемых документов. Чем больше предоставлено документов, тем дольше банк будет их изучать. Если какие-то документы заполнены неверно или вызывают сомнения, то банк может запросить дополнительные документы. После предоставления процесс рассмотрения запускается заново.

- От кредитной истории. Если у клиента уже сформировалась положительная КИ, то решение по заявке выходит в течение 1-2 дней. Если кредитной истории нет или она не совсем положительная, то банк может попросить предоставить, например, справки о погашенных кредитах, по которым были просрочки.

- От количества заявок, находящихся в процессе рассмотрения. В определенные периоды в банке накапливается большое количество заявок, что специалисты просто физически не успевают их обрабатывать, поэтому время рассмотрения затягивается.

Мы рекомендуем не ждать, пока одобрят заявку, а подать заявки в другие банки

Заявка на кредит наличными в РенКредит

Лицензия ЦБ РФ №3354

- Сумма займа до 700 тыс., ставка 8,5% – 24,5%

- Быстрое рассмотрение заявки по паспорту- примут решение без похода в офис

- Без комиссий за предоставление и досрочное погашение и других скрытых комиссий

- Деньги можно перевести на карту Кукуруза

Калькулятор кредита

Заявка на кредит в Совкомбанке

Лицензия ЦБ РФ №963

- Сумма до 1 млн. руб, ставка от 0 % в год в рамках акции

- Для получения нужно 2 документа

- Нужен стационарный рабочий или домашний телефон

- Срок кредита до 60 мес.

Калькулятор кредита

Виды досрочного погашения в ВТБ

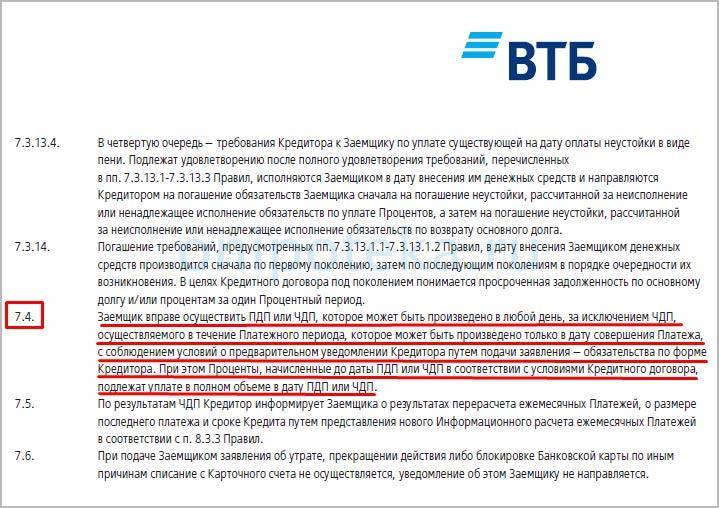

Бывают случаи, когда появляется возможность погасить кредит досрочно. Досрочное погашение в банке ВТБ бывает двух видов:

- Полное досрочное погашение , когда вносится сразу вся сумма с учетом пересчитанных процентов за фактический срок пользования кредитными средствами. Оно осуществляется на основании заявления от клиента с просьбой погасить кредит раньше указанного в договоре срока. В ВТБ нет комиссии или штрафных санкций за досрочное погашение, которое возможно на любом этапе кредитного периода.

- Частичное досрочное погашение, когда вносится часть суммы, идущей на погашение части основного долга. При частичном досрочном погашении клиент составляет заявление с просьбой совершить частичное погашение основного долга. ВТБ предлагает на свободный выбор клиента два вида частичного досрочного погашения:

a) уменьшение размера ежемесячного платежа с сохранением первоначального срока кредита,

б) уменьшение срока кредита с сохранением прежнего ежемесячного платежа.

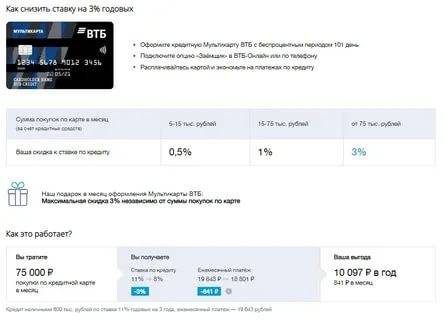

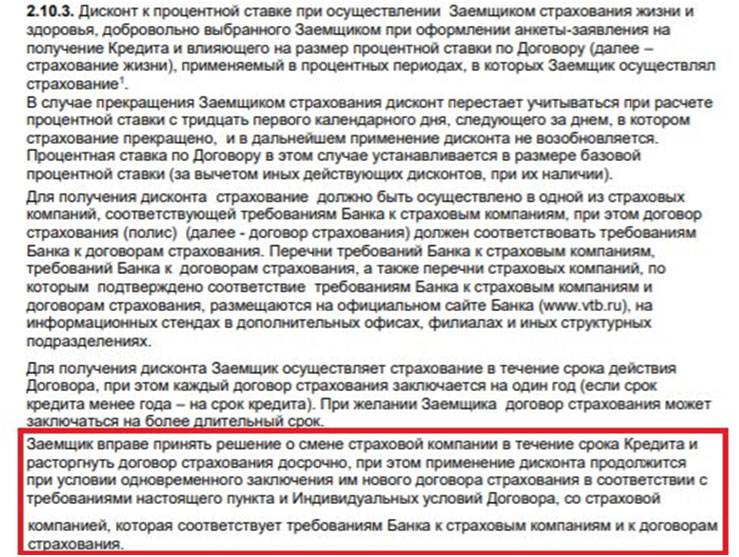

Как получить скидку по кредиту ВТБ

В том случае, если вы планируете занимать деньги в ВТБ или уже оформили потребительский кредит в этом банке, то нелишне будет знать о том, как получить весомую скидку к процентной ставке.

Если оформить дебетовую Мультикарту ВТБ и подключить опцию «Заемщик», то можно каждый месяц экономить на платежах по займу.

Что ж, если банк сегодня дает такую возможность, так почему бы ей не воспользоваться? Далее Top-RF.ru расскажет, как это сделать.

Как снизить ставку по кредиту с Мультикартой ВТБ

Сделать это довольно просто.

✓Первым делом надо оформить Мультикарту ВТБ.

✓Затем подключите опцию «Заёмщик» в ВТБ-Онлайн или по телефону.

✓После этого расплачивайтесь картой в магазинах на сумму не менее 10 000 рублей в месяц.

Скидка составит:

– 1% к процентной ставке по кредиту наличными.

Скидка начисляется на бонусный счет бонусными рублями

Затем бонусные рубли можно обменять на обычные рубли, товары и сертификаты из каталога или путешествия.

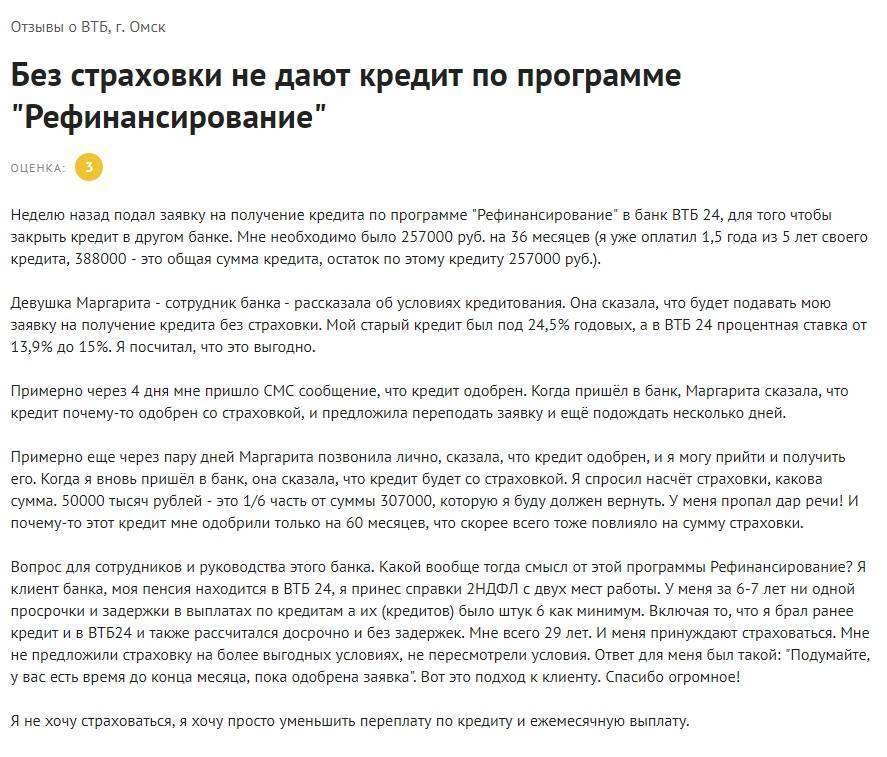

Надо ли платить страховку при оформлении кредита ВТБ

Конечно, при оформлении кредита вам предложат заключить договор страхования. Но вы имеете право отказаться.

В банке ВТБ утверждают, что отказ от страхования не повлияет на принятие решения о выдаче кредита.

Правда, практика такова, что процентная ставка по кредиту без страховки может быть выше.

Какие бонусы есть у ВТБ для заемщиков?

При оформлении потребительского кредита в банке ВТБ можно подключить дополнительные услуги.

✓ Льготный платеж. Услуга «Льготный платеж» позволит снизить размер первых платежей (до 3-х шт.), которые будут состоять только из процентов по кредиту без основного долга. Услуга предоставляется бесплатно.

✓ Кредитные каникулы. Услуга «Кредитные каникулы» позволяет пропустить один любой платеж каждые полгода (не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита). Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита. Услуга предоставляется бесплатно.

На что чаще берут кредиты в банке ВТБ

Как сообщает пресс-служба банка, чаще всего займы наличными берут для ремонта в квартире, на покупку дорогостоящей техники, мебели или для приобретения автомобиля.

Доля мужчин в выдачах банка составляет 58%, женщин — 42%. Средний размер займа у мужчин составляет 691 тыс. а у женщин – 645 тыс. рублей.

Не забывайте о рисках кредитования

Заемные средства стоит брать на необходимые нужды

Кредиты могут помочь для покупок первостепенной важности, в решении проблем со здоровьем и оплаты образования. Но трат, которые не по карману и станут бременем для семейного бюджета, следует избегать, считает директор Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Борис Воронин

Когда берут заем с целью закрыть какую-то дыру в бюджете, начинаются невозвраты и задержки в выплатах, говорит он.

В каких случаях нужно оформлять страхование

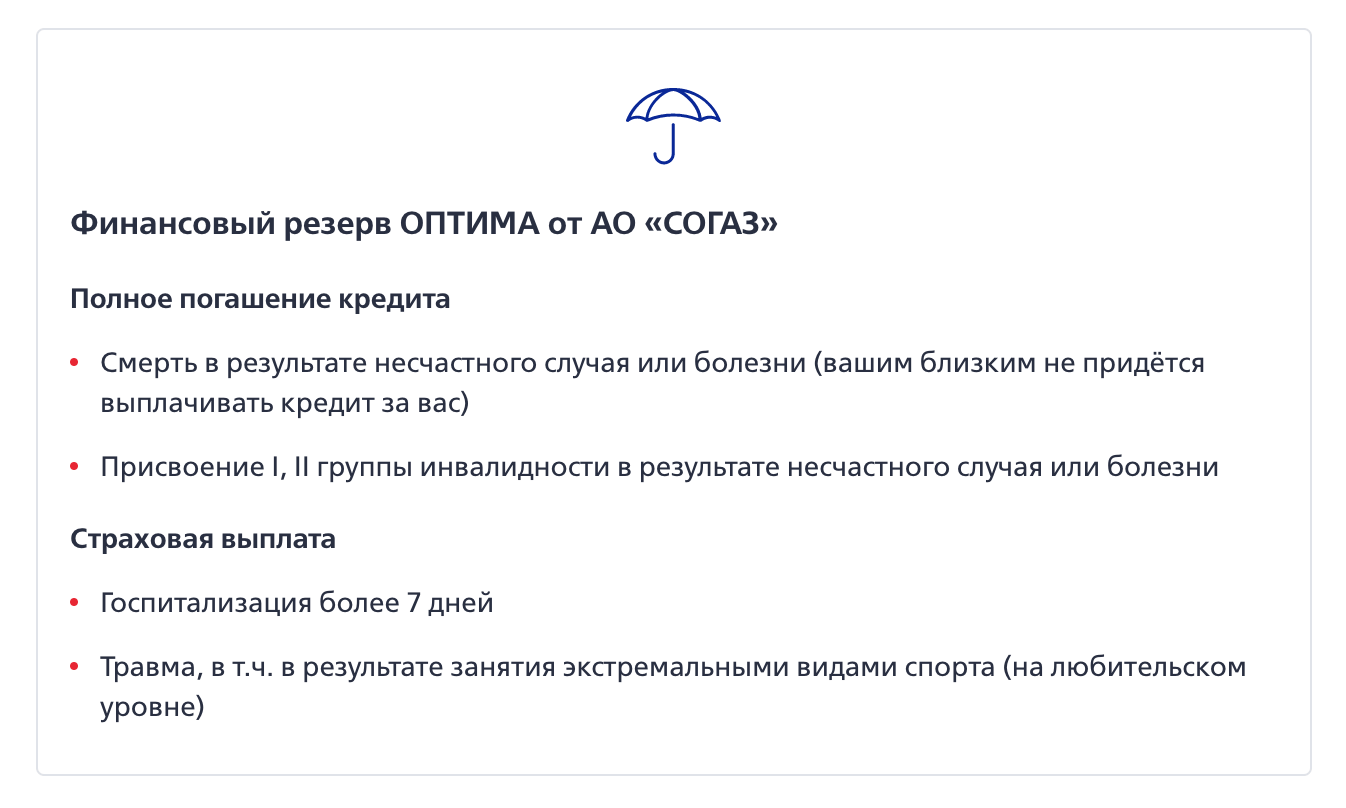

Клиенты ВТБ24, которые берут ссуду, параллельно могут оформить страхование своей жизни и здоровья. Услуга является добровольной и никак не влияет на решение банка о предоставление заёмщику займа.

Программа страхования «Финансовый резерв» позволяет погасить задолженность в результате наступления страхового случая. Если заёмщик потеряет трудоспособность (временно или постоянно), получит травму, умрёт, то согласно подписанному договору и при соблюдении всех пунктов соглашения, он или его родные получат определённый процент (до 100%) от суммы страхования, являющийся страховой выплатой. Программа «Финансовый резерв» действует на протяжении всего срока кредитного договора.

В банке ВТБ24 можно оформить потребительский заём на всевозможные цели. Для этого нужно иметь паспорт гражданина РФ и постоянный источник дохода. Кредит предоставляется под процент – от 11,9%. Вернуть банку денежные средства нужно в оговоренный в договоре срок в полном размере.

Плюсы и минусы кредита в следующем видео:

Июн 19, 2018

Лариса спрашивает

У меня уже есть кредит в втб 24. Осталось 4 месяца. Могу я взять кредит в этом же банке, чтобы закрыть первый?

7 лет назад 20K 11

Здравствуйте, Лариса! Благодарим Вас за вопрос! Лариса, рекомендуем Вам попробовать обратиться в банк ВТБ24 за кредитом «Рефинансирование», с помощью, которого Вы сможете закрыть свои действующие кредитные обязательства. Максимальный размер кредита составляет 1 000 000 российских рублей. Величину процентной ставки ВТБ 24 рассчитает индивидуально для Вас (от 13.95% годовых). Срок погашения всей задолженности составляет от 6 до 60 месяцев. Банк принимает предварительное решение о кредитовании в течение одного часа, на основании Вашей заявки, поданной через Интернет. Из документов Вам потребуется паспорт, справка о доходах и вся документация по ранее оформленному кредиту.

Лариса, рекомендуем Вам рассмотреть еще несколько альтернативных кредитных вариантов, которые могут Вам пригодиться в рефинансировании действующей кредитной задолженности.

Например, кредитная карта «Тинькофф Платинум» (максимальный лимит 300 000 российских рублей) в банке Тинькофф Кредитные Системы предусматривает возможность рефинансирования ранее оформленных кредитов. Вы самостоятельно можете сделать перевод денег в любой момент, в течение 2 месяцев после кредитования. Оформить карту «Тинькофф Платинум» можно только дистанционно (через Интернет).

Сбербанк России кредитует на рефинансирование до 1 000 000 российских рублей, сроком до 5 лет. Размер процентной ставки по продукту будет рассчитываться для Вас отдельно в диапазоне от 17% до 21.5% годовых. Справка о доходах не требуется, если Вы будете использовать деньги только для погашения своего кредита.

Из потребительских кредитов, рекомендуем Вашему вниманию продукт от КБ Ренессанс Кредит. Благодаря данному кредитному предложению, Вы можете рассчитывать на сумму от 30 000 до 500 000 российских рублей. Справка о доходах, залог и поручительство не требуются. Кредитование осуществляется по двум документам: по паспорту гражданина РФ и по одному дополнительному (водительское удостоверение, загранпаспорт, страховое свидетельство пенсионного фонда, свидетельство о присвоении ИНН, пенсионное удостоверение). Срок кредитования – от 6 до 36 месяцев. Размер процентной ставки рассчитывается в диапазоне от 15,9% до 69.9% годовых. Получению наиболее выгодной ставки, поспособствует предоставление справки о доходах и хорошее качество Вашей кредитной истории. Решение о кредитовании принимается в течение 10 минут на основании Вашей Онлайн-заявки, оформленной у нас на сайте.

Желаем Вам удачи!

Пожалуйста, оцените ответ:Рейтинг: 2/5 – 5 оценок