Как навязывают «допы»

Дополнительная услуга — продукция не оказывающая влияния на приобретение основного товара, либо никак не связанная с ним, предлагаемая продавцом за оплату.

Подобные моменты обязательны, только в случаях предусмотренных законодательно, например: страхование залогового объекта недвижимости по договору ипотеки. В любых других ситуациях, отказ обслуживания, без соответствующих на то причин, должен расцениваться как противоправное действие и являться поводом для обращения к контролирующим органам.

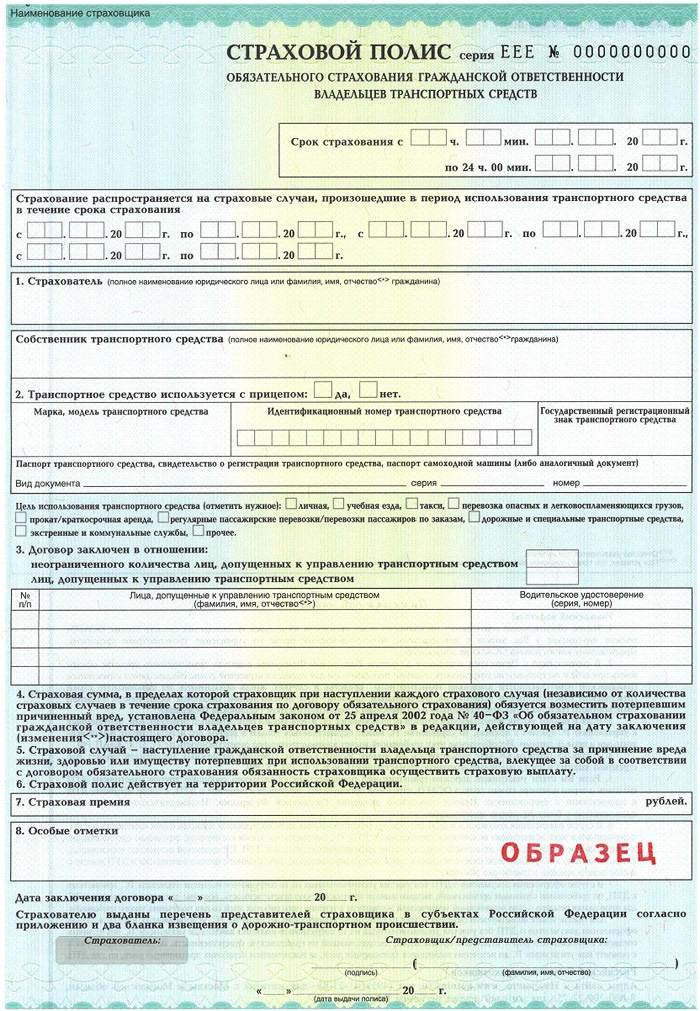

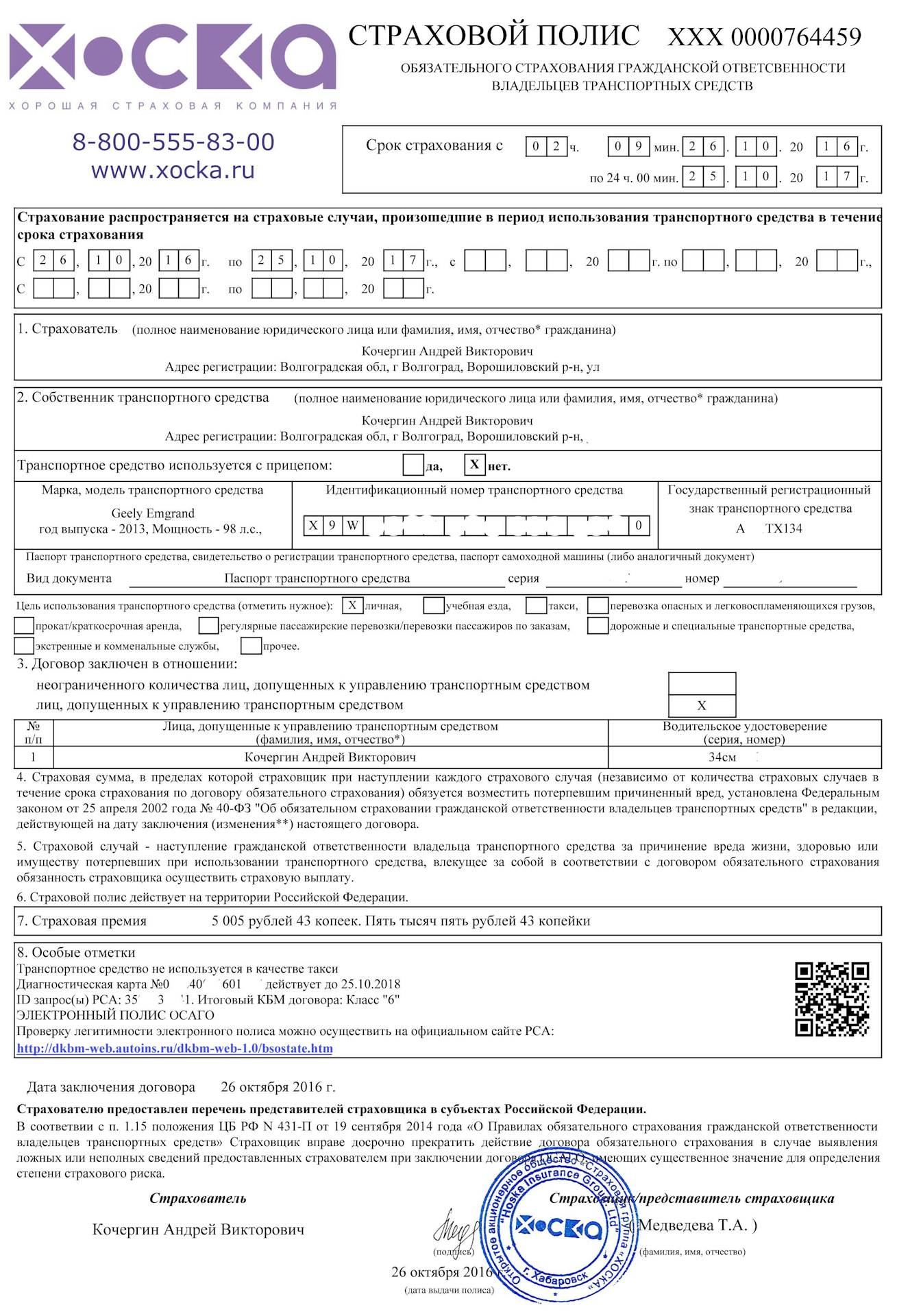

При оформлении ОСАГО, водителю будет предложено дополнительно заключить договор страхования жизни, авто, другой продукт на выбор, потому что:

- «у нас такой порядок» — благодаря менталитету российских граждан срабатывает в 20—40% случаев;

- «без доп. вы должны обратиться в центральный офис, в нашем отделении нельзя» — хорошо действует когда он находится в другом городе, за несколько десятков километров;

- «не хотите платить за жизнь, записывайтесь в общую очередь и ждите 2 месяца» — срок ОСАГО истекает уже завтра, а машина нужна постоянно;

- «закончились бланки» — волшебным образом они появляются при согласии клиента заплатить на 3–5 тысяч больше;

- «тогда рассчитаем по максимуму» — для выбора наиболее выгодного предложения придется посетить несколько компаний, а это затраты времени, которого как правило нет. Кроме того, стоимость страховки определяется по единой для всех формуле;

- «меня накажет начальство» — кто же не пожалеет «бедную девочку/парня»;

- десятки других причин.

Согласно статистики РСА, наибольшее количество отрицательных отзывов, обращений о нарушениях прав потребителей фиксируется из неблагополучных, с точки зрения аварийности на дорогах, регионов. На первом месте Москва и Московская область, далее Краснодар, СПБ, Ростов-на-Дону (Новочеркасск), Липецк, Екатеринбург, Нижний Новгород, Челябинск.

Наиболее благополучные города Волгоград, Воронеж, Уфа, Тагил, Казань, Ульяновск, Новосибирск, Самара, Киров, Ярославль, Туапсе, Новокузнецк, Курган, Ижевск.

Отказываемся от дополнительной услуги

Можно ли отказаться от дополнительной услуги или страховки, если страхователю она не нужна? Разумеется, да. Если сотрудник компании пытается что-то навязать, то действовать нужно следующим образом:

- Четко и ясно сказать менеджеру, что покупать дополнительные продукты вы не будете

- Обратиться с претензией к начальнику этого сотрудника

- Выбрать другую страховую компанию, предварительно изучив отзывы о ней

- Собрать доказательства нарушения норм законодательства (показания свидетелей, видео и аудиозаписи)

- Обратиться в вышестоящие органы с жалобой, предъявив собранные доказательства нарушения ваших прав, либо пойти в суд

Стоит отметить, что в вопросах навязывания дополнительных услуг закон и суд всегда будут на стороне страхователя. Сделать такой вывод можно, основываясь на практике судебных разбирательств. Если страховой агент пытается убедить в обратном, ссылаясь на какое-либо нововведение в законодательстве, то верить этому определенно не стоит. Вам просто хотят навязать дополнительную услугу.

Законодательство в стране и правда постоянно меняется, а слова представителя страховой компании могут вполне убедительно звучать. Однако основополагающие принципы остаются неизменными: никто не может ущемлять свободу выбора потребителя. За навязывание дополнительных услуг сегодня положено административное наказание, согласно статье 15.34.1 КоАП РФ. Так, навязывание платных услуг является незаконным (ч.2 и 3 ст.16 ФЗ “О защите прав потребителей” №2300-1). Не существует закона, обязывающего автовладельцев покупать вместе с полисом ОСАГО еще какие-то услуги.

Чтобы грамотно отказаться от ненужной страховки или услуги, следует не только отлично разбираться в своих правах, но и быть в курсе всех уловок страховых агентов. Обычно это угрозы отказа в оформлении “автогражданки”, рассказы о нововведениях, которых не было или печальной альтернативе в виде 3-х месячной очереди на осмотр машины. Страховщик и правда может сделать осмотр при заключении договора по месту жительства страхователя (п.1.7 Правил страхования). Очередь на осмотр действительно может подойти через 3 месяца, только вот к дополнительным услугам это никакого отношения не имеет. Что делать в таком случае? Есть два варианта: подождать осмотра (и все это время обходиться без ОСАГО) или обратиться в другую, более добросовестную и клиентоориентированную компанию. Второй вариант, конечно, проще.

Если договор уже заключен, то от него также можно отказаться, при этом еще и вернуть деньги. Существует указание Центрального Банка, действующее с начала 2018 года. В нем прописаны все условия возврата денежных средств за ненужный страховой договор. Воспользоваться правом на отказ от приобретенного полиса можно в период охлаждения (в течение 14 дней). Если за этот период не было страховых случаев, то компания обязана вернуть взнос клиенту. Данные правила распространены только на виды дополнительного страхования, доп.услуги СК сюда не включены (эвакуатор, аварком и т.д).

Чтобы отказаться от навязанной услуги, следует в течение периода охлаждения подать заявление на отказ от ненужного приобретенного полиса, указав номер полиса и вид навязанной услуги. Заявление составляется в 2-х экземплярах, чтобы на вашем представитель компании поставил отметку о получении.

Следующие документы попросят приложить:

- Навязанный договор

- Копия первых 2-х страниц паспорта

- Документы на автомобиль (ОСАГО, ПТС, СТС, ВУ, диагностическая карта)

- Реквизиты банковского счета для возврата денежных средств

Возврат осуществляется в течение 10 дней. В случае, когда заявление подано после истечения периода охлаждения, и СК согласна расторгнуть договор, то премия тоже вернется клиенту, только за минусом суммы, которая была рассчитана за период пользования страховкой.

Когда компания отказывается возвращать деньги, клиент имеет право подать в суд, отправить жалобу в Центральный Банк и Российский союз автостраховщиков (РСА). Можно сразу заявить страховщику о своем намерении идти в суд. Возможно, вопрос получиться разрешить и без этого.

Обоснование причин отказов

Перечислим основные аргументы, которые приводят менеджеры, предлагая доп. услуги:

- утверждают, что в фирме такой порядок, иначе нельзя. И это действует, многие собственники из-за незнания законов соглашаются и подписывают все договора;

- предлагают обратиться в главный офис фирмы для оформления автогражданки без «допов», утверждают, что на местном уровне решить вопрос невозможно. И здесь водители соглашаются, так как в труднодоступных местах порой есть лишь один представитель СК, а до головного управления нужно долго добираться;

- просто предлагают записаться в общую очередь и ждать своего полиса 1-2 месяца, а срок страховки истекает через несколько дней. Человеку приходится согласиться с предложением специалиста, так как автомобиль нужен для ежедневного использования;

- говорят, что закончились бланки, если гражданин отказывается покупать ДСАГО. Они появляются в одно мгновение, после согласия водителя оплатить сверх тарифа;

- применяются максимальные тарифы. Владельцу авто придется потратить время, чтобы найти более выгодный вариант в других фирмах. А при их отсутствии придется вернуться обратно, так как управлять ТС без ОСАГО запрещено;

- специалист пытается разжалобить клиента, что его накажет начальство, если не оформит иные виды страховок. Часто люди из жалости соглашаются подписать несколько договоров.

Поэтому при несоблюдении действующих норм, на Страховщиков нужно жаловаться в контролирующие органы.

Законны ли требования страховой о дополнительных услугах к ОСАГО

Многие владельцы автотранспорта спрашивают о том, законно ли страховщик навязывает услуги по страхованию жизни, здоровья при заключении договора ОСАГО. Если внимательно изучить законы, то автовладелец может воспользоваться Положением Банка РФ № 431-П от 19 сентября 2014 года. В Приложении №1 п. 1.5 указано, что владелец автомобиля может обратиться в любую страховую компанию по своему выбору для заключения договора ОСАГО.

Работники компании не могут отказывать в оформлении полиса, если страхователь не желает оплачивать дополнительные услуги.

Страховщики часто называют следующие причины отказа в ОСАГО: нет бланков, руководство не дает выдавать полисы без страхования жизни и здоровья. Если вам говорят такие основания, то в этом случае нарушается законодательство. Бланки всегда есть в страховых фирмах в нужном объеме.

Если автовладелец решил заключить договор ОСАГО только на машину, без дополнительных услуг, то такое право ему обеспечено законом. Страховать жизнь или здоровье можно только в добровольном порядке.

Почему не получается оформить полис онлайн?

Все причины, которые не позволяют оформить страховку удаленно, можно разделить на две большие группы:

- Технические проблемы. В таком случае у пользователя не получается приобрести ОСАГО онлайн только потому, что что-то не так в работе сайте.

- Проблемы с самим субъектом, который желает приобрести услугу.

И далее более подробно поговорим о каждой группе:

С какими вариантами технических ошибок может столкнуться пользователь:

- Сайт не загружается, тормозит, открываются не все вкладки и т.д. Почти у каждого интернет ресурса периодически возникают системные ошибки. Они довольно быстро устраняются. Поэтому лучший вариант – попробовать купить полис позже.

- Сайт перенаправляет пользователя на другой ресурс, например, РСА. Такая практика вполне нормальная. Поэтому если по этой причине не получается сделать ОСАГО, не стоит переживать. Купить страховку получится просто через другую компанию.

- К сайту не подключена платежная система. Или отсутствует тот вариант оплаты, который нужен владельцу. Сейчас такой вариант редкость, поскольку это не совсем законно. Но на практике реально может встречаться.

- Покупатель может выбрать нужную услугу, заполнить заявку, а на конечном этапе получает на экране сообщение об ошибке. К сожалению, именно по данной причине часто не получается купить ОСАГО. Просто система оценивает выгодность конкретного субъекта для страховщика и в случае высокого риска просто отказывает ему в оформлении услуги.

Что касается личности автовладельца, то здесь есть несколько вариантов, почему не получается оформить ОСАГО онлайн:

- сведения о страхователе разнятся на основании информации, которая есть у страховой компании, и которая содержится в РСА;

- пользователь не корректно вводит данные, что обнаруживает сама система проверки;

- физическое лицо недавно совершило покупку данного авто или у него отсутствует опыт вождения, нет истории страхования и т.д.

По факту, причин, которые объясняют, почему же не получается сделать ОСАГО онлайн, множество. Например, страховщикам на законодательном уровне запрещено отказывать в продаже полиса. Но реально, компании тщательно проверяют потенциального клиента. И если фирма понимает, что риски высоки, то она просто в автоматическом формате отклоняет заявку.

Например, практика показывает, что страховая компания не будет сотрудничать даже с тем, кто активно обращается в Центробанк, РСА и другие инстанции для обжалования действий страховщика. И, конечно, такая информация также есть в определенных базах организаций.

Кстати, и сам случай, когда у гражданина РФ не получается оформить полис ОСАГО онлайн, — это также дополнительное основание для обращения в суд или РСА. Такие компании обязаны обеспечить обязательное автострахование для всех категорий граждан.

Но статистика говорит об обратном. С каждым годом количество пользователей, которые все-таки не смогли сделать страховку ОСАГО онлайн растет. Правда, и растет количество жалоб, которые поступают от автолюбителей. Люди хотят защитить свои права и возможности.

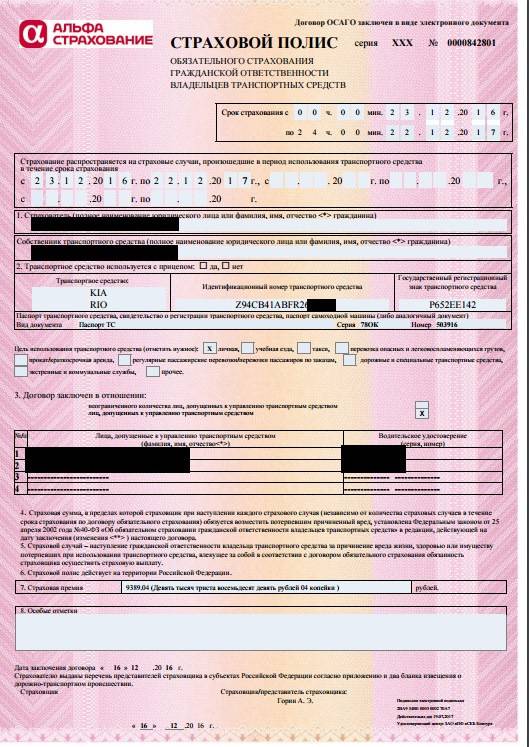

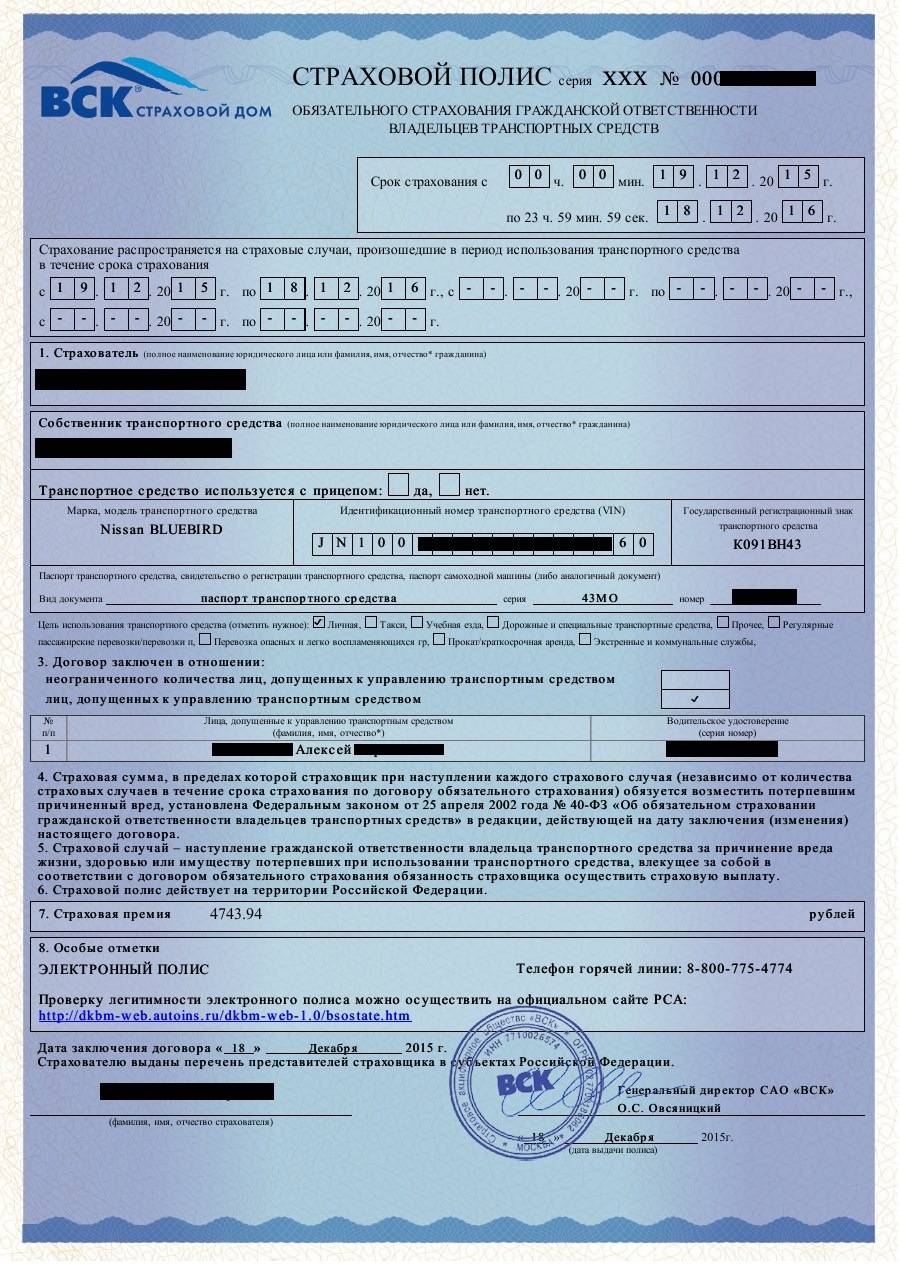

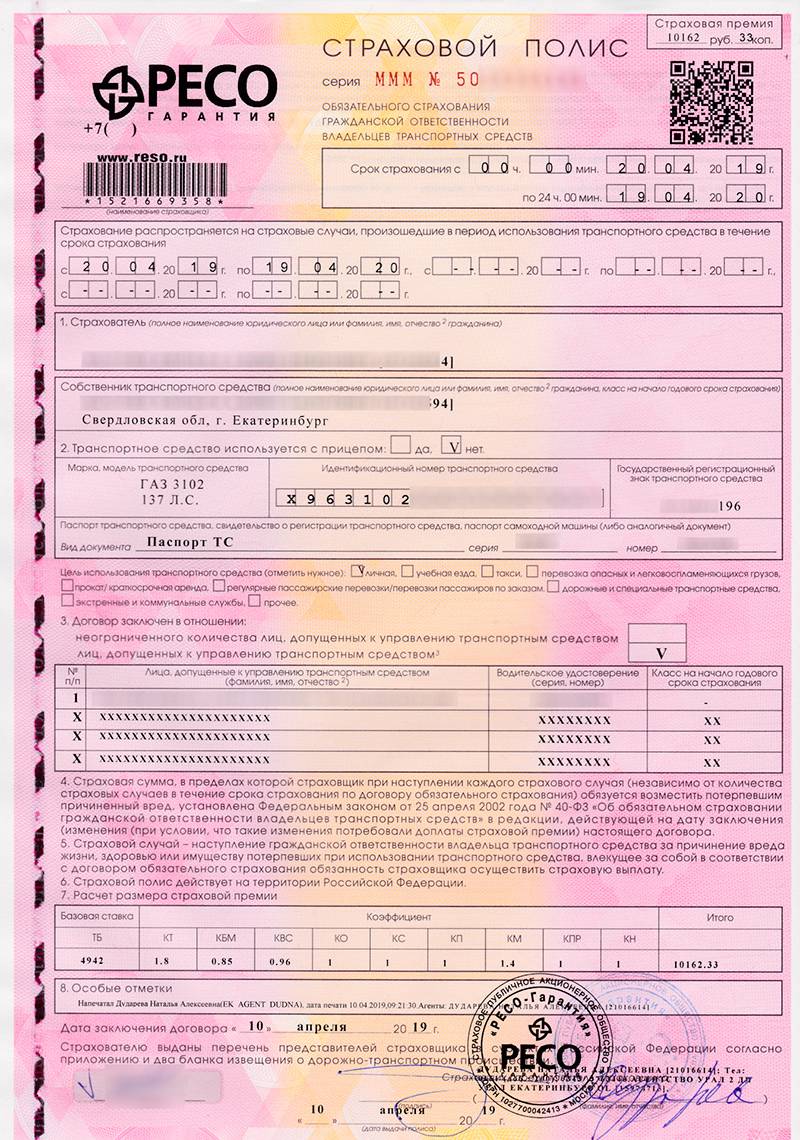

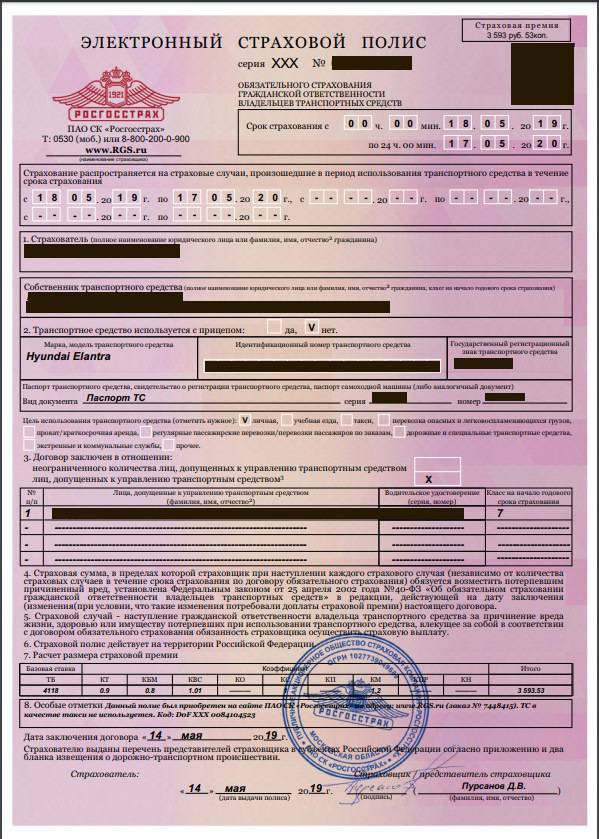

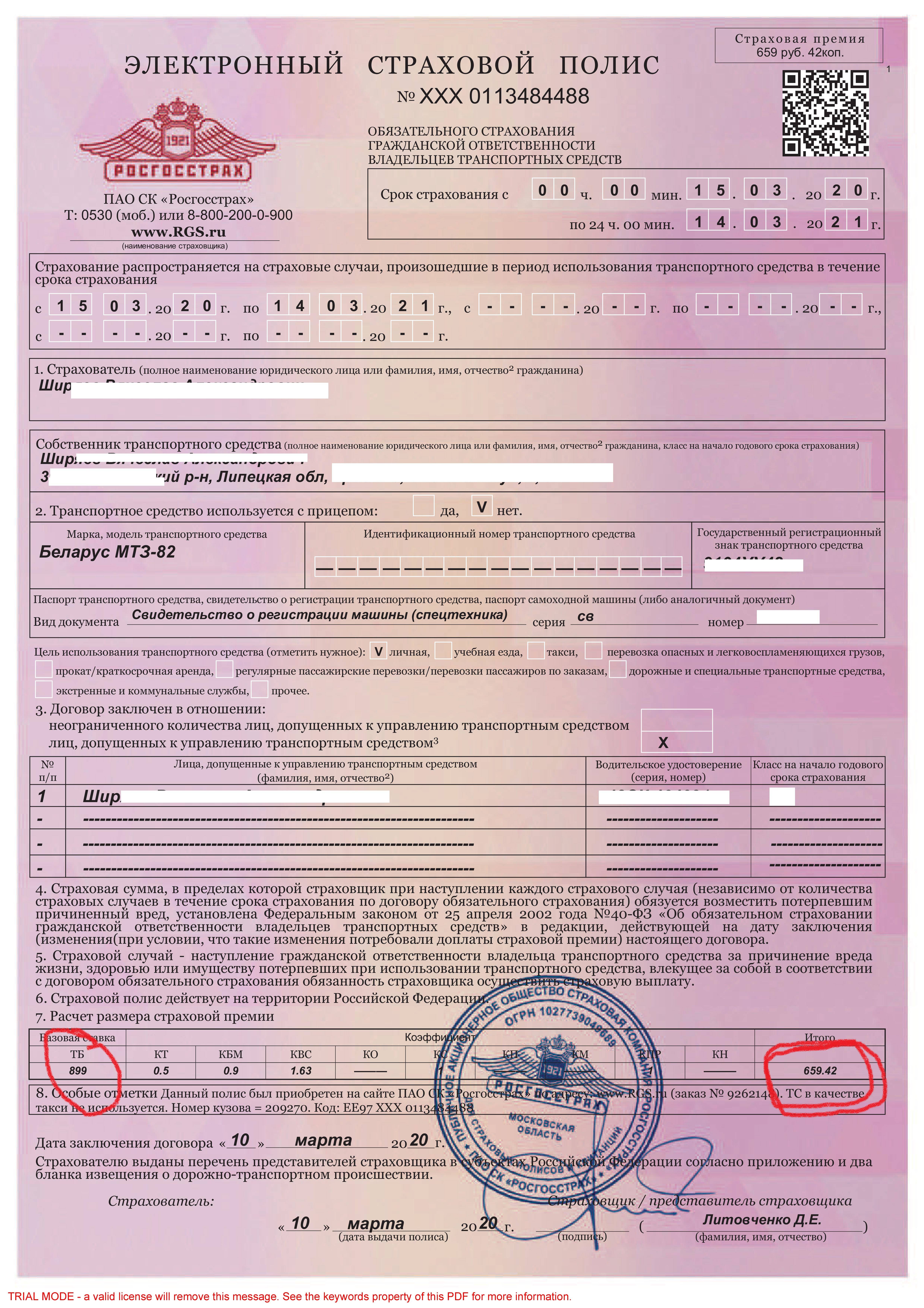

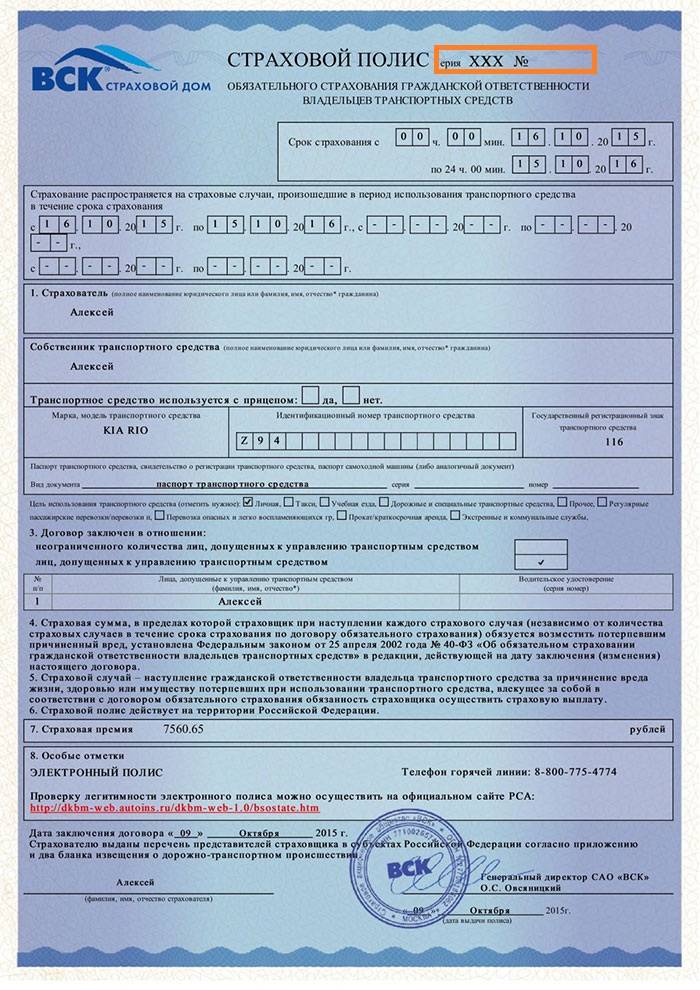

Электронный полис

Законодательные органы всячески стараются воздействовать на страховые компании по вопросу внедрения новейших технологий в их деятельность. Электронное оформление страхового полиса – возможность, предусмотренная новейшей редакцией Закона «Об ОСАГО».

Преимущества электронного страхования:

- Экономия времени – купить страховку можно, не выходя из дома.

- Гарантия подлинности, отсутствие риска попасть в руки мошенников.

- Страховка хранится в электронной базе данных РСА. При желании полис можно просто распечатать.

- Невозможность навязывания допуслуги. Вы просто регистрируетесь на сервисе, на онлайн-калькуляторе просчитываете стоимость страховки и оплачиваете именно ее.

Главный недостаток электронного страхования в том, что из всех существующих страховых фирм на сегодняшний день данную услуг предоставляет не более 15-20 компаний, несмотря на обязанность. Столь скромная цифра, скорее всего, обусловлена как раз-таки невозможностью навязывания клиентам дополнительных опций. Они «утяжеляют» полис для страхователя, а для страховщика делают оформление добровольной страховки экономически выгодным.

У каждого автовладельца есть 2 варианта – согласиться с произволом страховой и дополнительно к стандартному полису прикупить пару-тройку ненужных услуг или набраться решимости и идти до конца. Во втором случае действовать надо рассудительно и аргументированно, а не сгоряча.

Обращаемся в органы

Если вы твердо решили, что хотите привлечь страховщика к ответственности, то стоит обратиться в вышестоящие инстанции. Жалоба рассматривается в срок от 10 до 30 дней. При положительном решении с компании будет взыскан штраф в размере, предусмотренном законодательством (50-300 тыс.руб).

Первым делом отправляем жалобу в Центральный Банк, который будет выносить решение о наказании. Центробанк, как главный регулятор, имеет право на мгновенное наложение штрафа на нарушителя, а также на отзыв лицензии на осуществление деятельности.

Прием жалоб от страхователей также осуществляет Российский союз страховщиков (РСА). Обратиться можно и в Роспотребнадзор, региональную ФАС, прокуратуру.

Обычно в суд обращаются в самом крайнем случае, когда не удалось решить проблему мирным путем. Однако стоит подготовиться к судебным издержкам, которые иногда превышают возможную выгоду, а также долгим разборкам. Но если взглянуть на это с другой стороны, цель оправдывает средства, если все требования страхователя по итогу удовлетворят. Так, можно получить не только одну компенсацию, но и взыскать судебные издержки. При этом, суд обязует СК заключить с вами договор. Конечно, судебное заседание требует хорошей подготовки, поскольку истец должен еще доказать, что он прав.

Многое зависит и от грамотно составленного искового заявления. В нем должны присутствовать ссылки на нормы законодательства. К примеру, можно потребовать принудить СК к заключению страхового договора, от которого она уклонилась (ст. ч.4.ст.445 ГК РФ), прописать сумму, положенную к возврату и размер дополнительной компенсации за моральный вред или упущенную выгоду.

Можно ли приобрести ОСАГО без дополнительных услуг?

При этом страховщики используют распространенную отговорку «нет бланков» и отправляют невыгодного клиента домой. Как клиент может добиться справедливости, если страховая нарушает свои обязательства перед законом?

- Клиент, которому отказывают в заключении договора публичной оферты, вправе требовать зафиксировать отказ. Иными словами, ему должны предоставить письменный отказ в заключении договора. На основании поданного вами заявления, страховщик будет в письменной форме ответить. Конечно, его по понятным причинам выдать вам не смогут, и скорее всего продадут нужный вам полис без дополнительных услуг.

- Вы можете посетить страховую компанию со свидетелем и диктофоном. Так делают в случаях, когда уже был отказ в оформлении страховки, для сбора доказательств и подачи в суд. Закон на вашей стороны, поэтому страховщик, вероятнее всего не станет доводить до крайних мер и продаст вам страховку, не требуя оформлять доп услуги.

- Клиент имеет право отправить заявление на заключение договора страхования по почте, с уведомлением о вручении. Согласно закону «Об обращении граждан» страховщик обязан в течение 10 дней дать письменный ответ, в противном случае, ему грозит судебный иск. Таким методом можно пользоваться, если у вас достаточно времени на оформление и можно поставить страховую компанию на место.

- Также, вы можете обратиться с жалобой в полицию, антимонопольный комитет или РСА (Российский Союз Автостраховщиков). Однако, ни один из этих способов не гарантирует успеха. Если страховой агент категорически не желает оформлять убыточный полис без дополнительных услуг, то помочь вам сможет только судебный иск.

Как показывает практика, в ходе судебных разбирательств, клиенты выигрывают достаточно часто. К этой инстанции можно обратиться на основании ст. 445 Гражданского Кодекса РФ, ч. 4, которая регламентирует, что сторона, обязанная заключить договор, но при этом уклоняется от своих обязанностей, может быть вынуждена сделать это по решению суда.

Минус этого метода, как вы можете понимать, это время. Для составления иска, самого разбирательства, понадобится не менее месяца. Вам нужно будет посещать заседания, отпрашиваясь с работы, а главное, вполне вероятно, что вы будете рисковать и ездить без страховки.

Поэтому, лучшим решением будет попробовать таки договориться со страховой, даже если вы решитесь на покупку дополнительных услуг, они могут обойтись вам дешевле, нежели выплата ущерба в случае ДТП без страховки.

После принятия поправок к закону об ОСАГО 2014 года, клиенты страховых компаний имеют дополнительные аргументы, при спорной ситуации с представителем фирмы, которая навязывает доп услуги.

И если первое сложно доказать, то второе очень просто. Достаточно свидетеля или миниатюрной видеокамеры, которая цепляется к верхней одежде.

Насколько это будет эффективный способ стимулировать агентов соблюдать законы, сказать сложно, но попробовать все же стоит.

- Всегда помните, что закон на вашей стороне и не бойтесь требовать то, что вам положено по всем правовым нормам.

- Общаясь с менеджером или страховым агентом, спокойно и доброжелательно объясните, что данные услуги не интересуют вас. Если сотрудник будет пытаться убедить или предпримет попытки шантажа, вы можете выразить свою решимость идти на крайние меры и продолжать разбирательство в суде.

- Если у вас будут на руках доказательства неправомерного поведения работника страховой компании, вы можете сослаться на статью, согласно которой, он может быть оштрафован на существенную сумму. Все, что вам нужно доказать в суде, это то, что вы обращались к страховщику. При доказательстве этого факта, суд обяжет брокера заключить договор и оплатить все судебные издержки и ущерб, связанный с судебным разбирательством.

Преимущества оформления электронного полиса

С 01.01.2017 водители получили возможность оформить электронный полис. Каждый страховщик обязан предоставить эту услугу. Это поможет сэкономить время и избавить себя от дополнительных расходов. Не нужно ждать своей очереди, а страховщик не скажет, что закончились бланки.

Автомобилист должен выполнить несколько несложных действий:

- выбрать любую компанию, имеющую лицензию;

- зарегистрироваться на её официальном сайте, открыв личный кабинет;

- получить собственный пароль и логин (через СМС, электронную почту или личный визит в фирму).

У пользователя должен быть заранее зарегистрирован личный электронный почтовый ящик.

Покупка полиса не займёт много времени и усилий, на это уйдёт около получаса. Файл с полисом высылается на электронную почту, а его копию всегда можно запросить у страховщика.

Так как покупка дополнительных услуг по автогражданскому страхованию авто необязательна, ни одна компания не сможет принудить водителя их приобрести. Юридическая неграмотность граждан – основная причина, по которой страховщики безнаказанно обманывают своих потребителей. Знание законов и своих прав поможет гражданину своевременно отказаться от ненужных приобретений. В случае возникновения спорных ситуаций автовладелец всегда сможет рассчитывать на поддержку государственных и судебных органов. Практика показывает, что водители в большинстве случаев выигрывают споры.

Post Views: 12

Навязывают страхование здоровья – что делать

Популярной практикой стало навязывание дополнительных страховок, которые страхователю совершенно не нужны. В соответствии с законодательством РФ, договор страхования является публичным документом. По Гражданскому кодексу все условия, указанные в этом документе, для всех равны. Любая организация, занимающаяся страхованием автогражданской ответственности, не имеет право отказывать автовладельцу в оформлении полиса ОСАГО.

Если вы приобрели договор страхования по вынужденным обстоятельствам и по требованиям, навязанным страховщиком, то нужно представить доказательства, что это было по принуждению.

Порядок действий следующий:

При оформлении договора необходимо указать, что услуга навязана, и написать: «не согласен».

Сделать запись беседы с работником фирмы

Во время разговора нужно акцентировать внимание на том факте, что услуга навязана.

Отправить письменную жалобу в главный офис страховой фирмы. Приложить запись аудио разговора с агентом, копию полиса ОСАГО с отметкой о навязывании

В жалобе нужно написать просьбу о расторжении договора и возврате денег на указанные реквизиты.

Кроме страховщика, жалобу чаще всего отправляют в прокуратуру, Центральный банк РФ, Союз автостраховщиков и Роспотребнадзор.

В течение месяца жалоба должна быть рассмотрена и приняты меры. Заявителю направляют письменное уведомление о результатах. Если будет собран полный пакет доказательств, то суд наверняка вынесет решение в пользу заявителя.

Что собой представляет страховка жизни по ОСАГО

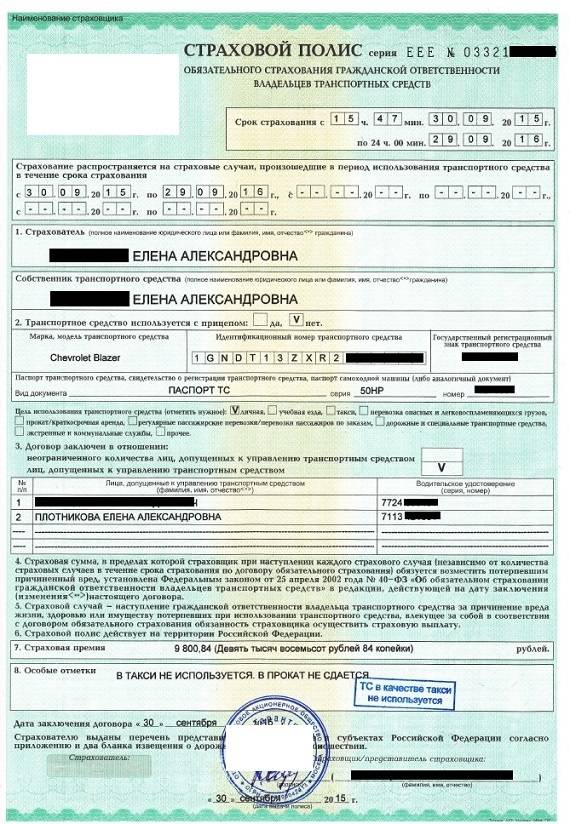

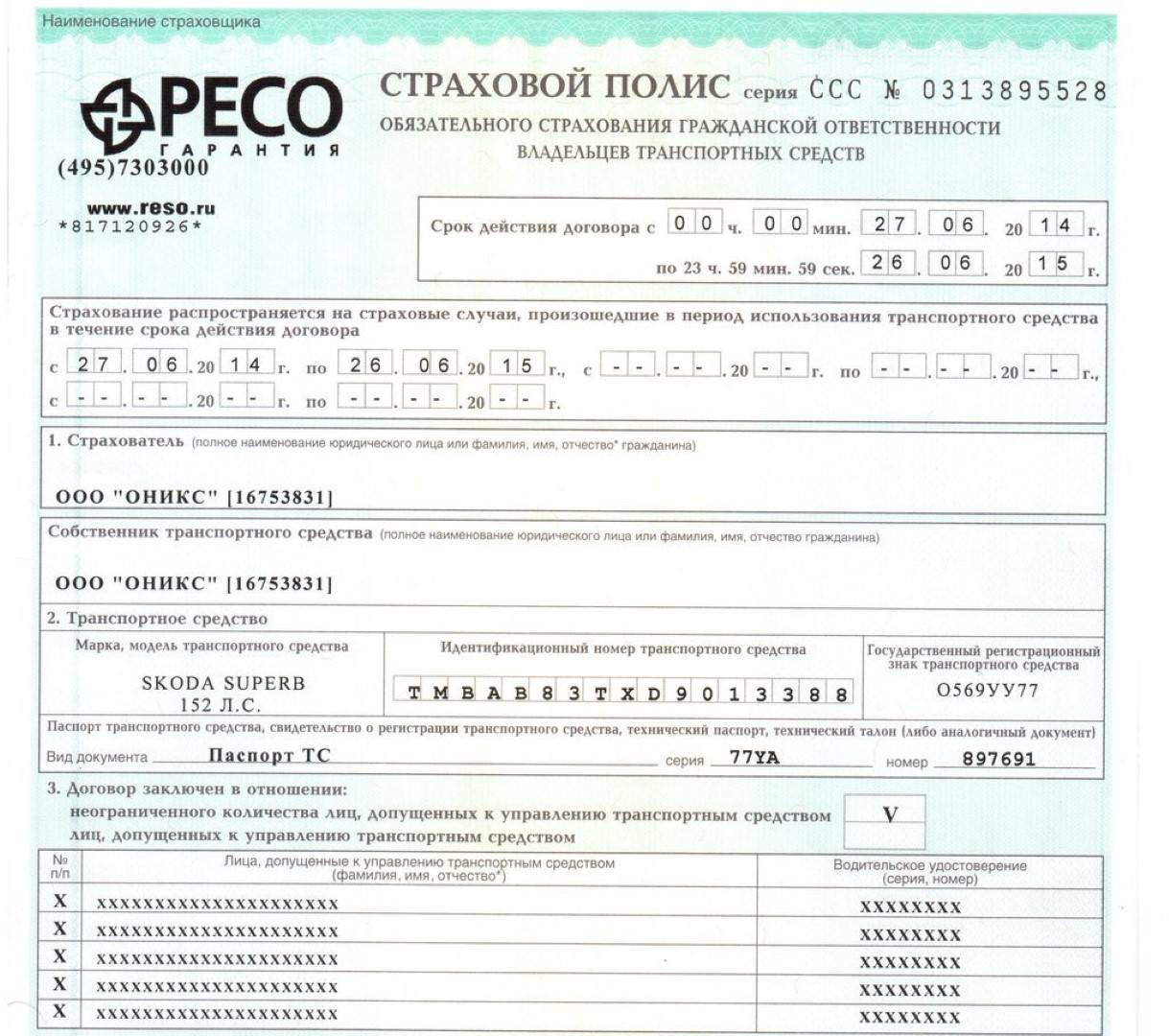

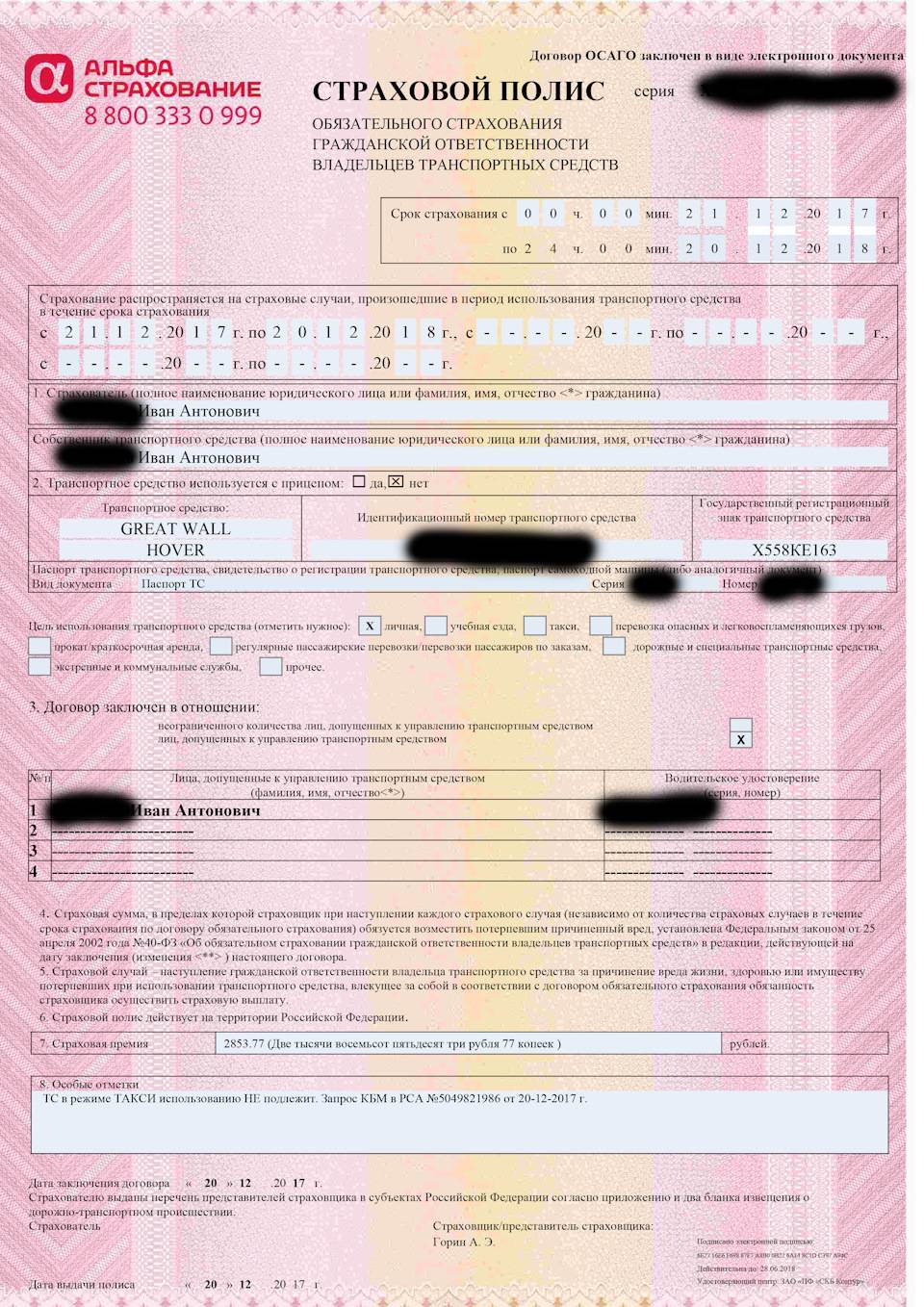

Страхование жизни водителей – это гарантия, что после ДТП ваше пребывание в медицинском учреждении оплатит страховая компания. Автолюбителю нужно заключить страховой договор и купить, за определенную сумму денег страховку жизни на 1 год. Тогда, при получении травм или увечий, за лечение будет платить страховщик. Если страхователь умрет, то страховые выплаты получат наследники. Все вроде бы, красиво и даже полезно, кроме нескольких «но». Во-первых, согласно, российского законодательства индивидуальное страхование жизни может быть только добровольным. Во-вторых, никакой закон не предусматривает обязательного страхования жизни именно водителями. В-третьих, согласно Закону об ОСАГО полисы автогражданки не совмещаются с какой-то другой страховкой.

В п.2, ст. 935 Гражданского кодекса РФ четко указано, что «страхование собственной жизни или здоровья человека – это добровольное дело, и оно не может никем быть возложено на гражданина в качестве обязательства, обуславливающего предоставление ему другой самостоятельной услуги».

Другими словами человек самостоятельно принимает решение о страховании своей жизни и это не зависит от того управляет ли он автомобилем или нет.

Таким образом, страхование по системе ОСАГО и страхование жизни – это две разные страховки, которые не связаны между собой и не зависят друг от друга. Кроме того, автогражданка относится к обязательному виду страхования. Полис ОСАГО согласно ПДД относится к документам, которые водитель должен иметь при себе. Тогда, как страхование жизни, может быть только добровольным.

Может ли страховщик отказать в оформлении полиса

При заключении договора ОСАГО менеджеры пытаются увеличить прибыль фирмы и предлагают водителю застраховать жизнь от несчастного случая. Если человек не хочет покупать дополнительный пакет, то он имеет на это полное право.

Об этом говорится в Положении о правилах оформления автогражданской ответственности (п. 1.5 приложения 1 акта №431-п): собственник автомобиля может выбрать любую СК для получения ОСАГО. При этом Страховщик не может отказать в оформлении бланка, если водитель не хочет приобретать дополнительную страховку.

Страховой агент должен выдать полис в день обращения. Есть исключения – страховку не удастся получить, если:

Уважаемый читатель!Не получили ответа на Ваш вопрос? Для Вас работают наши юристы-эксперты. Это абсолютно бесплатно!

- Москва: +7 (499) 577-00-25 доб 152

- Санкт-Петербург: +7 (812) 425-66-30 доб 152

- Все регионы: 8 (800) 350-84-13 доб 132 (Звонок бесплатный)

- по техническим неполадкам отсутствует связь с базой данных РСА (отключили интернет или электроэнергию);

- представлен неполный комплект документов, необходимый для оформления ОСАГО;

- не пройден техосмотр транспорта в сервисе ТО;

- у представителя при оформлении отсутствует доверенность от собственника автомобиля.

Требуйте предоставления письменного отказа с указанием причин. Документ станет основанием для подачи жалобы в контролирующие органы.

Куда жаловаться на страховую компанию?

Написать заявление с жалобой на страховщика после того, как будет нарушено право потребителя, можно в следующие государственные службы:

- Центральный банк;

- Роспотребнадзор;

- прокуратуру;

- Объединение страховщиков;

- Федеральную антимонопольную службу.

В 70% случаях компании не доводят спор до жалоб дальше руководства. Поэтому соглашаются в убыток себе оформить автострахование.

Если дополнительную услугу гражданину навязали, и за нее прошла оплата, потраченные средства можно вернуть обратно. Возврат денег осуществляется через суд либо после отправления письма в главный офис страховщика с заявлением о взыскании необходимой суммы.

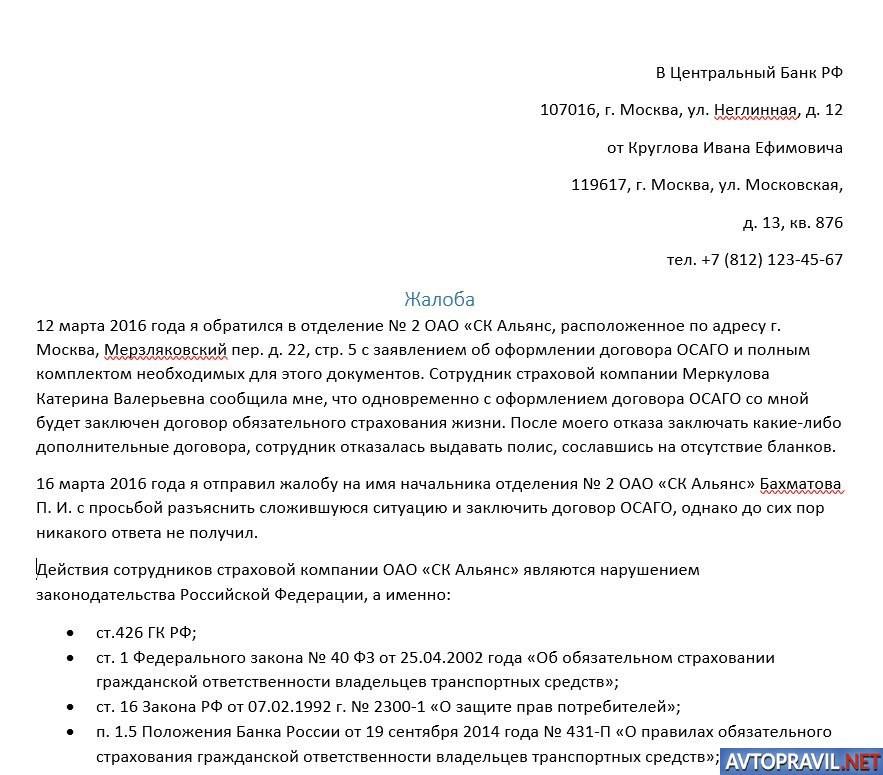

Скачать образец жалобы по ОСАГО в Центральный Банк РФ

Но судебные разбирательства могут затянуться на несколько месяцев. Поэтому лицу следует заручиться поддержкой юриста, а также доказательной базой касательно факта нарушения прав. При подаче в суд заявления нужно указать, что должны быть возвращены деньги за лишние и ненужные услуги, которые навязал страховой агент при оформлении ОСАГО.

Обжалование неправомерных действий страховщика

Сотрудничество с одним и тем же страхователем выгодно для водителя, так как на определённых условиях ежегодно понижается размер страховой премии. А в небольших населённых пунктах у автолюбителей и вовсе нет альтернативы – услуги страхования зачастую оказывает лишь одна фирма.

Если мирные переговоры не помогли и гражданину продолжают навязывать дополнительную страховку к ОСАГО, что делать в этой ситуации:

- отказаться от договора и подать иск в судебный орган;

- обратиться в Центробанк (региональное отделение), Союз Автостраховщиков либо прокуратуру;

- заключить договор, включающий навязанные услуги, и пожаловаться в Роспотребнадзор (в договоре при подписании желательно пометить, что компания отказалась его заключать без дополнительных услуг).

В этих случаях придётся представить доказательства неправомерности действия компании. Это запись разговора, письменный отказ с пояснением причин или показания свидетелей. Решением уполномоченных органов страховщик возместит убытки, вернёт деньги в случае одностороннего расторжения договорённости.

Суды иногда принимают решения в пользу пострадавших граждан и без доказательств, но только если на эту компанию поступило сразу несколько жалоб от разных граждан.

Вернуть деньги за уже приобретённую ненужную страховку можно при соблюдении двух условий:

- она оформлена не менее, чем на 30 дней;

- страхователь пока не получал компенсационные выплаты по ней.

Срок на обжалование – 5 дней.

Как подавать жалобу:

- Попытаться решить вопрос мирно, а затем заручиться доказательствами неправомерности действий.

- Написать жалобу или заявление (образцы можно найти в интернете) и лично, в электронном виде или по почте предоставить её в выбранный орган.

В прокуратуре, банке или Союзе Автостраховщиков претензию рассматривают месяц. На судебные тяжбы времени уйдёт ещё больше.

В подавляющем большинстве подобных случаев судебные и государственные органы поддерживают автовладельцев, так как гражданин не должен покупать услуги, в которых лично не заинтересован.

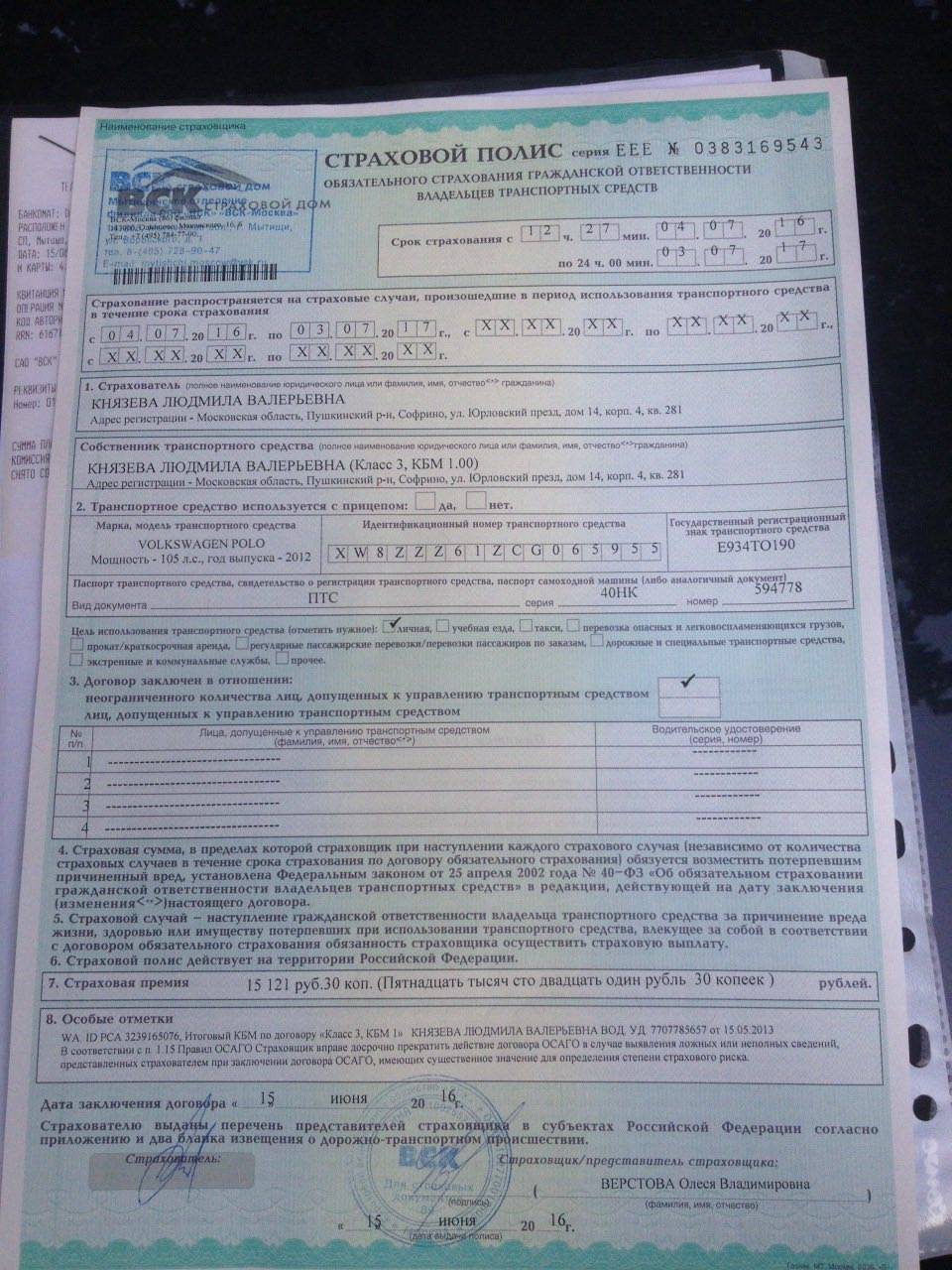

Как правильно оформить ОСАГО без дополнительных услуг?

Классический полис ОСАГО без дополнительных страховок оформляется следующим образом:

- подбирается страховщик;

- определяется необходимость получения тех или иных предлагаемых продуктов;

- собираются документы и подаются страховщику;

- подписывается и оплачивается услуга;

- получается полис.

Это классический алгоритм, проводимый страховыми компаниями. За время общения с агентом автовладелец имеет право отказаться от всяких расширенных услуг: страхования жизни и здоровья и прочих доп. предложений. Человек сам для себя решает, нужны ли ему дополнительные растраты на страховые продукты, и это право выбора прямо прописывается в ФЗ «Об ОСАГО». В данном законе указано, что навязывание дополнительных услуг при страховании с угрозами в отказе предоставления автогражданки запрещено. Исключение составляет только неверная информация в документах или отсутствие каких-либо бумаг.

Ссылаясь на то, что отсутствуют бланки, страховщик отказывает клиентам, которые решительно приобретают «чистый» полис. Из 100% страховщиков так поступают примерно 60%. Получить электронный полис ОСАГО без дополнительного страхования можно одним из следующих вариантов:

- требование фиксированного отказа, если страховщик отказывается предоставить обязательный для автовладельца продукт. Все свои действия, которые противоречат закону, агент должен зафиксировать. Это нужно для доказательной базы в суде, если до разбирательств дойдет. В большинстве случаев у страховщика сразу появляется бланк, которого не было, и автогражданка оформляется сразу;

- посещение страховой компании с камерой, диктофоном или свидетелями. Такие кардинальные методы понадобятся, если уже отказали предоставлять страховку, но нужны доказательства для правоохранительных органов. Крупные страховые компании, которые следят за своей репутацией, постараются не доводить до публичных ссор, поэтому согласятся оформить продукт без дополнительных страховок;

- отправление заявления на заключение страхового договора почтой, с уведомлением о вручении. Федеральный Закон «Об обращении граждан» обязывает страховую компанию не позже, чем через 10 дней письменно ответить, иначе дело перейдет в суд. Этот метод удобен тем гражданам, которые имеют время для оформления услуги;

- обращение в правоохранительные органы. Стоит понимать, что полиция или другой уполномоченный орган не заставят 100% принять заявление страховщиком. При категорическом нежелании оформить убыточный полис без доп. услуг на помощь приходят только судебные разбирательства.

Электронное автострахование ОСАГО сегодня совершают более 60 компаний. Заявитель для себя имеет следующие преимущества:

- наличие удобного калькулятора ОСАГО, где рассчитывается примерная стоимость страховки с учетом данных авто;

- быстрая и простая процедура оформления;

- отсутствие обременения дополнительными услугами в виде имущественной страховки, здоровья и жизни;

- возможность оформления полиса в любое время;

- отказ поступает только, если имеются проблемы с документами.

Гражданин имеет право отказа от ненужных для него необязательных услуг, которые навязывались во время заключения договорных отношений ОСАГО или в течение пяти дней после подписания.

Отказали в полисе ОСАГО – что делать

Перед походом в страховую фирму, подготовьте дома заранее бланк заявления и заполните его. Сделайте 2 экземпляра, и, если вам откажут в выдаче страховки, потребуйте, чтобы работники указали причину отказа. Все виды бланков можно найти и скачать на портале Союза автостраховщиков. К начальнику страховой компании можно обратиться в письменной или устной форме.

Если у вас не принимают заявление, отправьте его по почте заказным письмом. К нему приложите копии следующих бумаг:

- Карта техосмотра.

- СТС или ПТС на автомобиль.

- Водительские права.

В конверт нужно вложить уведомление и опись документов. Может получиться по-другому: работники страховой компании не стали получать письмо, и вам придет ваше же письмо обратно. На уведомлении ставится отметка о том, что срок хранения письма закончился.

В этом случае можете подавать жалобу в суд. Укажите в ней просьбу о заключении договора ОСАГО. Эта процедура длительная, поэтому адвокаты рекомендуют не ждать завершения срока страховки, а готовить бумаги заблаговременно.

Заявление заполняется вручную. В шапке пишется фамилия, имя, отчество судьи, ваши, номер телефона, место жительства. В тексте заявления коротко опишите суть вопроса. Например, «Прошу выдать обязательство страховой фирме «Спасские ворота» оформить мне полис ОСАГО. Мне отказали в такой услуге, ссылаясь на то, что запретило руководство. Кроме этого, направлял им письмо с пакетом документов, но в получении они отказались».

Для доказательства факта приложите подтверждающие документы, что письмо было направлено страховщику. Если вам добровольно не хотят оформлять страховку на автогражданку, то за это положен штраф.