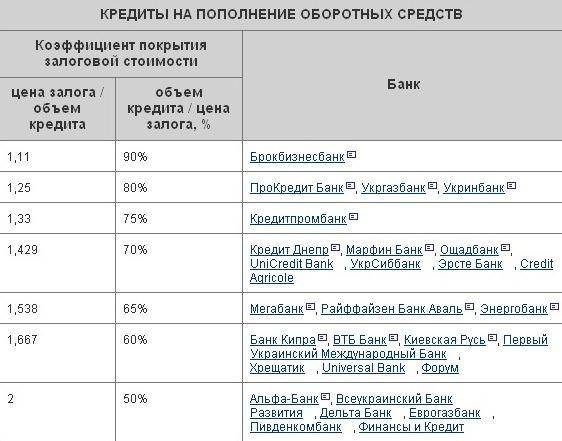

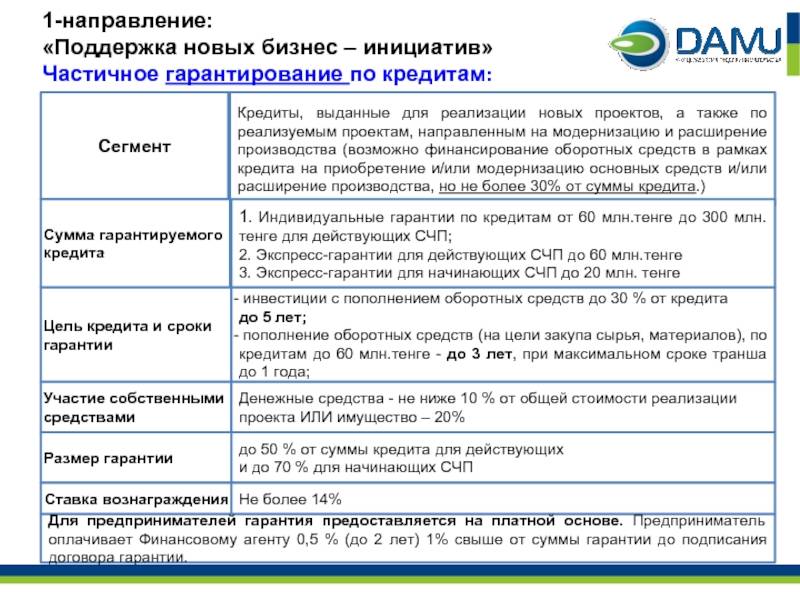

Необходимые документы

При оформлении кредита банк попросит:

- заполненную анкету на выдачу займа;

- Устав юридического лица;

- свидетельство о регистрации;

- справку о постановке на учет в налоговых органах;

- документы, подтверждающие назначение лиц на руководящие должности (директора, главного бухгалтера);

- копии паспортов должностных лиц, уполномоченных для проведения операций с банком;

- лицензии (при наличии);

- бухгалтерскую отчетность за 4 отчетных даты;

- информацию за последние 2 квартала: основные средства, обороты по счетам и на кассе, расчеты с контрагентами, сведения по всем оформленным кредитам и займам.

По залоговому имуществу нужно предоставить:

- по автомобилю: ПТС;

- по недвижимости: документ, подтверждающий право собственности (договор купли-продажи);

- по арендованному земельному участку: договор аренды с пометкой о регистрации в ЕГРН.

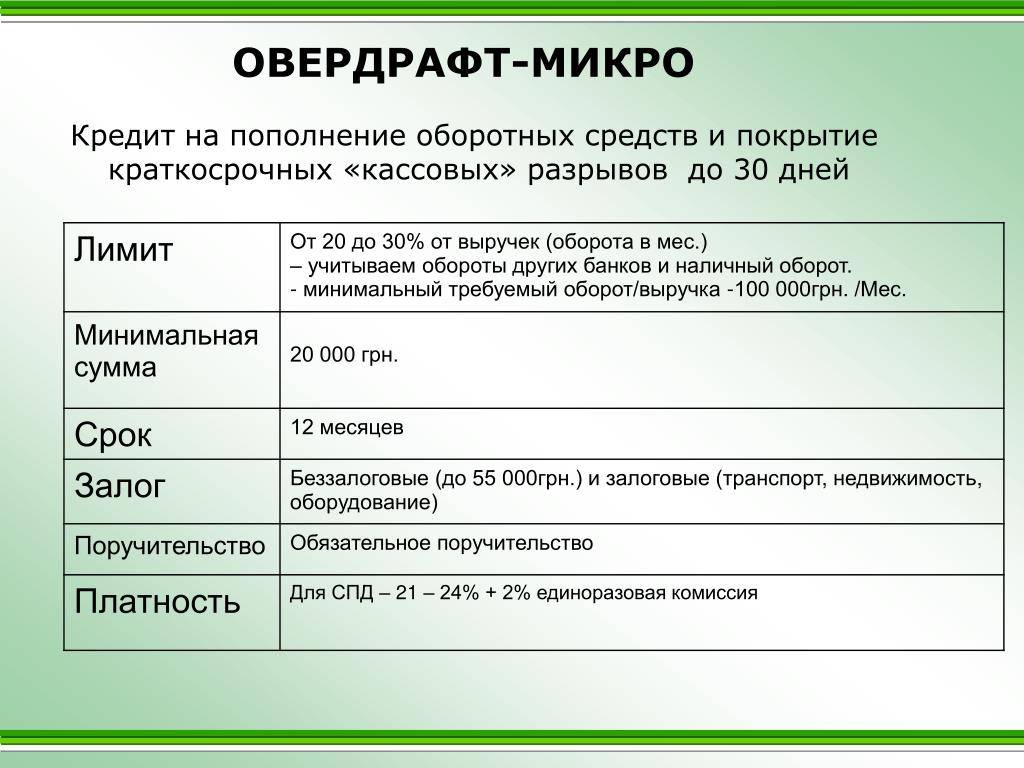

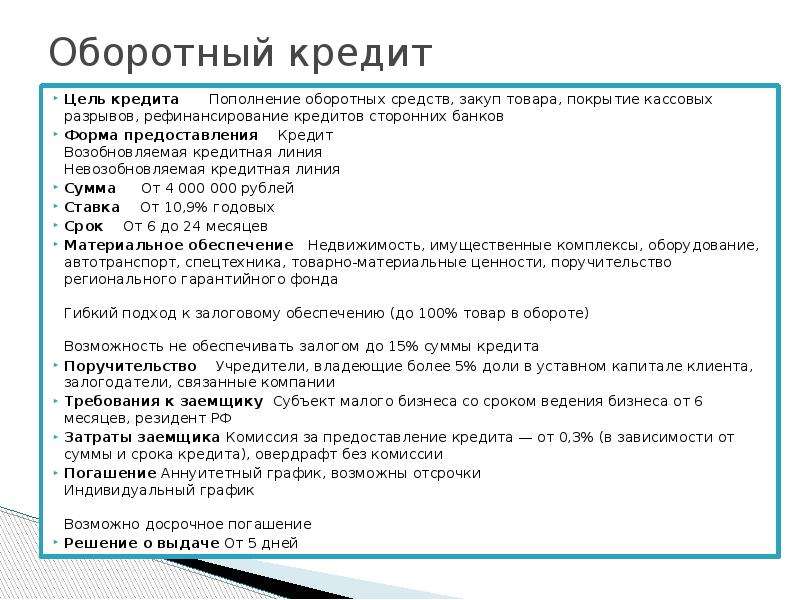

Условия предоставления оборотного кредита без залога

Оборотное кредитование является преимущественно залоговым. Банки требуют в залог движимое и недвижимое имущество, товарно-материальные ценности, заручаются гарантиями. Если юридическое лицо или индивидуальный предприниматель может предоставить ликвидный залог или его поддерживают государственные гарантии – он может получить довольно крупную сумму на выгодных условиях.

В реалиях российской экономики многие малые предприятия, которым нужно финансирование бизнеса, либо еще не имеют имущества, которое подходит для залога, либо такое имущество уже заложено под другие обязательства. В таких случаях банки идут навстречу клиентам и предлагают кредитование без обеспечения. Условия здесь менее лояльные – ставки выше, а суммы гораздо ниже.

Больше шансов получить кредит в банке, где открыт расчетный счет.

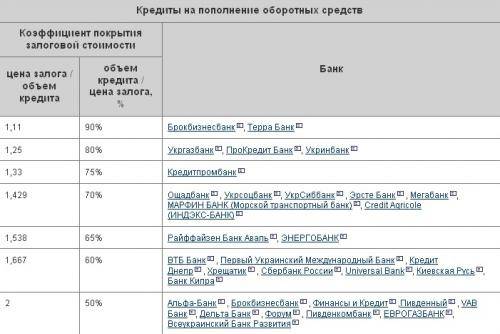

В таблице описаны условия банков, которые предоставляют кредиты на пополнение оборотных средств без залога.

| Банк | Вид кредита | Сумма, руб. | Ставка | Срок |

| Россельхозбанк | Единовременный | От 100 тыс. до 2 млн | Определяется индивидуально | До 36 мес. |

| Кредитная линия | ||||

| Открытие | Единовременный | До 3 млн для новых клиентов;До 5 млн для повторных клиентов | От 7.9% | До 36 мес. |

| Кредитная линия | ||||

| Альфа-Банк | Единовременный | От 300 тыс. до 10 млн | От 15,5 до 17% | — |

| Райффайзенбанк | Возобновляемая кредитная линия | До 5 млн | Определяется индивидуально | 24 мес. |

| Невозобновляемая кредитная линия | 36 мес. | |||

| Уральский банк реконструкции и развития | Кредитная линия | От 100 тыс. до 1 млн | От 16,8% | До 730 дней |

| Локобанк | Единовременный | До 5 млн | От 12% | До 36 мес. |

| Промсвязьбанк | Кредитная линия | От 50 тыс. до 3 млн | 15,9% | До 5 лет |

Россельхозбанк требует открытия расчетного счета до того, как выдан кредит. Промсвязьбанк выдает заемные средства только тем клиентам, которые находятся на расчетно-кассовом обслуживании не менее 6 месяцев, но не требует поручительства собственников. Альфа-Банк запрашивает подтверждение целевого использования выданного кредита.

Помимо банков, малый бизнес на пополнение оборота кредитуют микрофинансовые организации и частные инвесторы. МФО, предлагающие ставки на уровне банковских, тоже предлагают займы под залог имущества. В противном случае проценты для бизнеса очень высоки.

Требования к заемщикам и необходимые документы

Каждый банк формирует свои требования к потенциальным заемщикам. Они зависят от формы ведения бизнеса, сферы деятельности и вида кредитования, но имеют общие критерии оценки. Финансовое положение ИП сложнее поддается анализу, но предприниматель может оформить заем как физическое лицо на любые цели. Для ООО инвестиционное кредитование более доступно. Компания, претендующая на кредит, должна:

- быть резидентом РФ;

- вести деятельность не менее 6 месяцев, для сезонных предприятий – не менее года;

- быть платежеспособной;

- иметь положительную кредитную историю;

- вовремя оплачивать налоги и платежи в бюджет.

Почти все банки требуют поручительства физических лиц – собственников бизнеса. Кредитная история учредителей не менее важный фактор при рассмотрении заявки на кредит.

Для подтверждения своей состоятельности, необходимо собрать следующий пакет документов:

- Учредительные документы. Свидетельства ОГРН, ИНН, устав, учредительный договор.

- Бухгалтерская и финансовая отчетность. Баланс, налоговая отчетность, справка о доходах и расходах, справки из сторонних банков о задолженностях и оборотах по расчетным счетам.

- Иные документы. Копии договоров аренды, копии свидетельств о праве собственности на имущество и другие.

Банки оставляют за собой право требовать тот перечень документов, который позволит составить картину финансового положения заемщика и оценить перспективу возврата средств.

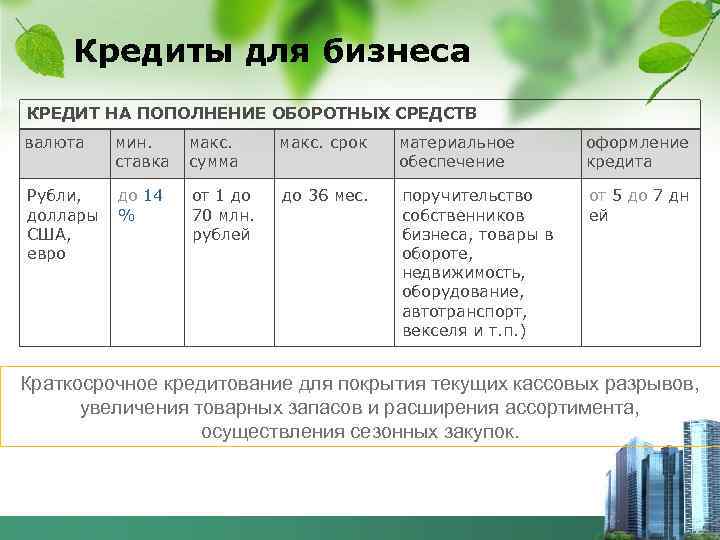

Особенности целевого кредита для пополнения оборотных средств

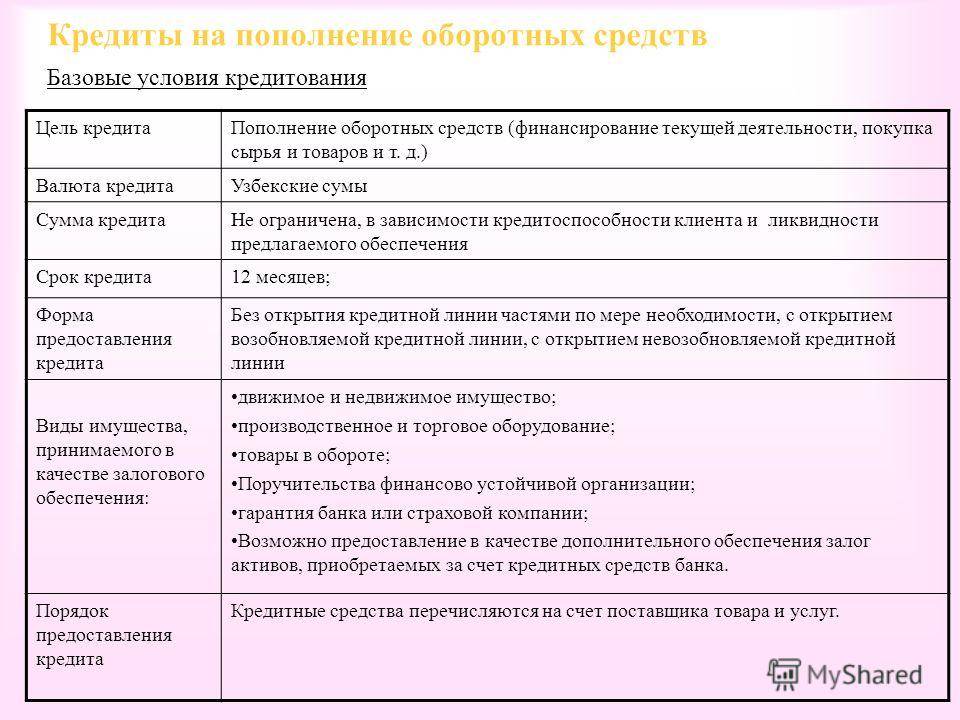

Особенности предоставления целевого займа на пополнение оборотных средств устанавливаются банками индивидуально, в целом кредит отличается следующими параметрами.

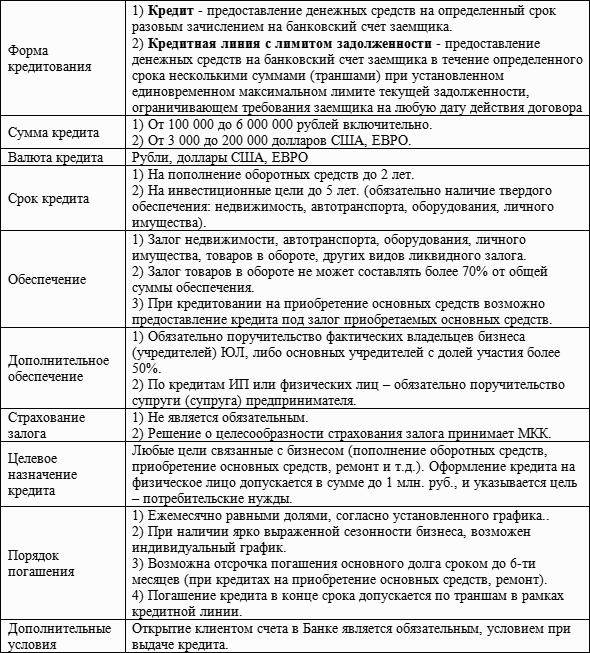

Срок предоставления денежных средств. Если оборотный кредит предоставляется несколькими траншами, срок выплаты всей суммы задолженности не превышает трёх лет (займ является краткосрочным). Если клиенту выдаётся возобновляемая кредитная линия, использовать лимит нужно в течение трёх-шести месяцев, затем возвращать деньги по установленному графику. Порядок выплаты задолженности и процентная ставка устанавливаются индивидуально. В среднем по рынку стоимость оборотного кредита не превышает 1% за каждый месяц использования. Льготные условия доступны клиентам, обратившимся в банк, обслуживающий расчётный счёт заёмщика.

Максимальная сумма выданного кредита. Обычно сумма выданного кредита зависит от оборотов компании за последний год и продолжительности работы на российском рынке. Минимальный порог кредитования составляет 50 тысяч рублей (для возобновляемой кредитной линии), максимальная сумма достигает десятков миллионов рублей. Например, в банке ВТБ можно оформить оборотный кредит на максимальную сумму 150 миллионов рублей, предоставив подтверждение платёжеспособности и стабильного развития бизнеса.

Обеспечение обязательств заёмщика. Если оборотный кредит оформляется в банке, обслуживающем расчётный счёт клиента, залог обычно не запрашивается. Если компания запрашивает крупную сумму, работает на рынке недавно или обращается в сторонний банк, для выдачи средств потребуется залог ликвидных активов (недвижимости, оборудования, ценных бумаг) либо поручительство сторонних организаций (деловых партнёров). Некоторые банки предоставляют оборотный кредит без залога, однако такие займы отличаются повышенными процентными ставками.

Дополнительные комиссии за выдачу и обслуживание оборотного кредита. Как правило, комиссия за выдачу кредита зависит от запрошенного клиентом лимита, среднее значение не превышает 2%. Если клиент не пользуется выданной суммой, за хранение средств на ссудном счёте также взимается сервисный сбор. Банки также взимают штрафные проценты за просрочку выплаты задолженности или непредоставление (задержку в предоставлении) подтверждающих документов. Если компания планирует погашать оборотный кредит раньше установленного срока либо использовать средства для рефинансирования другого займа, следует уточнить наличие и стоимость такой услуги в банке.

Требования банка к подтверждающим документам заёмщика. Перед подачей заявки следует выяснить, какой формат отчётных документов принимает банк для рассмотрения заявки. Например, большинство финансовых организаций запрашивает копии договоров с основными контрагентами, права собственности на основные средства и бумаги, подтверждающие суммарную выручку. В зависимости от банка, заёмщик может предоставить либо только официальную отчётность, либо внутренние управленческие формы.

Условия выдачи целевого кредита на пополнение оборотных средств оговариваются с клиентом на этапе рассмотрения заявки, банки предлагают гибкую систему внесения платежей (индивидуальный график погашения долга) и рассчитывают процентную ставку с учётом показателей конкретного бизнеса. Как правило, после заполнения заявки на сайте или в отделении банка с заёмщиком связывается кредитный специалист для обсуждения деталей сделки.

Условия кредитов под оборотные средства для ИП и ООО

Кредит под оборот кассы — это вид банковского продукта, который предназначен для увеличения оборотных средств компании, а именно:

- сырья и производственных материалов;

- готовых продуктов;

- товаров для пополнения склада;

- топлива и многого другого.

Цель такого краткосрочного кредита может быть различной: закупить больше товара к старту сезона, внести обязательные платежи и даже расширить свой бизнес. Детальное обоснование кредита для малого бизнеса банк обычно не требует. Однако продумать источники погашения займа под товар в обороте все же следует.

В связи с тем, что для банка такой продукт сопряжен с высокими рисками, он может попросить предоставить залог или привлечь к сделке поручителей. Без залога могут открыть только овердрафт или кредитную линию до 1 миллиона рублей. В качестве обеспечения может быть предоставлено имущество организации: автомобиль, товар, недвижимость и т. д. А поручителями обычно выступают собственники фирмы.

Если сумма кредита будет большой (конкретная цифра у банков отличается, но в среднем от 3 миллионов), то объект залога нужно обязательно застраховать.

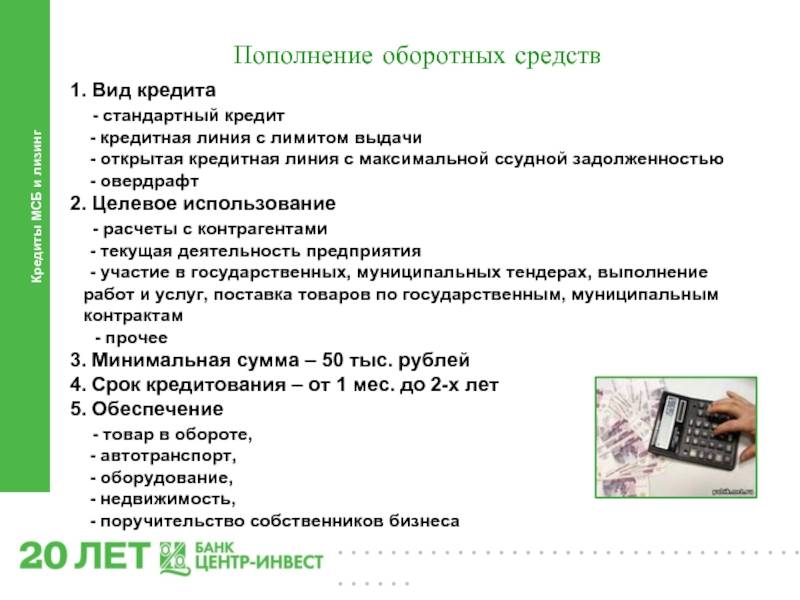

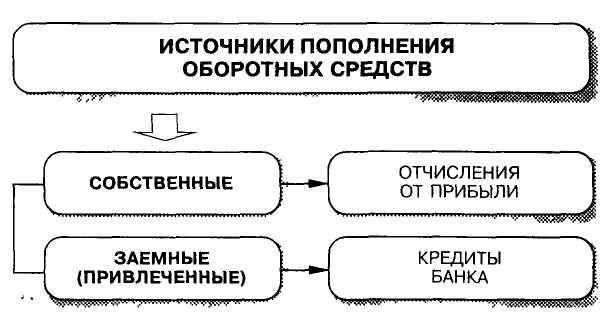

Способы пополнения

Есть несколько способов, как пополнить оборотные финансы компании:

- Взнос собственных денег. Процесс дополнительных вливаний реализуется путем увеличения уставных средств организации с последующим зачислением суммы на расчетный счет с назначением – взнос в уставной капитал. Способ требует внесения новых данных в устав и их регистрацию, что занимает несколько дней. Пополнение оборотных средств учредителем должно быть оформлено в соответствии с действующим законодательством. Если в компании несколько участников, то необходимо согласие 2/3 от их числа. Согласие оформляется протоколом проведения общего собрания. В учредительных документах изменяется размер вкладов. После весь пакет документов передается в регистрирующий орган. Взнос учредителя на пополнение оборотных средств в налогообложении не участвует.

- Перечисление средств через заключение договора беспроцентного займа. Вносить изменения в устав не требуется. Соглашение оформляется бухгалтером предприятия. Заключается между учредителем и самой организацией. Деньги в этот же день поступают на счет фирмы. Обоснованием является договор.

- Пополнение сырьем. Нехватка оборотных средств может выражаться в отсутствии материалов для производства. Поставщик вправе поставить сырье с отсрочкой платежа. По такой сделке оформляется соответствующий договор. Он может носить безвозмездный характер, так и предусматривать уплату процентов.

Указанные методы применяются при использовании только личных средств физического лица. При проведении такой операции ИП документарное оформление не требуется. Предприниматель вправе распоряжаться собственными финансами по своему усмотрению.

Для пополнения допускается использовать заемные средства, что подразумевает уплату процентов:

- Банковский кредит. Сегодня банки предлагают различные программы кредитования бизнеса с минимальными требованиями, без залога, с выдачей за несколько дней. По таким программам можно получить наличные денежные средства, возможность увеличить оборотный бюджет или потратить деньги на развитие бизнеса.

- Пополнение оборотных запасов через процентный заем. Предоставляется организациям и предпринимателем путем заключения договора займа. Основным условием такого соглашения является возврат денег с уплатой процентов заимодавцу. Часто такая сделка оформляется через вексель. Предприниматель выдает вексель, по которому он обязан возвратить конкретную сумму в оговоренное время и уплатить проценты. Популярность такого метода поддерживается в свободном обращении ценной бумаги.

Пополнить резерв можно через привлечение инвесторов или провести реструктуризацию задолженности.

График погашения ссудной задолженности:

устанавливается в индивидуальном порядке, как правило, на периодической (ежемесячной/ ежеквартальной основе), при этом в индивидуальном порядке возможно установление льготного периода погашения ссудной задолженности.

Требования к заемщикам

У всех банков свои требования к клиентам, но есть общие критерии, которым должны соответствовать заемщики:

- наличие резидентства в РФ;

- предпринимательская деятельность – минимум полгода;

- для сезонных предприятий ведение деятельности – от 12 месяцев;

- платежеспособность и хорошая кредитная история;

- отсутствие налоговых задолженностей перед государством.

Физическим лицам получить заем проще – достаточно предоставить декларации за последние 3 месяца. Кроме того, они могут обращаться за кредитами как обычные граждане, но в этом случае вместо оборотного возможна выдача только потребительского займа.

ООО для оформления кредита могут потребовать предоставление поручителей, т.к. им обычно выдаются многомиллионные суммы. Поручителем может стать любой учредитель с хорошей кредитной историей.

Что представляет собой оборотное кредитование

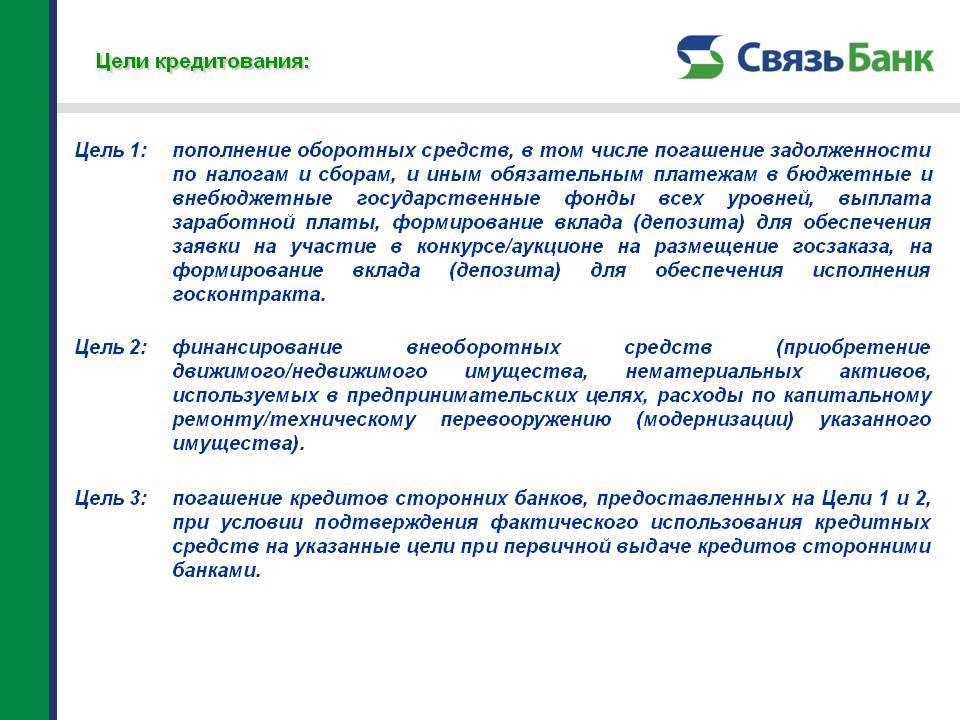

При недостатке или чрезмерном отвлечении средств из оборота, предприятие обращается за финансированием в банк. Пополнение оборотного капитала и поддержание его на необходимом уровне позволяет избежать убытков и падения прибыли. Поэтому кредитование – это возможность решить такие вопросы:

- закупка сырья;

- пополнение товарных запасов;

- обеспечение повышенных потребностей в периоды роста производства, в том числе в сезон;

- выполнение условий контракта;

- выпуск новых видов продукции;

- авансовые взносы для участия в тендерах;

- прочие текущие расходы предприятия (выплата заработной платы, расчеты с поставщиками и кредиторами).

Деньги банком выдаются в виде краткосрочного единовременного кредита, возобновляемой или невозобновляемой кредитной линии. Выбор схемы кредитования зависит от вида деятельности и формы регистрации бизнеса. Некоторые банки готовы предоставить индивидуальный график погашения. В случае когда цель кредита подтверждать в банке не требуется, средства организация может использовать на решение нескольких производственных задач.

Требования к компаниям, запрашивающим оборотный кредит

Организации традиционно запрашивают в банках более крупные кредиты, чем отдельные граждане, поэтому финансовые организации тщательно проверяют документы юридических лиц перед выдачей займа. Наряду с проверкой кредитной истории юридического лица и его учредителей, кредитный специалист банка анализирует следующие параметры.

Общее описание коммерческой деятельности заёмщика. Этот документ составляется в произвольной форме, также информацию можно предоставить устно, при беседе с кредитным специалистом. Обычно банки запрашивают отраслевую специфику компании, управленческую структуру, доли отдельных видов продукции (услуг) в общем обороте, список основных контрагентов и источники капитала (собственные или заёмные средства). Задача заёмщика — наиболее полно отразить характер экономической деятельности, чтобы банк верно оценил уровень рисков и рассчитал оптимальную процентную ставку.

Финансовые документы компании. В этот список входят декларации по выплате налога на прибыль, НДС (налог на добавленную стоимость), расчётные данные об общей налоговой нагрузке компании, договоры аренды, сводная оборотно-сальдовая ведомость, расшифровки дебиторской и кредиторской задолженностей. Также клиенту нужно предоставить копии договоров с основными контрагентами (поставщиками, подрядчиками, покупателями). Если кредит запрашивается в стороннем банке, нужно предоставить справку из ФНС о состоянии расчётов с бюджетом и перечень всех открытых расчётных счетов, а также копии действующих договоров о выдаче кредита, лизинге, факторинге. Если учредители бизнеса оформляли кредиты для компании под своё поручительство, в банк нужно предоставить копии договоров. Российское законодательство и банковские регламенты позволяют кредиторам запрашивать дополнительные документы по своему усмотрению.

Организационно-правовая форма и налоговое резидентство заёмщика. Оборотный кредит выдаётся ИП (индивидуальный предприниматель), ООО (общество с ограниченной ответственностью), главе крестьянско-фермерского хозяйства, зарегистрированным на территории Российской Федерации. Организация должна быть зарегистрирована и вести основную деятельность в регионе присутствия банка-кредитора. Например, производственный цех швейного предприятия должен располагаться в пределах 50 километров от офиса банка, выдающего кредит этому бизнесу. Для получения оборотного кредита собственниками компании должны быть граждане России в возрасте до 60 лет, обладающие постоянной регистрацией (пропиской) в регионе присутствия банка. Если кредит выдаётся ООО, не менее половины уставного капитала должно принадлежать российским гражданам или юридическим лицам, зарегистрированным на территории страны.

Деловая репутация компании-заёмщика. Оптимальный срок регистрации и прибыльной деятельности на рынке для получения оборотного кредита составляет 12 месяцев, льготные условия кредитования доступны компаниям, проработавшим более трёх лет. Согласно письму ФНС России № АС-4-2-/17710, перед выдачей кредита юридическому лицу банку следует проверить добросовестность контрагентов заёмщика. Например, причиной отказа в выдаче кредита может стать работа с «фирмами-однодневками». Признаками «однодневок» является недостоверность данных, указанных в финансовых документах, недостаточная численность или отсутствие сотрудников, производственных помещений, материалов и ресурсов для выполнения работ.

Порядок получения кредита на пополнение оборотных средств

Процесс оформления кредита на пополнение оборотных средств в Москва включает в себя ряд этапов: заемщику нужно найти банк с выгодными условиями, собрать и правильно оформить все документы, дождаться решения банковского учреждения. Этот процесс может затянуться на месяц, а потребность в дополнительном оборотном капитале может возникнуть внезапно и потребовать скорейшего удовлетворения.

При таком раскладе удобнее всего воспользоваться услугами специализированных организаций, процесс работы с которыми выглядит следующим образом:

- Клиент отправляет онлайн-заявку с указанием контактного номера телефона;

- С ним связываются специалисты, которые утоняют все нюансы и определяют дальнейший порядок действий;

- Документы передаются выбранной фирме-посреднику (кредитному брокеру), и она отслеживает их полноту и правильность оформления;

- Клиент подписывает кредитный договор и на его счет поступают запрошенные средства.

Передача вопроса о получении кредита на пополнение оборотных средств на аутсорсинг – гарантия экономии времени и благоприятного исхода сделки.

Кредит на пополнение оборотных средств – источник заемного капитала, который позволят фирме сохранить позиции на рынке в неблагоприятные периоды деятельности, постепенно расширять производство, брать дополнительные заказы. При процентной ставке в 10-13% такой кредитный продукт представляется более выгодным, чем стандартные займы для фирм от коммерческих банков. Окупаемость таких кредитов – не более 12 месяцев.

Банки в г. Москва в которых можно получить услугу: Кредит на пополнение оборотных средств

АО “СМБСР Банк” Москва

Московский филиал «СМБР БАНК» является дочерней структурой одного из крупнейших японских банков Sumitomo Mitsui Banking Corporation. Финансовая корпорация «Сумитомо Мицуи» …

Адрес: 123317, Москва, Набережная Пресненская, 10,

Регистрационный номер: 3494

Одна гарантия не должна превышать: None руб.

Максимальная сумма всех действующих гарантий: None руб.

ООО КБ “Н-БАНК” Москва

ООО КБ «Н-БАНК» реализует широкую программу кредитования юридических лиц работающих в различных отраслях, максимально ориентированную на удовлетворение потребностей клиента в …

Адрес: 125124, г.Москва, 3-я улица Ямского поля, д.2, корп.13

Регистрационный номер: 3493

Одна гарантия не должна превышать: None руб.

Максимальная сумма всех действующих гарантий: None руб.

КБ “НОВОЕ ВРЕМЯ” (ООО) Москва

Банк “НОВОЕ ВРЕМЯ” осуществляет краткосрочное, средне- и долгосрочное кредитование предприятий среднего и крупного бизнеса, предоставляет кредиты в режиме овердрафта, финансирует …

Адрес: 109028, г. Москва, ул. Воронцово поле, д. 5

Регистрационный номер: 3492

Одна гарантия не должна превышать: None руб.

Максимальная сумма всех действующих гарантий: None руб.

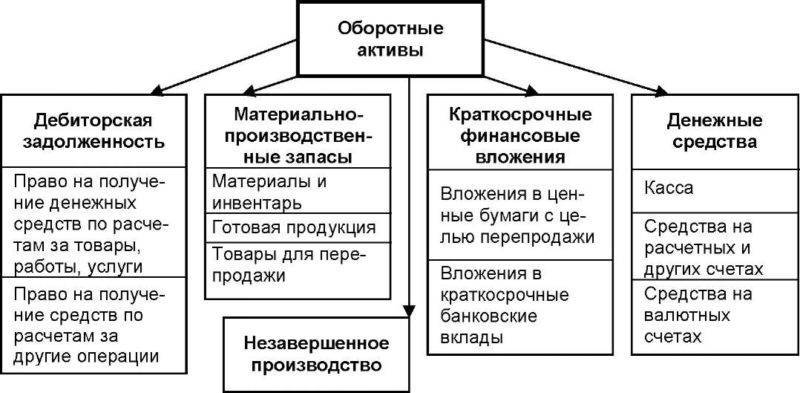

Пополнение оборотных средств – что это значит

Любой бизнес имеет в своем обороте постоянно задействованные денежные средства, которые должны стабильно возобновляться. В производстве они вкладываются в покупку материалов, их последующую переработку и продажу готовых изделий. Оборотные средства могут включать товар, материалы, оборудование, дебиторскую задолженность и пр. Объем такого капитала прямо влияет на увеличение прибыли.

В качестве оборотных средств выступают:

- производственные резервы;

- незавершенное производство;

- предстоящие расходы;

- готовые изделия;

- отгруженные товары;

- денежные средства на счетах организации;

- финансы, вложенные в акции и пр.

Нехватка оборотного запаса может возникнуть по причине:

- Отсутствие планирования бюджета, не контролируется движение финансовых потоков;

- Задержка оплаты со стороны контрагентов;

- Вложение бюджета во внеоборотные активы, основные средства производства.

Формы кредитования:

- кредит с единовременным предоставлением кредитных средств;

- кредитная линия с лимитом задолженности (возобновляемая кредитная линия);

- кредитная линия с лимитом выдачи (невозобновляемая кредитная линия).

Это интересно: Что такое платежный пароль Яндекс, деньги

7 лучших кредитов на оборотные средства для ООО и ИП

Чтобы быстрее выбрать выгодный кредит на увеличение оборотного капитала, перед подачей заявки рекомендуется изучить 7 предложений от разных банков, пользующихся на данный момент большой популярностью.

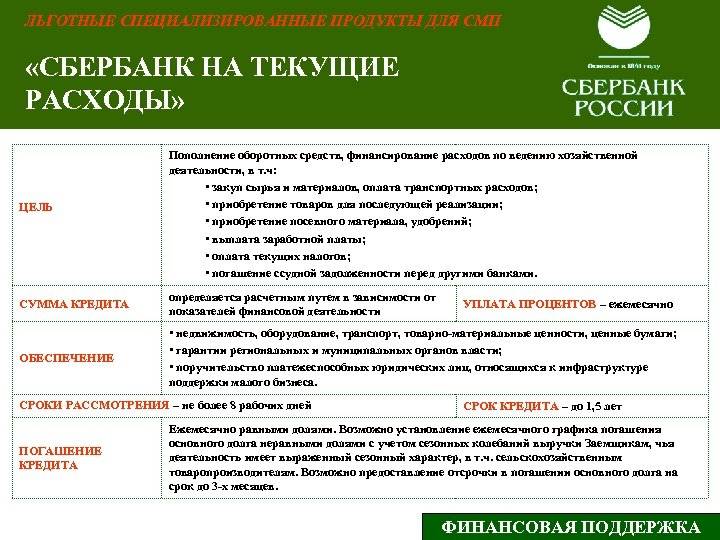

Сбербанк

Сбербанк представляет сразу несколько программ, отличающихся между собой условиями:

| Название | Цель | Срок | Сумма (руб.) | Ставка |

| «Бизнес-Контракт» | Финансирование внутренних, государственных и экспортных контрактов | До 36 месяцев | До 600 000 000 | От 11% |

| «Бизнес-Оборот» | Развитие бизнеса, увеличение оборотных средств, оплата расходов | До 48 месяцев | От 150 000 | От 11% |

| «Экспресс-Овердрафт» | На срочные расходы | До 1 года | До 2 500 000 | 14,5% |

| «Бизнес-Овердрафт» | Для осуществления расходных операций | До 17 000 000 | От 12% |

Ставки определяются индивидуально. Клиентам, имеющим расчетный счет в Сбербанке, предоставляются максимально выгодные условия

ВТБ

Один из крупнейших банков на финансовом рынке предоставляет залоговый кредит для пополнения капитала. В качестве залога может использоваться транспорт или недвижимость предприятия. Можно получить разовый заем или оформить возобновляемую линию.

| Сумма | До 150 000 000 руб. |

| Ставка | От 10,5% |

| Срок | До 3 лет |

| Обеспечение кредита | Можно не обеспечивать залогом 25% от суммы займа |

Положительный момент кредитования в ВТБ – отсутствие комиссий и быстрое рассмотрения заявок.

ЛокоБанк

Локобанк ежемесячно взимает комиссию до 0,25% от остатка долга, а при получении займа придется заплатить до 3% от общего размера. В остальном условия выглядят так:

| Сумма | До 150 000 000 руб. |

| Срок | До 3 лет |

| Ставка | До 14,55%. При отсутствии страховки увеличивается на 1,6% |

Программа наиболее выгодна клиентам финансового учреждения. Для остальных категорий заемщиков могут устанавливаться более строгие условия.

Открытие

Получить кредит в банке «Открытие» можно по следующим условиям:

| Сумма | До 250 000 000 руб. |

| Срок | До 5 лет |

| Ставка | От 9% |

Здесь есть преимущество – более низкие ставки и расширенный период кредитования, благодаря чему можно снизить сумму обязательных платежей.

Газнефть Банк

В данном финансовом учреждении доступен овердрафт или единоразовая выдача займа:

- 12% – ставка;

- до 40 000 000 руб. – максимальная сумма;

- до 3 лет с траншами – срок.

На рассмотрение анкеты здесь уходит не более 1-3 дней, поэтому деньги можно получить в максимально короткие сроки.

ЮниКредит Банк

В ЮниКредит Банке предоставляется такая программа:

| Сумма | До 73 000 000 руб. |

| Срок | До 5 лет |

| Погашение | Равными платежами или по индивидуальному графику |

| Поручители | Собственники бизнеса либо юридические лица, являющиеся участниками группы заемщика |

| Залог | Оборудование, транспортные средства, товары, недвижимость |

| Страхование | Обязательно при сумме займа от 3 000 000 руб. |

Росбанк

Кредитование здесь возможно на таких условиях:

| Сумма | От 150 000 руб. |

| Срок | До 18 месяцев |

| Ставка | От 15,1% |

| Поручительство | Собственников или учредителей |

| Погашение | Одинаковыми платежами или по индивидуальному графику |

| Отсрочка первого платежа | До трех месяцев |

| Залог | Имущество организации |

Кредитование здесь удобно отсутствием скрытых комиссий и возможностью получения отсрочки на первый обязательный платеж.

Оборотный кредит от Сбербанка

Крупнейший российский банк также может предложить предпринимателям кредит на очень привлекательных условиях. Сбербанк готов выдать деньги бизнесу на финансирование текущих растрат, участие в торгах, исполнение контрактов и на другие цели под 11% годовых. Заполнить заявку допускается онлайн, на сайте учреждения.

Среди преимуществ программы можно выделить:

- необязательность обеспечения. Получить деньги на пополнение оборотных средств можно без залога и поручительства;

- отсутствие комиссий за проведение сделки;

- достаточно продолжительные сроки займа (для данного типа кредитования).

Условия кредита от Сбербанка таковы:

- сумма – от 100000 до 5000000 рублей (для займов без обеспечения). Максимальный кредитный лимит при передаче в залог имущества может быть увеличен;

- период кредитования – от 1 мес. до 3 лет;

- годовая – от 11,0%. Процентная ставка считается для каждого клиента отдельно, и зависит от размера и срока ссуды, финансового состояния юридического лица, объекта залога;

- пеня при несвоевременном погашении долга – 0,1% от суммы просрочки за каждый ее день.

Сбербанк дает возможность заемщикам воспользоваться отсрочкой погашения тела долга. Правда, платеж можно отложить максимум на 3 месяца, предварительно подав заявление в финансовое учреждение. Банк устанавливает некоторые требования к претендентам на заем. Оформить оборотный кредит могут:

- юридические лица – резиденты РФ, с валовой выручкой не более 400 млн. руб. в год;

- компании, ведущие свою деятельность не менее 3 месяцев (для торговых предприятий), не меньше полугода (для других видов деятельности, за исключением сезонных) и более года для «сезонных» фирм.

Чтобы взять кредит на пополнение оборотов, необходимо заполнить анкету онлайн, прикрепить к ней «скрины» требуемых документов и дождаться ответа от банка. Расходовать деньги, полученные в рамках программы, допускается на любые бизнес-цели.

Определение понятия

На самом деле, такое понятие, как оборотные средства предприятия – это всего лишь сумма денег, за счет которой осуществляются все бизнес-процессы. То есть, оборотные средства расходуются на текущие нужды предприятия и за счет них компания может полноценно функционировать. Конечно, успех бизнеса в данном случае, если оборотные средства возобновляются.

На практике, чтобы правильно понять, что такое оборотные средства, рассмотрим конкретный пример. Для того чтобы произвести товар, нужно закупить материалы и сырье, оплатить расходы на работу оборудования, и оплатить труд наемных работников, именно из оборотных средств оплачиваются текущие расходы, а когда готовый товар будет реализован, вырученные денежные средства снова будут направлены на нужды предприятия.

Таким образом, оборотные средства составляют материально-вещественную структуру, а если быть точнее, к ним относится 3 составляющих:

- сырье и прочие материальные запасы;

- полуфабрикаты;

- предстоящие траты.

В свою очередь, сырье – материальный запас, правда, одного сырья для производства, как правило, недостаточно, поэтому к данной составляющей оборотных средств можно отнести и блага, в частности, топливо, энергия, материалы и другое. Но и это еще не все к стратегическим запасам производства относится все, что требуется для реализации процесса, в частности, мерная тара, запасные части для оборудования и другое.

Что касается следующей составляющей, то на любое производство состоит из нескольких этапов, то есть из сырья изготавливается какой-либо материал, заготовка или полуфабрикат, который в будущем поступает в другой цех для дальнейшей обработки. А вот будущие траты – это неизвестная величина, то есть сумма денежных средств необходимая для ведения предпринимательской деятельности.

Теперь рассмотрим несколько причин, которые провоцируют недостаток оборотных средств на предприятии:

- нецелевое использование средств из резервного фонда;

- неправильное планирование бюджета предприятия;

- бесконтрольный рост дебиторской задолженности.

Простыми словами есть несколько причин, по которым возникает дефицит оборотных средств. Причем стоит отметить, что выше перечислены далеко не все из них. Оборотных средств недостаточно в том случае, если процесс производства на каком-либо этапе начинает функционировать неправильно, и производство несет убытки, которые требуется незамедлительно покрыть, чтобы обеспечить работоспособность на будущее.

Наконец, нельзя не сказать о том, что предприятие нуждается в дополнительных инвестициях в период своего роста и развития. То есть, дополнительные средства требуются для расширения производства, закупку нового оборудования, сырья и материалов, а также в найме сотрудников.