Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если неправильно заполнил декларацию 3-НДФЛ онлайн, то можно подать корректировочную тем же способом — в «Личном кабинете» либо на бумажном бланке. Форма и способ подачи не влияют на результат — они тождественны.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

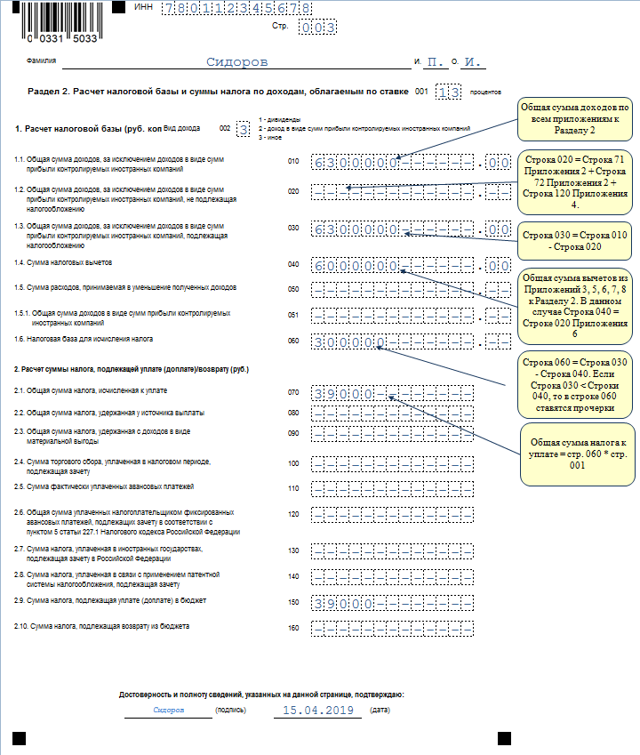

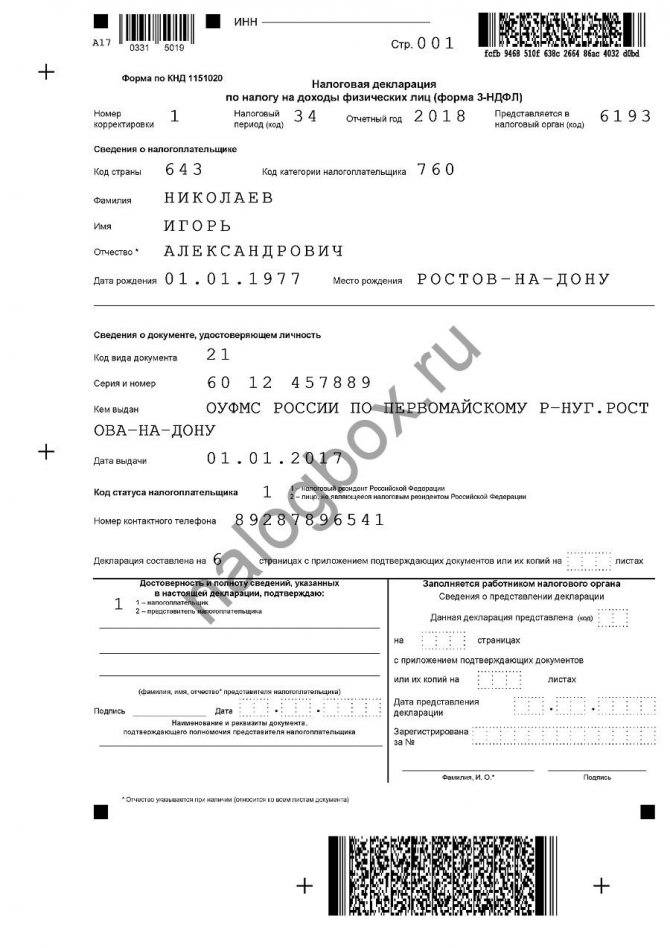

Пример 2

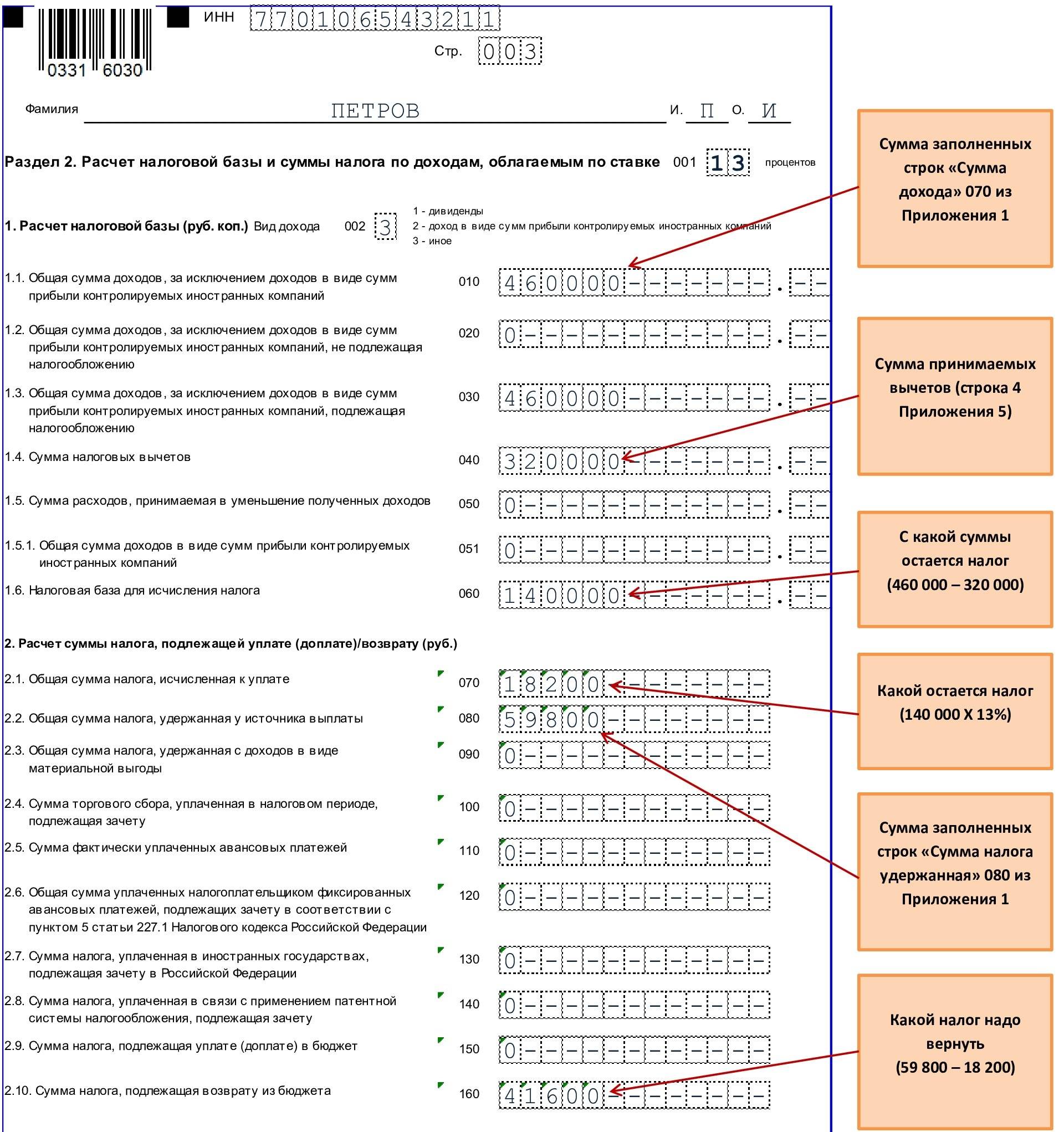

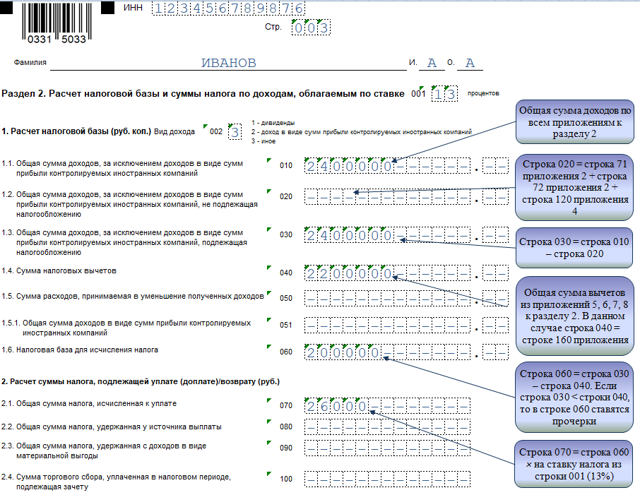

Николаев Игорь подал декларацию за 2021 год в связи с продажей недвижимости, которой владел менее 3 лет. Выручка от сделки — 3 000 000 рублей. Он воспользовался имущественным вычетом в размере 1 000 000 рублей. Но затем решил предъявить расходы — 2 000 000 рублей.

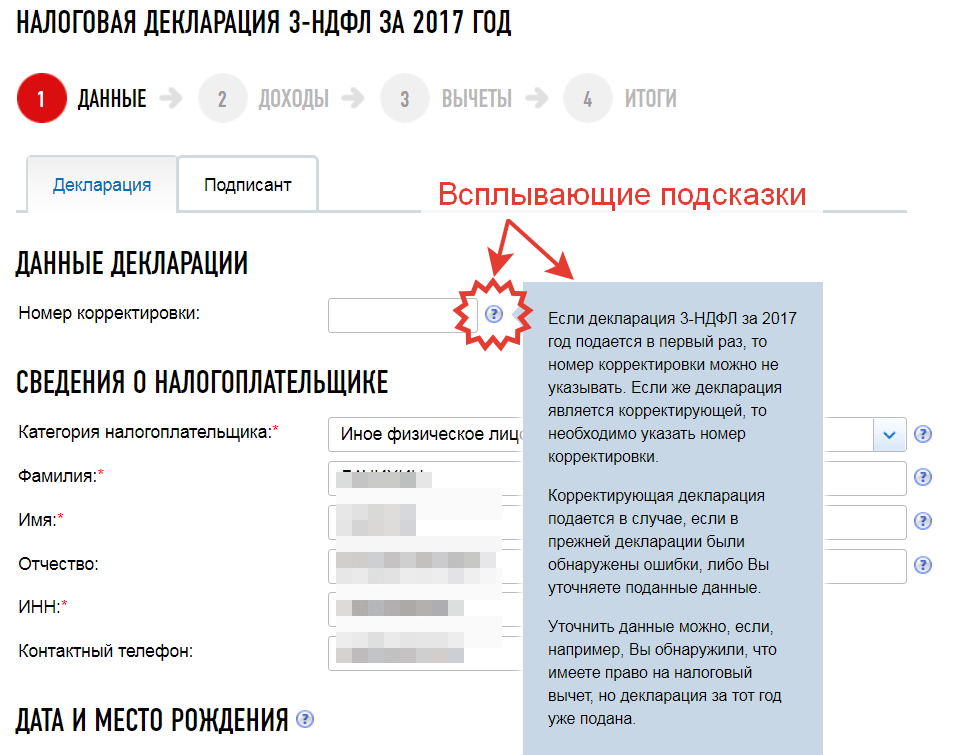

Чтобы исправить ошибку в декларации 3-НДФЛ онлайн, следуйте инструкции:

- Войдите в своей «Личный кабинет».

- Откройте вкладку «Жизненные ситуации».

- Переходите к странице для представления отчета.

- Здесь вы можете заполнить его онлайн либо загрузить форму, заполненную в программе.

- Если заполнять онлайн, то вам нужно пройти 7 шагов.

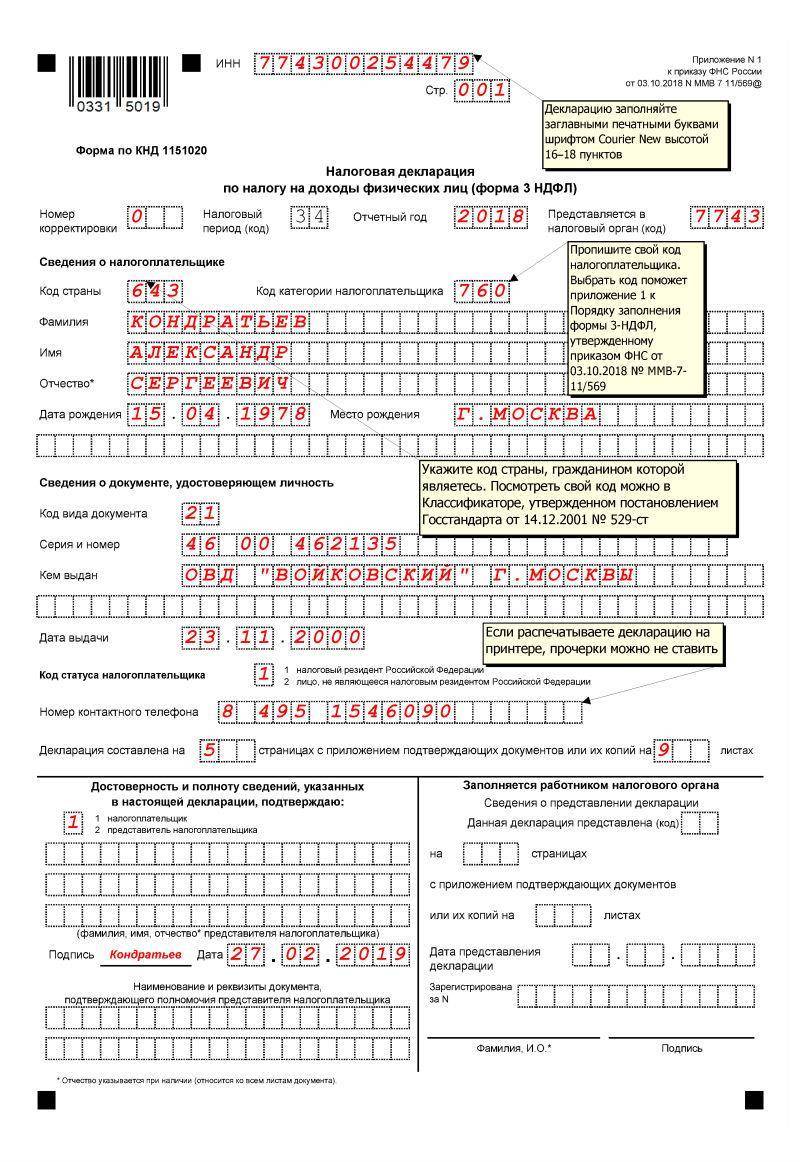

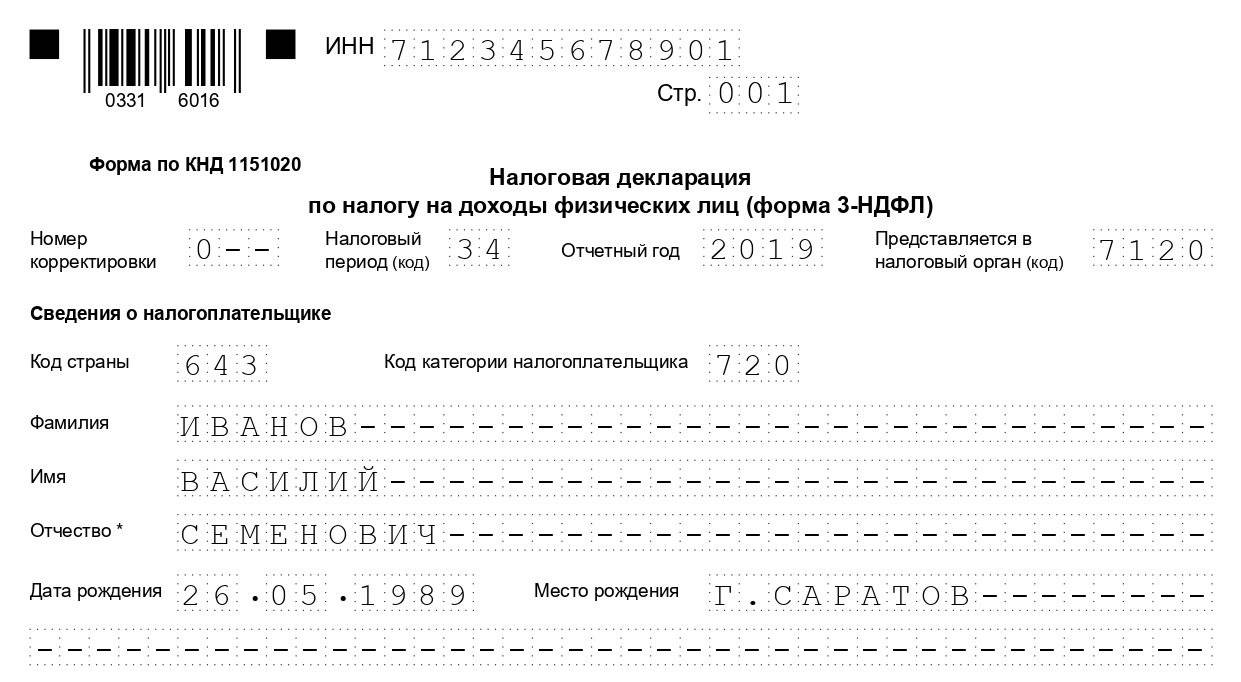

- На первом же этапе вам нужно вносить изменения — на вопрос об очередности подачи нужно ответить «Нет».

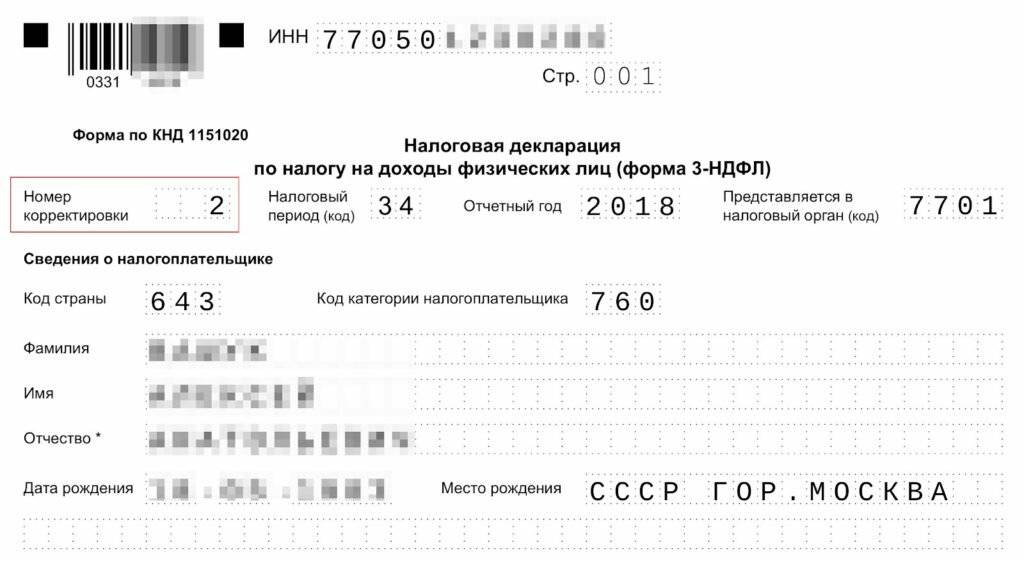

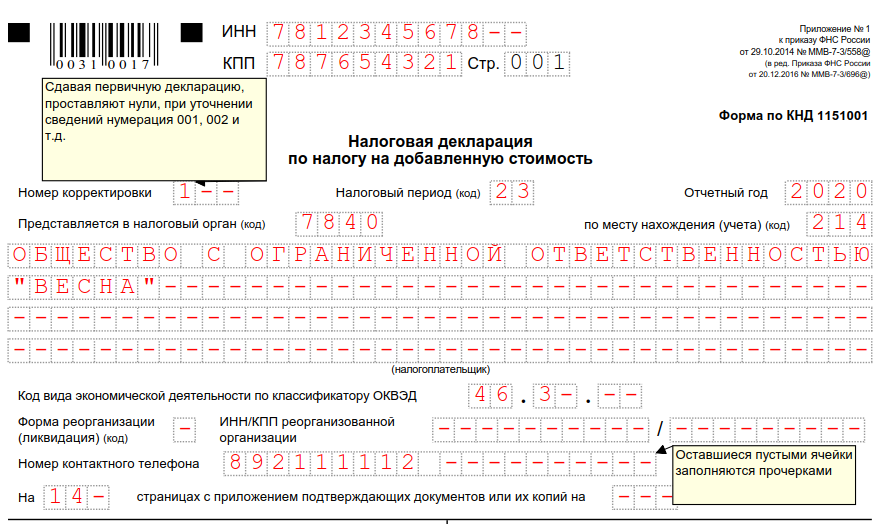

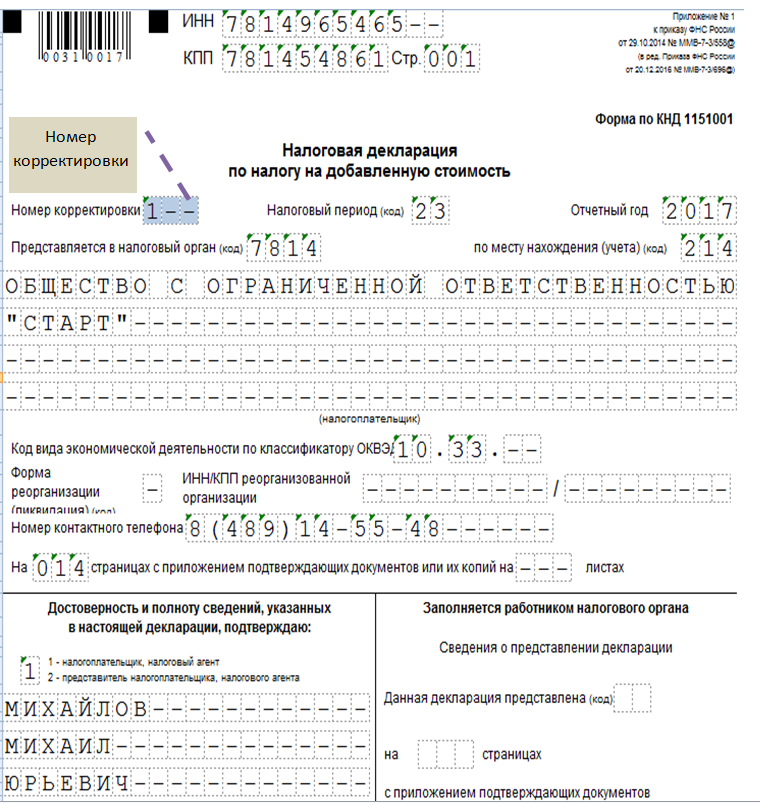

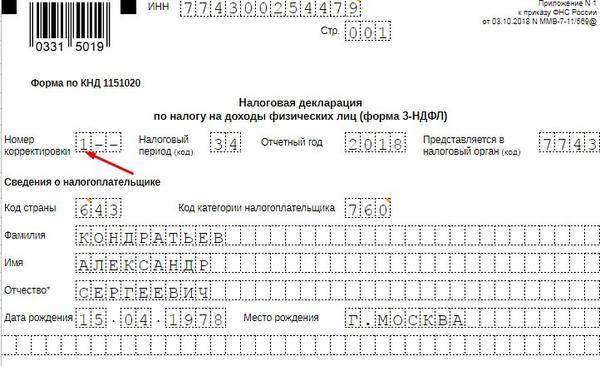

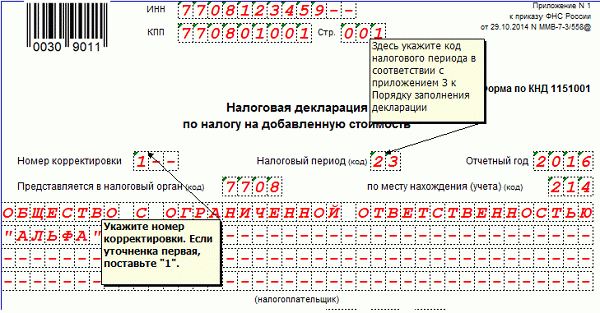

- Появится строка для указания номера корректировки. Ставьте «1», если это ваша первая уточненная форма за этот период.

- Выберите доходы.

- Вычеты — если они у вас есть.

- Добавьте доходы — сначала источник.

- Выберите признак источника. Если ваш покупатель — обычный гражданин, то он — физическое лицо.

- Укажите имя покупателя.

- Потом сами доходы — в точности, как в первом отчете.

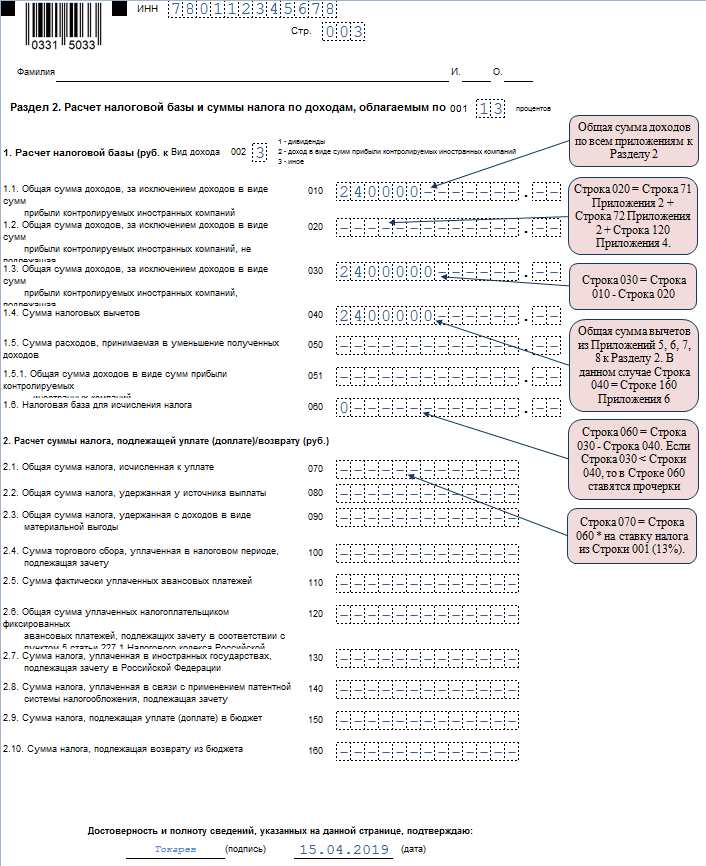

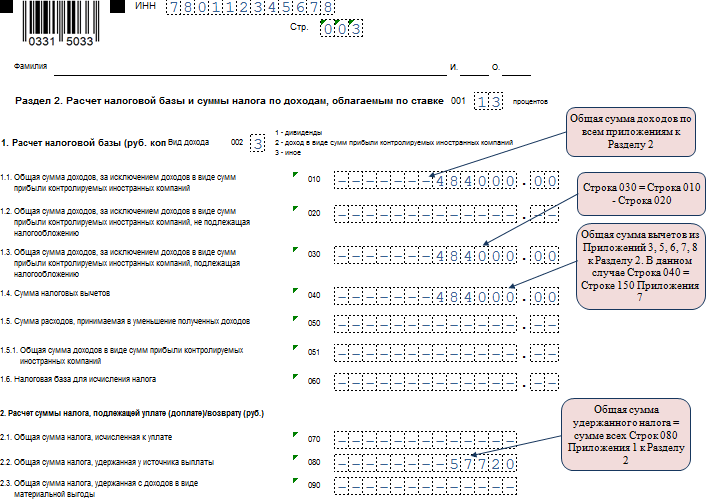

- Выручка имеет код 1510.

- Здесь осуществляется основная корректировка — изменение вычета. Вместо вычета по ст.220 выбирается вычет в виде расходов.

- Укажите расходы.

- Поверьте итоги и нажмите на кнопку «Далее».

- Если у вас нет вычетов, пропускате 5-ый шаг.

Посмотрите итоги.

- Получившийся отчет можно увидеть в виде бланка. Он будет отличаться другим номером корректировки — «1».

- С помощью электронной подписи вы можете сразу отправить отчет в ИФНС.

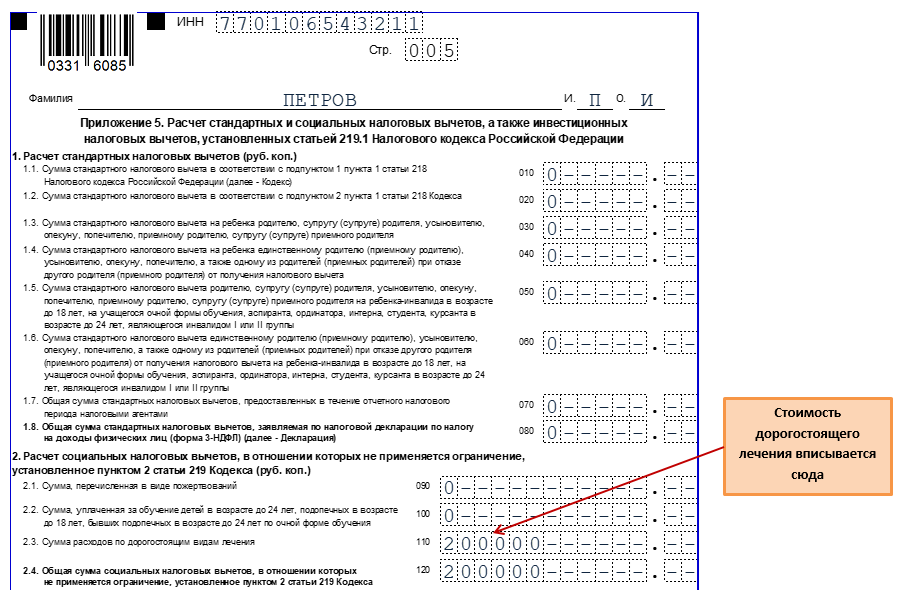

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Особенности преемства

Некоторые сложности возникают при предоставлении корректирующего документа в отношении предприятия, переставшего существовать, но его обязанности и права перешли к другой компании. Такая ситуация характерна для реорганизации, выполняемой в форме присоединения. Здесь следует обратиться к ст. 50 НК. В п. 5 сказано, что в случае присоединения одного юрлица к другому, в качестве правопреемника относительно обязанности по отчислению обязательных платежей выступает присоединившее предприятие. Если преемник выявил в отчетностях, предоставленных компанией до реорганизации, искажения, приведшие к занижению суммы, подлежащей уплате, то он должен составить корректирующий документ и предъявить его от своего имени. Уточненная декларация направляется по месту учета присоединившей организации.

Исключения для РСВ и декларации по налогу на прибыль

Впрочем, из общего правила о составе уточненной декларации есть исключения. Так, согласно п. 1.2 Порядка заполнения расчета по страховым взносам, в уточненный расчет подлежат включению те разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением раздела 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них изменений, а также иные разделы расчета и приложения к ним, в случае внесения в них изменений (дополнений). Соответственно, если нужно внести изменения в расчет по страховым взносам, то «уточненка» представляется в том же составе, что и первоначальный, но без включения в него раздела 3 (если, конечно, изменения не касаются данных, включенных именно в этот раздел).

Так что бухгалтеру, занятому подготовкой «уточненки», можно дать универсальный совет. Прежде чем отправлять скорректированный документ в ИФНС, стоит заглянуть в Порядок заполнения декларации по соответствующему налогу. Там следует проверить, нет ли каких-то особенностей в части состава уточненной декларации именно в вашем конкретном случае.

У организации есть/были обособленные подразделения

Если ОП продолжает работать, уточненка подается туда же, куда сдавалась первичная декларация.

Если подразделение закрывается, уточненные декларации по нему, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в ИФНС по месту нахождения организации или по месту ее учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом в титульном листе указывается код 223 и КПП по месту нахождения организации (крупнейшего налогоплательщика), а в реквизите «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — КПП закрытой обособки (п. 2.7 порядка).

Если обособленные подразделения организации переходят на уплату налога через ответственное подразделение (головную организацию), то уточненная декларация должна подаваться по месту учета последнего (письмо ФНС России от 30.06.2006 № ГВ-6-02/664).

Если ОП являлось ответственным, а потом перестало быть таковым, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» нужно указывать КПП по месту нахождения бывшего ответственного обособленного подразделения (п. 2.8 порядка).

“Уточненка” в подробностях

Уточненная налоговая декларация представляет собой “основную”, “первоначальную” налоговую декларацию, но с пометкой на титульном листе о том, что декларация уточненная. Для каждого налога установлена своя налоговая декларация.

Существуют следующие формы деклараций по основным налогам при общей системе:

- по налогу на доходы физических лиц (утв. Приказом Минфина России от 29 декабря 2007 г. N 162н);

- по единому социальному налогу (утв. Приказом Минфина России от 29 декабря 2007 г. N 163н);

- по налогу на добавленную стоимость (утв. Приказом Минфина России от 7 ноября 2006 г. N 136н).

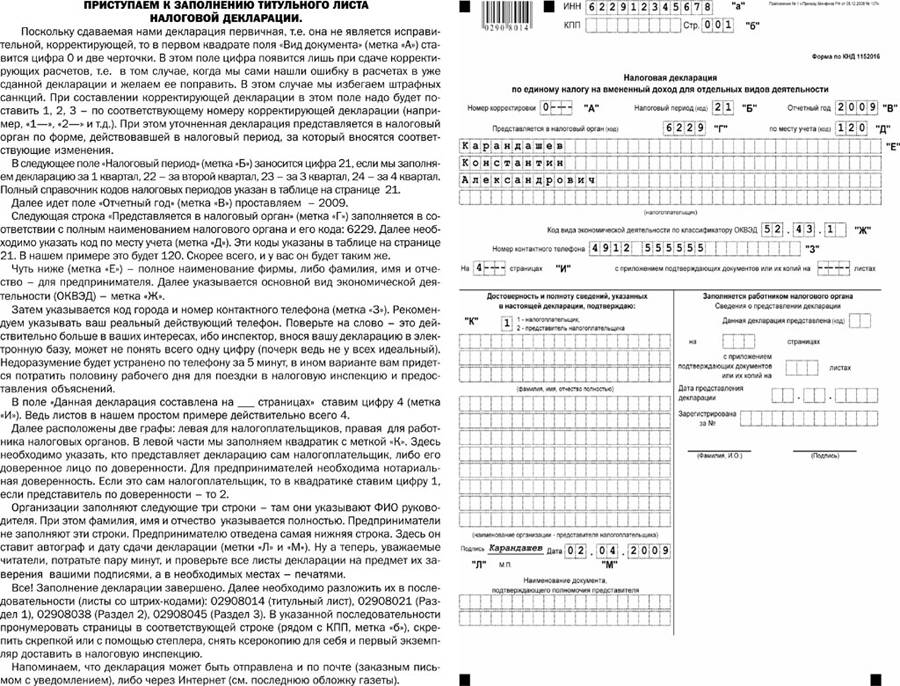

Пометка проставляется на титульном листе следующим образом. В графе “Вид документа” ставится код “3” (корректирующий) с указанием через дробь порядкового номера “уточненки”. Причем предприниматель должен считать “уточненки” по одной налоговой декларации за конкретный период по конкретному налогу.

Пример 1. Предприниматель сдал в налоговый орган декларации по НДС за третий и четвертый кварталы 2007 г. Он дважды подавал уточненную декларацию за третий квартал и еще один раз за четвертый.

Значит, на титульном листе при подаче первой уточненной декларации за третий квартал предприниматель должен указать:

------------------------------------------------------------------------¬¦Вид --¬ --¬ Налоговый --¬ N квартала --T-¬ --T-T-T-¬¦¦документа ¦3¦/¦1¦ период ¦3¦ или месяца ¦0¦3¦ Отчетный год ¦2¦0¦0¦7¦¦¦ L-- L-- L-- L-+-- L-+-+-+--¦L------------------------------------------------------------------------

Второй раз:

------------------------------------------------------------------------¬¦Вид --¬ --¬ Налоговый --¬ N квартала --T-¬ --T-T-T-¬¦¦документа ¦3¦/¦2¦ период ¦3¦ или месяца ¦0¦3¦ Отчетный год ¦2¦0¦0¦7¦¦¦ L-- L-- L-- L-+-- L-+-+-+--¦L------------------------------------------------------------------------

В четвертом квартале нумерация “уточненок” начинается сначала:

------------------------------------------------------------------------¬¦Вид --¬ --¬ Налоговый --¬ N квартала --T-¬ --T-T-T-¬¦¦документа ¦3¦/¦1¦ период ¦3¦ или месяца ¦0¦4¦ Отчетный год ¦2¦0¦0¦7¦¦¦ L-- L-- L-- L-+-- L-+-+-+--¦L------------------------------------------------------------------------

Уточненный отчет 6-НДФЛ

Введенный с 2016г. квартальный отчет формы 6-НДФЛ может нуждаться в корректировке. Это может произойти, если бухгалтер сам обнаружил неточность или после налоговой проверки, когда инспекторы прислали требование подать уточненную декларацию. Иногда организация путает коды ОКТМО и по другому административному округу проходят начисления, требующие уплаты. Чтобы аннулировать отправленные в ФНС данные, требуется уточненная декларация НДФЛ.

Пример: фирма «Иволга» при сдаче отчета 6-НДФЛ указала ОКТМО соседнего региона. Чтобы исправить ошибку, компании придется подать декларацию по верному ОКТМО и нулевой отчет по неправильно указанному коду. При этом в налоговый орган придется написать сопроводительное письмо, объясняющее причину аннулирования первичного документа.

При формировании уточненки в специальном окне титульного листа «номер корректировки» проставляется 001. Порядок действий в данном случае определен пунктом 2.2 Порядка, который утвердил Приказ налогового ведомства РФ № ММВ-7-11/450 от 14.10.2015г. Если компания подаст уточняющие сведения самостоятельно, ей удастся избежать штрафа в 500 рублей.

Действия при обнаружении ошибок в «справке»

Поскольку 3-НДФЛ часто путают с 2-НДФЛ, её часто называют справкой. В действительности справочной является только вторая форма, а третья – декларативная. Поэтому говорить о «справке 3-НДФЛ», мягко скажем, не совсем грамотно с правовой и финансовой точки зрения.

В том случае, если налогоплательщиком или ИФНС были обнаружены допущенные ошибки, действовать нужно следующим образом:

- Провести перерасчёт налоговых сумм с учётом пропущенной информации. В том случае, если из-за ошибки образовалась недоплата, необходимо как можно скорее подготовить новую декларацию и подать её (абз. 1 ч. 1 ст. 81 НК РФ). В том случае, если недостоверные сведения не привели к уменьшению налоговых платежей, подача уточнёнки – это уже не обязанность, а право налогоплательщика или агента (абз. 2 ч. 1 той же статьи).

- Заполнить налоговую декларацию. При этом оформлять её надо не по действующему бланку, а по тому, который применялся в тот год, когда подавалась первоначальная 3-НДФЛ. Дело в том, что бланки различаются и каждый год хоть немного, но меняются.

- Составляется пакет документов к декларации. Требуется подтверждение изменяемых сумм, при необходимости – заявление на возврат или вычет НДФЛ и т. д. Также обычно к 3-НДФЛ прилагается пояснительная записка для налоговой инспекции, где в произвольной форме указывается причина подачи уточнёнки.

- Направить документы в налоговую инспекцию по месту жительства либо регистрации организации (для юрлиц, платящих НДФЛ за своих сотрудников с их зарплаты).

- Провести доплату в бюджет средств, которые не были выплачены из-за ошибки. Также крайне желательно самостоятельно исчислить и выплатить пени, предусмотренные НК РФ.

- По требованию ИФНС – выплатить штрафы, если они назначены.

Спорная ситуация

Согласно ст. 78 Кодекса, излишне уплаченная сумма должна быть зачтена в счет будущих платежей по данному либо другим налогам, недоимки по иным отчислениям или возвращена. Соответствующее заявление может направляться в течение трех лет с даты выплаты. В такой ситуации может возникнуть проблема. Плательщиком предоставляется уточненная декларация с уменьшенной суммой отчисления и заявление о зачете. На дату направления документов период, в который контрольный орган вправе проверить отчетность, истек. Соответственно, у инспекции нет оснований для выполнения полноценных мероприятий в отношении документации.

В этом случае ФНС рекомендует территориальному подразделению принять корректирующую декларацию. Заявление о зачете или возврате при этом рассматривается с учетом предоставленных плательщиком подтверждающих бумаг с последующим вынесением соответствующего решения. Таким образом, бремя доказывания ложится на субъекта. Если предоставляется уточненная декларация по НДС и в ней сумма отчисления уменьшена, то соответствующее заявление на зачет/возврат удовлетворено не будет. Для этого платежа установлен иной момент, с которого начинается исчисление давностного срока. Им является календарное число окончания соответствующего периода. Если уточненная декларация по НДС подана после 3 лет с момента завершения временного отрезка, в котором выявлена положительная разница, ее возмещение не производится.