Почему страховые фирмы навязывают страхование жизни

Страховые тарифы по ОСАГО незначительны, а увеличенные в 2014 году максимальные выплаты каждому потерпевшему составляют 400 тыс. рублей (по имуществу) и 500 тыс. рублей (по жизни и здоровью).

Страховые тарифы по ОСАГО незначительны, а увеличенные в 2014 году максимальные выплаты каждому потерпевшему составляют 400 тыс. рублей (по имуществу) и 500 тыс. рублей (по жизни и здоровью).

Многие страховые фирмы не избежали соблазна закрыть «убыточность» этого вида страхования с помощью добровольно-принудительных дополнительных услуг. Особенно ловко это получалось у компаний, имеющих разветвленную сеть офисов продаж, а, следовательно, и большой процент не слишком осведомленных клиентов.

Чаще всего дело ставится на поток: в момент оформления полиса ОСАГО водителю объявляется сумма, несколько превышающая реальную стоимость полиса

Многие страхователи не обращают на это внимание

Официальный отказ в заключении договора ОСАГО в филиалах стараются не давать, направляя за ним в центральный офис компании.

Причины, по которым многие не хотят одновременно страховать автомобиль и жизнь

Одна из первых и основных причин, почему граждане отказываются покупать страховой полис на машину и жизнь – это в первую очередь довольно высокая стоимость такого пакета услуг. Стоит учесть, что выплаты большие, требуется внести немалый денежный взнос. Помимо этого, нет стопроцентной гарантии, что компания оплатить ущерб в полном размере. Помните, что любая компания в первую очередь нацелена на дополнительную прибыль.

Если учесть факт, что 10 лет назад страховой полис на автомобиль составлял около 6000р (стоимость зависит от марки авто и какие услуги в него входят), то на сегодняшний день цена снизилась вдвое и больше. Поэтому чтобы компенсировать снижение дохода, некоторые страховые компании возмещают свои убытки, навязывая клиентам дополнительные услуги, что по закону является совершенно нелегально.

Покупка ОСАГО без допов онлайн

В последнее время появилась возможность приобретения электронного ОСАГО через интернет, что сводит к минимуму возможность навязывания дополнительных услуг.

Для оформления ОСАГО без допов и очередей онлайн необходимо:

- подобрать страховую компанию, полностью соответствующую требованиям страхователя. При выборе страховщика рекомендуется принимать в учет не только базовый тариф компании, но и рейтинг страховой организации, и отзывы реальных клиентов;

зарегистрировать личный кабинет на официальном сайте страховой организации. Для этого необходимо ввести ФИО, номер телефона и адрес электронной почты потенциального клиента. В некоторых случаях, например, при регистрации на сайте компании «РЕСО – Гарантия» потребуется и иная информация (дата рождения, пол, паспортные данные);

после регистрации открывается доступ к личному кабинету, из которого производится дальнейшее оформление автостраховки;

- следующий этап – расчет стоимости страхового полиса. Для этого в отдельную форму, предоставленную страховой организацией необходимо ввести следующие данные:

- ФИО и паспортные данные собственника автотранспорта, при условии, что автомобиль зарегистрирован не на пользователя личного кабинета;

- данные об автомобиле (марка, модель, год выпуска, мощность и так далее);

- данные о водителях, которые будут допущены к управлению автомашиной.

- после введения всех данных и отправки их в страховую компанию требуется определенное время для проверки полученной информации (в среднем не более 5 минут);

- следующий шаг – оплата страховой премии. Произвести оплату можно любым, наиболее удобным для клиента способом:

- онлайн средствами с банковской карты. Для этого можно воспользоваться услугами онлайн банка или любой платежной системы. Перевод денежных средств производится по реквизитам страховой компании;

- онлайн средствами с электронного кошелька. Оплата так же производится через наиболее удобные платежные системы;

- в банке. При этом заполняется уведомление, в котором указываются реквизиты получателя и отправителя платежа, назначение платежа и дата проведения операции;

- в кассе страховой компании при получении полиса на бумажном носителе.

- получение автогражданки. При оформлении электронного ОСАГО страховой полис направляется на электронную почту, с которой в дальнейшем документ можно самостоятельно распечатать. Электронный документ, так же как и бумажный документ имеет полную юридическую силу. Так же получить страховку можно:

- курьерской доставкой;

- лично в офисе страховщика.

Стоимость полиса ОСАГО без страхования жизни

Особенностями в приобретении страхования автомобиля является и то, что их ценовые характеристики сильно отличаются по следующим пунктам:

- Стаж вождения собственника автомобиля, который необходимо застраховать.

- Выбор определенной опции автомобильного страхования в компании.

- Выплаты по страховке напрямую зависят от стоимости самого транспортного средства.

Но, несмотря на это, ежемесячная выплата по страхованию транспортного средства варьируется от 1,5 до 4% от общей стоимости автомобиля. Но данный процент выплат зависит также и от выбранной опции, входящей в пакет автомобильного страхования.

Что делать при навязывании страхования жизни при покупке ОСАГО

Следуя нормативно-правовой базе Российского законодательства, страховые компании обязаны предоставлять свои услуги, при этом не предлагать, и уж тем более не навязывать дополнительные опции. Разрешается лишь предложить дополнительный спектр услуг, который позволит расширить страховочный пакет.

Отказ в выдаче страховочного полиса ОСАГО по причине того, что клиент отказался приобретать «обязательную» опцию страховки, должен преследоваться по закону. Многие страховые компании уже неоднократно попадали в руки правоохранительных органов по этому вопросу, но не смотря на это, продолжают вести незаконную деятельность по «отмыву денег» у клиентов.

Дело в том, что обычные страховочные полиса ОСАГО стоят всего лишь около 3500 рублей. Такая сумма просто-напросто невыгодна страховщикам, так как никакой прибыли с производства компании нет. Именно при помощи таких клиентов, которые совершенно не смыслят в законодательстве и происходит грабеж страховщиками.

В случае если страховочная компания настаивает на том, чтобы вы приобрели какой-либо дополнительный пакет, следует действовать по этому пункту:

- Немедленно расторгнуть покупку полиса ОСАГО в данной компании и потребовать у страховщиков письменный доклад о том, что они предлагают своим клиентам.

- Если же отказ будет звучать непосредственно в устной форме, то стоит позаботиться о наличии свидетелей.

- Приложив доказательства к делу, нужно немедленно подать иск в суд.

- Такие дела рассматриваются примерно два месяца.

- Каждый истец может потребовать сумму компенсации со страховой компании, а также получение своего полиса ОСАГО. Процесс этот довольно трудоемкий, но размер суммы того стоит.

- В случае, если на момент подачи заявления в суд на страховую компанию, страховочный пакет с навязанными услугами был приобретен, истец может потребовать компенсацию по выплате необходимой суммы, потраченной на этот пакет.

В случае отказа от страхования полиса ОСАГО любой клиент вполне может обратиться в правоохранительные органы.

Процедура страхования авто 2018 без ненужных дополнений к договору

Существует несколько способов, чтобы гарантированно купить себе полис ОСАГО без допов:

- Купить электронный полис онлайн.

- При написании заявления в офисе сразу в нём отметить, что дополнительные страховки не нужны.

- Не все страховщики стоят на своём до последнего. Иногда обычные переговоры приводят к результату, особенно если клиент даёт понять, что знает свои права и обязанности компании.

Если трудности всё же возникли, то в отношении недобросовестного продавца предпринимают следующие шаги:

- Привести на переговоры с собой свидетелей (третьих лиц), которые позднее подтвердят в суде позицию клиента.

- Попросить (и даже потребовать) письменных разъяснений, почему здесь нельзя купить ОСАГО без дополнительных страховок.

- Записать разговор с уполномоченным лицом на камеру или диктофон.

Расценки на «автогражданку» действуют фиксированные. Каждый водитель может самостоятельно рассчитать сумму к уплате при помощи онлайн-калькулятора в интернете. Если цена, которую затребовали за полис в офисе, ощутимо превышает полученный результат, то в договор включены дополнительные услуги.

Клиент сможет сразу отказаться от них, написав соответствующее заявление. Страховщик рассматривает заявку в течение месяца (но не больше). Автовладелец либо дожидается решения, либо идёт покупать полис в другом месте.

Фирмы-страховщики используют для оправдания такие аргументы, как недоверие посторонним станциям техосмотра, а также растягивают время ожидания. Эти действия незаконны, и клиент может начать официально отстаивать свои права.

Как поступить, если договор уже заключен

Вариантов действий, если был заключен дополнительный договор несколько. Во-первых, можно все оставить и ничего не менять. Во-вторых, можно дождаться окончания полиса ОСАГО и при его продлении отказать от данной услуги. В случае отказа страховой компании следует подавать жалобы, а затем обращаться в суд.

Еще один вариант заключается в расторжении заключенного договора.

Для этого необходимо:

- расторгнуть заключенный договор в страховой компании, указав на причину. Потребовать выплаты всех средств;

- при отказе со стороны страховщика – подавать жалобу, а затем обращаться в суд.

Таким образом, страхование жизни является дополнительной услугой, которую организация не вправе предлагать в качестве обязательной.

Нормативное регулирование

Начиная с 2014 года, регулярно вносились поправки и изменения в законодательство, регулирующее правоотношения в сфере страхования ОСАГО.

Наиболее существенные из них установили:

- правила страхования, порядок получения страховой выплаты;

- размер компенсации, сроки ее получения;

- виды компенсации за причиненный ущерб в результате ДТП;

- разграничение обычного и упрощённого порядка оформления ДТП.

Предложение страховой компании оформить дополнительное страхование жизни не является обязательным и от него можно отказаться. Страховщик не может принудить и отказать в выдаче основного полиса ОСАГО, поскольку это запрещено многочисленными правовыми нормами.

ВНИМАНИЕ !!! Согласно положениями ФЗ № 40-ФЗ, страховая компания не может отказать в оформлении и выдачи полиса, если клиент обратился с полным пакетом необходимых документов. Аналогичное правило закреплено в нормах гражданского законодательства

Закон «О защите прав потребителей» запрещает какими-либо действиями или способами ущемлять и ограничивать права потребителя, в том числе необоснованно отказать в предоставлении услуги.

2022 год не принес никаких существенных изменений в рассматриваемые НПА, поэтому данные положения остаются без изменений.

Исходя из этого следует, что страховая компания не может отказать клиенту только на основании отказа от заключения дополнительного договора. Такие действия можно легко признать незаконными и получить компенсацию в судебном порядке.

Полис ОСАГО: страхование жизни обязательно?

Сегодня многие СК, в том числе и достаточно крупные, известные, отказываются оформлять полис ОСАГО без заключения сопутствующего договора страхования жизни. При этом сотрудники СК понимают, что такое принуждение недопустимо и противоречит принципам гражданского законодательства.

Но, благодаря тому, что большинство автовладельцев не спорят, не отстаивают свои права, не обращаются в правоохранительные органы, страховщики продолжают навязывать своим клиентам дополнительную страховку жизни к ОСАГО.

Более того, многие клиенты-автолюбители уверены, что страховать жизнь при ОСАГО – это обязательное условие. К сопутствующим страховым услугам можно отнести:

- страхование жизни;

- страхование имущества;

- прохождение техосмотра автомобиля на указанной СК станции техобслуживания.

Страховщик не вправе отказать собственнику автомобиля, предоставившего все необходимые документы, в заключении договора ОСАГО. Необоснованный отказ либо навязывание при покупке ОСАГО дополнительных услуг влечёт штраф в 50 000 рублей для должностного лица (№ 195-ФЗ).

Почему страховщики навязывают дополнительные виды страхования при покупке ОСАГО? Дело в том, что страховые тарифы по автогражданке невелики, а повысившиеся в 2014 году максимальные выплаты составляют 400 000 рублей (по имуществу) и 500 000 рублей (по жизни и здоровью). Именно поэтому многие страховые фирмы пытаются покрыть убыточность полиса ОСАГО с помощью сопутствующих дополнительных услуг.

У некоторых страховщиков это дело поставлено на поток: во время оформления ОСАГО водителю объявляется сумма, превышающая реальную цену полиса

Некоторые страхователи просто не обращают на это внимание. А для тех, кто задаёт вопросы, у страховщика заготовлен ответ, например: «Нет бланков для чистого ОСАГО», или «Можно оформить лишь после осмотра авто, то есть не раньше, чем через 1-2 месяца»

Конечно же, такие действия сотрудников СК по меньшей мере можно считать неправомерными.

Получение выплат по ОСАГО и всем дополнительным страховкам

- Сразу же вызвать на место ДТП представителя ГИБДД. Если кто-то получил повреждения, то и скорую помощь.

- Позвонить в свою страховую компанию.

- После того как случай аварии официально зафиксирован, водителю понадобится собрать документы.

- Написать заявление и предоставить его вместе с пакетом документов страховщику.

В пакет документов входят следующие бумаги:

- копия с паспорта виновника аварии;

- копии документов на авто;

- справка из отдела ГИБДД;

- извещение о том, что произошло ДТП;

- копия протокола ГИБДД (или определения о том, что дело об административном нарушении не было возбуждено);

- банковские реквизиты.

Заявление и документы предоставляются в компанию на протяжении последующих за аварией 5 дней. Страховщику выделен срок в 20 дней на то, чтобы вынести решение.

Законна ли страховка без страхования жизни?

Любые требования страховой компании заключать в обязательном порядке дополнительные услуги являются совершенно нелегально. Согласно правилам, оформление страхового полиса на автомобиль не предусматривает дополнительные и обязательные соглашения, за которые вам придется заплатить комиссию и внести лишний денежный взнос. Если же вы не знали об этом и оформили договор с услугой страхования жизни, у вас есть полное право отказаться и потребовать у компании свои деньги обратно.

Довольно часто бывают случаи, когда страховщики отказываются возвращать деньги клиенту. В этом случае вам необходимо подать жалобу на компанию в Федеральное отделение по безопасности и защиты прав граждан с просьбой принять меры и рассмотреть законность действий страховщика. После чего признать дополнительную услугу на страхование жизни недействительной и компенсировать потраченные средства. Следует помнить, что в этом вопросе закон будет полностью на вашей стороне.

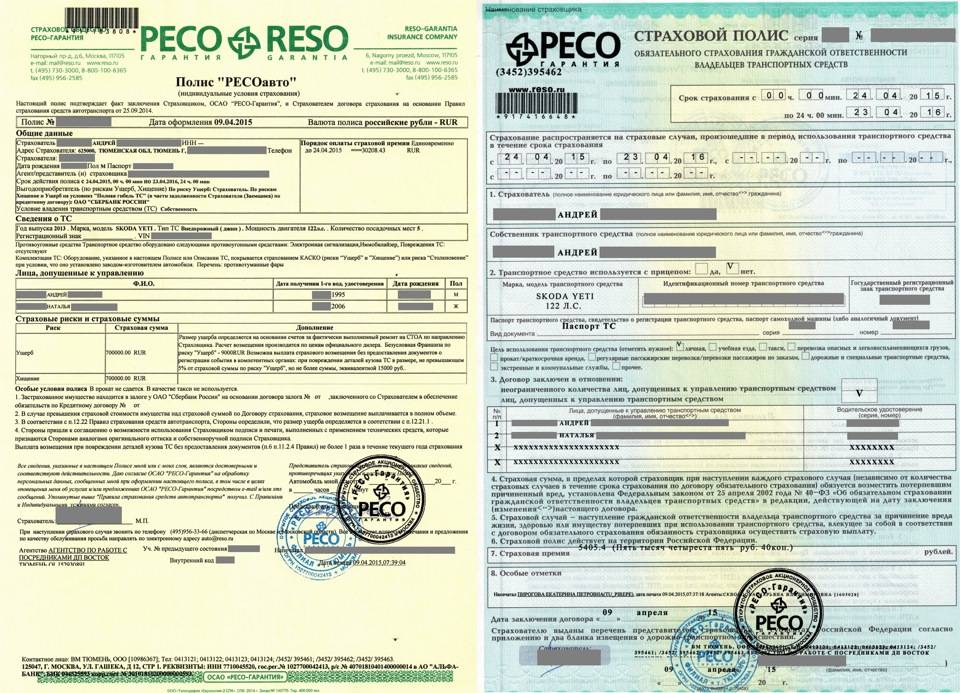

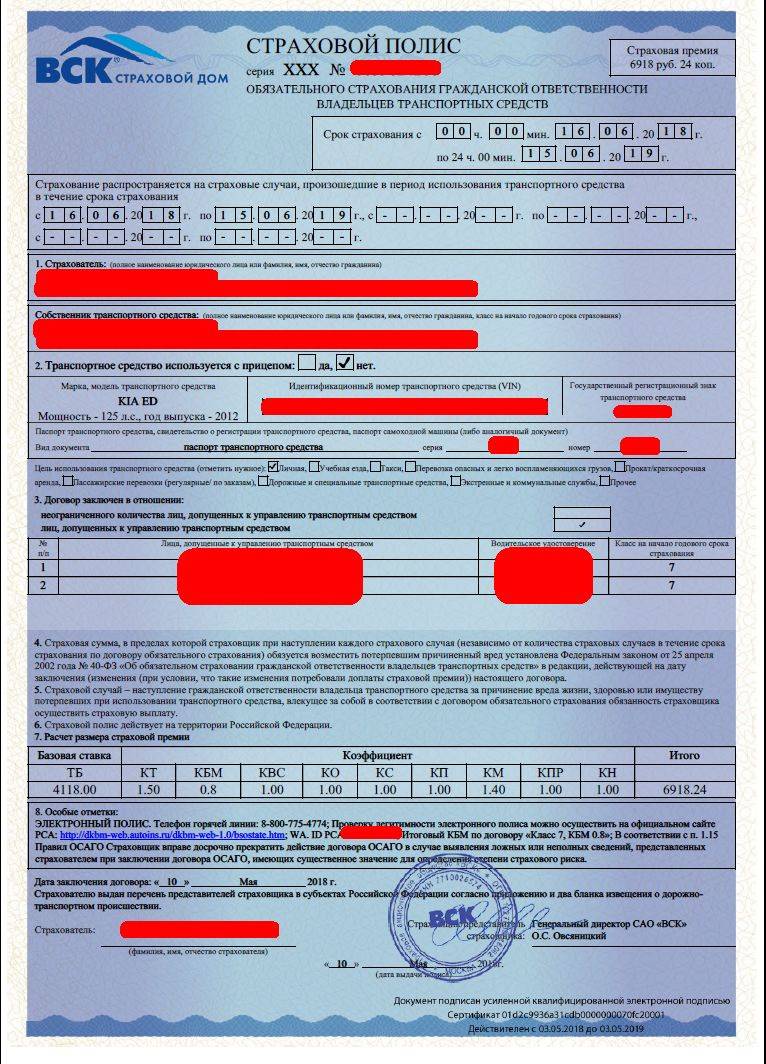

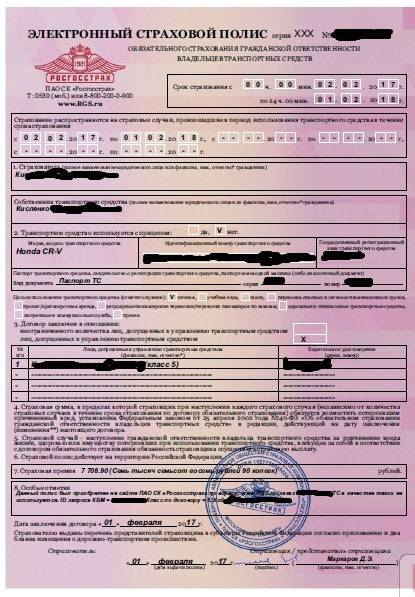

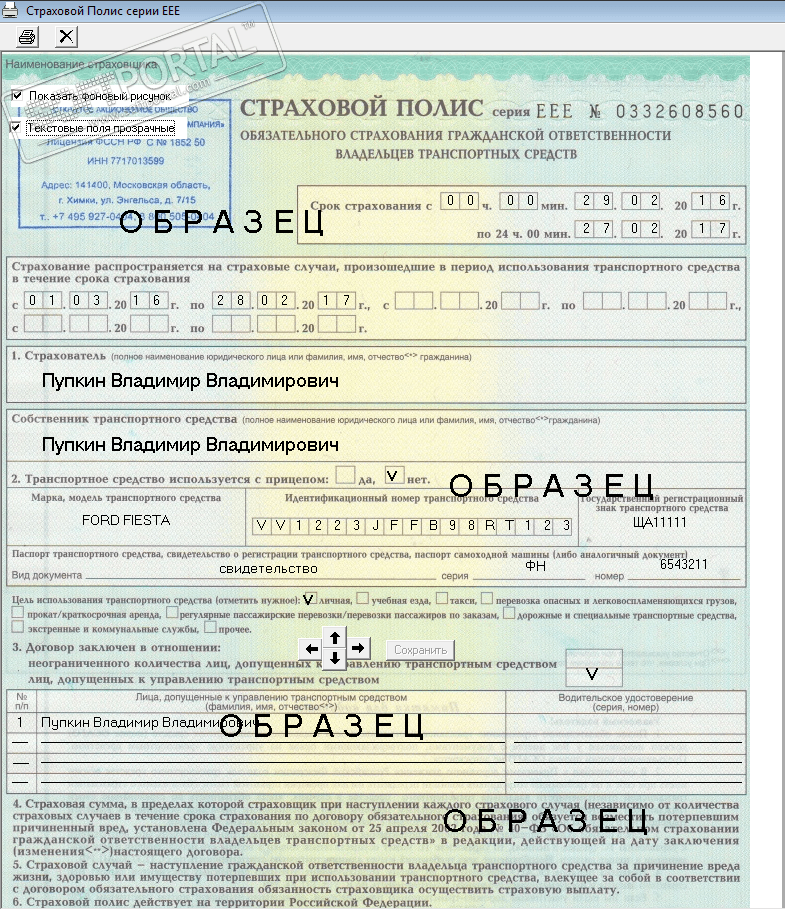

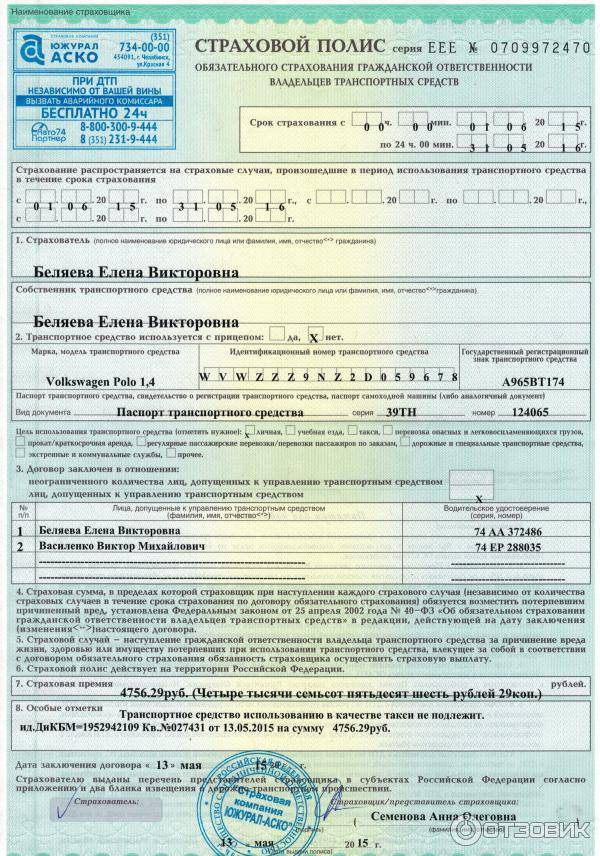

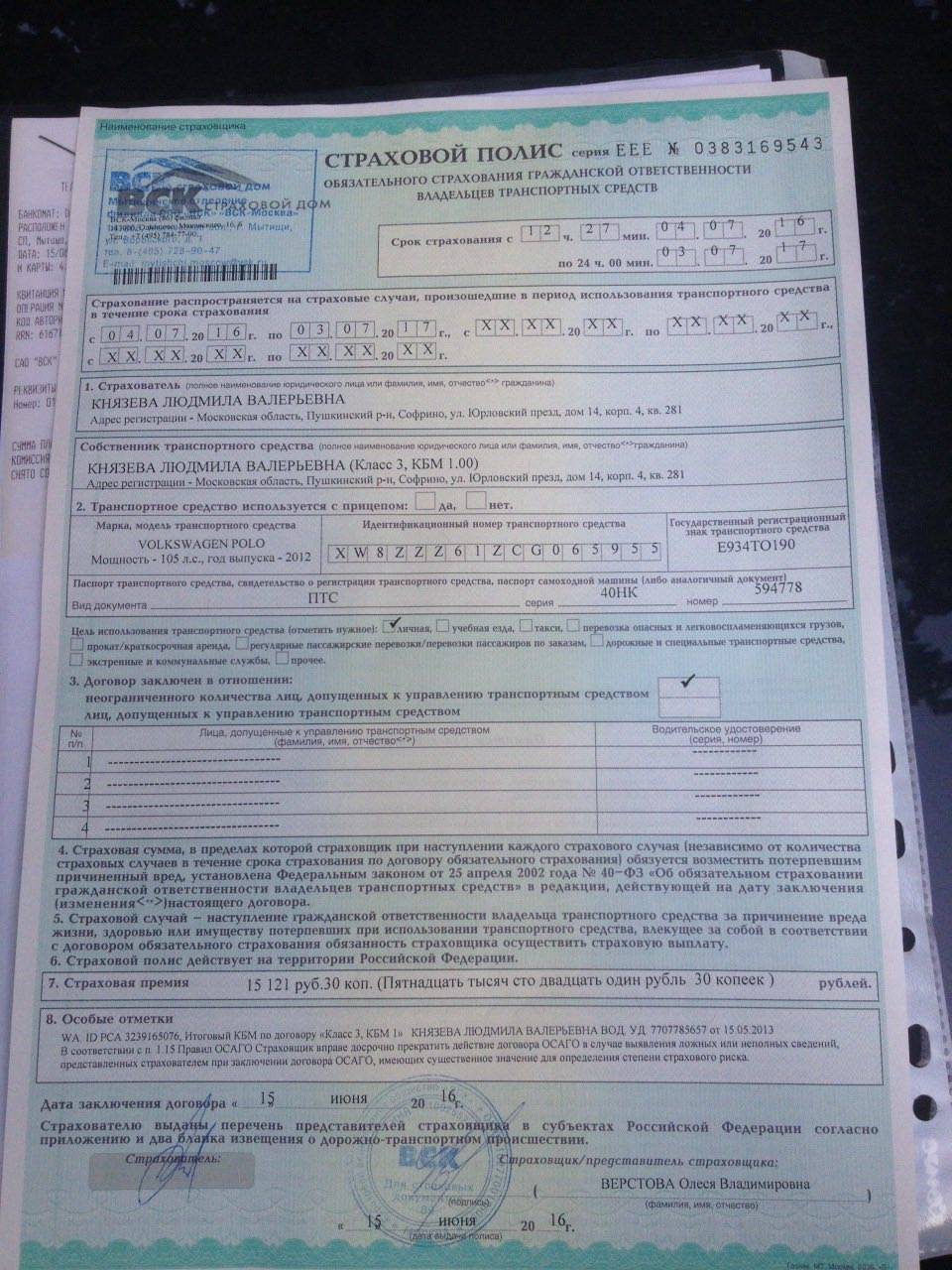

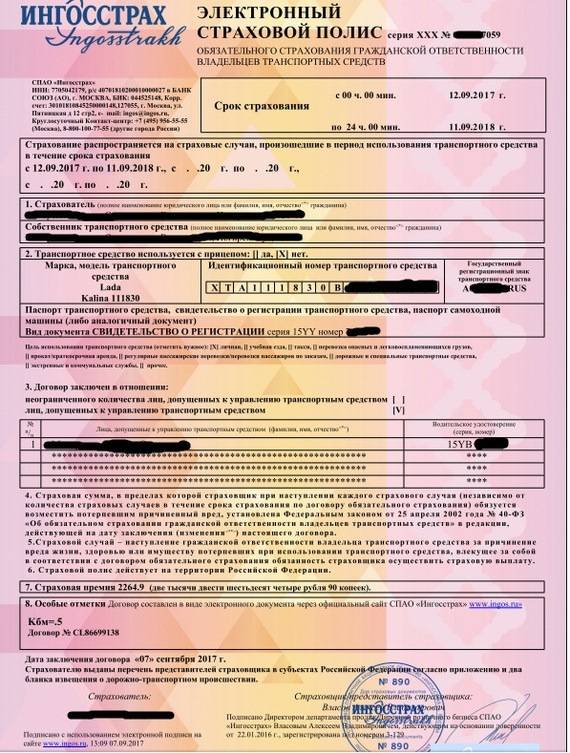

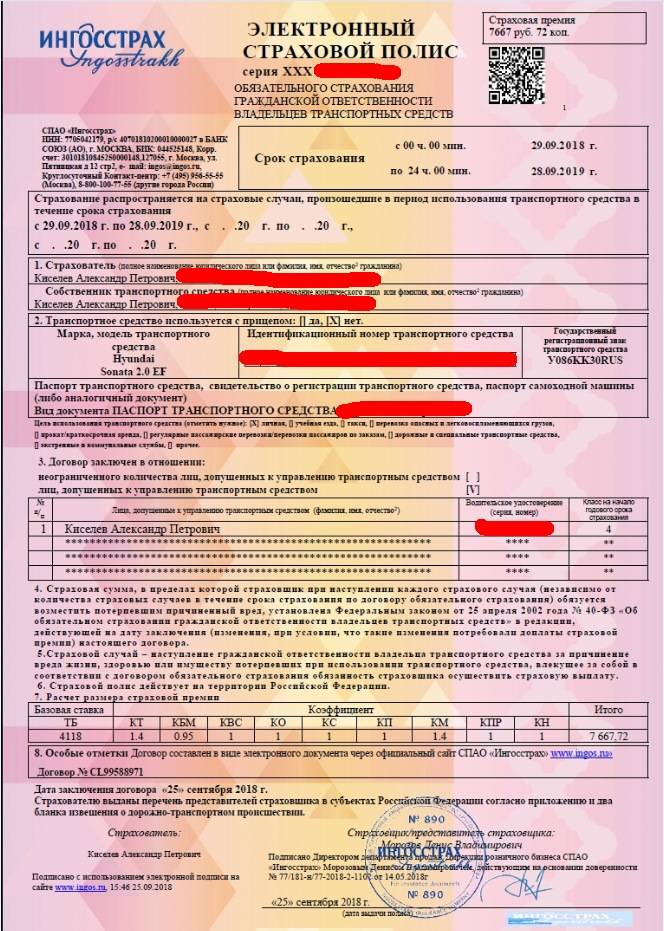

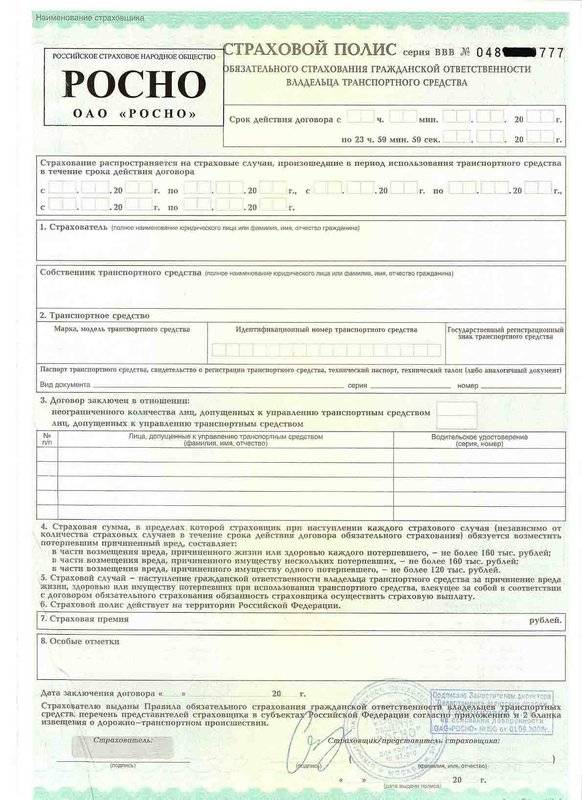

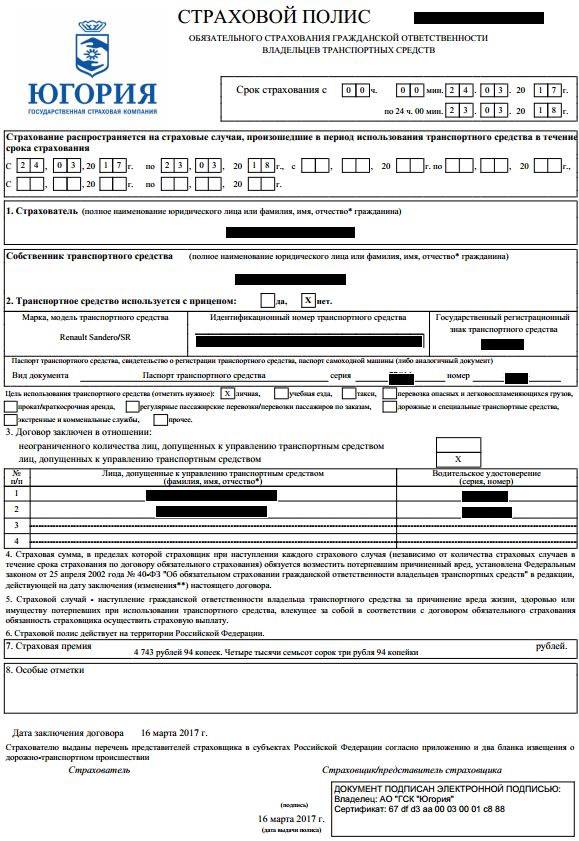

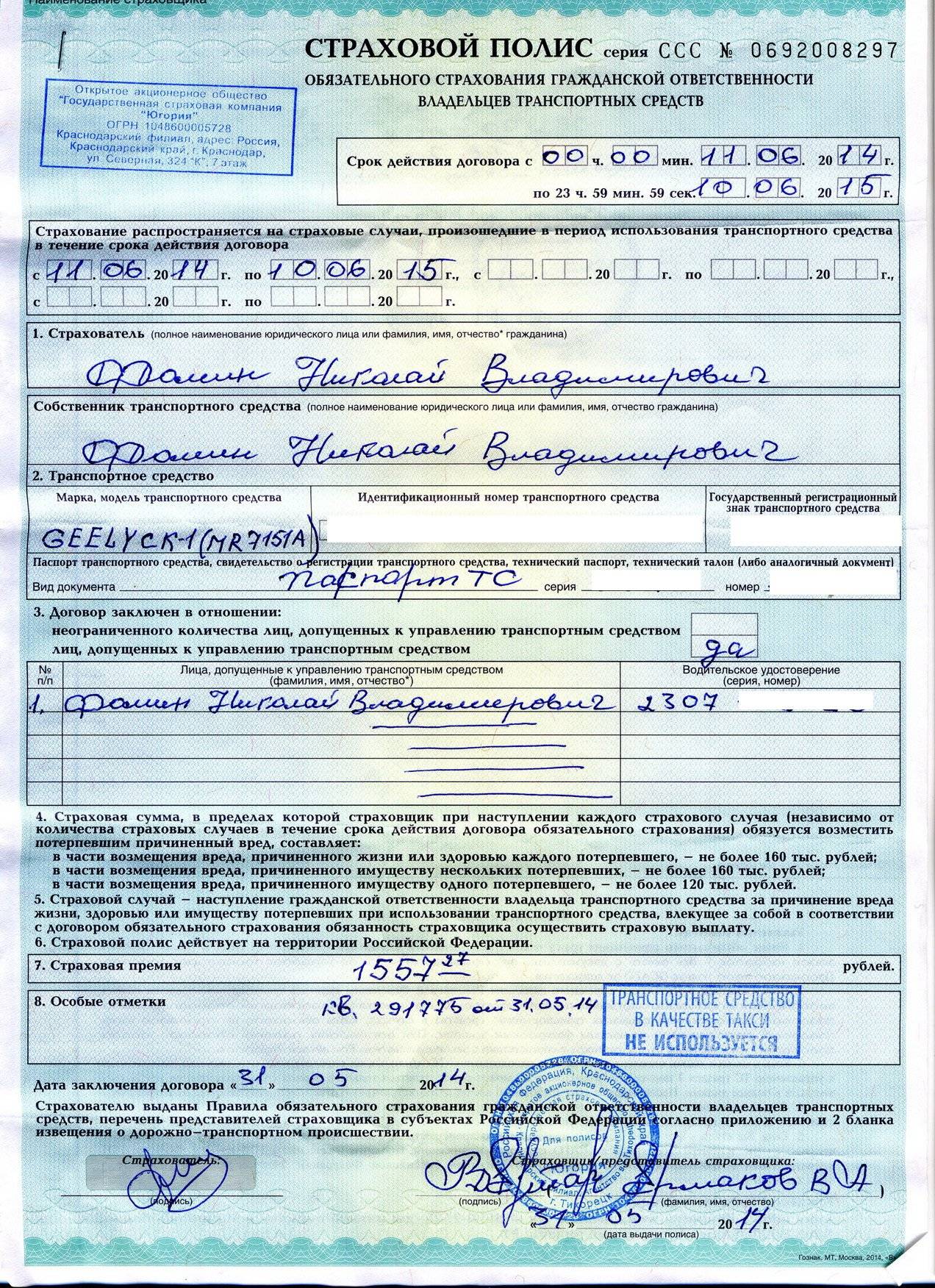

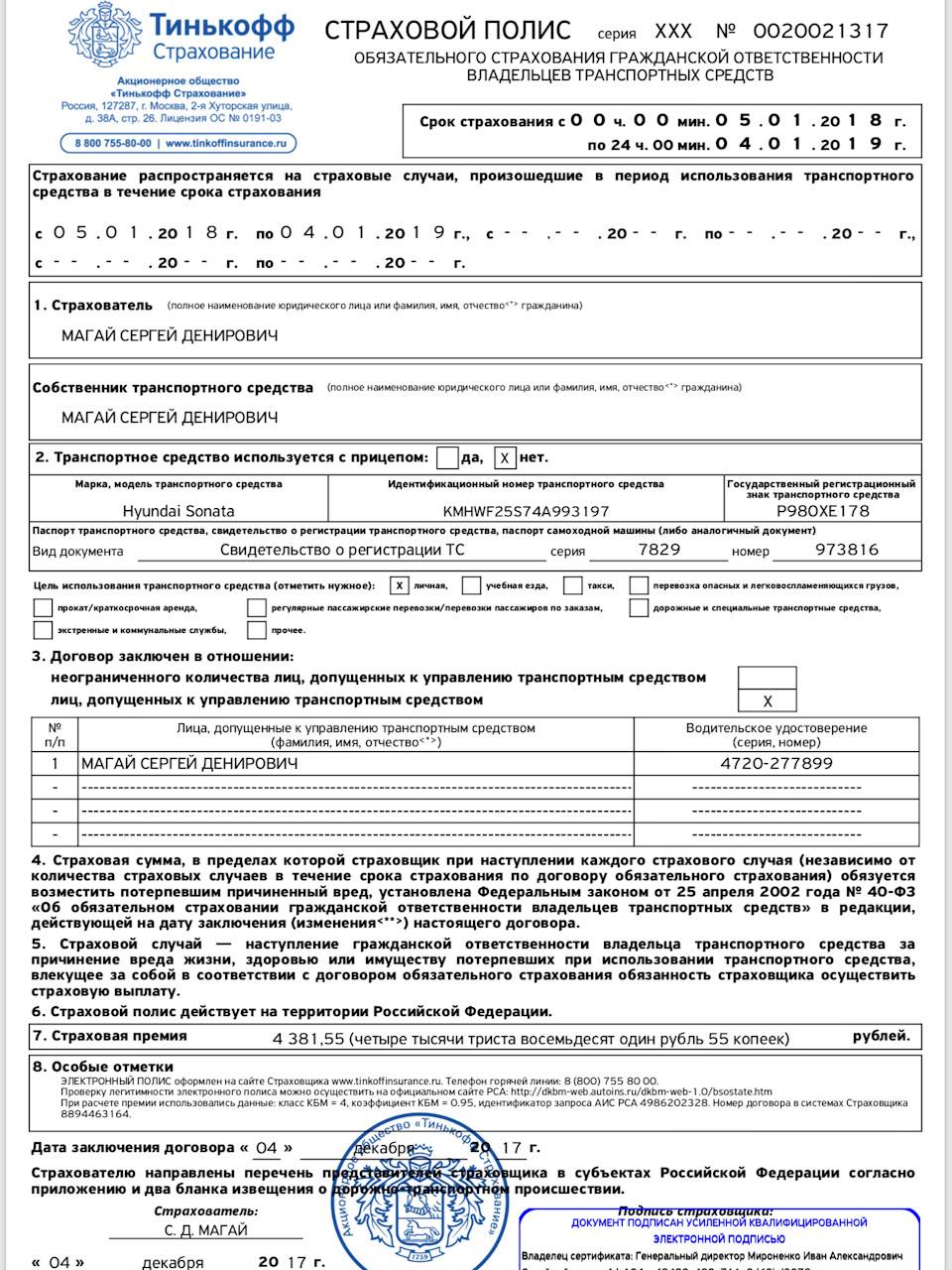

Образцы полисов ОСАГО

Актуальная версия полиса с июля 2021 года подразумевает использование двух уникальных буквенных обозначений в бланках.

Указание «ААС» не подразумевает на обратной стороне возможность заключения добровольного страхования.

1 страница ОСАГО AACНажмите для увеличения

2 страница ОСАГО AACНажмите для увеличения

Использование «ААВ» позволяет оформить на обратной стороне возможность заключения добровольного страхования.

1 страница ОСАГО AABнажмите для увеличения

2 страница ОСАГО AABнажмите для увеличения

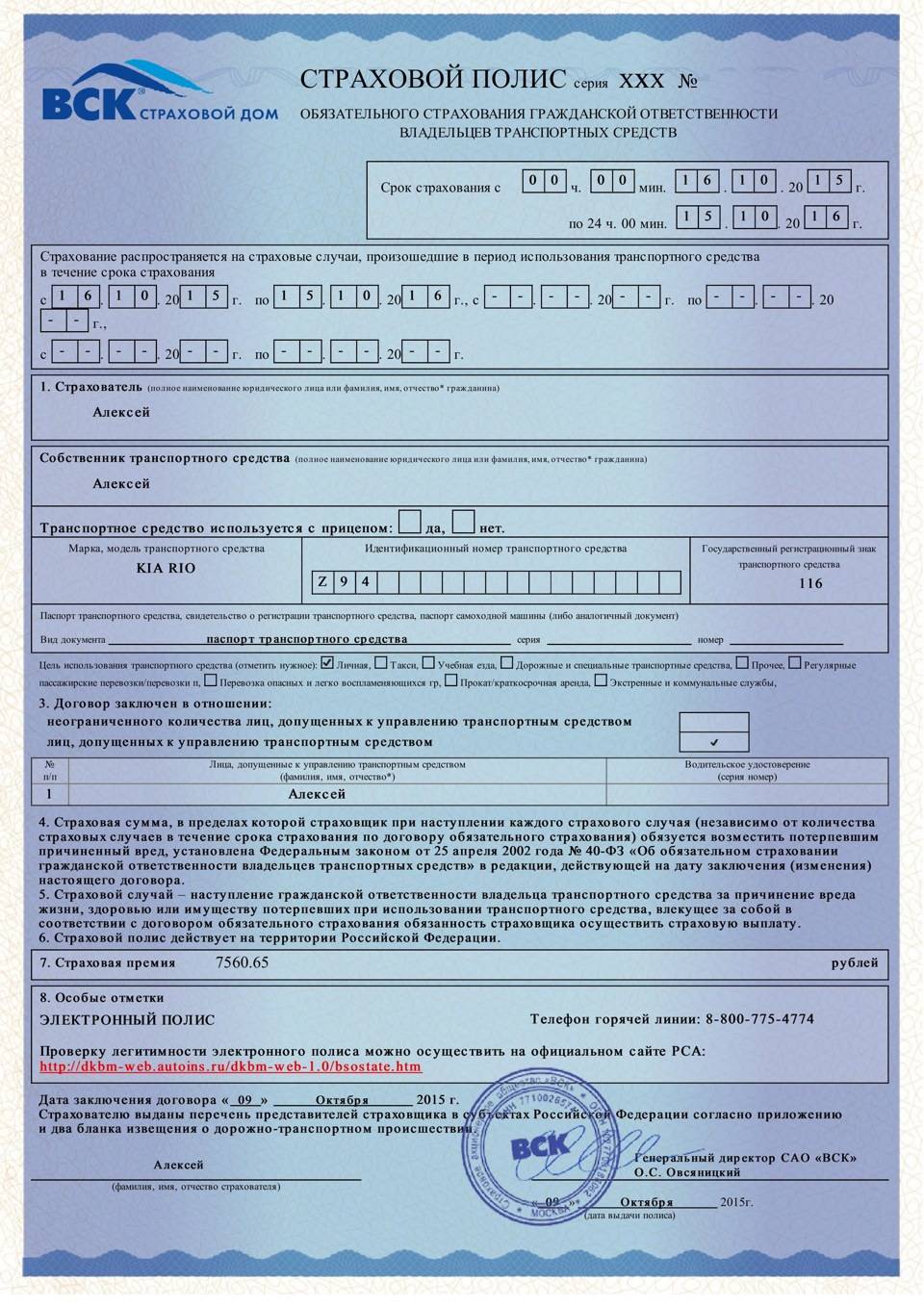

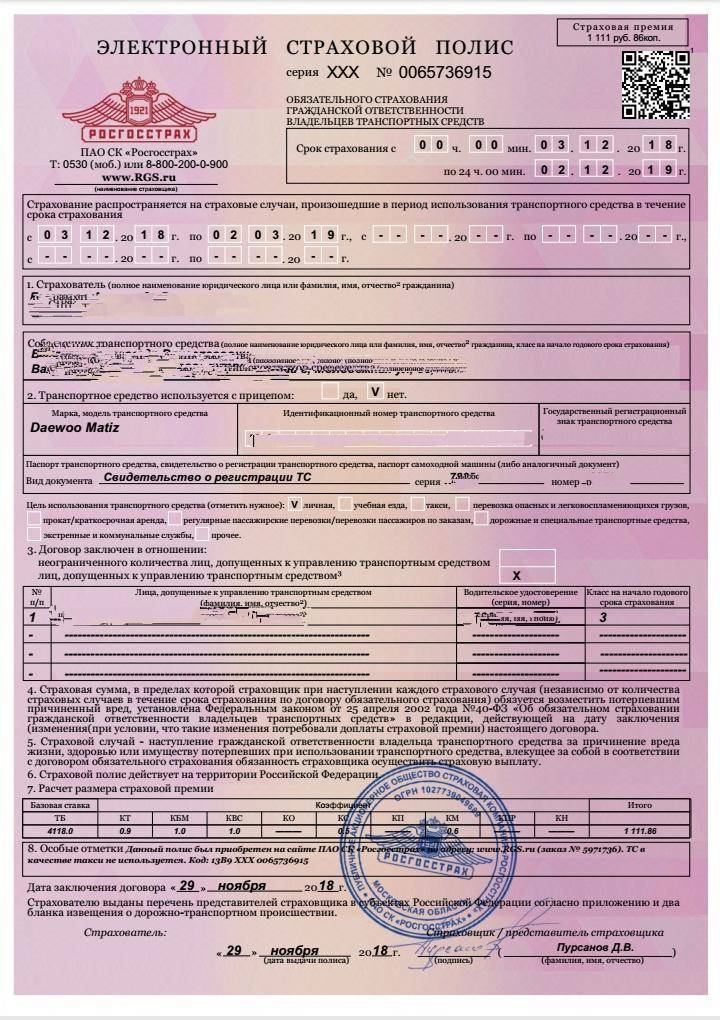

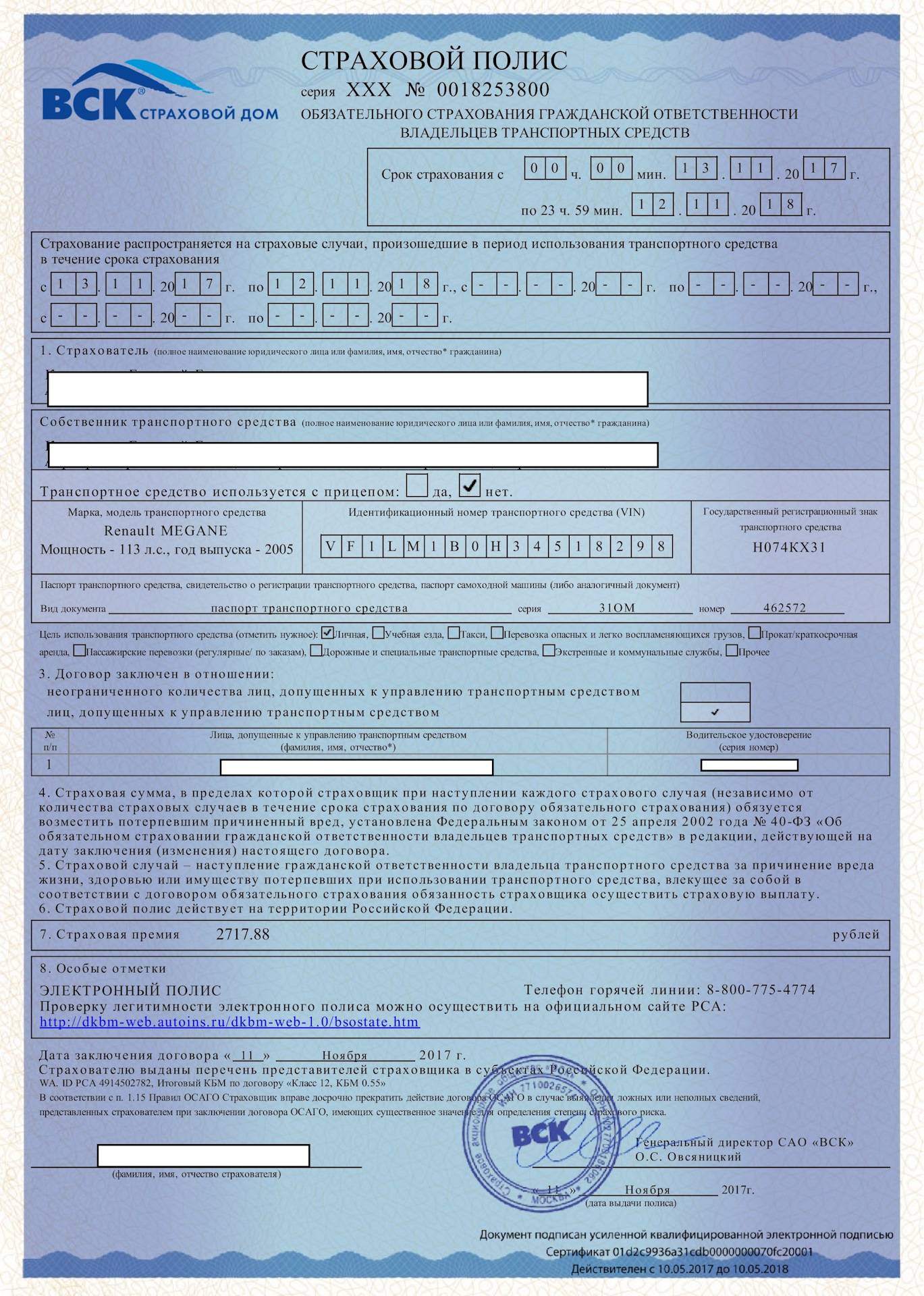

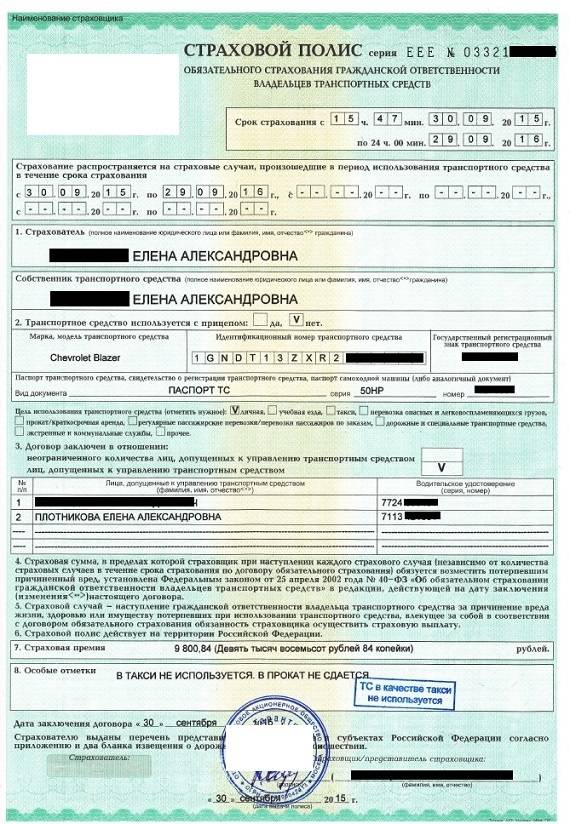

Ниже представлен образец заполнения полиса и возможность скачать чистый бланк ОСАГО в формате Word.

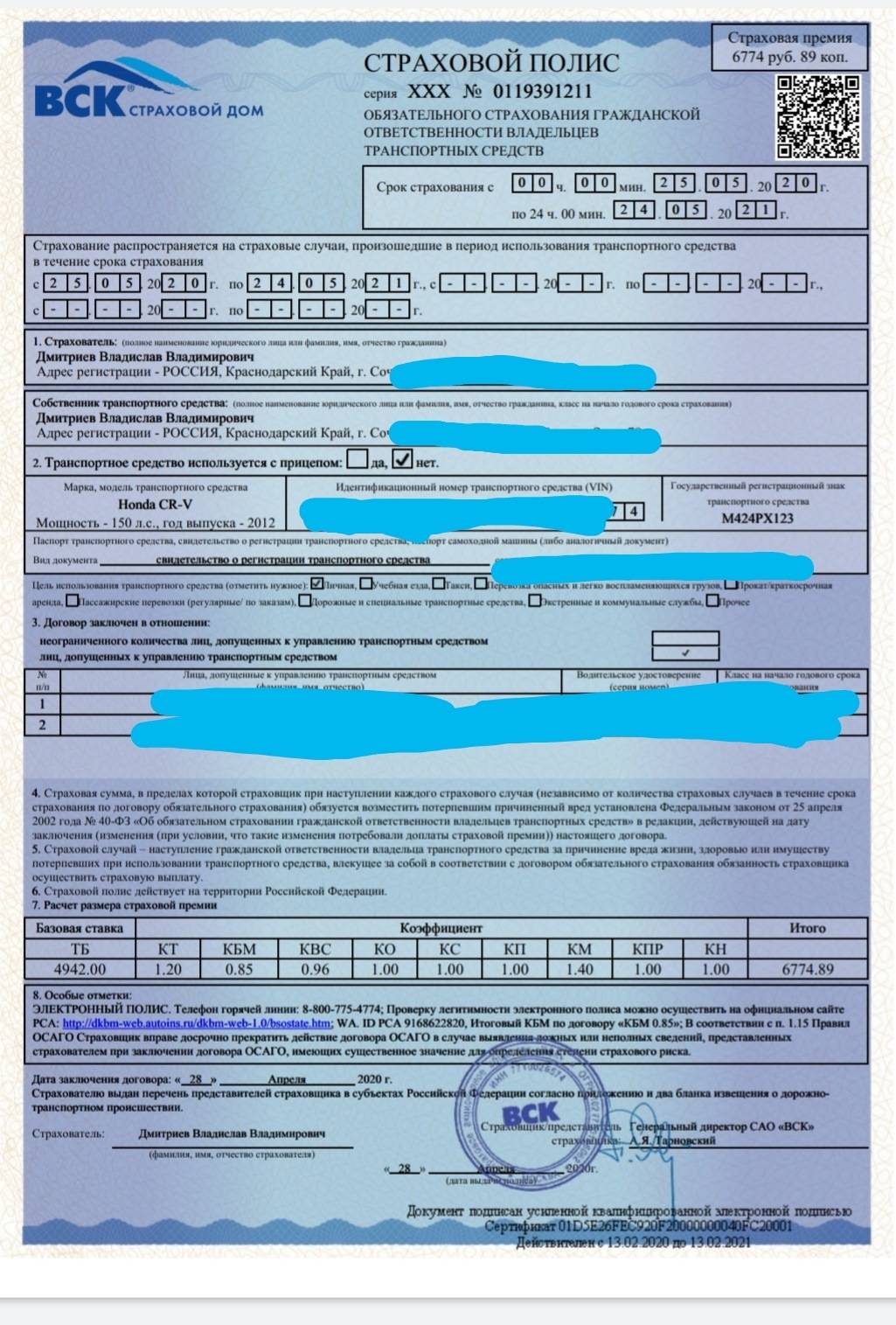

Пример заполнения полиса ОСАГОНажмите для увеличения

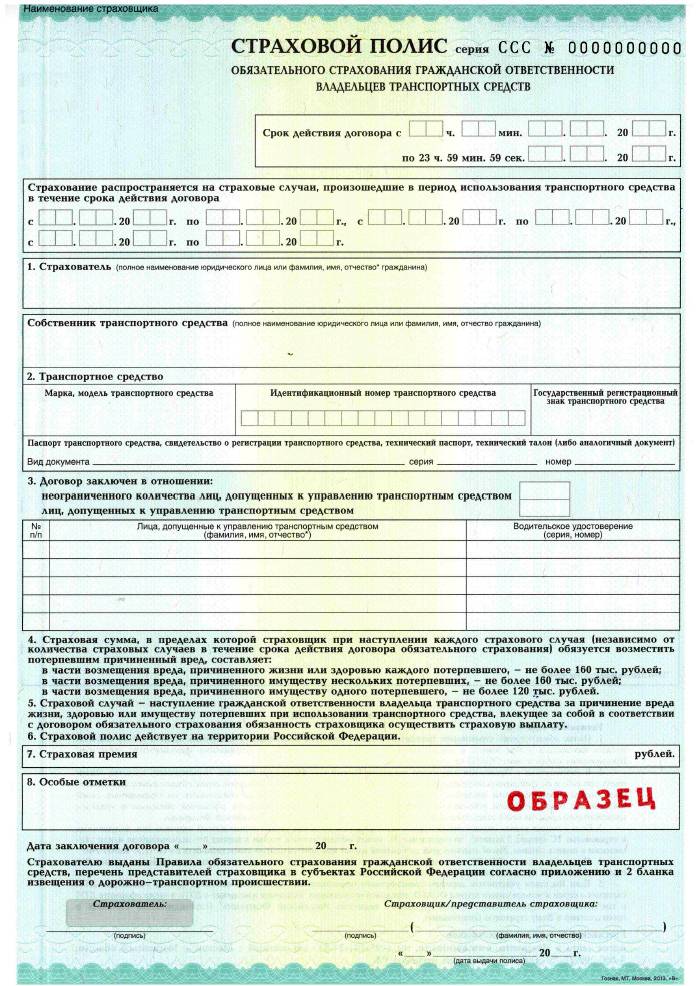

Чистый бланк ОСАГО

1 файл(ы) 3.15 MB

Также ниже можно просмотреть и скачать в формате Word образец страховой претензии на возмещение ущерба по ОСАГО.

Преимущества и недостатки страхования автомобиля без полиса на страхование жизни

Если начинающий водитель действительно хочет застраховать свою жизнь, то заключение сразу нескольких договоров в одной проверенной компании будет удобным и практичным решением. В страховании жизни имеются свои преимущества. Фактическое принуждение к заключению дополнительных договоров играет основную отторгающую роль со стороны водителей. К недостаткам так же можно причислить относительно высокую ставку заключения подобных договоров, что и останавливает большинство автолюбителей перед этим шагом. Также рекомендуем ознакомиться с нашими статьями которые подскажут, как стать агентом автострахования и можно ли расторгнуть договор страхования жизни и вернуть деньги.

Как правильно оформить

Чтобы заключить договор на автострахование без дополнительных услуг можно воспользоваться одним из следующих способов:

- направить заявление на автострахование заказным письмом через Почту России. Бланк заявления можно скачать с сайта РСА. Заказное письмо направляется с уведомлением о вручении. С момента получения письма у страховщика будет 30 дней за оформление автогражданки.

Уведомление в данной ситуации будет являться доказательством виновности страховщика. Данный способ подходит лицам, у которых до завершения срока действия автостраховки осталось более 30 дней;

- подать заполненное заявление в страховую компанию лично. Для подтверждения действия необходимо подготовить два заявления и на втором документе попросить сотрудника организации поставить отметку с датой о принятии;

- оформить страховку через интернет по указанной выше схеме.

Что входит в страховой случай?

Обязательное страхование автогражданской ответственности служит защитой от убытков для всех участников дорожного движения:

- Для виновника ДТП. Полис покрывает траты за нанесенный другой стороне ущерб здоровью или имуществу.

- Для пострадавшего в ДТП. Наличие ОСАГО у виновника гарантирует получение компенсации для восстановления ТС или для лечения.

Когда в аварии виновны обе стороны, документ обеспечивает взаимное возмещение понесенных убытков. При этом необходимо также учитывать, что не все ситуации могут расцениваться, как соответствующие страховому случаю по ОСАГО. Среди основных условий, не позволяющих рассчитывать на возмещение убытков:

- управление транспортом лицом, данные которого не внесены в договор;

- причиной происшествия являются техногенные катастрофы, стихийные бедствия, военные действия или народные забастовки;

- требуется возместить моральный ущерб или упущенную выгоду.

Также есть ограничение в размере суммы компенсации. Максимальная выплата по ОСАГО составляет 400 000 рублей.

Оформляем полис ОСАГО без дополнений

Большинство автолюбителей интересует вопрос: как оформить ОСАГО без страхования жизни?

Во-первых, прежде чем отправляться за полисом автогражданки следует узнать его приблизительную стоимость. Можно, предварительно обзвонить разные страховые фирмы или поинтересоваться на форумах в интернете.

Во-вторых, вооружитесь камерой, к примеру мобильного телефона. Ситуация «вас снимает камера» помогает, как правило, решить многие проблемы. После того, как страховой агент ответил, что страхуя свою автогражданскую ответственность, вы обязательно должны приобрести страховку жизни.

Выслушав спокойно ответ агента, напомните ему, что согласно п. 1.5. действующей редакции «Положения о правилах обязательного страхования гражданской ответственности владельцев транспортных средств», утвержденной Центральным банком РФ 19.09.2014 № 431-П страховщик не может отказать в заключение договора ОСАГО собственнику автомобиля, который имеет нужный пакет документов.

А именно:

- заявление о заключении договора ОСАГО;

- паспорт гражданина РФ;

- свидетельство о регистрации автомобиля или технический паспорт авто;

- водительское удостоверение;

- диагностическую карту машины.

Страховщик знает, что его предложение оформить дополнительное страхование жизни не законно и такому юридически грамотному клиенту, скорее всего, оформит автогражданку без страховки жизни.

Надо заметить, что осмотр машины, которым страховщики пугают автовладельцев, действительно предусмотрен п. 1.7 гл. 1 Указаний Центробанка от 24.05.2015 № 3649-У. Документ разрешает страховщику прежде, чем оформить страховой договор провести осмотр машины. Место осмотра выбирается только по договоренности сторон.

Теперь можете открыть перед сотрудником компании свои карты. Расскажите, что записывали разговор и теперь имеете доказательство принуждения вас к покупке дополнительной услуги. Таким образом, вы сможете подтвердить, что сотрудник компании нарушил законодательство о защите прав потребителей.

Далее сообщите, что вы намерены отстаивать свои законные права. Вы составите именную жалобу на страхового агента, с которым ведете диалог. Жалоба будет направлена в Российский союз страховщиков и Центробанк.

Агента ожидает внушительный штраф. Кроме того, Центробанк очень жестко реагирует на факты принуждения клиентов к дополнительным услугам в полоть до лишения лицензии по системе ОСАГО.

После таких заявлений, вам, скорее всего, продадут полис ОСАГО без предложения купить еще страховку жизни. Как всегда для того, чтобы отстоять свои права нужна юридическая грамотность в конкретном вопросе и настойчивость.

Ответственность страховщика за отказ в оформлении страховки ОСАГО

Прежде всего, страховщика может ждать штраф за навязывание страховых услуг или необоснованный отказ от страхования ОСАГО в размере 50 000 рублей. Причем штраф накладывается не на страховую компанию в целом, а на должностное лицо, т.е. менеджера, отказывающего в оформлении страховки:

КоАП РФ, Статья 15.34.1. Необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования

Необоснованный отказ страховой организации от заключения публичных договоров, предусмотренных федеральными законами о конкретных видах обязательного страхования, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона о конкретном виде обязательного страхования, -влечет наложение административного штрафа на должностных лиц в размере пятидесяти тысяч рублей.

Рассмотрим, как же на практике оформить страховку без дополнительных страховок? Прежде всего, есть ряд страховых компаний, которые не были замечены в навязывании услуг. Можно порекомендовать СК «Альянс», «Макс» и «Связной Страхование». Более крупные игроки рынка страховых услуг бывали замечены в отказах в страховании автомобиля по ОСАГО без страхования жизни. Впрочем, решить вопрос можно достаточно легко, поскольку закон на нашей стороне.Единственное, что нужно сделать – исключить «человеческий фактор», т.е. общение со страховой компанией производить в официальной форме, желательно письменно.Для этого оформляем заявление, и отправляем его в выбранную страховую компанию.Рассмотрим этот процесс подробнее.

Что делать, если страховая компания отказала застраховать авто без страхования жизни

Если страховая компания все же отказала застраховать авто по ОСАГО без страхования жизни, несмотря на отсутствие законного обоснования своим действиям, то можно предпринять следующие шаги:

Для вас одобрен кредит!

- Прежде всего, при неправомерных действиях страховщика необходимо получить от компании документ, подтверждающий данный факт, а именно письменный отказ от страхования.

- Далее написать жалобу на действия компании и вместе с письменным подтверждением отказа отправить документы в Центральный Банк РФ (жалоба, отправленная по электронной почте, сокращает срок рассмотрения конкретного обращения).

- ЦБ имеет право, основываясь на полученной жалобе, повлиять на страховщика в рамках законодательной базы России и своих полномочий.

- Можно адресовать жалобу региональному отделению Федеральной антимонопольной службы либо Службе, защищающей права потребителей в сфере финансовых услуг.

- Если договор страхования жизни все-таки был подписан, то можно добиваться признания его недействительным на основании принуждения и обмана, а также требовать возврата уплаченной страховки.

Где получить для регионов

В каждом регионе РФ работают как известные страховые компании (Росгосстрах, Ингосстрах, Согласие, Ресо и так далее), так и региональные организации.

Чтобы приобрести автогражданку без дополнительных услуг или опций необходимо:

- выбрать компанию, которая открыто сотрудничает со всеми заинтересованными лицами и не занимается «навязыванием» допов. Для этого можно воспользоваться рекомендациями друзей, знакомых, родственников или ознакомиться с отзывами, предоставленными на различных интернет ресурсах;

- подать заявление по всем правилам, если при личном обращении получен отказ (как это правильно сделать, подробно описано ранее).

Квалифицированные автоюристы не рекомендуют приобретать автогражданку в малых или неизвестных страховых компаниях, так как риск стать жертвой мошенников или оформить страховку по завышенной цене значительно больше, чем при сотрудничестве с крупными организациями.

Единственное неудобство – оформление страховой выплаты при наступлении страхового случая, которое производится непосредственно в офисе организации.

Однако в большинстве компаний и подать заявление на выплату можно через интернет.

Обязательно ли страхование жизни при ОСАГО?

Довольно многие страховщики навязывают своим клиентам, что при оформлении договора на страхование автомобиля также необходима страховка на жизнь, что в действительности является совсем не так. Это исключительно ваше дело и принимать такое предложение вы можете добровольно.

Страховые компании уверяют вас в необходимости оформить дополнительные услуги на страхование жизни или гражданского права исключительно ради своей выгоды. Если вы считаете, что не нуждаетесь в таких услугах, то не стоит их оформлять и переплачивать за полис.

Как расторгнуть договор ОСАГО за навязанные дополнительные услуги и вернуть свои деньги?

Читайте Расторжение договора ОСАГО

Если вас обманули и «наградили» вместе с ОСАГО ещё и страховкой на жизнь, то после обнаружения данного факта отправляйтесь незамедлительно в страховую фирму, иначе по прошествии времени вы уже не сможете ничего изменить.

Приехав в СК, составьте ещё одно заявление на отказ от приобретения дополнительной услуги страхования. Необходимо 3 экземпляра такого заявления. Но, помимо этого, вам потребуются доказательства того, что данная услуга действительно была навязана страховщиком.

Кроме этого, вам понадобятся следующие документы:

- ксерокопия паспорта;

- ксерокопия СТС и ПТС;

- водительское удостоверение (оригинал и копия);

- ксерокопия диагностической карты.

СК может отказать вам в возврате средств, поэтому в бланке заявления допишите несколько строк о том, что при отказе вы обратитесь в суд. Поскольку такой поворот событий грозит страховой фирме отзывом лицензии, сотрудники, как правило, возвращают клиенту деньги.

Если же ваши слова не произвели никакого впечатления, то потребуйте у них письменный отказ от принятия заявления и отправьте его в Центробанк.

Где можно получить полис без дополнительных услуг

Рынок страховых услуг крайне развит, поэтому компаний, предлагающих оформить страховку очень много. Нет смысла перечислять каждую из них, необходимо исходить ил личных предпочтений, конкретных условий, стоимости услуг и других факторов.

На практике крупные страховые организации (СОГАЗ, ВСК, СОГЛАСИЕ и другие) берегут свою репутацию и обычно не предлагают сомнительные услуги. Безусловно, платное дополнительное страхование жизни у них есть, однако навязывать его вряд ли будут. Такие действия наиболее свойственны небольшим и новым организациям, которым необходимо как можно быстрее получить максимальную прибыль, несмотря на последствия для своей репутации.

В любом случае нужно внимательно прочитать предлагаемый договор, узнать все подробности у сотрудников и только после этого принимать соответствующее решение.

Что делать, если навязывают в страховой допуслуги

Большинство автовладельцев постоянно задают вопрос: что делать, если страховая компания навязывает дополнительные услуги и отказывает в оформлении автогражданки без них?

Могут сложиться две ситуации:

- Страховка необходима в кратчайшие сроки и иных способов, кроме как приобретение «допов» для оформления нет.

- Время до окончания страхового полиса достаточно для того, чтобы доказать правоту в страховой организации и приобрести полис без дополнительно навязываемых услуг.

В первой ситуации действовать надо достаточно быстро и времени на поиск «честного» страховщика нет.

Рекомендуется:

- приобрести автогражданку с дополнительными услугами;

- в кратчайшее время подать в страховую организацию письменное заявление на расторжение ранее заключенного дополнительного страхового договора.

Любой страхователь имеет право расторгнуть полис и вернуть большую часть страховой премии в определенный период времени после заключения соответствующего договора.

Данное правило является стандартным и прописывается практически во всех документах. После проведения процедуры расторжения большая часть уплаченной ранее страховой премии будет возвращена страхователю как неиспользованная.

Во второй ситуации, если времени для оформления автогражданки достаточно, то:

- подается заявление одним из указанных выше способов (лично или по почте);

- выжидается положенное по закону время, которое отводится для рассмотрения поступившей заявки;

- подается исковое заявление в суд. Параллельно с исковым заявлением рекомендуется направить письменные жалобы с описанием сложившейся ситуации в РСА, Центробанк ФАС (антимонопольная служба) и комитет по защите прав потребителей.

В большинстве случаев при достаточности доказательств судебные органы признают страхователя пострадавшей стороной.

В качестве компенсации можно получить:

- желанный полис без каких-либо дополнительных услуг;

- денежную сумму за моральный и материальный вред. Под моральным вредом понимаются неудобства, которые были причиненными автовладельцу от неправомерных действий страховой организации.

Материальный вред определяется на основании суммы расходов, понесенных автовладельцем (например, за проезд на такси во время вынужденного простоя собственного автотранспорта).

Кроме этого штрафом в размере 50 000 рублей будет наказана страховая организация, которая нарушила закон «Об обязательном автостраховании».

Поэтому к выбору страховщика и полиса требуется подходить предельно внимательно, подробно изучив все условия обязательного автострахования и предложения различных страховых организаций.

Выбор надёжного страховщика

Выбрать страховую компанию каждый водитель может на своё усмотрение, посетив один из её офисов. Страховка ОСАГО – надёжная гарантия для водителя, что в случае ДТП ему не придётся самому компенсировать причинённые другому водителю убытки.

Оптимальный вариант – выбирать надёжного и проверенного страховщика. Хотя государство жёстко контролирует работу компаний, из опыта многих автомобилистов понятно – закон о правах потребителей нарушается повсеместно.

По каким признакам определить, что выбор сделан правильно:

- крупные компании гораздо реже мошенничают;

- хорошая репутация в среде автомобилистов – признак честности поставщика страховых услуг;

- компания имеет многолетний опыт работы на рынке.

Меньше вероятности, что компания, обладающая перечисленными качествами, обанкротится или попытается уйти от ответственности по выплатам.

Излюбленный приём страховщиков – отказывать в страховке на том основании, что полисы закончились.

Компании, продающие услуги страхования, могут отказать в оформлении страховки ОСАГО в 2 ситуациях:

- у автовладельца отсутствуют в оригинале необходимые документы;

- если страхование осуществляется через посредника, а у него нет доверенности (оформленной у нотариуса).

Временный отказ может быть связан с отсутствием интернета (связи с базой данных РСА), отсутствием бланков (на них государство устанавливает квоту), с порядком приобретения страховки в своей фирме. Именно в этих ситуациях клиент и может усомниться в правдивости менеджера компании.

Заключение полиса ОСАГО без страхования жизни

Чтобы заключить договор ОСАГО без переплат и навязывания дополнительных услуг со стороны страховой компании, необходимо следовать следующему алгоритму:

- необходимо найти сайт страховой компании и ознакомиться там с базовыми ставками по тарифам;

- в соответствии с установкой ЦБ РФ, можно рассчитать примерный размер страховой премии. В этом поможет указание цетробанка, где все подробно написано;

- после этого, необходимо оплатить страховую премию на счету выбранной компании. Делать это надо так, чтобы впоследствии на руках осталось подтверждение оплаты;

- собрать и сделать копии необходимых по закону документов: паспорт, свидетельство регистрации автомобиля, водительское удостоверение, карта техосмотра, копия чека оплаты премии.

- заполняется заявление, форма которого также предоставляется ЦБ.

- передача заявления страховщику.

Четкий регламент закона относительно полисов ОСАГО не останавливает страховые компании, ищущие выгоды, убеждать автовладельца в необходимости заключения договора страхования жизни. Заставить заключить этот договор, или отказать в выдаче полиса, страховщик не имеет права по закону. Страхование жизни – дело исключительно добровольное.