Наиболее распространенные виды дополнительных услуг

ДОСАГО

Это добровольное страхование, которое является дополнением к основному договору. Актуально в случае возникновения страхового случая с суммой ущерба большей, чем может покрыть ОСАГО. Хоть это и допы при оформлении ОСАГО, но они могут стать полезными для страхующего, когда у него мало водительского опыта.

Программа представлена добровольным страхованием не ответственности, а именно транспортного средства. Она обеспечивает всевозможные риски, которые могут возникнуть при эксплуатации ТС. Всем известно, что заключение договоров страхования ОСАГО является обязательным, тогда как КАСКО исключительно на добровольной основе.

Прохождение ТО

Перед тем как застраховать машину, автовладельцу необходимо пройти технический осмотр, в процессе которого производится полный досмотр ТС, выявляются всевозможные неполадки, все результаты заносятся в диагностическую карту. Этот документ необходим для заключения договоров страхования ОСАГО. Анализируя информацию в диагностической карте, страховщик видит, что ТС исправно и может безопасно передвигаться наравне с другими участниками дорожного движения.

Страхование жизни и здоровья

Многих автолюбителей обязывают приобрести данное автострахование доп. услуг, мотивируя это тем, что ОСАГО идет только в пакете. Такие действия со стороны страховщиков абсолютно не законны. Клиент должен знать, что навязывание дополнительных продуктов карается штрафом в 50 тыс.рублей. Поэтому может смело давать отказ в заключение допов и требовать ОСАГО без дополнительных услуг по страхованию жизни и здоровья.

Страхование имущества

Кроме всего вышеперечисленного, страховые компании могут предлагать некоторые опции, на первый взгляд, кажущиеся полезными. Но если разобраться, то вероятность того, что клиент ими воспользуется, сводится практически к нулю, это:

- вызов аварийного комиссара;

- эвакуация ТС с места ДТП;

- страховка всех участников возможного ДТП, находящихся на тот момент в машине;

- услуги такси, для того чтобы доехать куда-либо после ДТП;

- предоплата юридического сопровождения ДТП (адвокат сам собирает все документы и представляет в СК);

- техническая помощь на дороге (например, сломалась машина, сел аккумулятор или лопнуло колесо).

Как правило, в каждой опции имеются определенные пункты исключения, которые существенно снижают возможность ее использования. Главная цель страховщика — заработать больше денег, а не помочь автовладельцу в трудной жизненной ситуации.

Как и зачем навязывают дополнительную страховку к ОСАГО?

Среди множества компаний имеющих лицензию на продажу ОСАГО, лишь незначительный процент продают полисы без дополнительных страховок. Соответственно к таким страховщикам собираются огромные очереди. Остальные же предлагают различные продукты своих компаний в «нагрузку» к полису ОСАГО. Самым распространенным допом является страхование жизни и здоровья водителя.

Далее следуют:

- Страхование жизни и здоровья пассажиров транспортного средства – одна из самых дорогих услуг, которая в редких случаях может себя оправдать.

- Страхование движимого и недвижимого имущества – тут, в качестве аргументов, приводятся всевозможные риски от кражи до землетрясения.

Помимо дополнительных страховых продуктов агент может предложить дополнительные услуги, которые по сути своей являются фикцией или уже включены в договор обязательного страхования автогражданской ответственности:

- Компания-страховщик оплачивает эвакуатор – когда возникает необходимость, застрахованное лицо обращается только в свою страховую компанию.

- Выезд аварийного комиссара к месту ДТП – фактически не всегда представляется возможным;

- Предоставление бесплатного автоюриста – на деле такие юристы не оправдывают себя.

Некоторые из предлагаемых дополнительных услуг могут быть полезны для автовладельца, но они не могут быть навязаны принудительно к ОСАГО.

У страховых компаний в арсенале есть множество отговорок к отказу возмущенным клиентам, ввиду невыгодности обычного заполнения документа и продажи дополнительной нагрузки к полису ОСАГО кому-то другому:

- Отсутствие бланков ОСАГО – чаще всего это не так. Для гражданина, согласившегося купить дополнительную страховку, бланки обычно находятся.

- Сбой компьютера или программного обеспечения – агент утверждает, что программа работает только на оформление пакета услуг. При этом сложно будет обвинить менеджера в обмане, так как клиент не имеет права требовать отчет о техническом состоянии компьютеров и программного обеспечения компании-страховщика.

- Требование техосмотра автомобиля – страховая компания имеет право провести собственный техосмотр транспортного средства, при этом ожидание в очереди может длиться до 30 дней.

- Ссылки на несуществующие нормативные акты, предписывающие обязательное дополнительное страхование, что является прямым обманом потребителя.

На самом деле рентабельность автострахования достаточно высока.

Пример квитанции дополнительного страхования квартиры:

Пример условий дополнительного страхования квартиры:

Почему навязывают дополнительные услуги

Рынок страховых услуг очень обширен, на каждом углу можно увидеть вывеску различных компаний, но вот продают страховку без доп. полисов буквально единицы. Немудрено, что вести об этом распространяются со скоростью света, клиенты с самого раннего утра занимают к ним очереди.

Рынок страховых услуг очень обширен, на каждом углу можно увидеть вывеску различных компаний, но вот продают страховку без доп. полисов буквально единицы. Немудрено, что вести об этом распространяются со скоростью света, клиенты с самого раннего утра занимают к ним очереди.

В других же сотрудникам дали внутренние инструкции, как уговаривать клиентов и заключать с ними дополнительные договоры страхования при оформлении полиса ОСАГО. А слишком хитрые страховщики к тому же умудряются заключить договоры на те услуги, которые уже включены в соглашение по ОСАГО, например:

- Оплата транспортировки поврежденного во время аварии автомобиля до сервисного центра. Эта услуга уже входит в обязанность страховщика при первом обращении о случившемся.

- Урегулирование всех финансовых вопросов на месте аварийным комиссаром, которого можно в итоге не дождаться.

- Гарантия предоставления автоюриста, их услуги обычно не оправдывают сложенных средств.

Может быть, сами по себе эти услуги могут пригодиться автовладельцу, но навязывать их клиенту при оформлении полиса автогражданской ответственности, компания не имеет права.

Страховщики в свое оправдание могут найти тысячи причин для отказа в оформлении полиса, но главная – это крайняя невыгодность подобной деятельности. Они могут аргументировать свое нежелание такими обстоятельствами:

- В офисе закончились бланки. Но если клиент дает соглашение на дополнительную страховку, то их моментально «подвозят».

- Отказ в компьютерной системе или зависание программы для оформления бланка. Ну и совсем абсурдное утверждение – программа может оформить только определенный пакет страховых услуг. Уличить в обмане сотрудника крайне затруднительно, поэтому ему ничего не остается, как согласиться на невыгодное для него предложение.

- Потребовать проведение техосмотра: у многих страховщиков есть свои площадки и выделены сотрудники под это мероприятие, а дожидаться своей очереди клиент может до месяца.

- Ссылки на внутренние распоряжения или какие-то неизвестные подзаконные акты, по которым оформляются дополнительные услуги, а это в иных случаях можно признать даже мошенничеством с целью обмана.

ВАЖНО! Все эти незаконные уловки не имеют никакого отношения к самому полису, и направлены только на получение дополнительной прибыли. С самого момента введения обязательного страхования страховщики постоянно жалуются на убыточность этой деятельности, хотя правительством неоднократно повышались страховые ставки, это нисколько не уменьшило их алчность

Да это и понятно: если оформить 1 полис ОСАГО, то премиальные составят 0%, тогда как при оформлении доп. услуг сотруднику начислят до 10%

С самого момента введения обязательного страхования страховщики постоянно жалуются на убыточность этой деятельности, хотя правительством неоднократно повышались страховые ставки, это нисколько не уменьшило их алчность. Да это и понятно: если оформить 1 полис ОСАГО, то премиальные составят 0%, тогда как при оформлении доп. услуг сотруднику начислят до 10%.

Дополнительное страхование при ОСАГО

Список дополнительных услуг

Страховщики при навязывании доп. услуг предлагают решать проблемы с минимальными рисками и ущербами.

Средняя страховая выплата при ОСАГО – 15тыс. руб. и это максимум, на что могут рассчитывать водители. Все-же лучше ездить аккуратно и собственно в приобретении доп. услуг не будет никакой необходимости.

Страховщики предлагают такие услуги как:

- ДСАГО с увеличением стоимости страховки;

- страхование жизни, здоровья, недвижимого имущества;

- возмещение ущерба без учета изношенности авто;

- аварийный комиссар или бесплатную эвакуацию машины при необходимости;

- полис для пассажиров, хотя юристы советуют для этого иметь при себе обычный мед. страховку.

Такие услуги может быть и полезны, но не востребованы, хотя во многих страховых компаниях – обязательны к приобретению при оформлении ОСАГО. Причем если вдруг клиент идет в отказ, сразу заканчиваются вдруг бланки или происходит технический сбой в базе АИС РСА.

Внимание! ОСАГО – публичный договор и отказывать в его продаже – незаконно. Причем заключается он с заинтересованными лицами в обязательном и беспрекословном порядке.. Юристы при возникновении споров советуют мотивировать данными фактами и ссылаться на законы

Просите письменный отказ в выдаче ОСАГО без доп. услуг с указанием всех причин

Юристы при возникновении споров советуют мотивировать данными фактами и ссылаться на законы. Просите письменный отказ в выдаче ОСАГО без доп. услуг с указанием всех причин.

Причины, по которым страховщики навязывают дополнительные услуги

Сотрудники заинтересованы преподать страховку с множеством разных доп. услуг. Причин для навязывания находят массу.

Доводы такие:

- внесенные изменения в законодательстве;

- отсутствие бланков полиса;

- увеличение страховых лимитов с добавлением обязательного страхования жизни;

- исчерпание квот по ОСАГО;

- нехватка каких – либо документов при составлении договора ОСАГО или составлении с нарушениями (ошибками);

- обязательное страхование жизни, а значит, покупка двух полисов одновременно;

- внеплановый осмотр ТС в случае отказа от доп. услуг, хотя проведение чаще, чем 1 раз в 3 месяца исключено.

Нам какие хитрости идут страховщики, чтобы навязать дополнительное страхование?

Страховщики любят надеяться на то, что автомобилисты неопытны и не будут делать какие-то денежные перепроверки. Часто страховку ОСАГО рассчитывают по суммарной стоимости втихаря, включая оплату за доп. слуги.

Конечно, многие владельцы машин не хотят вступать в полемики и оплачивают указанную сумму, не вникая в подробности и не уточняя точную сумму полиса.

Сотрудники компаний навязывают проведение техосмотра, ставят в очередь и оформляют сразу 2 страховки. Пока автолюбитель будет ожидать время для проведения техосмотра (очередь длится 2-3 месяца), то не будет иметь на руках полиса ОСАГО, а значит, возможности ездить на своем авто, ведь в противном случае – нарушение ППДД и штраф до 800руб.

Может последовать от страховщиков и такие альтернативные варианты:

- покупка доп. полиса незамедлительно, чтобы не ожидать очередей;

- езда без ОСАГО на протяжении 3 месяцев и только потом прохождение осмотра и вновь – покупка полиса.

Согласно ст. 15.34.1 отказывать в заключении публичного ОСАГО – незаконно и должностные лица могут понести штраф до 50тыс руб.! Но часто водители невольно приобретают страховку жизни, ведь ничего другого не остается. Так суммарная стоимость на полис ОСАГО превышает 10000руб и конечно, на это многие не обращают особого внимания.

Как отказаться от дополнительного страхования?

Закон о Защите прав потребителей гласит, что доп. страхование значит — добровольное и можно вполне отказаться, предоставив соответствующее заявление в страховую компанию, написав в свободной форме. Даже если и был составлен ранее договор о страховании жизни, то страховщики обязаны его расторгнуть с момента подачи заявления.

Продавцы или автомобилисты свободны в выборе услуг (покупок) и об этом говорит ст.16 ч.1 закона РФ. Таким образом, можно попытаться решить проблему мирным путем, ссылаясь на законы.

Куда отправлять жалобу?

Можно пойти иным путем и обратиться в:

- ФАС;

- Прокуратуру;

- РСА;

- Федеральную антимонопольную службу;

- суд в крайнем случае.

Важно понимать что закон – на вашей стороне, а осведомленность только пойдет на пользу, ведь неправомерные действия по навязыванию прочих услуг могут закончиться для страховой компании отзывом лицензии.

Не бойтесь делать акцент на ст. 15.34.1 КоАП РФ, в которой четко прописаны штрафы для нечестных компаний, и они — внушительные.

Способы отказа от дополнительных услуг

В реальности довольно сложно отказаться от прочих услуг при получении страховки ОСАГО. Многие страховые компании, преследуя свои интересы, не желают идти на уступки, находят кучу доводов и буквально навязывают свой продукт в виде доп. страхования.

Наверное, самое сложное – уличить компанию в ущемлении прав автомобилистов и далее доказать нарушения например, в суде.

Как можно отказаться:

В первую очередь обсудите добровольный отказ со страховой компанией. Намекнуть, что будете добиваться своей правоты и в случае отказа обратитесь далее за помощью к юристам или союз Автостраховщиков.

Попытайтесь заключить с сотрудниками СК чистый договор и без всяких доп.услуг

Возьмите с собой диктофон или скрытый микрофон. Запишите разговор с сотрудниками

Видеозапись – это улика и мотив для возбуждения судебного иска.

Обратите внимание на зафиксированный отказ в заявлении, если страховщики никак н желают оформлять договор ОСАГО без включения доп. услуг.

Напомните о положениях в законадательстве, которое указывает на неправомерность действий при навязывании прочих услуг.

Подайте жалобу в Центробанк для урегулирования правомерности действий страховщиков, если все усилия бесполезны.

Как вернуть деньги при дополнительном страховании?

Если доп. страховка уже навязана, но деньги не выплачены, то стоит их вернуть. Но, компании собственно зачастую не спешат этого делать.

Что можно предпринять автомобилисту:

- Обратиться в компанию не позднее 5 дней с момента подписания договора ОСАГО.

- Заполнить бланк заявления об отказе от ненужных услуг и не забыть прописать, что в случае отказа в возврате средств жалоба очередная поступит в иные вышестоящие инстанции.

На самом деле часто на практике автомобилистам ничего другого не остается делать, как припугнуть страховщиков. Но это не преступление. Как правило, сотрудники страховых компаний осведомлены о том, что при нарушениях подобного рода могут просто остаться без лицензии при отзыве Центробанком и в возврате денежных средств проблем особых не возникает.

Навязанная страховка должна быть выплачена в полном объеме. Если все-же сотрудник отказывается выплачивать деньги, то потребуйте сделать такой отказ в письменном виде.

Сроки возврата денег при навязанной страховке

Навязанная страховка должна быть выплачена полностью в течение 5 рабочих дней, если договор еще не вступил в силу. В случае вступления в законную силу с общей стоимости по страховке будет вычтена стоимость, равная периоду, пока договор действовал. Хотя также проволочек с выплатами не должно быть.

При наступлении же страхового случая по ОСАГО компания незамедлительно должна оказать попавшему в аварию и получившему увечья автомобилисту финансовую помощь в полном объеме. Максимум в течение 3 дней сумма должна возвращена.

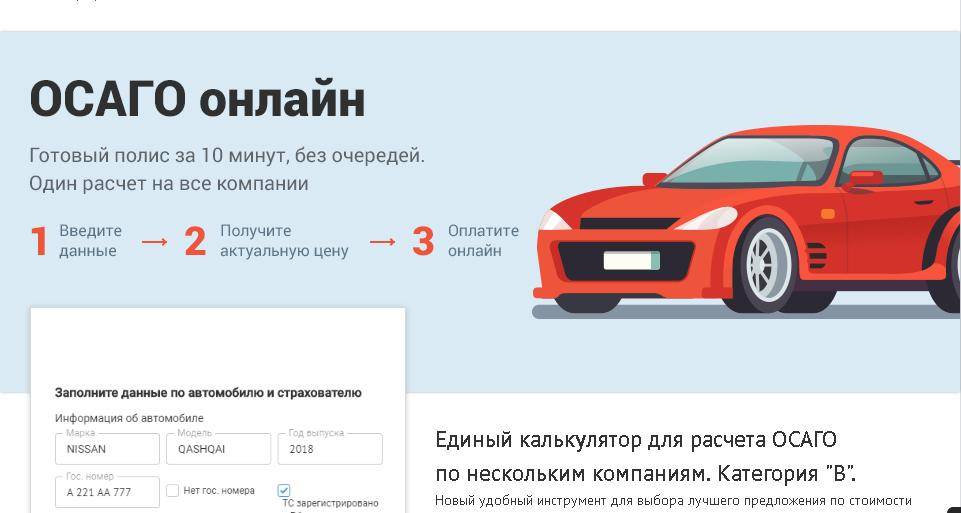

Как происходит оформление ОСАГО

В теории, для страхователя процедура оформления страховки достаточно проста.

- выбрать страховую компанию;

- определиться с продуктом, в нашем случае автогражданская ответственность без дополнительных услуг;

- сбор документов;

- предоставление документов страховщику;

- подписание и оплата полиса;

- получение полиса.

В пакете документов должны быть следующие:

- паспорт или документ, подтверждающий личность;

- паспорт транспортного средства;

- свидетельство о регистрации автомобиля;

- водительское удостоверение;

- предыдущий полис ОСАГО, если он оформлялся ранее;

- справка о безаварийной езде, если вы меняете страховщика;

Как видите, это все, что вам понадобится. Вы в праве отказаться от расширенной страховки и других доп услуг, если вы в них не нуждаетесь, а страховщик, согласно закону «Об ОСАГО» не имеет права отказывать вам в оформлении полиса. Исключением является только случай, когда у страхователя не хватает каких-либо документов.

Видео: ОСАГО без допов? Или как я страховал Авто. Феликс Чернов

В последнее время появилась возможность приобретения электронного ОСАГО через интернет, что сводит к минимуму возможность навязывания дополнительных услуг.

Для оформления ОСАГО без допов и очередей онлайн необходимо:

- подобрать страховую компанию, полностью соответствующую требованиям страхователя. При выборе страховщика рекомендуется принимать в учет не только базовый тариф компании, но и рейтинг страховой организации, и отзывы реальных клиентов;

- зарегистрировать личный кабинет на официальном сайте страховой организации. Для этого необходимо ввести ФИО, номер телефона и адрес электронной почты потенциального клиента. В некоторых случаях, например, при регистрации на сайте компании «РЕСО – Гарантия» потребуется и иная информация (дата рождения, пол, паспортные данные);

- после регистрации открывается доступ к личному кабинету, из которого производится дальнейшее оформление автостраховки;

- следующий этап – расчет стоимости страхового полиса. Для этого в отдельную форму, предоставленную страховой организацией необходимо ввести следующие данные:

- ФИО и паспортные данные собственника автотранспорта, при условии, что автомобиль зарегистрирован не на пользователя личного кабинета;

- данные об автомобиле (марка, модель, год выпуска, мощность и так далее);

- данные о водителях, которые будут допущены к управлению автомашиной.

- после введения всех данных и отправки их в страховую компанию требуется определенное время для проверки полученной информации (в среднем не более 5 минут);

- следующий шаг – оплата страховой премии. Произвести оплату можно любым, наиболее удобным для клиента способом:

- онлайн средствами с банковской карты. Для этого можно воспользоваться услугами онлайн банка или любой платежной системы. Перевод денежных средств производится по реквизитам страховой компании;

- онлайн средствами с электронного кошелька. Оплата так же производится через наиболее удобные платежные системы;

- в банке. При этом заполняется уведомление, в котором указываются реквизиты получателя и отправителя платежа, назначение платежа и дата проведения операции;

- в кассе страховой компании при получении полиса на бумажном носителе.

- получение автогражданки. При оформлении электронного ОСАГО страховой полис направляется на электронную почту, с которой в дальнейшем документ можно самостоятельно распечатать. Электронный документ, так же как и бумажный документ имеет полную юридическую силу. Так же получить страховку можно:

- курьерской доставкой;

- лично в офисе страховщика.

Как вернуть напрасно уплаченные средства

Необходимо в течение 14 дней обратиться к страховщику с заявлением (2 экз.) об отмене действующих договоров и возврате средств, причем писать лучше на фирменных бланках компании. Следует приложить всю указанную документацию. Добейтесь регистрации ходатайства, один вариант заберите.

Необходимо в течение 14 дней обратиться к страховщику с заявлением (2 экз.) об отмене действующих договоров и возврате средств, причем писать лучше на фирменных бланках компании. Следует приложить всю указанную документацию. Добейтесь регистрации ходатайства, один вариант заберите.

На ответ отведено 10 суток, за это время деньги должны поступить на указанный банковский счет.

Особенности выплат:

- Если обращение о возврате написано сразу же, то есть ее действие не началось, то возвращаются все уплаченные средства.

- Если страховщику пришлось возместить убытки, то получить возмещение невозможно.

- Расчетный отдел обязательно учтет срок действия страховки, то есть компенсация коснется только того срока, который остался по договору.

Иногда менеджеры намеренно искажают нужные для выплат страховок сведения, и получить компенсацию будет невозможно, к примеру:

- В бланке отсутствуют все основные сведения по объекту страхования или неверно написаны личные данные страхователя.

- В дополнительной страховке на автомобиль номера двигателя или кузова не совпадают.

Поэтому следует хотя бы проверить, что написал менеджер, чтобы наверняка можно было вернуть деньги по договору.

На видео о получении полиса ОСАГО

Новые возможности для решения проблемы навязываемых услуг

В 2015 году начался и успешно реализовывается проект электронного оформления полисов страхования с помощью удалённого доступа с использованием интернет технологий. Е-полис предполагает прямые услуги, дополнительные манипуляции или скрытое вписывание услуг невозможны.

Электронное ОСАГО

Электронный полис даёт возможность оформить, а также получить его не выходя из дома через интернет. Тарифы можно посчитать с помощью калькулятора расчета на сайте продавца, до оформления полиса, после чего необходимо:

- провести мониторинг отзывов о компаниях продавцах, остановившись на компании с наиболее высоким рейтингом (например: купите росгосстрах);

- заполнить форму заявления;

- оплатить онлайн — платежом;

- получить оформленный полис на адрес электронной почты;

- произвести его распечатку.

Оформить Е-ОСАГО можно прямо у нас на сайте. Это будет быстрее и дешевле, чем в страховой т.к. ни каких допов не будет точно. Просто заполните параметры в калькуляторе ниже.

Отказ в период охлаждения

Период охлаждения – это пятидневный срок, когда страхователь вправе отказываться от страховой услуги. Таким образом, если страхователь обнаружил в полисе не заказанную допуслугу. Как вернуть деньги за страховку:

- обратиться в офис страховщика для написания заявления об использовании периода охлаждения и отказа от определённых услуг;

- страховщик договор аннулирует, возвращая деньги объемом исключающим срок действия услуги;

- обращение от страхователя должно представляется на позднее пяти рабочих дней, а возврат средств страховщиком – десяти.

Также рекомендуем вам почитать про возмещение вреда здоровью по ОСАГО и как внести изменения в электронный полис ОСАГО в различных жизненных ситуациях.

По всем спорам со страховой вы можете обратиться за помощью к нашему автоюристу в специальной форме в рамках бесплатной консультации.

Дополнительные услуги – что это?

Одной из наиболее распространенных доп услуг, которую предлагают – это ДСАГО. Сегодня на многих форумах и интернет-площадках ведутся споры, является ли это «разводом» или же дополнительной гарантией. Конечно, это не обман, предоставленная услуга будет вам оказана при наступлении страхового случая, однако, он может и не наступить.

Страховщик, пытаясь продать прибыльную услугу (именно прибыльную ДСАГО, когда автогражданка является убыточной), будет сильно преувеличивать необходимость их оформления.

Как показывает практика, средняя выплата по ОСАГО – до 50 тысяч рублей, тогда, как лимит выплат по страховому случаю сегодня составляет 400 тысяч. Поэтому, для водителей, которые не склонны агрессивно водить авто, нет никакой необходимости оформления дополнительных услуг.

Тем не менее, в некоторых случаях ДСАГО может существенно облегчить последствия ДТП. Верхний порог компенсации устанавливается каждой компанией отдельно, поэтому переплачивая за этот полис, вы можете в случае непредвиденных обстоятельств получить возмещение до 1 миллиона рублей.

- молодых водителей, со стажем от 0 до 3 лет;

- для любителей риска и скорости;

- для неуверенных водителей.

Как правило, садясь за руль, самый большой страх у начинающих автолюбителей заключается в боязни повредить чужой дорогой автомобиль.

И пусть вы сто раз соблюдаете правила дорожного движения, в экстремальной ситуации вы можете растеряться и оказаться виновником ДТП. Само собой, в этом случае, лучше переплатить и спать спокойно.

Страховые компании часто предлагают еще такие услуги:

Включение дополнительных услуг в обязательный полис ОСАГО можно объяснить тем, что страховая компания пытается таким образом минимизировать убыточность автогражданской ответственности.

Единственной и более-менее полезной из них является дополнительное покрытие, и то, исключительно для тех категорий водителей, о которых мы писали выше.

Безусловно, навязывание дополнительных продуктов очень неприятно, но можно понять и страховщиков. Во многих регионах обязательное ОСАГО приносит много убытков. Чтобы выйти хотя бы в ноль, компании злоупотребляют не только доверием клиентов, но и в агрессивной форме нарушают действующее законодательство Российской Федерации.

Как отказаться от доп страховок?

- Сравнить размер страховой премии у разных страховщиков и выбрать одного из них.

- Собрать и предоставить необходимые документы.

- Внимательно ознакомиться с полисом и убедиться, что дополнительные услуги отсутствуют.

- При навязывании услуг попробовать прийти в другое отделение, найти другого страховщика или отстаивать свои права со ссылками на действующее законодательство.

- Внести оплату.

- Получить полис. Если вы оформили полис онлайн, оригинал все равно необходимо иметь на руках.

После того как ваши документы приняты в СК, не позднее 10 дней деньги должны поступить на ваш счет.

Такой вариант возможен, если не происходил страховой случай, не было обращений за возмещением ущерба по навязанной страховке, и когда период действия договора доп. услуг больше чем 30 дней.

При покупке электронного полиса страхователь самостоятельно выбирает, какие именно услуги ему интересны — это делается несколькими кликами компьютерной мыши. Для того чтобы отказаться от сопутствующих пакетов страхования необходимо просто снять галочку напротив каждого пункта меню.

Не стоит позволять СК наживаться на нашей безграмотности, будьте настойчивее, отстаивайте свои гражданские права. Все сотрудники таких организаций прекрасно знают, что их действия неправомерны, поэтому есть вероятность того, что вы сможете добиться справедливого исхода.

Варианты отказа:

- При настойчивом предложении, совместно с гражданской ответственностью застраховать жизнь, имущество, нужно сообщить об уже имеющемся подобном договоре, вежливо ответить твердым отказом. Если агент заговорит о невозможности оформления полиса, действовать по программе описанной предыдущим пунктом, передать информацию о нарушении закона контролирующим органам.

- Составить заявку о заключении договора, направить его СК заказным письмом с уведомлением. При отсутствии какой-либо реакции, обратиться в прокуратуру, суд, РСА, ЦБ с жалобой, приложив квитанцию почтовой службы.

- Без возражений заключить навязываемый договор. В течение периода охлаждения — 5 рабочих дней, обратиться с заявлением о расторжении и возврате средств. Согласно указа №3854-У от 20.11.2016 года ЦБ РФ, страховщик обязан в десятидневный срок вернуть деньги, за вычетом времени действия полиса.

- Оформить ОСАГО онлайн, на официальных интернет-ресурсах организаций.

Причины, по которым компании идут на нарушение прав потребителей, заключаются:

- в высоком уровне аварийности на дорогах РФ, что делает нерентабельным эту сферу страхования;

- агенты, зачастую, имеют минимальную ставку заработной платы, а основной доход получают от количества реализованных услуг. Поэтому они любыми путями пытаются увеличить объем продаж.

Электронное оформление делает невозможным навязывание дополнительных услуг.

Нет смысла возвращать деньги, если заключение договора оказания услуг было условием «предоставления скидки» на автомобиль

«Предоставление скидки» в кавычках, потому что реальную скидку покупателю никто не дает. Просто на сумму этой скидки, а иногда и на большую ему навязывают дополнительные услуги. Данную ситуацию я комментировал для канала Рен-ТВ.

Покупатель попадает в капкан. Пусть даже ему удастся расторгнуть навязанные договоры. Поскольку их заключение было условием предоставления скидки, автосалон может обратиться в суд с требованием о взыскании с покупателя суммы этой скидки.

***

В следующих публикациях я расскажу:

- как вернуть деньги за навязанные страховки;

- как вернуть деньги за опционные договоры;

- как вернуть деньги за карту «Помощь на дорогах» и другие ненужные услуги;

- как вернуть деньги за «дополнительное оборудование», которое на машину не устанавливали.