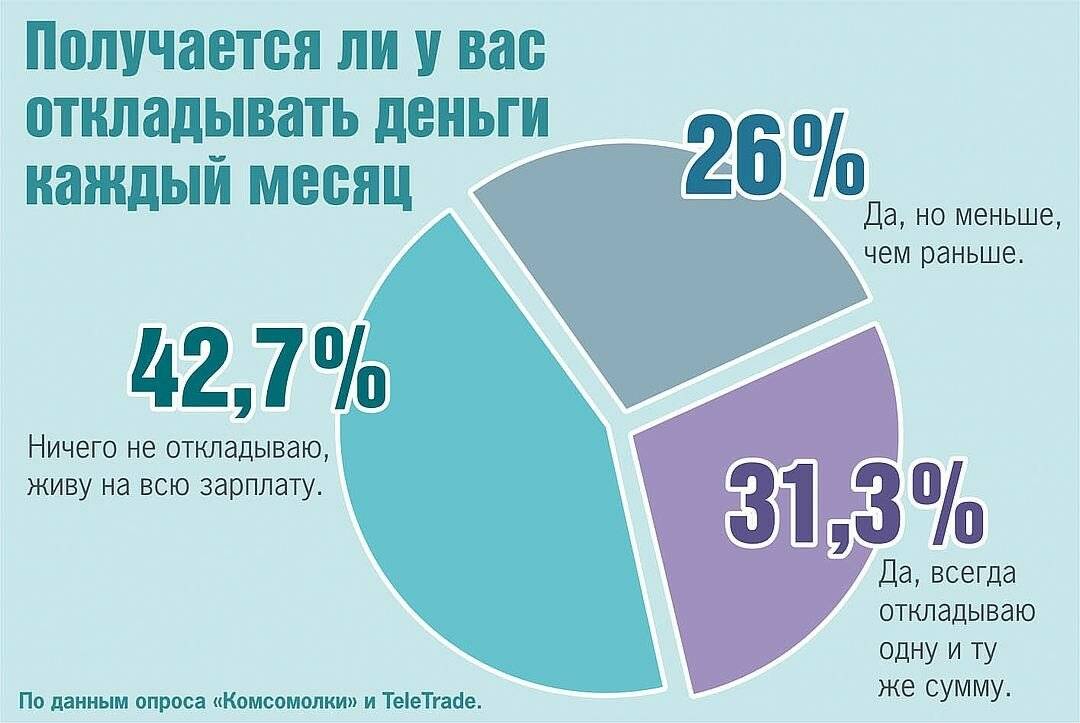

Как правильно копить, а как – нет?

Есть пошаговые стратегии, показывающие, как правильно копить на серьезную покупку:

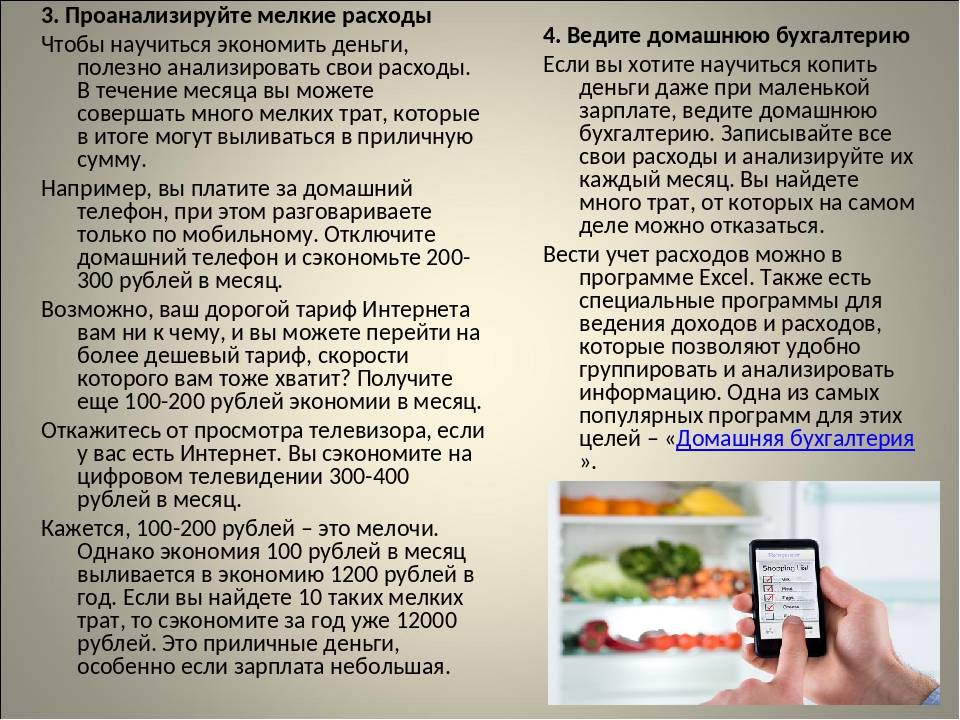

- Необходимо использовать программу «Домашняя бухгалтерия» или просто вести учет своих финансов. Так вы определите, куда уходит немалая сумма средств, на чем можно экономить.

- Откажитесь от использования кредитных и дебетовых карт. Из-за них расходы незаметны, поскольку это не наличные средства, зато после покупка «ударит» по карману.

- Уместная экономия. Есть статьи расходов, на которых экономить нельзя. Откажитесь от низкокачественных продуктов питания, не экономьте на здоровье.

- Не старайтесь выглядеть богаче, чем вы есть. Например, покупка брендовой вычислительной техники не должна приводить к тому, что целый месяц вы будете питаться только макаронами.

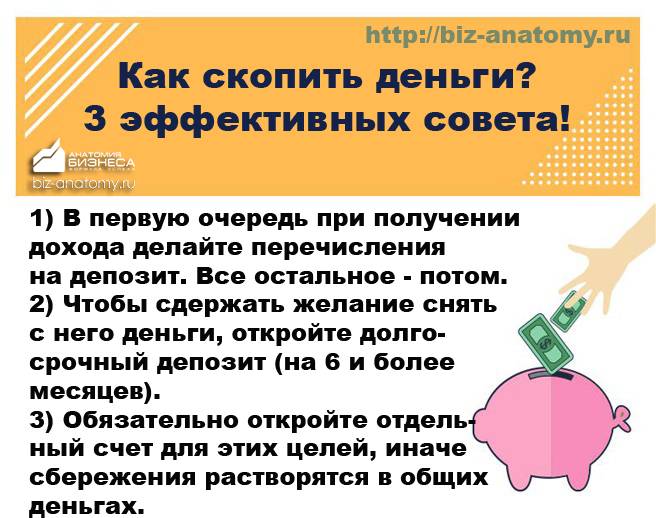

- Не отказывайтесь от вкладов в банки. Во-первых, у вас не будет соблазна потратить накопленную сумму, во-вторых вы сможете получать процент дохода от денег, что вложили в банк.

Не знаете, как научить ребенка копить деньги? Специалисты утверждают, что лучший способ – показать, как тяжело достаются деньги.

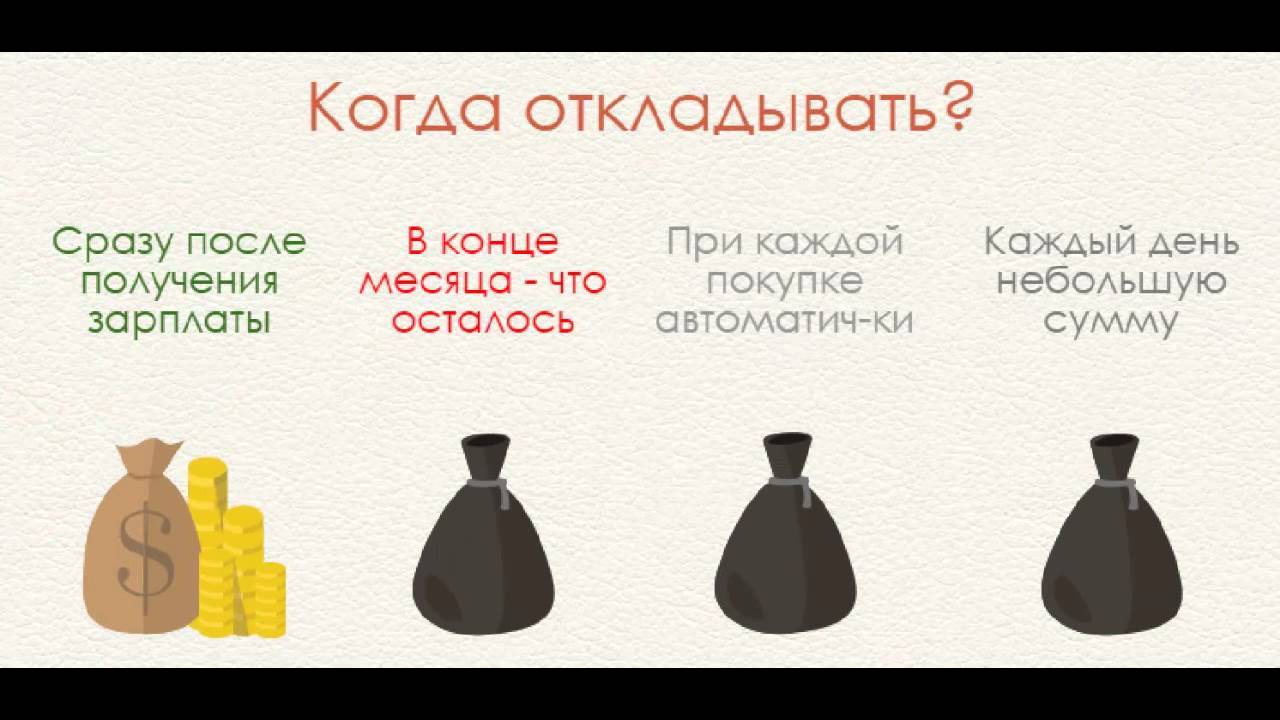

Совет: Правильным решением будет взвешенная и рациональная оценка своих доходов и расходов. Старайтесь от каждой зарплаты откладывать одинаковую сумму средств.

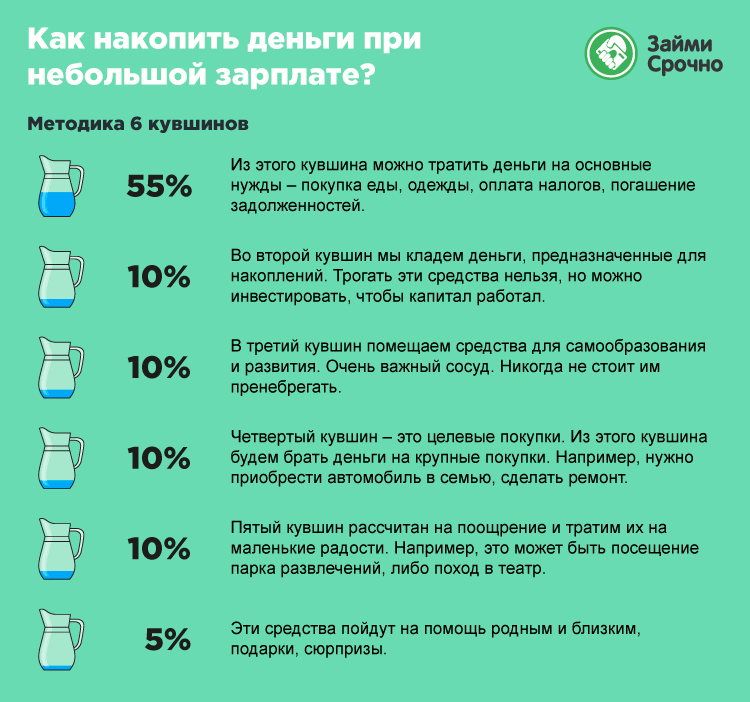

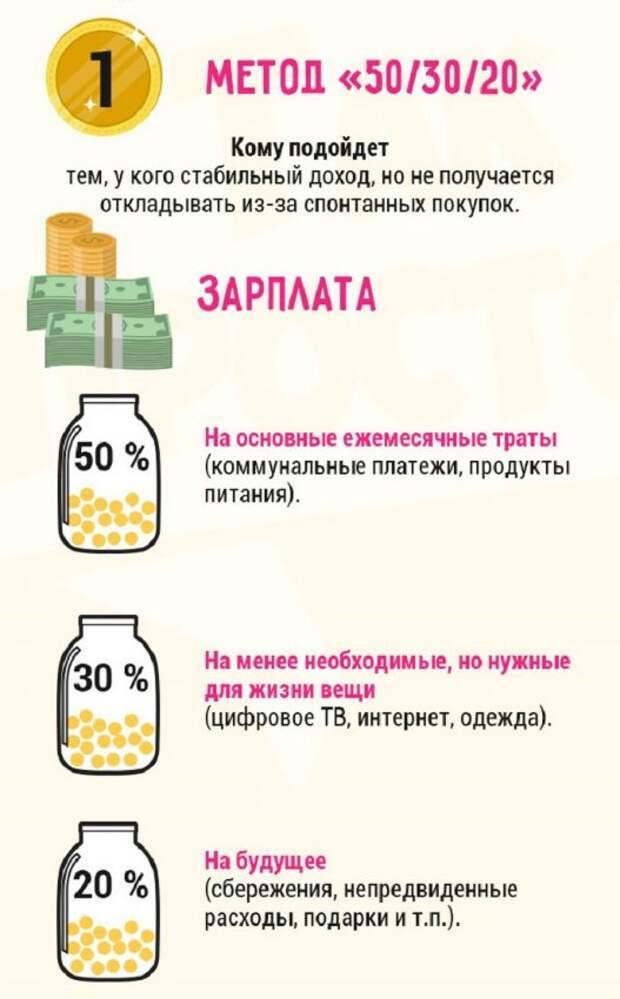

Соблюдайте правило «4 конверта»

В странах Запада с раннего детства учат, как правильно откладывать деньги без ущемления собственных потребностей. Правила просты. На протяжении 14 дней надо отказаться от любых спонтанных покупок, визита в кинотеатр, вызова такси и др. Тратьте финансы на необходимое:

- еду;

- коммунальные услуги;

- бытовую химию;

- одежду (простую, практичную);

- средства личной гигиены;

- проезд.

Через пару недель посмотрите, сколько денег необходимо для удовлетворения первостепенных потребностей. Удвоив полученную сумму человек получит цифру своего месячного лимита. Эти финансы надо разделить на 4 части, распределив по конвертам. В начале каждой недели берите по конверту, наличные складывайте в кошелек. Это — бюджет, за его пределы выходить не следует.

Правила 4 конвертов

Также надо завести еще два конверта. Один — для покупки «роскоши» (туда складывают фиксированную сумму, а тратить капитал, когда надо чем-то себя порадовать или купить презент близкому человеку, поехать в путешествие). Второй — для «запаса». Тут хранятся средства после распределения зарплаты.

Этот подход позволит управлять финансами. Не придется ощущать дискомфорт. А все потому, что расходы просчитаны заранее.

4. Определите цель, время, сумму для накопления

Решите, для чего вы хотите копить деньги? Цель должна вас «зажигать». Если конечный результат человеку интересен и он действительно хочет получить то, на что копит финансы, то у него все получится

Важно помнить, что любая цель должна быть: реалистичной, четкой, конкретной и распланированной

Распределение доходов

Например, «хочу отдохнуть в отпуске на море» — это не цель, а желание. Цель звучит так: «К июлю 2017 года я накопил на отпуск $1500 для отдыха в Черногории (на таком-то курорте, столько-то дней)».

Будьте объективны и ставьте реалистичные цели. Когда первая цель будет достигнута, можно смело выбирать новое желание, но уже более масштабное. Ставьте конкретную цель. Рассчитайте, за какой период вы накопите сумму для реализации ваших желаний. Установите четкие временные рамки.

Решили собрать $1500 для покупки нового ПК? Посчитайте, какую сумму необходимо откладывать для достижения желаемого результата и без вреда своему текущему бюджету. Обычно накопления стартуют с 10% общего ежемесячного дохода.

Правила накопления

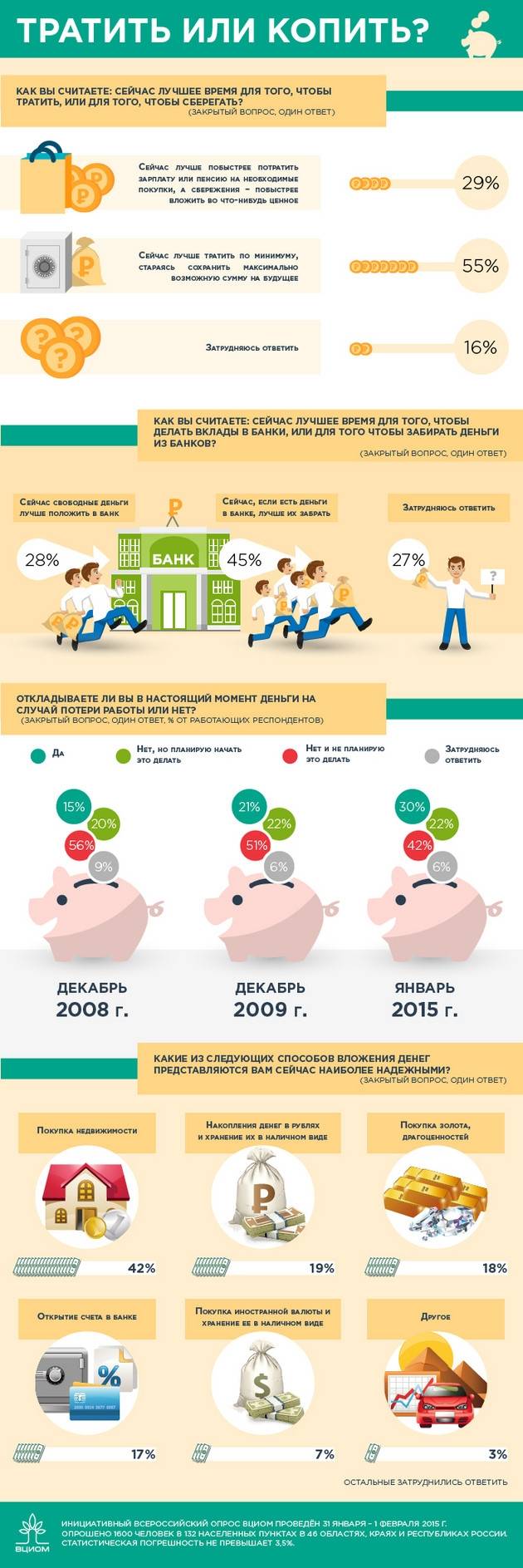

Где же все-таки лучше копить средства?

В банке. Большие суммы денег зачастую выгоднее всего хранить в банках, они там находятся в большой безопасности, а также благодаря депозитным ставкам, постепенно Ваша сумма будет увеличиваться. Но в этом случае следует учесть инфляцию (обесценивание денег), поэтому мало положить деньги в банк, надо ещё правильно угадать с валютой, в которой будете хранить свои денежные сбережения. Так, при правильном валютном вкладе, Вы можете также обогатиться на обменном курсе. Правильно вложить поможет анализ и изучение фондового рынка страны, а также тенденций в курсе валют. И, безусловно, Вам следует доверять только крупным и проверенным банкам, иначе можете вообще навсегда потерять свои “кровнозаработанные” деньги.

Дома. Размышляя над вопросом о том, где хранить отложенное, многие люди выбирают свой дом. Ведь здесь накопленное можно всегда можно проверить и посчитать, а также их часть или всю сумму можно взять без каких-либо банковских процентов. Однако если Вы храните дома большую сумму, то Вам необходимо позаботиться о должной безопасности, ведь квартирные кражи в наших странах далеко не редкость. Оптимальным местом хранения станет сейф, который будет встроен в стену, чтобы его нельзя было ни вскрыть каким-либо инструментом, ни забрать с собой. Для этого доверьте установку сейфа профессионалам, ну и естественно, не жалейте средств на сам сейф.

У знакомых. Если Вы знаете себя и уверены, что собирать и хранить средства дома – не сможете (будете постоянно “тянуть” от туда), а в банк класть желания нет, то оптимальным вариантом станет хранение сбережений у знакомых или родных. Но при этом Вы должны быть уверенны в их честности и порядочности, буквально доверять им как самому себе.

Попросите их не отдавать деньги раньше определенного периода, объясните, что Вы можете оправдываться и придумывать разные отговорки, но они не должны этому верить.

У родных копить, конечно же, проще, ведь Вы будете более спокойны за свои деньги, да и родные никогда не подставят Вас (по крайней мере самые близкие, как правило), в отличие от знакомых, которые могут уехать, сменить место жительства и т.д. Если уверенности всё же нет, а других вариантов не видите, то составьте записку от имени человека, который будет хранить Ваши средства, в которой укажите, что берете деньги на хранение до такого-то числа, и от такого-то человека, добавьте дату и дайте уму на роспись (можете даже у нотариуса заверить). Эта записка сможет дать Вам дополнительную гарантию того, что он вернет деньги, в противном случае, Вы смело можете обратиться в суд с иском, а записка будет выступать как доказательство вашего договора о хранении средств.

В недвижимости. Отличным способом хранить деньги станет недвижимость, дело в том, цены на недвижимость только растут, а если и падают (что очень редко), то незначительно. Купив на собранную сумму квартиру, гараж, участок земли или дачу – Вы можете не только пользоваться ею, но в нужный момент продать и деньги получить обратно. Дополнительные деньги, которые будут собраны, можно тратить на обустройство квартиры, дачи или гаража, что впоследствии только увеличит начальную стоимость. Недостаток в данном способе только один – необходима большая сумма денежных средств, которую может далеко не каждый собрать. Кроме того, заполучить деньги обратно не факт что сразу выйдет, ведь нужно будет ещё найти покупателя.

В автомобиле. Машина тоже далеко не самый плохой метод вложения своих денежных средств, конечно, отбить всю потраченную сумму не получится, так как авто всё-таки будет уже подержанным, но зато Вы сможете ощутить все прелести удобства владения автотранспортным средством, что придаст Вам мобильности и увеличит скорость передвижения. Стремитесь выбирать автомобиль, который только появился на автомобильных рынках, таким образом, даже через 5 лет эксплуатации он не полностью потеряет свою известность. Естественно, и следить за своим авто придется тщательнее, ведь если в последствии его продавать, то ухоженная машина будет стоить дороже и спрос будет на неё выше.

А как экономить деньги в семье?

А как же быть, если вы, например, кормилец? От вас же зависит очень многое. Здесь правило получается таким же. Вы откладывайте по силам. Хоть копейку – это лучше, чем ничего. Ваше положение в данном аспекте, по сути, ничего не означает.

В случае с семейным бюджетом все значительно интереснее. Там также нужно откладывать какую-то сумму и не трогать ее. Кстати, таким образом вы можете формировать привычку копить определенную сумму и у других членов семьи.

Вообще, семейный бюджет – это изначально накопленные семьей средства. Поэтому вопрос становится другой – как экономить его? Здесь все предельно просто. Семейный бюджет изначально не тратится на продукты первой необходимости. Это некая финансовая подушка, к которой не может прикасаться никто в семье. Так что ничего сложного в вопросе «как научиться экономить семейный бюджет» нет.

Поэтому можно сделать еще один депозит. После того как семейный бюджет оказался достаточно большим, можно его часть вложить в банк. Ведь есть возможность оформления не одного депозита. А оставшуюся часть можно тратить. Только делать это нужно с умом. Все расходы семейного бюджета должны быть открытыми.

Экономия денег в семье, если разбирать этот вопрос, такая же, как и лично. Но вот доступ ограничивается семейным регламентом. Тогда и вопрос об экономии не будет становиться. В нем просто не будет необходимости. Вот, как сэкономить деньги в семье.

Способы накопления денег

А) Попробуйте откладывать деньги в 4 конверта – один конкретный конверт на каждую неделю в месяце. Дополнительно возьмите 5й конверт, чтобы туда положить средства для накопления, и уберите этот конверт куда подальше.

B) Выложите любые кредитные карточки из кошелька, возьмите наличными те деньги, которые запланировали на неделю.

C) Спланируйте собственное меню на неделю, составив список всех необходимых продуктов. В таком случае, Вы уже приблизительно будет знать, что же Вам приготовить.

D) Пытайтесь покупать оптом, когда это рационально и возможно. Крупные сетевые магазины часто устраивают разные акции и распродажи на различные товары.

Когда увидел цены в магазине =))

E) Научитесь вовремя оплачивать свои счета, делайте это максимально быстро!

F) Если приняли решение купить что-то более дорогие, попробуйте проанализировать цены у других продавцов, может, они предлагают более низкую цену.

G) Ведение здорового образа жизни – прямой путь к наращиванию капитала. Безусловно, непросто отказаться от вредных привычек, но они поглощают серьезную часть Вашего капитала. Выпить пивка с друзьями, купить пачечку сигарет – все это медленно, но верно «высасывает» деньги.

H) Никогда не сдавайтесь! В любом случае, если говорить о том, как научиться копить деньги, Вам необходимо выдерживать любые трудности. А Вы с ними столкнётесь, это наверняка так!

Для современных

Если у вас не хватает силы воли, чтобы регулярно откладывать деньги, доверьте это новым технологиям. Как они работают?

Интересный инновационный сервис встроен, например, в мобильное приложение «Сбербанк-онлайн». Он называется «Мои копилки». Находится этот сервис в «Настройках» банковских карт. Накапливать деньги можно разными способами:

1. «По расписанию». Можно указать сумму, которая будет автоматически отправляться с карты в копилку раз в месяц (или раз в неделю).

2. «Процент от доходов». В вашу кубышку будет идти 5 (10, 15, 25, 50)% от всех поступлений на карточку (при этом есть возможность ограничить максимальную сумму отчислений).

3. «Процент от расходов». Чем больше человек тратит, тем больше средств программа будет отправлять на формирование его сбережений. В копилку будет поступать 5 (10, 15, 25, 50)% от суммы покупок за вчерашний день. Максимальный размер отчислений также можно ограничить.

4. «Откладываем сдачу». Ежедневно держатели пластиковых карт совершают покупки. Сумму в их чеках программа будет округлять до 10, 50 или 100 рублей. А сдачу с каждой покупки отправлять на накопления.

5. «План на 52 недели». В соответствии с этим планом человек должен будет каждую неделю отправлять в кубышку больше денег, чем на предыдущей. Шаг увеличения суммы может составлять 10, 25, 50 или 100 рублей. При самом скромном варианте человек должен будет отправить в копилку, например, 10 рублей на 1-й неделе, 100 рублей на 10-й, 520 — на 52-й. Всего за год он таким способом накопит 13 780 рублей.

Похожий сервис разработал и банк Тинькофф. Он называется «Инвесткопилка». Здесь на накопления можно отправлять:

- сдачу с покупок (предварительно округляя чеки до 10, 50 или 100 рублей);

- кэшбэк и процент на остаток, которые банк начисляет держателям пластиковых карт Tinkoff Black;

- любую сумму по расписанию, настроенному самим пользователем.

Накопленные деньги направляются на покупку ценных активов через сервис «Тинькофф Инвестиции».

Правило «Копи больше завтра» по версии Шломо Бенарци

Экономист Шломо Бенарци, который участвовал в разработке пенсионных программ США, придумал свой принцип накопления денег с нуля, который заключается в поэтапном увеличении инвестиций в свои сбережения. Суть в том, что каждый раз, когда человек получает надбавку к зарплате, повышение по должности, он начинает откладывать со своей зарплаты больший процент. Можно увеличивать суммы для сберегательных инвестиций на один процент, на пять процентов, на десять, главное – соблюдать этот принцип постепенного увеличения.

Рассмотрим на примере:

Год | Доходы в месяц | Доля сбережений | Сумма накоплений |

2013 | 50 тысяч | 5 процентов | 30 тысяч рублей |

2014 | 70 тысяч | 8 процентов | 67 тысяч двести рублей |

2015 | 80 тысяч | 10 процентов | 96 тысяч рублей |

2016 | 100 тысяч | 13 процентов | 156 тысяч рублей |

Если копить по этой схеме, то по итогам четырех лет человек скопит 349 тысяч рублей. Если учесть, что эти деньги можно держать на депозитном счете и получать проценты, то сумма выйдет еще лучше. Темп доходов будет расти, может быть не так быстро, как того хочется, но зато в нормальном и надежном ритме.

Что очень важно, по мнению Шломо Бенарци, начинать можно с небольших пяти процентов, но постепенно наше мышление будет привыкать к увеличению средств, откладываемых для будущего, которое будет связано с ростом общего дохода, а значит и достатка. Со временем страх делать такие вложения исчезнет, и сам процесс войдет в привычку, а возможно даже поменяет образ жизни

В каком банке лучше копить деньги

Нужно помнить, что накопительный вклад (депозит) и счет существенно различаются по условиям пользования средствами, возможностью досрочного изъятия денег и процентной ставкой. При выборе следует учитывать эти нюансы, что увеличить свой капитал, а не остаться только «при своих» сбережениях. Однозначного ответа, какой способ лучше – нет, так как эти виды накопления преследуют разные цели для самого банка и для вкладчика. ТОП-предложений по накопительным счетам и вкладам, вне зависимости от финансовых целей:

№ | Название банка | Название накопительного предложения | Годовая процентная ставка | Минимальная сумма вложения, руб. |

1 | Сбербанк России | Банковский вклад «Пополняй» | От 3,70 | 1 000 |

2 | Альфа-банк | Счет на банковскую карту «Ценное время» | До 9% | 300 000 |

3 | ВТБ-24 | Накопительный счет на кредитную карту | От 4% | Без нижнего лимита |

4 | Бинбанк | Вклад «Ежемесячный доход» | От 6,5% | 10 000 |

5 | Газпромбанк | Вклад «Накопительный» | От 7,80% | 15 000 |

Как копить деньги при небольшой зарплате?

Безусловно, всё это не так просто, как любят рассказывать в рекламе, но иного выбора у Вас не будет. Изобретать тут ничего не нужно, потому как без Вас всё уже давно придумали:

- Ведите свою личную бухгалтерию, куда будете вносить все доходы и расходы. С течением времени Вы уже начнёте понимать, какие категории расходов Вы сможете сократить. С течением времени это поможет подсчитывать, сколько откладывать средств без удара по собственному бюджету.

- Перед походом в магазин, составьте список покупок, и не берите средств, которые потребуются для Вашего списка. Есть официальные исследования, показывающие, что люди, не имеющие четкого плана покупок при походе в магазин, тратят на 30% больше, нежели нужно.

- Не покупайте еду в доставках, ибо это неоправданно дорого, и куда более выгодно готовить самостоятельно.

Копим деньги без угрызения совести или с чего начинать?

Накопить денег несложно, если они есть, а еще лучше — когда в излишке. Тогда откладывать просто, ведь на все и так хватает. Вопрос усложняется, если финансовое состояние не в одном из лучших положений, а подсобрать на конкретную финансовую цель необходимо. Вот несколько ценных советов для эффективной домашней экономии.

Правильно мыслим

Понимание того, что денег не хватает или их нужно отложить, не поможет в продвижении к цели. Но страдать, что денег нет, а вы с этим не справитесь, также неправильно. Вооружитесь позитивным настроем, что у вас все получится. А еще лучше – проводите визуализацию поставленной цели. Думайте о том, чего вы уже достигли. Это будет вас вдохновлять.

Проводим анализ и считаем заработки

- Следующий шаг включает в себя несложный алгоритм действий. Для начала точно подсчитаем все реальные доходы: зарплату, пенсию или дополнительные доходы.

- Все плюсуем и выводим основную цифру наших денежных средств.

- Теперь перед вами реальные деньги, которые удается заработать. От этой цифры будем отталкиваться дальше.

Записывайте и контролируйте свои расходы и доходы

Считаем основные и дополнительные расходы

- Что такое основные расходы

Посчитать можно и плановые растраты в этом месяце, которые может потянуть бюджет на себя. Это может быть покупка техники, одежды, поход к стоматологу или другому врачу. Потратиться можно на путешествия и развлечения, но это нужно обязательно записывать.

для многих ясно – это сумма, которую вы обязательно должны потратить в месяц. Например, коммунальные платежи, пополнения телефонов, интернета и других услуг.

- Дополнительные расходы — это траты, которые сложно спланировать, но они тянут огромную часть нашего бюджета.

- Часто покупки такого плана кажутся пустяковыми и стоят недорого. Но если посчитать все вместе, можно увидеть значительную сумму расходов в месяц.

- Если вы знакомы с такой проблемой, значит нужно учиться контролировать такие траты. Как сделать это максимально продуктивно, поговорим ниже.

Ставим четкую финансовую цель наших будущих накоплений

- Конечно, можно экономить просто так, как говорится, «на черный день». Лишними деньги не бывают. Но если есть определенная финансовая цель, тогда процесс накопления денег можно оптимизировать.

- Если есть конкретная цель, например, новая сумка, машина, путевка на отдых или другое, значит, можно посчитать сумму, которую нужно отложить. Дальше все будет зависеть от того, насколько большая сума для осуществления планов, а также за какой срок вы реально сможете ее насобирать.

Избавляемся от кредиток и долгов

Конечно, просто по щелчку погасить все вы не сможете за один день. Но после погашения долгов, нужно выработать стойкость перед соблазном. С кредитными картами проще всего – просто заблокируйте их! Вот без сожаления или страха, как же жить дальше. Поверьте, разрезав карту, вы испытаете неимоверное облегчение.

Поставьте строжайшее табу на долгах и кредитках

Откладываем правильно

Большая часть людей руководствуется правилом, что нужно расплатиться с нужными услугами, покупками, оставить на развлечение, а там может что-то и выйдет отложить. Или еще хуже вариант – проживем месяц, а в конце посмотрим, что останется.

- Самый оптимальный процент для сбережений – это 7-10%. Максимум, если цель имеет грандиозные масштабы – это 15. Такие цифры выбраны с той целью, что они не будут влиять на ваш общий бюджет. Даже при небольшой зарплате без этой доли вы сможете обойтись!

- Если вы готовы взять себя в «ежовые рукавицы» и хотите достичь цели всеми силами (а сумма необходима немалая), тогда переходите к крайнему способу. Даже если у вас и нет доходов депутата. Откладывайте по 30%.

- Также запомните, что не должно быть скачков в отложении. Просчитали сумму, которую можете отложить, ту и оставляете. Все вклады должны быть стабильными! Если повысили свой лимит, значит, уже не стоит опускаться ниже.

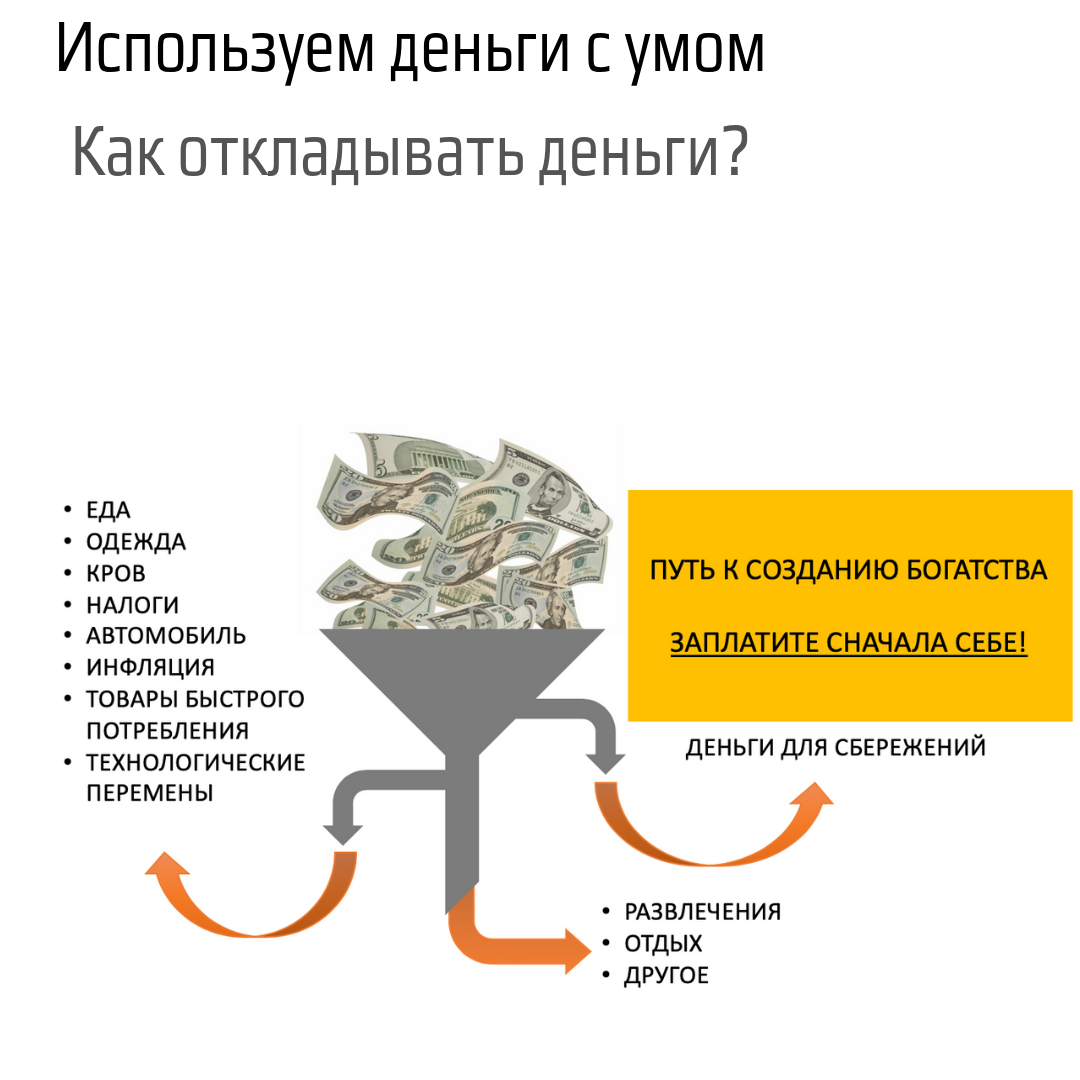

Сначала откладывайте, потом распределяйте

Для дисциплинированных

Финансовые эксперты советуют — каждый человек должен откладывать не менее 10% от своих доходов. Зачем? Первоначально идет формирование «финансовой подушки безопасности». Ее размер должен составлять от 3 до 6 месячных трат. К своему финансовому резерву человек прибегает в сложных жизненных ситуациях (увольнения с работы, длительной болезни и т. д.).

Затем можно перейти к накоплениям на крупные покупки (улучшение своих жилищных условий, приобретение автомобиля, туристические поездки и т. д.). Делать их за собственный счет дешевле, чем в кредит. Также в течение активной трудовой жизни человек должен успеть накопить капитал, на который он сможет достойно жить в старости. В противном случае придется рассчитывать лишь на скромное пособие от государства.

Какие бы финансовые цели не ставил перед собой гражданин, он в любом случае должен систематически откладывать не меньше 10% с каждой своей зарплаты. При этом 10-ю часть дохода следует отложить в копилку сразу же после получения з/п. Ведь через некоторое время от нее может ничего не остаться.

Составьте финансовый план

Чтобы преуспеть в накоплении сбережений, каждый должен иметь перед собой определённую цель. Это может быть покупка квартиры, автомобиля или просто поездка в отпуск. Но мечта так и останется мечтой, если человек не будет точно знать, каким образом ему удастся её реализовать.

Именно для этого и нужен финансовый план. С его помощью можно реально оценить свои возможности, наладить личную финансовую дисциплину и быстрее достичь желаемого. Зная точные сроки реализации цели, человеку будет легче придерживаться намеченной стратегии и избежать ненужных трат.

Не стоит отказываться от идеи составления плана, если на текущий момент нет каких-либо определённых стремлений. В любом случае каждый должен задуматься о формировании финансовой подушки. Это запас денег, который необходимо иметь при возникновении нежелательных обстоятельств (потеря работы, проблемы со здоровьем, непредвиденные расходы). Считается, что минимальный размер накоплений должен составлять 3 ежемесячных заработка.

При создании плана необходимо придерживаться следующих правил:

Определить цель в денежном выражении. То есть человек должен отдавать себе отчёт в том, сколько денег ему потребуется для достижения результата. Целей может быть несколько, однако в условиях ограниченного бюджета вряд ли получится реализовать все мечты сразу. Поэтому нужно объективно расставить приоритеты и в первую очередь копить деньги на то, что действительно необходимо.

На начальном этапе также следует установить срок реализации цели

Важно, чтобы желания соответствовали возможностям, иначе составление финансового плана не будет иметь никакого смысла. Например, если ежемесячный доход не превышает 60 000 рублей, то очевидно, что за 1 год человеку не удастся накопить средства на покупку квартиры стоимостью 3 000 000 рублей.

Подсчитать собственный бюджет и установить, какую сумму получится откладывать ежемесячно

Для объективной оценки необходимо записывать все свои доходы и расходы. Это поможет определить, какие траты являются необоснованными. Для выполнения данной задачи рекомендуется использовать банковские и другие специальные приложения, которые анализируют расходы клиента.

Если суммы, которую человек может откладывать ежемесячно, окажется недостаточно для реализации плана в намеченное время, не стоит спешить продлевать срок. Возможно, следует пересмотреть свои расходы, подыскать источники дополнительного дохода, в том числе пассивного.

Все плюсы от накопленного капитала

- У вас всегда будут деньги при правильном их распределении и накоплении

- Вы научитесь вести плановое хозяйство

- Всегда будете спокойны

- У вас всегда будет цель в отношении своих накопленных денег

- Мысли о кредите не будут посещать вас никогда и ни при каких обстоятельствах

- Можно с помощью своих накоплений делать «деньги»

- Можно вести радостную и счастливую жизнь и не бояться будущего

Как видите, полезно все и всегда знать про свои деньги!

Это обеспеченная старость и спокойная жизнь. И если вы хотите жить без стресса, то наведите порядок в своих финансах и копите деньги всегда и при любых доходах!

Основные правила накопления

- учитесь деньги считать

- откладывать с любого дохода от 10 до 30% или больше, как вам позволяют ваши финансы

- если неожиданно вы получили премию, то тоже необходимо с нее 50% отложить, а вот остальное потратить так как сами хотите

- обязательно должна быть цель, которую вы хотите претворить в жизнь и вам на нее нужны деньги

- деньги лучше сохранять на депозитном счете, хотя бы первоначально, чтобы не было соблазна ее потратить

Вот у вас получилось накопить деньги. Попробуйте их проинвестировать и получить от них дополнительный доход. Дело очень увлекательное и кругозор расширяет очень-очень сильно.

Правильно инвестируйте накопленные деньги

Что может в реальности принести прибыль от ваших накоплений?

- Сдача в аренду недвижимости (очень популярное вложение денег в России)

- Инвестиции (читайте инструкцию начинающему инвестору)

- Покупка ценных бумаг

- Приобретение антиквариата

- Покупка обезличенного металлического счета в любом банке (долгосрочная инвестиция)

- Вложения в ценные монеты с номиналом

- Процент по депозитному счету

- Вложения на развитие компаний под определенные проценты и с брокерским управлением деньгами

И другие инвестиции.

Из всех вышеперечисленных моментов становится понятно, что копить деньги выгодно.

Ипотека или денежные накопления?

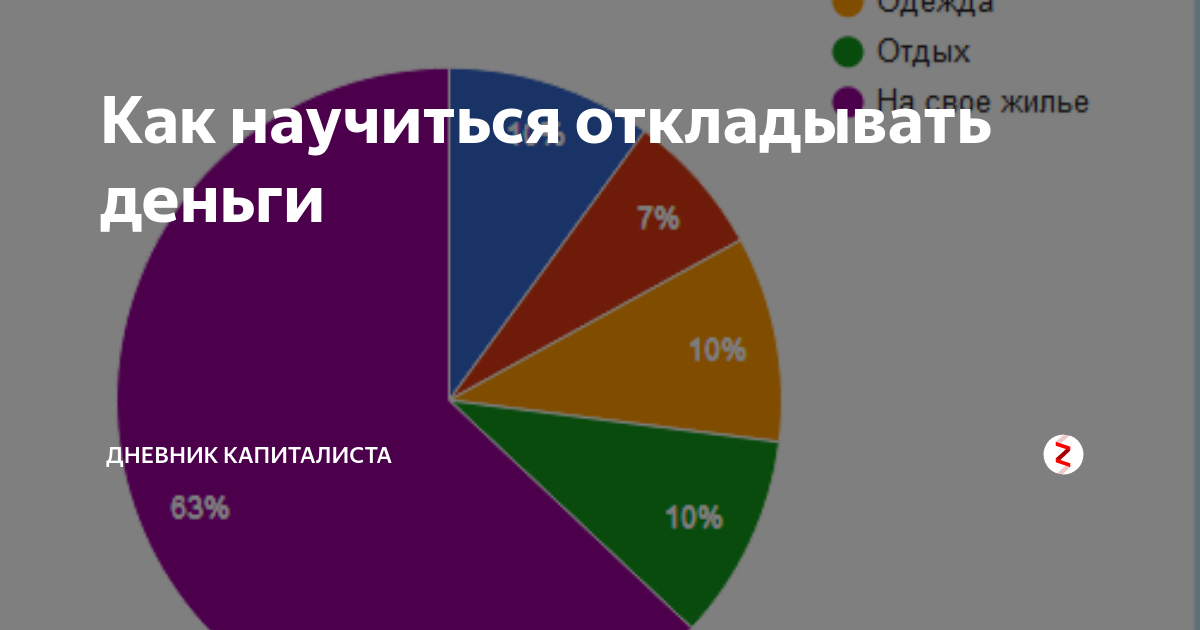

Не секрет, что приобретение жилья является важным вопросом, который всегда нужно решать. Некоторым может показаться нереальным – как это откладывать деньги на жильё, не прибегая к ипотеке, ведь жильё так дорого стоит. В среднем, в регионе по РФ двухкомнатная квартира может стоить порядка 2-2,5 миллионов рублей.

Читать советник: Прибыльная стратегия для бинарных опционов

Допустим, у Вас есть накопленные 500 000 рублей, соответственно, у банка придётся взять порядка 1,5 миллиона рублей, допустим, под ставку 11% годовых. Ипотека на 20 последующих 20 лет будет стоить Вам лишние 2,2 миллиона рублей. Интересно вам знать, сколько надо откладывать денег, и как долго придётся копить, чтобы самостоятельно получить нужную сумму.

Давайте возьмём, что принято откладывать по 15 000 рублей ежемесячно, при этом ежемесячные стабильные вложения, пополнение вклада, и вы можете очень даже быстро достичь результата, приблизительно за 6 лет. На самом деле, сложные проценты могут творить сущие чудеса, если разумно подходить к накоплениям.

Ты можешь следить за своим здоровьем

Медицина сегодня — это траты. Если даже ты приверженец длиннющих очередей в бесплатной поликлинике, никто не отменял покупку лекарств (а они неплохо бьют по карману), прохождение дополнительных платных процедур и т. д.

Да и вообще, как ты помнишь, каждому человеку желательно проходить полный медосмотр каждый год. А это куча анализов, различных УЗИ, направлений и прочих утомительных телодвижений. Поэтому часто люди предпочитают проходить полное медицинское обследование именно в платных клиниках, где можно пройти всех врачей и все процедуры за день или два. Это, конечно, уже дело принципа, но кто знает — может, ты тоже заценишь.

Резюме

Вы должны четко понимать, что ваши деньги – в ваших руках. Только осознание ответственности за себя, за свои средства и за свои траты поможет вам сохранить деньги. В таком щепетильном вопросе никто не должен быть указом.

Как правильно копить деньги – в сущности, не такой уж и сложный вопрос. Скорее сложен сам процесс накопления. Ведь каждый человек индивидуален, у каждого свои потребности и цели. Поэтому и ответ у каждого свой. Но если следовать нехитрым советам, вполне реально накопить не только на квартиру или машину, но и на свой собственный остров. Было бы желание. А захотеть быть обеспеченным человеком, который может позволить себе если не все, то многое, можете только вы сами.

На чем можно экономить уже сейчас?

В 2018 году темпы инфляции в России оказались рекордно низкими — это открывает некоторые возможности по экономии, т.к. цены на еду, транспорт и прочее поднимаются не так часто и не так значительно. До введения жестких мер со стороны Центробанка РФ, инфляция порой превышала 10% в год.

Экономить можно при желании практически на всем. Однако, питаться одним лишь хлебом и водой — тоже не самая благоразумная идея. Поэтому экономия тем сильнее оправдана, чем менее вам необходим этот товар. Разобрать этот аспект лучше на примерах.

Наиболее оправданная экономия — на вредных привычках и транспорте

Как много в год тратит человек на свою машину, купленную ради статуса, а не ради реальной необходимости? Как много тратится на сигареты, алкоголь и прочие вредные вещи?

Если внимательно посчитать все расходы на вредные привычки, в итоге выйдут приличные суммы в размере 3-7 тысяч рублей в месяц. И это только на сигаретах и алкоголе, если заняться здоровым образом жизни и вместо общественного транспорта ездить на работу на давно забытом велосипеде, в месяц может выйти дополнительная приличная сумма денег. Так человек не только сэкономит, но и поправит свое здоровье: в будущем это означает, что этому самому человеку не придется тратиться на врачей и дорогие операции.

Автомобиль — немного другое: если человек живет не в мегаполисе, а рядом с ним, при этом ему нужно работать в крупном городе поблизости, без машины не обойтись. Но если авто покупалось несколько лет назад и явно не по рациональным причинам, можно посчитать ежегодные расходы на это «средство передвижения»: страховые полисы, технические осмотры, бензин, ремонт, штрафы и т.д. В сумме получаются очень крупные суммы, которые можно было бы положить к себе в карман.

Оправданная экономия — на «хотелках»

Сюда можно включить что угодно, но, в первую очередь, — стихийные, нерациональные и относительно крупные траты. Так, например, многим нет нужды покупать одежду в черную пятницу, если гардероб и так уже полон более или менее удобными и современными вещами. На этом можно сэкономить.

Если в рекламных объявлениях по всему городу сообщают о новой соковыжималке, да еще и по скидке — не стоит сразу идти в магазин и покупать этот «необычно полезный товар». Если рационально смотреть на вещи, можно увидеть, что большинство подобных трат происходят не по реальной необходимости, а лишь под воздействием рекламы, социального давления и прочих подобных факторов.

Так как накопить на отпуск или любую другую цель с маленькой зарплатой — крайне непростое занятие, от таких покупок следует хотя бы частично отказаться.

В эту же категорию входят необдуманные кредиты. Помните, что полученные сегодня деньги позже придется возвращать, да еще и с потерями.

Менее оправданная категория — мелкие повседневные траты

Как часто экономящий человек думает, что научиться копить деньги при маленькой зарплате — невозможно? Как правило, такие мысли возникают из-за массы маленьких, но как будто обязательных трат. Мобильная связь, сладкое к чаю, продукты по скидке, подарок другу…

Потребление многого из перечисленного выше можно свести к минимуму без вреда для себя. При этом чересчур экономить на мелких каждодневных тратах тоже не стоит: мобильная связь бывает нужна в самый неожиданный для этого момент, сладкое иногда поднимает даже самое печальное настроение, а правильно оформленный подарок может привести к резкому улучшению отношений. Поэтому экономию предметов из этого раздела лучше определять исходя из ситуации.

Наименее оправданная категория — еда и предметы гигиены

Пункт, который можно оставить без объяснений. Как в басне про скупого богача, достающего червонцы из бездонного кошелька и живущего на воде с хлебом — может, накопить на квартиру с маленькой зарплатой и получится, но стоит ли этого истощение организма и прочие проблемы со здоровьем?

Как минимум из продуктов человеку нужно получать все микроэлементы, а с помощью средств гигиены — поддерживать организм в тонусе. Для этого он должен регулярно мыть голову, чистить зубы, есть фрукты и овощи и так далее. Экономия на этом в результате приведет в лучшем случае к уменьшению внешней привлекательности, в худшем — к лекарствам, операциям, инвалидности и даже смерти.