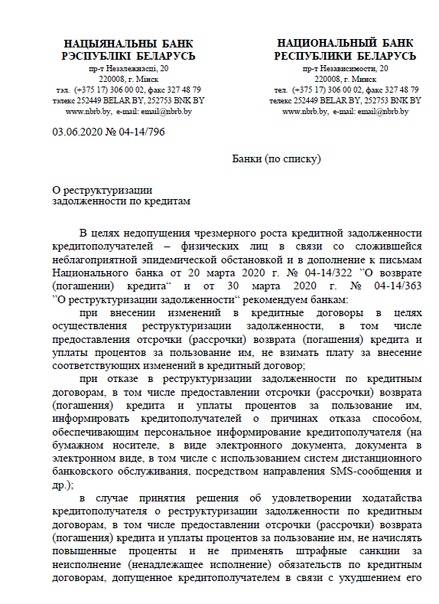

В каких случаях банк реструктуризирует долг

- Один из вариантов реструктуризации по кредитной карте в Тинькофф банке подразумевает возможность снижения размера обязательного платежа. Это значит, что на некоторое время кредитор уменьшает сумму выплат до фиксированного размера, например, до 500 рублей в месяц. Кредитная карта на период проведения реструктуризации блокируется банком. После того, как вы вернетесь к привычному графику выплат, Тинькофф снова активирует ее, благодаря чему вы снова сможете начать пользоваться заемными деньгами в обычном режиме.

- Второй вариант реструктуризации подразумевает полное прекращение всех расчетов по кредиту. Банк фиксирует сумму долга, а затем оформляет новую ссуду для закрытие старой. Он устанавливает специальный график, в котором прописывает равномерные платежи для погашения текущего долга. Как правило, Тинькофф предоставляет такую возможность выплат на срок 10-12 месяцев.

Подобные программы реструктуризации могут применяться к заемщикам, у которых возникли временные проблемы с деньгами. Клиент, желающий осуществить эту процедуру, должен отправить по электронной почте кредитору заполненное заявление.

Если реструктуризация кредита в Тинькофф банке комиссией одобряется, для должника это лучший вариант. Даже если процентная ставка не понижается, продление срока кредитования обеспечивает уменьшение суммы ежемесячных выплат. Размер фиксированных платежей не превышает максимум, установленный российским законодательством. Работающие в банке Тинькофф сотрудники, для сохранения законности, анализируют финансовое состояние соискателя.

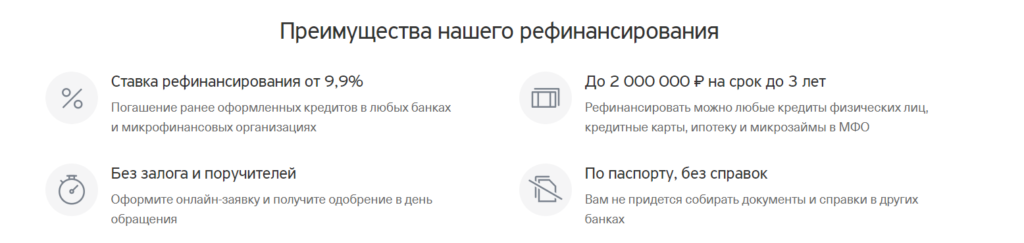

Объедините все займы в один!Уменьшите переплату и ежемесячный платёж! Рефинансировать

Если под реструктуризацией в Тинькофф подразумевается рефинансирование кредита другого банка путем получения карты Платинум, шансы на получения денежных средств у претендента велики. Вопрос лишь в сумме, которую выдаст банк в рамках этой программы. Поступивших на карту Платинум средств может хватить лишь на погашение одного месячного платежа.

Реструктуризацию собственного кредита Тинькофф может осуществить кредитными каникулами при условии, что клиент имеет безупречную кредитную репутацию (отслеживается в БКИ), его временные финансовые трудности обусловлены уважительными причинами:

увольнение с работы при сокращении штата или по другим внешним причинам, но не по собственному желанию;

снижение размера заработной платы, что отражено в справке от работодателя;

рождение ребенка;

смерть одного из членов семьи, повлиявшая на снижение общего семейного дохода;

потеря трудоспособности, подтвержденная медицинскими документами.

Длительность кредитных каникул в каждом конкретном случае определяется индивидуально, но даже при наличии уважительной причины банк в предоставлении льготного периода может отказать.

Если вы обратились в Тинькофф банк, реструктуризация кредита вам может быть предоставлена на следующие продукты:

реструктуризация кредитной карты Тинькофф или другого кредитного учреждения;

займа в МФО, путем получения нового кредита и полного погашения долга перед микрофинансовой структурой;

реструктуризация физическому лицу ипотеки;

рефинансирование потребительского кредита;

изменение структуры долга по автокредиту.

В банке Тинькофф реструктуризация имеет свои особенности. Для нее предусмотрено две программы:

Tunnel. При использовании этого варианта размер суммы обязательных ежемесячных выплат снижается до минимума (от 200 рублей). Как правило, заемщик сам озвучивает сумму, которую может безболезненно погашать в течение ближайшего времени. Карта на этот срок блокируется, то есть ее можно будет только пополнять. Операции на снятие денежных средств временно будут недоступны. Блокировка снимается, как только заемщик возвращается на прежний график платежей.

-

Installment. Одобряя этот путь реструктуризации, комиссия банка Тинькофф полностью закрывает предыдущий кредит, а на оставшуюся сумму заключает новый кредитный договор с фиксированными ежемесячными платежами. Снятие денег с карты при такой форме реструктуризации не предусмотрено.

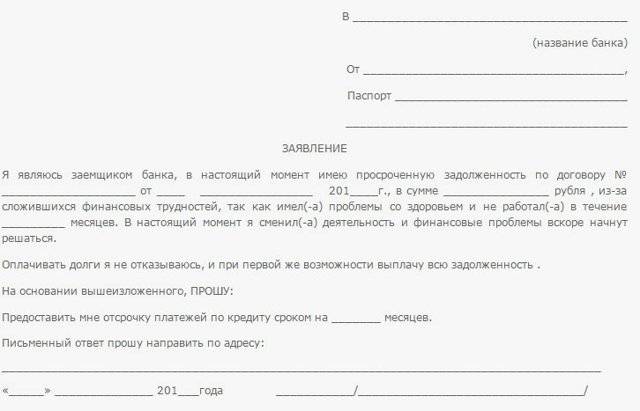

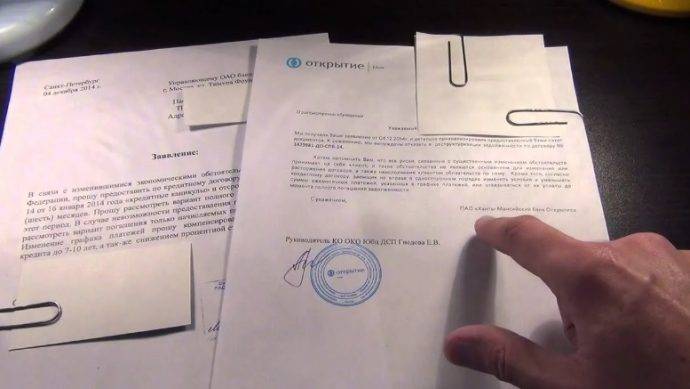

Письмо в банк о невозможности платить кредит

Как правильно написать письмо в банк о невозможности платить кредит временно что бы проценты не шли?в свободной форме пишите.

Людмила, данное письмо не имеет никакой юридической силы. Проценты и штрафы будут начисляться, а расплатитесь, когда закончатся «временные трудности». Подробно, про методы борьбы с банками читайте тут ———->http://v-zacone.ru/%20banks/

C Уважением, Генеральный директор правового центра «Зевс», Степанов Вадим Игоревич.

У меня нет возможности платить кредит. Я направила письмо с уведомление в банк о невозможности платить вообще (ухудшилось финансовое положение). Какие мои дальше действия? Помогите пожалуйста грамотным юридическим ответом, если есть возможность с ссылками на статьи. Спасибо.

Если Вы не можете платить кредит, не платите ни копейки. Помните, что НИКТО НЕ МОЖЕТ: а) забрать у Вас единственную квартиру или дом; б) лишить Вас родительских прав на детей; в) посадить Вас в тюрьму (привлечь к уголовной ответственности) только потому, что Вы не можете платить (если, конечно, Вы не предоставляли о себе ложных сведений по получении кредита и не скрываете своих доходов сейчас); г) направить к вам выездную группу или кого-то еще (кроме судебных приставов). . Пусть банк подает в суд. На все телефонные звонки так и отвечайте: «Платить буду только через суд». В суде ваше спасение. Именно в суде, а не как то иначе Вам удастся уменьшить пени и штрафы, попросите суд применить статью 333 Гражданского кодекса РФ. После того, как суд вынесет решение, также подайте в суд заявление о прелоставлении рассрочки исполнения решения суда. Что касается вашей кредитной истории, то она и так уже безнадежно испорчена. ЧЕГО ТОЧНО НЕЛЬЗЯ ДЕЛАТЬ: 1. просить банк о реструктуризации долга. Условия будут кабальными, Вы залезете в еще большие долги; 2. платить меньше, чем установлено договором. Вся сумма уйдет фактически в никуда — на уплату баснословных пени и штрафов (которые вполне реально уменьшить, если банк подаст в суд), а сумма основного долга не уменьшится; 3. платить коллекторам; 4. сообщать банку какую-либо информацию о себе. Они используют ее во вред Вам; 5. долго разговаривать с представителем банка. Достаточно грубо перебить его, послать его на три буквы и положить трубку, дабы он не успел воздействовать на Вашу психику (а они это умеют). В конце концов, помните, что банк тоже виноват. Прежде чем выдавать кредит, он должен был убедиться в Вашей платежеспособности. Раз этого не было сделано — вина банка. Рано или поздно кредит и проценты по нему, конечно, все же придется вернуть. Но свои грабительские аппетиты по пени и штрафам банку придется умерить.

Образцы заявлений для клиентов Тинькофф Банк, которым отключили ДО.

Учитывая, что Тинькофф продолжает свои незаконные действия и отключает ДО все большему и большему кругу людей, я решил переработать свой старый пост, доработав образец заявления в РПН, а также добавив образец заявления в ФАС, которое я сам написал на днях.

Образец заявления в РосПотребНадзор Образец заявления в ФАС

Все заявления необходимо отправлять в Ваши региональные отделения! Если вы отправите в центральное, они все равно перешлют в регион, а вы просто потеряете время. Для этого вам надо узнать адрес вашего территориального отделения РПН и имя и фамилию его директора. Я не рекомендую сразу писать в центральное отделение, поскольку туда можно будет написать позже, если территориальное не сможет защитить ваши права в должном объеме. Адреса всех террритириальных отделений находятся в этой таблице http://rospotrebnadzor.ru/region/structure/str_uprav.php, там же можно перейти на сайт интересующего Вас отделения и узнать имя директора. После этого Вам останется всего лишь вписать в приведенную мною ниже форму свои данные и данные директора и все, запрос готов. С большой вероятностью он поможет вам в подлючении обратно ДО и уж всяко доставит обидевшему Вас банку немало неприятных минут. А если учесть размер штрафов которые могут наложить на юрлицо, то банк трижды пожалеет что вообще с Вами связался. Прошу заметить что мне такой первый запрос не помог поскольку банк наврал в ответе РПН, что, якобы, сообщал мне что отключил мне ДО из-за совпадения моего номера телефона с другими клиентами банка (у меня есть оригинал того письма на которое сослался ТКС там такого, естественно, нету). Сейчас я поменял свой номер телефона и вышлю еще раз писмьо в РПН заодно с копиями писем от ТКС, интересно как они будут отмазываться на этот раз? Соответсвенно если у Вас подобный предлог для отключения ДО рекомендую перед отправкой жалобы поменять себе номер телефона и электронную почту и СРАЗУ указать об этой смене в Вашей жалобе.

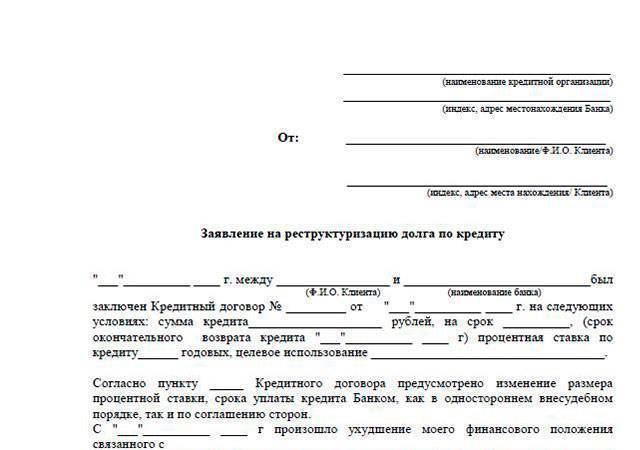

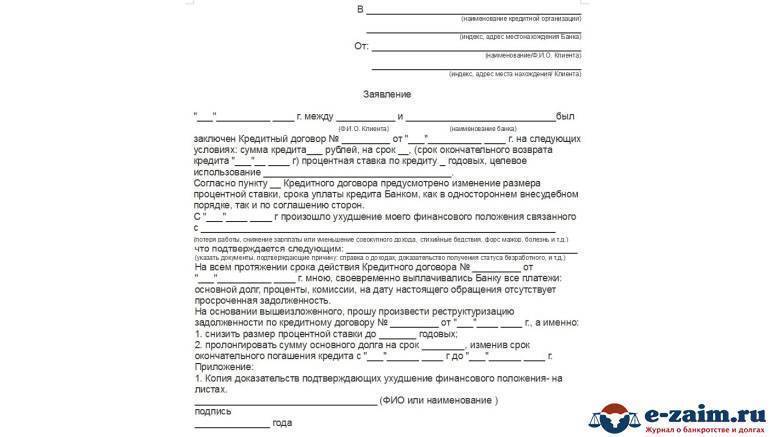

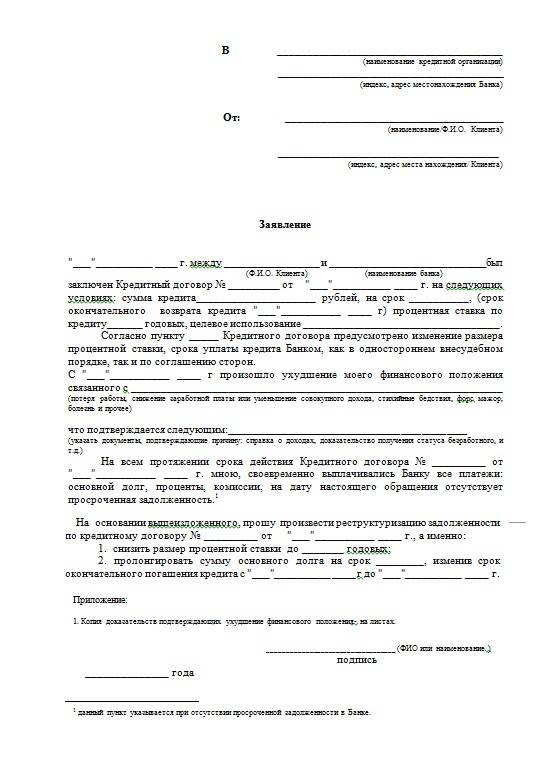

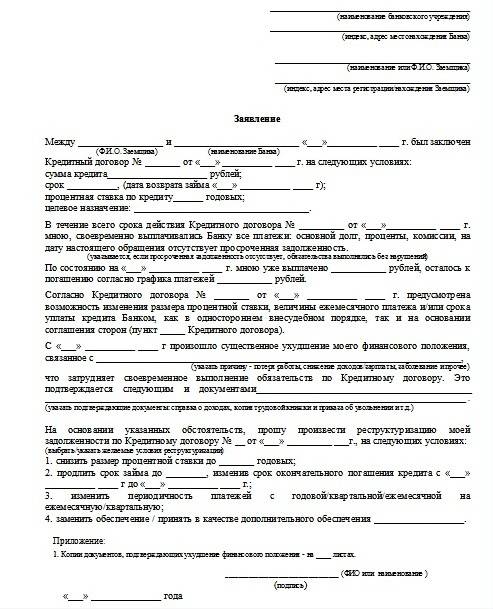

Условия реструктуризации

Взаимоотношения контрагент–банкир, в том числе и в Тинькофф, реализуются в регламенте подписанного обоюдного соглашения, в котором помимо редакции основного документа, дополнительно предоставляется бумага содержащая:

- Общие моменты кредитования для погашения возникшей задолженности.

- Порядок выполнения реструктуризирования долгов, который онлайн-банк, разработал с применением разных способов в решении этого вопроса.

При этом финучреждением предложено пройти процедуру на таких условиях:

- Обратиться в отделение с уведомлением о затруднениях материального плана. Возможен вариант получения отсрочки без санкций.

- Если остановились на варианте реструктуризирования — происходит пересмотр сумм, которые, как правило, возрастают. Этот момент, по закону, можно оспорить.

- Условия реструктуризации изменяют величину процентов и сроки погашения обязательств.

- Рекомендуется всесторонне изучить новое предложение и если оно приемлемое — принять его, подписав документ.

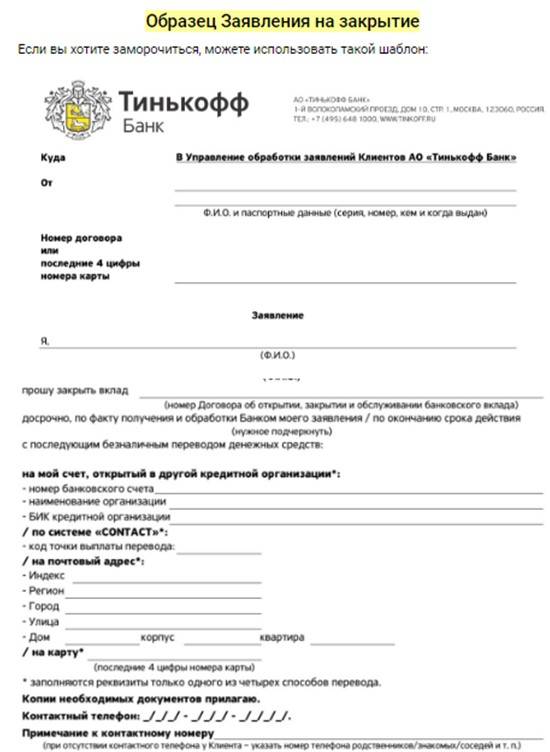

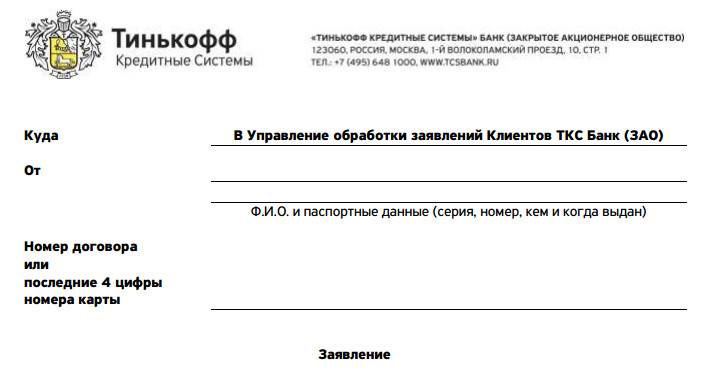

Составляем заявку в Тинькофф

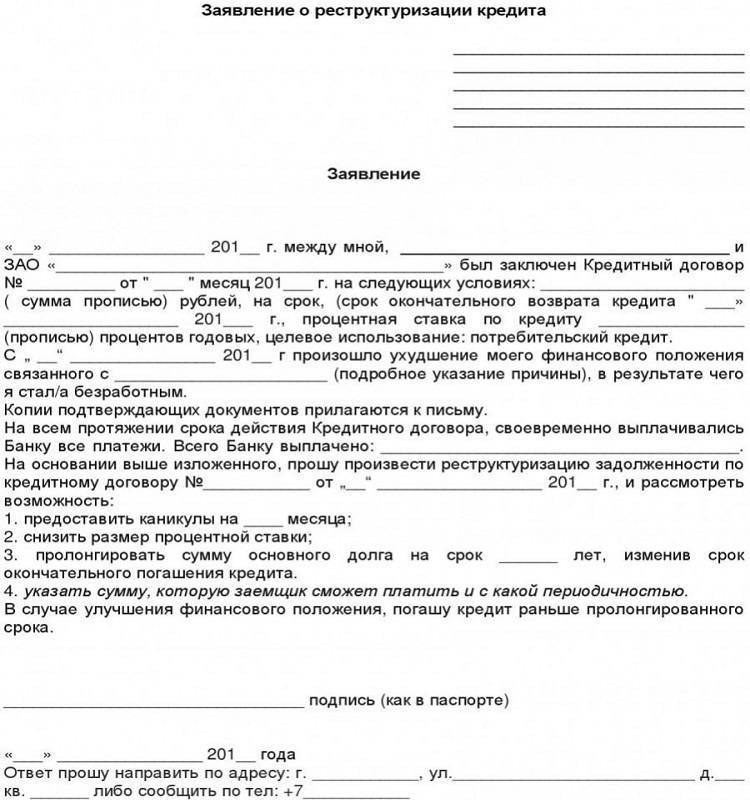

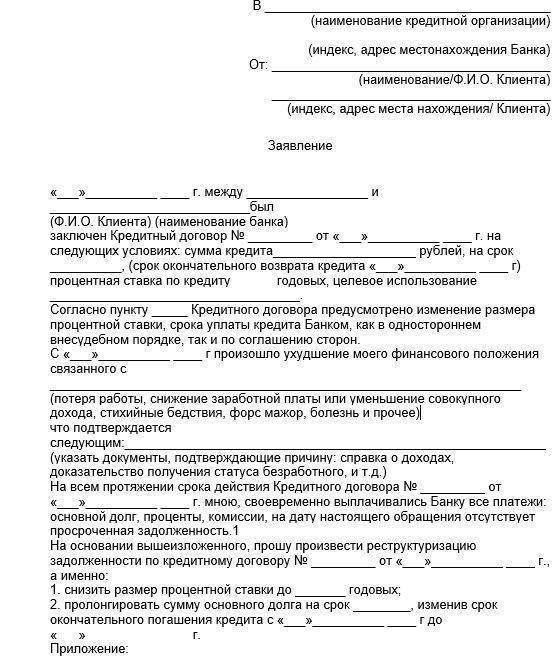

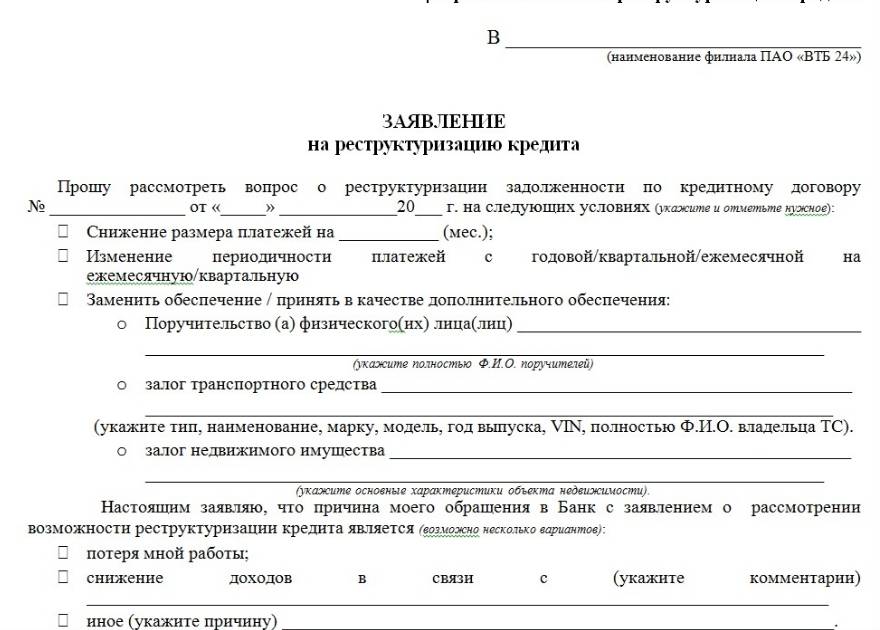

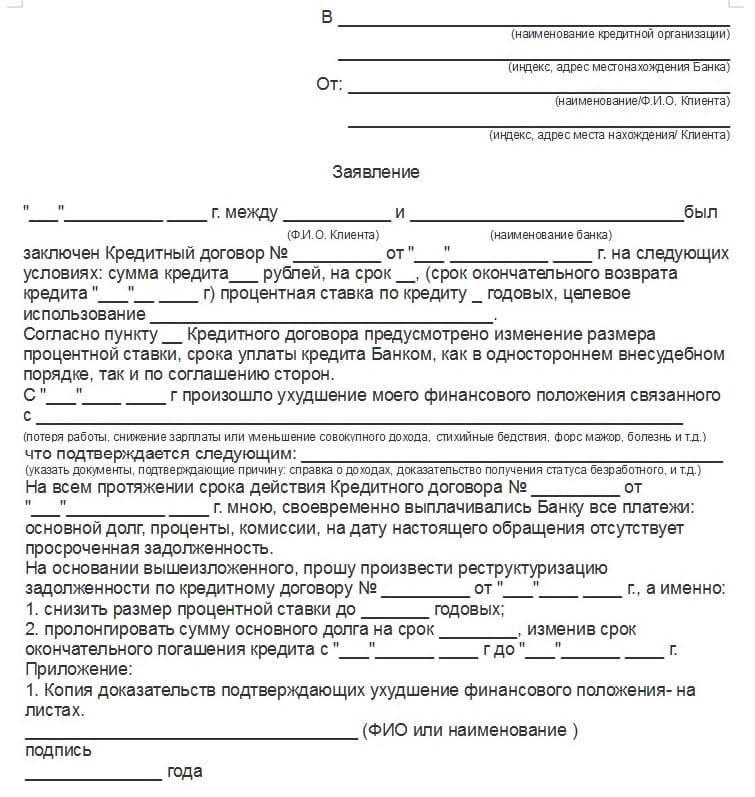

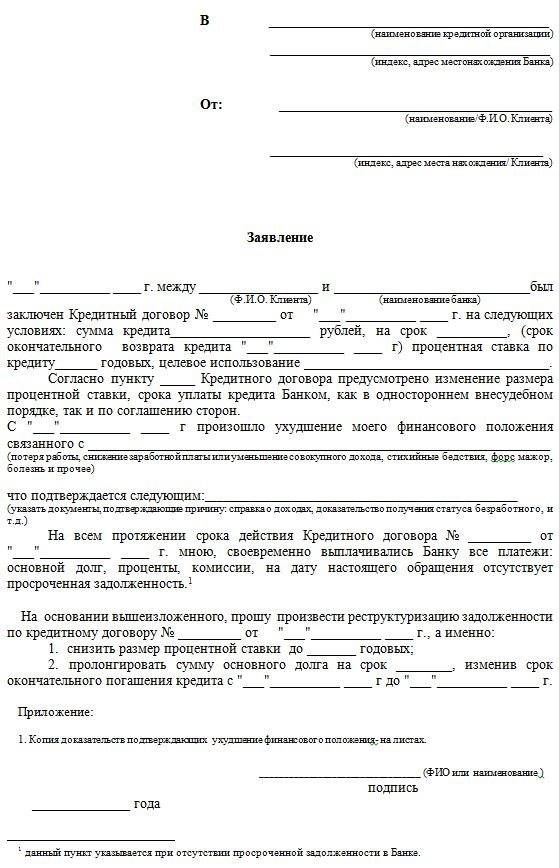

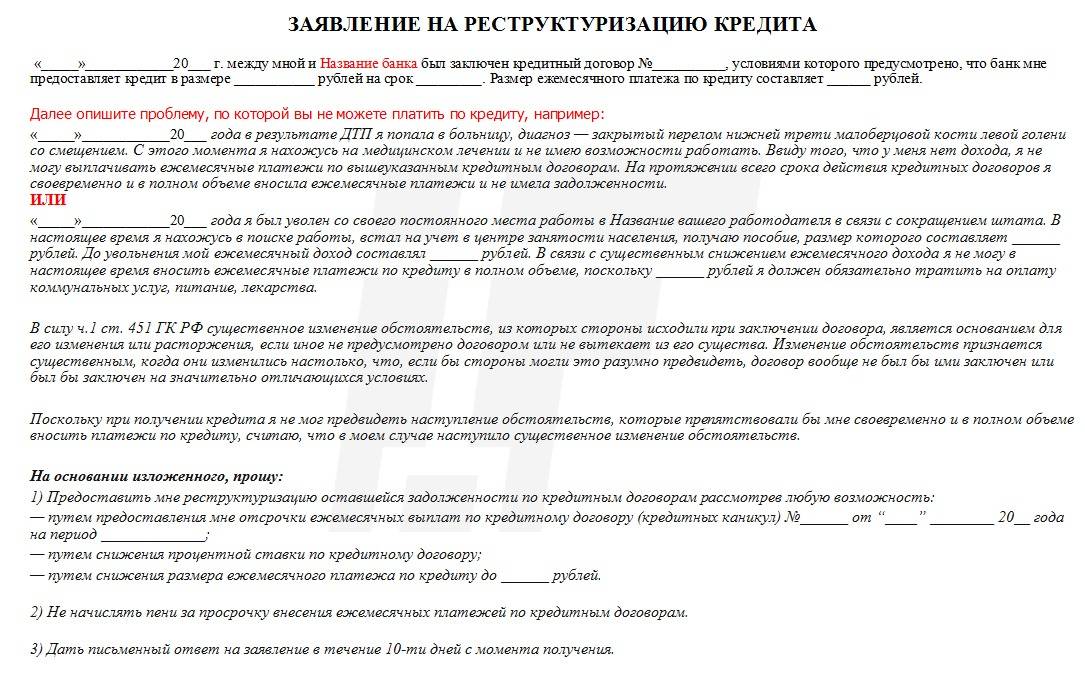

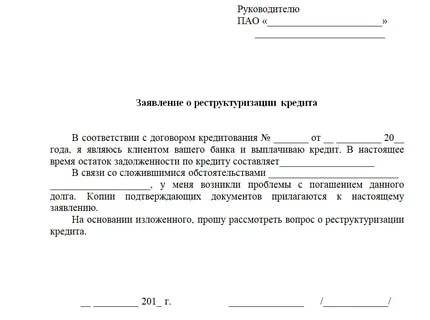

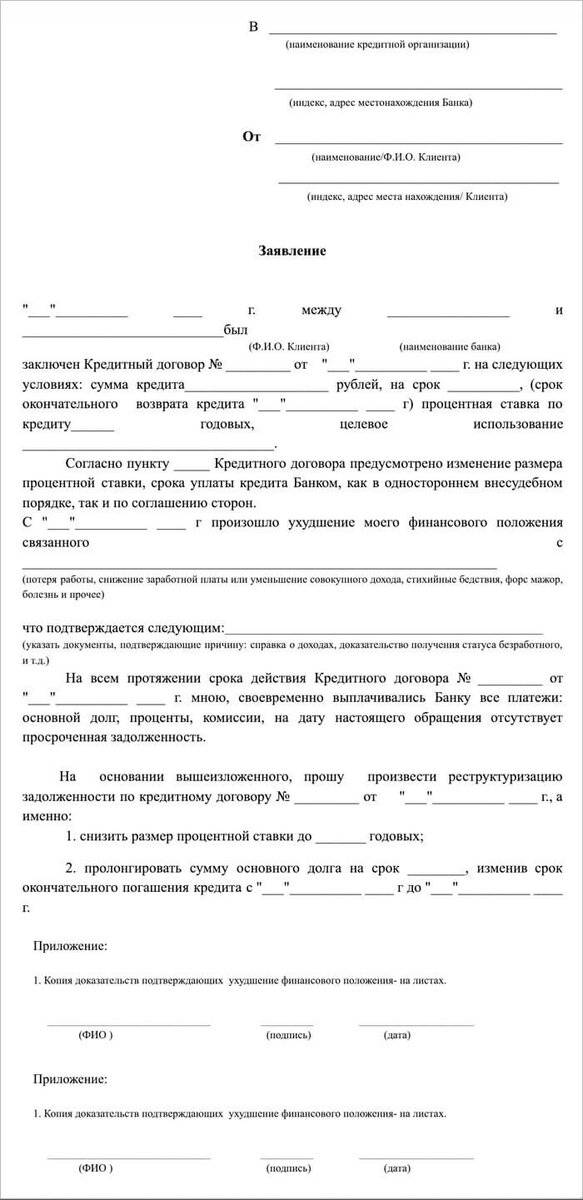

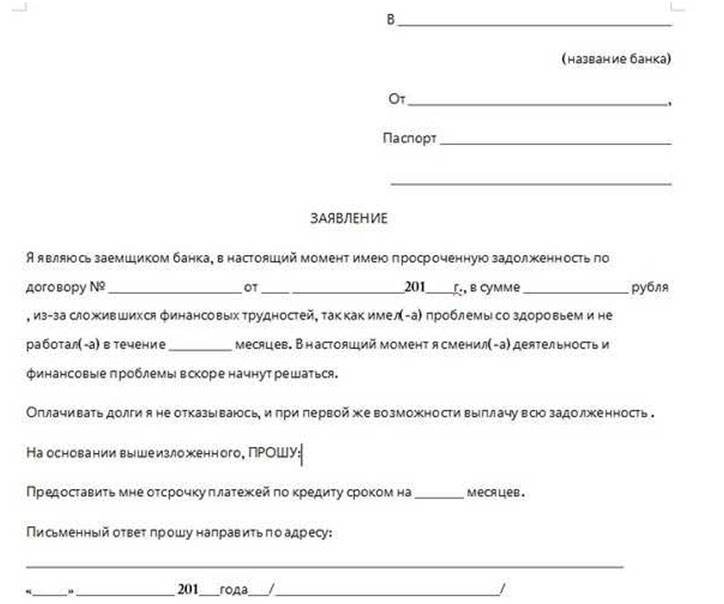

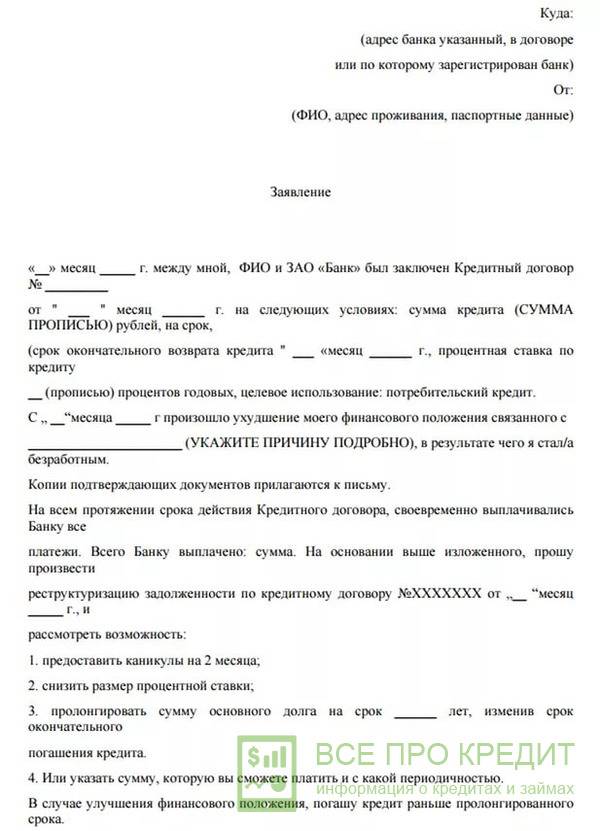

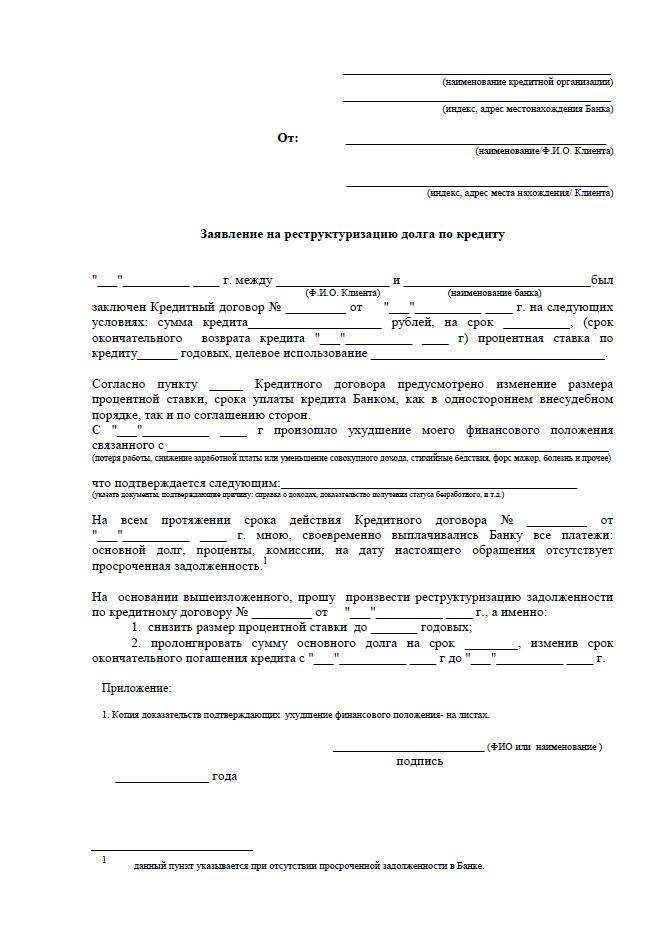

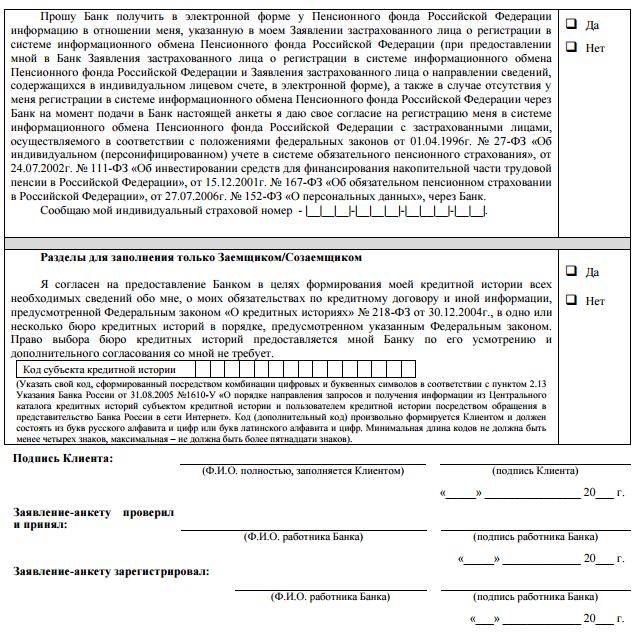

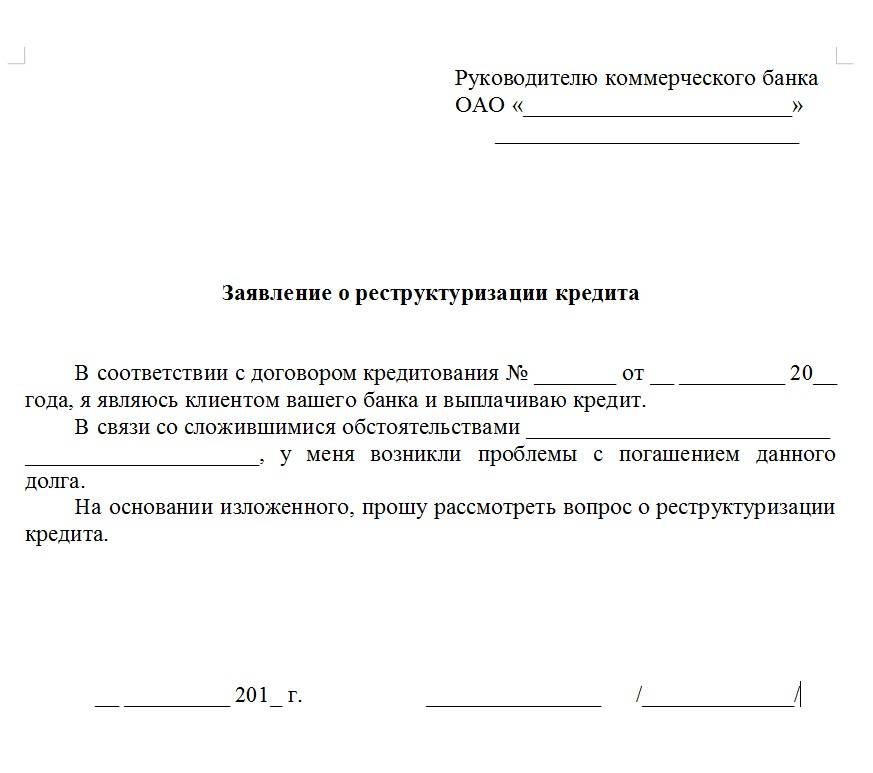

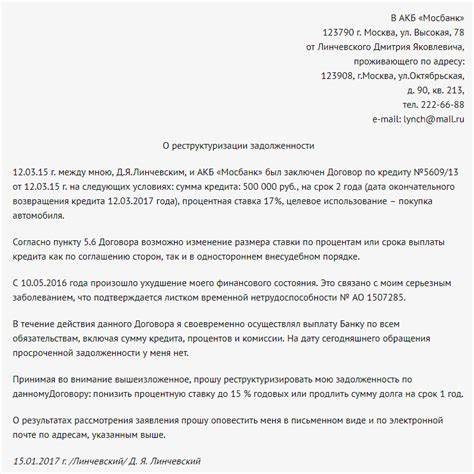

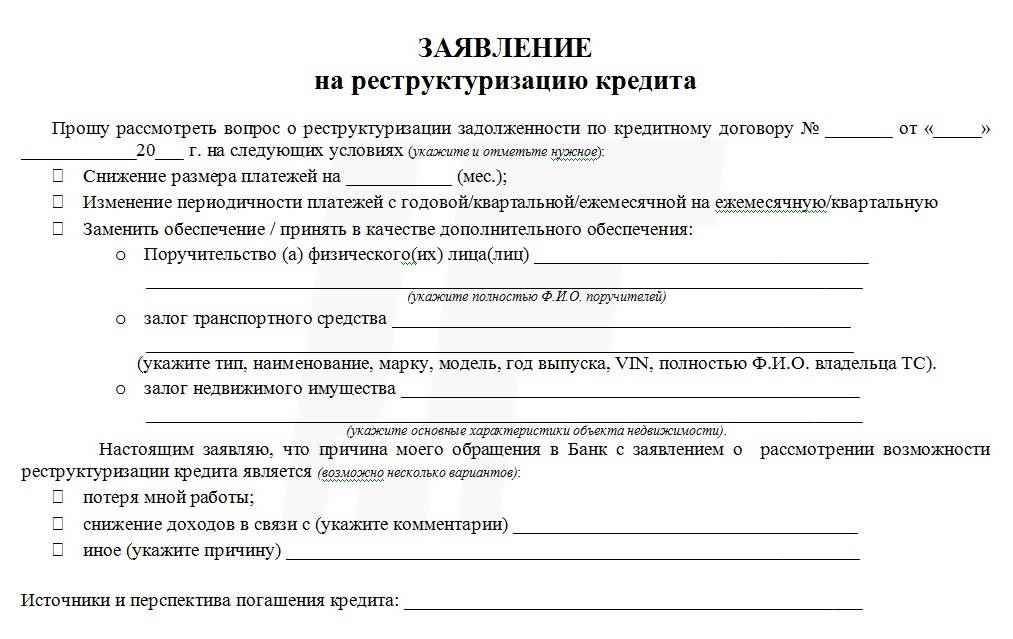

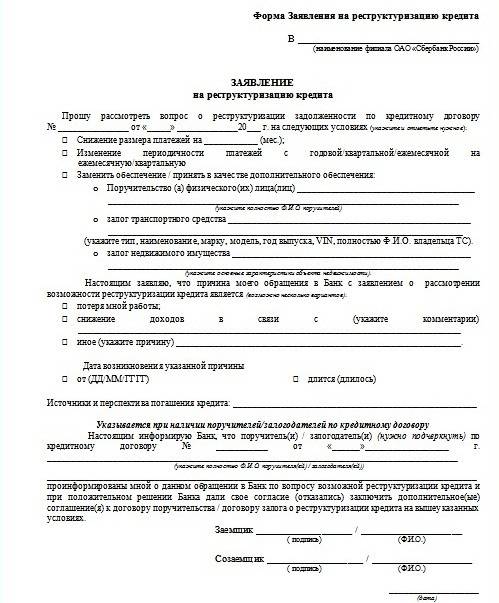

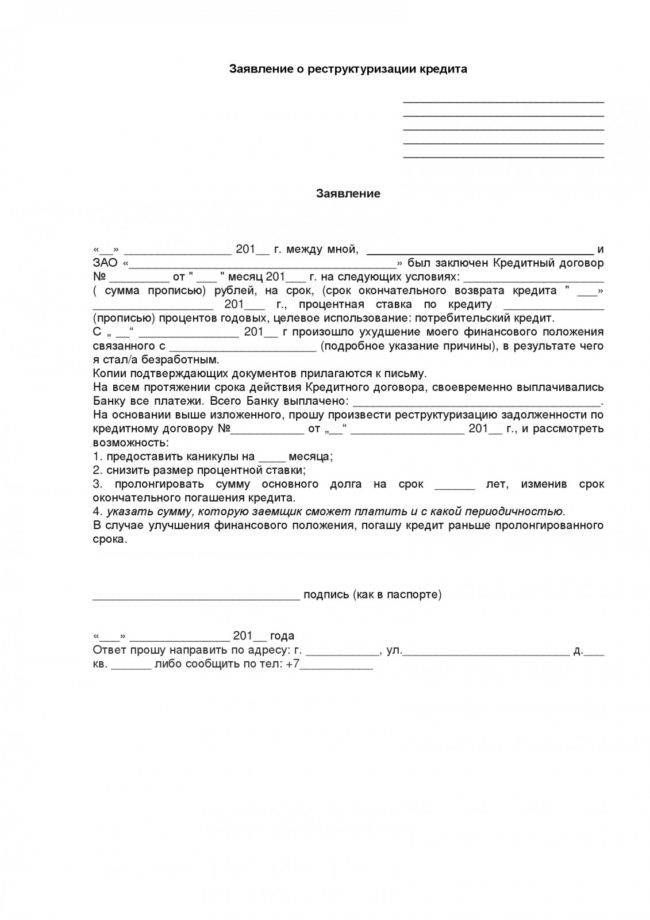

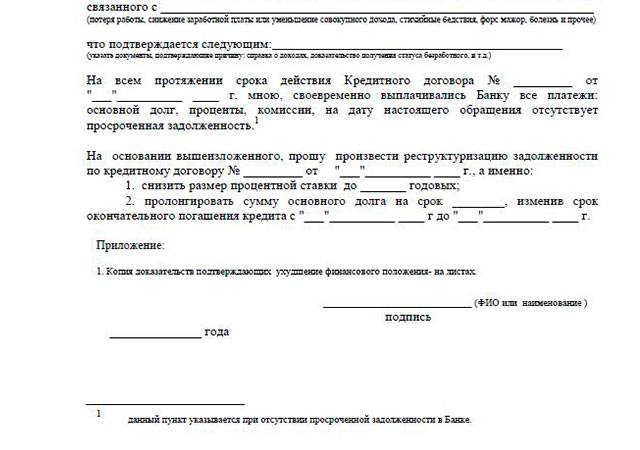

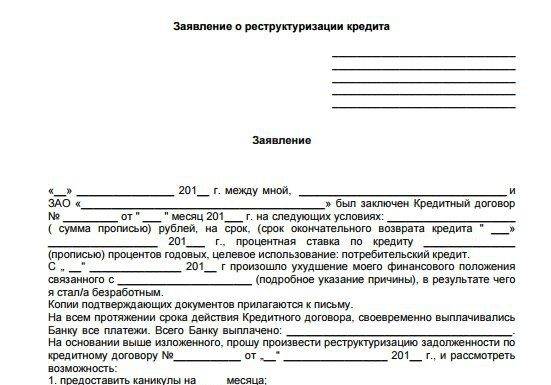

Заявление о реструктуризации долга заполняется в соответствии с анкетой банка. Вы можете получить образец письма на сайте финансового учреждения. Если у вас возникли трудности с поиском заявки, вы можете позвонить на горячую линию Тинькофф Банка, специалист подробно проинформирует вас, где скачать документ. Заявление о реструктуризации кредита должно содержать следующую информацию:

- номер карты и кредитного договора;

- даты первого и последнего взноса согласно графику платежей, способу оплаты;

- сведения о преступлениях, если таковые имеются;

- подробное описание причины, по которой требуется рефинансирование;

- текущий ежемесячный доход заявителя;

- информация об уже уплаченных заемщиком банку процентах;

- предложения по новой программе погашения долга;

- ксерокопии документов, подтверждающих факты, указанные в заявлении.

Структура заявки на реструктуризацию долга стандартная. В «шапке» следует указать, кому и от кого адресована работа. Затем записывается название документа и само приложение. Образец пломб доступен на сайте Федеральной кредитной организации. Дата ее создания и расшифровка подписи заявителя должны быть проставлены внизу жалобы. Заполненный документ отправляется в Банк Тинькофф по электронной почте. Текущий адрес можно найти на сайте учреждения во вкладке «Контакты».

Каковы основные причины реструктуризации кредитов? Любые обстоятельства, которые привели к снижению платежеспособности физического лица, являются основанием для возбуждения дела. Документы, подтверждающие необходимость повторной аккредитации, могут быть следующими:

- Ксерокопия больничного листа;

- копия трудового договора, содержащая сведения об увольнении;

- справки о том, что клиентка находится в декретном отпуске, призвана на военную службу и т. д .;

- документ, подтверждающий уменьшение заработной платы физического лица

- справка из Центрального центра занятости населения о регистрации в регистре безработных.

К сожалению, Тинькофф Банк может отклонить заявку на реструктуризацию кредита, потому что доказать необходимость процедуры достаточно сложно. Вы должны убедить финансовое учреждение в том, что вы не можете выплатить свои обязательства.

Порядок действий заемщика

Если заявка получила одобрение онлайн-банка о пересмотре наличествующего положения кредитного дела, это является лучшим выходом для заемщика. Поскольку банк самостоятельно анализирует платежеспособность кандидата, то и пересмотренные условия будут обоюдовыгодными для сторон.

Но, поскольку в улучшении условий все же больше заинтересован гражданин, то ему следует проследить за отсутствием подводных камней, выражаемых следующими нюансами:

проверить документальное аннулирование старого договора, иногда происходит накладка и параллельно существует два обязательства;

перед подписанием тщательно изучить редакцию нового документа со всеми приложениями;

обратить внимание на будущие условия, которые не должны совпадать с существующими, или как вариант, через время приходить к тому состоянию, которое было в старом соглашении.

Перед подписанием нового договора, следует внимательно ознакомиться с его условиями

Что такое реструктуризация кредита в Тинькофф Банке

Тем, кто претендует на изменение условий по кредитному соглашению с банком нужно понять, что такое реструктуризация. Она подразумевает изменение в условиях выплат по каким-либо обязательствам. Если клиент банка выплачивает кредит, но у него есть сложности с соблюдением первоначальных условий, то реструктуризация поможет ему внести изменения в договор так, чтобы бремя финансового долга стало более посильным. В первую очередь можно перенести сроки выплат, увеличить или уменьшить ежемесячную сумму, а в некоторых случаях даже изменить комиссию и проценты.

Реструктуризировать можно любой открытый кредит: ипотечный, потребительский, кредитную карту. Для одобрения банком реструктуризации выплат, клиент должен собрать документы, подтверждающие то, что он не в состоянии осуществлять выплаты по действующему договору.

В некоторых случаях, когда у заемщиков нет серьезных финансовых проблем, для них Тинькофф Банк предлагает – временное снижение ежемесячной суммы. Такой способ называется рефинансированием. Это позволяет изменить старый кредит на более выгодный для клиента. Чтобы рефинансирование оказалось успешным, клиент должен осуществлять все платежи в строго установленные сроки.

На реструктуризацию могут рассчитывать и те заемщики, у которых финансовые проблемы только временные, и в дальнейшем их положение улучшится. Для этого клиенты банка подают специальное заявление.

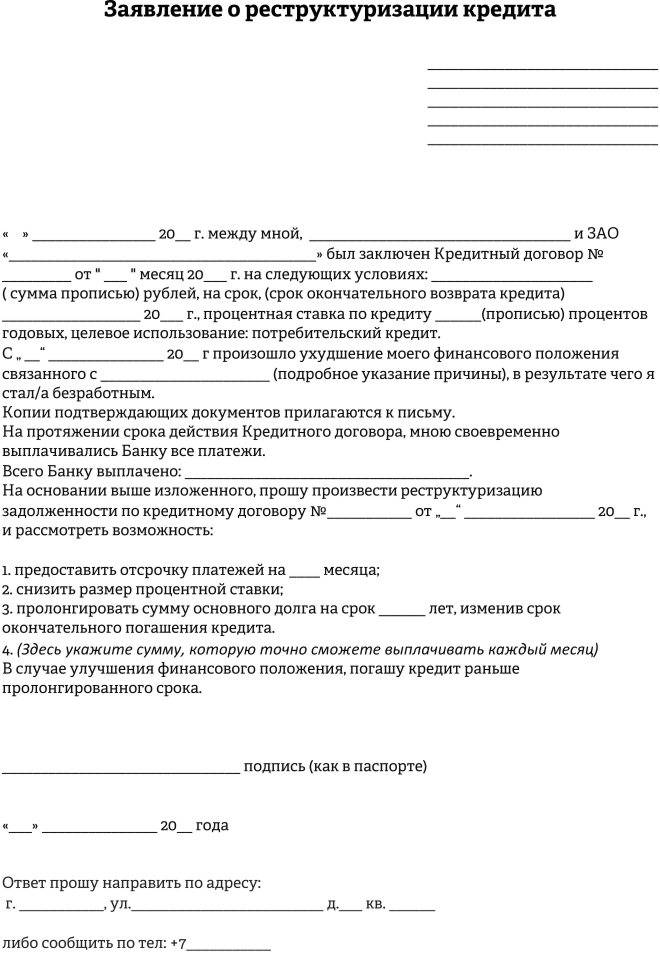

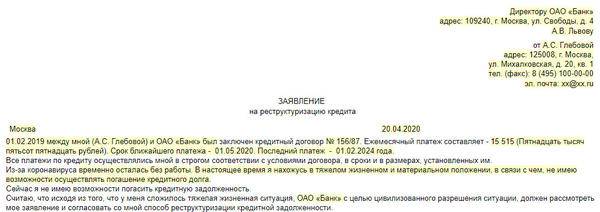

Как составить заявление на реструктуризацию кредита?

Как показывает практика, банки часто сами предлагают должникам реструктуризацию долга. Это происходит едва ли не чаще, чем заемщики обращаются с такой просьбой к своим кредиторам. Что такое реструктуризация, какие способы ее реализации предлагает банк, как правильно написать заявление на реструктуризацию, и каковы особенности этой процедуры? Давайте разберемся.

Смысл обратной связи будет заключаться в просьбах подписать новое соглашение, условия которого выгодны лишь кредитору. На протяжении такой неразберихи, сумма штрафов и пеней к действующему кредитному договору будет стремительно подрастать. Интересная такая ситуация…. Есть у меня кредитная карта Тинькофф, пользуюсь ей уже несколько лет. Добросовестно оплачиваю платежи. А тут вышла в декрет и решила обратиться в банк с просьбой уменьшить ежемесячный платеж с учетом нового финансового положения. Предварительно мне одобрили реструктуризацию долга, я согласилась. Позвонил оператор озвучить точные условия, сообщил, что необходимо внести единовременно на счет карты 8 000 и тогда программа лояльности будет активирована, и ежемесячный платеж снизится с 5 000 до 2 500, но при этом карта будет заблокирована. Я согласилась, но поинтересовалась что будет, если сумму в 8 000 я не внесу до указанной даты.

Банк Тинькофф прислал письмо о долге

На самом деле название обсуждения условное, эту инструкцию по снижению штрафных пеней по кредиту может применить должник любого банка.

1. Итак, суд имеет право снизить размер неустойки только если об этом попросит Ответчик (он же заемщик, он же – должник). Об этом говорится в статье 333 ГК РФ. Запомните важный момент: если Вы не просили об уменьшении неустойки, суд по своей инициативе уменьшать ее будет!

Для того, чтобы суд уменьшил (или вовсе отменил) размер неустойки, Вы должны его об этом попросить. Как это сделать? Варианта у Вас два.

в судебном заседании заявить о применении статьи 333 ГК РФ устно. Ваше устное заявление будет занесено в протокол судебного заседания.принести в судебное заседание письменное заявление о применении судом статьи 333 ГК РФ. Ваше заявление будет приобщено к материалам дела.По большому счету, разницы между этими способами нет. Они работают в равной мере. Но я, как юрист, рекомендовал бы Вам написать свое заявление на бумаге. Все же, в юриспруденции бумага вызывает больше доверия, нежели только слова.

Что писать в заявлении о снижении неустойкиНаписать такое заявление не сложно, и с этим справится каждый из Вас. Главное — ничего не придумывайте. Просто излагайте факты. Ладно, давайте покажу Вам пример, это будет удобнее Вам, и проще для меня

В _______________ суд г. ____________По делу № ________________________

Заявление об уменьшении неустойки (других штрафов)В рамках настоящего гражданского дела, Банк предъявил исковые требования о взыскании с меня задолженности по кредитному договору № ________ от ______ в размере _________ рублей, включая неустойку в размере ____________ рублей.

Рассчитанную Банком неустойку я считаю завышенной, и не соответствующей допущенным мною нарушениям условий договора. Так _________ (тут опишите, почему Вы не могли погашать кредит: в виду болезни… в в иду потери работы… в виду отпуска по уходу за ребенком и так далее — главное, чтобы суд понял: Вы не злостный неплательщик, а жертва обстоятельств______)

Прошу суд применить статью 333 ГК РФ, и снизить размер неустойки до разумных пределов.Дата _________ Подпись ____________

Собственно и все. Дальнейшую судьбу Вашего заявления будет определять суд. Помните, что это его право, а не обязанность. Поэтому в некоторых случаях, должники получают отказ. Тут все будет зависеть от соотношения Вашего долга и размера неустойки.Но, в любом случае, используйте эту возможность, тем более, что Вам это ничего не стоит.

2. Такой фокус проходит только с неустойкой по потребительским кредитам. И, надо сказать, что в большинстве случаев, суды снижают неустойку очень прилично, вплоть до 90 процентов от первоначальной суммы. И это не может не радовать, верно?

3. Совсем по-другому, даже, я бы сказал, наоборот, складывается ситуация с кредитами, выдаваемыми на развитие бизнеса. Уж там, в арбитражных судах, должникам – предпринимателям и юридическим лицам приходится гораздо тяжелее. Суть сложности заключается в том, что Ответчики (те же заемщики и должники) должны сами доказать, что неустойка завышена и несоразмерна последствиям нарушения ими обязательства по возврату кредита. А это уже сложнее, поскольку, сами понимаете, хорошие доказательства, которые «понравятся» суду, найти непросто.

Ну, я не буду углубляться в эту тему. Каждый, уважающий себя бизнесмен давно должен был обзавестись хорошим юристом, как раз для таких случаев. Я же помогаю простым гражданам, которые и так по уши в долгах, и у которых денег на квалифицированную юридическую помощь попросту нет.

Как видите, в сравнении с бизнесменами, физическому лицу гораздо проще уменьшить долг в суде. Бизнес есть бизнес – деятельность, приносящая большую прибыль, априори должна быть очень рискованной. Возможно поэтому, по настоящему богатых и успешных бизнесменов не так уж и много. Не все «выживают» (я имею в виду в финансовом плане) в этой безумной круговерти денег.

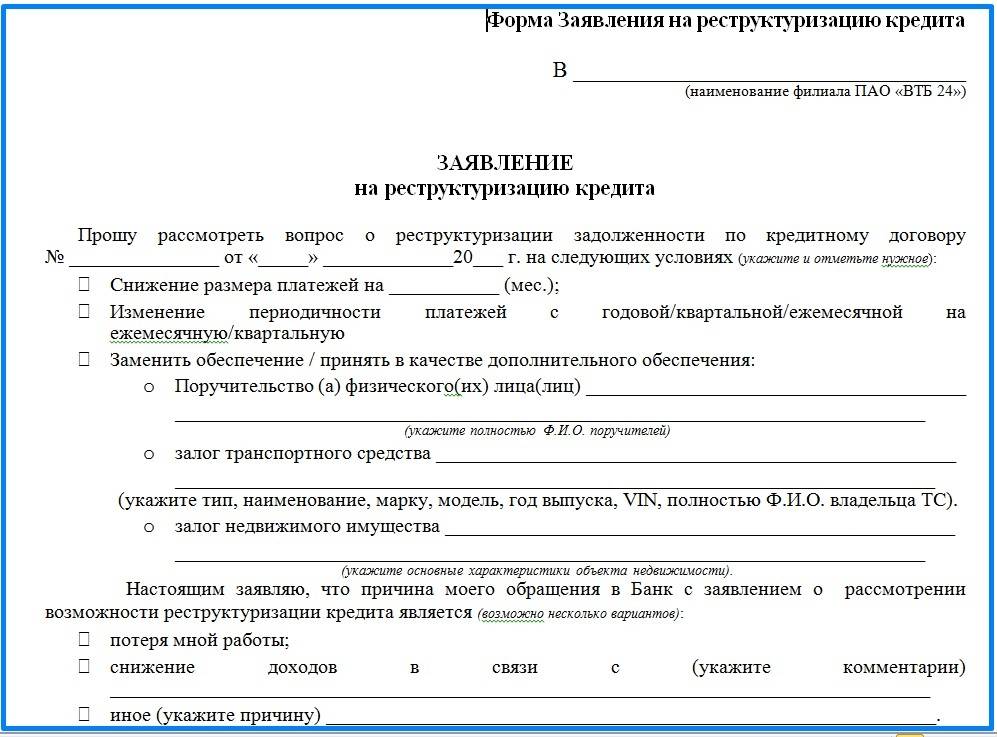

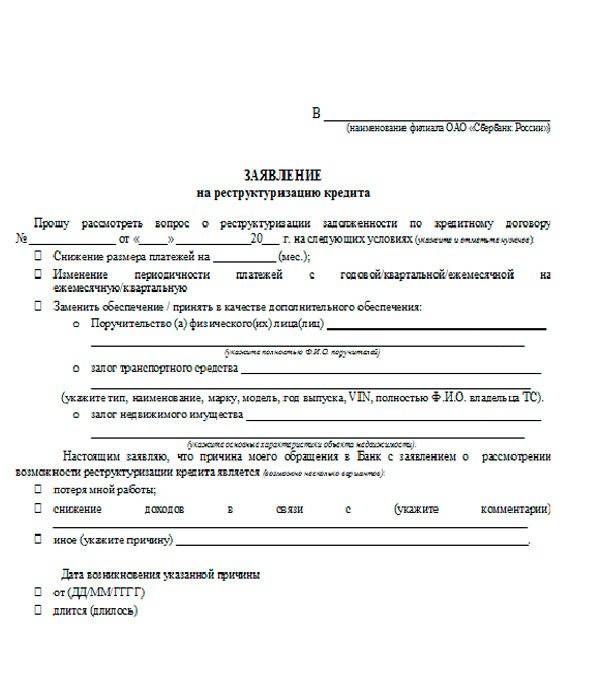

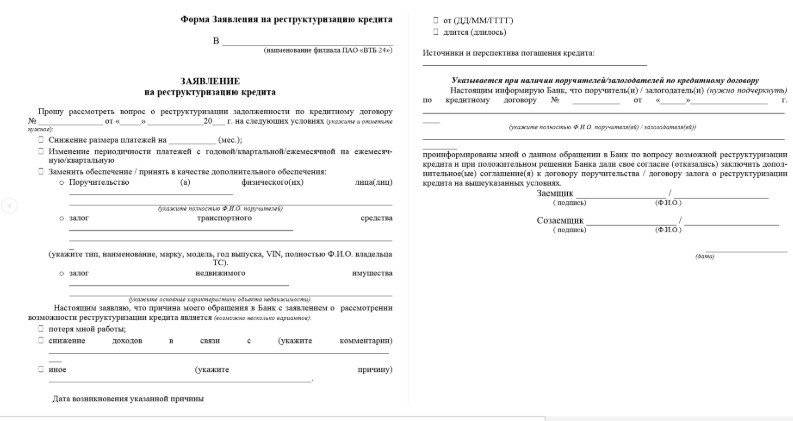

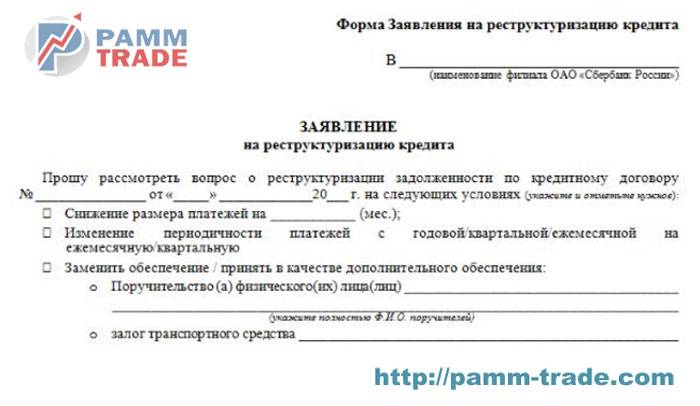

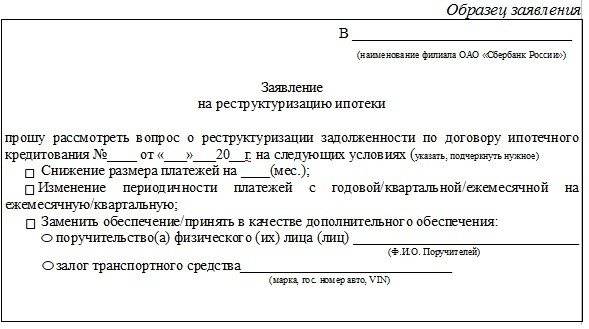

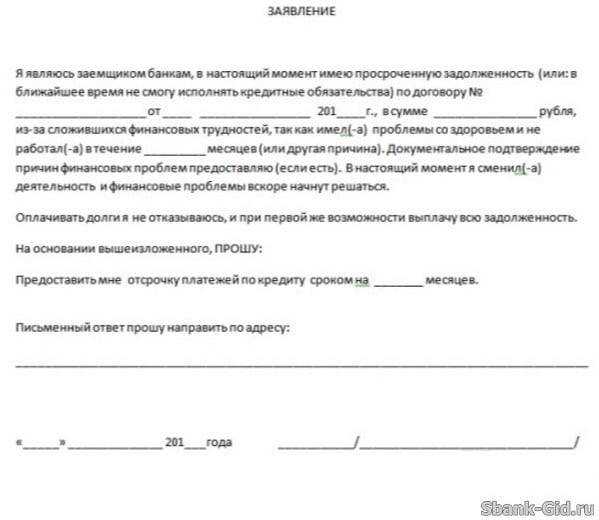

Как оформить заявку на услугу реструктуризации

- Объективные сведения о том, почему вам потребовалась реструктуризация счета кредитки или денежной ссуды;

- Текущий размер вашего дохода за месяц;

- Время образования просрочки (при наличии таковой);

- Дата полного расчета с банком на текущий момент;

- Величина заемных средств в Тинькофф банке;

- Номер активного кредитного договора и/или номер кредитки;

- Сумма, которую вы можете выплачивать организации с учетом изменившегося финансового положения.

Необходимые документы для реструктуризации

- Трудовая книжка с отметкой о закрытии компании-работодателя или о сокращении сотрудника. Подтверждает факт отсутствия работы у заемщика в данный момент. Помните, что увольнение по своему желанию не является веской причиной для реструктуризации кредита;

- Бумага о том, что вы встали на учет в Центре Занятости. Докажет, что вы стремитесь к тому, чтобы трудоустроиться в самое ближайшее время, и осуществляете все необходимые действия для улучшения своего финансового состояния. Напоминаем, что организация по трудоустройству населения начисляет пособие, с помощью которого можно выполнять частичное погашение задолженности;

- Документ об уменьшении дохода. Вы можете предоставить его в том случае, если предприятие уменьшило вашу зарплату или вас понизили в должности. Справка оформляется в бухгалтерском отделе работодателя;

- Больничный лист. Если вы находились на продолжительном лечении, не можете рассчитаться с кредитом по причине необходимости покупать дорогостоящие лекарства или оплачивать медицинские услуги, оформляйте реструктуризацию.

Возможные результаты по реструктуризации

Одобрение услугиСлучается, что от реструктуризации кредитов кредиторы отказываются. Однако по данным статистики, Тинькофф идет навстречу тем, кто не способен вносить полные суммы ежемесячных платежей на протяжении трех месяцев.

ОтказМы советуем вам не доводить дело до коллекторов и суда, и искать способы выполнения обязательств.

Что необходимо учитывать в случае одобрения

- Будет ли документально подтверждена услуга реструктуризации, и каким образом (заключение нового договора или оформление приложения к имеющемуся соглашению);

- Будет ли выдана справка, подтверждающая факт закрытия прежнего кредита;

- В какие сроки банком Тинькофф будет закрыт просроченный кредит.

Договора высылаются банком по почте, также их можно лично забрать в московском подразделении кредитной организации.

Виды банковской реструктуризации займов

Заемщику — физическому лицу в 2021 году доступны следующие виды реструктуризации:

Пролонгация займа. За счет продления графика выплат можно добиться снижения размера ежемесячного платежа

Но здесь важно понимать, что увеличивается не только срок займа, но и его полная стоимость — ведь за каждый дополнительный месяц банк начислит проценты.

Изменение процентной ставки. Актуальный вариант, когда текущая ставка по займу оказалась выше установленный Центробанком

Но здесь стоит отметить, что к потребительским кредитам это малоприменимо — обычно завышение процентов наблюдается по микрозаймам и, как ни странно, по ипотекам.

Изменение валюты займа. Это решение позволит стабилизировать полную стоимость кредита и отвязать её от роста валют. Но часто заемщики идут на этот шаг слишком поздно — когда на фоне очередного валютного скачка сумма долга увеличилась на десятки процентов.

Отмена штрафных санкций. Если ранее по кредиту уже допускались просрочки, и именно штрафы за них стали основным препятствием к выполнению заемщиком своих обязательств, банк их может списать. Конечно, не все кредитные учреждения идут на подобный шаг, но крупнейшие банки России часто проявляют лояльность в отношении добропорядочных заемщиков, просто попавших в затруднительную финансовую ситуацию.

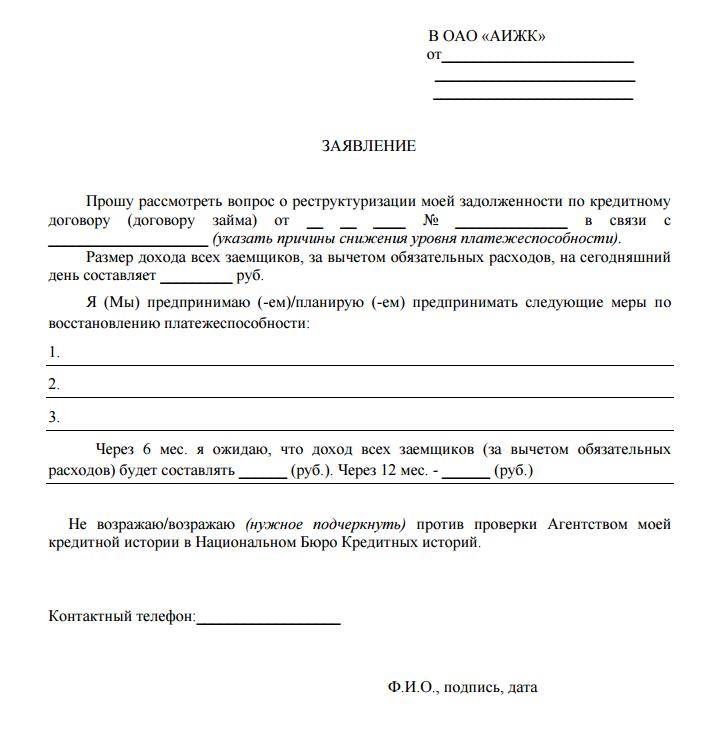

Государственная поддержка. Здесь вариантов масса: это реструктуризация кредитов по программе от АИЖК, привлечение средств материнского капитала, отдельные региональные программы для многодетных семей. Но стоит отметить, что доступны указанные варианты только для ипотечных кредитов — реструктуризировать потребительские займы или автокредиты таким способом не удастся.

В выборе конкретного инструмента, позволяющего реструктуризировать кредит, заемщики не ограничены. Более того, многие из них можно комбинировать. Но один вид реструктуризации можно только однократно в пределах одного кредитного договора.

Реструктуризация ипотечного кредита

С 2019 года заемщики вправе воспользоваться ипотечными каникулами. За весь срок ипотеки, получить такую реструктуризацию граждане могут только один раз.

Ипотечные каникулы предоставляются в следующих формах:

- полная остановка платежей по ипотеке сроком до полугода;

- увеличение длительности займа, что позволит снизить размер ежемесячных платежей;

- выплата в течение определенного периода исключительно процентов по ипотеке;

- временное снижение размеров платежа (в него включаются проценты + часть задолженности).

Различные банки в дополнение к госпрограмме предлагает собственные, более выгодные для заемщиков условия. К примеру, в ВТБ можно получить полную отсрочку от 6 до 12 месяцев, а в Сбербанке при рождении ребенка можно не платить ипотеку до года.

Что такое реструктуризация и зачем она нужна

Реструктуризация представляет собой изменение условий, ранее определенных кредитным договором. В некоторых случаях условия кредитования полностью пересматриваются, и заемщик фактически выплачивает совсем другой долг. Как правило, в процессе реструктуризации банк понижает ежемесячную сумму, меняет сроки выплат, а иногда даже сокращает процентную ставку или комиссию.

Таким образом, при помощи реструктуризации клиент продолжает погашать кредит по смягченным условиям. Банк, в свою очередь, получает деньги от уплаты долга, который мог бы стать безвозвратно потерянным или обернулся бы привлечением коллекторов и судебными разбирательствами.

Онлайн-звонок в службу поддержки банка

При возникновении любых вопросов, связанных с банковскими продуктами, выпускаемыми в Тинькофф банке, либо с другими услугами, можно связаться со службой поддержки через онлайн-звонок. Такой способ подходит, прежде всего, для тех клиентов, которые по какой-либо причине не могут совершить звонок с помощью мобильного телефона. Для совершения онлайн-звонка, пользователю необходимо наличие доступа к Интернету, а также наушники и микрофон.

Основные преимущества онлайн-звонка:

- Круглосуточный доступ. Операторы банка готовы ответить на вопросы клиентов в любое время суток.

- . Совершаемый звонок осуществляется — абсолютно бесплатно.

- Качественная помощь. Операторы банка, готовы помочь клиентам в разрешении любой проблемы, а также ответить на любые вопросы, связанные с услугами Тинькофф банка.

Банк Тинькофф отказал в реструктуризации после подачи заявления: возможные последствия

Как написано выше, часто Тинькофф может отказать в реструктуризации. В итоге вы можете ожидать частых настойчивых звонков от представителей банка, писем по обычной/электронной почте и т.п., и все они будут направлены на то, чтобы вы подписали новый договор, условия которого вам вообще не подходят, а выгодны лишь кредитору.

Разумеется, во время общения с финансовым учреждением, и просьбами как-то пересмотреть условия кредита, проценты по просроченному займу будут стремительно расти.

А, если вы будете игнорировать предложения сотрудников Тинькофф, то определенная служба банка начнет действовать следующим образом:

- Будет грозить подачей в суд;

- Угрожать сменой кредитора (продажей долга коллекторской компании);

- Присылать характерные СМС с довольно «негативным» содержимым;

- Грозиться забрать имущество.

Такие методы будут оказывать на вас моральную нагрузку. Но, если «выстоять», то учреждение все равно не сможет насильно вернуть всю сумму долга с просрочками, штрафами и пенями.

Наряду с этим в суд Тинькофф обращается довольно редко. Ведь в процессе разбирательства судья может установить, что ваше материальное положение действительно серьезно ухудшилось, и вы физически не можете выплатить всю сумму долга.

Более того, суд может избавить вас от выплаты начисленных штрафов и пеней, и обязать лишь оплатить тело кредита – то есть, ту сумму, которую вы были должны выплатить до начала невыплат.

Если Тинькофф Банк подал на вас в суд, тогда рекомендуем ознакомиться с этойстатьей.

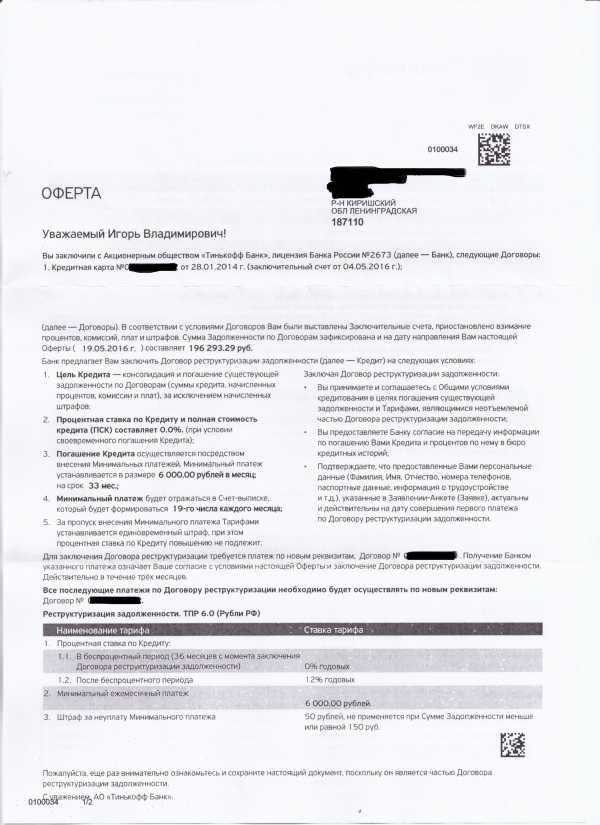

Особенности реструктуризации в банке Тинькофф

Заемщику необходимо понимать, что кредитору все равно нужно получить прибыль, причем желательно с наименьшими потерями

Именно по этой причине клиенту, получившему согласие на осуществление реструктуризации по кредитной карте, важно подготовиться к тому, что размер его долга может увеличиться

В официальном письме от банка обычно прописано, что начисление штрафных санкций, различных страховок и комиссий, а также процентов по договору будет прекращено. При этом Тинькофф направляет заемщику заключительное требование, выплаты по которому распределяются равномерными платежами на конкретный период времени.

Реструктуризация – это процесс, в ходе которого банк меняет существующие условия по кредиту на более выгодные для заёмщика. Данный вид помощи от финансовой организации является своеобразным соглашением между банком и его клиентами, чтобы помогать последним продолжать выплачивать долги по кредитным договорам.

Реструктуризация в банке Тинькофф может применяться к любым видам кредитов, выдаваемых клиентам:

- ипотечный кредит;

- кредит на автомобиль;

- потребительский кредит;

- кредитная карта.

Банк Тинькофф предлагает следующие виды реструктуризации кредитных договоров:

- уменьшение процентов по кредиту (на определённый срок);

- увеличение продолжительности кредитования, в связи с чем долг по кредиту разбивается на ещё большие части (следовательно, уменьшаются размеры ежемесячных платежей);

- предоставление услуги «кредитных каникул», когда клиент полностью освобождается от уплаты кредита на ограниченный срок; в некоторых ситуациях выплачиваются ежемесячные проценты, но не основное тело долга (начисляемые проценты, как правило, значительно меньше долговой суммы по кредиту);

- одновременное предоставление всех указанных видов помощи либо рефинансирование в пределах банка Тинькофф (берётся новый кредит с целью погашения старого, но на более выгодных условиях).

Всё это позволяет снизить нагрузку на заёмщика, чтобы он смог решить свои финансовые проблемы и в итоге вернуться к стабильным ежемесячным выплатам. Банк не заинтересован в загоне клиентов в долговые ямы, т. к. это лишние трудности и потенциальная потеря дохода. Почему потеря? Потому что суд, зачастую, максимально гуманно ведёт себя с гражданами.

По этой же причине банки могут лишь запугивать должников судебными разбирательствами, тогда как непосредственное в него обращение, скорее всего, так и не состоится. С гораздо большей вероятностью финансовые организации передадут долг в руки коллекторов. Однако чтобы это произошло, нужно быть особенно злостным нарушителем условий кредитного договора. Во всех остальных случаях банк пойдёт навстречу должнику – это в интересах как самого заёмщика, так и финансовой организации-кредитора.

Вероятность положительного ответа на запрос о реструктуризации в Тинькофф банке зависит от ряда конкретных условий:

- репутация заёмщика (чистая кредитная история без просрочек, исправные и своевременные платежи и т. д.);

- заинтересованность самого банка в предоставлении подобной услуги;

- уверенность в возобновлении выплат клиентом после реструктуризации;

- насколько достоверны и уважительны причины невозможности продолжать оплачивать ежемесячные долги и пр.

Если должник не будет выплачивать кредит, переживёт нападки коллекторов и не будет выходить на связь с банком после отказа в реструктуризации, дело дойдёт до суда. Однако суд учтёт, что заёмщик обращался за реструктуризацией и получил отказ. Следует помнить о гуманности суда по отношению к гражданам, поэтому таким образом клиент банка, даже если суд обяжет его возобновить выплаты, получит больше плюсов, нежели финансовая организация.

Также если Тинькофф банк сомневается в благонадёжности заёмщика, может быть предложена реструктуризация, но с упоминанием о необходимости выплатить часть средств сразу в виде дополнительного взноса. Таким образом, банк получит прибыль, а клиент докажет, что действительно хочет поступить законно и продолжать оплачивать кредит.

- Запрос.

- Рассмотрение.

- Решение.