Жена/муж — должник по кредиту. Что делать?

Формально, каждый гражданин России самостоятельно отвечает по своим долгам. Если муж/жена набрали кредитов и не желают их отдавать, возможно следующее, если дойдет до ареста имущества:

- единственное жилье не может быть продано за долги. В этой части можно не беспокоиться;

- если в соответствии с брачным договором некоторые активы принадлежат только должнику, на них может быть обращено взыскание. Если этот же актив принадлежит супругу/супруге, приставы не имеют права его конфисковать и продать. Достаточно предъявить подтверждающие это документы;

- если в совместной собственности супругов есть определенное имущество, приставы имеют право его продавать. Но при этом супругу неплательщика должна быть возвращена его доля. Если права на тот или иной вид собственности не определены, нет точного доказательства, что и кому принадлежит, оно может быть продано в счет погашения долга.

Если бывший муж не платит кредит, полученный в период брака, после погашения он имеет право потребовать от бывшей жены половину внесенной суммы, но по решению суда. Что ему грозит при непогашении? Арест личного имущества, счетов и заработной платы.

Если же супруг/супруга являются поручителем по кредитному договору, банк имеет право требовать с них уплаты долга наравне с основным должником. Так же обстоит ситуация не только с мужьями/женами, но и с братьями/сестрами, родителями, детьми. Последнее возможно при одном условии — должник прописан на одних квадратных метрах с родственниками. В противном случае им ничего не грозит.

Важно: если банк взыскал долги с поручителя по кредитному договору, последний имеет законное право уже в свою очередь через суд требовать деньги с первоначального должника. Для многодетных семей особые льготы в вопросе неплатежей по кредитам не предусмотрены

Единственное условие, постоянно нарушаемое приставами — социальные пособия, выплаты не детей не могут быть списаны в погашение долга. Если пенсионер задолжал банку, высчитывать по решению суда будут с его единственного дохода – пенсии. В вопросах изъятия имущества действуют общие законодательные нормы

Для многодетных семей особые льготы в вопросе неплатежей по кредитам не предусмотрены. Единственное условие, постоянно нарушаемое приставами — социальные пособия, выплаты не детей не могут быть списаны в погашение долга. Если пенсионер задолжал банку, высчитывать по решению суда будут с его единственного дохода – пенсии. В вопросах изъятия имущества действуют общие законодательные нормы.

Если родственники не платят по долгам, стоит подумать о разграничении имущества, чтобы не лишиться своей собственности.

Способ № 10: рефинансирование кредита

Наконец, даже если банк отказал во всех возможных способах решения проблемы, заемщик может попытаться обратиться в другое учреждение, чтобы получить новый кредит для погашения старого. Эта процедура называется рефинансированием.

Если новый заем удастся оформить по более низкой процентной ставке, это гарантированно экономит средства клиента. С другой стороны, можно взять кредит на более длительный срок и существенно уменьшить сумму ежемесячного платежа. Наряду с полным погашением старого долга заемщик получает возможность дополнительно попросить небольшую сумму наличными и потратить ее на текущие нужды.

Таким образом, клиенту необязательно «скрываться» от кредиторов и коллекторов, поскольку в крайних случаях можно воспользоваться легальными способами, освобождающими от оплаты полностью или частично. Поэтому лучше заблаговременно составить план действий и при необходимости проконсультироваться с самим банком, а также с юристами. Тогда гражданин наверняка сможет улучшить свое положение и реально решить проблему.

Антиколлекторские организации

При возникновении задолженности кредитная организация может передать вопрос коллекторской фирме. Эта процедура несет ряд неприятных последствий для должника:

- звонки от агента-коллектора, которые могут происходить в любое время суток;

- его визиты на рабочее место и домой;

- допущение угроз, оскорблений, психологического давления;

- требования продать имущество для погашения.

Конечно, некоторые действия кажутся незаконными и являются превышением обязанностей. В таком случае коллекторская фирма может рассмотреть жалобу на конкретных агентов (вплоть до судебного разбирательства). Сотрудники фирмы могут доступно объяснить должнику, как реагировать на агрессивное поведение агентов и как избежать их преследования. Антиколлекторы выступают в суде на стороне дебитора и доказывают неправомерные действия агентов. Антиколлекторы помогают решить сложные вопросы, предоставляют консультации. Но даже без их деятельности в Интернете можно найти видео, статьи, которые просвещают ситуацию.

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

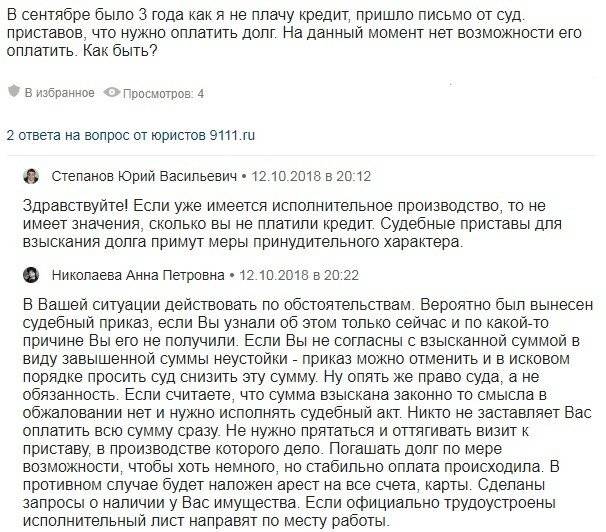

Что будет, если не платить после суда

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

Как рассчитать стратегию переговоров с банком, если кредит платить нечем?

Иногда возникают форс-мажорные ситуации, например, вы заболели или потеряли работу. Оплата кредита приостановилась, и нет возможности платить. А долг в тандеме с процентами и штрафами растет в геометрической прогрессии, и вы задаетесь вопросом: «Я не плачу кредит, что будет?». Вот несколько советов, которые помогут выбраться из долговой ямы и предоставят возможность законно не платить по счету.

Есть три варианта поведения с представителями банка:

Позвонить в банк и попытаться договориться об отсрочке платежей;

Добиться быстрой процедуры взыскания, и в результате решения суда закрепить сумму долга, которая больше не подвергается процентной ставке;

Добиться процедуры взыскания долга на выгодных для вас условиях. В этот пункт входят такие мероприятия, как, например, продажа залогового имущества по оптимальной стоимости;

После того как вы определились со стратегией поведения, стоит тщательно подготовиться к процедуре. Для этого необходимо:

Подготовить документацию для обработки. Обязательно иметь на руках справки-подтверждения о полной задолженности по кредиту и дубликаты платежных документов (чеки, квитанции).

Сообщить кредитной организации об уменьшении своих платежей и указать причину. Продолжать платить минимально возможные суммы. В результате вполне законно вы не являетесь злостным неплательщиком.

Не стоит избегать прямого общения с представителями банка. При этом откажитесь от общения с отделом безопасности банка. Попробуйте позвонить сами и предупредить, что платеж вы выплатить не сможете по причине неплатежеспособности. Лучше указать уважительную причину.

Изучить договор кредитования. Для этого лучше обратиться за помощью к специалисту. Это значительно сэкономит время, силы и средства. А также гарантирует нужный исход дела.

Как не платить кредит? Итак, четыре шага: тактика, подготовка документов, изучение проблемы и переговоры. И запомните главную аксиому: неуплата кредита не является преступлением. Это ваше право, ваша позиция в споре с банком.

Как не платить кредит, полученный по наследству

В наследственную массу входят не только права, но и некоторые обязанности умершего, в том числе непогашенные кредиты. Принять часть наследства нельзя, наследники принимают (каждый свою долю) целиком или также полностью отказываются от всего. Часто бывает так, что долги превышают стоимость имущества.

В наследственную массу входят не только права, но и некоторые обязанности умершего, в том числе непогашенные кредиты. Принять часть наследства нельзя, наследники принимают (каждый свою долю) целиком или также полностью отказываются от всего. Часто бывает так, что долги превышают стоимость имущества.

В такой ситуации самый верный способ – не принимать наследство вовсе. Если не вступать в права, обязанности также не будут переведены, то есть процедура правопреемства не будет реализована. Банк не сможет требовать от наследника выплат по обязательствам наследодателя.

Если наследство уже было принято, нужно обратить внимание на статью 1175 ГК РФ. В пункте 1 указывается, что наследники отвечают по долгам солидарно и только в пределах полученного имущества

Например, оформив в наследство сумму в 100 тысяч рублей и получив долг в 200 тысяч, наследник должен будет вернуть банку только 100 тысяч, кредитная организация не имеет права требовать больше, чем наследник получил.

Ещё один вариант избавления от долга в таком случае – воспользоваться страховкой, если она имелась. Множество банков навязывают своим клиентам страхование жизни, обеспечивая себе дополнительную гарантию. Рекомендуется обратиться за получением информации в банк или поискать договор страхования в документах умершего, например, вместе с кредитным договором.

Можно ли не платить кредит законно? 6 основных способов

Существует как минимум шесть вариантов совершенно законным путем избавиться от кредитной нагрузки.

Способ #1: Расторжение кредитного договора

1 Это способ для тех, кто хорошо разбирается в юридических тонкостях. В некоторых небольших банках, а особенно в микрофинансовых организациях договоры нередко составляются не на самом высоком уровне. В них могут быть противоречащие законодательству положения (например, об исчислении процентов по кредитам, штрафных санкциях или о взыскании просроченных платежей).

Отмена судом таких положений ведет к серьезному снижению долга, а в некоторых (правда, очень редких) случаях – к полной отмене выплат. Но с документами крупных банков такой трюк, конечно, не прокатит.

Способ #2: Выкуп долга третьими лицами

2 Если коллекторы могут выкупить ваш долг у банка, то почему бы вам не выкупить свою задолженность у коллекторов. Не напрямую, конечно, а через родственников. Или через фирму богатого дядюшки.

Минимальная стоимость вашего долга составляет 20% от общей суммы. Максимальная – 50%. Так что родные на вас еще и подзаработают. Другое дело, что не каждое коллекторское агентство согласиться так легко расстаться с золотой жилой.

Способ #3: Рефинансирование или реструктуризация кредита

3 При наличии просрочки рефинансирование – дело непростое, но реальное, если обратиться в такие банки, как «Тинькофф», «Хоум Кредит» или «Ренессанс Кредит». Авось повезет – и вы возьмете деньги под высокие, но не заоблачные проценты и погасите имеющийся долг.

Реструктурировать долг (увеличить срок кредита с уменьшением ежемесячного платежа и распределением штрафов за просрочку на много месяцев или полной их отменой) проще. Но предложить такой вариант должен сам должник, а банк уже будет решать.

Способ #4: Кредитные каникулы

4 Нечасто встречающийся вариант. Банк разрешает вам в течение определенного времени (обычно года) платить только проценты, уплата же «основного» долга переносится. Без хорошей кредитной истории (до просрочки) на такой вариант рассчитывать нечего.

Способ #5: Выплата кредита за счет страхования.

5 Если вы при заключении кредитного договора купили у страховой компании специальный продукт – страхование от неуплаты долга – то вашу задолженность (при наличии уважительной причины, указанной в полисе) погасят страховщики. Удовольствие дорогое, и идут на него единицы.

Способ #6: Банкротство физического лица

6 Возможно при наличии долга от 500 тысяч рублей, отсутствии ликвидного имущества и высоком ежемесячном платеже. Процедура сложная, влечет за собой потерю права брать кредиты, в течение 3 лет занимать руководящие должности, выезжать за рубеж и так далее. Стоимость банкротства физлица – как минимум 40 тысяч рублей.

Пути решения проблемы

Что делать, если человек взял кредит и не может платить из-за ухудшения жизненной ситуации, когда банально нет достаточно денег для погашения долга? Главное – это не затягивать ситуацию до образования просрочки, немедленно обратиться в банк для урегулирования проблемы.

Реструктуризация

Если вы испытываете временные материальные трудности, то банк может провести реструктуризацию кредита. Не путайте с рефинансированием, которое означает кредитование в другом банке для погашения одного или нескольких кредитов. А реструктуризация – это изменение существующих условий кредитного договора в сторону их смягчения.

Разберем на примере Сбербанка, как проходит реструктуризация. Банк предлагает 3 варианта:

- Изменение валюты (как правило, конвертация в рубли).

- Увеличение срока кредитования и, соответственно, уменьшение ежемесячного платежа.

- Отсрочка или льготный период, когда на какое-то время снижается сумма ежемесячного платежа.

Реструктуризация доступна не всем, а только тем, кто:

- потерял работу;

- стал получать меньшую, чем раньше, зарплату;

- призван в армию;

- родил ребенка и находится в отпуске по уходу;

- потерял трудоспособность.

Я не стала приводить здесь список необходимых документов. Они занимают 2 листа, и вы легко найдете его на сайте банка. Главная цель этого внушительного пакета документов – доказать, что вы действительно испытываете материальные трудности в погашении обязательств по кредиту. Если удастся убедить в этом банк, то вы можете рассчитывать на перезаключение кредитного договора.

Рефинансирование

В последние годы активно развивается еще одна услуга, призванная снизить долговое бремя заемщиков. Это рефинансирование. Вы в банке получаете кредит для того, чтобы погасить один или несколько кредитов в других банках. Плюсы такого кредитования очевидны:

- Вы получаете новый кредит на более выгодных условиях (иначе не стоит и заморачиваться).

- Заменяет несколько кредитов одним, что, несомненно, удобнее.

- Не портите свою кредитную историю и сохраняете имидж добросовестного плательщика.

В разных банках рефинансирование проводится на различных условиях. Я уже писала о существующих программах перекредитования. Здесь повторяться не буду. Главное – выбрать тот банк, условия которого вам действительно выгодны.

Кредитные каникулы

Некоторые банки дают кредитные каникулы. Что это такое? Это временное послабление условий погашения кредита. Именно временное, долг ваш от этого не уменьшится. Вам лишь позволят немного передохнуть. И услуга эта в большинстве случаев платная.

Я уже писала про кредитные каникулы в Тинькофф банке, поэтому для примера рассмотрим условия в другом банке. Например, в ВТБ. Именно в этом банке подключение услуги бесплатно. Сделать это можно при подписании кредитного договора.

Вы имеете право один раз в полгода пропустить очередной ежемесячный платеж. Он сдвигается на следующий месяц, увеличивая при этом срок кредитования. Услуга становится доступной через 6 месяцев после получения кредита, но не позднее 3 месяцев до конца срока.

В банке Ренессанс Кредит кредитные каникулы подключаются в сервис-пакете “Удобный”. Он состоит из 3 опций. Можно воспользоваться любой из них или всем пакетом сразу:

- пропуск платежа,

- перенос даты платежа,

- уменьшение размера платежа.

Первая и третья опции доступны к подключению через 6 месяцев после получения кредита. Вторая – сразу. Если подключаете не весь пакет, а отдельными опциями, то временной промежуток между ними должен быть не менее 3 месяцев. И еще одно условие – воспользоваться кредитными каникулами можно только в случае отсутствия просроченных платежей.

На сайте банка есть удобная таблица со сроками подключения различных опций.

В Промсвязьбанке вы через полгода можете воспользоваться кредитными каникулами, если до этого времени исправно погашали долг. Но стоимость подключения услуги составит 15 % от суммы ежемесячного платежа (не менее 2 000 руб.) Вы можете отсрочить 2 ежемесячных платежа за весь срок кредитования. Но разрыв между ними должен составлять не менее 12 месяцев.

Как видите, все перечисленные пути решения проблемы неплатежей по кредиту доступны еще до появления первых просрочек. Именно поэтому я и говорю, что нельзя затягивать, нужно сразу обращаться в банк, если ожидаете, что не сможете вовремя погашать долг.

Если все-таки просрочки уже случились, то в этом случае дело чаще всего заканчивается судебным разбирательством или, как вариант, банкротством физического лица.

Я – не юрист, поэтому опасаюсь затрагивать эти темы в своей статье. Самый лучший способ, по моему мнению, проконсультироваться с юристом, потому как тема эта очень серьезная и требует профессионального подхода.

Способы давления банка на злостных должников

Первое время по хронической неуплате процентов по кредитам менеджеры могут вести переговоры и требовать долги с процентами. Неизвестно, когда они решат перейти рубеж словесного воздействия и перейдут к более действенным мерам. Если переговоры с сотрудниками банка не дают шанса договориться о длительной отсрочке или преференциях для клиента, ожидайте неприятностей. Они способны привести к большей сумме выплат в виде штрафов и пени.

Клиенты и банковские организации имеют право пойти в судебные инстанции в одностороннем порядке. Решение об обращении к третьей стороне в каждом случае кредитными специалистами принимается индивидуально. При рассмотрении задолженности суммируются все преимущества обращения к судьям, перспективы иметь с этого выгоду, вероятные затраты на судебные издержки.

При очевидном нежелании заемщиками выполнять свои обязательства или злостном игнорировании всех обращений, банкиры начинают действовать. Они вправе применять только законные способы давления, но на это у них есть практически целый арсенал наиболее действенных методов воздействия:

- В телефонном режиме начинается общение с клиентами, созаемщиками и поручителями, а также с родственниками, другими лицами, чьи координаты указаны в кредитном договоре – требование возвращения долга кредитному менеджеру.

- С имеющихся у заемщика депозитов и банковских карт без ведома вкладчика списываются все остатки по счетам.

- Идет в «минус» на несколько месяцев вперед предполагаемая ежемесячная зарплата, если она проходит через данный банк или другой (по взаимному договору о неуплате долгов).

- Исковым требованиям автоматически подвергаются лица, указанные в подписанных по займу документах (созаемщик, член семьи, поручитель).

- При наличии ценных вещей чаще всего налагается арест ради их продажи и погашения долга, после чего имущество должника (второго лица, указанного в договоре) реализуется любым путем без ведома владельца.

- Дело истребования долга поручается коллекторским агентствам (чаще всего без выкупа долга).

- Возможна судебная тяжба при внушительной сумме долга, что чревато конфискацией имущества в пользу банка.

- Подписание права на выкуп долга коллекторами или сторонними лицами.

Совет

Не доводите до крайних мер, лучше согласиться на условия банка на этапе договоренностей. Меры принуждения к выплате задолженности могут быть жесткими, непредвиденными и неприятными для окружения и семьи. Они повлекут за собой дальнейшее обнищание.

Нередко приходится брать еще один кредит, чтобы погасить предыдущий, или для выкупа имущества в ломбарде. Обрастая новыми займами, в определенный момент приходит понимание несостоятельности. Проценты по просрочкам платежей возрастают. Как не платить долги по кредитам в безвыходной ситуации, например, при временной потере трудоспособности или основного кормильца семьи?

Банки, в подавляющем большинстве случаев, не намерены вникать в проблему кредитора. Не пытайтесь разжалобить менеджеров. Безвыходное положение – повод для увеличения санкций и наращивание штрафных процентов на должника. Чем хуже ситуация, тем больше воздействие на заемщика.

Многие банки, рассматривая проблему невозвратных денег, используют традиционную методику:

- На заемщиков оказывают разные формы психологического воздействия. Фиксируйте переговоры с банком (запись на диктофон телефонных звонков, собирайте письменные доказательства, если способы воздействия превышают допустимые нормы).

- Начинаются судебные тяжбы, на этот период имущество должника находится под арестом. Не доводите, по возможности, до данной фазы. Скорее всего, разбирательства обратятся не в вашу пользу, особенно когда есть что терять.

- Приводится в исполнение судебное постановление. Не доводите до того, чтобы у семьи отняли последнее нажитое имущество, это не лучший способ проверять, что будет, если не платить кредит банку вообще. На последнем этапе судебные приставы изымают ценное имущество заемщика в пользу банка.

Коллекторы и антиколлекторы

Много лет коллекторская деятельность была не регламентирована законом. По факту коллекторы применяли самые крайние меры для взыскания, и угроза банка продать им долг повергала заемщика в ужас.

Сейчас все не так ужасно как раньше. Закон урегулировал эту деятельность, признав право банка уступать обязательства по кредиту по договору цессии, но только если это изначально прописано в кредитном договоре.

При этом деятельность коллекторов ограничена и по времени, они не могут звонить в ночное время, не могут непрерывно терроризировать должника. Если же начали поступать угрозы или порча имущества это само по себе повод для уголовного разбирательства.

Гораздо эффективнее обратиться антиколлекторам. Это новая категория юристов с узкой специальностью. Они занимаются доскональным изучением кредитных договоров. Часто в них уже есть уловка для избавления от навязчивых коллекторов или возможность реструктурировать кредит.

Возможно вам так же будет интересно узнать про то, имеет ли право банк звонить родственникам или же нет.

Как происходит процедура оформление банкротства физического лица, подробно рассказывается в данной статье.

Так же интересно будет узнать, с какой суммы не берется подоходный налог.

Так же интересно будет узнать, как происходит возврат подоходного налога за медицинские услуги детей.

Возможно так же заинтересует информация, которая касается выплаты пособия при сокращении работника.

Возможности законно не выполнять взятые на себя кредитные обязательства нет и брать в долг заведомо, рассчитывая его не платить провальная идея. Для добросовестных заемщиков главное не прекращать платежи, демонстрируя готовность решать проблему, и не попасть в долговую яму. Для законопослушных граждан, оказавшихся в сложной ситуации, всегда есть выход, и банки обычно идут им на встречу.