Шаг 2: расставляем приоритеты!

Есть два способа понять, какой из кредитов надо гасить в первую очередь.

Способ первый: логичный

Этот путь предполагает, что вы гасите в первую очередь самый дорогой кредит. Тот, у которого в графе «годовые проценты» стоит самое большое число. Это позволяет сэкономить максимум денег на переплате. Минус этого способа в том, что такой кредит, как правило, и погасить сложнее всего: денег придется вкладывать много, а видимого результата ждать долго. Так легко потерять энтузиазм и плюнуть на все.

Способ второй: психологичный

Этот путь учитывает человеческую психологию, ведь нам так приятно видеть, как наши усилия вознаграждаются. Так что психологи рекомендуют сначала гасить самый маленький и самый легкий кредит. С ним вы быстро расправитесь и, окрыленные успехом, приметесь за что-то более весомое.

Какой из этих двух путей подходит вам больше? Решать только вам. А может, и решать-то не надо, и ваш самый маленький кредит по совместительству является самым дорогим в обслуживании? Тогда не забивайте голову и гасите сразу его!

Включают страховку в сумму кредита

Привычное дело: взять в кредит 200 тысяч, четверть отдать на страховку. Проценты по кредиту будут начислять на все 200 тысяч, хотя по факту на руки досталось гораздо меньше. Обычно банк даже не обсуждает возможность оплаты страховки за счёт личных средств заёмщика. Роспотребнадзор использует для таких случаев статью о введении потребителей в заблуждение (ч.2 ст.14.7 КоАП РФ). Штраф по ней от 100 до 500 тысяч рублей, что обычно выше стоимости навязанной страховки. Есть неплохой шанс, что при возбуждении Роспотребнадзором административного дела по вашей жалобе банк сам вернёт деньги за страховку, пытаясь предотвратить крупный штраф.

Пример:

Житель Перми взял в кредит у банка ВТБ 205 тысяч рублей, из них 55 тысяч ушли на подключение к программе страхования. Цель кредита — потребительские нужды + оплата страховой премии. При этом у заёмщика согласие на оплату страховки не взяли и не указали в договоре, какая часть кредита на неё приходится. Плюс банк обманул с полной стоимостью кредита, которая якобы оказалась ниже процентной ставки по кредиту, что в принципе невозможно. Штраф 120 тысяч рублей (дело А50-39690/2017).

Если по карте нет минуса

Если вы получили кредитку, но еще ее не активировали, то и платить ничего нужно. Другое дело — если вы провели ее активацию и начали пользоваться установленной линией.

Даже если вы закрыли минус в полном объеме, не факт, что вы ничего не будете должны банку. За счет чего может образоваться долг банку по кредитной карте:

- Банк списал плату за обслуживание или за подключенные дополнительные услуги.

- Заемщик закрыл минус, но не учел, что проценты за пользования деньгами банк насчитывает и начисляется в следующем месяце. Так, например, проценты за апрель будут начислены в мае: и если вы закрыли долг полностью в апреле, в мае за счет процентов баланс снова уйдет в минус.

Если по карте образован минус, заемщик обязан внести очередной ежемесячный платеж, даже если минус составляет 50 рублей. Если этого не сделать, не избежать санкций за просрочку.

Если вы не планируете пользоваться кредиткой вообще, закройте ее. Только так вы избежите ситуацию, что баланс неожиданно станет отрицательным, и вы будете что-то должны. В ином случае обязательно регулярно проверяйте баланс счета.

Порядок закрытия карты в других банках

Процедура закрытия карты не слишком отличается в разных банках, но некоторые нюансы лучше знать заранее.

Как закрыть кредитную карту Банка Тинькофф

Войдите в личный кабинет на официальном сайте банка

Уточните сумму долга без учета процентов

Позвоните на горячую линию банка или написать в чате, чтобы узнать полную сумму задолженности до копеек

Погасите долг при его наличии

Сообщите в банк о желании закрыть карту по электронной почте, телефону горячей линии или в чате

Подождите 30 дней до закрытия счета

Обратитесь в банк за справкой, подтверждающей отсутствие задолженности и закрытие счета

Как закрыть кредитную карту Сбербанка

Подайте заявление на закрытие карты в любом отделении Сбербанка, указав способ получения остатка по счету, и сдайте карту менеджеру банка

Дождитесь закрытия счета в течение 30 дней

Если в заявлении указано, что остаток клиент хочет получить переводом на другой счет – дождитесь получения перевода

Если в заявлении указано, что остаток клиент хочет получить наличными – обратитесь в отделение банка и получите деньги в кассе

Получите справку о закрытии карты и счета, который к ней привязан

При закрытии карты будут закрыты все счета, которые к ней привязаны. Разблокировать их не получится.

Как закрыть кредитную карту Альфа-Банка

Закрыть карту Альфа-Банка можно несколькими способами:

В отделении банка

Закройте задолженность

Напишите заявление на закрытие карты

Сдайте карту работнику банка

Получите договор с указанием о подготовке карты к закрытию

Дождитесь в течение 45 дней уведомления о закрытии карты и заберите соответствующую справку

По телефону

Позвоните по номеру горячей линии 8 (800) 200-00-00 и сообщите о желании закрыть карту

Сообщите все сведения, которые запросит оператор (паспортные данные, кодовое слово, последние операции по карте и т.д.)

Дождитесь закрытия карты в течение 45 дней

В личном кабинете на сайте Альфа-Банка

Найдите в меню нужную карту

Выберите пункт “Закрыть карту”

Распечатайте открывшийся бланк и заполнить его

Отсканируйте и отправьте скан по указанному адресу

Дождитесь закрытия карты в течение 45 дней

Кроме того, закрыть карту можно и с помощью мобильного приложения Альфа-Банка. Для этого нужно выбрать нужный счет на главной странице и нажать Закрыть карту, после чего следовать подсказкам системы. Срок закрытия такой же, как в предыдущих способах — 45 дней.

Как закрыть кредитную карту ВТБ

Обратитесь в отделение банка с заявлением

Получите на руки копию заявления с печатью и подписью сотрудника банка

Закройте, при наличии, долг

Сдайте карту сотруднику и проследить, чтобы тот ее уничтожил

Дождитесь закрытия счета в течение 35 дней (для карт с транспортным приложением 45 дней)

Возьмите в банке справку о закрытии счета и отсутствии долга

Как закрыть кредитную карту ОТП Банка

Написать заявление на закрытие карты в отделении банка

Дождитесь закрытия счета в течение 40 дней

Возьмите в банке справку о закрытии счета и отсутствии долга

В других банках процедура закрытия карты будет аналогичной, отличаться будут только сроки блокировки счета. О них лучше уточнить в самом банке при подаче заявления.

Страховка и другие навязанные услуги

Частый обман населения заключается в навязывании страховки. Без согласия подключать к программе финансовой защиты нельзя. Но человек подписывает договор, не глядя, заочно соглашаясь на все его условия. Затем стоимость полиса списывается из кредитного лимита, формируя задолженность сразу после выдачи карты.

Менеджер умалчивает о наличии полиса страхования, а клиент не вникает в текст договора. Если вдумчиво прочитать все пункты, можно сразу отказаться от навязанной услуги и не переплачивать. При получении кредитки помните о следующих важных моментах:

- оформление любого кредитного продукта часто сопровождается навязыванием страховки жизни и здоровья, от потери работы и т.д.;

- отказаться от страхования можно как при получении карты, так и в течение 14 дней после этого;

- часто для запутывания клиентов используется договор коллективного страхования, отказаться от которого можно только до заключения договора (это обычная практика в ВТБ и Почта Банке);

Проблема в том, что об увеличении процента клиент не узнает. До него доводится только окончательное значение ставки, а из чего она складывается и как рассчитывается, неизвестно. Но и открыто отказать в выдаче кредитки по причине не оформления полиса банк не может, хотя данный факт однозначно влияет на решение.

Но не стоит категорично считать все договора страхования злом. Если лимит значительный, возможно, стоит оформить финансовую защиту. Ведь в случае смерти клиента обязанность по выплате долга перейдет к его наследникам. Также владелец кредитки может застраховаться от сокращения на работе или несчастного случая.

Следующая опция, с которой хитрят банки – СМС-оповещение. По ряду тарифных планов она бесплатна только в первые месяцы. Затем комиссия списывается ежемесячно и формирует задолженность, при этом клиент может не пользоваться кредиткой. С другой стороны, даже если эта услуга платная, стоит ее подключить, чтобы не пропустить важные уведомления. Благодаря своевременным сообщениям, клиент сможет отследить неправомерные списания и заблокировать карту.

Что нужно сделать перед закрытием карты

Закрытие кредитной карты начинается с подготовки счета. Проверьте баланс и оплатите полную сумму долга перед подачей заявления на счета. Как подготовить кредитку к закрытию:

- Проверьте баланс карточки: по SMS, в личном кабинете или через банкомат.

- Внесите на счет деньги для погашения задолженности, если это необходимо.

- Заплатите пени и погасите штрафы, если санкции были применены.

- Снимите собственные средства (при наличии) или переведите на другую карту.

- Оплатите обслуживание карты за действующий период.

- Откажитесь от подписки на уведомления и других оплаченных услуг.

Проверьте срок действия кредитки. Процедура закрытия может длиться 2-3 месяца. Если время действия скоро заканчивается, стоит оформить перевыпуск, и уже потом закрывать ненужный счет. Процедура расторжения договора бесплатная. Комиссию банк может взять только на этапе обналичивания своих денег.

Условий для отказа от обслуживания нет. Клиент имеет право отказаться от услуги по своей инициативе в любой момент.

Стратегия лавины

- Для кого: для обладателей двух и более кредитов.

- Цель: быстро погасить самый дорогой кредит.

Galyna Andrushko / Shutterstock

Сравните процентные ставки по всем вашим займам и выберите самую высокую — этот кредит обходится вам дороже всего. Начинайте активно его выплачивать, вкладывайте все свободные деньги, а по остальным займам гасите только обязательные платежи.

Такой подход поможет сэкономить на процентах и быстрее всего закрыть кредит с максимальной переплатой. Минус стратегии — самым дорогим может оказаться самый большой заём, поэтому закрыть его быстро не получится. Зато вы заплатите банку меньше процентов.

Как банки навязывают кредитные карты

Львиная доля дохода банка складывается из активных финансовых сделок. К таким сделкам относят и выдачу кредита. Здесь наблюдается прямая зависимость между количеством выданных займов и оборотом денежных средств. Неспроста сотрудники финансовых учреждений так активно навязывают клиентам оформление договора на кредитную карту

Банку абсолютно не важно – нуждаетесь ли вы сейчас в займе или нет

Но иногда работники кредитной организации применяют активные способы навязывания банковских услуг:

- отправка СМС-сообщений. Текст содержит информацию о том, что физическое лицо является добросовестным клиентом, а значит, банк может предоставить бонус в виде оформления кредитки на льготных условиях. При этом предоставляется высокий лимит, а выпуск «пластика» является абсолютно бесплатным для клиента;

- звонки по телефону. Работники call-центр, находящегося при банке, обзванивают клиентскую базу в течение нескольких дней. Навязывание услуг происходит довольно активно;

- рекламирование услуг банка. Обычно именно сотрудники банка навязывают различные банковские пакеты услуг, рассказывая о достоинствах того или иного продукта заученными фразами;

- основная цель активного навязывания – сделать так, чтобы клиент добровольно принял решение оформить кредитную карту. Для конечного результата годятся любые способы.

Если вы не обращались в банк с просьбой оформить кредитку, то стоит быть аккуратным с навязыванием кредитной карты.

Нужно понимать, что банк имеет хороший доход от операций по кредитным картам. Чем больше клиентов, тем для финансовой организации лучше. Если вам не нужна кредитка, не поддавайтесь на навязчивые предложения банка.

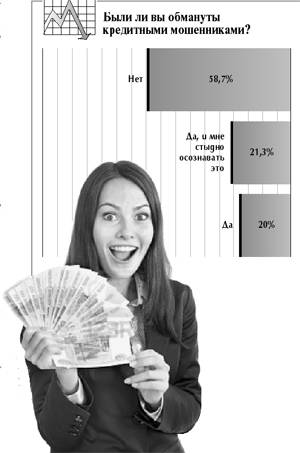

Мошенничество не имеет значения

Жительнице Калининграда позвонили неизвестные с московского номера, представились сотрудниками банка и уточнили, не оформляла ли она сейчас потребительский кредит. Женщина ответила отрицательно, на что ей сообщили: мошенники пытаются оформить заем на ее имя и надо срочно отменить заявку. Схема по отмене заявки оказалась довольно странной: чтобы перехватить деньги перед уходом в другой банк, нужно оформить кредит на ту же сумму, после чего перевести заем на страховые ячейки. Напуганная женщина послушалась злоумышленников и оформила кредит на 200 тыс. рублей, который тут же обналичила и перевела на указанные телефоны. Разумеется, деньги эти ей уже не вернулись.

Более того, позже ей снова звонили и требовали никому не рассказывать об этих разговорах, пугали уголовным делом за разглашение секретных сведений. Для этого с ней связался человек, который представился сотрудником полиции.

На следующий день история повторилась: пострадавшая таким же образом оформила кредит еще на 50 тыс. рублей. Только на третий день она поняла, что ее обманули. Возбуждено дело, мошенников разыскивают, а женщине придется оплачивать кредиты.

У жительницы Ульяновска траты оказались еще больше: у нее телефонные мошенники выманили миллион рублей. Схема аналогичная: звонивший представился сотрудником службы безопасности банка, заявил, что нужно срочно помешать злоумышленникам оформить кредит. Таким же образом по 500 тыс. рублей отобрали у жителей еще двух районов Ульяновской области.

2Тяжкий долг

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Между тем в Бурятии завершились судебные разбирательства по похожему делу. Жительница Улан-Удэ оказалась жертвой преступников, которые вынудили ее взять кредит на 220 тыс. рублей. Она пыталась доказать, что не должна его выплачивать, однако Верховный суд Бурятии поддержал все нижестоящие судебные инстанции и потребовал от женщины исполнить свои обязательства. Пресс-релиз на сайте Верховного суда Бурятии на эту тему так и называется: «Обязательства должны исполняться».

В последнем случае схема обмана немного отличалась. Женщина разместила на сайте объявлений сообщение о продаже земельного участка. Ей позвонила некая гражданка из другого города, которая изъявила желание внести залог в размере 50 тыс. рублей, но в итоге на счет поступили 220 тыс. рублей. Незнакомка заявила, что ошиблась, и попросила перевести обратно всю сумму на указанные ею счета. Владелица участка так и поступила, но после окончания разговора получила SMS-сообщение об оформлении кредита на сумму 220 тыс. рублей. Дозвониться до неизвестной не удалось — телефон оказался выключен.

Представитель банка в суде заявил, что кредитный договор был заключен с использованием «Мобильного банка», который привязан к банковской карте, операция была подтверждена посредством ввода ПИН-кода. А согласно ст. 425 ГК РФ, после подписания кредитного договора он сразу вступает в силу и является обязательным для исполнения. Одностороннее расторжение невозможно. Мошеннические действия третьего лица для суда оказались не имеющими правовое значение.

В МВД по Бурятии «Известиям» сообщили, что производство по этому факту еще продолжается: дело возбуждено по ч. 2 ст. 159 УК РФ («Мошенничество с причинением значительного ущерба гражданину»).

Обман заемщика при выдаче кредита

Многие заемщики задаются вопросом, не дают кредит, что делать? Ведь деньги нужны срочно, как поступить? Мы неоднократно писали, что чужие средства необходимо тратить с умом, дабы избежать долговых проблем. Но люди совершают самую распространенную ошибку, они берут новый кредит, чтобы закрыть старый, тем самым вырывая себе глубокую яму.

Возьмем стандартную ситуацию, у заемщика имеется кредит, который он вовремя платит. Но что-то происходит и человек допускает просрочку платежа. Банк требует немедленно закрыть весь долг, плюс оплатить проценты и штрафы. При этом клиенту постоянно звонят и угрожают.

Конечно, человек пытается решить проблему и первое что приходит в голову, переаккредитоваться в другом банке. Он это делает и закрывает старый долг. Но поскольку условия займов примерно одинаковы, новый кредит он также не может платить. А что, собственно, изменилось? Так продолжается до тех пор, пока банки окончательно не перестают давать такому человеку в долг.

В итоге проблема не решена, и заемщик начинает искать новые способы получить деньги, чтобы рассчитаться с кредиторами.

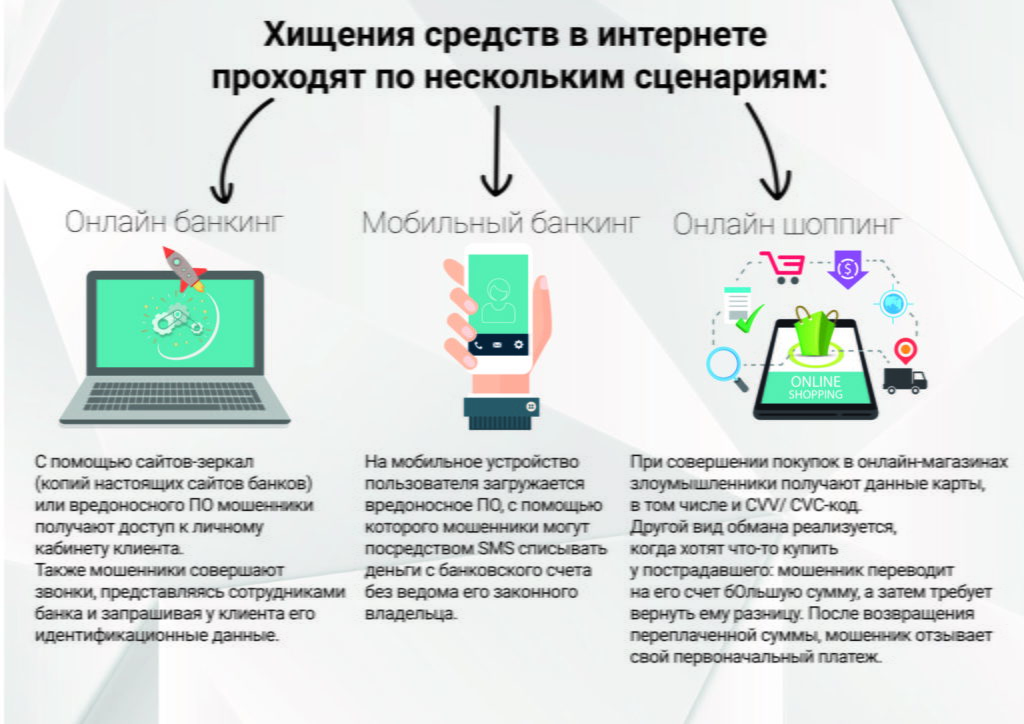

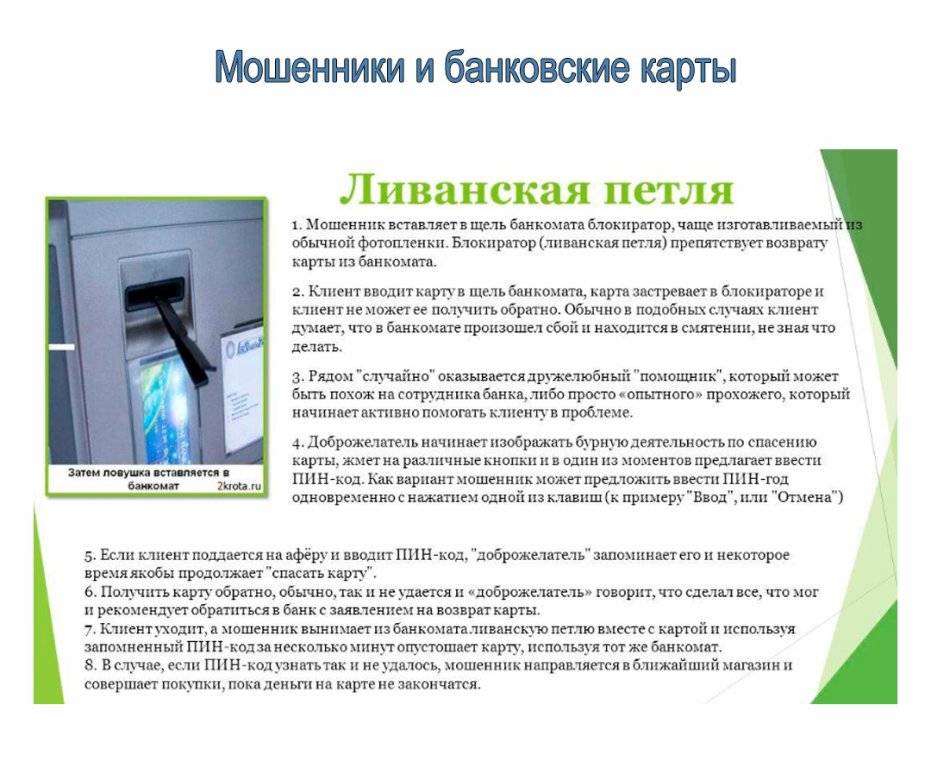

Способы на невнимательность

Ливанская петля или скотч-метод

Два различающихся способа, но со схожим принципом.

Первый вариант, петля, предполагает захват карты через помещение в картридер банкомата ловушки из фотопленки в виде кармана. Когда «пластик» попадает в него, он застревает. Акцент делается на том, что после того, как терминал откажет в выдаче карточки, гражданин удалится для выяснения проблемы, в это время злоумышленник изымает конверт и покидает место преступления.

Скотч-метод заключается в приклеивание двухстороннего скотча к проему выдачи наличных, что препятствует предоставлению средств. Картхолдер не получает деньги, но фактическое исчисление происходит. Списывая проблему на технические неполадки, он удаляется. Мошенник, зная тонкости, забирает не полученную законным владельцем сумму.

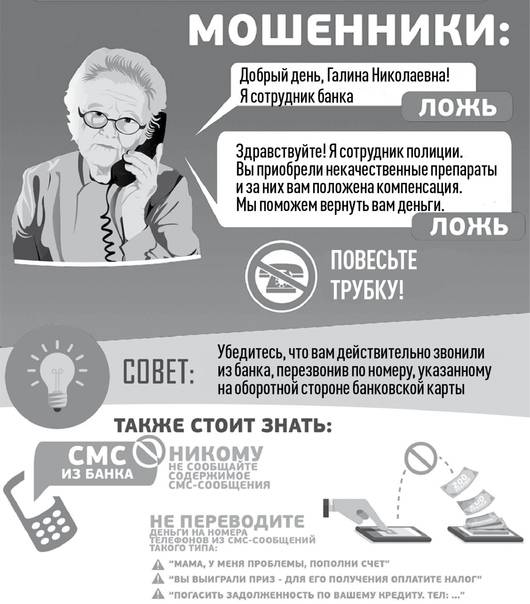

СМС-мошенничество

Стандартный пример – рассылка сообщений на мобильный телефон о намерениях кредитного учреждения заблокировать средства на карте из-за несанкционированного доступа с требованием предоставить реквизиты по телефону в виде текста или по звонку. При этом многие не останавливаются на этом – они просят назвать комбинацию из одноразового пароля для перевода средств.

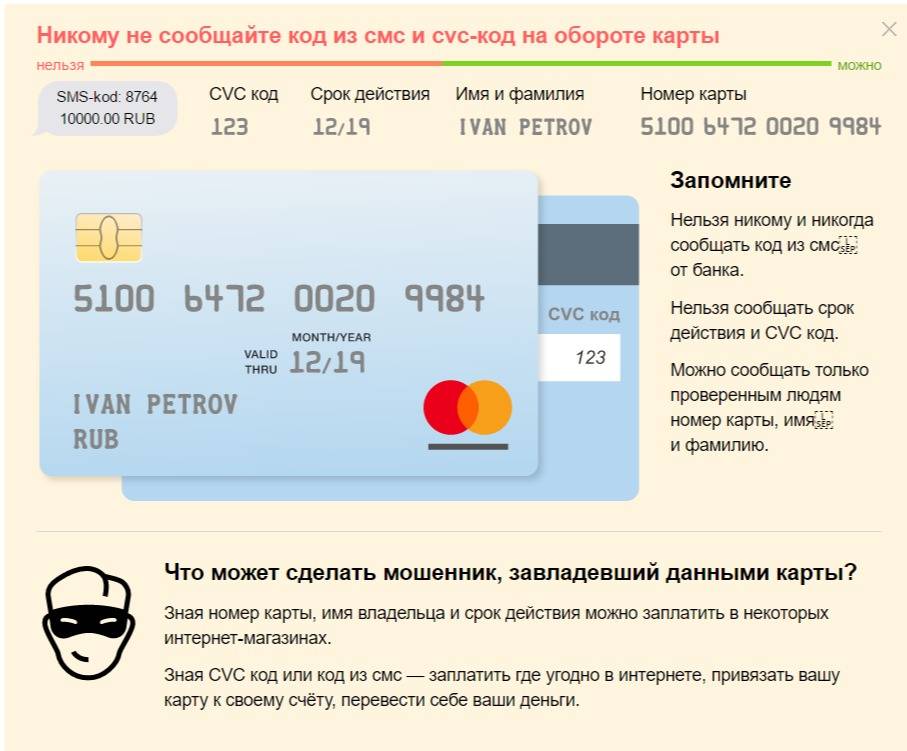

Жертвами мошенников в таком случае становятся пожилые люди, не разбирающиеся в нюансах политики банков, которые чуть ли не в каждом официальном уведомлении уточняют, что сотрудники организации не имеют права запрашивать персональные данные «пластика» и распространять личные сведения.

Залив на карту

Достаточной популярный механизм «отмывания» грязных средств, украденных у других доверчивых клиентов, основан на принципе перевода денег на карту добровольца, согласившегося обналичить поступления за приличное вознаграждение. Нужно учитывать, что в таком случае риск проявляется в двух направлениях.

- Первое – это уголовная ответственность. Если докажут, что человек намеренно совершил правонарушение, ему могут назначить наказание в виде лишения свободы до 7 лет.

- Второе – он может быть обманут заказчиком. Обычно в таких сделках сначала берется аванс, после чего псевдозаливщик скрывается.

Телефонные звонки

Одна из новых схем обмана, несмотря на то что телефонное мошенничество используется уже долгое время.

Суть такова:

- Человек получает СМС-сообщение с номером 900, являющимся сервисным номером Сбербанка. В тексте неизвестный гражданин отражает просьбу об осуществлении перевода определенной суммы, которая списывается со счета жертвы, если в ответном СМС отправить ранее полученную комбинацию.

- При этом уточняется, что любая операция автоматически подтверждается по истечении 600 секунд. Очевидно, что не каждый человек оперативно среагирует на такие условия, поэтому попросту впадает в ступор.

- В это время поступает звонок с официального номера Сбербанка с уведомлением, что человека пытаются обмануть мошенники, но специалист банка поможет с решением проблемы.

- После чего он говорит ввести полученный код, прописать «отмена перевода» и отправить на тот же номер. Как итог – исчезает и «помощник», и средства.

Халатное отношение к данным

Держатель карты халатно относится к персональной информации. Держит кредитку вместе с ПИН-кодом или пишет его на обратной стороне пластика. Мошенники воруют карту и снимают деньги.

Чё? Через плечо

При вводе ПИН-кода в банкомате, смотрите чтобы никто не заглядывал через плечо. Это один из самых распространенных способов завладеть кодом. Затем карту воруют и снимают деньги.

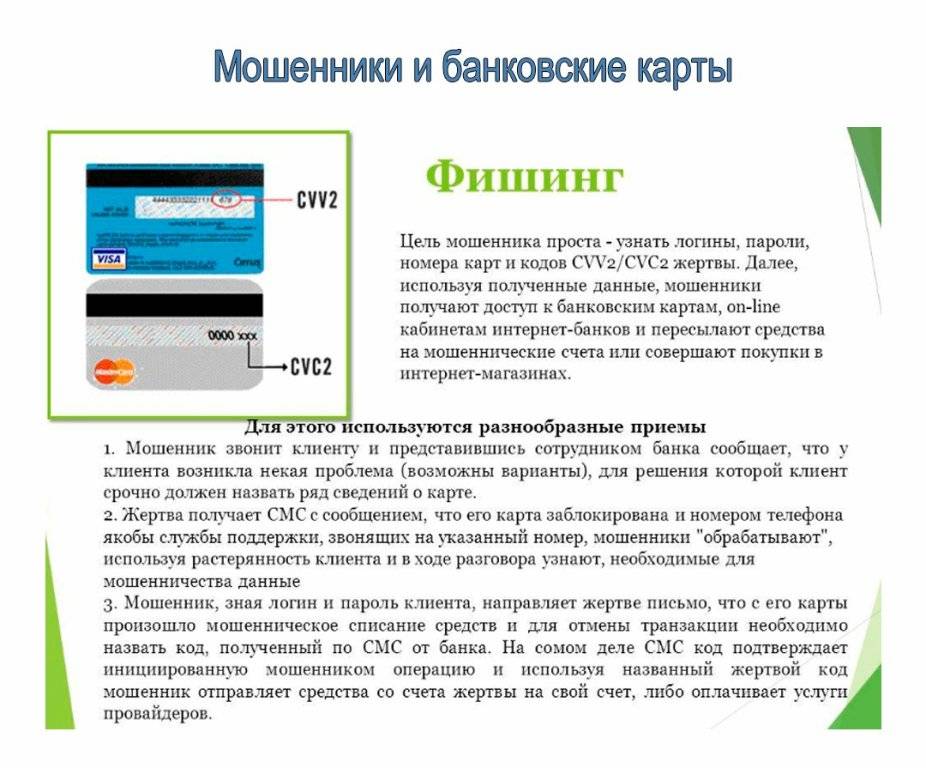

Фальшивые точки продаж

Создаются специальные точки продаж товаров или услуг, отделения банков или используются уже существующие, где клиент может расплачиваться кредиткой. Когда происходит расчет, информация о карте копируется и передается преступникам.

Как происходит обман, если банки обязаны раскрывать всю информацию

На самом деле, банки не нарушают закон: они действительно предоставляют займы по ставкам, заявляемым в рекламе, буклетах или непосредственно клиенту. А наживаются они на различных скрытых комиссиях, сумма которых оказывается очень даже приличной

Просто люди обращают внимание именно на размер кредитной ставки и не берут в расчет различные комиссии. А зря. Процент вместе с ними может вырастать с 15 до 40–80 %

Это большая разница. И если договор подписан, всю сумму по нему придется возвращать

Процент вместе с ними может вырастать с 15 до 40–80 %. Это большая разница. И если договор подписан, всю сумму по нему придется возвращать

Поэтому так важно внимательно изучать текст договора перед его подписанием и уточнять детали у кредитного специалиста

Финансовые организации всегда стремятся к получению прибыли, и нередко их сотрудники пользуются наивностью клиентов, чтобы заключить с ними договор и выполнить план по кредитам.

Переплачивать не хочется никому, ведь деньги зарабатывать не так просто. И хотя в кредитных договорах прописываются все условия предоставления займа, редко кто не жалеет времени на их прочтение. В основном клиенты подписывают документ не глядя.

Обман заемщиков кредиторами недопустим, предоставление неверных сведений о размере комиссий и платежей является незаконным. Однако кредитный специалист может просто не рассказать об отдельных условиях, предложив клиенту узнать детали из договора. Как мы уже говорили, редко кто дотошно изучает такие документы и особенно сноски, написанные мелким шрифтом. Соответственно, сразу никто не обращает внимания на то, что первый платеж не засчитывается как первоначальный взнос, а является платой за оказанные банком услуги. А когда договор подписан, доказать факт обмана не представляется возможным.

На какие еще виды обмана можно натолкнуться при оформлении кредита? Например, клиент исправно платил по графику и своевременно внес последний платеж. С облегчением выдохнул и забыл, что когда-то был должен банку. Но спокойным и уверенным в отсутствии задолженности он может быть только при наличии справки о том, что долг полностью погашен. Если не убедиться в этом, можно попасть в долговую яму.

Есть еще одно ухищрение, позволяющее кредиторам обманывать клиентов. Работает оно следующим образом. Человек закрывает кредит, а через какое-то время ему звонят из банка и говорят о необходимости внести платеж. Если клиент не допускал просрочек и сможет предоставить все квитанции, ему следует сказать об этом, уточнив, что он готов предоставить платежные документы в любое время. В таком случае звонок объясняют ошибкой в системе и больше не беспокоят заемщика. А вот при отсутствии квитанций могут заставить повторно оплачивать кредит. И доказать свою правоту человек не сможет.

Еще один излюбленный банками и эффективный способ обмана граждан – рассылка кредитных карт.

Я хорошо зарабатываю и в кредитке не нуждаюсь

Кредитка — это не только долговые деньги. Её можно использовать для получения дополнительного дохода. Например, зарплата приходит на дебетовую карту с хорошим процентом на остаток и лежит там — копит деньги.

В это время вы делаете текущие покупки с кредитной карты, по которой начисляется хороший кешбэк и тоже копите на нём деньги. В конце месяца, когда все бонусы получены, закрываете долг по кредитной карте в рамках льготного периода.

Ещё один способ альтернативного использования кредитной карты — в качестве залога. Например, вы берёте в аренду автомобиль. На карте блокируется сумма залога. Чтобы не лишаться, пусть и на время, собственных средств, можно предоставить кредитку. Списание не происходит, поэтому на льготный период и начисление процентов операция никак не влияет.

Как избежать обмана банков с кредитными картами

Избежать обмана при оформлении займа поможет следование следующим советам:

- Перед тем как поставить подпись на договоре, его нужно тщательно изучить, не забыв про текст, написанный мелким шрифтом.

- Условия кредита (ставку, срок, график и размер платежей) следует уточнять у банковских специалистов.

- Всю документацию, касающуюся займа, нужно сохранять в течение 3 лет с даты погашения задолженности.

- После внесения последнего платежа необходимо оформить в банке справку о погашении задолженности.

- Кредитную карту, полученную по почте, выбрасывать нельзя – ее владельцем является банк, и он может потребовать ее вернуть.

- Хоть в настоящее время тема обмана банков с кредитными картами и займами поднимается в СМИ очень часто, количество людей, страдающих от мошеннических действий кредиторов, очень велико. Чтобы не поддаваться на банковские уловки, людям нужно перестать быть наивными, внимательнее изучать все документы, не доверять слепо кредитным специалистам. Всё это поможет избежать обмана и трат на услуги юристов.

Подытожим вышесказанное. Во-первых, заемщикам следует внимательно изучать кредитный договор еще до его подписания. Это обязательное условие, выполнение которого позволит не влезть в долги. Нужно всегда быть начеку – сотрудники финансово-кредитных организаций в процессе обучения проходят курс психологии и владеют, в числе прочих, приемами удержания клиентов.

Во-вторых, гражданам необходимо повышать финансовую грамотность. Наше законодательство несовершенно, и кредиторы умело этим пользуются для обмана своих клиентов. Яркий пример – коллективная страховка. В России банковский сектор еще не развит и плохо контролируется. Заинтересованность в развитии производства и улучшении финансового положения граждан отсутствует.

Куда можно обратиться в случае обмана банком? В Арбитражный суд, Банк России и правоохранительные органы. Напомним еще раз: тщательное изучение договора позволит избежать неприятных ситуаций.

Итого: наша выгода от симбиоза кредитной и дебетовой карты

Когда на ALL Airlines накапливается достаточное количество миль, мы компенсируем ими покупку авиабилетов по курсу 1 миля = 1 рубль. Минимум, который можно списать, — 6 000 миль, каждый следующий шаг — 3 000 миль. Таким образом, если покупаешь билет за 7 000 рублей, придется заплатить 9 000 миль. Мы стараемся тратить мили так, чтобы минимизировать потери от применения этого правила.

За 2019 год благодаря использованию кредитной карты нам удалось накопить 30 000 миль. На них я слетала в Сургут к подруге в июле и вместе с мужем мы отдохнули в Сочи в сентябре. За 2020 год мы накопили примерно столько же, но пока никуда не летали.По дебетовой карте «Тинькофф Black» процент на остаток в среднем составляет 500 рублей в месяц, или 6 000 рублей за год. Итого 36 000 рублей дохода от совместного использования кредитной и дебетовой карточек.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.