Лимиты на снятие денег с кредитной карты

В 2020 году лимиты на снятие бывают двух типов:

- Суточный лимит;

- Общий кредитный лимит на месяц.

Эти параметры зависят от статуса кредитки, места обналичивания, а также от лояльности банка (от этого меняется кредитный лимит).

Классическая кредитная карта

- Общий лимит на снятие наличности, включая кассы и банкоматы Сбербанка/других банков, составляет 150 000 рублей в сутки;

- Лимит на снятие в банкоматах банка — 50 000 рублей в сутки;

- Кредитный лимит на месяц составляет 300 000 рублей для непредодобренных карт (т.е. не поступали предложения от банка — вы сами явились и подали заявление на оформление кредитной карточки), для предодобренных карт лимит вырастает до 600 000 рублей.

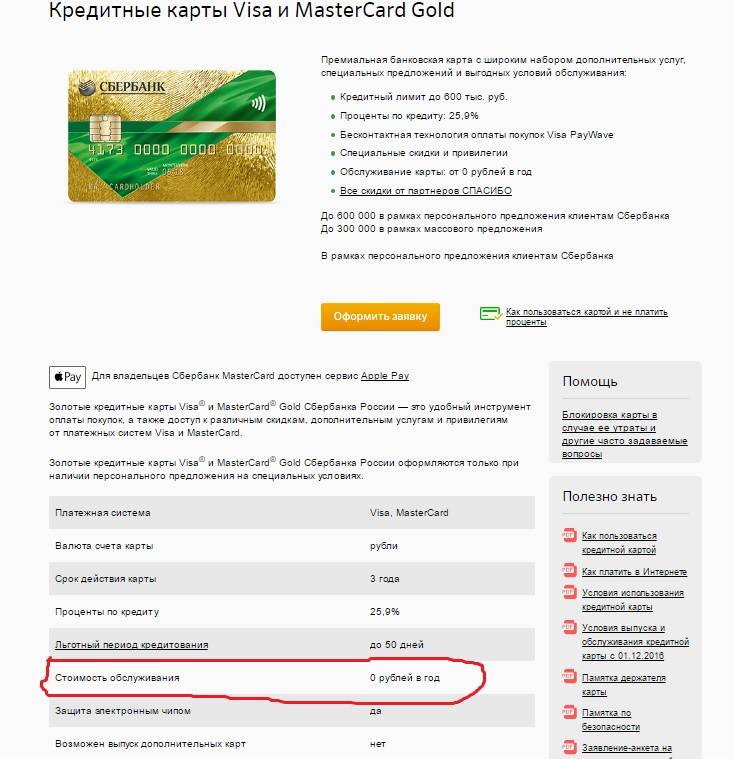

Золотая кредитная карта

- Общий лимит составляет 300 000 рублей в сутки;

- Если вы снимаете деньги в банкоматах Сбера, лимит составляет 100 000 рублей;

- Положения по кредитному лимиту аналогичны классической карте — 300 000 и 600 000 рублей соответственно.

Премиальная (платиновая)

- Суточный лимит на обналичивание полностью аналогичен золотой карте — 300 000 рублей и 100 000 рублей в сутки, соответственно;

- Кредитный месячный лимит в зависимости от лояльности банка составляет либо 600 000 рублей, либо 3 млн рублей.

Как можно заметить из разделов выше, от статуса карты зависит действительно многое. В конечном итоге самые высокие лимиты получают наиболее состоятельные клиенты. Но за это, конечно, тоже приходится платить: так, например, стоимость годового обслуживания премиальной кредитки составляет 4900 рублей в год.

Комиссия за снятие наличных с кредитной карты Сбербанка в 2018 году

Комиссия удерживается довольно существенная:

- при получении денег со счета кредитки в кассе или в устройстве самообслуживания Сбербанка комиссия составит 3%, но не меньше 390 рублей;

- если воспользоваться услугами сторонних организаций, то она будет равна 4% (минимум 390 рублей).

Обналичить деньги переводом на электронные кошельки, например, на Киви или Яндекс без снятия комиссии также не получится.

Если же вывод наличных совершается заграницей, то расходы станут еще больше за счет конвертации валюты. Когда операция предполагает получение местной неконвертируемой валюты, например, египетских фунтов, то за ее совершение клиент заплатит фактически два раза.

Сначала рубли переведут в американские доллары или в евро, а потом уже и в египетский фунт. Обе операции сопровождаются удержанием процентов.

При решении вопроса о том, как вывести деньги с кредитки Сбербанка, следует учитывать, что:

- дешевле всего обойдется получение наличности за счет средств, что ранее были зачислены на счет кредитки и являются деньгами ее держателя;

- максимально возможные комиссионные сборы (до 10%) удерживают при обращении к услугам сторонних банков, особенно, если снимать деньги в кассе;

- зачастую действует минимальный размер комиссии. Тогда при обналичивании даже 100 рублей банк в качестве платы за операцию может снять сумму, в несколько раз превышающую полученную.

Что такое кредитная карта и нужна ли она

Однозначно ответить на второй вопрос нельзя – тут уж каждый решает самостоятельно, нужна ли ему кредитка или нет. Зато мы можем дать однозначный ответ на первый. Даже расскажем об основных преимуществах использования данного банковского продукта:

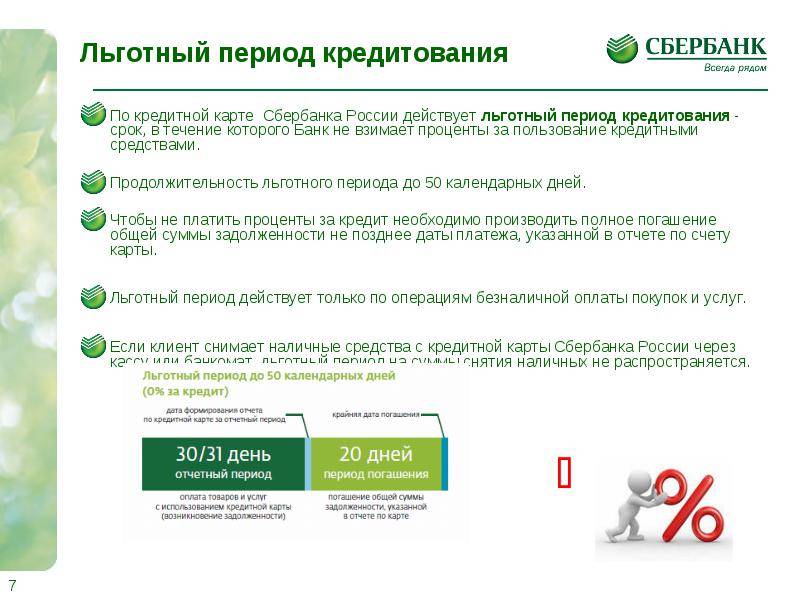

- Наличие льготного периода – то есть, определённого срока, когда проценты по займу Вам начисляться не будут. В большинстве случаев они составляют до 55 дней, но в виде исключения встречаются и более выгодные предложения – например, до 100 дней.

- Оперативная выдача. Оформление осуществляется онлайн, без необходимости посещения банковской организации. Соответственно, и ответ Вы получаете в кратчайшие сроки. Как правило, в течении 5-20 минут в зависимости от загруженности банковских работников.

- Возможность брать кредиты в любое время суток. С момента получения кредитной карты с определённым лимитом Вы можете снимать денежные средства с любого банкомата или оплачивать с её помощью покупки.

- Использовать карту необязательно. Если вдруг у Вас появились лишние денежные средства, наладились дела – Вы можете отложить кредитку на «чёрный день» и ничего за это не платить. Совершенно.

Если Вам нужна кредитная карта со снятием наличных – рассматривайте предложения, находящиеся на нашем сайте. Что касается их съёма без комиссии, то Вам нужно снимать денежные средства либо в банках-партнёрах (можете уточнить в службе поддержки, на сайте самого банка) или в банкоматах своей банковской организации.

Какая кредитка Альфы подойдет для снятия наличных

Получить наличку без комиссии в банкомате Альфа-Банка можно только с одной кредитки — 100 дней без процентов.

Именно о ней здесь и поговорим, поскольку обналичка без доплаты с других кредиток требует более изощренных комбинаций. Обычные способы, типа «стягивание» в другие банки — здесь не пройдет — Альфа банк блокирует эти операции (т.е. донором карта быть не может).

Условия получения кредитной карты

Получить кредитку Альфы не так просто, как в Тинькофф, но справок о доходах предоставлять не надо — достаточно заполнить анкету на сайте.

Из важных требований к заемщику — от 21 года и минимальный доход (без налогов от 5 до 9 тыс. руб./ежемесячно — регион/Москва соответственно). Обязательно наличие мобильного телефона, а подтверждать занятость и зарплату имеет смысл только, если затребован лимит свыше 100 тыс. (трудовая книжка и справка по форме банка/НДФЛ).

Если с кредитной историей и финансовой нагрузкой у вас все в порядке — одобрят сразу.

Условия и стоимость обслуживания

Из важных условий обслуживания :

- Стоит кредитка Альфа-Банка 100 дней без процентов в классическом варианте 1.190 руб./ежегодно. Кредитки в Альфе выдаются вне зависимости от наличия/отсутствия пакетов услуг.

- Стоимость годового обслуживания повышается только с категорией. С ней же растет и возможный лимит, но назначается он всегда индивидуально. Например, планка Классик — 0,5 млн., Платинум — 1 млн. руб. Последняя обойдется без 10 рублей в 5500 р. ежегодно. В среднем, лимит повышают раз в полгода, при активном использовании карты.

- Ставка начинается от 11,9 процентов, максимум — 39,9.

Обратите внимание! Если использовать кредитку Альфы только под снятие налички и вылететь из грейса — минимальная ставка по тарифу начинается от 23,9 % годовых и фиксируется в индивидуальных условиях отдельно от ставки на покупки

- Если образовалась задолженность, придется каждый месяц вносить минимальный платеж — 5 процентов от полной суммы долга, чтобы не выпадать из грейса.

- СМС-чек предлагается только платно (59 руб./месяц), но вместо него можно подключить бесплатные push (пароли продолжат приходить).

Как работает льготный период: подводные камни

Льготный период — нечестный, но довольно удобный: при его расчете не имеет значения сколько покупок и когда вы совершили, отсчет идет от первой транзакции (снятие наличных или оплата услуг/товаров) и заканчивается ровно через 100 дней.

Чтобы не платить проценты, нужно ежемесячно вносить минимальный платеж и затем погасить весь долг до окончания грейс-периода.

Обратите внимание! Вылет из грейса даже на один день обернется существенными затратами. Проценты будут начислены за каждый из 100 дней на сумму долга, в этот день зафиксированный!. Вся полезная информация указана в мобильном банке:

Вся полезная информация указана в мобильном банке:

Новости

01.12.2021 — по персональным предложениям некоторым клиентам приходят СМС о повышении кредитного лимита и акции с получением кэшбэка. Но надо выполнять какие-то задания:

30.11.2021 — теперь по одному паспорту можно получить кредитный лимит до 150000 рублей (было 100000).

12.08.2021 — Акция по снятию наличных без лимита в 50000 в месяц:

Для кредитных договоров, оформленных в рамках Кампании по бесплатному снятию наличных в 1-й год с 12.08.2021 по 19.09.2021, комиссия за выдачу наличных в течение первого года не взимается. Применимо только для карт 100 дней без %.

20.05.2021 — стартовали 2 пилотных проекта по кредитным картам «100 дней без %». В определённых городах условия обслуживания были изменены. По итогам «пилота» изменения могут стать постоянными для всех клиентов.

Пилот-1: бесплатная карта с бесплатными снятиями с потерей «грейса». Пензенская/Калужская/Курганская/Астраханская области, ЯНАО, всего 53 города.

● Стоимость обслуживания сейчас от 590 ₽/год, в пилотном проекте бесплатно на первый год, а далее карта может быть бесплатной в зависимости от POS-оборота по карте.

● Сейчас льготный период 100 дней распространяется на все операции, включая снятие наличных и переводы. В пилотном продукте «грейс» только на покупки.

● Снятие 50к/мес сейчас бесплатно, в пилотном продукте снятие бесплатно по всему миру в рамках кредитного лимита (ого!), но, исходя из пункта выше, вне льготного периода (будет начисляться до 24% годовых)

● Комиссия за квазикэш — 5,9%, мин. 500 ₽ вместо 3,9-5,9%.

Пилот-2: бесплатная карта с лучшим кэшбэком на рынке. Приморский край, Белгородская, Псковская, Липецкая, Владимирская, Рязанская, Ярославкая область, всего 70 городов.

● Аналогично: карта может быть бесплатной в зависимости от POS-оборота по карте.

● Кэшбэк по карте сейчас отсутствует, в пилотном проекте 2% на всё в первые полгода и далее 1%.

● Бесплатных снятий наличных не предусмотрено, комиссия за обналичку 2,9%, мин. 290 рублей.

● Комиссия за квазикэш — 5,9%, мин. 500 ₽ вместо 3,9-5,9%.

01.02.2021 — Тариф модернизирован, уменьшена кара за несоблюдение беспроцентного периода. После 100 дней беспроцентного периода на остаток непогашенной суммы еще 100 дней будет действовать уменьшенная процентная ставка 9.9%. Но как только срок закончится, она увеличится до 39.9% по покупкам, и 49.9% за снятие наличных

Обратите внимание, что за весь льготный период проценты по-прежнему начисляются «в полный рост», по ставке, указанной в договоре, у меня это 40% годовых. Видимо, это сделано, чтобы содрать с людей хоть сколько-нибудь, чтобы они не торопились запустить новый беспроцентный период

29.04.2020 – в банке перешли на новый формат пластика, теперь на лицевой стороне нет никаких букв и цифр, вся информация убрана на оборотную сторону карты

16.01.2020 – Введена комиссия за квази-кэш операции, как за снятие наличных https://alfabank.ru/f/3/rules/quasi_cash_tariff/Quasi_cash_tariff.pdf . Список операций, считающихся за квази-кэш, приведен здесь https://alfabank.ru/f/1/retail/docs/spisok_mss-kodov.pdf . Там длинный список мерчантов в MCC-кодами и один небольшой список MCC-кодов для любого мерчанта:

- 7995 — Транзакции по азартным играм

- 6051 — Нефинансовые институты – иностранная валюта, денежные переводы (непередаваемые), дорожные чеки, квази-кэш

- 6540 — Транзакции по финансированию POI (за исключением MoneySend)

- 4829 — Денежные переводы

- 6211 – Ценные бумаги

Поэтому, прежде чем что-то оплачивать данной кредиткой, сначала поинтересуйтесь этими списками и MCC-кодом, которого можно ожидать. Если прозевать, то банк может ответить так:

Как снять наличные с кредитной карты

Существует достаточно много возможностей для того, чтобы получить кэш со своей карточки. Сейчас банки не так сильно ограничивают своих заемщиков, и у вас появилось сразу несколько вариантов, как положить в свой кошелек бумажные купюры:

- Снятие наличных возможно через банкоматы того банка, в котором вы обслуживаетесь, а также в чужих (за повышенную комиссию).

- Перевод между своими счетами с кредитного на дебетовый. Как правило, это делается через Личный кабинет в сервисе онлайн-банкинга.

- Перевод на электронный кошелек, также проводится через ЛК.

- Покупка в розничном или онлайн-магазине, с дальнейшим возвратом товара. Деньги можно попросить вернуть наличностью.

- Предложение для друга или родственника купить товар по карте, а вам отдать деньги.

Стоит отметить, что большинство предложенных выше вариантов развития событий хоть и приведет к тому, что у вас появятся вожделенные банкноты, но при этом их будет не так много, как хотелось бы. Ведь банковское учреждение в 95% случаев начислит вам комиссию, а переплачивать никто не хочет.

И чтобы избежать переплаты, можно воспользоваться разными хитростями от Бробанка. В частности, можно воспользоваться опцией оплаты мобильной связи, на которую не накладываются %, и при этом у вашего мобильного оператора оформить дебетовую карточку.

Чаще всего, такие карточки являются цифровыми, то есть они действуют только в сети Интернет, но есть и с пластиковым носителем. Так вот, карта автоматически привязывается к счету вашего телефона, и когда вы его пополняете, деньги можно вывести на карту.

Удобно, что комиссии при этом нет. Да, за снятие уже с карты мобильного оператора может быть предусмотрен небольшой сбор, но он все равно будет меньше, чем при прямом обналичивании. Такая услуга есть у Мегафон, МТС, Билайн и др. операторов, подробности можно узнать на их официальных сайтах.

Снять деньги с кредитной карты и остаться на льготном периоде

Некоторые операции банк считает аналогичными обналичиванию. Тогда удерживается комиссия, как при получении наличности, и не действует льготный период. К подобным транзакциям относятся оплата:

- услуг казино;

- тотализатора;

- онлайн-игры;

- дорожного чека;

- лотерейного билета;

- облигации;

- счета ломбарда.

При получении наличности, а также при совершении операций, признаваемых аналогичными, также изменяется ставка процента. Стоимость услуг достигает 30% годовых.

Обналичивание через покупку товара

Снять деньги с кредитной карты Сбербанка без комиссии поможет схема, предусматривающая покупку некоего товара с последующим отказом от него. Расчет должен быть совершен безналичным путем со счета кредитки. При возврате товара необходимо просить перечислить средства на другой счет, например, дебетовой карты Сбербанка.

Это хороший вариант, как снять деньги с кредитной карты Сбербанка без комиссии и процентов. Но стоит сразу отметить, что способ не всегда работает: продавец имеет право вернуть деньги на счет, с которого прошла оплата покупки.

Важно проследить, чтобы не нужно было платить комиссию при безналичной оплате товара.

Чтобы схема отработала, следует соблюдать ряд рекомендаций:

- желательно приобрести только один предмет;

- правила покупки должны предусматривать возможность его возврата в течение 14 дней. Например, под эти условия подходят верхняя одежда и обувь. Предметы индивидуального использования (нижнее белье) и технику в исправном состоянии в целях обналичивания однозначно приобретать нельзя. Полный невозвратных товаров приведен в Постановлении Правительства №55 от 19.01.1998 г.;

- возврат можно оформить не ранее, чем через одни сутки после совершения сделки;

- проще всего обратиться в крупный сетевой магазин, где практика возврата товара отработана;

- обязательно сохраняйте чек и тару, наклейки, шильдики и так далее;

- при оформлении возврата требуйте вернуть деньги наличными или переводом на счет дебетовой карты.

Существенный минус данной схемы – процесс возврата средств может затянуться на 2-3 недели. Так может произойти, если крупный продавец настаивает на безналичном переводе, а его внутренним службам нужно время на оформление заявки.

Бронирование отелей и билетов

Можно обналичить кредитную карту Сбербанка без процентов путем бронирования отеля онлайн со счета кредитной карточки. Средства будут списаны в счет аванса. Через пару дней можно отказаться от заказа, но при этом для возврата нужно указать уже счет дебетовой карты.

Важно, чтобы оформлялся именно авансовый платеж, не залог. Последний при отказе от услуги остается у продавца.. Аналогичная схема может быть реализована и при покупке авиа- или железнодорожных билетов при условии, что они являются возвратными

Естественно, должен быть определенный временной запас с момента покупки до даты отправления. Чем ближе дата отъезда, тем большую сумму перевозчик оставит себе в качестве компенсации.

Аналогичная схема может быть реализована и при покупке авиа- или железнодорожных билетов при условии, что они являются возвратными. Естественно, должен быть определенный временной запас с момента покупки до даты отправления. Чем ближе дата отъезда, тем большую сумму перевозчик оставит себе в качестве компенсации.

Описанный способ, как снять деньги с кредитной карты Сбербанка, сохранив льготный период и сэкономив на банковских комиссионных, в принципе, подходит для любых компаний, оказывающих услуги: парикмахерские, фотографы, юридические компании и так далее.

Обращаться к тем, кто что-то производит по индивидуальным заказам не стоит.

Предоплаченные подарочные карты

Ряд банков («ТрансКапиталБанк», «Русский стандарт» и другие) эмитируют предоплаченные подарочные карты. Их приобретают у партнеров банков-эмитентов, например, в торговых точках.

Следует заранее уточнить:

- можно ли снять деньги с карты (в кассе или в банкомате);

- допускается ли перевод средств на дебетовую карточку;

- предусмотрен ли возврат приобретенного инструмента (средств с его счета);

- срок его действия;

- какие комиссии действуют по этим операциям.

Иные способы

Наиболее простой способ, как обналичить деньги с кредитной карты Сбербанка без процентов, – это расплачиваться ею по счетам проверенных людей. По факту совершения операции заинтересованные лица просто передают владельцу счета наличность.

Можно договариваться об оплате услуг телефонных операторов, об оплате ЖКУ, налогов. В последнем случае никакие комиссии банк не берет. В прочих случаях, вероятнее всего, Сбербанк возьмет комиссию. Этот момент следует обговаривать с партнерами заранее.

Как можно обналичить кредитную карту Сбербанка другими способами без комиссии

Используя Сбербанк Онлайн можно перевести средства на счета других компаний, например, сотовых операторов или юридических лиц. Также можно выполнить транзакцию в пользу поставщиков услуг жилищно-коммунального хозяйства. При этом можно снизить процентную ставку до 1%, так как вывести деньги с карты Сбербанка совсем без комиссии с помощью перечисленных способов не получится.

Если у держателя кредитки есть друзья, которые представляют юридическую компанию, то деньги можно перевести на их счет.

Таким образом, можно снять всю сумму с кредитки, оплатив всего 1%. Второй вариант предусматривает обращение к знакомым или друзьям, которые планируют оплатить услуги ЖКХ. Перевод осуществляется через интернет. Поэтому следует зайти в соответствующее меню и распечатать квитанцию о транзакции.

Используя кредитную карту Сбербанк, снять деньги без комиссии можно с помощью перевода средств на счет сотового оператора. Для этой схемы предусмотрено два способа:

- возврат денег после расторжения соглашения с оператором сотовой связи;

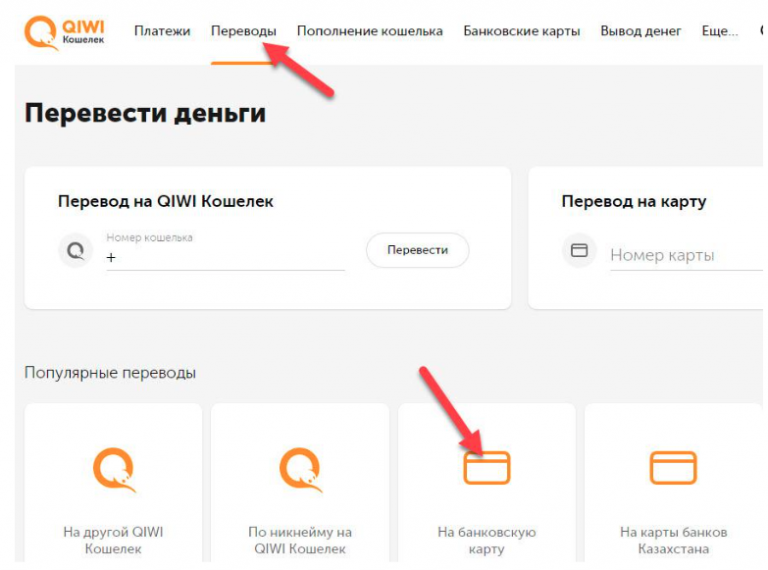

- транзакция на Киви-кошелек.

После этого средства выводятся на другой пластик. Чтобы минимизировать комиссию необходимо искать выгодные предложения.

Оплата товаров для знакомых

Схема обналичивая является элементарной. Необходимо найти среди своих знакомых человека, который тратит крупные суммы наличных и договориться с ним относительно оплаты кредиткой. Главное, чтобы траты были постоянными и крупными. В таком случае, можно накопить неплохие бонусы.

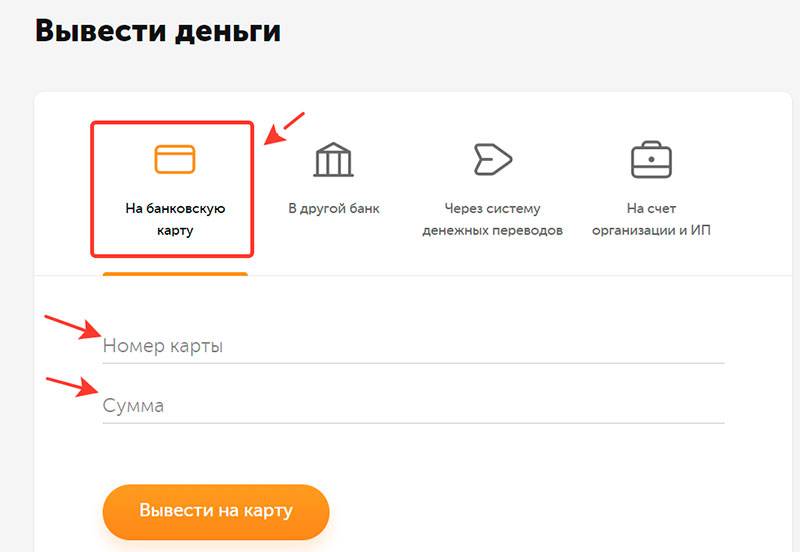

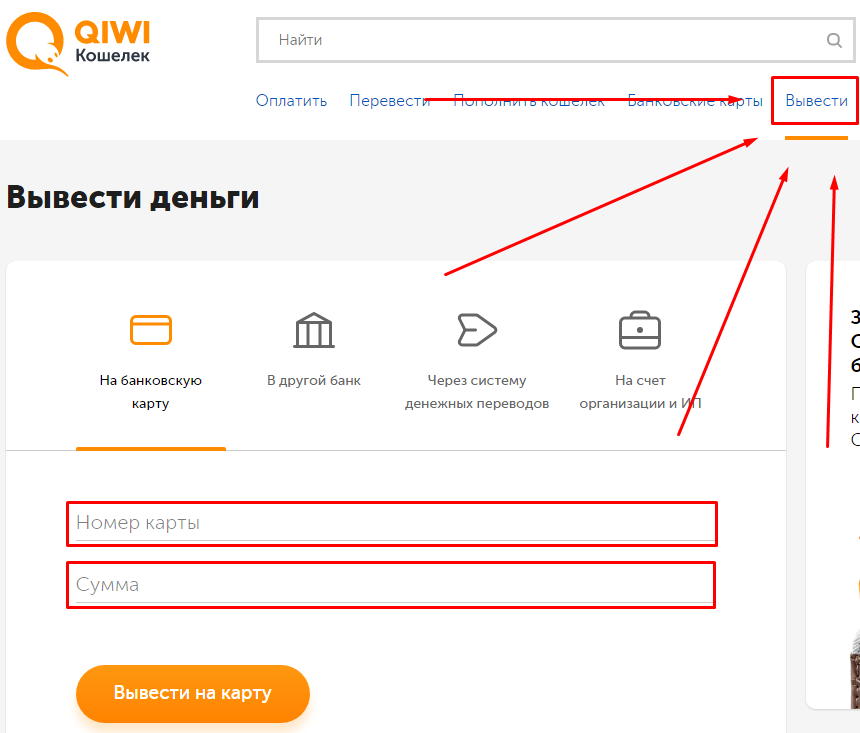

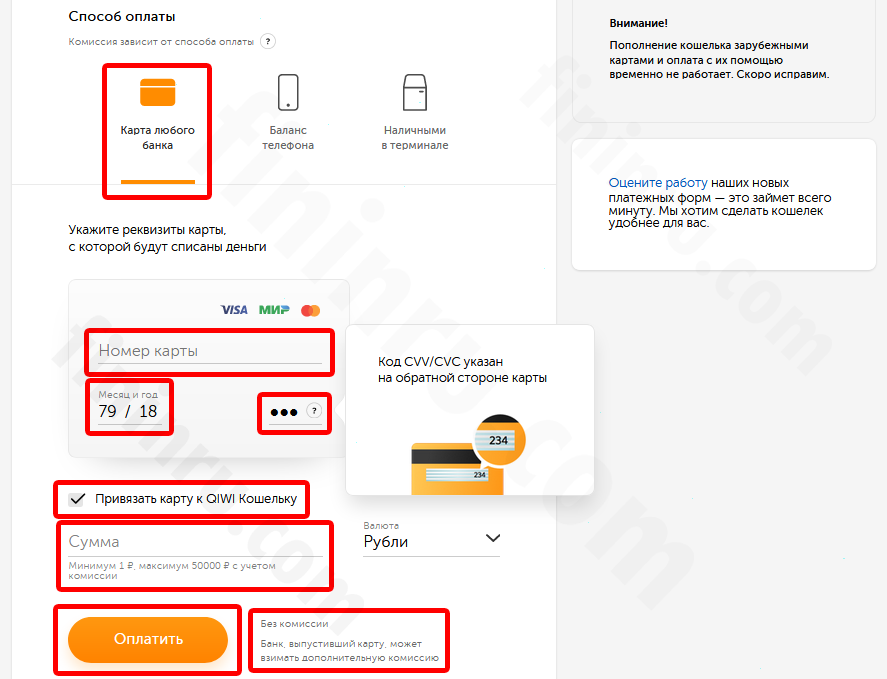

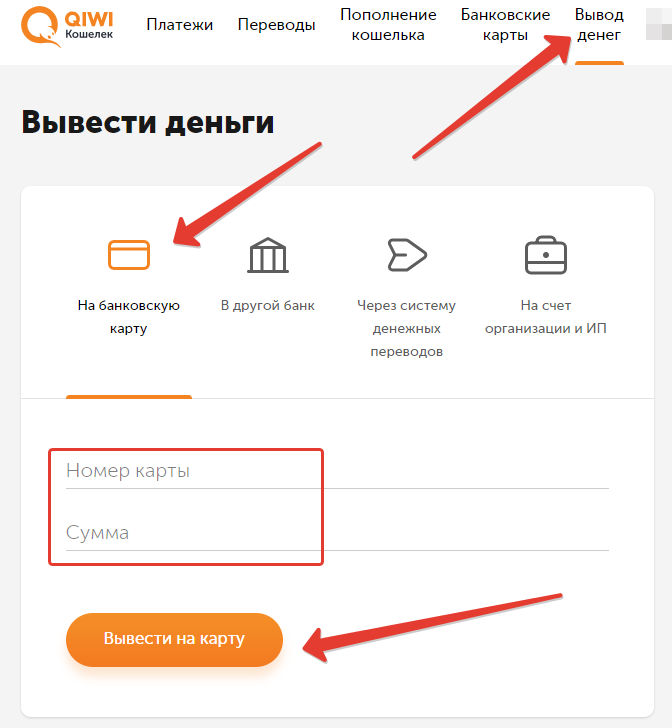

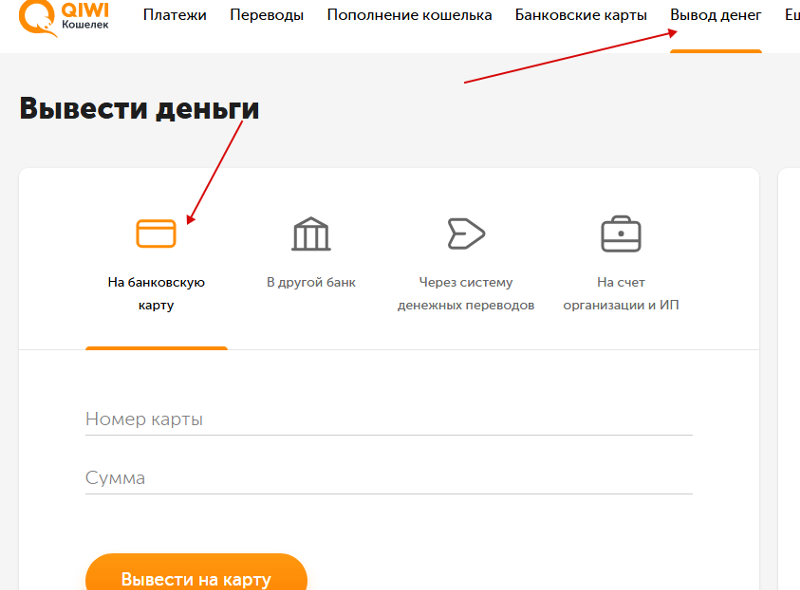

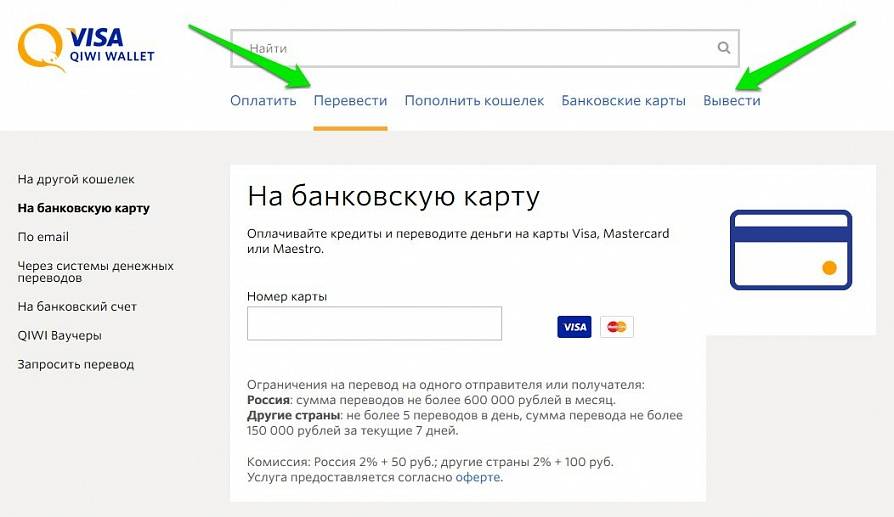

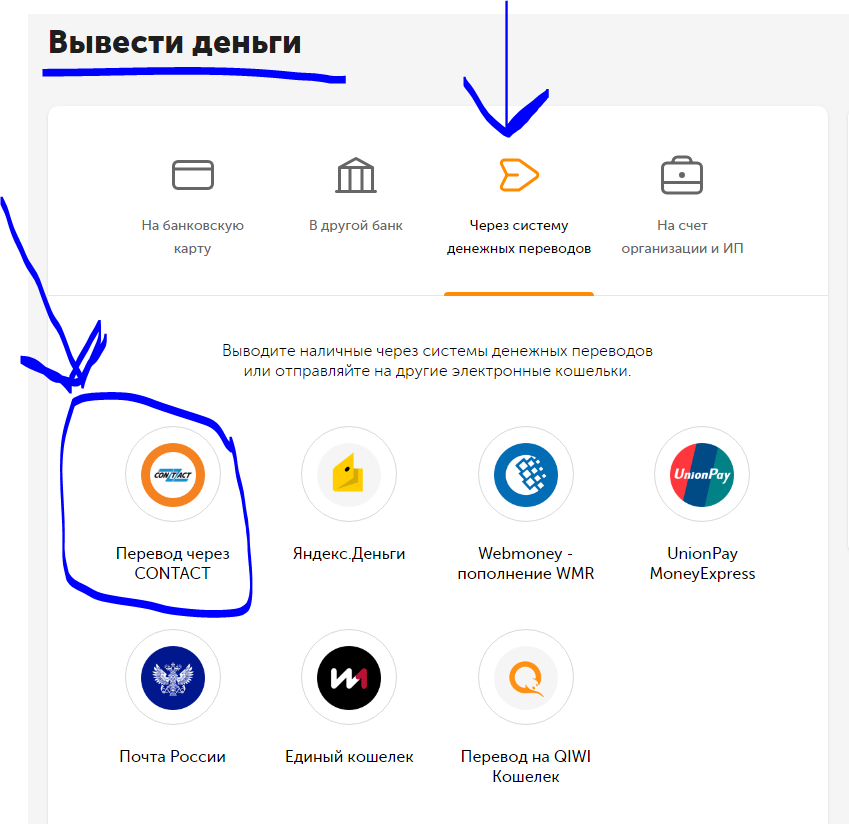

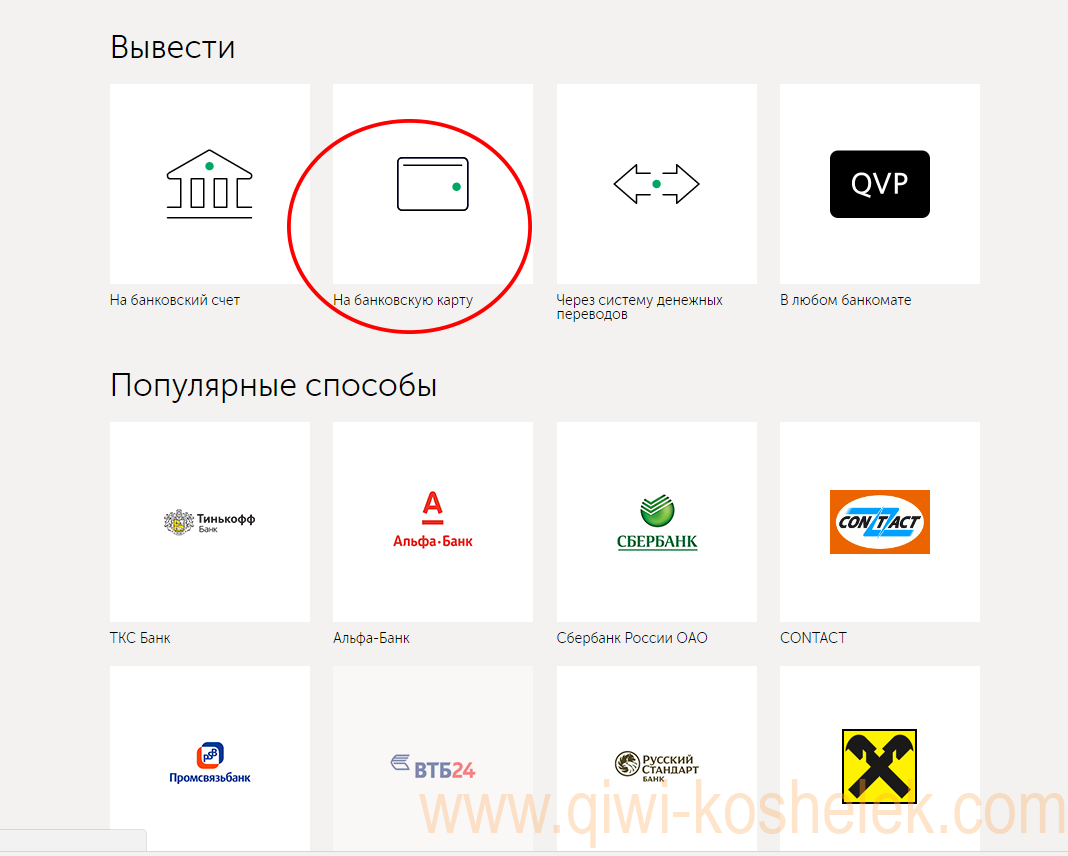

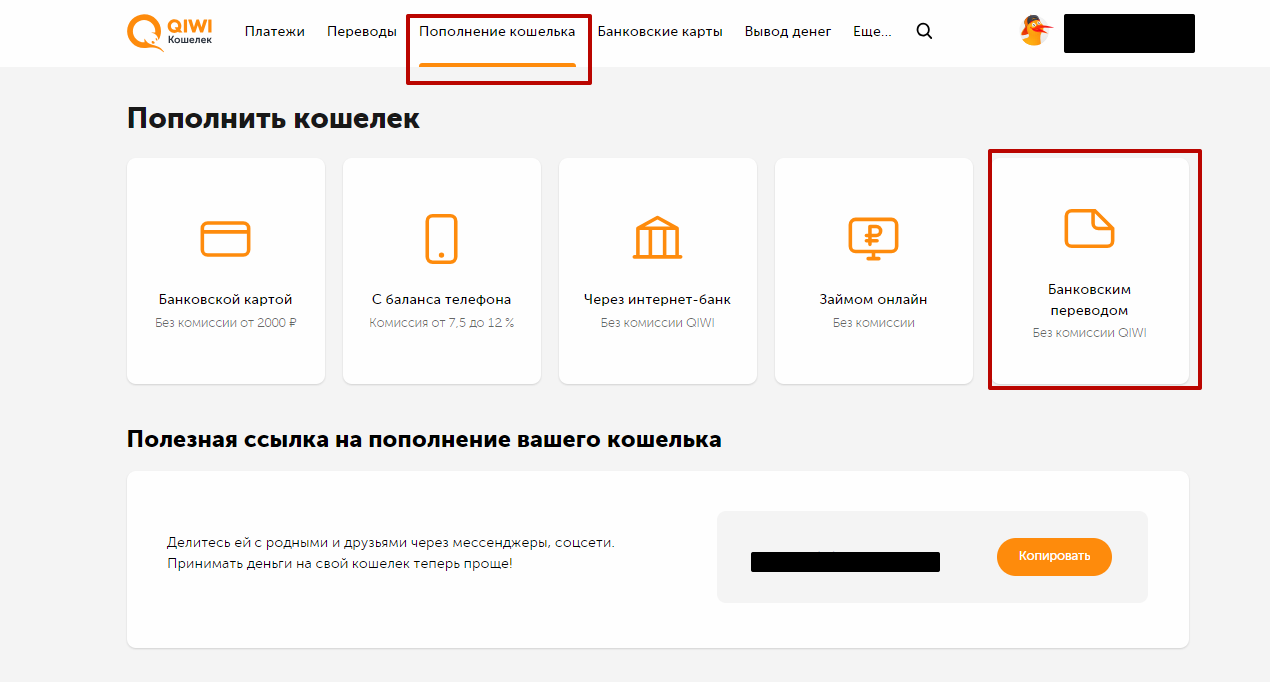

Как обналичить кредитную карту Сбербанка через электронные кошельки без комиссии?

Первый способ предусматривает обналичивание через платежную систему Киви. Если у держателя кредитки отсутствует аккаунт в платежной системе, то создать его можно на официальном сайте Киви в течение нескольких минут.

Сервис отличается простотой и широкими возможностями. Номер телефона является логином для входа в систему.

На следующем этапе нужно прикрепить кредитку к электронному кошельку. Процедура также выполняется быстро и без сложностей. Все операции подтверждаются с помощью одноразового пароля, отправляемого системой на телефон пользователя. Выполнив все процедуры и пополнив электронный кошелек Киви через кредитку Сбербанк снять наличные с карты без комиссии не получится.

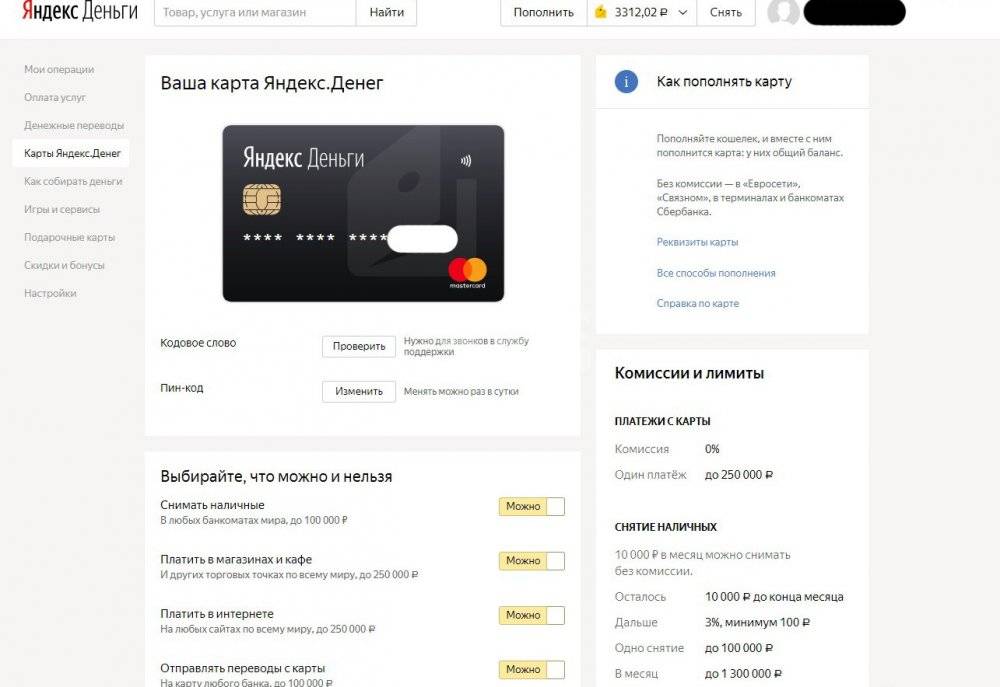

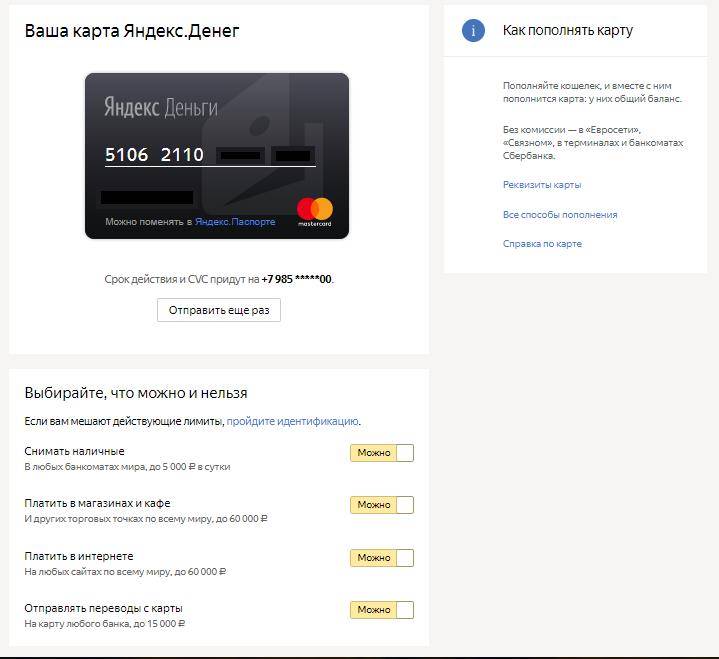

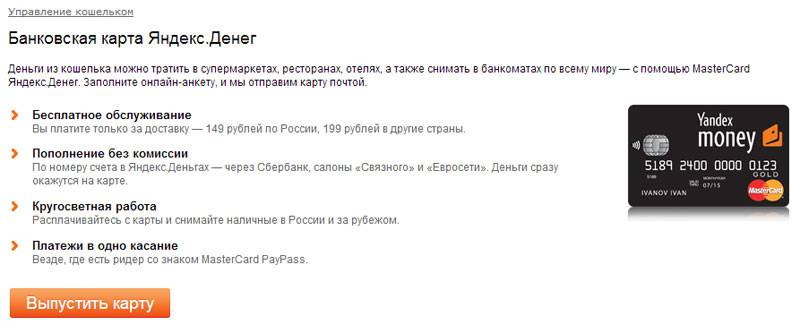

По такой же схеме можно вывести средства на Яндекс.Деньги, но комиссия при этом будет значительно больше. Кроме того, платежная система нередко замораживает счета клиентов. Поэтому целесообразность этого способа находится под сомнением.

Задавая вопрос, где можно снять деньги с карты Сбербанка, нельзя забывать о кассах финансового учреждения.

Получение наличных через банкомат или кассу

Прежде чем обналичить кредитку, обязательно прочитайте условия пользования картой. Их можно найти в договоре, выданном вам при оформлении пластика, или на сайте банка

Обратите внимание на следующие детали снятия наличных:

- размер комиссии (как правило, он составляет определенный процент от снятой суммы);

- ограничения по сумме операции в сутки, в месяц (есть строго определенный лимит);

- минимальный и максимальный размер платы.

Условия выдачи денег с кредитки полностью зависят от вашего банка и тарифного плана. К примеру, статусные кредитки (Золотые и Платиновые) обычно имеют больший лимит на снятие наличных по сравнению с Классическими картами. Может отличаться и размер комиссии за проведение этой операции.

Обналичить кредитку разрешается тремя способами. Клиент может воспользоваться устройством самообслуживания, обратиться в кассу своего банка или партнера (если это условие предусмотрено), перевести нужную сумму на дебетовую карточку. Проще всего использовать банкомат, потому как они работают круглосуточно и часто находятся в шаговой доступности. Процедура снятия денег происходит точно также, как и по дебетовой карте. Единственные отличия – плата, взимаемая с владельца кредитки, и лимиты операции.

Если у вас есть дебетовая карта, можно отправить нужную сумму на нее и затем обналичить деньги в банкомате. За проведение этой операции обычно берется точно такая же комиссия, как и при снятии. Правда, возможность перевода с кредитки предоставляется не всеми финансовыми организациями.

Кроме этого, можно снять деньги в банковской кассе. К примеру, если вы получаете крупную сумму и опасаетесь пользоваться банкоматом. Вам нужно подойти в отделение своего банка с паспортом и попросить кассира обналичить кредитку. Только помните, за эту операцию кредитор возьмет еще большую комиссию, чем в устройстве самообслуживания.

Можно ли избежать процентов за обналичивание денежных средств

Да, снять деньги с кредитки без процентов можно. Но получается это не всегда.

Несколько лет назад самым популярным способом обналичивания с кредитного счета без комиссии был перевод на дебетовую карту того же банка. В этом случае плата за операцию не взималась, начислялись только проценты за использование денег.

Сейчас использовать этот прием стало почти невозможно — большинство банков приравняли переводы с кредитки к снятию наличных, за операцию теперь тоже взимается комиссия. Но используя некоторые уловки можно получить наличные без дополнительных плат, а в некоторых случая даже с сохранением льготного периода.

Зачем для обналички знать MCC-код

Каждой совершенной операции присваивается MCC-код. По нему банк понимает, к какой категории следует отнести транзакцию. Например, код 4829 — это денежные переводы, а 6536 — транзакции card2card.

В условиях каждого тарифного плана прописано, какие операции проводятся без потери льготного периода, а какие приравниваются к снятию наличных.

Перед использованием того или иного способа обналичивания нужно уточнить MCC-код будущей операции. Возможно, что в вашем банке этот способ не будет работать.

КАК СНЯТЬ НАЛИЧКУ С КРЕДИТКИ

Для кого как, а для

меня кредитная карта, это такая «палочка-выручалочка», которая частенько

помогает в экстренных ситуациях, поэтому уже с трудом представляю, как без неё

можно обходиться.

«Народные» мнения насчёт

карты весьма противоречивые. Одни ими не нарадуются, другие, напротив,

«открещиваются» всеми силами. Причины такого настроя у всех разные. Кто-то,

просто боится пользоваться, так как до конца не разобрался с льготным периодом

карты, а кто-то, изначально, не доверяет банкам и заведомо ищет в картах

подвох.

Вообще-то, кредитные карты не

предназначены для снятие наличных денег. У них несколько иная цель – оплата по

безналу. И если чётко придерживаться льготного периода, то никаких процентов

тогда платить не придётся. Напротив, если карта с кэшбеком, то часть

потраченных средств будет возвращаться обратно на карту. Ну, ведь классно!

Для меня весомым

аргументом в пользу карты является тот факт, что не нужно постоянно бегать по

друзьям и выклянчивать у них по 2-3 тысячи на пропитание до зарплаты.

Но, ситуации бывают

разные. Иногда может срочно потребоваться наличка, а у родственников и друзей

«свободных» денег «как на грех» нет, и тогда, кроме кредитки, их больше взять

неоткуда.

Снятие налички с банкомата и через кассу

На данный момент выбор

снятия наличных денег с кредитки напрямую не велик – только через банкомат или

же в офисе банке, через окошко специалиста по паспорту. Давайте, рассмотрим

более подробно, во что нам может обойтись «это удовольствие».

Кредитная карта хороша

тем, что можно пользоваться деньгами по безналу, которые нам предоставляет банк

беспроцентно, т.е. в льготный период. Чаще всего это от 20 до 50 дней, в

зависимости от того, когда он начался. Если укладываться в этот временной

промежуток, т.е. возвращать весь долг в полном объёме, то и платить,

соответственно, ничего не нужно.

Если же, по каким то

причинам, вы не успеваете уложиться в этот период, то придётся платить –

определенный процент от задолженной суммы за каждый день просрочки. Этот

«определенный процент» уже зависит непосредственно от вашей карты, т.е. какой

банк её предоставил и на каких условиях. Вся информация имеется в договоре,

который вы заключаете с банком.

Поэтому, в

обязательном порядке все важные вопросы нужно выяснять, ещё ДО ПОДПИСАНИЯ ВАМИ

ДОГОВОРА!

Если же снимать с

кредитной карты наличку, то льготный период уже перестаёт существовать сразу,

т.е. с получением денег начинают «капать» проценты.

Кроме этого, при

снятии налички приходиться оплачивать комиссию банку, т.е. 3% от снятой суммы,

но НЕ МЕНЕЕ 390 рублей. Если банк сторонний, то уже придётся заплатить 4% (не

менее 390 рублей).

А дальше придётся платить 5% за месяц от потраченной суммы + % по карте.

Процент по карте везде разный и прописан он в вашем договоре, выдаваемом при

получении карты. Например, в моей кредитной карте Сбербанка процент составляет

23,9 годовых, которые я обязана буду заплатить, в случае задолженности по

карте.

Предположим, я сняла

наличку в банкомате Сбербанка 5 тысяч рублей и больше картой целый месяц не

пользовалась.

– Мой долг сразу увеличивается на 390 рублей при снятии.

– Далее 250 рублей (т.е. 5%) от снятой суммы возьмётся за месяц.

– И 100 рублей возьмётся за % по карте, т.е. 23,9%.

Итого получается:

250+390+100 = 740 рублей за месяц. Вроде как даже и немного.

Но, увы, не спешите

радоваться. Ещё ни у кого ни разу математический расчёт не совпал с расчётами

банков. При любом раскладе долг будет свыше 1 тысячи рублей, где-то в пределах

1100-1200 (исходя из практического опыта моих друзей).

Производят в банках

все эти расчёты специальные программы. И что конкретно там заложено, какие

формулы и коэффициенты, вам никто и никогда не скажет, потому что даже рядовые

сотрудники сами этого просто не знают. Будут «пудрить мозг» до последнего, но

никакой конкретики от них вы так и не добьётесь. Уж поверьте!

Поэтому, не рискуйте

лишний раз, прибегайте к снятию налички таким способом, только в ОЧЕНЬ КРАЙНЕМ

СЛУЧАЕ.

Снятие налички с помощью электронных кошельков

Давайте рассмотрим

другие способы. В конце концов они же, все-таки, существуют.

- Снятие денег путём

перевода с карты на любой электронный кошелёк – QIWI, WebMoney или Яндекс.

Деньги. - Пополнение баланса на телефон с кредитки, а потом перевод денег с телефона на электронные кошельки.

А вот что выгодней

всего из этого использовать, я хочу проверить сама лично, так как в разных

статьях из интернета встречается весьма противоречивая и непонятная информация.

Может она уже просто устарела, может что-то ещё, но ссылаться на неё, в любом

случае, я не могу.

Итак, приступим к

эксперименту.

Для начала, естественно, нужно завести все три электронных

кошелька.

Дополнительные варианты получения денег с кредитки без комиссии

Рассмотрим еще несколько способов, как можно снять деньги с кредитки, чтобы не пришлось платить комиссию.

- Оплатить товар для своих знакомых. Принцип такой схемы элементарно прост, но для начала нужно отыскать среди своих знакомых таких людей, которые бы согласились на аферу. Держатель кредитки оплачивает за своего знакомого любые товары или услуги, в результате чего, получает наличные средства, а также неплохие бонусы от Сбербанка.

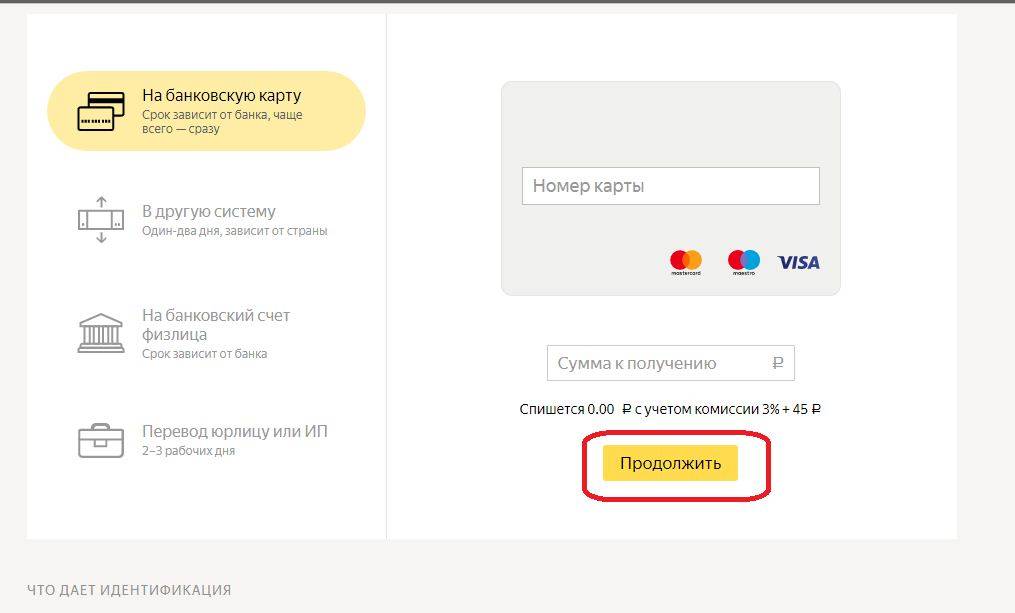

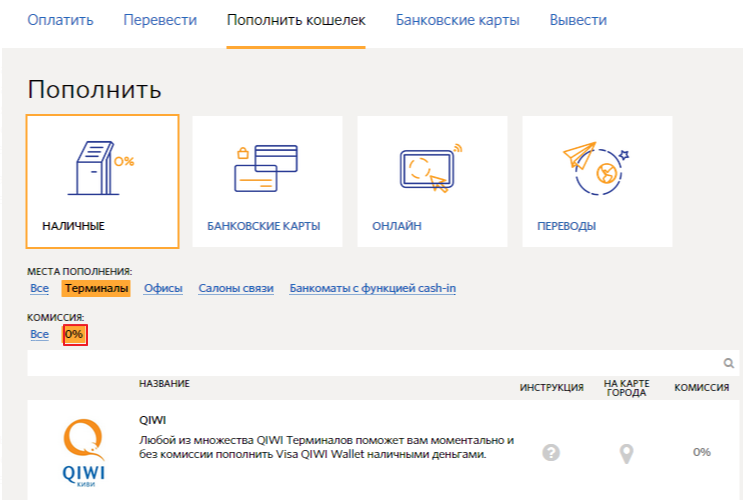

- Использование электронного кошелька Kiwi. Первый способ заключается в использовании электронного кошелька под названием Kiwi. Завести кошелек не составит большого труда, причем занимает это не более 5 минут. К созданному кошельку прикрепляется кредитная карточка. После этого пополняется электронный кошелек через кредитку, но снять средства без комиссии не удастся. Комиссия составит 0,75%, которая в 3 раза меньше, чем при снятии средств в банкомате с 3% комиссией.

- Через электронный кошелек Яндекс.Деньги. Процедура проводится в аналогичном порядке, но только комиссия через Яндекс.Деньги составляет более 1%.

- Кассы банковских отделений. При желании получить деньги с кредитки, можно обратиться в кассу Сбербанка. Если вы просто хотите снять деньги, то комиссия будет аналогичной, как и при их получении через банкомат. Однако если карточка будет повреждена, то снятие денег можно провести со сниженной комиссией.

Без банковской карты расплатиться можно путем перечисления денег через Сбербанк Онлайн на счет держателя. Это может пригодиться в том случае, если после совершения покупки обнаруживается, что вы забыли кредитку. Все вышеперечисленные варианты получения наличных средств работают, о чем свидетельствуют отзывы клиентов. Несмотря на то, что главным предназначением кредиток выступает безналичная оплата товаров и услуг, все равно имеются пути, по которым можно получить наличные деньги. Если вы все еще не в курсе, как без комиссии обналичить средства с кредитки, то вышеописанные способы обязательно вам пригодятся.

Снятие денег с кредитной карты

Многие банки предоставляют кредитные карты с беспроцентным периодом. Можно пользоваться деньгами банка определенный период времени, не платя банку ни копейки сверху. Обычно льготный грейс период составляет 55 дней и выше (3-4 месяца).

А вот обналичку средств банки хоть и не запрещают, но не приветствуют. Вводя различные заградительные тарифы.

- Это может быть фиксированная комиссия за снятие. Обычно несколько сотен рублей.

- Плюс процент от суммы обналички. В среднем 3-6%.

- И на такие операции льготный беспроцентный период не действует. И с первого дня снятия, начинают капать проценты на задолженность. По ставке … цать процентов годовых. 30-50% и выше.

Типовой пример из одного известного банка.

Комиссии за снятие наличных с кредитной карты:

- 290 рублей – фиксированная комиссия (независимо от суммы);

- +2,9% сразу от суммы операции;

- Ставка 48% годовых за пользование заемными деньгами. С первого дня.

Допустим вам нужно 10 000 рублей на 1 месяц.

За снятие банк сразу начислит вам 290 (фикс.) + 290 (2,9%). Итого 580 рублей или 5,8%.

За месяц в среднем “накапает” дополнительно около 4 процентов (долг за пользование деньгами).

Лучше стараться избегать снятия денег с кредитных карт. Даже имеющих льготный грейс-период.

Но иногда бывают ситуации, когда нужны именно наличные. И взять их кроме как с кредитки неоткуда.

Что делать? Смириться, закрыть глаза на высокие проценты. И скрепя сердце обналичить (((

Либо … использовать альтернативные варианты, позволяющие сэкономить деньги на выплатах банку.

Комиссия для владельцев Золотой карты

Преимущества «золотых» кредиток не касаются процента обналичивания: он такой же, как и карточек классом ниже:

- 3% — через банкоматы и кассы;

- 4% — через банкоматы и кассы других финучреждений.

Для держателей Золотых карт комиссия при обналичивании аналогична

Выгодные способы

Существуют варианты, способные существенно снизить процент за операцию.

Через электронный кошелекПроцедура обналичивания

- пополнить электронный кошелек, используя Сбербанк Онлайн;

- перечислить сумму на действующий дебетовый пластик;

- обналичить деньги в любом банкомате.

Подобный вариант не только сохраняет имеющийся льготный период, но и позволяет снизить процент обналичивания — с обязательного 3% до 1,75%

Очень важно помнить, что на кошелек тоже установлен лимит, и такой способ может не подойти некоторым пользователям

Существует ряд способов вывести деньги с кредитки с наименьшими потерями для владельца

Лимиты

Владельцы Золотых кредиток не выигрывают в комиссионных, но для них предусмотрен более высокий суточный лимит вывода денег:

- через банкомат – 100 тыс. руб.;

- через операционные кассы, а также кассы и банкоматы других банков – 300 тыс. руб.

Единственное преимущество – предоставление услуги экстренной выдачи денег, если владелец пластика за рубежом и не может провести транзакцию по определенным причинам. Максимальная сумма – до 5 000 долл. США (или в другой валюте по соответствующему курсу).

Преимуществом держателей кредиток является повышенный суточный лимит на снятие средств