Топ советов как платить за ОСАГО меньше

Приобретение полиса ОСАГО является обязательным для всех и продлевать его необходимо каждый год. Поэтому многих автомобилистов интересует вопрос как сэкономить на стоимости ОСАГО. Вот 6 советов, благодаря которым можно существенно снизить стоимость своего страхового тарифа:

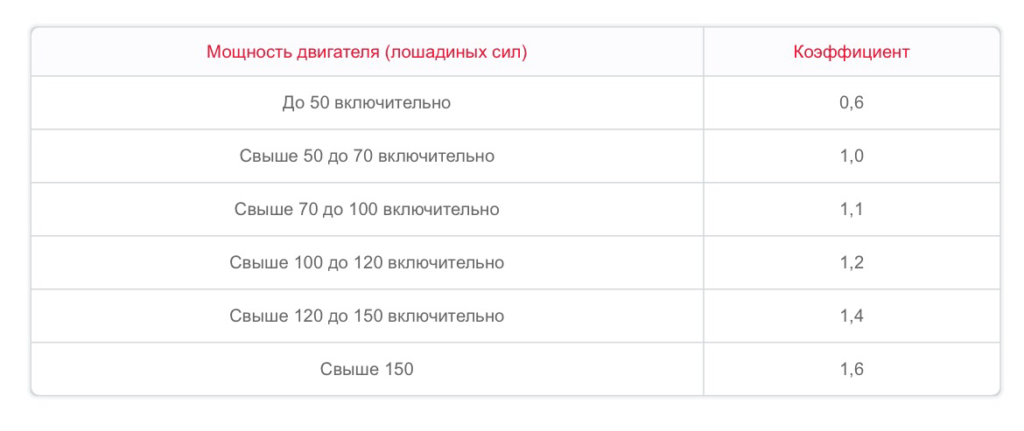

Грамотно выбирать модель автомобиля. Чем меньше мощность транспортного средства, тем меньше платить за ОСАГО. При мощности мотора от 50 до 70 лошадиных сил надбавочный коэффициент будет равен единице, а при двигателе мощностью свыше 150 л. с. – уже 1,6. Крупный страховой брокер “РосБрокер Страхование” советует не покупать автомобиль мощнее, чем вам требуется, так как это может повлечь увеличение стоимости полиса.

Коэффициент мощности двигателя легкового автомобиля

Оформление через брокера. Брокерские компании сотрудничают с популярными страховыми компаниями и могут найти наиболее выгодные варианты. Брокер может предложить дополнительную скидку к вашему индивидуальному тарифу, которую не даст страховая компания. В России есть несколько популярных брокерских компаний, среди которых можно назвать Полис812, Инфулл, РосБрокер, БэстПолис и др. На сайте брокерской компании вы можете рассчитать стоимость вашего индивидуального тарифа с дополнительной скидкой.

Экономить на «ограниченном» ОСАГО. «Неограниченное» ОСАГО стоит оформлять только в том случае, если на автомобиле действительно постоянно ездит большое количество человек

Во всех остальных ситуациях данный тариф не выгоден и лучше обратить внимание на «ограниченный» полис. Во-первых, нового водителя в любое время можно будет вписать в договор

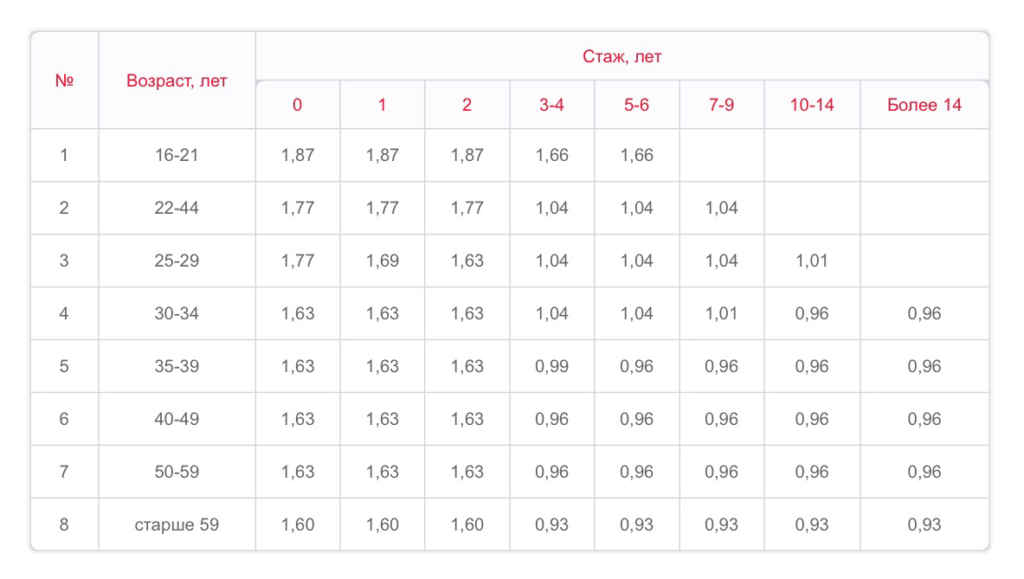

Во-вторых, если один из водителей, станет виновником ДТП, то скидку за безаварийную езду потеряет только этот человек, для всех остальных тариф сохранится. «Неограниченное» ОСАГО привязывается к транспортному средству. Кроме того, при выборе ограниченного ОСАГО необходимо внимательно относиться к тому, кого вписывать в свой полис. Наименьшую сумму за полис заплатит водитель старше 59 лет с опытом вождения более 14 лет. Для таких людей назначается минимальный коэффициент – 0,93. А дороже всего ОСАГО для лиц, моложе 22 лет без опыта вождения или со стажем менее 3 лет.

Коэффициент в зависимости от возраста и водительского стажа

Поэтому, не стоит вписывать в полис молодых водителей без опыта без реальной на то необходимости, поскольку это автоматически ведет к увеличению стоимости тарифа.

Внимательно отнестись к выбору страховой компании. Единой суммы базового тарифа нет, а есть тарифный коридор. Каждая страховая компания сама выбирает конкретную базовую стоимость ОСАГО из предложенного законодательством выбора. Поэтому перед заключением договора лучше рассмотреть варианты нескольких страховщиков и найти наиболее выгодный тариф.

Перед заключением договора лучше рассмотреть варианты нескольких страховщиков и найти наиболее выгодный тариф

Ездить аккуратно, не нарушая ПДД. Ни для кого не секрет, что чем больше срок безаварийного вождения у автолюбителя, тем дешевле для него ОСАГО

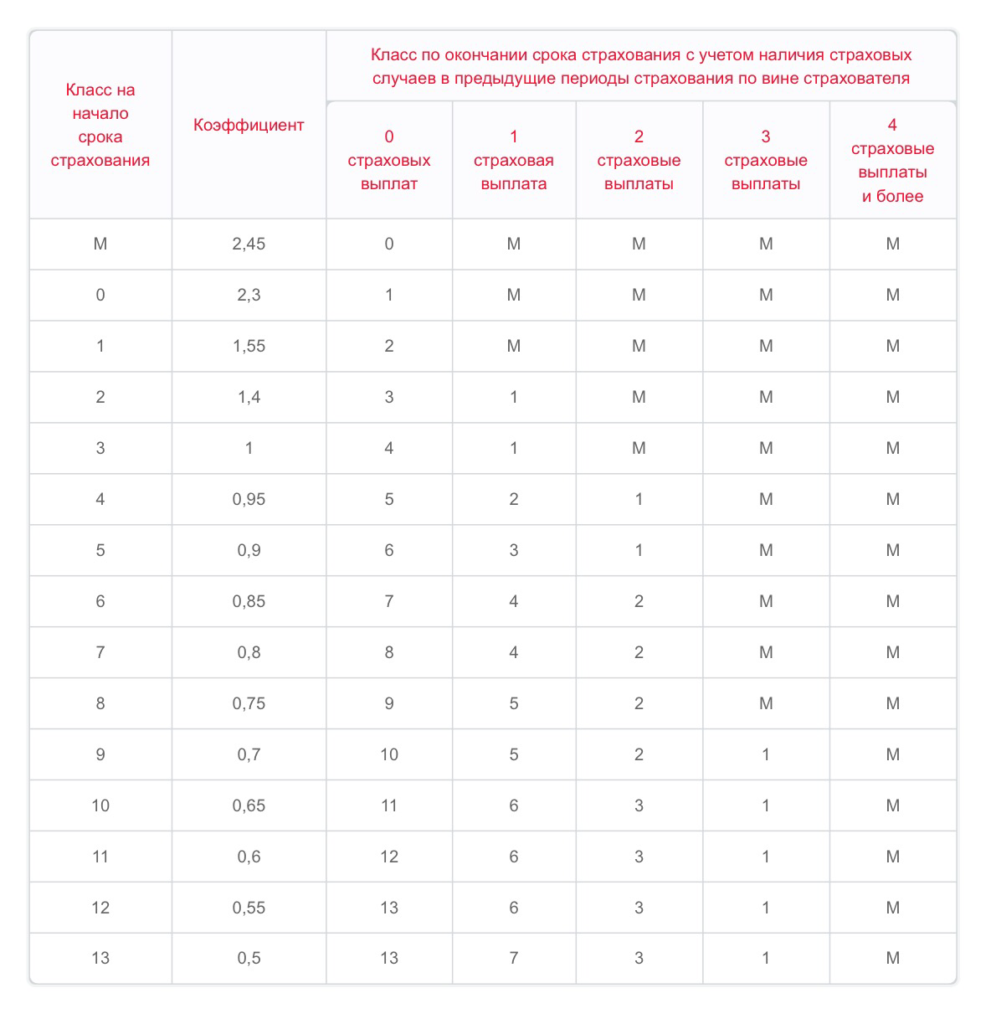

Для этого разработан коэффициент бонус-малус, который регулирует стоимость полиса ОСАГО для клиента в зависимости от его истории страховых случаев.

Обратить внимание на место своей прописки. Индивидуальный тариф ОСАГО складывается из нескольких показателей, среди которых территориальный коэффициент, который отличается в разных населенных пунктах России

Территориальный коэффициент зависит от места прописки собственника автомобиля, но использовать автомобиль можно где угодно. Если в Москве, Казани, Тюмени и Сургуте этот показатель равен 2, то в населенных пунктах Бурятии, Дагестана, Якутии (за исключение ряда крупных городов) – 0,6. Таким образом, имея прописку в одном из последних регионов, можно существенно сэкономить на тарифе ОСАГО. Однако, это не самый легкий и доступный вариант, так как не все имеют возможность оформить прописку не по месту реального проживания.

Коэффициент бонус-малус

Во всем многообразии надбавок и тарифов ОСАГО несложно запутаться. Для более полного понимания из чего складывается ваш индивидуальный тариф, вы можете рассчитать его в этом калькуляторе. Стоит отметить, что полис ОСАГО онлайн может приобрести житель любого региона России. А для жителей Санкт-Петербурга дополнительно действует бесплатная доставка полиса.

Что значит «правильный» автомобиль

Более мощный двигатель, по мнению страховщиков, сулит автовладельцу больше опасностей, поэтому и заплатить за него нужно заметно больше. Машина мощностью до 50 лошадиных сил рассчитывается по коэффициенту 0,6, чуть выше – уже 0,9, а 150-сильное и выше авто – 1,6.

Относительно экономии на ОСАГО под «правильным» транспортным средством понимается не какая-то конкретная модель или марка, а машина с определенным коэффициентом мощности двигателя (КМ). Этот показатель зависит от числа лошадиных сил. Чем он ниже, тем дешевле водителю обойдется ОСАГО.

КМ колеблется в пределах от 0,6 до 1,6. Минимальный коэффициент 0,6 относится к «слабым» моторам, развивающим мощность не более 50 лошадиных сил. «Единица» применяется для автомобилей с двигателем, имеющим мощность 50-70 лошадиных сил, 1,1 используется в отношении моторов 70-100 лошадиных сил, 1,2 – 100-120 «лошадей», 1,4 – если автомобиль имеет мощность 120-150 лошадиных сил. Для транспортных средств мощностью свыше 150 «лошадей», КМ составляет 1,6.

При расчете стоимости полиса принимаются во внимание субъекты федерации, в котором поставлено на учет авто и прописан его хозяин. Этот параметр отвечает за образование территориального коэффициента (ТК)

Он, в свою очередь, определяется исходя из количества аварий в конкретном регионе и условиями, способствующими их появлению.

Самой высокой вероятностью дорожных происшествий отличаются мегаполисы: Москва, СПб, столица Татарстана, Хабаровск и другие города «миллионники». Жителям этих регионов сложно сэкономить на страховке, но выход есть.

Диапазон ТК устанавливается в пределах 0,6-2. Для крупных городов действует максимальный показатель – 2, для малонаселенных субъектов, таких как Республика Тыва, Бурятия, Чечня и Крым – 0,6. Местным автолюбителям проще всего сэкономить.

Регистрация автомобиля в провинции не лишает водителя права ездить на нем по всей стране, а равно и проживать в любом городе России. Поэтому тем, кто задумывается о том, как сэкономить на ОСАГО, специалисты советуют «прописывать» ТС в маленьком городе, там же оформлять на него страховку. Можно также выбрать страховую компанию по месту своего проживания, главный офис которой находится в провинции с низким ТК.

Предлагаем ознакомиться: Договор на установку ящика для сбора пожертвований

Максимальная цена ОСАГО

Стоит отметить существование такого параметра, как максимальная стоимость полиса, актуальная для каждого региона страны. При расчете используется простая формула — 3*КТ*ТБ или 5*КТ*ТБ. Второй вариант вычисления характерен для случаев, когда за прошлый период водитель допустил хоть одно нарушение.

Стоит отметить существование такого параметра, как максимальная стоимость полиса, актуальная для каждого региона страны. При расчете используется простая формула — 3*КТ*ТБ или 5*КТ*ТБ. Второй вариант вычисления характерен для случаев, когда за прошлый период водитель допустил хоть одно нарушение.

Так, для москвичей максимальная стоимость ОСАГО составляет 24 708 рублей при условии, что водитель не допустил ни одного нарушения в течение прошлого страхового периода. В ином случае затраты на страховку возрастают до 41 180 рублей. Стоит отметить, что упомянутые суммы являются максимальными для Москвы. Если страховая компания требует большую оплату, это противозаконно.

Что делать если КБМ не соответствует действительности

В данном случае необходимо написать заявление в страховую компанию с требованием корректного применения КБМ или сменить страховую компанию.

Если во время заключения договора страховщик пытается применить КБМ ниже, чем указано в АИС ОСАГО (хотя такое случается редко), нужно настаивать на передаче в базу достоверных данных. Это позволит при смене СК в будущем или во время включения в полис друзей или родственников избежать некорректных данных в АИС.

В случае совпадения значений, но при этом КБМ все равно не соответствует реальным показателям, нужно проверить, насколько данные, внесенные в полис совпадают с фактическими. Могут иметь место неточности, которые появились после изменения фамилии, прочей информации по страхователю. О таком несоответствии нужно уведомить СК письменно, приложив к заявлению документы, подтверждающие данный факт. В заявлении нужно попросить о пересчете КБМ.

○ Тарифы и коэффициенты.

В этом пункте статьи, мы более детально рассмотрим как на законных основаниях, использовать каждый показатель коэффициента в свою пользу, для уменьшения стоимости полиса. Рассмотрим, как сэкономить на ОСАГО, и купить ОСАГО не дорого.

Итак:

Базовый тариф.

Базовый тариф – данный показатель варьируется в диапазоне от 3 430 до 4 120 рублей и напрямую зависит от выбранной СК. Так что при покупке полиса, для начала, ознакомьтесь на сайте ЦентроБанка со всеми действующими страховыми компаниями и их тарифами. Чтобы подобрать наиболее выгодную. Что поможет хоть и не значительно, но все же, уменьшить траты семейного бюджета. По-другому Вы на размер этого коэффициента повлиять не можете.

А вот, что касается других показателей, то за счет них, можно снизить стоимость полиса в разы:

Коэффициент территории.

Территориальный коэффициент можно уменьшить вполне доступным способом – в первую очередь, можно самому получить временную прописку, скажем в каком-нибудь селе, региона, где самый низкий показатель этого коэффициента, или оформить ТС на ближайшего родственника или знакомого, которому вы полностью доверяете (иначе возникнут проблемы другого характера).

КБМ.

Что касается КБМ, то здесь есть, конечно, свои нюансы:

- Этот показатель зависит только от самого страхователя, либо указанных лиц в полисе, но, ни как не от транспортного средства.

- Если Вы решите расторгнуть договор страхования, пусть даже и остался срок действия всего 3 дня, то скидка за безаварийную езду за этот год, при покупке следующего полиса, учитываться не будет. Этот показатель учитывается только за все 365 дней действия полиса.

- Если в полис вписываются лица, чей стаж минимален, или страховая история подпорчена, то КБМ будет рассчитываться исходя из наименьшего показателя надежности.

Так как же минимизировать стоимость полиса за счет этого показателя?- спросите Вы.

Можно, и даже очень существенно. Во-первых: водить без нарушений ПДД и не создавать ДТП. Во-вторых: прописать в договоре тех, кто, возможно, будет управлять в течение этого года автомобилем, и имеет самый высокий класс надежности. Чем выше класс надежности водителя, тем ниже КМБ.

С показателями, понижающими это коэффициент, можно ознакомиться в таблице:

| Класс | КМБ | Подорожание (-) | Класс, присваиваемый при наличии страховых случаев ОСАГО ранее. | ||||

|---|---|---|---|---|---|---|---|

| Скидка (+) | Не было выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | 145% (-) | М | М | М | М | |

| 2,3 | 130% (-) | 1 | М | М | М | М | |

| 1 | 1,55 | 55% (-) | 2 | М | М | М | М |

| 2 | 1,4 | 40% (-) | 3 | 1 | М | М | М |

| 3 | 1 | нет | 4 | 1 | М | М | М |

| 4 | 0,95 | 5% (+) | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 10% (+) | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 15% (+) | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 20% (+) | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 25% (+) | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 30% (+) | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 35% (+) | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 40% (+) | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 45% (+) | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 50% (+) | 13 | 7 | 3 | 1 | М |

Таблица КБМ (бонус малус) класса водителя

Коэффициент возраста и стажа.

Это коэффициент зависит только от двух показателей возраст страхователя и его стаж вождения. Так если Ваш возраст старше, к примеру, 40 лет и стаж водителя более 10 лет, то можно существенно снизить этот показатель.

Коэффициент открытого полиса.

К сожалению, значение этого показателя понизить стоимость полиса нам не поможет, даже в какой-то степени наоборот. Если не указывать конкретных лиц в договоре, то СК не сможет определить класс надежности водителя, а соответственно поставит самый завышенный коэффициент.

Коэффициент мощности.

В этом случае, все зависит от количества лошадиных сил вашего авто. Советовать, Вам, сменить авто, мы не будем. Этот совет относится к тем, кто еще не приобрел автомобиль. Чем меньше лошадиных сил у авто, тем меньше показатель этого коэффициента. (Скорее всего, этот показатель разработан для поддержки отечественного автопрома).

Коэффициент периода использования.

Это коэффициент может значительно снизить стоимость страхования, за счет срока использования ТС. К примеру, Вы используете машину только в теплое время, а в зимний период, она стоит в теплом гараже.

В таком случае, заключать договорное соглашение на все 365 дней нет смысла, а соответственно переплачивать за лишний период. Главное, чтобы период между заключением договоров не превышал годовой цикл, иначе все накопленные скидки аннулируются.

Коэффициент нарушений.

Здесь все просто, чем меньше не соблюдаются правила дорожного движения, и не создаются ситуации располагающие к ДТП, тем он меньше.

Как рассчитать размер страховой премии

Порядок расчета компенсаций по ОСАГО также определяет закон. Выплаты полагаются потерпевшим при аварии, виновником которой признан владелец полиса. Рассчитывать на компенсацию могут как физические (другие водители, пассажиры, пешеходы) так и юридические лица.

Компенсационные расходы подразделяются на 3 группы:

- на ремонт авто чужого водителя

- на компенсацию вреда пассажирам и водителю другой машины

- на оплаты вреда здоровью и жизни пешеходов и юридических лиц

Сам владелец полиса останется без компенсации, даже если с его здоровьем или автомобилем не всё в порядке. Этот вопрос решают полис КАСКО и медицинская страховка.

Максимальная сумма, которая выделяется на восстановление машины составляет 400 000 рублей, а компенсация за ущерб здоровью и физическому состоянию всего на 100 000 рублей больше.

Маленькие секреты как сэкономить на ОСАГО в 2021 году

Если внимательно изучить все принципы расчета стоимости страхового полиса, то на основании них уже можно составить небольшой список пунктов, как можно сократить свои затраты на автострахование.

Итак, для того, чтобы узнать, как дешево застраховать машину по ОСАГО, нам надо знать из чего складывается итоговая стоимость.

Для транспортных средств, категории «В» и «ВЕ» соответствует следующая формула:

Т = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН, где:

ТБ – базовый тариф;

КТ – коэффициент территории;

КБМ – коэффициент бонус-малус;

КВС – коэффициент возраста и стажа;

КО – коэффициент открытого полиса;

КМ – коэффициент мощности;

КС – коэффициент периода использования ТС;

КН – коэффициент нарушений.

Основываясь на данные коэффициенты, мы может перейти к тому, как можно на этом сэкономить.

Базовый тариф.

На сегодняшний день, для легковых автомобилей физических лиц, которые не используются в качестве такси, имеется тарифный коридор от 2 746 рублей до 4 942 рублей. Следовательно, страховая компания вправе ставить начальную сумму тарифа в пределах данных цифр.

-

Коэффициент территории.

Если вы проживаете, скажем, в Челябинске, то коэффициент составит 2,1. В этом случае, стоит подумать, а не проживает ли у вас кто-нибудь из родственников в отдаленных районах, таких как, Магадан (0,7) или Севастополь (1.2). Тогда имеет место быть ситуация, когда автомобиль оформляется на родственника из удаленного уголка России, следовательно, при расчете будет учитываться уже меньший коэффициент.

Коэффициент бонус-малус.

Наверняка все слышали о данном коэффициенте и знаете, что он является как понижающим, так и повышающим. Всем новичкам, которые только сели за руль ТС, присваивается 3 класс с коэффициентом 1. Далее, если количество безаварийных лет будет все больше, то и класс будет выше, отчего коэффициент станет ниже. Если же будут аварии по вашей вине, то класс будет меньше, а коэффициент выше. Следовательно, не стоит создавать ДТП.

Возраст и стаж.

Чем вы старше и больше стаж вождения, тем ниже коэффициент. Чтобы на этом выиграть, необходимо, как минимум получить права в 18 лет, так как стаж отсчитывается с момента их получения. Как максимум, после получения водительского удостоверения, попросить родных или знакомых вписать вас в ОСАГО, тогда вам будет также присваиваться безаварийная езда, то есть бонус-малус.

Количество допущенных лиц.

Конечно же, ограниченная страховка будет несколько дешевле, чем неограниченная. Но если в ограниченный круг лиц допущенных к управлению ТС, вы впишите новичка, являясь при этом опытным водителем, то вам будет выгоднее приобретать ОСАГО с неограниченным количеством лиц.

Мощность ТС.

Чем мощнее двигатель в транспортном средстве, тем выше транспортный налог и стоимость страховки, так как чем больше лошадиных сил, тем больше риск попасть в ДТП. Если вы только-только получили права, воздержитесь от быстрых автомобилей. Лучше набраться опыта и только потом приобретать более мощное авто.

Период использования.

Если вы мотоциклист или заядлый дачник, то вам имеет смысл подумать над оформлением страхового полиса на определенное количество месяцев. Мотосезон длится месяцев 5-6, следовательно, оформляя ОСАГО на этот срок, вы можете существенно сэкономить. Однако использование страховки в период, не указанный в договоре, сулит вам хоть и небольшой, но штраф.

Грубые нарушения.

К грубым нарушениям относятся такие, как умышленное нанесение вреда жизни и здоровью человека, управление ТС в алкогольном опьянении, скрытие с места ДТП и пр. Не допускайте таких ситуаций и соблюдайте все правила, тогда и данного коэффициента у вас не будет.

Все указанные способы являются законными и пропагандируют безаварийное движение на дорогах нашей страны. Если вы знаете все свои данные, то можете проверить предварительную стоимость полиса ОСАГО при помощи онлайн-калькуляторов. Тогда вы точно будете знать, что вам не продали никаких дополнительных услуг и не завысили стоимость автостраховки.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Суммы выплат по ОСАГО

Законом установлены предельные (максимальные) суммы выплат страховыми компаниями.

Так, при наступлении каждого страхового случая (независимо от их количества в течение срока действия договора обязательного страхования) страховая компания возмещает потерпевшим причиненный вред в размере:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего – 500 тысяч рублей;

- в части возмещения вреда, причиненного имуществу каждого потерпевшего – 400 тысяч рублей.

- в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страхового возмещения, причитающегося потерпевшему в счет возмещения вреда, причиненного его транспортному средству, не может превышать 50 тысяч рублей.

- в случае смерти потерпевшего размер страховой выплаты за причинение вреда жизни составляет 475 тысяч рублей (право на возмещение такого вреда имеют лица, имеющие право в соответствии с гражданским законодательством на возмещение вреда в случае смерти кормильца, при отсутствии таких лиц – супруг, родители, дети потерпевшего, граждане, у которых потерпевший находился на иждивении, если он не имел самостоятельного дохода (выгодоприобретатели)) и не более 25 тысяч рублей в счет возмещения расходов на погребение (выплачивается лицам, понесшим такие расходы).

Как показывает практика, размер выплаты, расчет которой производится в соответствии с Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства с учетом износа подлежащих замене деталей, узлов и агрегатов, может не совпадать с реальными затратами на приведение поврежденного транспортного средства – зачастую путем приобретения потерпевшим новых деталей, узлов и агрегатов взамен старых и изношенных – в состояние, предшествовавшее повреждению. Кроме того, предусматривая при расчете размера расходов на восстановительный ремонт транспортного средства их уменьшение с учетом износа подлежащих замене деталей, узлов и агрегатов и включая в формулу расчета такого износа соответствующие коэффициенты и характеристики, в частности срок эксплуатации комплектующего изделия (детали, узла, агрегата), исходят из наиболее массовых, стандартных условий использования транспортных средств, позволяющих распространить единые требования на типичные ситуации, а потому не учитывается объективные характеристики конкретного транспортного средства применительно к индивидуальным особенностям его эксплуатации, которые могут иметь место на момент совершения дорожно-транспортного происшествия.

Конституционный Суд РФ с этим выводом не согласился. В постановлении Конституционного Суда РФ от 10.03.2017 N 6-П указано, что замена поврежденных деталей, узлов и агрегатов – если она необходима для восстановления эксплуатационных и товарных характеристик поврежденного транспортного средства, в том числе с учетом требований безопасности дорожного движения, – в большинстве случаев сводится к их замене на новые детали, узлы и агрегаты. Поскольку полное возмещение вреда предполагает восстановление поврежденного имущества до состояния, в котором оно находилось до нарушения права, в таких случаях – притом что на потерпевшего не может быть возложено бремя самостоятельного поиска деталей, узлов и агрегатов с той же степенью износа, что и у подлежащих замене, – неосновательного обогащения собственника поврежденного имущества не происходит, даже если в результате замены поврежденных деталей, узлов и агрегатов его стоимость выросла.

Суд также указывает, что если страховой выплаты потерпевшему недостаточно, чтобы покрыть фактический ущерб (полную стоимость новых деталей), разницу можно восполнить за счет причинителя вреда.

Таким образом, потерпевший, которому выплатили возмещение по ОСАГО с учетом износа деталей, вправе рассчитывать на полное возмещение имущественного вреда. При этом он должен доказать, что его фактический ущерб больше суммы полученной страховки. В свою очередь причинитель вреда может, например, ходатайствовать о назначении судебной экспертизы, о снижении размера возмещения ущерба.