Конструктивные действия заемщика

Если решено долго не оплачивать задолженность по займу, нельзя просто плыть по течению

Лучше сразу занять выгодную позицию и действовать предельно осторожно. Так можно не только сохранить нервы и быстрее забыть о долге, но и уменьшить итоговую переплату по кредиту

К примеру, стоит принять к сведению разумные рекомендации.

При усугублении финансовой ситуации в семье, стоит обратиться в ФКУ с письменным заявлением. Альфа-Банк не меньше клиента заинтересован в погашении кредита, поэтому может предложить компромиссные варианты.

- При получении от банка индивидуального предложения, не нужно спешить. Внимательно читаем измененные условия, оцениваем выгоду и сравниваем переплату.

- Нельзя открыто дерзить или хамить представителям кредиторов – в подобных структурах все разговоры автоматически записываются, а материалы могут использоваться в суде против заемщика.

- Если решили скрываться от кредитора, то стоит «списать» и все личное имущество: обналичить счета и официально подарить недвижимость с транспортом надежным людям.

- Снимать на видео и записывать на аудио все неправомерные действия и слова от представителей кредитора. Изучите российское законодательство и помните о своих правах.

Теоретически можно не платить по кредиту в течение 2-3 лет и добиться списания долга как непогашенного. Но на практике выстоять перед кредиторами и коллекторами очень сложно, так как банкиры будут до последнего бороться за свои деньги. Самое страшное, что в «схватке» придется участвовать и близкому окружению должника.

Особенности для разных видов кредита

Банковское учреждение Альфа предлагает клиентам несколько разновидностей кредитов:

- целевой, предназначенный для покупки описанного договором товара (например, автомобиля);

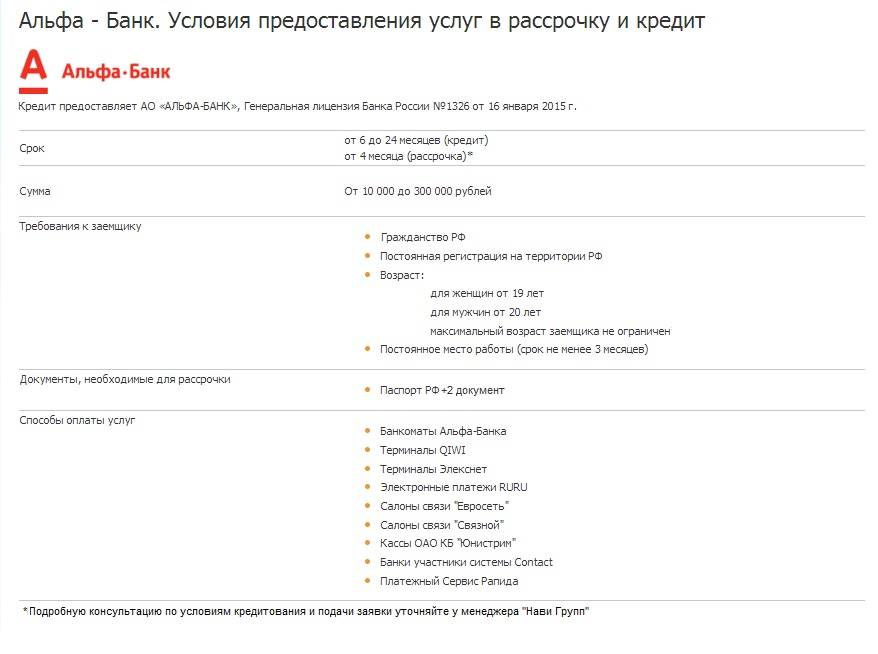

- рассрочку, позволяющую купить товар без переплат и вносить его стоимость равными долями на протяжении периода кредитования (от 3 до 24 месяцев);

- ипотечный, предназначенный для покупки жилья и отличающийся увеличенным временным интервалом (от 10 лет и выше).

Целевой кредит

Перед гашением целевого займа необходимо заполнить заявление и внести деньги на счет наличным либо безналичным способами. Финансовое учреждение производит подсчет процентов, подлежащих возврату. Но начисление суммы на баланс (например, на расчетный счет, сопряженный с пластиковой картой) осуществляется через 30 суток или позднее.

Рассрочка

Если клиент брал кредит по схеме «экспресс» или воспользовался услугой POS от магазинов-партнеров банка (рассрочка платежей), то для закрытия долга достаточно внести необходимую сумму на баланс. Регистрация заявления или обращение в банк не требуются. Гашение производится в день перевода средств. Если клиент осуществил транзакцию в выходной или праздничный день, деньги зачислятся в ближайшие рабочие сутки.

Ипотека на недвижимость

Поскольку ипотека оформляется на 10-15 лет и больше, многие клиенты стремятся сократить срок, увеличивая ежемесячный платеж или собирая сумму для погашения единым взносом. Право на закрытие кредита ранее даты, указанной в договоре, закреплено в Федеральном законе РФ №284, предусматривающем предварительное информирование финансового учреждения о запланированном гашении займа. При аннуитетной системе начисления процентов дополнительные взносы идут в прибыль банку, при дифференцированном методе происходит гашение долга в счет будущих периодов.

Причины закрытия

Кредитная карта – инструмент выдачи займа. Она может быть оформлена как отдельный вид услуг – для выдачи кредита, либо как приложение ко вкладу для лояльных групп клиентов. Пользоваться пластиком достаточно удобно, а учитывая максимальный среди российских кредиток льготный период, выгодно. Среди причин закрытия следующие:

- отпала потребность в кредитных средствах (при полном лимите на счет не начисляют проценты, но годовое обслуживание все равно взимается – 500-1500 руб. в зависимости от уровня пластика);

- если срок действия карты подходит к концу, а выпуск нового пластика подразумевает оплату комиссии;

- если планируется получить дополнительный займ в Альфа банке или любом другом кредитном учреждении, то наличие карточного кредита может повлечь снижение суммы нового займа или отказ.

Для полного закрытия карты необходимо написать заявление в отделении банка

Процедура закрытия

Закрытие карточного счета должно производиться при личном присутствии, поскольку, возможно, потребуется доплатить некоторую сумму на момент окончания срока действия договора. Также специалист выдаст документ о закрытии счета в Альфа банке. Рассмотрим, как отказаться от карты:

- с паспортом и пластиковой картой нужно обратиться к сотруднику и сообщить о желании закрыть счет. Стоит помнить, что лучше обращаться в то же отделение, где пластик был открыт;

- сотрудник распечатает заявление на закрытие в двух экземплярах, один из которых остается у клиента;

- заявление уходит в работу и рассматривается в течение 45 дней. По истечении данного периода карточный счет закрывается. Если сотрудники просят оплатить недостающую сумму, то стоит помнить, что это незаконно, поскольку все дополнительные платежи должны быть изъяты в день написания заявления;

- по истечении 45 дней нужно снова посетить офис и проверить отсутствие на клиенте кредитного счета;

- последним этапом является получение справки об отсутствии долгов.

Процедура достаточно простая, но ,вместе с тем, позволяющая значительно сократить расходы на кредитное обслуживание.

Закрыть пластик можно и через Интернет, однако, данная процедура позволяет лишь прекратить начисление процентов. Для полного закрытия договора нужно будет обратиться в банк. Процедура такая:

- на сайте Альфабанка нужно авторизоваться в личном кабинете;

- зайти на страницу с картами и выбрать кредитку для закрытия;

- нажать на «Закрыть карту» и подтвердить процедуру с помощью мобильного телефона.

Необходимо убедиться, что перед закрытием карты на ней не осталось долгов по платежам

Кредитные карты

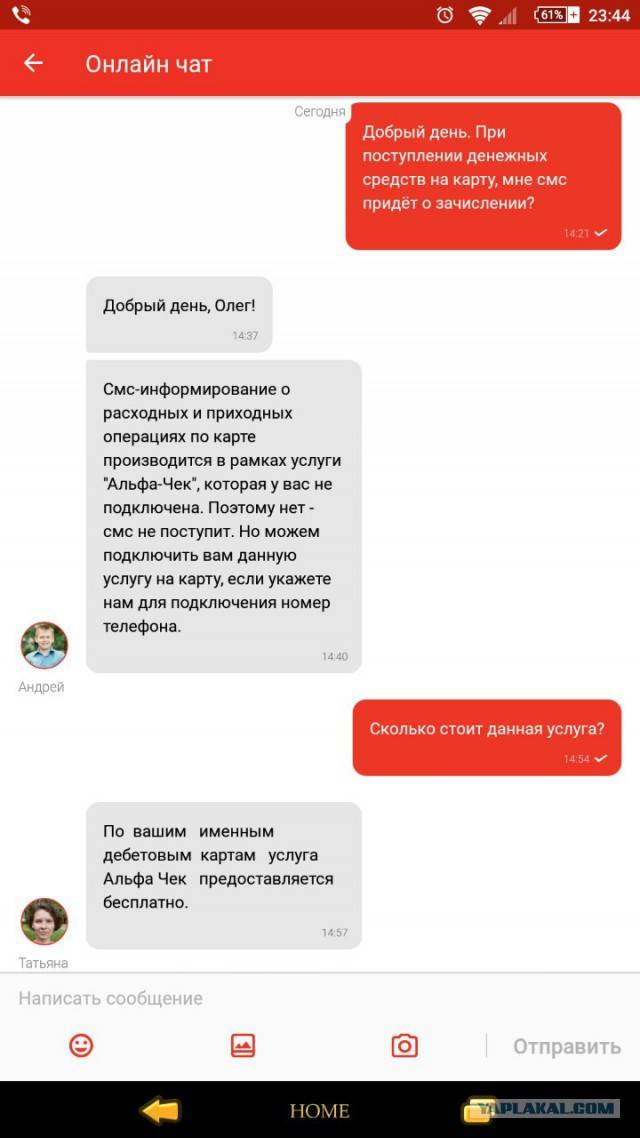

Альфа-банк достаточно строго следит за своими должниками, при этом есть и определенные бонусы, которые помогают избежать неприятностей. Для кредитной карты предусмотрен длинный период беспроцентного кредитования – до 100 дней. Если вы успеваете полностью вернуть потраченное в этот срок, вам не угрожают не только долги Альфа банку — не будет и переплаты. К тому же сразу после полного закрытия всей суммы клиенту открывается следующий беспроцентный период.

При внесении ежемесячного минимального платежа банк не будет считать вас должником, с удовольствием пользуясь начисляемыми процентами по оставшейся сумме долга. Здесь стоит быть осторожным, поскольку процент не так уж мал – чуть меньше платят только зарплатные клиенты и участники партнерских программ, начальная ставка — от 11,99% годовых, рассматривается в каждом случае индивидуально.

Стоит учитывать и довольно крупный кредитный лимит – он составляет до 1 000 000 рублей в зависимости от вида карты. Поэтому если вы решили не закрывать долг карты Альфа банк целиком, а ограничиться минимальным платежом, переплата может оказаться существенной. Случается, что человек забывает или не может внести требуемую сумму вовремя. Тогда к основному телу долга и процентам добавляются еще и штрафные санкции.

О чем следует помнить при неуплате?

- на простроченную задолженность начисляется неустойка,

- ее размер составляет 0,1% от просроченного платежа,

- пенни начисляются уже со следующего дня пропущенного взноса.

Может показаться, что 0,1% — не такая уж большая плата за временную отсрочку, однако этот процент начисляется ежедневно, и долги по кредитной карте Альфа банка начинают расти как снежный ком.

«Альфа-Банк» — Виды Кредитных Программ: Требования и Условия

«Альфа-Банк» не может похвалиться таким же набором кредитных программ, как некоторые другие финансовые организации. Их количество ограничено. Однако рядовой клиент сможет подобрать оптимальное предложение.

На выбор ему предоставляются нецелевой займы, рефинансирование кредитов, оформленных в других банковских организациях, выдача средств под залог имущества.

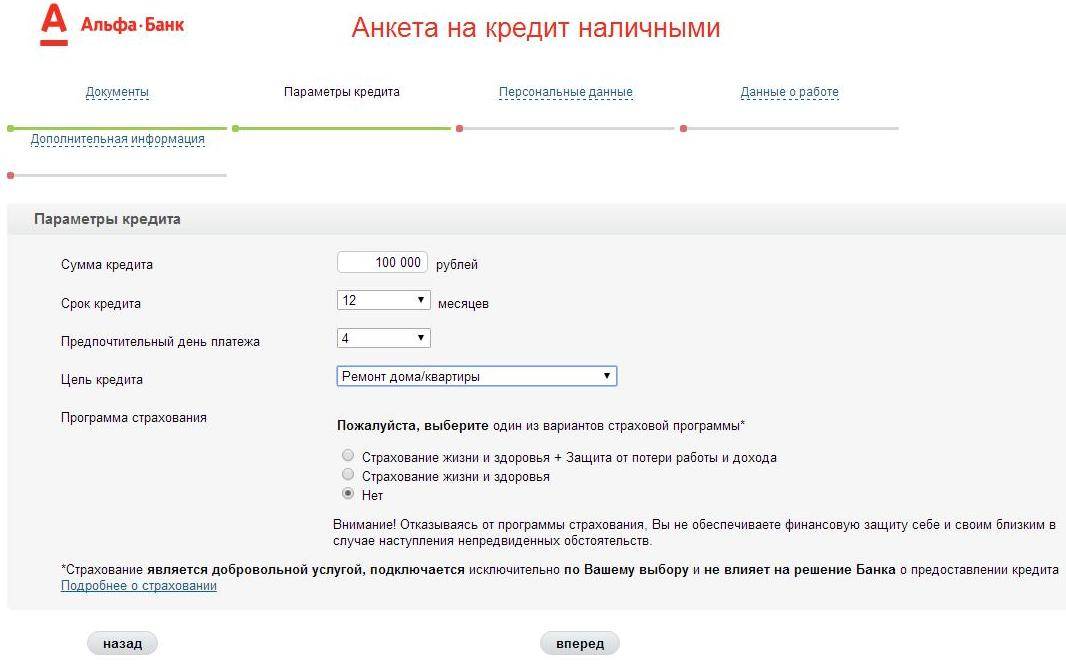

«Кредит наличными от 9,9%»

Базовая программа кредитования. Как можно понять из названия, средства предоставляются в виде наличности. Способ оформления, описанный выше, используется для получения кредита именно по этой программе.

Базовые условия кредитования выглядят следующим образом:

- максимальный размер займа не может превышать 5 000 000 рублей;

- средства выдаются на срок от 12 месяцев до 5 лет;

- базовая процентная ставка начинается с показателя в 9,9% годовых.

Максимальный размер процентной ставки может составить 25,227% годовых, но это только в том случае, если клиент отказывается от страхования, предоставляет минимальный пакет документов, допускает просрочки. Вполне возможно уплачивать 9,9% годовых за все время погашения займа.

Требования, выдвигаемые к заемщику:

- деньги выдаются лицам старше 21 года;

- необходимо иметь постоянный доход в размере не менее 10 000 рублей в месяц после вычета всех налогов (чем больше доход, тем выше максимальный размер кредита);

- наличие гражданства Российской Федерации;

- работа на текущем предприятии на протяжении не менее 3 месяцев (возможен и меньший срок, но тогда придется подавать справку 2-НДФЛ).

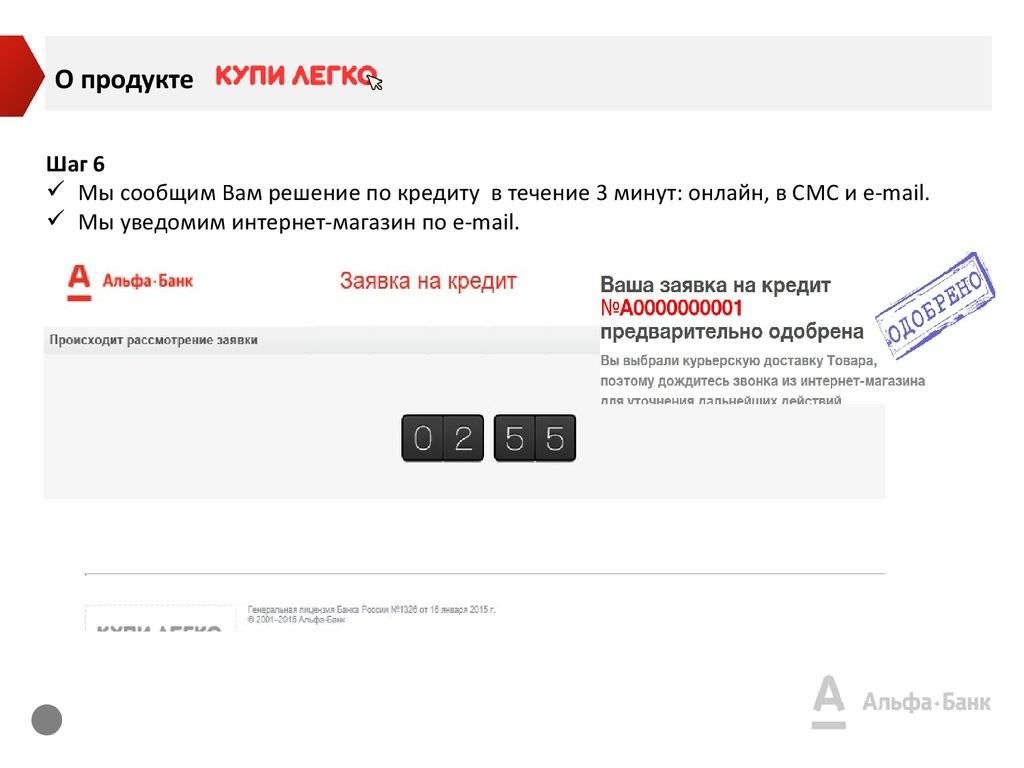

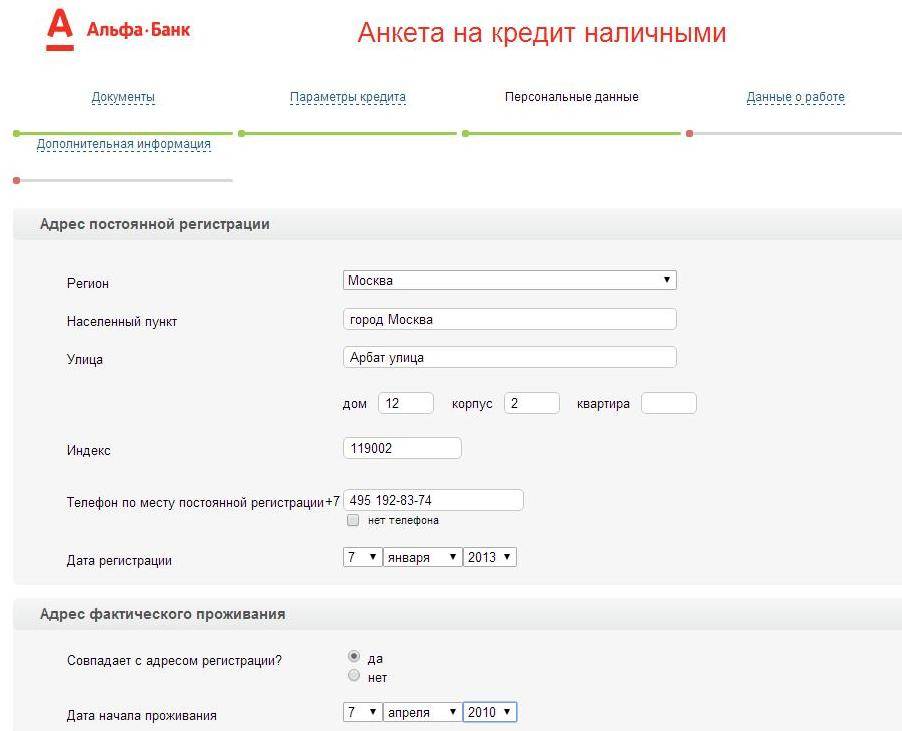

Также обязательной является регистрация в регионе, в котором присутствует хотя бы одно отделение «Альфа-Банка». На оформление заявки уходит не более 5 минут. Решение по ней принимается в течение 2 минут.

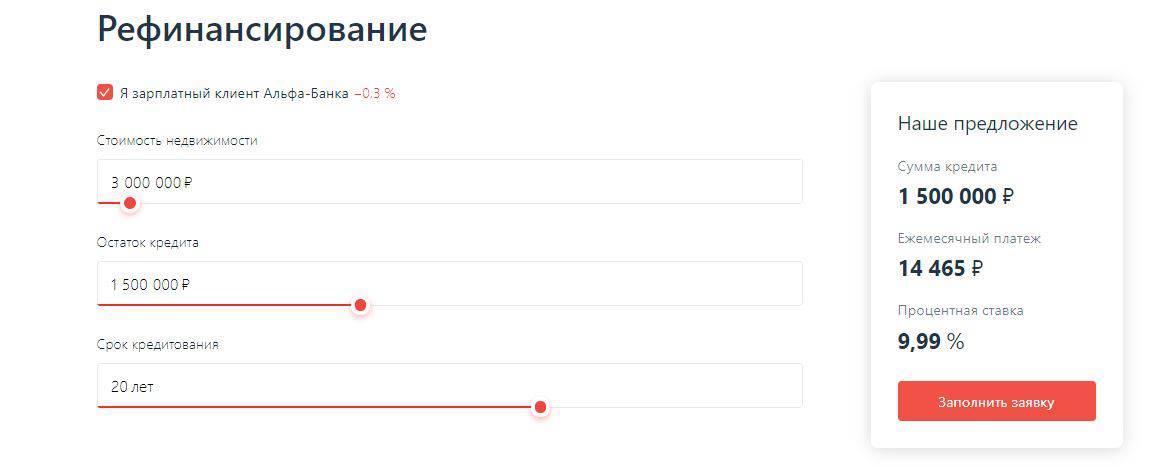

«Рефинансирование кредитов»

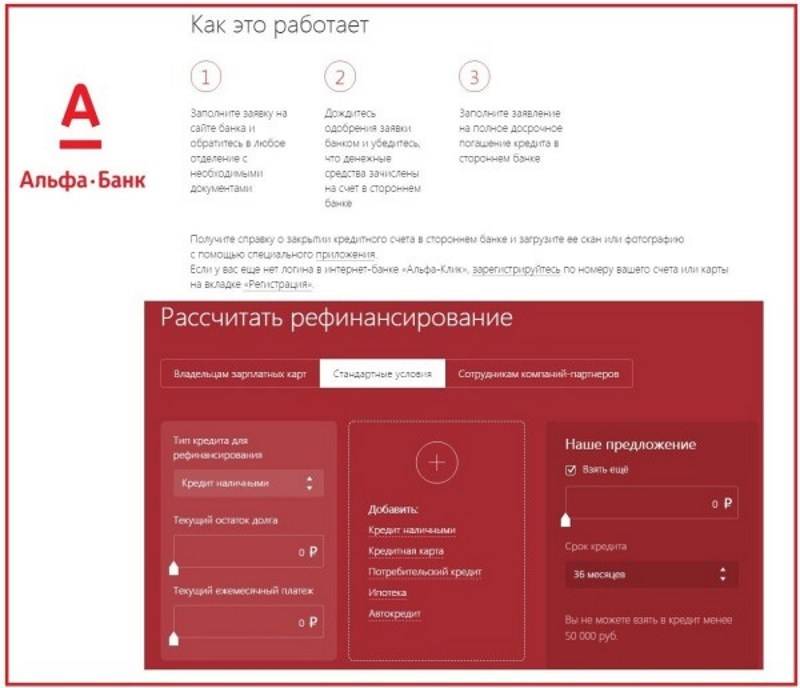

«Альфа-Банк» предоставляет своим клиентам услуги рефинансирования. Воспользовавшись этой программой можно перевести свой кредит в данное финансовое учреждение.

Продукт работает следующим образом:

- Клиент подает заявку в «Альфа-Банк».

- Сотрудники учреждения рассматривают ее и принимают решение.

- В случае успеха, «Альфа-Банк» полностью погашает задолженность клиента в другой банковской организации.

После проведения процедуры оплата производится по реквизитам «Альфа-Банка» и на его условиях. Услуга доступна и в том случае, если у гражданина есть несколько кредитов. Это дополнительный плюс программы, поскольку можно будет объединить несколько продуктов в одном и раз в месяц пополнять один счет.

Основные условия программы:

- максимальный размер кредита не может превышать 3 000 000 рублей;

- срок кредитования увеличен до 7 лет;

- начальная процентная ставка – от 9,9% годовых.

Требования к заемщику такие же, как и в предыдущем случае. Это в полной мере касается и документов. Однако по этой программе придется дополнительно предоставлять выписки со счетов в других банках (где были взяты первоначальные займы), а также выписку о закрытии кредита (уже после перечисления денег «Альфа-Банком»).

«Кредит под залог недвижимости»

Ипотечная программа кредитования. В данном случае следует уточнить, что под ипотекой подразумевается не выдача денег на приобретение недвижимости, а предоставлении кредита с условием ее залога. Собственно, необходимость обеспечения займа является главной особенностью этой кредитной программы.

Основные условия кредита:

- можно получить до 600 000 рублей;

- срок кредитования – до 30 лет;

- процентная ставка (начальная) – 13,49% годовых;

- зарплатные клиенты могут рассчитывать на получение льготной процентной ставки в размере 13,19% годовых.

Требования к заемщикам в основном такие же, как и по предыдущим программам. Однако, есть несколько существенных различий:

- получить кредит могут не только граждане России, но также и подданные Украины, Республики Беларусь;

- на момент погашения займа клиент должен пребывать в возрасте не старше 70 лет;

- общий трудовой стаж не может быть меньше 1 года;

- срок работы на последнем месте – не менее 4 месяцев.

Регистрация в данном случае не важна. Более того, клиенту необязательно быть зарегистрированным по адресу недвижимости, которая предоставляется в залог. Однако для получения средств придется доказать наличие права собственности на объект (предоставить договор купли/продажи, наследования, дарения или тому подобное).

Также стоит учесть, что выдвигаются определенные требования и к недвижимости. Она не должна иметь прилегающего земельного участка. Кроме того, не принимаются в расчет строения, находящиеся в аварийном состоянии.

Обязательным условием является подключение к квартире всех удобств (вода, газ, электричество).

Калькулятор досрочного погашения

Калькулятор досрочного погашения кредита в Альфа-Банке находится на официальном портале кредитно-финансового учреждения. Приложение работает в режиме онлайн, загружать и устанавливать программу не требуется. Утилита позволяет определить сумму, достаточную для погашения задолженности. Для расчета необходимо ввести в ячейки размер займа, срок действия кредита и процент. Также потребуется указать время, оставшееся до момента полного гашения долга (вся информация имеется в договоре), а затем нажать клавишу начала подсчета.

Кредитный калькулятор с досрочным погашением предоставлен сайтом calcus.ru

Если клиент несколько раз вносил увеличенный платеж, то использование калькулятора не позволит определить структуру долга. Пользователю требуется запросить скорректированный график в банке, а затем вручную высчитать сумму, достаточную для закрытия кредита в текущем или следующем месяце. Информация доступна через «Личный кабинет», но для повышения точности следует подавать официальный запрос. Уточненные данные можно получить по телефону линии технической поддержки, файл высылается оператором на указанный в договоре адрес электронной почты.

Условия кредита

Пример заполнения калькулятора с указанием условий:

- в поле суммы и срока обозначить размер взятого кредита и длительность использования (например, 500 тыс. руб. и 36 месяцев);

- в строку годовой процентной ставки внести цифры из договора (например, 10%);

- в раскрывающемся списке выбрать тип начисления процентов (аннуитет или классический вариант, в примере выбран аннуитетный платеж);

- заполнить поля с комиссионными сборами (единовременными или регулярными, в примере дополнительные сборы отсутствуют).

После введения данных калькулятор выведет сумму ежемесячного платежа (16,133 тыс. руб.), общую переплату по процентам (80,809 тыс. руб. или 16,2% от размера взятого кредита). В графике погашения задолженности приведена структура платежа с указанием основного долга и процентов. Клиент выбирает месяц, в котором планируется гашение займа, а затем вычитает из остатка сборы на погашение процентов за оставшийся период времени. Полученный результат — это сумма, которую необходимо внести для погашения задолженности перед кредитно-финансовой организацией.

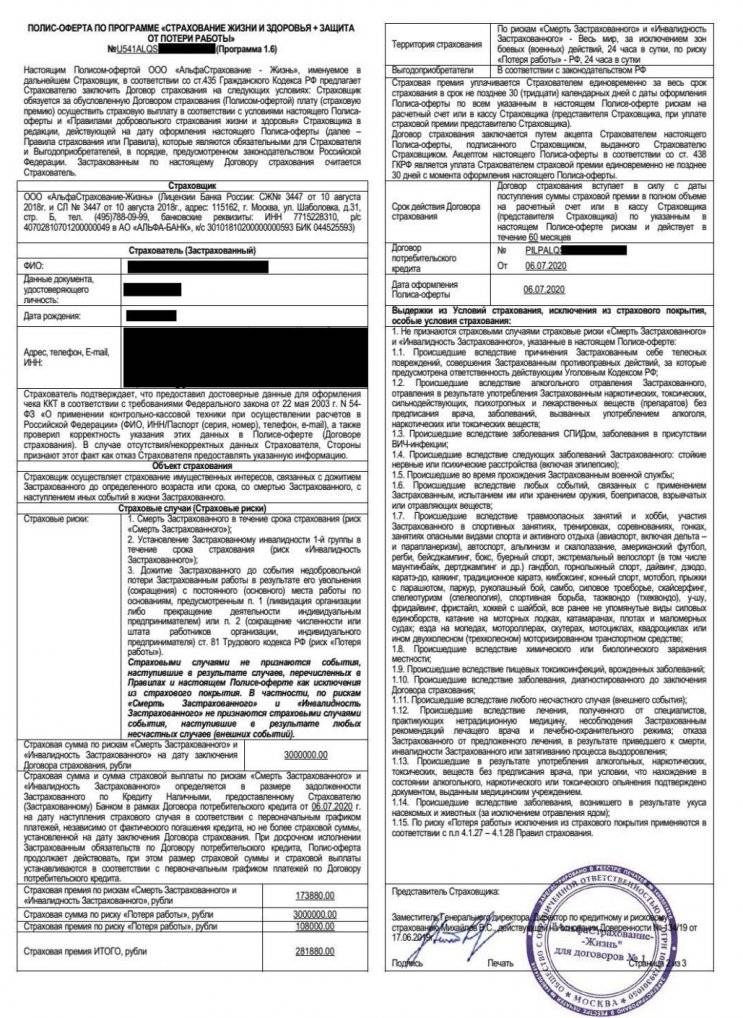

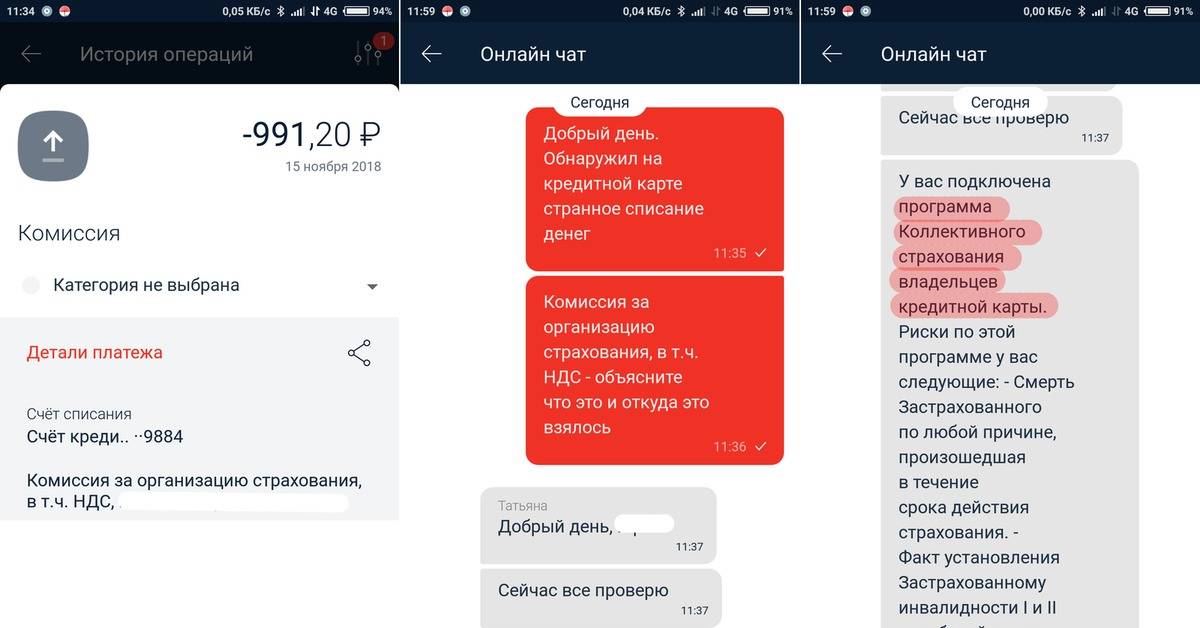

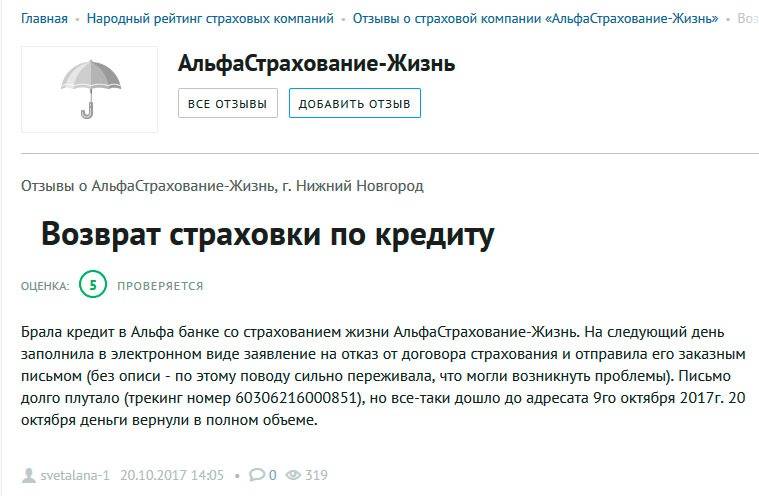

Возвращение страховки

При оформлении кредита клиентам предлагается страховка, обеспечивающая гашение платежей в случае его болезни или временной нетрудоспособности. Пользователь может отказаться от индивидуального плана на протяжении 5 суток с момента подписания договора. Некоторые страховые компании вводят в контракты пункты, затрудняющие возврат денег. Если клиент застрахован по коллективной схеме, то отказаться от услуги с перечислением средств невозможно.

Сроки

На изучение бумаг, приложенных к заявлению, кредитору выделяется до 30 дней. Потом оформляются документы. По этой причине стоит уведомлять организацию о финансовых трудностях заранее, как только они возникают.

Необходимые документы

Кредитные каникулы в Альфа-Банке оформляются при предоставлении пакета документов. Доказательствами ухудшения финансового положения служат:

- справки о размере заработной платы;

- приказы об увольнении;

- справки из медицинского учреждения, подтверждающие нетрудоспособность;

- свидетельство о расторжении брачного союза;

- документы о рождении детей.

Перечень бумаг для оформления льготного кредитования зависит от ситуации должника.

Длительность «отпуска» зависит от того, насколько серьезной является ситуация. Банковские служащие анализируют документы и сообщают заявителю о решении.

Это интересно: Как отключить Альфа-Диалог: описываем во всех подробностях

Если заявка требует коррекции?

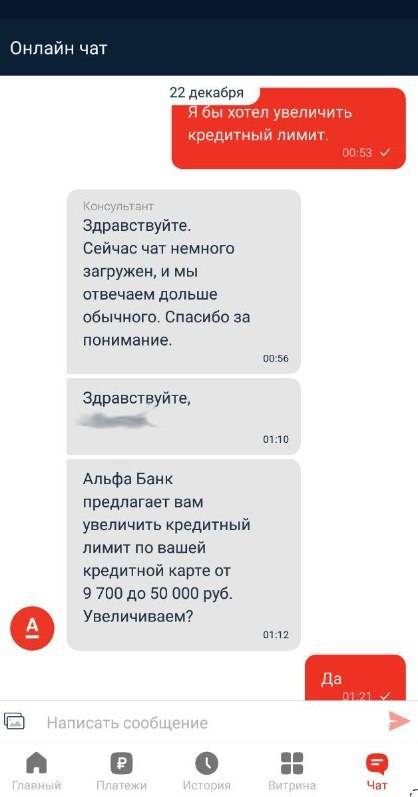

Иногда клиентам требуется изменить условия уже отправленной заявки на кредит, например, увеличить сумму или срок погашения. В этом случае сразу же позвоните по телефону колл-центра банка и сообщите оператору о своем намерении. Если решение по вашей анкете еще не принято, сотрудник кредитной организации сможет оперативно внести в нее изменения. Аналогично следует поступить, когда указали неверные персональные сведения.

Если положительное решение уже принято, придется отменить заявку и перевести ее в отказ. После этого следует подождать 30 дней и только после этого заполнять повторную анкету. Но и в этом случае необходимо сначала пообщаться с представителем банка. Вероятно, вам смогут предложить другие варианты кредитования на аналогичных условиях, чтобы не ждать окончания срока моратория.

Помните, что часто отменять заявки, отказываться от кредита или вносить изменения не стоит. Служба безопасности может посчитать это фактором риска и внести клиента в черный список. В дальнейшем при оформлении электронной анкеты она сразу же отправится в отказ. Конечно, 2-3 отмены еще некритичны. Но если вы оформите, а затем откажетесь от 10-15 обращений за кредитом, ваши данные окажутся в стоп-листе банка.

https://youtube.com/watch?v=y2kZHXpfBSM

Отношение банков к досрочному погашению задолженности

Каждый банк имеет свои требования, относительно оплаты задолженности по кредиту.

ВТБ 24

Порядок досрочного погашения в ВТБ следующий:

- уведомить банк о намерении досрочного погашения за 24 часа;

- оплату можно произвести в любой день, после дня принятия заявки;

- после погашения необходимо убедиться, что сумма была принята и поступила на счет;

- получить новый график оплаты кредита.

Сбербанк

Любой заёмщик данного финансового учреждения вправе воспользоваться возможностью досрочного погашения займа. Для этого следует:

- Сообщить кредитору о намерении в форме заявления и в срок, предусмотренный кредитным договором.

- Оформленное заявление регистрируется в любом отделении банка. Его можно подать и в день внесения очередного платежа.

Существует возможность погашения через систему «Сбербанк Онлайн». Для этого в заявке необходимо указать:

- дату автоматического списания;

- номер счета, с которого будет произведено списание средств;

- сумму платежа.

После частичного досрочного погашения кредита или автоматического списания средств согласно заявке, происходит пересчет графика погашения. Новый график клиент может получить в отделении банка или же ознакомиться с ним в системе «Сбербанк Онлайн».

Положительные стороны кредитования в Сбербанке при досрочном погашении:

- отсутствие установленной минимальной суммы;

- выбор изменения графика платежей.

Отрицательным моментом является необходимость оформления заявления каждый раз, когда была списана сумма досрочного погашения.

Сбербанк лояльно относится к досрочному погашению кредита

Ренессанс Кредит

Как и во многих других учреждениях, банк Ренессанс Кредит должен быть уведомлен о намерении клиента досрочно погасить долг за 1 месяц до внесения средств. Оплату можно произвести одним из следующих способов:

- терминал самообслуживания;

- кассу отделения банка;

- другие банки;

- онлайн-приложения.

Нужно знать, что при полном досрочном погашении через другие банки, средства могут поступить на кредитный счет и на следующий рабочий день. А за этот один день могут быть дополнительно начислены проценты по кредиту. Поэтому последний платёж при полном погашении задолженности лучше производить в банке, где был подписан кредитный договор.

Хоум Кредит

Процедура в данном банке стандартная. После оплаты платежа обязательно уточнить в отделении о поступлении средств. После чего следует запросить новый график платежей. Бывают случаи, что в новом графике нет никаких изменений. Причиной этого может быть, что при оплате через платёжные киоски Элекснет или Киви средства могут идти на счёт до 3-4 дней. Мало того может быть начислена пеня за просрочку платежа в несколько дней. И виноват в сложившейся ситуации будет клиент.

В случае вины банка, заёмщику необходимо будет отстаивать интересы в суде.

Русфинанс Банк

Как показывает практика, кредитные договора Русфинанс Банка отличаются расплывчатостью толкования. В случае недопонимания о чём идёт речь в каком-либо пункте договора, не нужно гадать, а следует все обговорить с менеджером.

Согласно договору банка, датой погашения задолженности по графику или же договорного списания средств будет дата заключения кредитного договора. Например, договор был заключён 17 января. Значит, ежемесячный платёж и списание средств должны производиться 17 числа ежемесячно. Поэтому клиент при частичном досрочном погашении до указанной даты должен указать, что средства направлены на оплату тела кредита. А платёж по графику будет совершён в указанную дату.

Подсчет остатка задолженности

При аннуитетном и дифференцированном способе погашения остаток задолженности будет рассчитываться по-разному. Самый простой способ подсчёта – найти в поисковой службе онлайн-калькулятор. Для этого нужно внести данные – срок кредитного договора, ежемесячный платёж, процентная ставка и автоматически появится результат.

Частичное досрочное погашение может быть двух видов:

- уменьшение тела кредита;

- уменьшение срока кредита.

Если заёмщик не силён в бухгалтерии – он может обратиться за услугами к соответствующему специалисту.

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита

Плюсы и минусы страховки по кредиту

Приобретение страховки является обязательным только в случае оформлении ипотечного кредита. И то, такой обязательный характер распространяется только на страхование недвижимости от риска утраты и повреждения. А в остальных случаях вам необходимо самостоятельно определиться, нужна вам страховка или нет. И поэтому, прежде чем согласиться на услугу страхования, следует изучить все плюсы и минусы такого предложения.

Если смотреть на картину в целом, можно сказать, что страхование имеет больше плюсов, чем минусов. Ведь, подписав договор страхования, вы приобретаете не просто бумаги, а свое спокойствие. Так, даже в случае вашей кончины вашим наследникам не придется выплачивать долги перед банком, и они спокойно смогут вступить в наследство.

Но все же, такое приобретение имеет и свои негативные стороны. Страховка стоит не мало. Причем в основном стоимость полиса включается в сумму кредита, что, несомненно, увеличит ваши затраты.

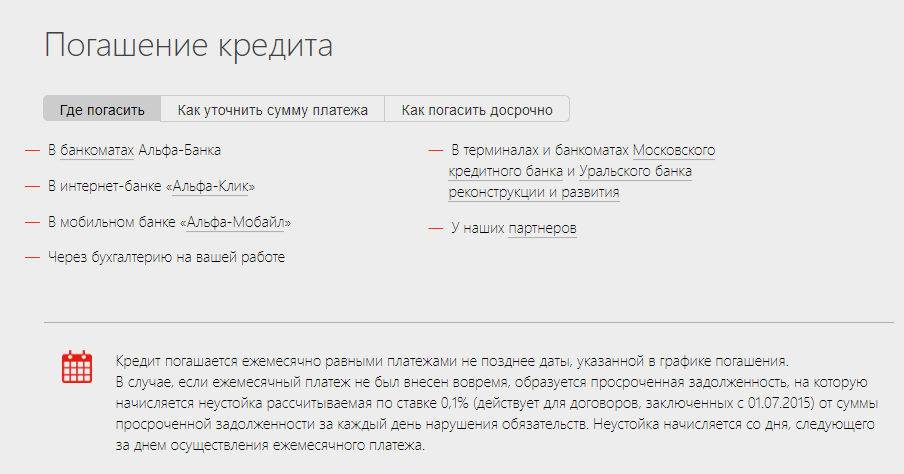

Как избежать просрочки платежа по кредиту

Во избежание неприятных последствий необходимо придерживаться таких правил:

- вносить средства не позднее чем за 3-5 дней до установленного срока;

- при совершении расчетов в последний день оплаты пользоваться внутренним переводом или услугами кассира в офисе компании;

- в случае возникновения непредвиденных ситуаций, препятствующих своевременной оплате, немедленно уведомить об этом кредитора и оформить кредитные каникулы;

- если оплата произведена вовремя, но денежные средства не получены банком, связаться с менеджером через ЛК на сайте Альфа-Банка или по телефону.

АБ использует штрафные санкции исключительно с целью стимулирования клиентов к возврату долга. В случае дальнейшего игнорирования требований следуют более жесткие меры воздействия.

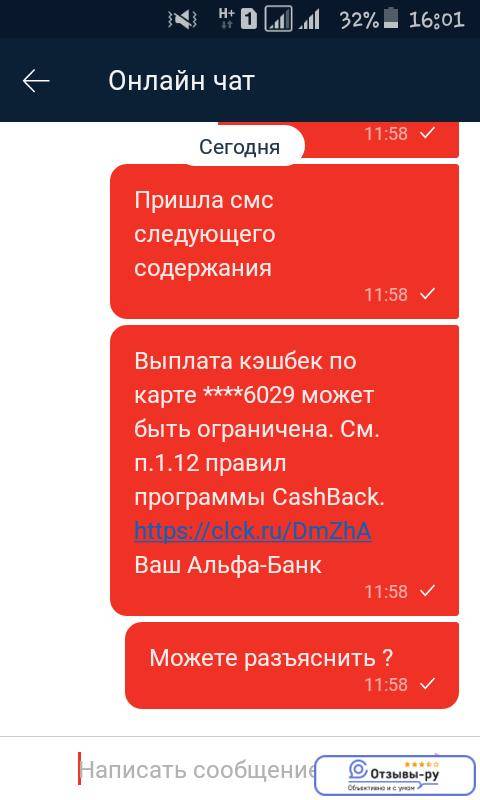

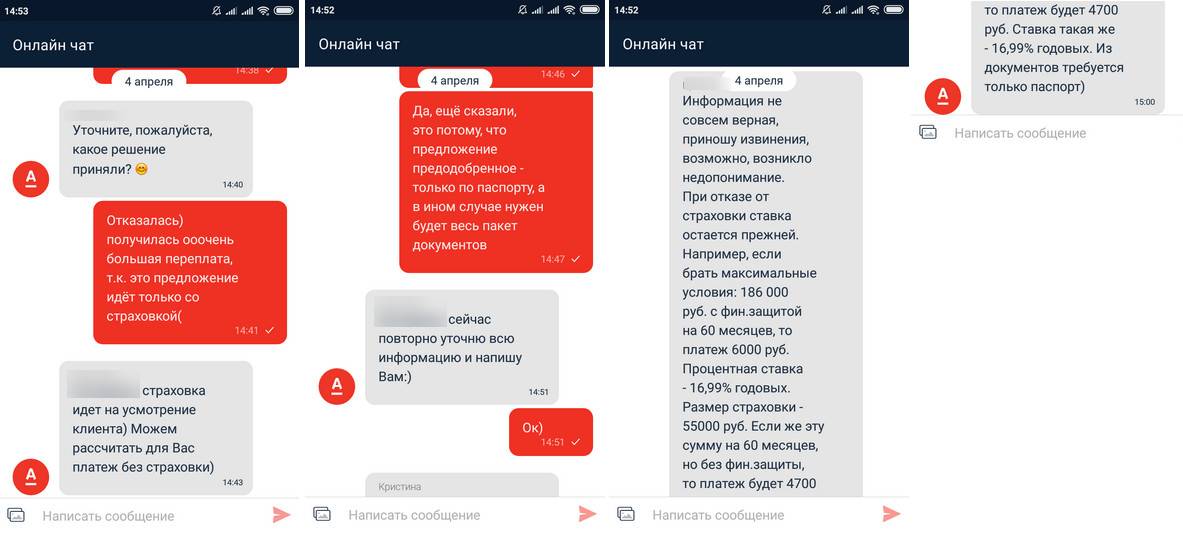

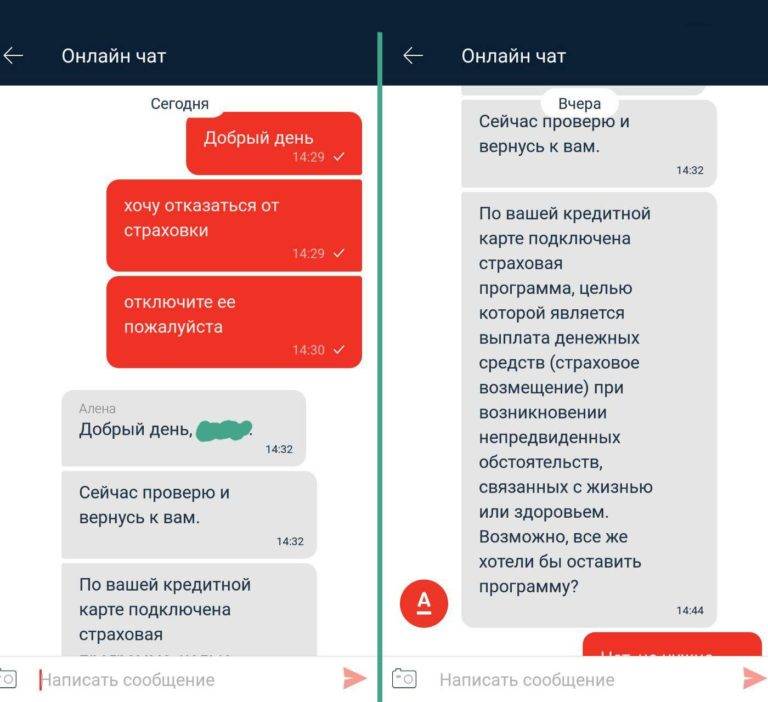

Страховка по кредиту Альфа-Банка

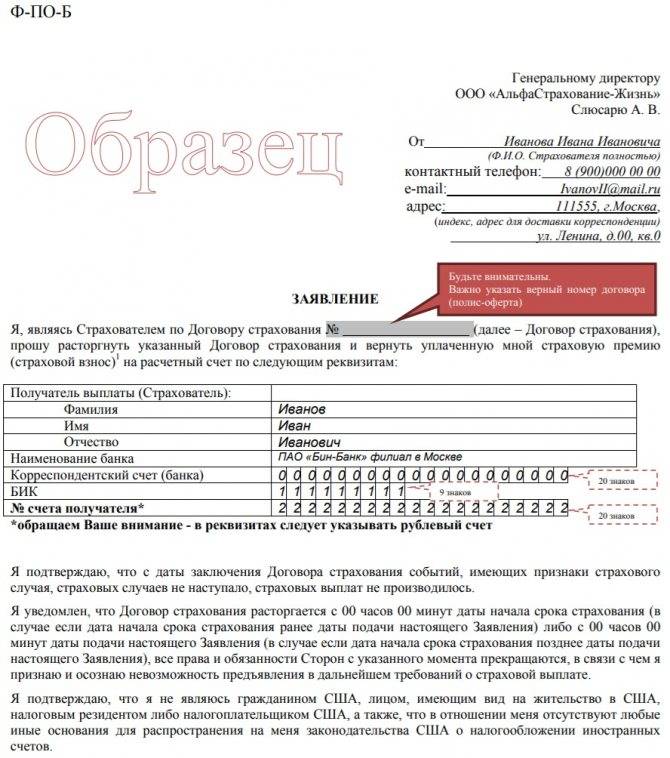

При заключении договора внимательно изучите пункты, касающиеся условий его расторжения и уточните у менеджера Альфа-Банка, в каких ситуациях реально отказаться от страховки.

- В заявлении нужно будет прописать другую формулировку: «Прошу осуществить возврат средств в связи с досрочной уплатой кредита».

- К списку документов надо будет приложить справку от Альфа-Банка, подтверждающую, у него больше нет финансовых претензий к вам.

Например, если подать заявление через 10 дней после начала действий полиса, то из общей суммы будет вычтено вознаграждение компании за эти самые 10 дней.

- конкретный адресат (офис Альфа-Страхования, куда направляется документация);

- данные о застрахованном лице, т. е. подателе заявления – ФИО, адрес, телефон, паспортные данные и т. д.;

- просьба расторгнуть конкретный договор страхования;

- реквизиты счета, куда необходимо вернуть деньги;

- список приложений.

В любом случае в заявлении должны быть такие пункты:

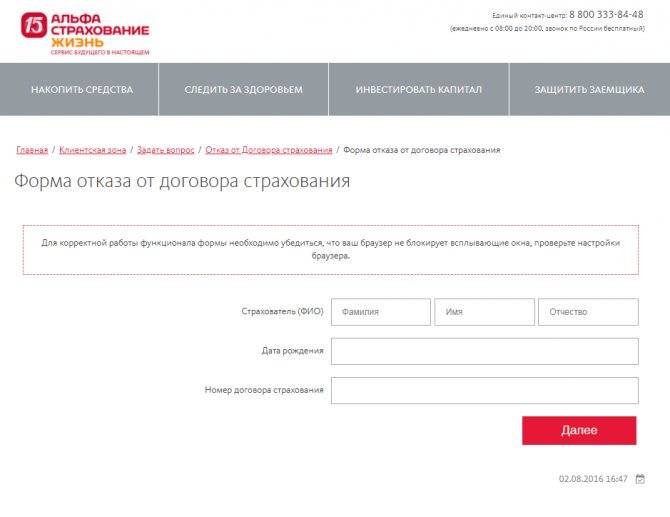

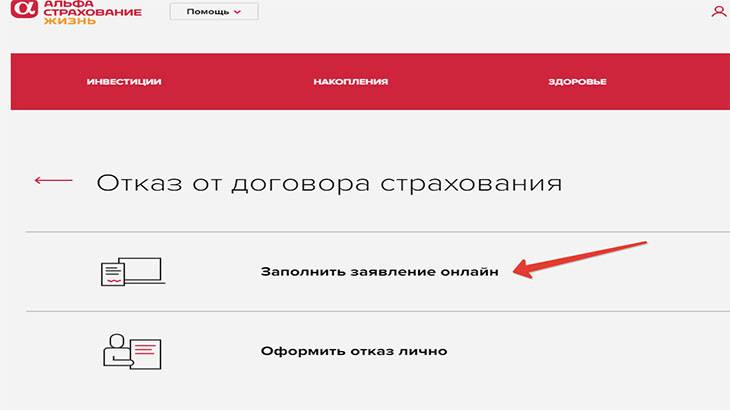

Как вернуть страховку после досрочного погашения кредита в Альфа-Банке

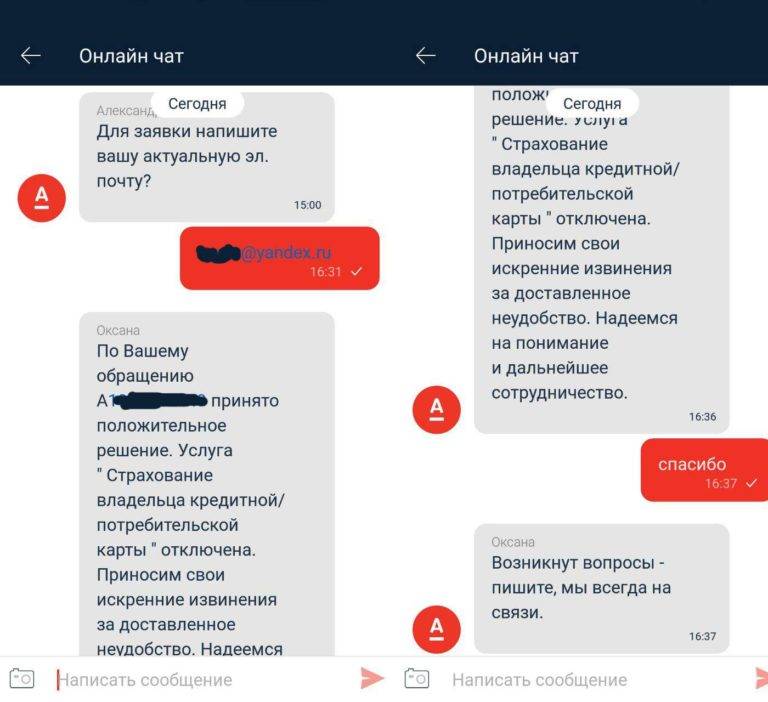

В соответствии со статьей 958 Гражданского кодекса РФ отключить страховку досрочно можно, если угроза наступления страхового случая отпала. Соответственно, после досрочного погашения кредита в Альфа-Банке, так как его наличие было основной частью договора, пропал смысл страхования, ведь существование страхового риска прекратилось, исчез риск невыполнения обязательств по кредитному договору, вы имеете право отключить страховку досрочно.

Чтобы отключить страховку после досрочного погашения кредита в Альфа-Банке, нужно придерживаться того же алгоритма действий, как и для того, чтобы отключить ее в период охлаждения. Только в заявлении нужно будет указать другую причину возврата средств. Вернут деньги вам также за минусом того времени, когда договор работал. Дополнительно к документам нужно будет приложить справку от Альфа-Банка о том, что кредит погашен и у него больше нет претензий к вам. Ожидайте официальный ответ в течение 5 рабочих дней.

В остальных случаях у вас не получится отключить страховку, если иное не прописано в договоре. Поэтому внимательно изучите его перед тем, как подписать. В нем могут содержаться различные нюансы, например комиссия при досрочном расторжении договора.

Способы закрытия кредитки в Альфа-Банке

Наиболее быстрым способом избавиться от ненужного кредитного продукта является личное обращение в отделение банка. При этом желательно обращаться за помощью в тот офис, в котором происходила выдача карты. Держателю кредитки необходимо при себе иметь пластиковый носитель (другими словами, саму карту) и документ, удостоверяющий личность.

От клиента «Альфа-Банка» потребуется лишь собственноручно написанное заявление, которое после проверки правильности указанной информации будет зарегистрировано сотрудником отделения. В случае утери кредитки дополнительно понадобится заполнить соответствующий бланк. Уничтожение карты всегда осуществляется на глазах у её держателя. При этом разрезание пластика происходит не вдоль, а поперек, чтобы на получившихся частях не остались персональные данные или магнитная полоска. Данный процесс следует контролировать во избежание повторного использования кредитки злоумышленниками. В течение 45 дней после поступления запроса от физ. лица происходит закрытие кредитного счета.

Прекратить обслуживание карты можно в онлайн режиме. Для этого потребуется воспользоваться личным кабинетом в сервисе “Альфа-Клик” или мобильном приложении “Альфа-Мобайл”.

В “Альфа-Клике” для этого нужно перейти в раздел “Счета”, навести курсор мыши на нужную карту, после чего появится кнопка “Закрыть счет”, на которую и следует нажать.

В “Альфа-Мобайл” в перечне счетов и карт нужно нажать на нужную кредитку.

Затем еще раз нажать на кнопку в виде карты и ее короткого описания. Пролистав открывшийся список в самом низу можно найти кнопку “Закрыть карту”.

С этого момента банк будет обрабатывать заявку клиента на протяжении 45 дней. По истечении данного срока физ. лицо может самостоятельно разрезать пластик на кусочки или обратиться в офис банка, чтобы данную процедуру выполнил один из сотрудников.

Закрыть карту «Альфа-Банка» можно в телефонном режиме. В часы работы горячей линии необходимо совершить звонок по номеру 8 800 200-00-00 и сообщить оператору о своем желании прекратить пользование кредиткой. Для идентификации личности могут быть заданы вопросы о персональных данных и кодовом слове, при отсутствии ответов в оказании услуги будет отказано. Если телефонная заявка принята к рассмотрению и у банка не возникло никаких претензий, через 45 дней кредитку можно будет утилизировать.

Это интересно: Зарплатная карта МИР Альфа-Банка: освещаем вопрос

Нюансы процедуры

Процедура расторжения договора с банком у физического лица и владельца компании несколько отличается.

Частным лицам

Частные лица могут аннулировать любой из вышеперечисленных счетов в интернете в личном кабинете.

По окончании процедуры клиенту необходимо дождаться 6 дней, пока банковская организация обработает заявку, затем через 45 дней расчётный счёт исчезнет из списка в личном кабинете пользователя.

Юридическим лицам

Компания должна правильно подготовить документы к аннулированию. Чтобы не затянуть процесс на долгое время, рекомендуется предварительно учесть следующие нюансы:

- Запросить выписку об остатке средств.

- Если на балансе есть деньги, перевести или обналичить их.

При переводе средств можно конвертировать их в иные валюты.

Юридические лица являются непростыми клиентами, поэтому операция имеет некоторые нюансы. Аннулирование может произойти по инициативе банковской организации, если компания в течение года не осуществляла никаких финансовых действий.

Ликвидация происходит по причине смены собственника, реквизитов, реорганизации. Поэтому Альфа-Банк вправе потребовать соответствующие документы.

Закрыть договор может только уполномоченное лицо. О прекращении сотрудничества банк или предприятие уведомляет налоговую, пенсионный фонд, страховую компанию.