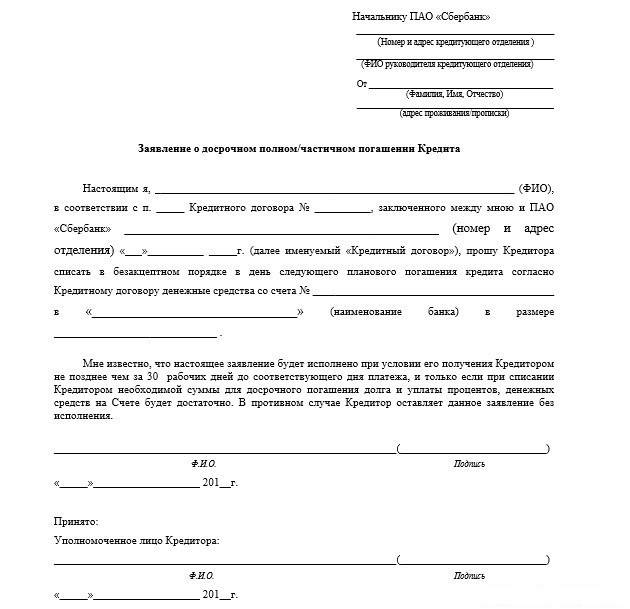

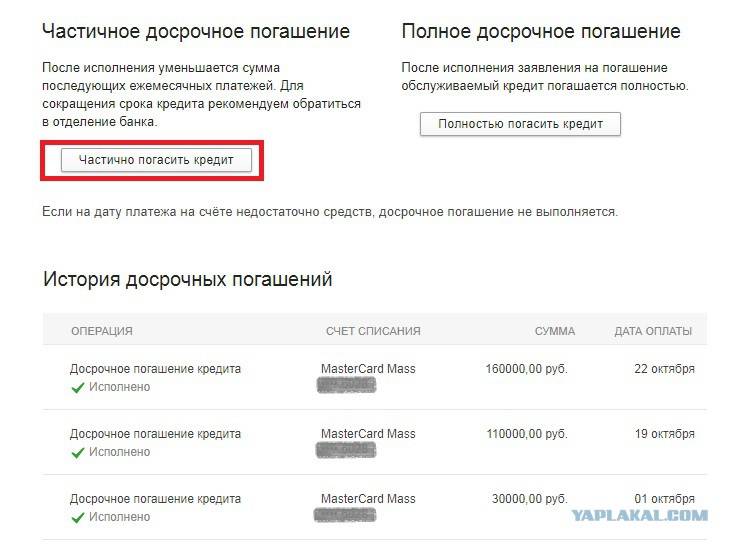

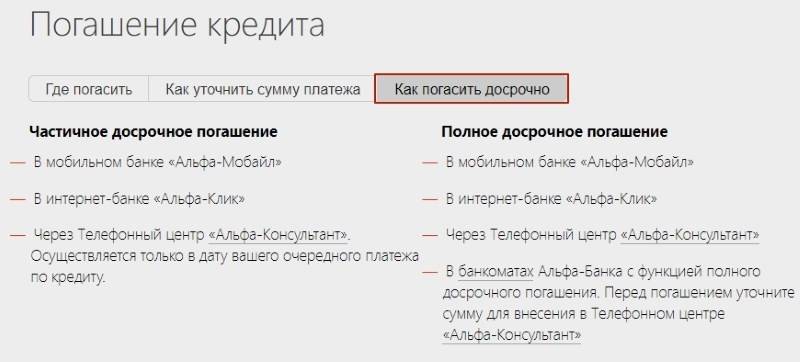

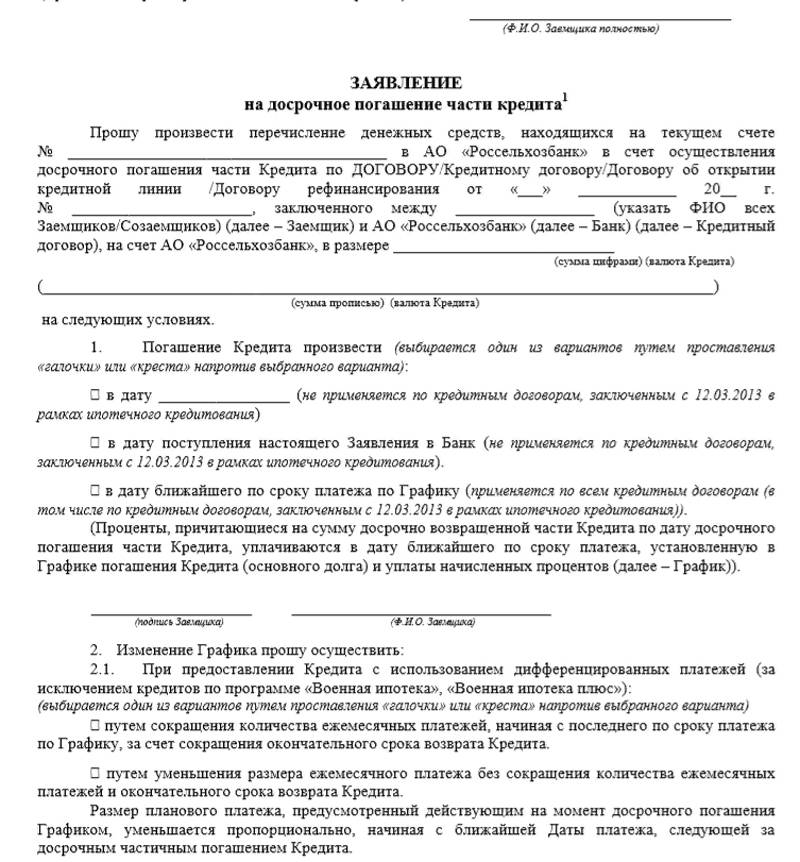

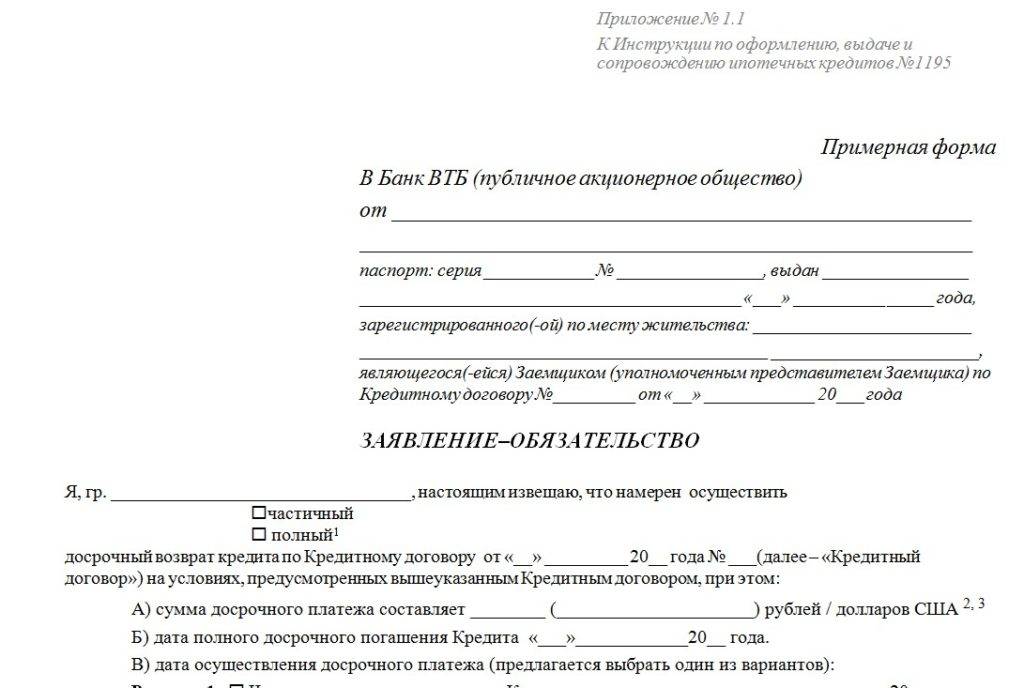

Подача заявления в офис

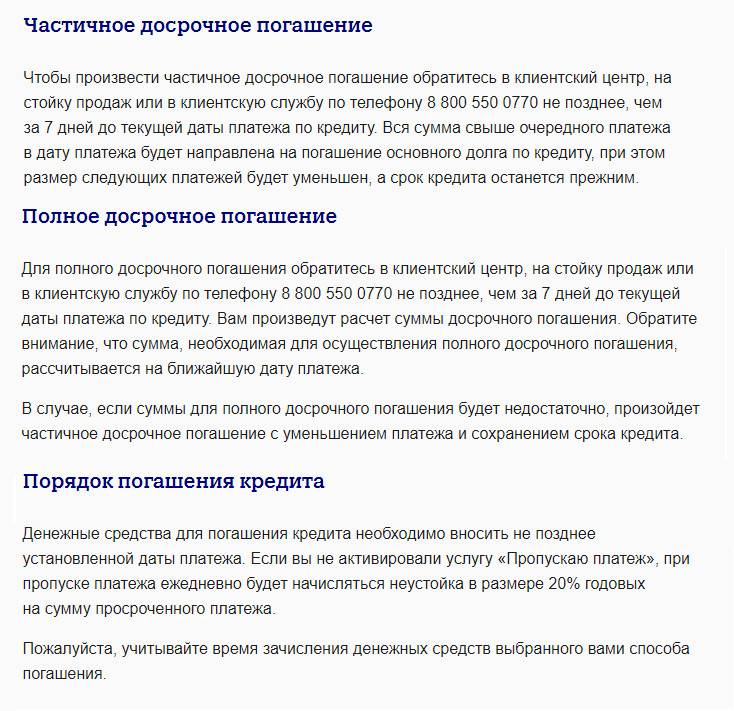

Чтобы погасить кредит досрочно, необходимо обратиться в отделение банка спустя 30 дней после заключения договора, причем первый ежемесячный взнос нужно уплатить. Заявление должно быть составлено по форме банка и лично заемщиком (или доверенным лицом) подано представителю финансовой организации – поэтому явка в отделение Совкомбанка обязательна, погасить кредит досрочно в режиме «онлайн» не получится. При посещении офиса банка с собой нужно иметь паспорт и кредитный договор. Если клиент осуществляет частичное погашение долга, на руки ему выдадут распечатку нового графика платежей.

Порядок и условия погашения

При оформлении займа заемщик должен быть готов к переплатам. На этом принципе строиться банковская система.

Чтобы уменьшить расходы, можно досрочно погасить кредит. Совкомбанк предоставляет такую возможность через месяц после оформления займа.

Прежде чем обращаться в банк за оформлением документов, необходимо рассчитать размер остаточной задолженности. Затем, трезво оценить свои финансовые возможности.

Досрочная выплата ипотеки или автокредита предусматривает увеличение суммы ежемесячных платежей.

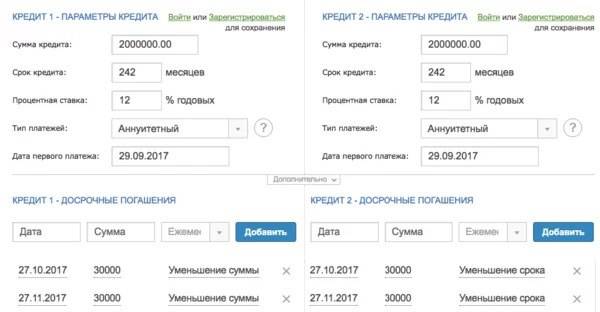

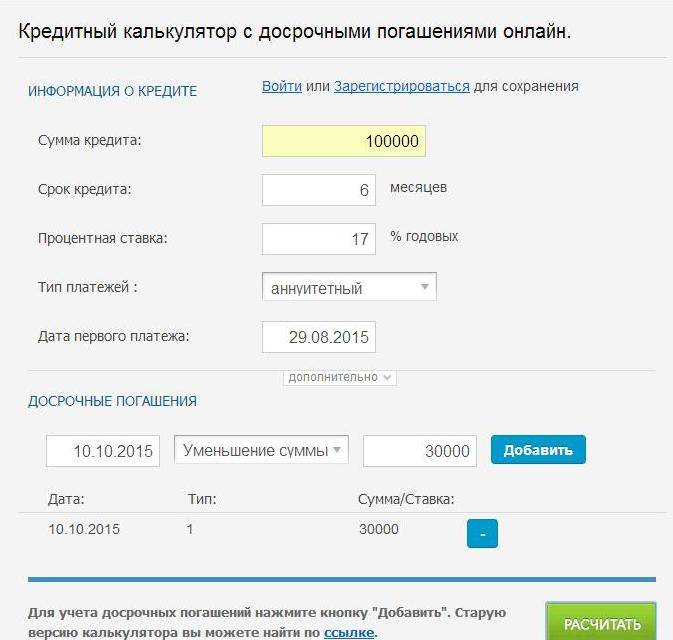

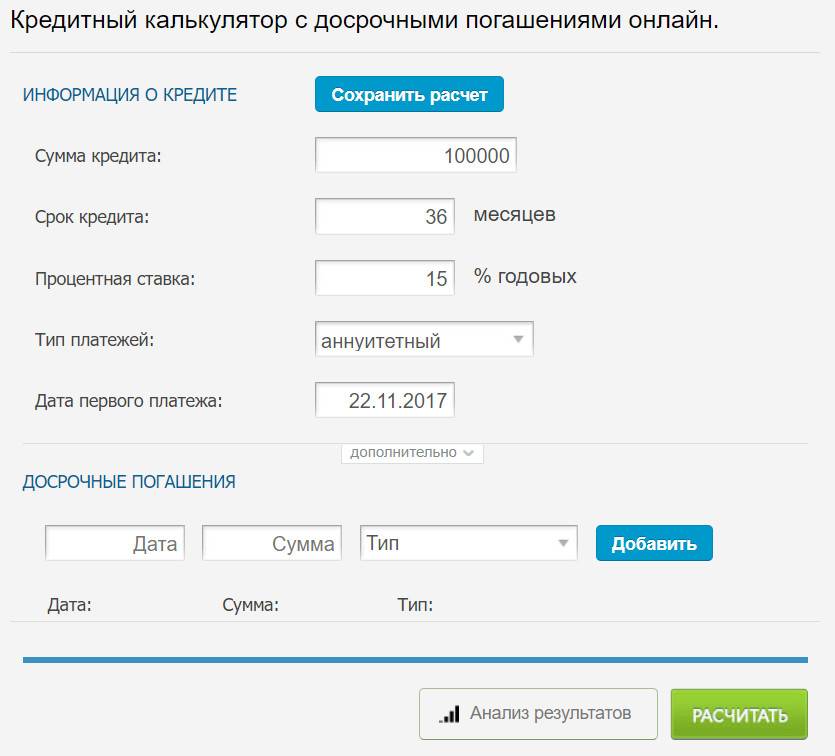

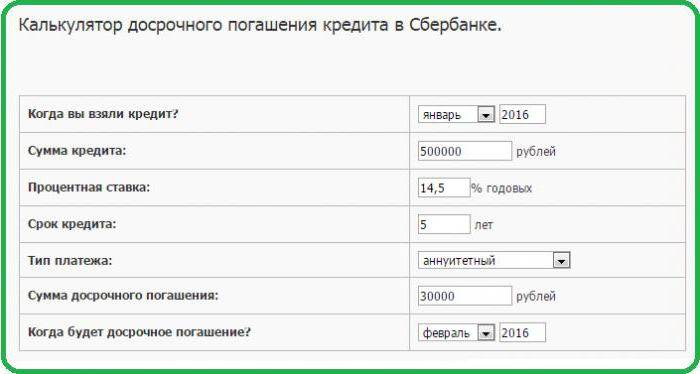

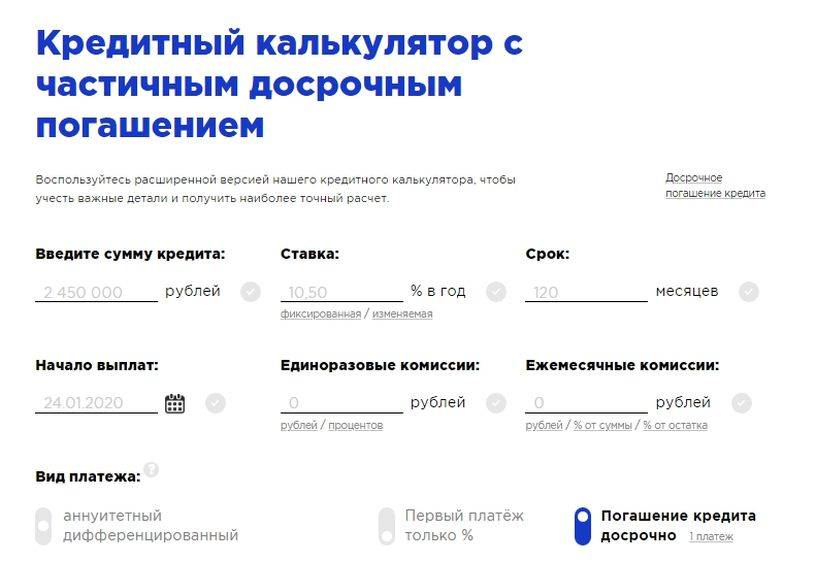

Рассчитать сумму проще с помощью онлайн-калькулятора. Для этого нужно указать:

Рассчитать сумму проще с помощью онлайн-калькулятора. Для этого нужно указать:

- дату начала обслуживания;

- сумму долга;

- размер ставки;

- график — аннуитетный / дифференцированный;

- размер предполагаемого платежа;

- выбрать новый срок действия договора;

- нажать «Посчитать».

Данный способ подсчета не дает точный результат. Поэтому, условия договора и остаточную сумму лучше узнать, обратившись к специалисту в офисе банка или позвонив по телефону горячей линии 8 (800) 200-66-96. После, необходимо составить заявление и внести необходимые средства.

В следующую отчетную дату деньги будут списаны для оплаты кредита. Заемщику необходимо будет еще раз посетить банк и получить выписку о закрытии кредита.

Какие расходы не будут компенсированы клиенту Совкомбанка

Рекламируя свой продукт с возвратом процентов, Совкомбанк приводит следующий ориентировочный расчет. При оформлении кредита размером 200 000 рублей на срок 18 месяцев по ставке 17,4% годовых ежемесячный платеж клиента составит 12 700,33 рублей. Итоговая переплата процентами по данному займу будет 28 605,93 рублей. По истечению срока договора вся эта сумма будет перечислена на счет клиента.

Но давайте пойдем дальше и посчитаем все до конца. По условиям акции, заемщик должен будет оплатить 3,9% от суммы займа за активацию «Гарантии лучшей ставки». Размер обязательной финансовой защиты при кредитном лимите в 200 000 рублей на срок 18 месяцев составит еще 11,4% от этой суммы. Итого на оплату дополнительных услуг уйдет 15,3% от выделенного банком кредитного лимита.

После оформления ссуды в размере 200 000 рублей на счет заемщика поступит 169 400 рублей. Списанная плата за дополнительные услуги в размере 30 600 рублей впоследствии не компенсируется.

Можно ли вернуть по закону вообще?

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

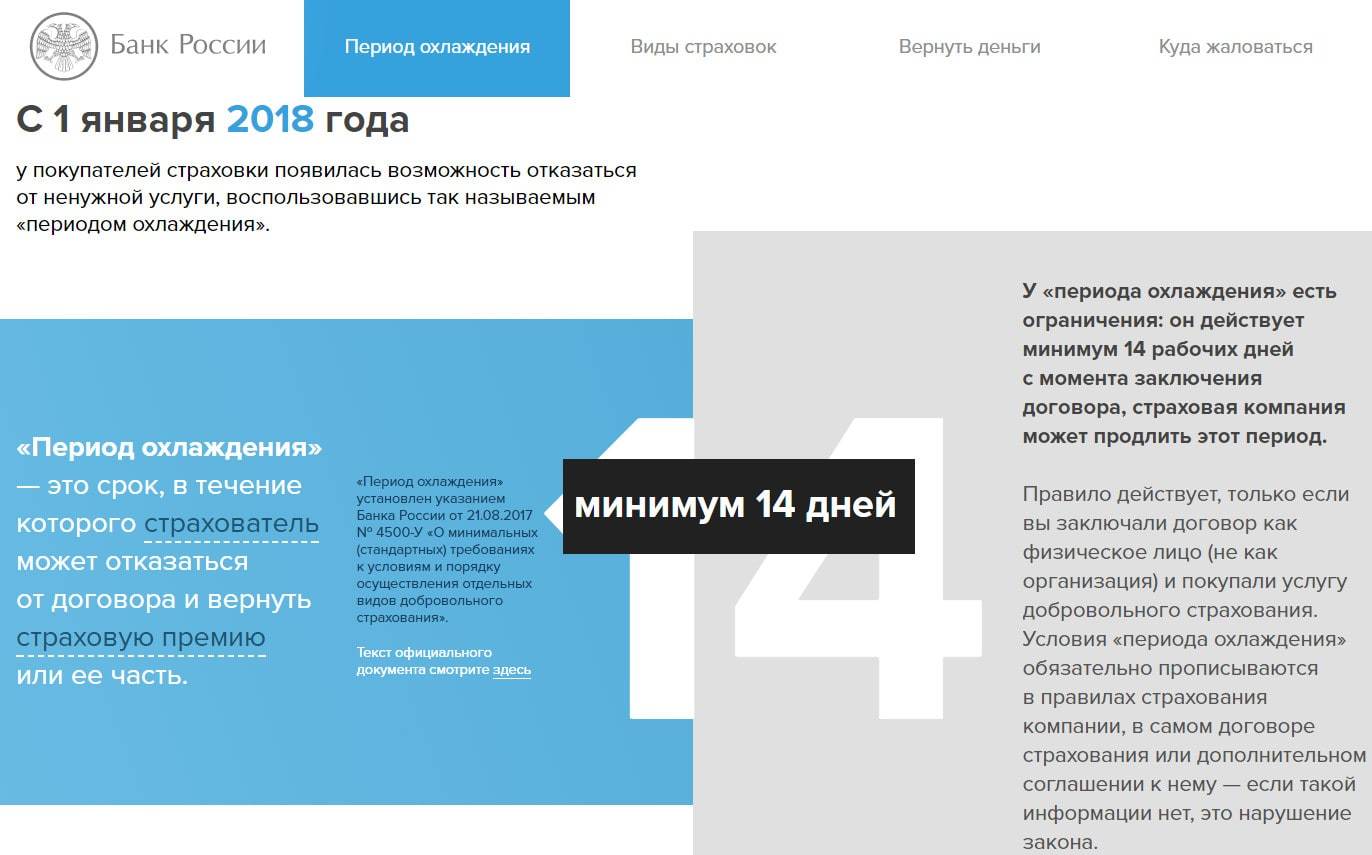

Существует такое понятие как “период охлаждения” – это срок, в течение которого страхователь вправе отказаться от Договора страхования и вернуть страховую премию (или часть).

Выдержка с сайта Центробанка России

Выдержка с сайта Центробанка России

С 1 января 2018 действуют данные новые правила и сроки периода охлаждения.

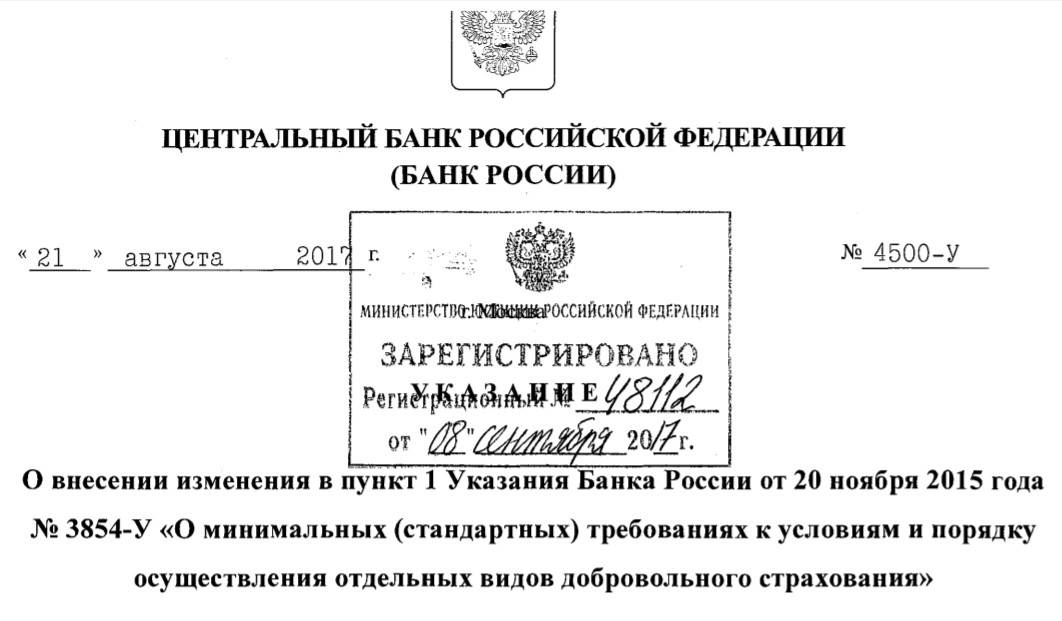

Внешний вид нового указания Центробанка РФ

Внешний вид нового указания Центробанка РФ

Скачать документ полностью:

Особенности досрочного погашения

Частичное или полное досрочное погашение можно осуществить спустя 1 месяц после подписания кредитного договора. Некоторые интернет-порталы информируют граждан об отсутствии выгоды при досрочном погашении и утверждают, что реализация такой возможности сделает ежемесячные платежи более высокими, заемщику придется выплачивать штрафные санкции и прочее. С этими утверждениями нельзя согласиться. Преимущества досрочного погашения кредита следующие:

- уменьшается общий размер переплаты по кредиту;

- освобождение от психологического давления ввиду наличия большого долга;

- в случае полного досрочно погашения автокредита – возможность свободно распоряжаться ТС;

- в случае полного досрочно погашения ипотеки – возможность стать полноправным собственником жилья.

Чтобы досрочно погасить долг перед банком, нужно придерживаться четкого плана действий, в обратном случае можно столкнуться с непредвиденными неприятностями. Как правильно осуществить погашение написано ниже.

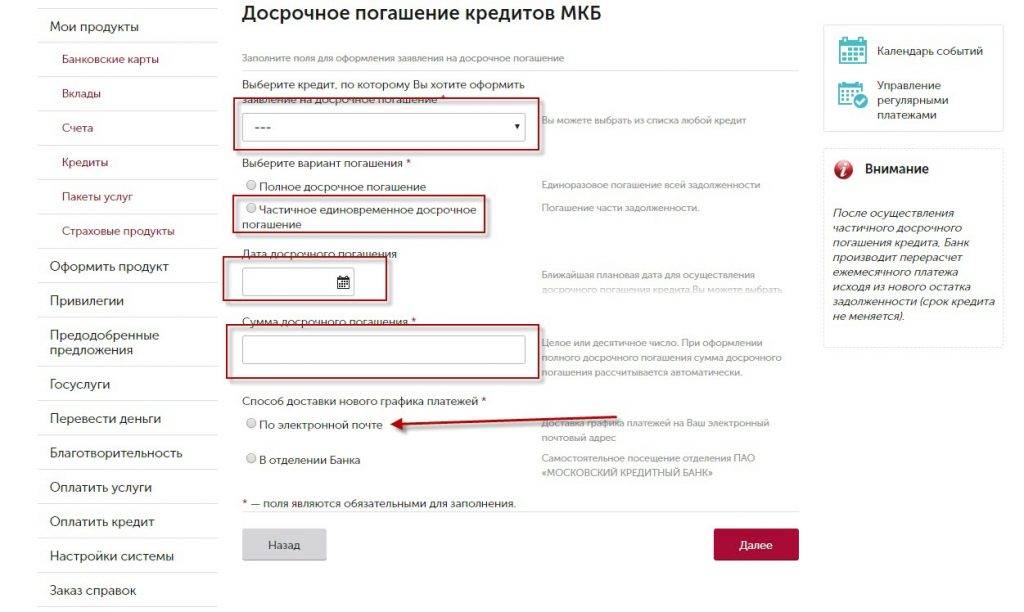

Как произвести досрочное погашение

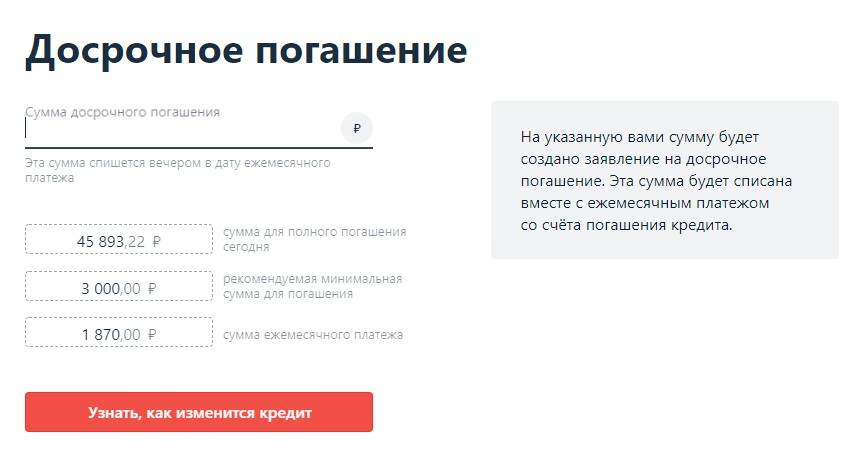

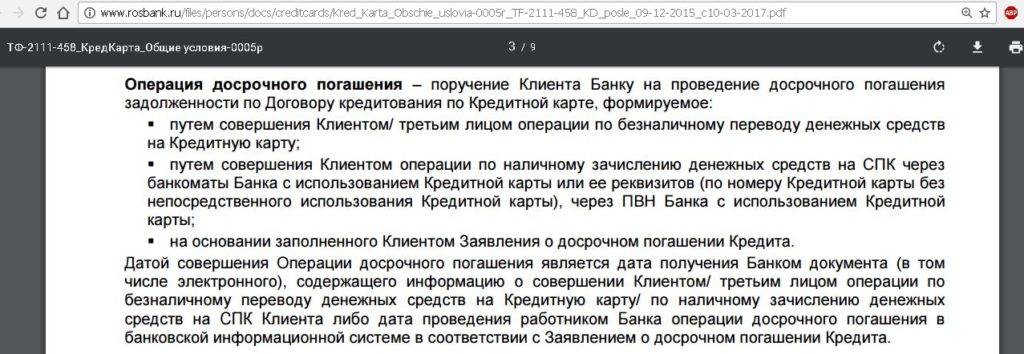

Досрочное погашение подразумевает под собой выплату долга раньше установленного договором срока. В этом случае проценты оплачиваются только за то время, когда клиент фактически пользовался средствами банка.

После подачи заявления на досрочное погашение кредита, сотрудники Совкомбанка делают перерасчет задолженности, учитывая ранее внесенные ежемесячные платежи.

Такое действие помогает изменить размер суммы, прописанный ранее в графике платежей, или уменьшить срок пользования заемными средствами. Годовой процент в этом случае становится ниже. Полностью погасить взятый кредит в Совкомбанке можно в любой день, в независимости от того, был ли сделан хоть один платеж.

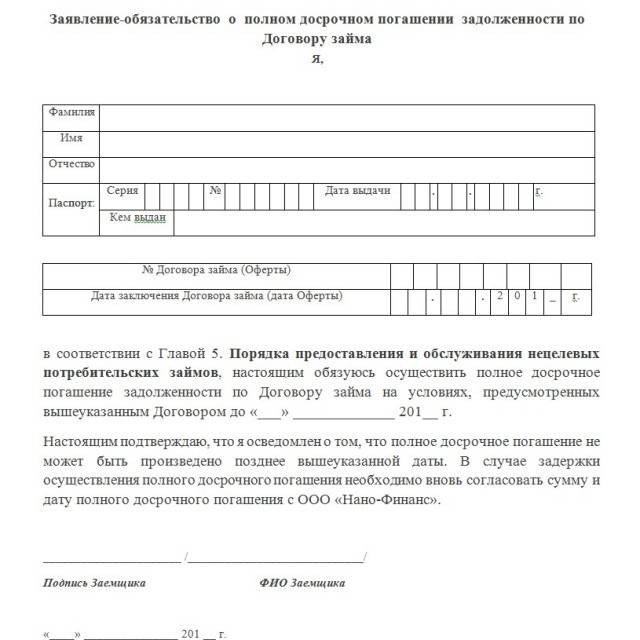

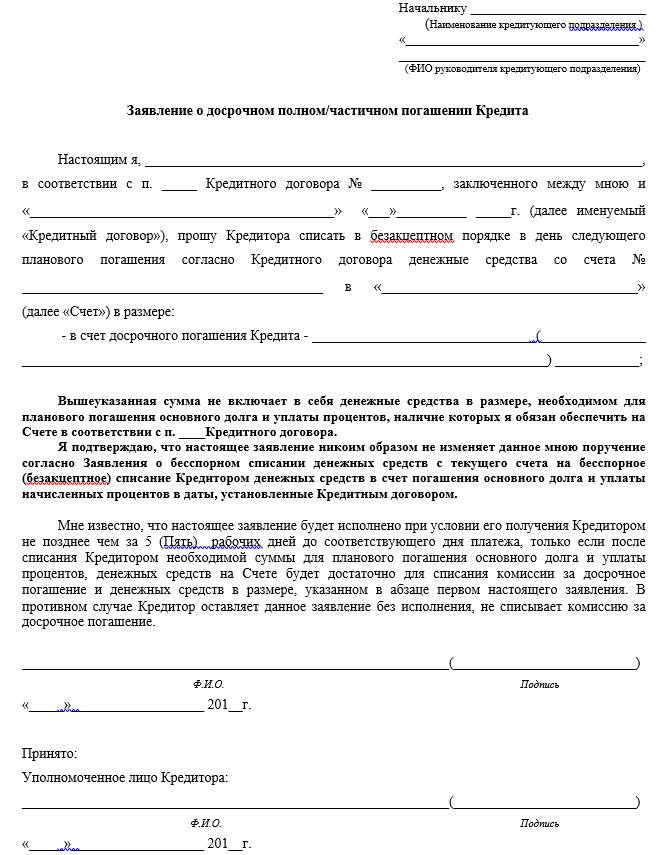

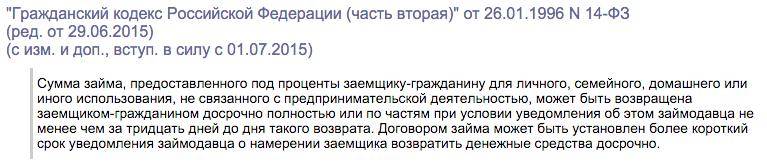

Вернуть денежные средства на кредитный счет без уведомления о данном действии сотрудников Совкомбанка можно в течение 30 календарных дней, после подписания договора. После этого срока необходимо написать соответствующее заявление в фирменном отделении финансовой организации.

В случае внесения всей суммы в полном размере, уведомление вносится за 30 суток.

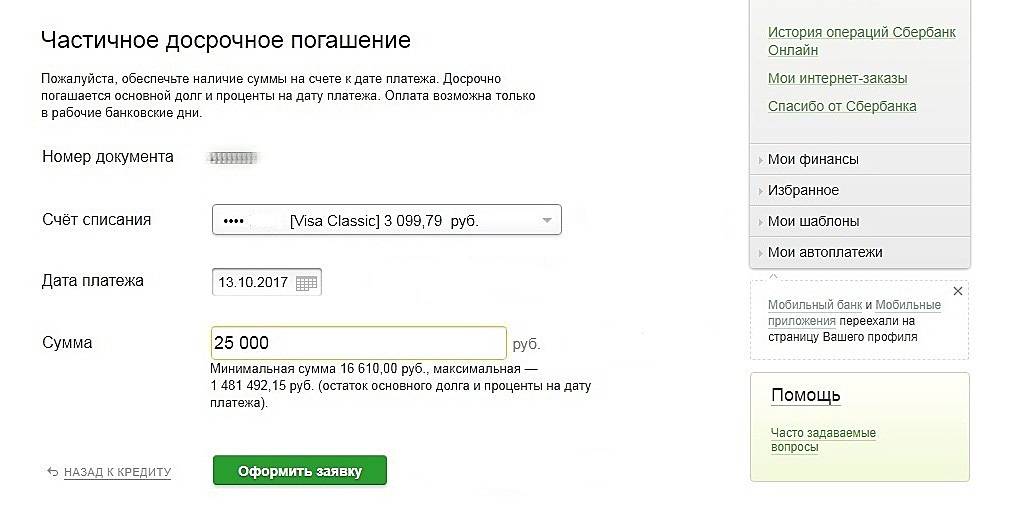

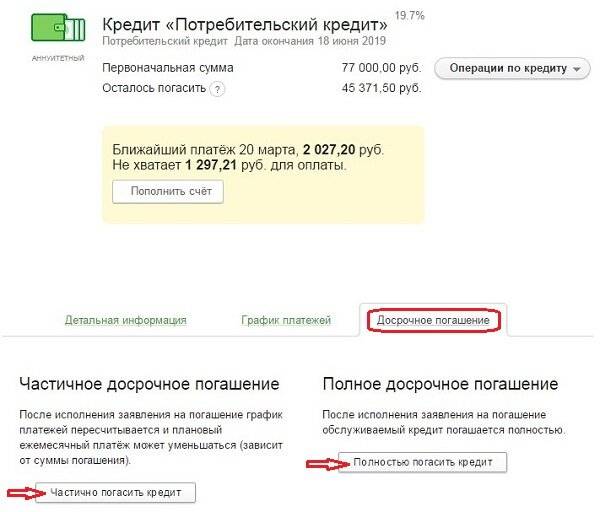

Помимо услуги полного погашения кредита, имеется ее частичная вариация. Она осуществляется в следующем порядке:

- Вы вносите на свой кредитный счет в Совкомбанке любую денежную сумму, превышающую размер ежемесячного платежа, прописанный в договоре.

- Получите смс-сообщение от Совкомбанка, говорящее о том, что на вашем счете имеется большая сумма, поэтому вы можете осуществить частичное погашение долга.

- Если вы согласны на проведение данной операции, примите предложение, отправив ответное сообщение с уникальной комбинацией. Делается это в отведенный Совкомбанком временной срок.

- После принятия Совкомбанком сообщения с разрешением досрочного погашения кредита, вы получаете уведомление о приеме распоряжения. Указывается также дата его исполнения.

Списание по кредиту может производиться двумя операциями, если клиентом была оформлена страховая защита. В первую очередь Совкомбанк зачисляет денежные средства в пользу ее погашения, остаток идет в счет погашения основной суммы наличного займа.

Оформление услуги финансовой защиты ведет за собой получение дополнительных возможностей – все последующие кредиты будут оформляться на льготных условиях с уменьшенной процентной ставкой.

Вернуть при досрочном погашении

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии.

Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

Условия акции Совкомбанка «Все под 0»

Стремясь привлечь новых заемщиков, Совкомбанк решил совершить революцию на рынке потребительского кредитования и отменил проценты по займам наличными. Вернее сказать, проценты по кредитному договору клиентам все-таки начисляются, и люди должны их ежемесячно выплачивать. Однако в конце действия договора вся сумма переплаты по кредиту будет возвращена заемщику. Правда, для этого необходимо выполнить ряд условий.

Что это за условия?

Рассчитывайтесь картой «Халва»

Первое условие, которое должен выполнить заемщик — это пользоваться при оплате покупок картой беспроцентной рассрочки «Халва». Данный продукт — это тоже разработка Совкомбанка. Для возврата процентов по карте «Халва» ежемесячно нужно будет тратить не менее 10 000 рублей и совершать при этом не менее 5 покупок.

Напомним, держатели «Халвы» могут покупать товары в рассрочку в магазинах-партнерах Совкомбанка. Рассрочка предоставляется им бесплатно. При оплате «Халвой» человек покупает товар по той же самой цене, как если бы он рассчитался за него наличными. Переплата наступит только в том случае, если клиент банка выйдет за рамки предоставленной ему рассрочки.

На карту «Халва» можно зачислить также и свои собственные деньги, и тогда она станет похожа на обычный банковский пластик. В этом случае рассчитываться карточкой можно будет не только в магазинах-партнерах Совкомбанка, но и во всех остальных торговых точках, которые принимают безналичную оплату. При этом Совкомбанк будет даже возвращать держателям «Халвы» часть потраченных денег в виде кэшбэка и начислять процент на остаток.

По условиям акции «Все под 0», в счет необходимого лимита в 10 000 рублей банк будет засчитывать не только покупки по «Халве», но и оплату услуг через мобильное приложение, а также снятие или перевод с карты заемных средств.

Словом, грамотное пользование карточкой «Халва» Совкомбанка не потребует от заемщика дополнительных финансовых расходов, а, напротив, может принести некоторые выгоды.

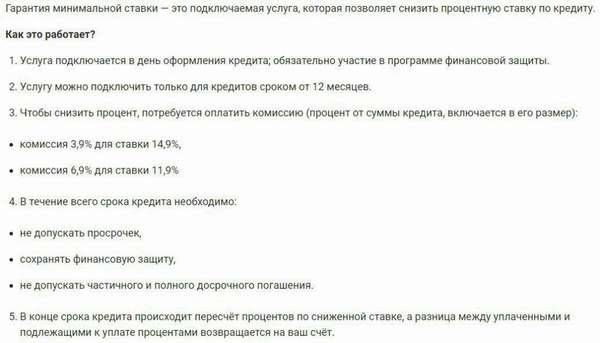

Подключите услугу «Гарантия минимальной ставки»

Однако, чтобы претендовать на возврат процентов по займу, пользоваться при расчетах картой «Халва» заемщику будет недостаточно. Необходимо выполнить еще одно условие акции: подключить опцию «Гарантия лучшей ставки».

Вот на этом этапе уже появляются финансовые расходы клиента — активация необходимой опции является платной. Комиссия за подключение услуги составляет 3,9% от размера полученного кредита.

Какие обязанности принимает на себя клиент, активируя «лучшую ставку»? Во-первых, при оформлении займа должна быть оформлена еще и «финансовая защита» (то есть страховка кредита). Эта услуга также является платной. Размер страховки в Совкомбанке варьируется в пределах от 10 до 15% от получаемого кредита (в зависимости от лимита и срока займа). Финансовая защита должна сохраняться на весь период пользования займом.

Во-вторых, по условиям подключенной услуги клиент банка обязуется не допускать просрочек по своим кредитам. В-третьих, заемщик не должен досрочно погашать взятую ссуду.

Обращаем ваше внимание: по условиям акции «Все под 0» заемщикам Совкомбанка возвращаются только уплаченные проценты по кредиту. Комиссия за подключение дополнительной услуги и страховка займа не возвращаются

При возникновении просрочек или досрочном погашении ссуды человек теряет право на компенсацию процентов.

Прочие условия «беспроцентного» займа Совкомбанка

Чтобы создать у читателей более полное представление о продукте банка, перечислим прочие его условия. Ссуду на потребительские нужды можно взять в размере от 200 000 до 1 000 000 рублей. Кредит оформляется на срок 18, 24, 36 или 60 месяцев. Потенциальный заемщик должен быть не моложе 20 и не старше 85 лет.

Что касается процентной ставки, то на рекламном лендинге, посвященном продукту, гордо красуется «0%». Но мы-то с вами знаем, что проценты по займу начисляются, а после выплаты кредита они возвращаются (при выполнении всех условий).

Реальная ставка по «беспроцентному» кредиту Совкомбанка — 17,4-17,9% годовых (не самая привлекательная на рынке). Причем это значение действует, только если клиент в первые 25 дней действия договора потратит безналичным способом более 80% выделенного кредитного лимита. Если же человек не выполнит данное условие, то ставка по займу повысится до 22,4-22,9 % (и станет значительно выше среднерыночной).

Куда еще можно обратиться?

Помимо обращения в суд, граждане РФ могут обратиться за помощью в:

- Роспотребнадзор.

- Местные органы правопорядка (полиция, прокуратура)

- Местное отделение Общества защиты прав потребителя.

Главным документом, на который должен опираться заемщик — Закон о защите прав потребителя. Статья 16 Закона говорит о том, что никакая организация не вправе навязывать услугу при условии приобретения другой. Отказаться граждане РФ имеют полное право.

Но разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и Общество защиты потребителей. А обращение в полицию вообще в 99% случаев неэффективно и бесполезно.

Если будете получать кредит в Совкомбанк, нужно быть готовым к навязыванию услуги страхования. Запомните это!

Вернуть уплаченную страховку по кредиту заемщик имеет право, но не всегда. Правило распространяется на действующие и досрочно погашенные кредиты.

Отрицательные

Galushkazzz, г. Санкт-Петербург

Я абсолютно недовольна сервисом Совкомбанка и тем, как они принимают досрочное погашение у своих клиентов. У меня был взят кредит довольно давно, и я исправно платила его по графику. Когда заключала договор, мне говорили, что я в любую дату платежа могу произвести частично досрочное погашение.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Внимание! Ни в договоре, ни на сайте организации не было сказано о том, что прежде чем вносить сумму, нужно звонить в колл-центр и сообщать об этом. На крайний случай меня могли уведомить об этом сотрудники отделения, но нет, тишина

Я считаю, это полное неуважение к своим клиентам. Моя ситуация развивалась «по наклонной».

- Сначала мне даже не могли объяснить, что меняется вследствие досрочного погашения – срок кредита или сумма. Я чисто случайно узнала о том, что меняется срок, и о том, что заявку нужно подавать заблаговременно.

- Хорошо. Я уведомила оператора о желании оплатить заем досрочно и указала в заявке сумму, которую необходимо было списать.

- Так получилось, что через пару дней был еще ежемесячный платеж Best2Pay.

- А после выяснилось, что сумму, внесенную мною в счет досрочной оплаты, разбили на две части. Одна из них пошла в счет погашения, вторая – в свет ежемесячного платежа. А сам платеж остался в электронном банке до сентября месяца.

Самое главное, что мою заявку тут же удалили, я даже не смогла ничего доказать. А в добавок ко всему вышеперечисленному, мне сотрудник банка чуть ли не под пыткой сказал, что оказывается, можно было подключить услугу автоматического списания средств в счет частично досрочного погашения. Откуда я должна была это узнать, если такой информации нет ни на сайте, ни в договоре? Складывается ощущение, что банку невыгодно досрочное гашение задолженностей, и он прилагает все усилия, чтобы отбить у клиентов охоту выплачивать заем таким образом.

Екатерина, г. Тайга

Начнем с того, что сама процедура оформления кредита крайне странная. Например, я брала заем в данном заведении впервые и, следовательно, мне одобрили всего 30 000, но зато сразу (из-за чего я собственно и обратилась к ним, деньги нужны были срочно). Но меня возмутили некоторые вещи. Во-первых, глупые и не имеющие отношения к делу вопросы сотрудников вроде «А почему вы указали контактный номер своей подруги, а не близкого родственника?». Во-вторых, мне выдали кредит под грабительский процент 48%. По итогу я должна была выплатить банку 70 000 за взятые 30 000.

Я бы еще могла понять такой подход, если бы я была совершенно бесперспективной нищей клиенткой: кредит выдают быстро, но страхуются процентами. Но нет, я была готова предоставить кучу справок о доходах, наличии имущества и других денежных источников, но банк сказал, что это не требуется. Конечно, зачем им какие-то дополнительные документы, если можно выдать заем под такой процент и, по сути, ограбить человека? Досрочно кредит, я, конечно, оплатила, но банк однозначно не стоит затраченных на него нервов!

3 причины, почему нужно гасить кредит досрочно в Совкомбанке?

Досрочное погашение — это снижение долга по кредиту перед банком. Есть 3 основных причины, почему заемщику нужно делать досрочное погашение в Совкомбанке:

- Погашать кредит досрочно всегда выгодно — это снижает выплату процентов банку. В итоге переплата по кредиту уменьшается

- При досрочном погашении с уменьшением суммы ежемесячного платежа у вас уменьшается финансовая нагрузка. Если к примеру, у вас потребительский кредит и не дают ипотеку, то после досрочного погашения снизится ваша долговая нагрузка и банк может уже одобрить ипотеку

- Качество жизни улучшается. При снижении ежемесячного платежа нагрузка на ваш кошелек становится меньше. После выплаты обязательного взноса в кошельке остается больше денег. Их можно истратить на свое здоровье, отпуск, развлечения. Т.е. улучшить качество жизни.

или Поможет ли суд?

На рассмотрение заявки об отказе от страхования сотрудникам банков дается 10 дней. Если оно затянулось, заемщик может подать претензию, после чего у кредитора есть еще 10 дней на реагирование (Закон о правах потребителей, статья 22). Если ответа не поступило, или он не устраивает заемщика, ему дано право на судебную защиту своих интересов.

В том случае когда банк отказался удовлетворить заявление о возврате/выплате страховой суммы, необходимо подавать исковое заявление в суд. В обязательном порядке нужно внимательно изучить документ о кредитовании и страховой договор.

Иск подается в районный суд. Клиент банк сам решает, в какой именно: по месту его жительства или по месту нахождения филиала банка (статья 29 ГПК). Госпошлина по подобным искам не уплачивается.

Были примеры, когда истцы проигрывали дела о возврате денег за навязанное страхование именно из-за того, что невнимательно читали документацию. Таких случаев судебная практика насчитывает из года в год огромное количество.

Отказ от страховки рассматривается судами с большим неудовольствием. Это, как правило, долгие и нудные процессы.

Мнения некоторых людей:

Практика показывает, что нередко суд выносит отказ. Обусловлено это тем, что заемщик самолично подписал страховой контракт. Это обозначает, что он изучил все правила предоставления страховых услуг и отказа от них. А Совкомбанк в нем прописывает, что деньги за страховку не возвращаются ни при каких условиях.

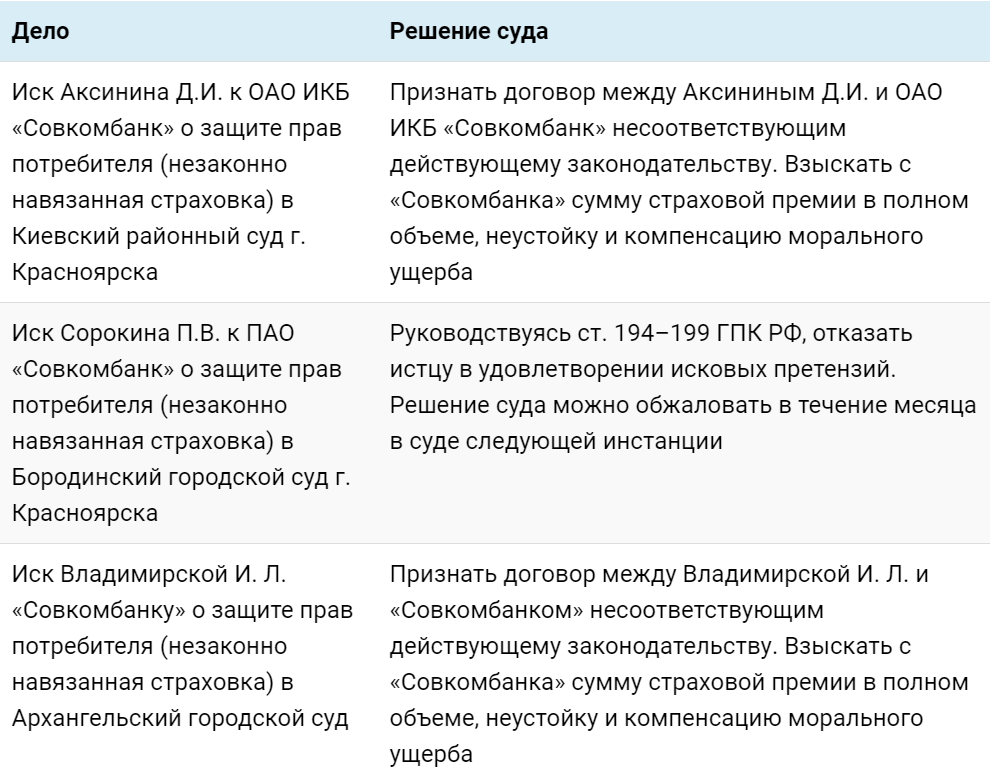

Хотя здесь все индивидуально, есть примеры, когда истцы выигрывали дела, а когда проигрывали:

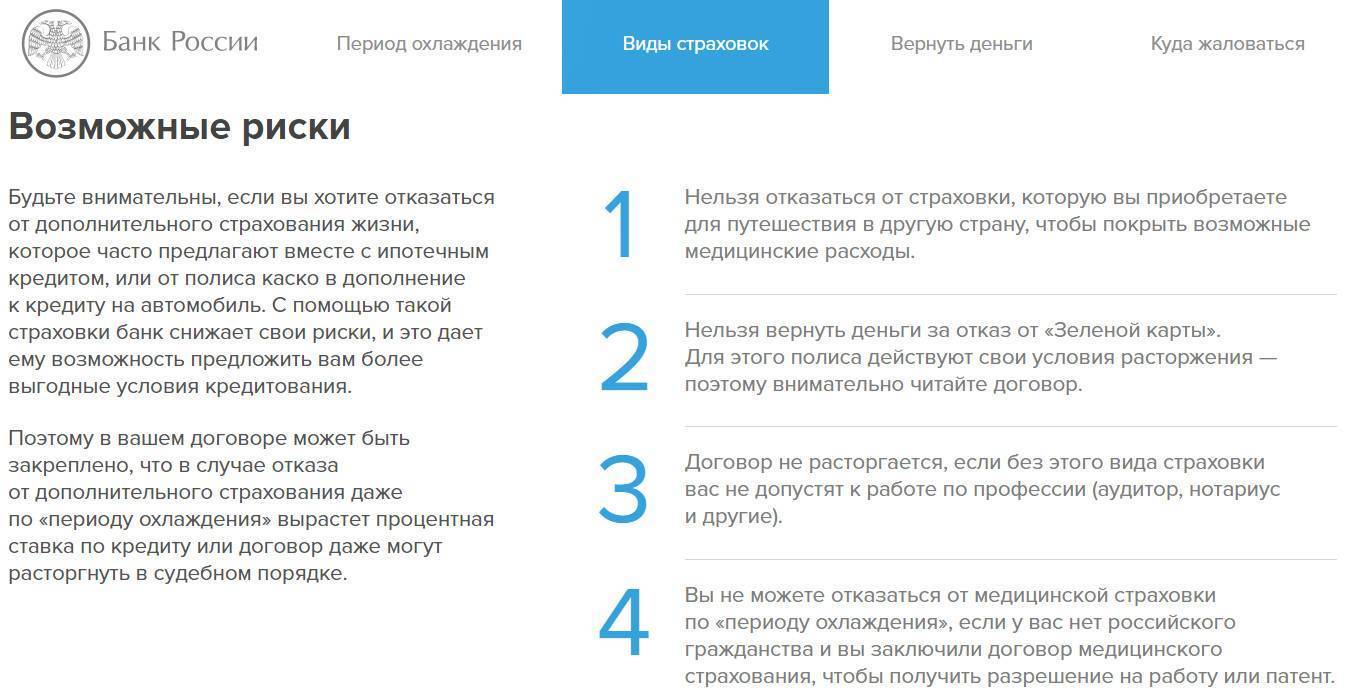

Рекомендации Цетробанка России:

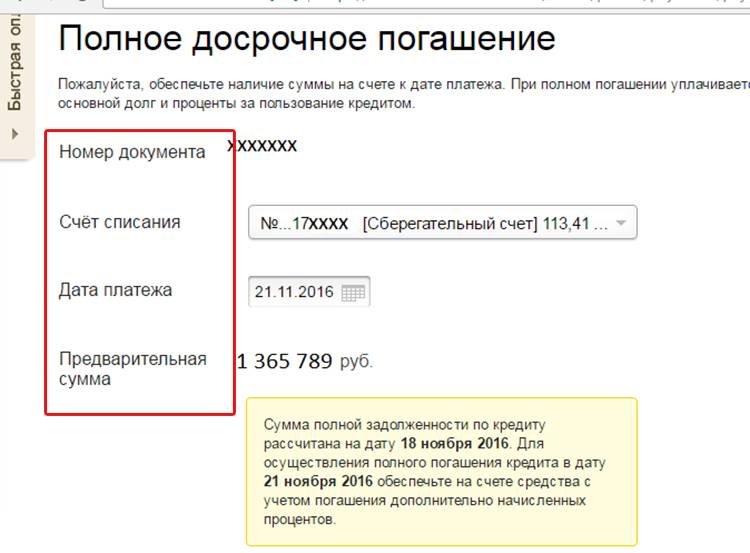

Что надо сделать после погашения кредита?

Погашение долговых обязательств перед «Совкомбанком» фактически становится основанием для прекращения отношений по определенной кредитной программе. Внесение полной суммы расчетных средств, а также начисленных процентов позволяет полностью закрыть дело. Однако юристы рекомендуют перестраховаться.

Во избежание споров о долгах в будущем рекомендовано получить справку об отсутствии задолженности. Этот документ позволяет исключить начисление дополнительных обязательств по кредиту. Если банк выдал справку о закрытии кредита с конкретным номером и датой, будет считаться, что клиент выполнил все обязательства и не имеет долга.

Если о справке забыть, опираться только на слова операциониста, можно через определенное время обнаружить долг и начисленные на него проценты, штрафы и пени. Эту сумму снова нужно будет погашать.

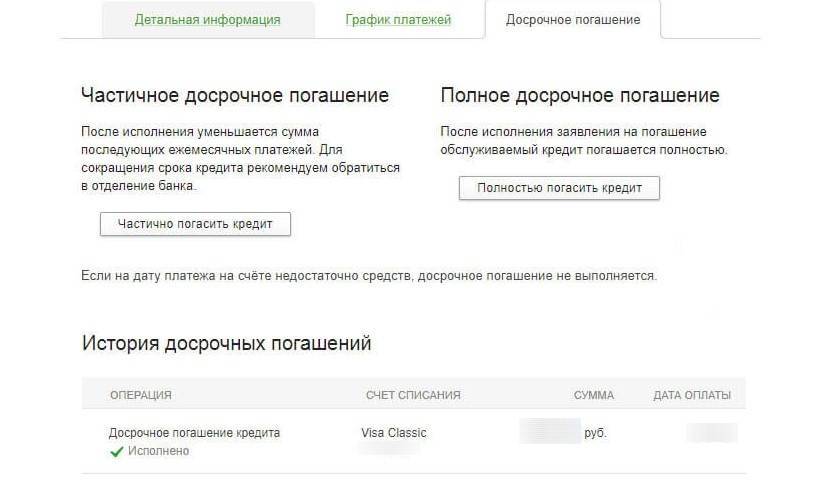

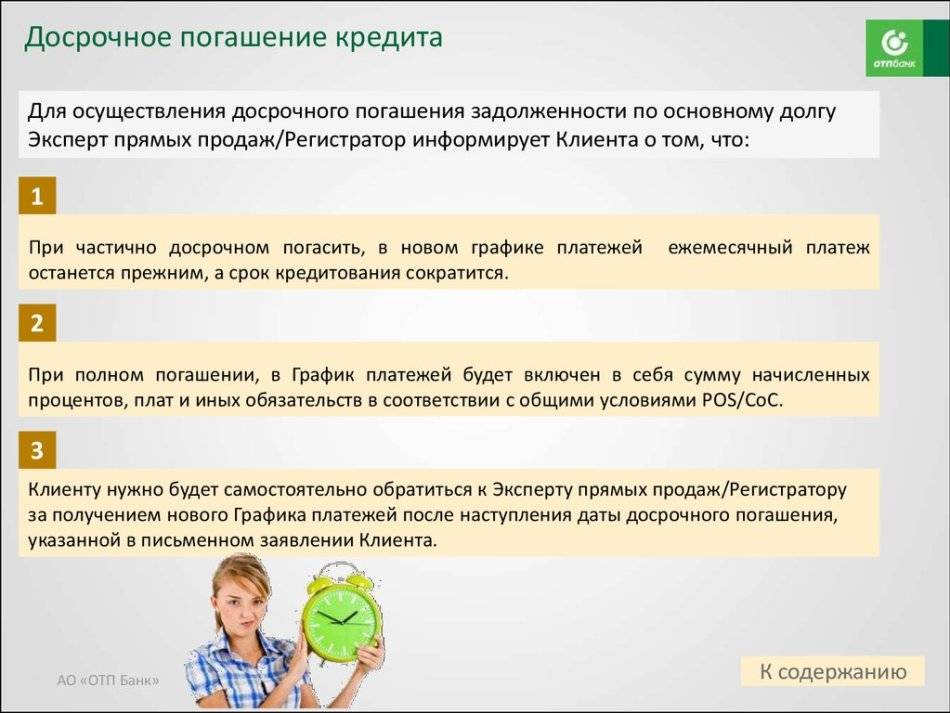

Виды досрочного погашения

Существует 2 вида досрочного погашения: частичное и полное. Первый вариант предполагает существенное снижение размера ежемесячных взносов и размера общей переплаты по кредиту, второй – полностью освобождает клиента от долга перед банком. Какой вид досрочного погашения доступен конкретному гражданину? Оба, а какой из них выберет клиент – это зависит только от его финансовых возможностей. Если он в состоянии полностью выплатить ссуду до наступления срока окончания договора, то закрыть кредит получится без проблем – такой вариант погашения займа является наиболее выгодным.

Многие граждане не могут оценить преимущества экономии денежных средств при частичном погашении кредита, поэтому редко пользуются такой возможностью и совершают ошибку. Если внести часть денег досрочно, сотрудниками банка будет осуществлен пересчет общей суммы переплаты и размера ежемесячного взноса. Например, если кредит взят на 24 месяца, а каждый месяц переплата по процентам составляет 2000 рублей, то при досрочном погашении кредита на сумму, равную 6-ти ежемесячным взносам, заемщик сэкономит порядка 12 тысяч рублей. Произвести точный расчет получаемой выгоды, учитывая размер страховых взносов и других деталей договора можно только в офисе Совкомбанка при общении с кредитным специалистом.

Необходимые документы

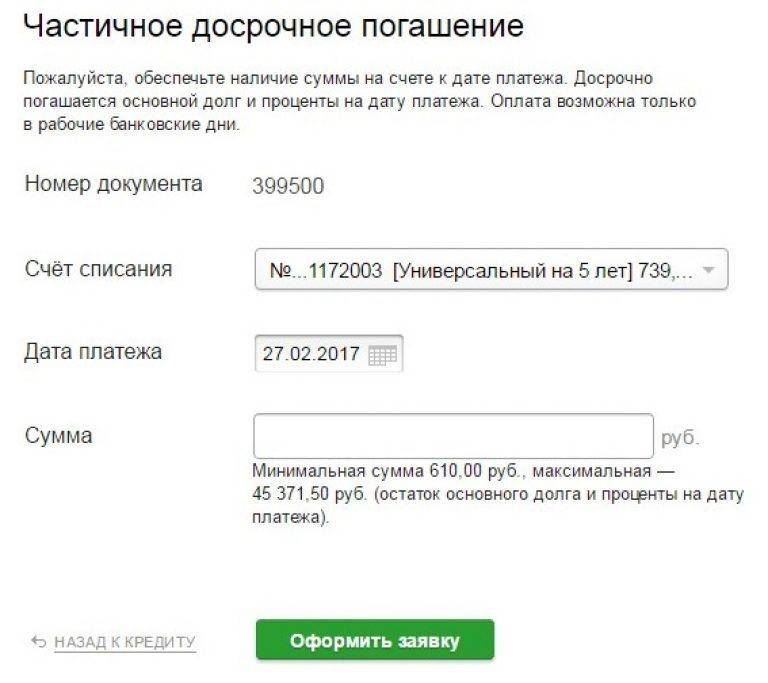

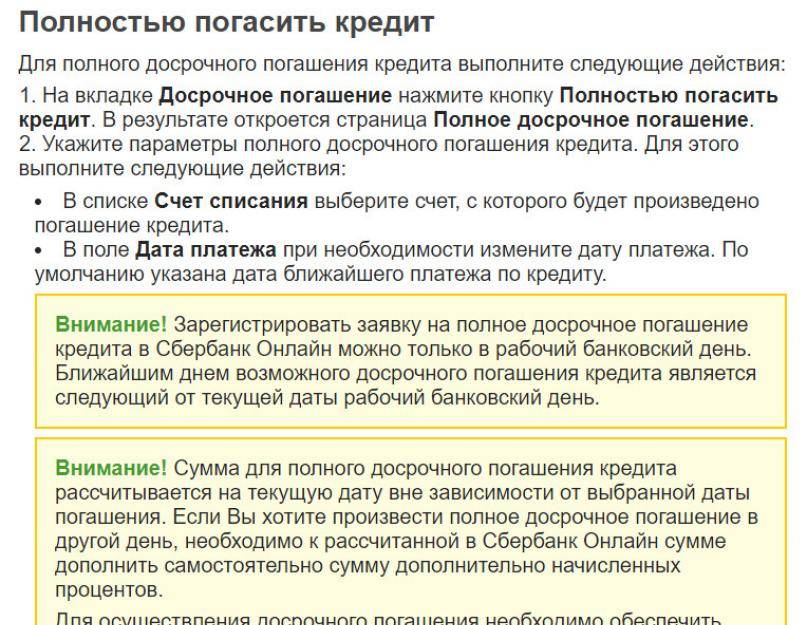

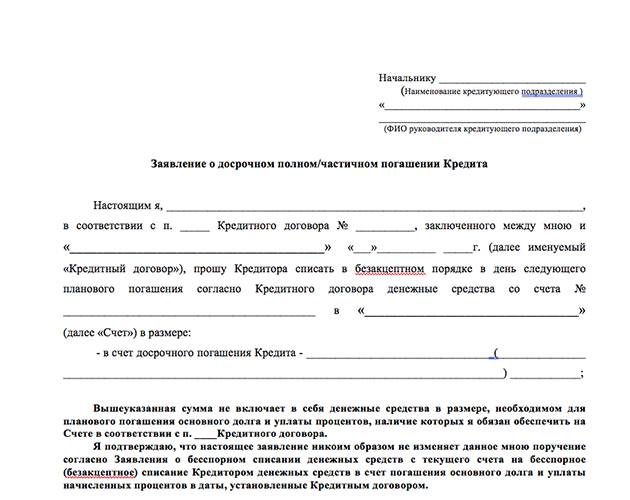

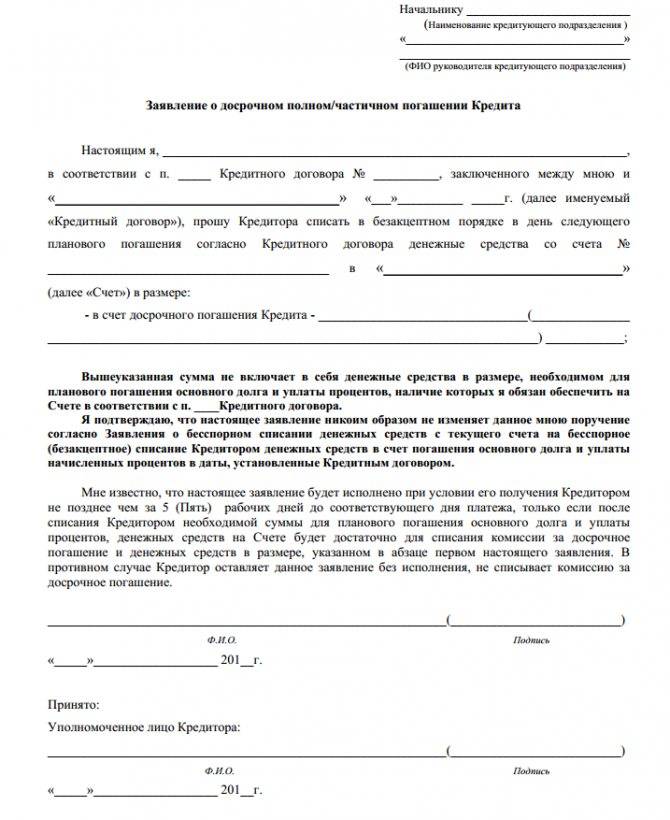

Досрочная оплата осуществляется только по предварительному заявлению. Клиенту нужно обратиться в отделение бака с паспортом и кредитным договором. Специалисты банка помогут составить заявление. В случае выбора схемы частичной оплаты, клиенту предложат подписать допсоглашение с измененным графиком.

Если клиент не предоставит заявление в банк, но оплатит всю задолженность или большую часть средств, досрочного погашения не будет. Когда настанет отчетная дата будет списана только та сумма, которая предусмотрена графиком.

Остальные внесенные средства останутся на текущем счете и не будут зачислены на погашение кредита. Проценты будут начисляться по обычной схеме, а заемщик просто разместит вклад в банке. Поэтому, нужно обязательно посетить отделение банка, написать заявление, оплатить часть задолженности и получить новый график.

Популярные вопросы

Когда лучше делать досрочное погашение?

По срокам лучше как можно раньше делать досрочку. Т.е. если стоит выбор делать сейчас или через год, то гораздо выгоднее делать сейчас. Экономия по кредиту будет больше. Если вопрос делать в середине месяца или ближе к дате очередного платежа, то ответ лучше внести деньги и написать заявление за 3 рабочих дня до даты очередного платежа. Деньги списываются в дату очередного платежа и хранить их в банке больше 3х дней бессмысленно.

Нужно ли платить проценты при досрочном погашении?

Проценты по кредиту платятся согласно графика платежей в дату очередного платежа. В графике платежей, который выдал вам банк при получении кредита указаны даты выплат и в столбце “Сумма процентов, подлежащих уплате” – проценты. Проценты при досрочном погашении платить не нужно, т.к. оно списываетя в дату очередного платежа и проценты вы платите в составе аннуитетного платежа. Сначала списывается аннуитетный платеж, поэтому если денег не хватит для этого платежа, то следующее досрочное погашение не пройдет.

Будет ли перерасчет процентов при досрочном погашении?

При досрочке изменяется ежемесячный платеж. После проведения операции по закону банк обязан вам выдать новый график платежей. Можете сравнить его со старым. В новом графике платежей вы будете платить процентов по кредиту каждый месяц меньше, чем в старом. Т.е. произойдет пересчет процентов. Можете взять два графика и сравнить.

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

Выдержка из программы страхования в ПАО Совкомбанк

Выдержка из программы страхования в ПАО Совкомбанк

Скачать программу полностью (формат Pdf):

Страховщиком в этой программе является – Акционерное общество «Страховая компания МетЛайф»

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках

Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Положительные

Сергей, г. Москва

Спустя 4 месяца кредитования я решил погасить заем досрочно. Чтобы сделать все как полагается, я позвонил по телефону горячей линии и озвучил оператору свою просьбу, тот, в свою очередь, подтвердил, что я могу вносить средства. Деньги в тот же день были переведены на кредитный счет, но в итоге мне пришла СМС только о поступлении ежемесячного взноса.

Он быстро изучил вопрос и оказал мне неоценимую помощь: уже через 10 минут мне на телефон пришло уведомление о том, что долг погашен, а договор можно считать закрытым. Не знаю, как бы развивались события, попадись мне другой менеджер, но благодаря Виталию я остался доволен процедурой досрочного погашения в Совкомбанке.

Юлия, г. Хабаровск

Я в Совкомбанке досрочно закрыла кредит уже во второй раз, что говорит о том, что мне не просто повезло, а процедура действительно производится без проблем регулярно. Единственное, что меня смущает, — чтобы внести досрочно сумму нужно звонить в колл-центр, а по выходным или праздникам дождаться от них ответа практически нереально. Приходится звонить по будням во время обеденного перерыва или подгадывать время как-то еще. Но в остальном, могу с уверенностью сказать, что погашать кредит в Совкомбанке раньше срока – удобно и выгодно.

Как правильно брать кредит наличными в Совкомбанке

Получить кредит наличными в Совкомбанке не так сложно. Учреждение требует минимум документов. Поэтому достаточно подать заявку на одобрение и дождаться, пока банк примет решение. После чего забрать денежные средства и потратить их за 25 дней (за исключением денег по кредиту с залогом недвижимости).

Процентная ставка по всем кредитам Совкомбанка фиксированная, однако из-за этого процент отказов при недостоверных данных заметно выше, чем в других банках. Мы рекомендуем указывать максимально правдивую информацию о себе, чтобы получить кредит без проблем.

Как снизить минимальную ставку по кредиту

Увы, у Совкомбанка довольно невыгодные ставки по кредиту, если не использовать возможности по снижению процентов. Однако можно сделать куда более выгодные условия, если применить одну из трех доступных опций:

- Гарантия минимальной ставки – опция, позволяющая получить фиксированную ставку размером 14,9%. Для этого необходимо подключить финансовую защиту и заплатить комиссию в 3,9% от суммы кредита, а также впоследствии не допускать просрочек и досрочного погашения (как частичного, так и полного). Кроме того, необходимо пользоваться картой «Халва» и совершать как минимум одну операцию в месяц.

- Всё под 0 (акционная опция) – позволяет получить беспроцентный кредит, если в наличии есть карта «Халва». Необходимо подключить услугу «Гарантия минимальной ставки», после чего активно пользоваться картой «Халва» минимум 5 раз суммарно на 10 тысяч рублей в месяц.

- Почетный клиент – позволяет снизить ставку на 5% (но не менее 14,9% годовых). Требует перевода пенсии в НПФ Совкомбанка из Пенсионного фонда РФ (не из другого НПФ) или оформления зарплатного проекта в банке. Помимо снижения процента по кредиту дает много дополнительных возможностей, включая бесплатное информирование и обслуживание карт. Ставка снижается только по кредитам «Пенсионный», «Стандартный» и «Экспресс».

Если в результате подключения опции «Гарантия минимальной ставки» или «Всё под 0» были снижены проценты, то перерасчет произойдет, как только вы внесете последний платеж по кредиту, и разница в процентах будет возвращена на счет. Деньги будут возвращены только в том случае, если клиент не нарушал условия опции. Также эти две опции подразумевают выплату кредита в полном объеме согласно графику. То есть нельзя ни пропускать платежи даже на один день, ни гасить кредит досрочно.

Вероятность, что кредит одобрят

Совкомбанк – не самый лояльный банк для новых клиентов, он старается не брать потенциально рискованных клиентов, чтобы не терять деньги. Поэтому не стоит рассчитывать на 100% одобрение заявки, даже если у вас хорошая кредитная история и достаточный уровень заработной платы.

В целом банк одобряет примерно 85-90% заявок от клиентов, не имеющих просрочек и зарабатывающих от 20 тысяч рублей. Если в кредитной истории были просрочки кредита, то процент одобрения зависит от тяжести, длительности и количества негативных эпизодов.

Точно не стоит рассчитывать на кредит, если у вас нет постоянной работы или дохода хотя бы больше 10 тысяч рублей. Также банк не выдает кредиты людям с текущими просрочками и тем, кто систематически игнорирует платежи.