Как отказаться от страховки

Выше рассмотрены случаи, когда страховка обязательна по закону, отказаться от которой невозможно.

При потребительском кредитовании страхование жизни заемщика – исключительно добровольное. Банк не может давить на клиента, принуждая воспользоваться услугами «ВТБ Страхование».

Однако каждый проданный полис приносит выгоду банку – либо как процент от прибыли, либо как комиссионное вознаграждение. Поэтому потенциальные заемщики сталкиваются с агрессивным навязыванием страховых услуг.

Полезная статья:

Существует 3 способа вернуть деньги за страховку по кредиту в ВТБ, ознакомиться с которыми можно на нашем сайте.

Кредитный менеджер утверждает, что без страховки кредит не одобрят, дадут меньшую сумму либо под высокий процент. Юридически данные заявления — незаконны. Банки пользуются правовой безграмотностью клиентов либо критической потребностью в деньгах, когда спешащий клиент соглашается на невыгодные условия.

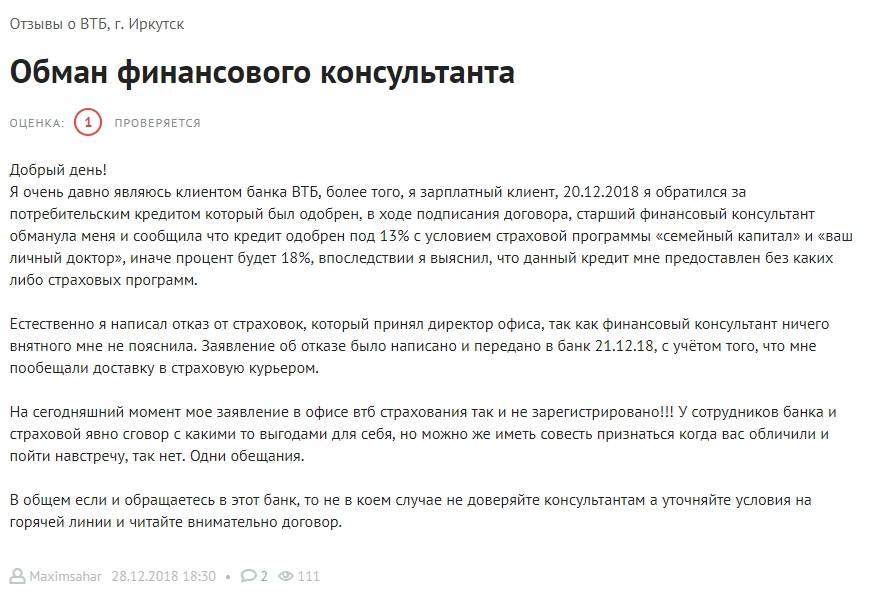

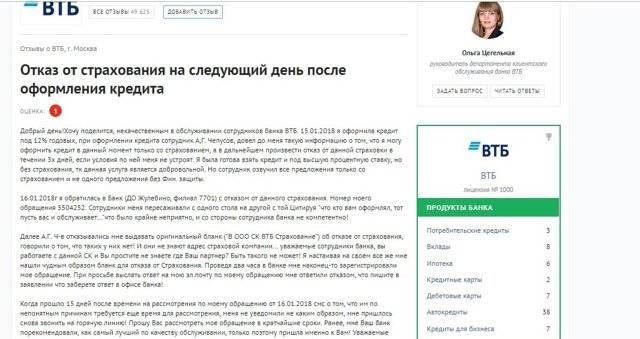

Доказать факт навязывания страховки непросто, поскольку подпись в страховом договоре свидетельствует о добровольном согласии страхователя заключить договор со страховой компанией. Единственная возможность – аудио/видеозапись, демонстрирующая навязывание страховки.

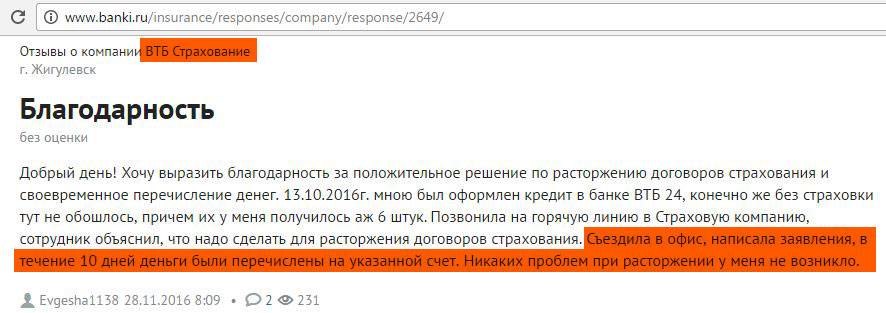

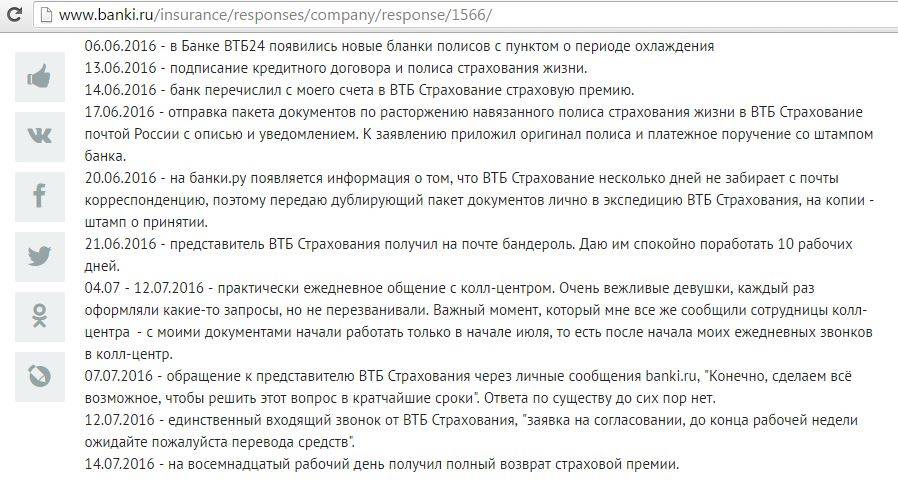

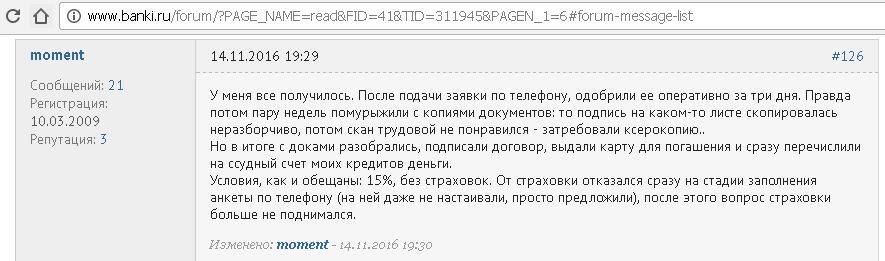

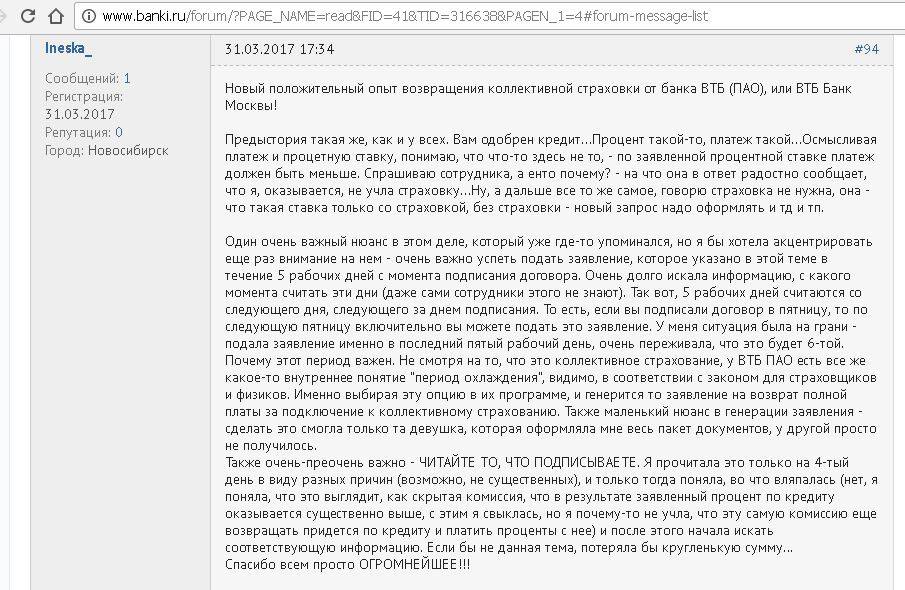

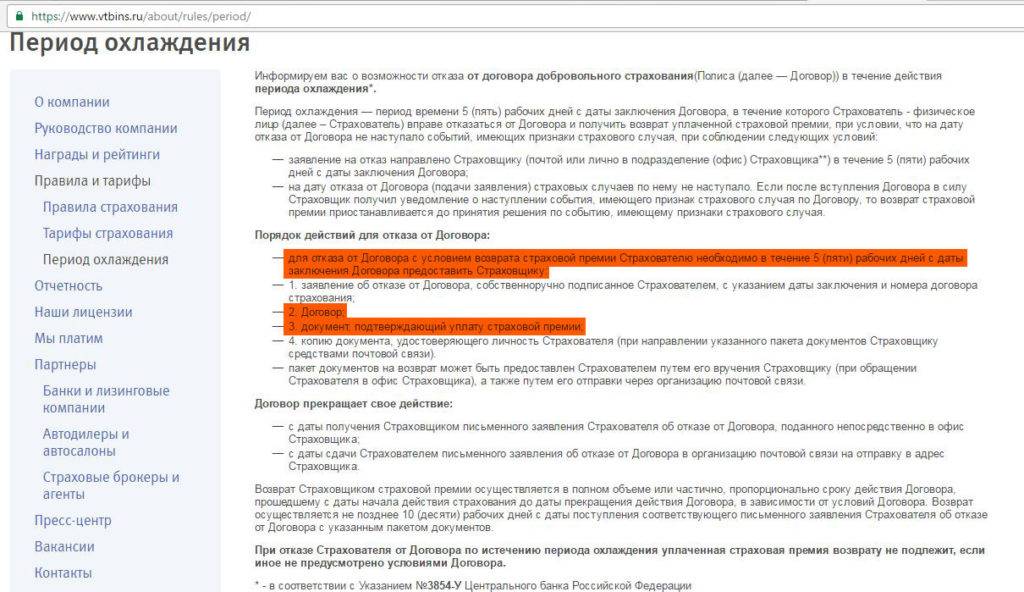

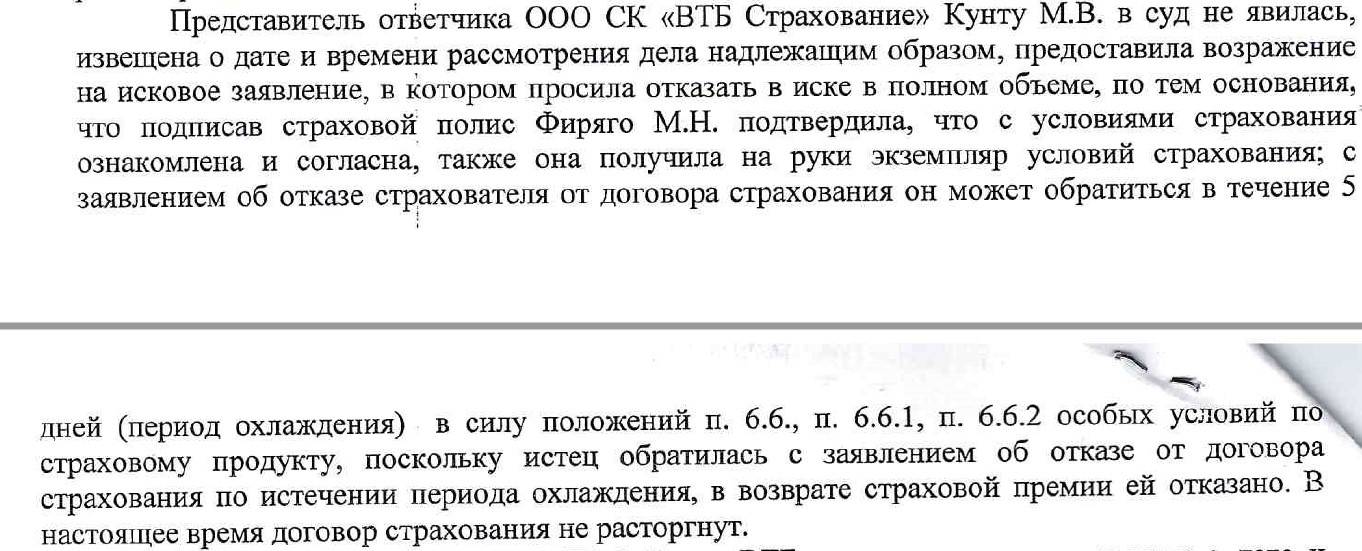

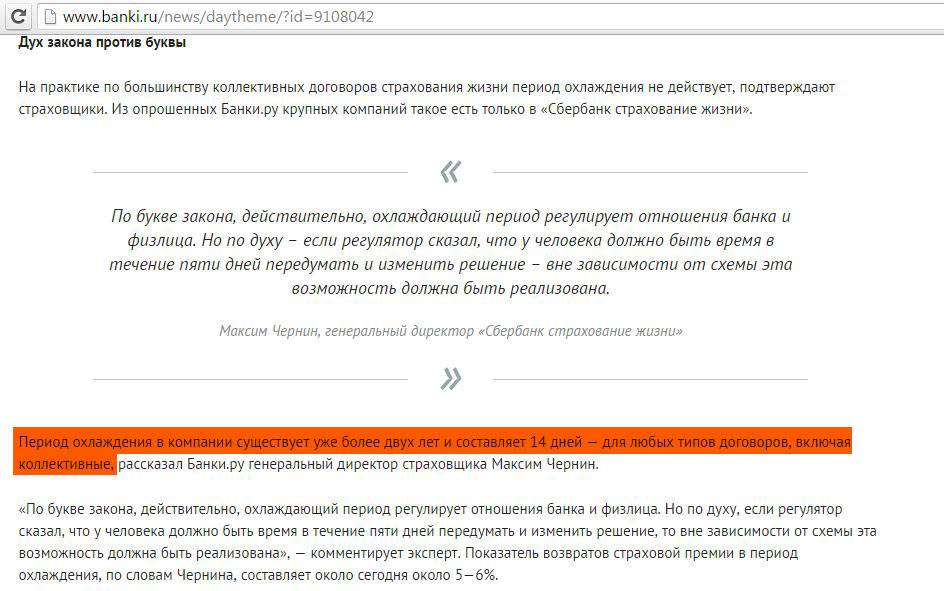

Когда страховка кредита в ВТБ уже оформлена, у заемщика есть возможность отказаться от нее в 5-дневный срок. В данный период возможно расторжение договора с полным возвратом страховой суммы.

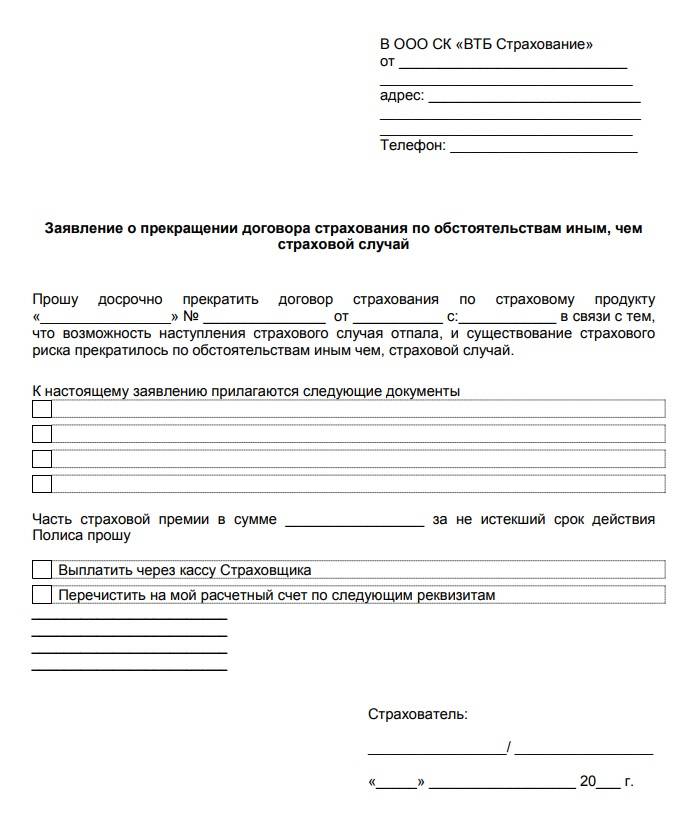

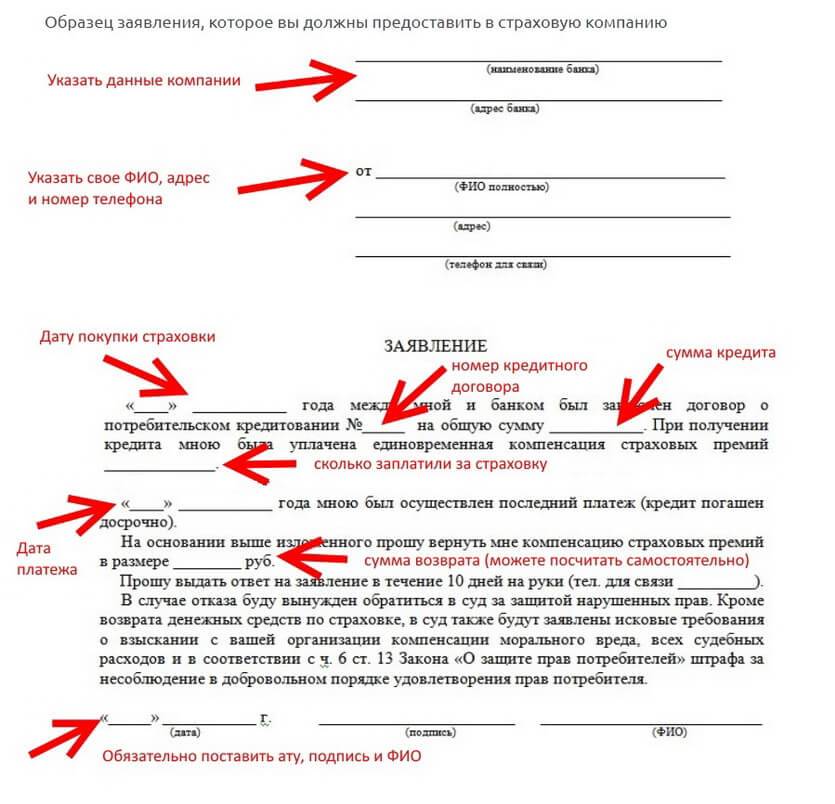

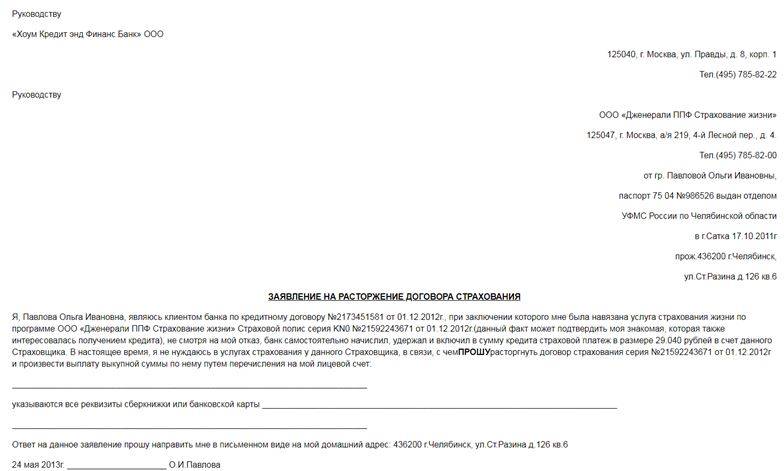

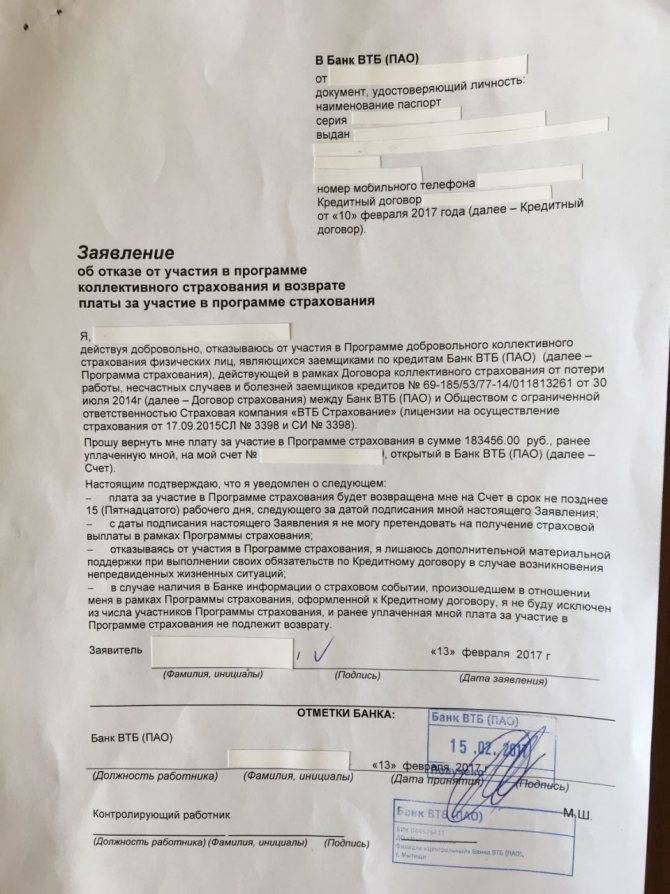

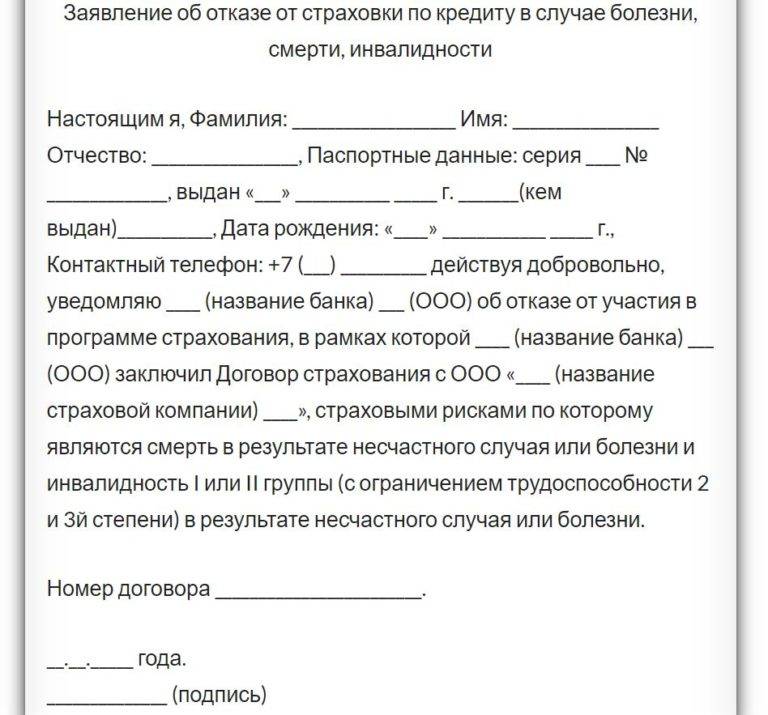

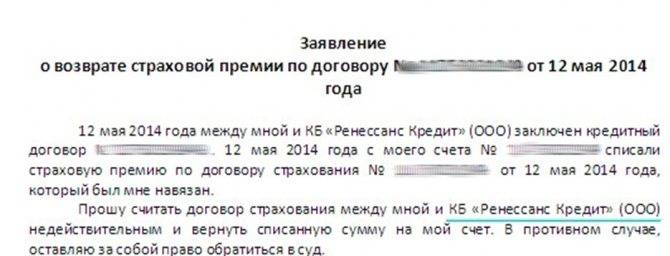

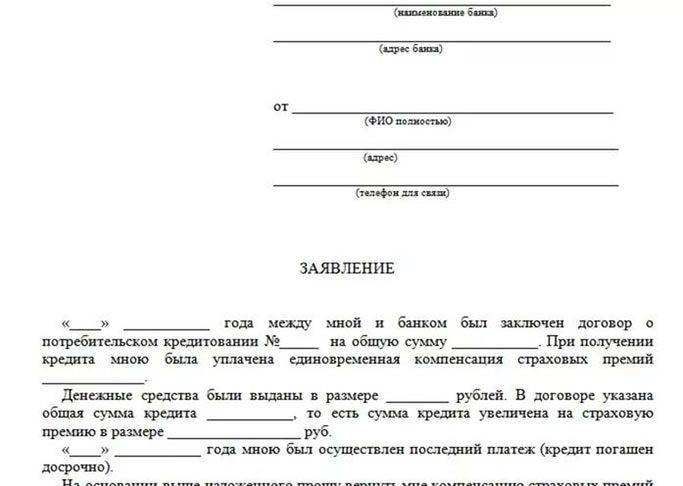

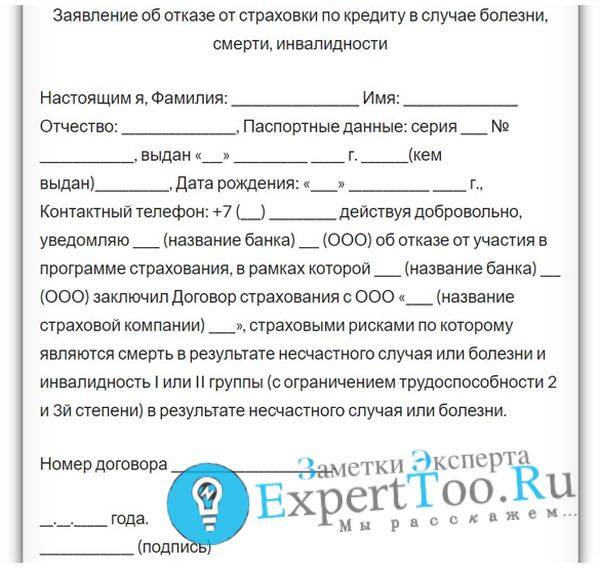

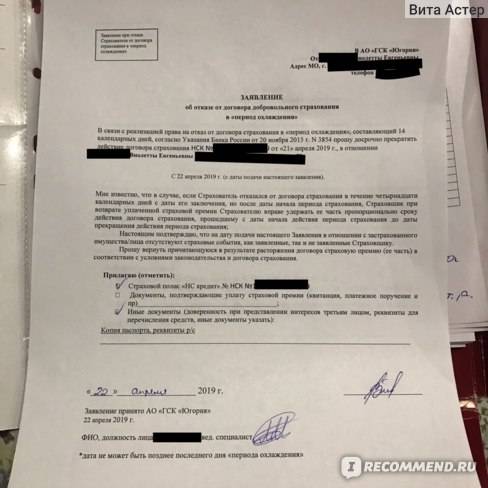

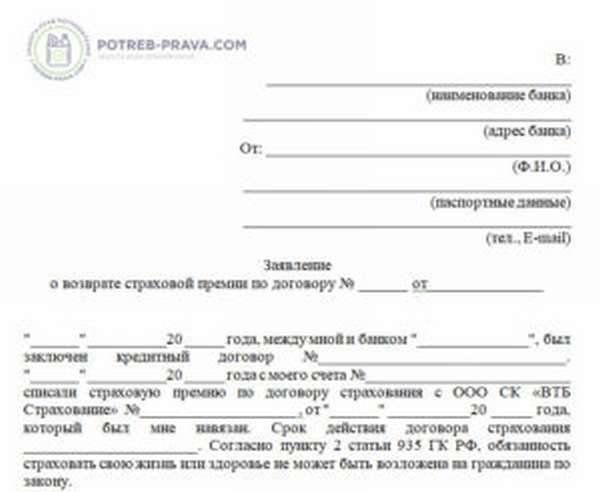

Образец заявления на отказ от страховки по кредиту в ВТБ:

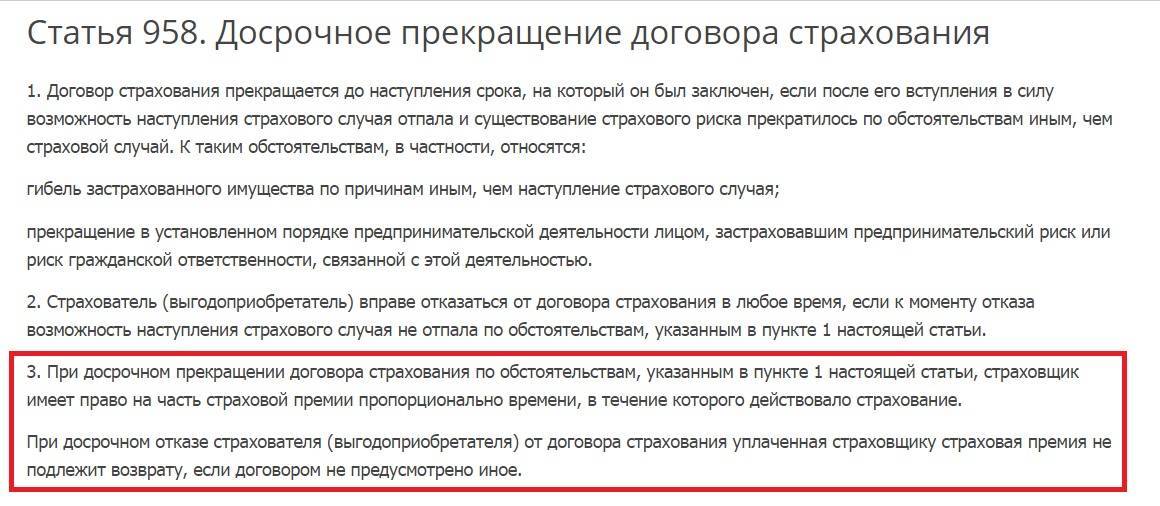

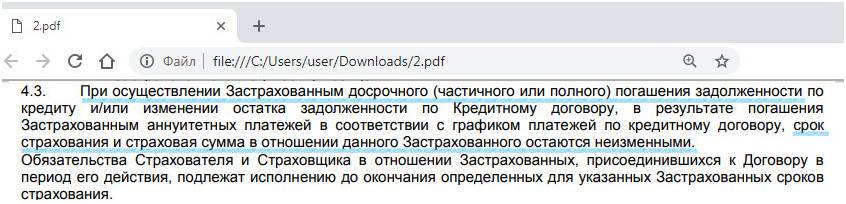

После пятидневного срока можно расторгнуть страховой договор на основании досрочного погашения кредита. С юридической точки зрения, наступление страхового случая (невозможности заемщика исполнить обязательства перед банком) невозможно, так как кредит погашен в полном объеме.

При досрочном погашении страховщик возвращает часть страховой суммы за минусом комиссии. В случае отказа от возмещения заемщик вправе обращаться в главный офис компании, суд либо прокуратуру.

Как рефинансировать кредит без страховки

В «ВТБ» и «ВТБ 24» можно рефинансировать потребительский кредит, кредитную карту, автокредит и ипотеку. Можно объединить несколько кредитов в один. Главное требование – отсутствие просрочек.

Процентная ставка в 14,9% или 15% для потребительского кредита в настоящий момент совсем неплохая, однако, чтобы она и осталась такой выгодной, нам следует что-то придумать со страховкой.

Нужно либо настоять и отказаться от неё на этапе подачи заявления, либо всё-таки попробовать вернуть деньги, воспользовавшись периодом охлаждения. Для реализации этих вариантов потребуется выдержка, актёрское мастерство и немного везения.

Итак, вот три возможных варианта действий.

Навязанная коллективная страховка в ВТБ и ВТБ 24

Знакомимся со своими правами

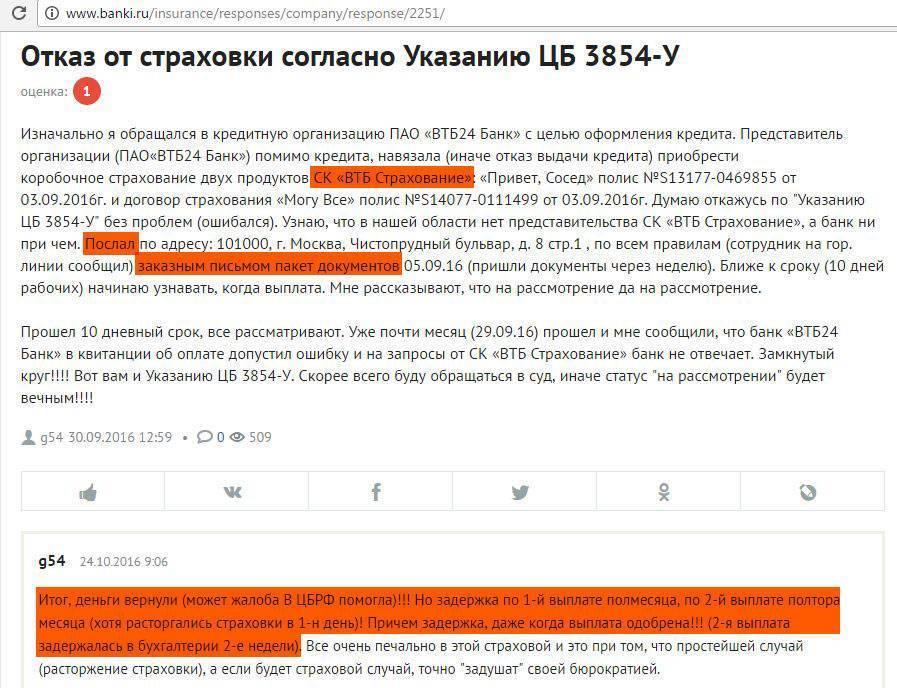

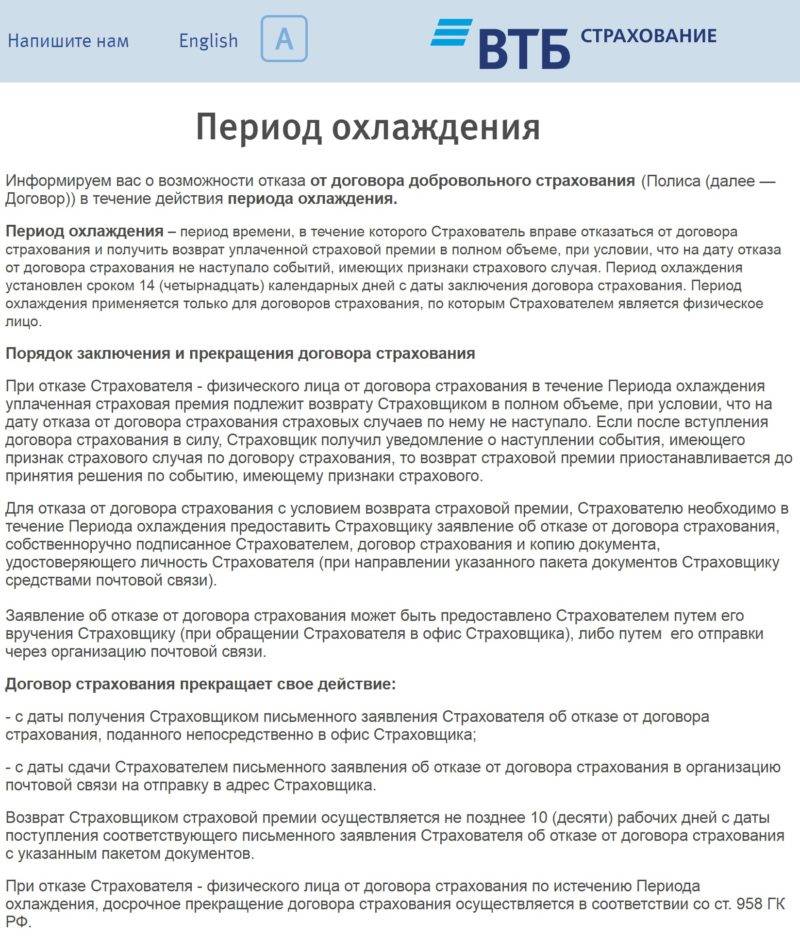

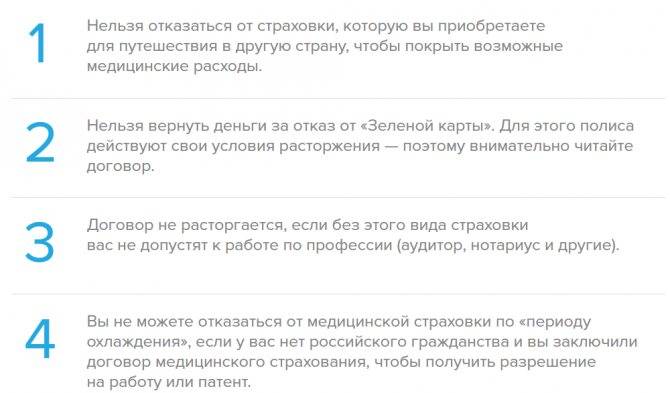

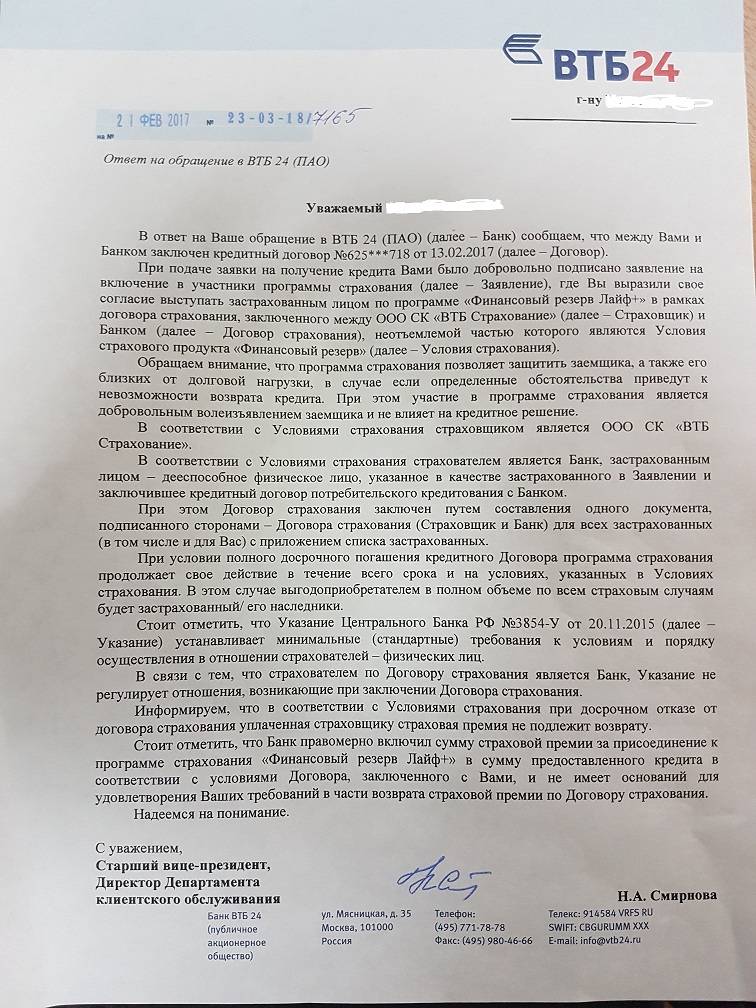

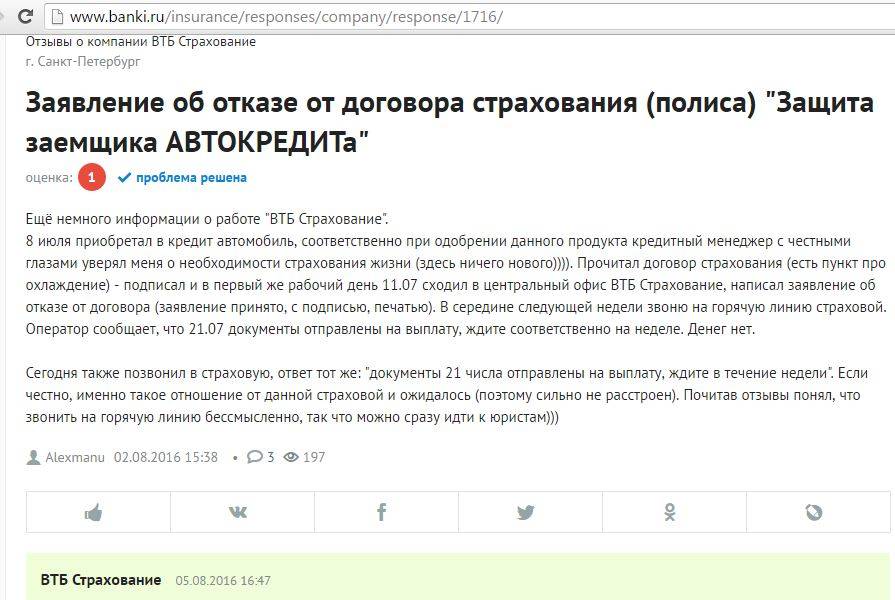

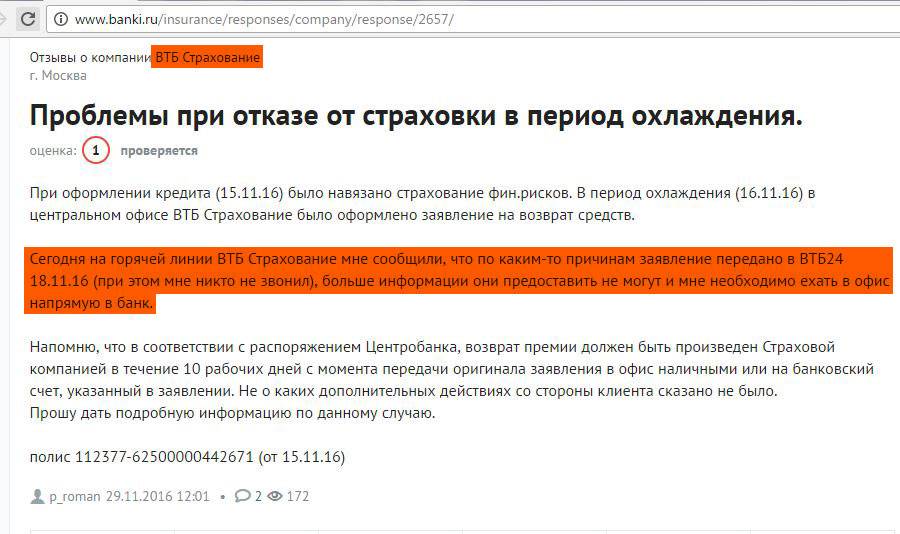

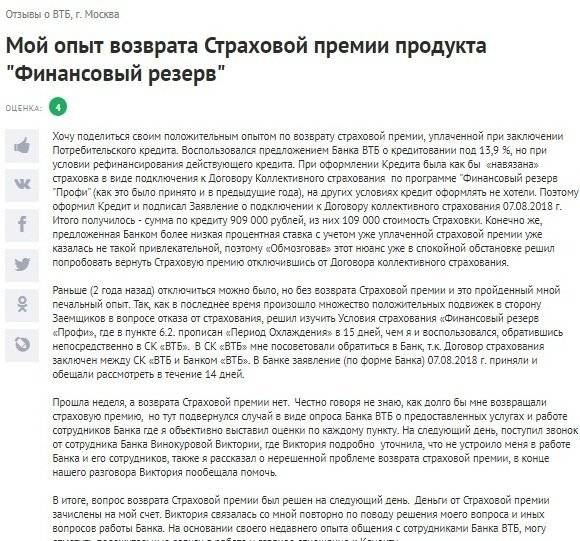

Летом 2016 года вступило в действие Указание Центробанка за номером 3854-У. Этот документ гласит, что клиенты страховых компаний вправе отказаться от полиса в течение пяти дней с момента подписания контракта, если за указанный период не было страховых случаев.

Клиент пишет заявление, после получения которого у страховой есть 10 дней на возврат средств. Если действие контракта еще не началось, деньги перечислят в полном объеме, если страховая премия была уже выплачена, с клиента могут удержать средства за истекшие 1-5 дней.

В Указании перечислены случаи, когда отказ от страховки невозможен. В основном они касаются специфических ситуаций и распространяются, например, на ДМС иностранцев в России, обязательное страхование для допуска к работе по специальности и т.д.

Взвешиваем «за» и «против»

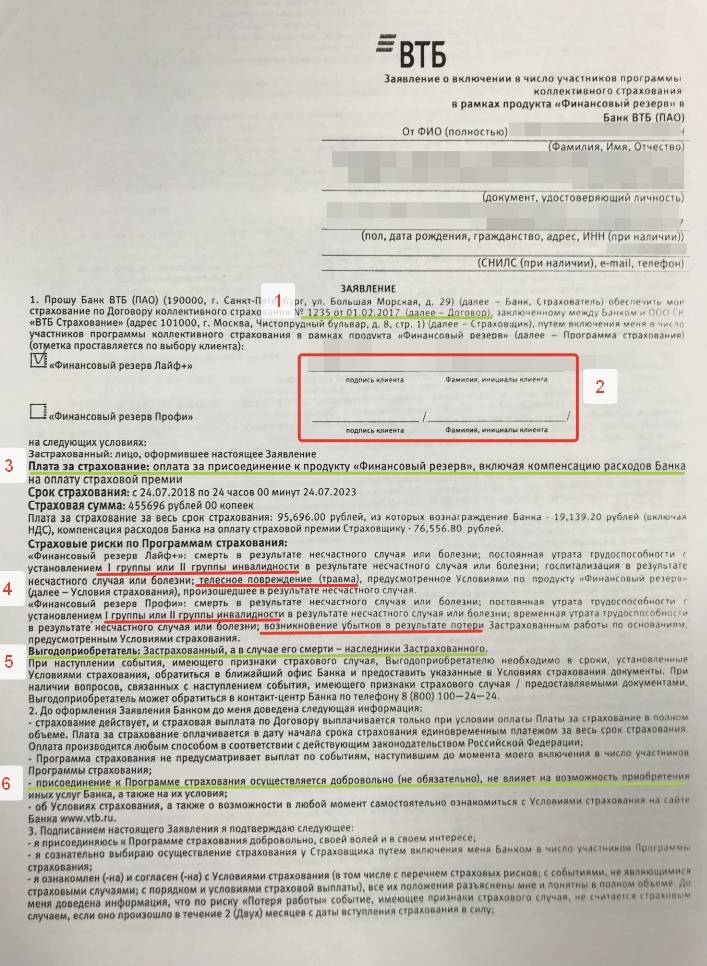

Убедитесь в том, что страхователем по договору являетесь вы, а не финансовая структура. Некоторые кредитные организации предлагают заемщикам присоединиться к программам коллективного страхования. Их особенность в том, что клиент не фигурирует в тексте соглашения и не может вернуть уплаченную премию.

Перечитайте договор с банком. Часто в соглашениях предусматривается два вида ставок: более низкие для обладателей полиса и повышенные для тех, кто его не приобрел.

Формально кредитная организация не нарушает закон, потому что предоставляет клиенту выбор. Однако встречаются и контракты, где не предусмотрен рост цены кредита при отказе от страхования.

Приступаем к действиям

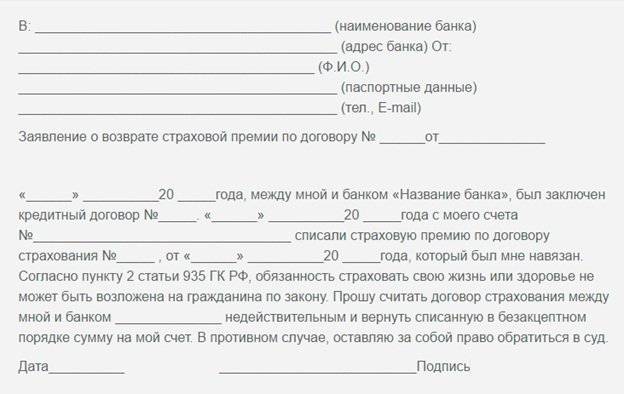

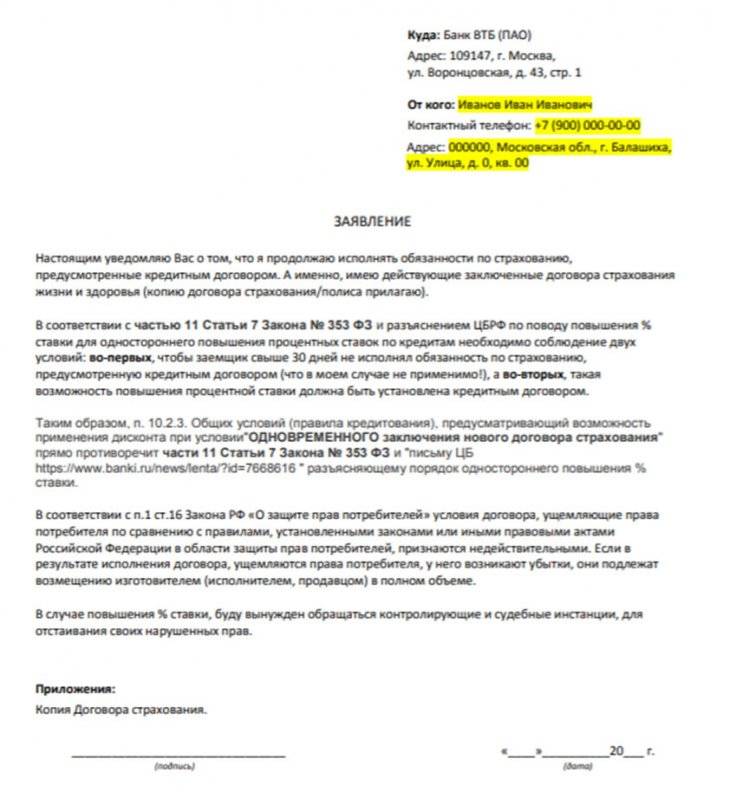

Если анализ рисков показал, что от навязанного продукта можно отказаться, пора приступить к действиям. На это у клиента есть пять дней с даты подписания. Нужно подготовить заявление и передать его одним из двух способов:

- Лично принести в офис страховщика (не банка). У вас на руках должен остаться второй экземпляр с подписью принявшего лица и датой получения. Если впоследствии спор будет решаться в суде, документ станет подтверждением вашей правоты.

- Отправить заявление заказным письмом. Датой уведомления страховщика считается именно день отправки письма, поэтому даже если документ придет небыстро, вы уложитесь в срок.

Скачать (obrazec-zajavlenija-na-otkaz-ot-strahovki-po-kreditu.doc, 25KB)

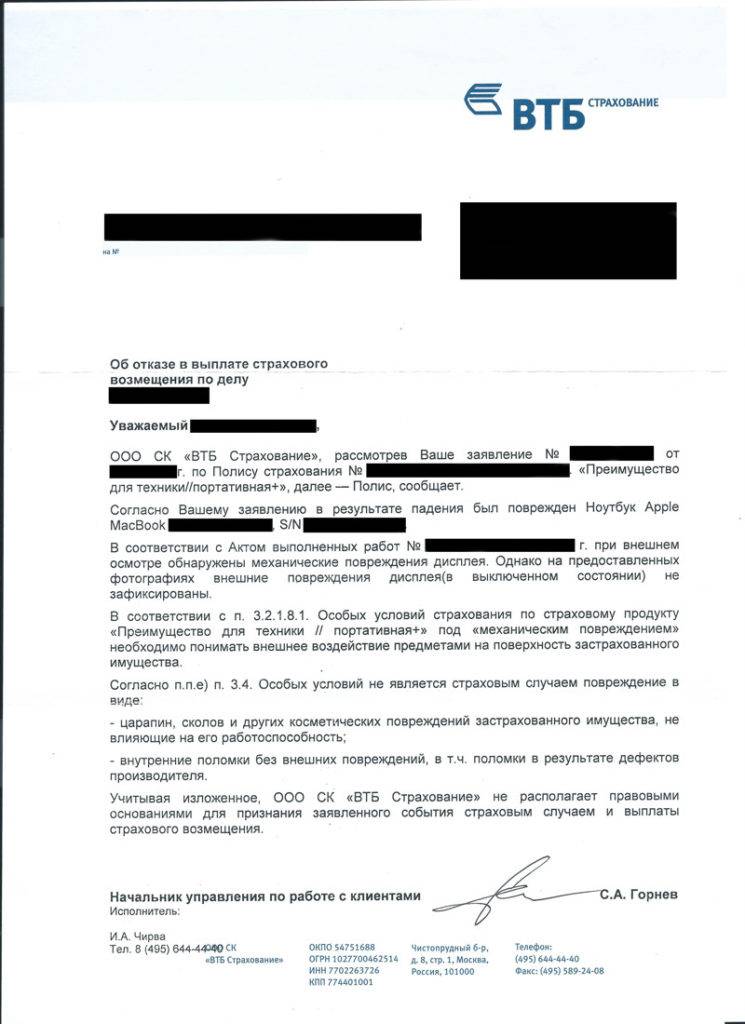

Некоторые компании, например, «ВТБ Страхование», просят подавать заявление вместе с подтверждающей документацией, в частности, самим соглашением со страховщиком. Не отдавайте этим организациям оригиналы, чтобы они случайно не «потерялись» и возврат средств не затруднился. Ограничьтесь копиями.

https://www.youtube.com/watch?v=z5h_6g6oyZ4

Вероятно, что недовольного страховщика придется припугнуть обращением в ЦБ или письменной претензией, но положенная сумма обязательно вернется к вам на счет.

Собрать необходимые документы для рефинансирования совсем не сложно, основная проблема заключается в том, что к обещанному кредиту в 14,9% или 15% банки навязывают программу коллективного страхования, которая стоит весьма недёшево.

Правовая поддержка оформления страхования

Случается, что клиенты банка даже и не подозревают о том, что по используемому кредитному договору оформлена страховка, за которую ежемесячно вносят оплату. В таком случае можно оспорить ситуацию следующим образом:

- Прийти в банк с документами (паспорт, договор). Может услуга была предоставлена ошибочно или же сотрудник финансовой организации забыл пользователя уведомить о ней.

- Обратиться в Роспотребнадзор. Контролем деятельности юр. лиц занимается данная организация. Под ее юрисдикцию попадают и кредитные организации. Дела передаются в прокуратуру. Не следует при наличии собственной невнимательности выбирать этот вариант отказа.

- Подать иск в суд. При оформлении страховки на незаконных основаниях можно выбрать и данный способ решения вопроса. Он является самым надежным, но достаточно длительным.

Как отказаться от страховки по кредиту в ВТБ 24

Учитывая законодательство РФ, клиенты финансовой организации могут отказаться от обеспечения только тогда, когда речь идет об умеренных суммах. При получении автокредита или ипотеки данное условие является обязательным для всех без исключения.

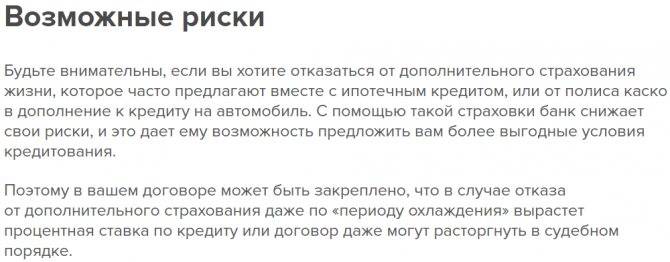

Можно ли отказаться от страховки по кредиту в ВТБ 24? При классической форме кредитования совершить отказ также не просто, хоть это и предусмотрено по закону. Если кредит уже оформлен, то такая процедура может негативно сказаться на условиях предоставления займа. При этом процентная ставка будет завышена, и сроки кредитования могут сократиться. Никто не вправе указывать банку на изменение таких условий, даже суд. В таком случае лучше пересмотреть вариант со страховкой. Пусть и придется переплатить некоторую сумму, но это будет выгоднее.

После того, как основная задолженность будет погашена, можно вернуть часть денег, потраченных на обеспечение. Для этого нужно обратиться в банк и написать заявление соответствующего образца. Оно будет рассмотрено в течение 1-2 банковских дней.

Страхование жизни и здоровья может быть и выгодно при оформлении крупного займа. В случае страхового случая заемщик ограничивает своих родственников от того, что им придется оплачивать задолженность. Не упустите из вида это преимущество и подумайте, прежде чем оформлять отказ. Подумайте, может в данной услуге есть преимущества и достоинства, без которых в будущем может сложиться непростая ситуация.

Большинство заемщиков сами стремятся оформить страховку, что исключает вероятность сложностей в будущем.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Что делать, если пришел отказ в возврате страхования жизни

Оформляя в банке ссуду, вы не можете гарантировать, что завтра или через год сохраните свою трудоспособность, состояние здоровья или будете обеспечены соответствующим заработком. Поэтому, заемщику предлагается страхование жизни и здоровья от таких рисков, как:

- потеря рабочего места;

- проблемы с трудоспособностью;

- наступление смерти.

Также рекомендуется пользоваться услугами страхования при оформлении длительных кредитов на большие суммы. Особенно это касается ипотеки, за которую выплачивать приходится по 20 лет или дольше.

Помните! Банки не имеют права отказывать в кредитовании, если клиент не желает пользоваться услугой личного страхования.

Вместе с ним направляйтесь в судебную инстанцию.

Список документов, который понадобится вам при обращении в суд с целью вернуть деньги:

- паспорт;

- кредитный договор;

- справка об отсутствии задолженности перед банком;

- чеки, которые подтверждают полную выплату страховки.

Приобретает смысл при долгосрочном кредитовании. Сложно предположить, насколько благоприятными будут несколько ближайших лет. Человек может потерять работу, испытывать трудности со здоровьем, получить травму. Эти обстоятельства делают своевременное погашение кредита невозможным. Нельзя исключать и вероятность смерти заемщика. Когда наступают подобные страховые случаи, СК ВТБ 24 берет на себя обязательства по частичному или полному погашению займа.

Что делать при навязывании страхования по кредиту?

В соответствии с законодательством РФ, банкам категорически запрещено:

- навязывать опцию страхования;

- продавать полис, не известив об этом клиента;

- предоставлять ложную информацию о том, что страховка обязательна, а если клиент не хочет ее получать, отказывать в кредитовании.

Если сотрудник банковского учреждения пытается уговорить на страховку, вы можете предпринять следующие действия:

- Известите менеджера о своем нежелании оформлять полис, попросив принять только заявление на кредит.

- Обратитесь с просьбой показать образец страховки или условия предоставления займа, в которых всегда указан вид страхования.

- Если представитель банка отказывается принять заявление на кредит без дополнительно оформленного страхования, позвоните на горячую линию Центрального банка и уточните правомерность его действий.

- Если клиентская служба подтверждает необязательность страхования, настаивайте на том, чтобы менеджер принял только заявление на ссуду.

- Запишите озвученный отказ на диктофон. Отнесите жалобу в Центральный офис банка, указав в ней должность сотрудника, приложив запись.

- Запросите у менеджера письменный отказ по кредиту. Обычно банки избегают выдавать отказы в бумажном виде.

- Подайте жалобу в онлайн-режиме на официальных ресурсах кредитора или Центрального банка.

- Обратитесь с жалобой в Роспотребнадзор или прокуратуру.

Когда и при каких условиях можно отказаться от страховки по автокредиту

Чтобы отказаться от ненужного страхования, нужно спланировать свои действия на несколько «шагов вперед». Можно ли предусмотреть навязывание страховки со стороны сотрудников банка ?

Как навязывается услуга страхования

Стратегия любого банка заключается в извлечении максимальной прибыли. Делать это бесконечно увеличивая процент за пользование кредитом невозможно. Велика конкуренция. Существенно повышая стоимость кредитования за счет роста процентной ставки, банк рискует остаться без клиентов, желающих воспользоваться его услугами. Поэтому, банки идут по пути маскирования увеличения стоимости кредита за счет включения дополнительных услуг, которые никак не связаны собственно с кредитованием. Они представляются менеджерами банков, работающими с заемщиками, как более выгодные для потребителя, поскольку избавляют его от необходимости самостоятельно заключать отдельные договоры со сторонними компаниями по страхованию жизни или имущества.

Такие «пакетные» условия предоставления кредита, в которых заключение одного (основного) договора, взаимоувязано с заключением других – в основном страхования, рассчитаны на юридически слабых, не разбирающихся в тонкостях банковской и страховой деятельности потребителей.

Правовая основа предоставления кредита и страхования

Увязывание воедино двух самостоятельных по своей юридической природе договоров противоречит действующему в Российской Федерации законодательству.

Банковская деятельность и соответственно предоставление кредитов физическим лицам, в основном регулируется ФЗ №395-1 от 02.12.1990 г. «О банках и банковской деятельности». В нем содержаться все основные положения, регламентирующие предоставление кредитов. В частности, в ст. 5 указанного закона исчерпывающе перечислены все формы деятельности кредитной организации. Резюмируется указанная статья фразой: «…кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью».

Таким образом, из текста основного закона, регулирующего банковскую деятельность, следует, что банк вправе только консультировать клиента о целесообразности заключения договоров страхования. По его требованию рекомендовать надежные, с точки зрения банка, страховые компании, но не вправе включать в условия кредитования положения об обязательном заключении взаимоувязанного с предоставлением кредита договора со страховой компанией.

Страховая деятельность в РФ регулируется совершенно иным нормативным актом: законом «Об организации страхового дела в Российской Федерации», принятым в далеком 1992 году, но подкорректированным нововведениями, внесенными в него 28.11.2018 года и вступившими в силу с 01.01.2019 года. В данном законе не существует обязанности заключения договора страхования одновременно с оформлением кредита.

Легальные пути отказа от страхования при оформлении кредита

Зная, что заключение связанного с договором кредитования страхования жизни является не обязательным, и клиент вправе отказаться от такой услуги, а банк не вправе отказать ему в выдаче кредита по этому основанию, заемщик может предпринять одно из трех действий

При проведении переговоров и перед подписанием текста договора настоять на отказе от включения в него дополнительных услуг.

- Попросить у менеджера положение/приказ банка об увеличении процентной ставки по кредиту в случае незаключения договора страхования жизни

- Нужно знать, что заемщик может в любое время расторгнуть взаимоувязанный с основным дополнительный договор страхования жизни, не нарушая действие кредитного соглашения

- Если получатель вовремя или досрочно погашает кредитный заем, тогда теряется смысл продлевать договор страхования

Для этого ему надо написать заявление в страховую компанию и потребовать вернуть сумму страховых взносов за не истекший период действия договора. Отказать в этом страховая компания не имеет права.

Если и банк и страховая компания настаивают на выполнении своих условий. Первый — отказывается предоставить истребуемые деньги, без заключения договора страхования. Страховщик – расторгнуть ставший ненужным обеспечительный договор в случае досрочного погашения кредита, то остается третий – самый затратный и долгий путь: добиваться удовлетворения своих требований и соблюдения прав в суде.

Оформление кредита без страховки через ВТБ онлайн

Получить денежную ссуду в ВТБ 24 без страхового полиса можно через онлайн-сервис на официальном сайте данного банка.

Дальнейшая схема действий:

- Выберите оптимальный денежный лимит, определитесь с кредитным сроком, предварительно сняв галочку возле пункта «Со страховкой».

- При помощи калькулятора рассчитайте размер ежемесячных платежей.

- Укажите личные данные и дату рождения. Вводите информацию так, как она написана в паспорте.

- Укажите способы связи (мобильный телефон и электронную почту).

- Отметьте галочкой функцию о том, что соглашаетесь с условиями обработки и нажмите на кнопку «Следующий шаг».

- Перейдите на почту, которую указывали при подаче заявления, откройте письмо от банка и подтвердите заявку.

- Дождитесь результата предварительной проверки (поступает через 5 минут).

- Посетите отделение банка, которое указывали при оформлении заявки для предоставления необходимых документов. Срок рассмотрения – 1-3 дня.

- Получите СМС с окончательным решением банка, отправляйтесь в учреждение для подписания договора и получения денег на карту или счет.

Автокредитование немного о нем

В случае автокредитования полис КАСКО оформляется обязательно. Его оплата осуществляется каждый год. Можно включить эту оплату в сумму кредита. Сумма полиса находится в непосредственной зависимости от цены авто.

Для чего нужен такой полис:

- смягчит положение заемщика на случай угона авто;

- порчи авто;

- ДТП.

Погашение долга и возврат полиса

При займе в Сбербанке и оформлении полиса клиентам нужно изучать инструкцию, представленную ниже. При досрочном покрытии займа можно забрать назад часть страховки:

- Требуется прийти в Сбербанк.

- Оформить заявление, где указывают главные этапы сотрудничества с компанией, указать причину возврата части страховки. Также нужно указать, что остаток на долговом счете нулевой.

- Отдать специалисту банка заявление вместе с документами.

- Компания дает гарантии на то, что если уже успело пройти менее половины срока действия договора, то клиенту вернут до половины суммы страховки.

Немного о процентных ставках

Во время оформления займа, а также страховки, клиент получит точную информацию относительно процентов, которые ему придется переплатить. Часто это процент от назначенной суммы.

От болезней, а также несчастных случаев можно застраховаться по таким тарифам:

- страхование здоровья, а также жизни обойдется в 1,99% переплаты;

- на случай потери работы 2,99%;

- если клиент хочет застраховать что-то одно либо жизнь, либо здоровье, то это ему обойдется в 2,5% переплаты.

Программы Сбербанк предлагает разные. Чаще всего страхованию подвергаются жизнь и здоровье клиента. Можно прибегнуть к услугам различных компаний на свой выбор. Сбербанк оставляет за клиентом это право. Финансовое учреждение не против того, чтобы клиенты активно пользовались услугами не менее 30 разных аккредитованных компаний.

Какие документы нужно взять с собой для возврата полиса?

Когда заемщик получает ссуду в Сбербанке и оформляет страховку ему не помешало бы изучить вопрос, касающийся того, какую документацию нужно предоставить в банк, если появится возможность или будет такое желание вернуть себе полис.

Сотрудники Сбербанка вряд ли будут афишировать эту информацию. Кредитование выгодно осуществлять вместе со страховкой. Этим обусловлены действия специалистов Сбербанка.

Наверное, теперь любому будущему клиенту Сбербанка легко будет ответить на вопрос: обязательна ли страховка при получении кредита? Это действие необязательное. Каждый клиент сам решает и определяет нужно ему это или нет. Но все-таки стоит задуматься над тем является ли страхование жизни лишним? Сумма страховки не слишком велика, зато в случае несчастья заемщику не нужно будет беспокоиться о том, что его долг будет погашен. Не придется семье выплачивать оформленные займы. Есть люди, которые с опаской относятся к оформлению полиса. Другие же наоборот считают, что это необходимо. Страховка на потребительский кредит в популярном Сбербанке обезопасит от множества тяжелых ситуаций. После ее оформления у клиента останется время на то, чтобы произвести отмену, если такой вариант покажется уместным. Страховка, оформленная при получении кредита в Сбербанке, бывает, очень выручает клиента и его семью.

Как вернуть деньги за уплаченную страховку

Если клиент решил заплатить по кредиту досрочно, то может ли он без проблем вернуть остаток от стоимости страховки? Здесь нужно отталкиваться от конкретных положений соглашений – если в нем четко прописаны варианты возврата, то деньги вам вернуть обязаны. Если подобная информация в соглашение не внесена – деньги останутся у страховщиков до окончания действия полиса.

Как правило, в договоре описан алгоритм, по которому каждый желающий сможет произвести возврат страхового взноса при кредите в ВТБ 24. По стандартной практике возвращается сумма полностью за весь срок, когда полис по факту не действует, за минусом комиссии банка и компенсации страховому агентству за досрочное расторжение. В результате чего удается получить очень небольшую сумму. Практика показывает, что если производить расторжение через год после оформления, то можно получить не более 20% от уплаченной суммы.

Можно обратиться непосредственно в суд, чтобы отстоять свои права и вернуть деньги за навязанную вам страховку.

В большинстве своем, когда заем погашен досрочно, страховая компания возвращает остаток без проблем, но иногда клиенты сталкиваться с серьезным сопротивлением.

Помогают разрешить ситуацию обращение в ниже представленные инстанции:

- головной офис компании выдавшей полис;

- Роспотребнадзор;

- суд;

- прокуратура.